下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

10:23

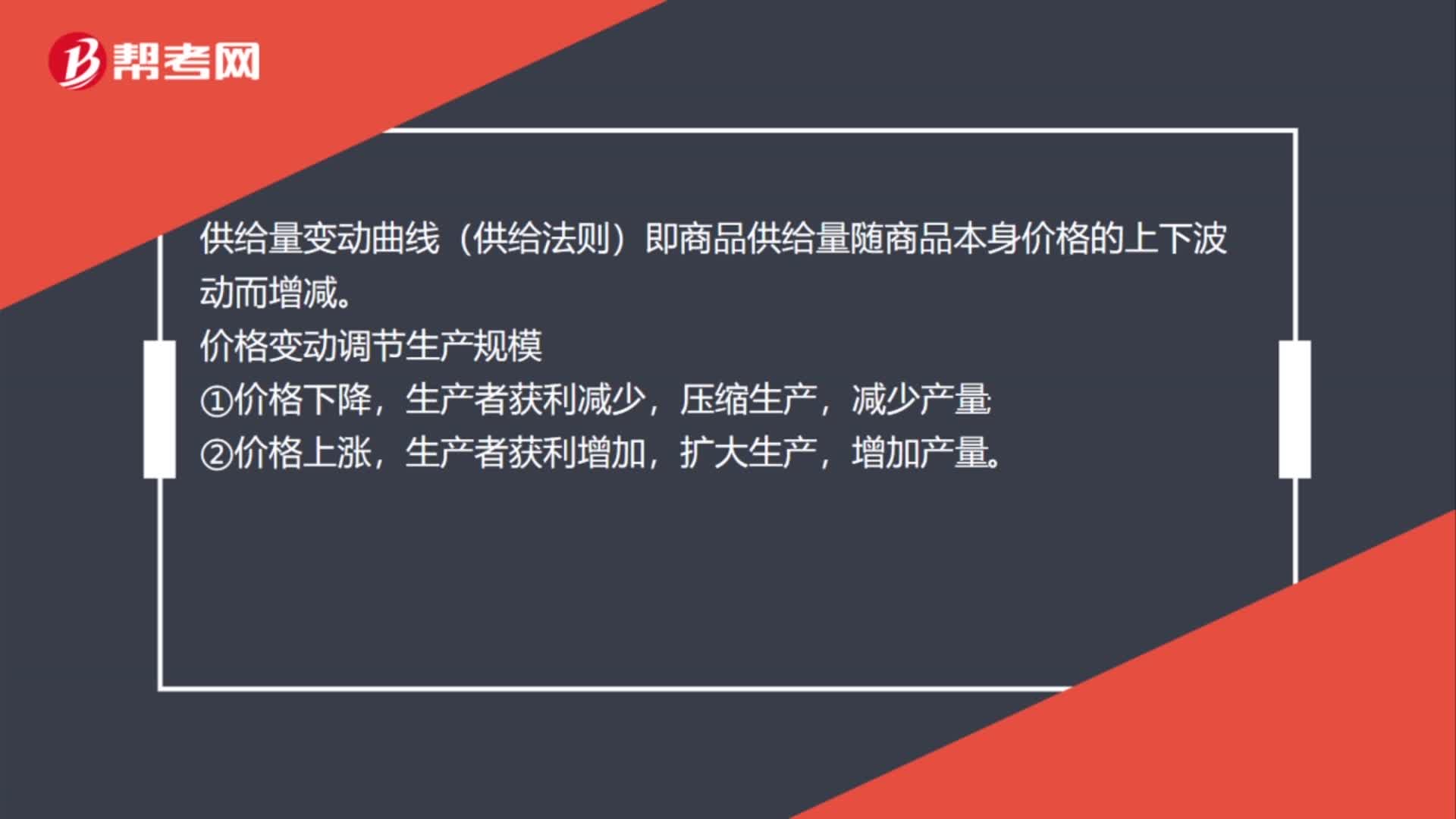

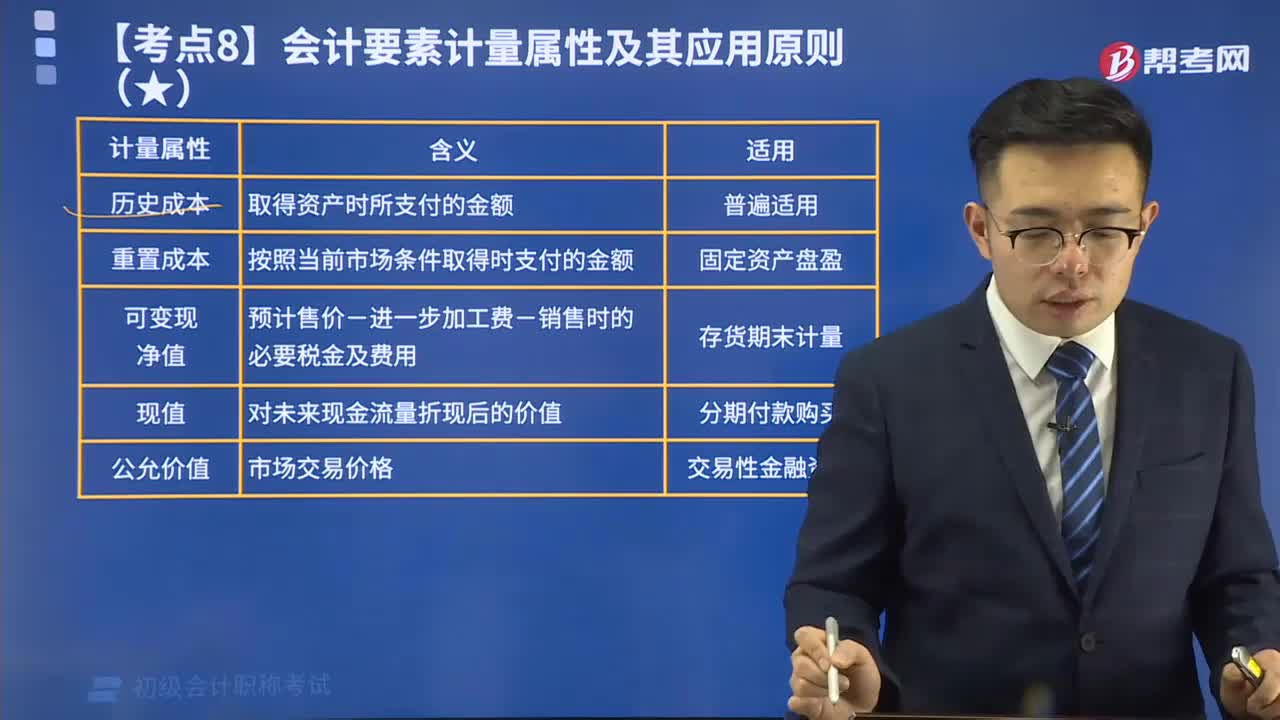

10:23会计要素计量属性及其应用原则有哪些?:会计要素计量属性及其应用原则有哪些?会计计量是为了将符合确认条件的会计要素登记入账并列报于财务报表而确定其金额的过程。会计要素计量属性有历史成本、重置成本、可变现净值、现值、公允价值。企业在对会计要素进行计量时,企业会计准则允许采用重置成本、可变现净值、现值、公允价值计量的,应当保证所确定的会计要素金额能够取得并可靠计量,取得资产时所支付的金额,按照当前市场条件取得时支付的金额。

00:37

00:37会计信息质量的及时性有哪些要求?:会计信息质量的及时性有哪些要求?及时性要求企业对于已经发生的交易或者事项,会计信息的价值在于帮助会计信息使用者作出经营决策。会计信息具有时效性,即使是客观、可比、相关的会计信息,对于会计信息使用者也没有任何意义,甚至还可能会误导会计信息使用者。下面是针对初级会计考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,【例题•单选题】企业对于已经发生的交易或者事项。

01:08

01:08会计信息质量的可理解性有哪些要求?:会计信息质量的可理解性有哪些要求?可理解性的要求为企业提供的会计信息应当清晰明了,根据可理解性原则的要求,会计记录应当清晰,账户对应关系应当明确,文字摘要应当清楚,数字金额应当准确,以便会计信息使用者能准确、完整地把握信息的内容,下面给大家提供一道初级会计考试的例题,【例题•单选题】企业提供的会计信息应当清晰明了,便于财务会计报告使用者理解和使用。这反映的会计信息质量要求是( )。

08:39

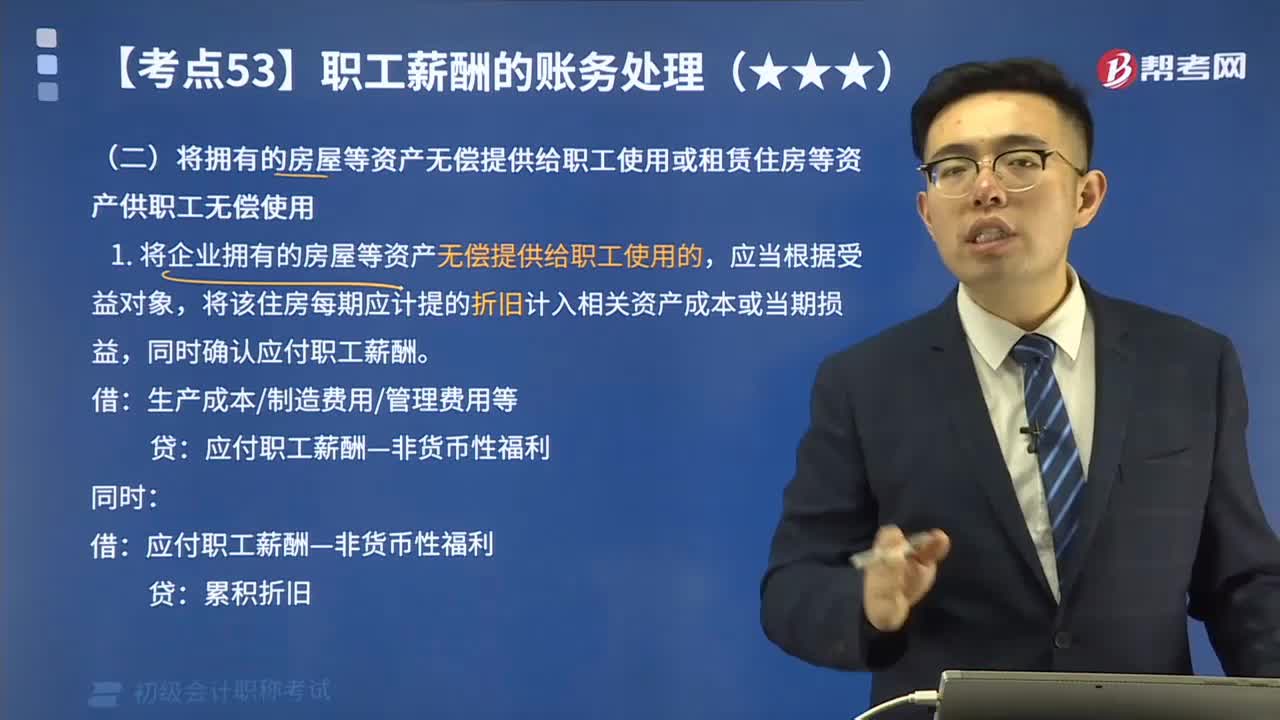

08:39怎么理解将拥有的房屋或租赁住房等资产无偿提供给职工使用?:怎么理解将拥有的房屋或租赁住房等资产无偿提供给职工使用?1.将企业拥有的房屋等资产无偿提供给职工使用的,将该住房每期应计提的折旧计入相关资产成本或当期损益,租赁住房等资产供职工无偿使用的:将每期应付的租金计入相关资产成本或当期损益:并确认应付职工薪酬:(1)计提租金时:企业提供汽车供职工使用的非货币性福利=20×1000=20000(元),② 确认为职工租赁住房的非货币性福利。

07:20

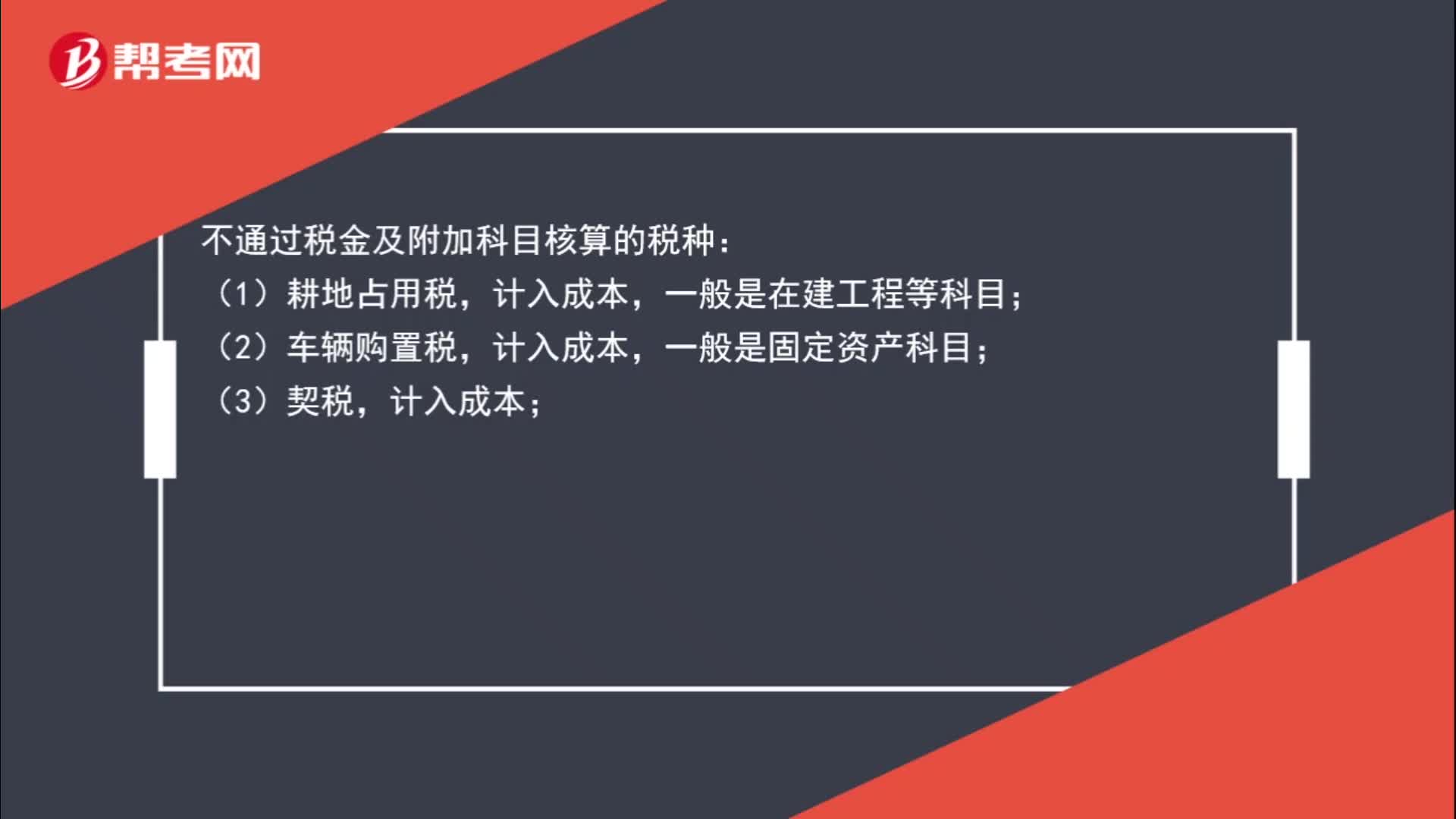

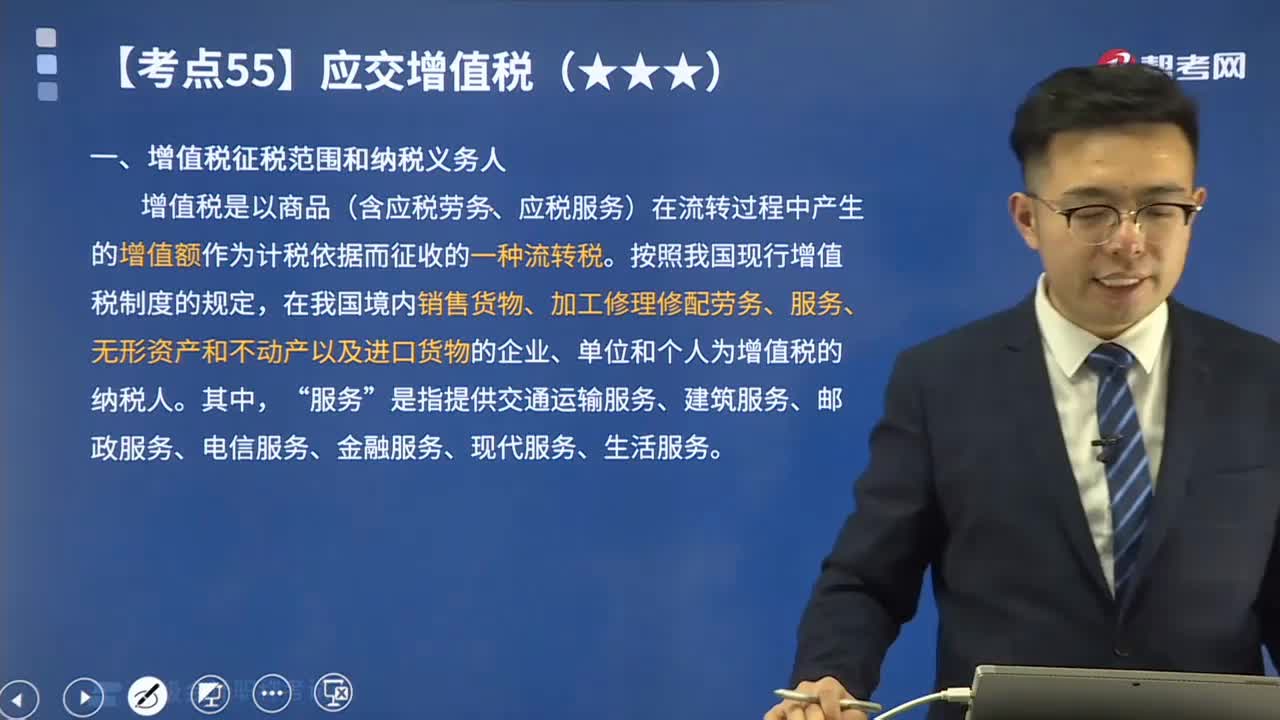

07:20带你快速学习增值税征税范围有哪些?以及哪些是纳税义务人?:带你快速学习增值税征税范围有哪些?企业根据税法规定应交纳的各种税费包括:增值税、消费税、企业所得税、城市维护建设税、资源税、环境保护税、土地增值税、房产税、车船税、城镇土地使用税、教育费附加、矿产资源补偿费、印花税、耕地占用税、契税、车辆购置税等。核算各种税费的应交、交纳等情况。增值税是以商品(含应税劳务、应税服务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。

03:15

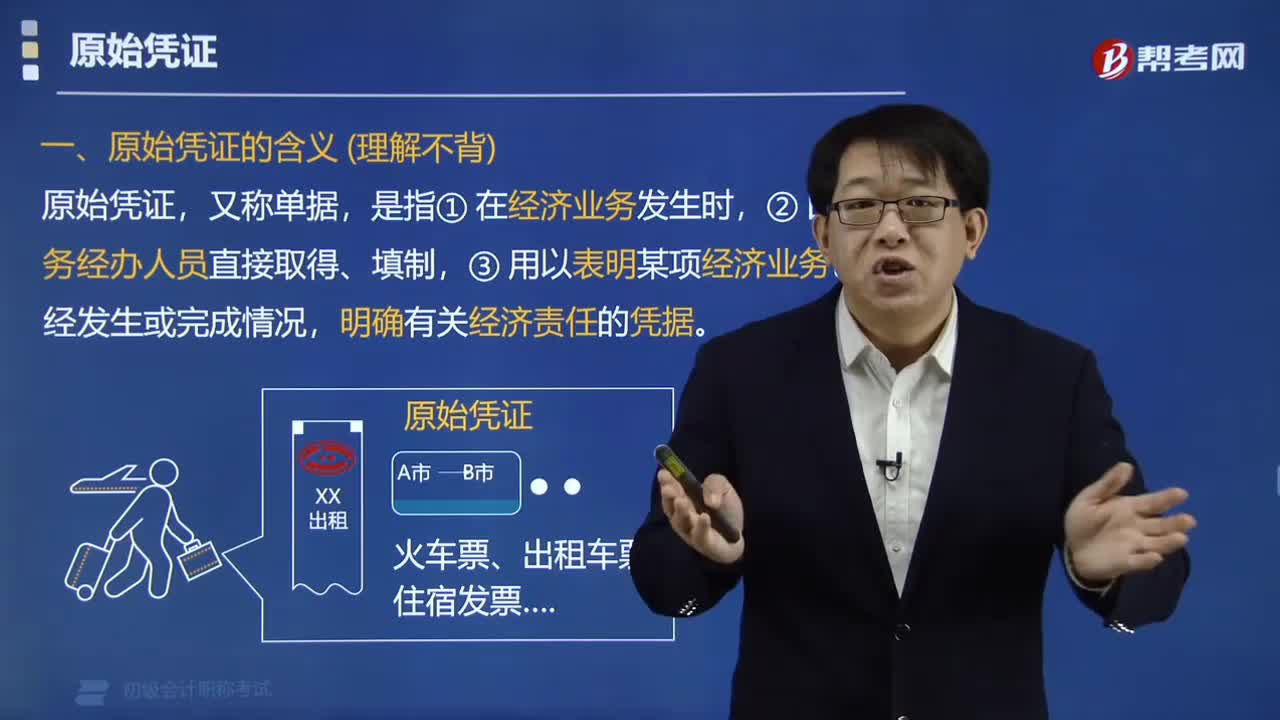

03:15原始凭证的定义及和分类有哪些?:原始凭证的定义及和分类有哪些?明确有关经济责任的凭据。分为外部凭证、和自制凭证。会计核算的逻辑顺序,一、原始凭证的含义(理解不背),原始凭证,又称单据,是指①在经济业务发生时,②由业务经办人员直接取得、填制。③用以表明某项经济业务已经发生或完成情况,明确有关经济责任的凭据;二、原始凭证的分类,(1)既有 ■ 来自单位外部的。(2)既有 ■ 国家统一印制的具有固定格式的发票

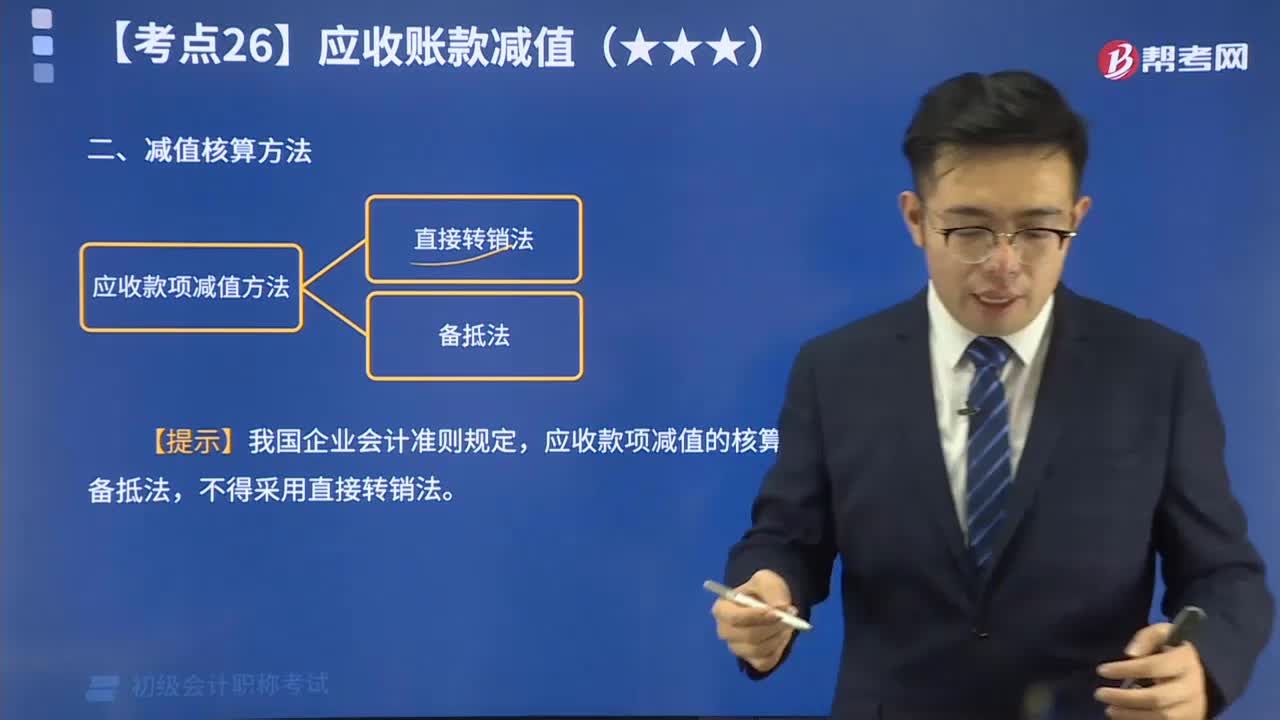

36:59

36:59一起来了解应收款项减值有哪些方法?:应收款项减值的核算应采用备抵法,企业在确定应收账款减值的核算方式时,确定应收账款减值只能采用备抵法,甲公司根据企业会计准则确定应计提坏账准备的金额为100000元。甲公司2x19年6月对丙公司的应收账款实际发生坏账损失30000元:甲公司应计提120000元坏账准备“因此本年末应计提的坏账准备金额为50000(120000-70000)元信用减值损失—计提的坏账准备50000

04:56

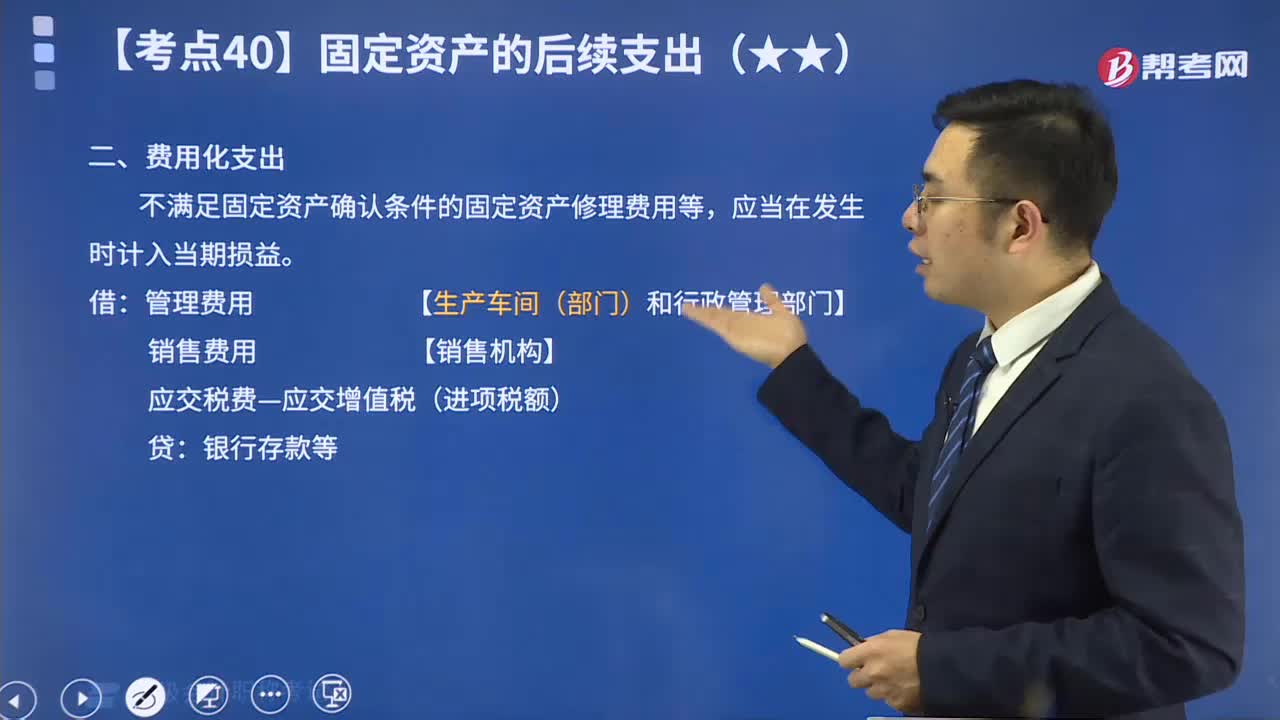

04:56在线解读高频考点:费用化支出:费用化支出,是指资产达到预定可使用状态后,所发生的直接费用,就要费用化,借款利息就是这样的。无形资产研究阶段和开发阶段,研究阶段费用化,开发阶段资本化。不满足固定资产确认条件的固定资产修理费用等,应当在发生时计入当期损益。

04:22

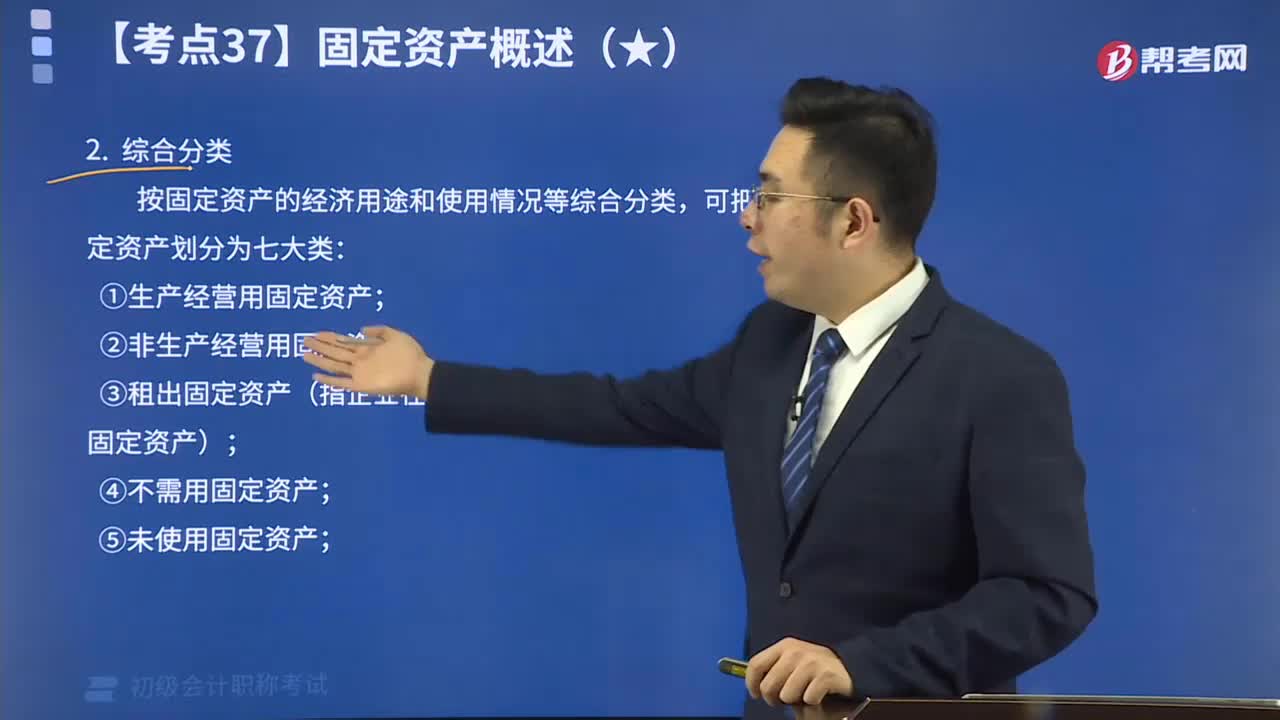

04:22在线解读固定资产是怎样进行分类的?:固定资产分类是从不同的角度对固定资产所作的归类。①按固定资产的经济用途分类,可分为生产经营用固定资产和非生产经营用固定资产。②结合经济用途和使用情况进行综合分类。一般分为:生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、封存固定资产和土地等7类。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日