下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:13

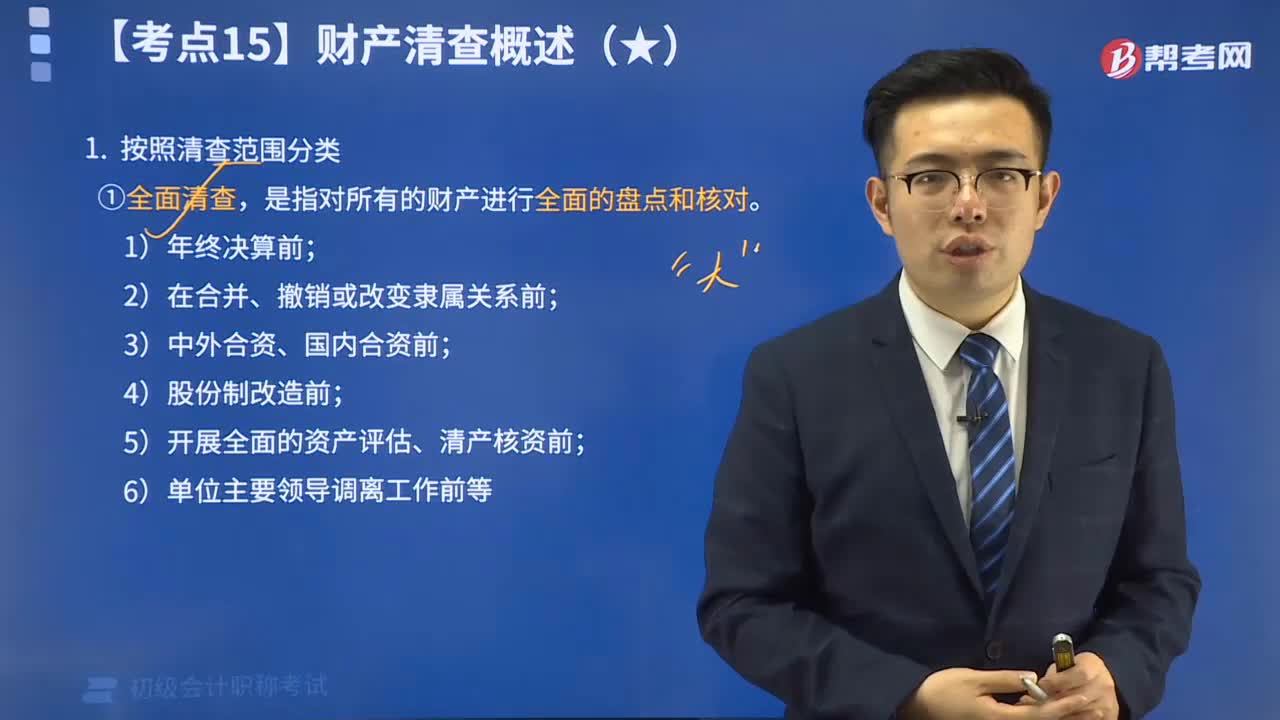

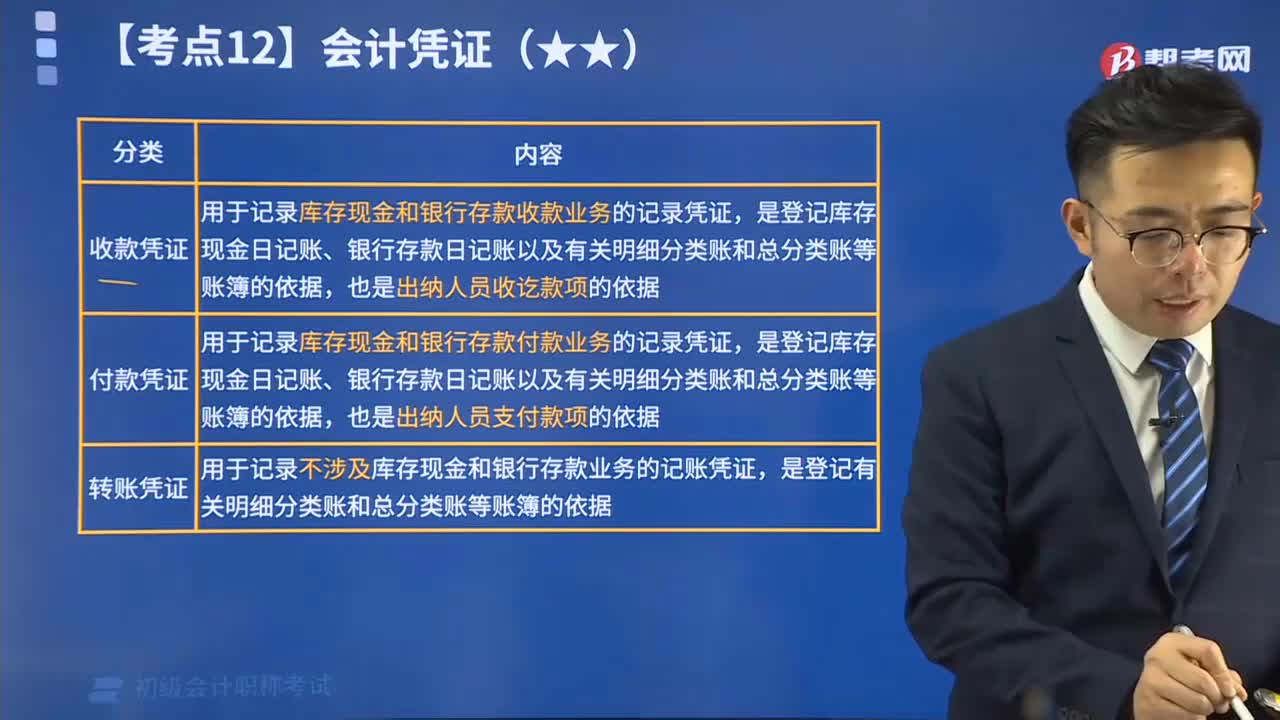

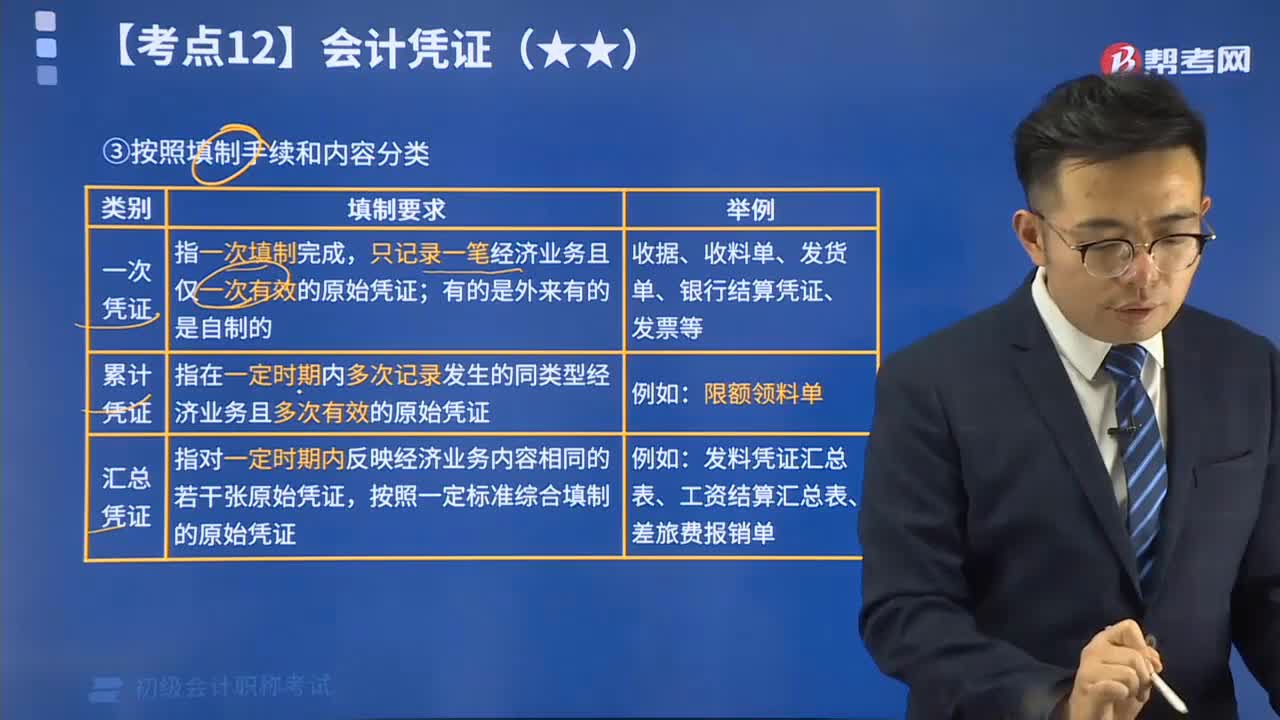

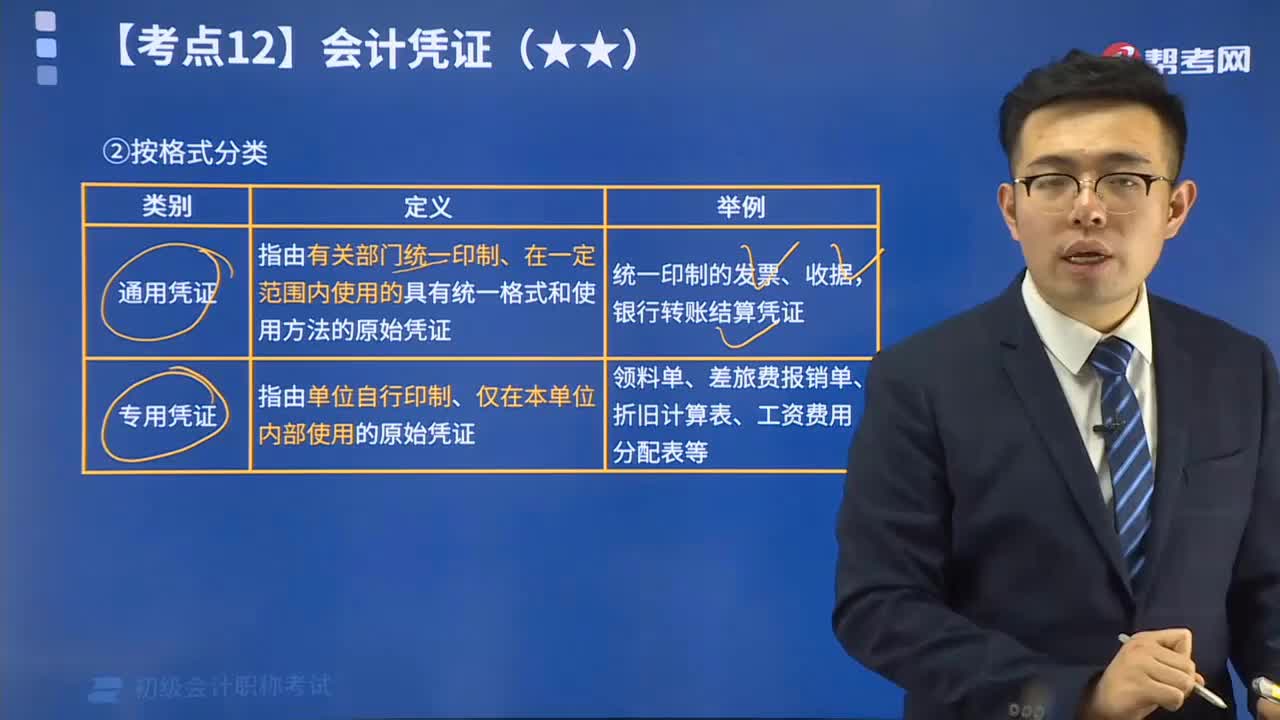

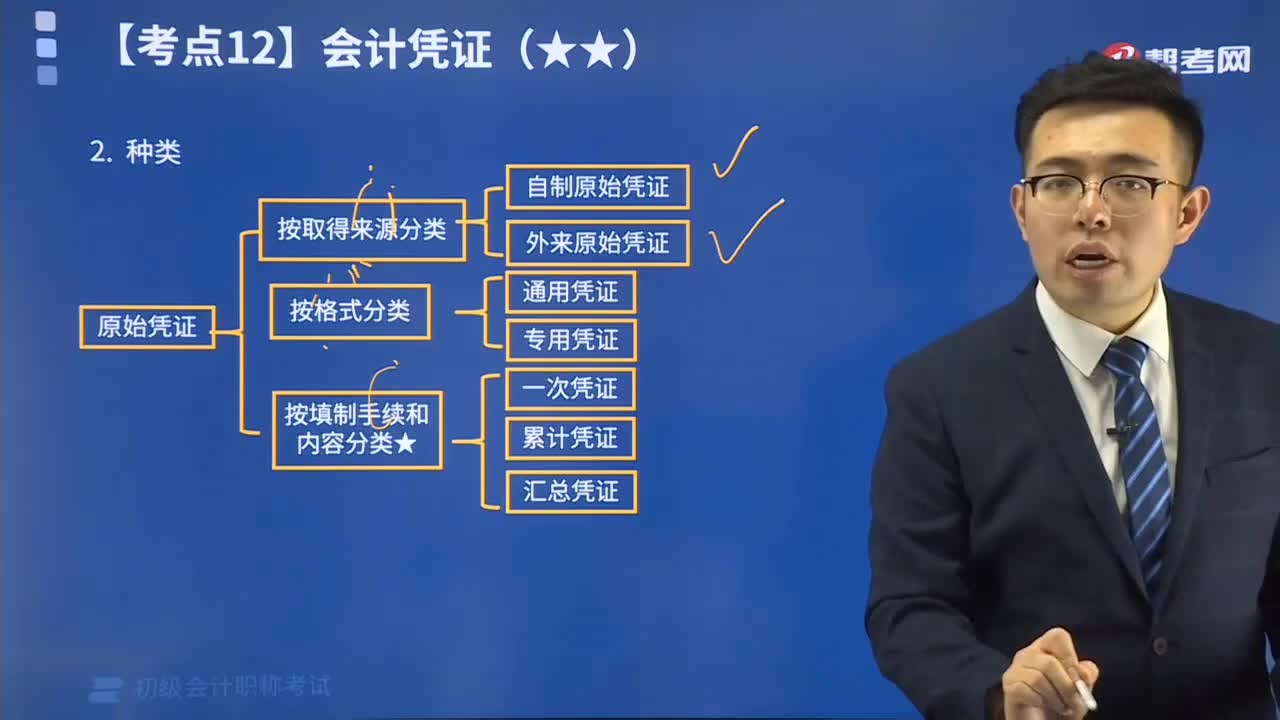

03:13原始凭证按来源分可分为哪几类?:原始凭证按照来源不同分类可分为外来原始凭证和自制原始凭证。一、自制原始凭证,在执行或完成某项经济业务时填制的。仅供本单位内部使用的原始凭证:领料单、产品入库单、借款单等,二、外来原始凭证。从其他单位或个人直接取得的原始凭证。购买原材料取得的增值税专用发票、职工出差报销的飞机票、火车票和餐饮费发票等,【例题•判断题】自制原始凭证是由企业会计人员自行填制的原始凭证。

05:51

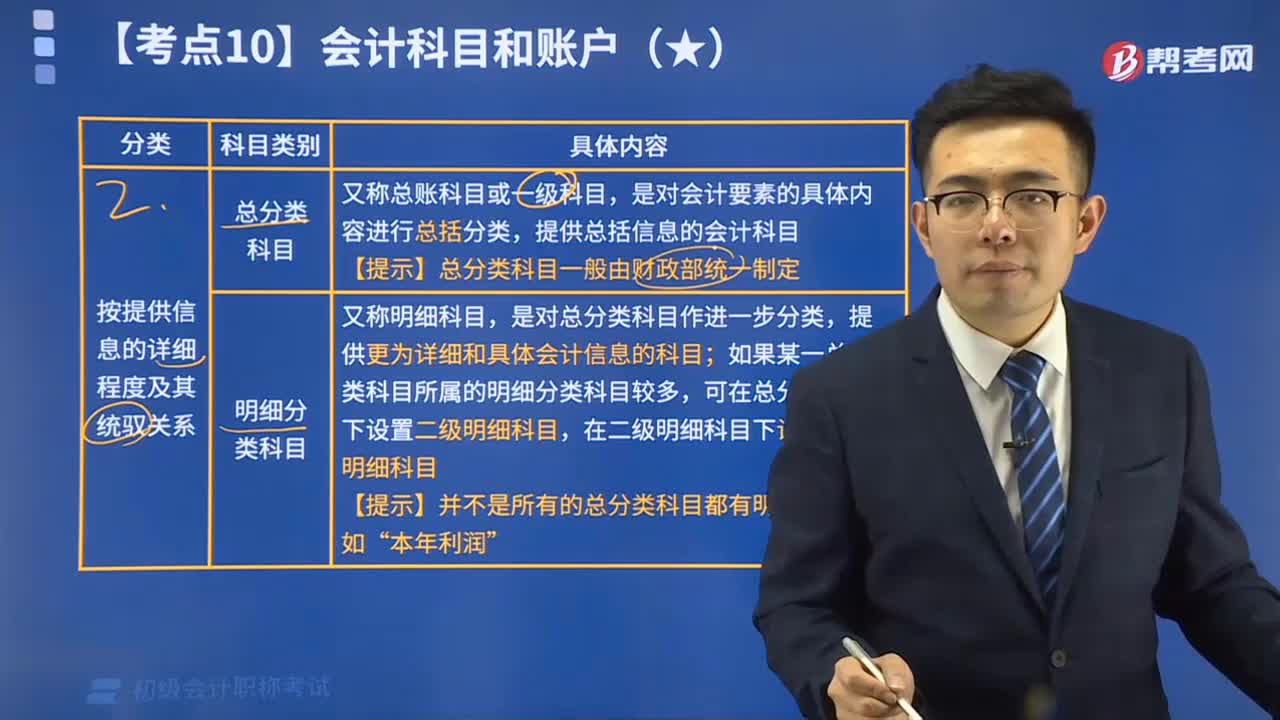

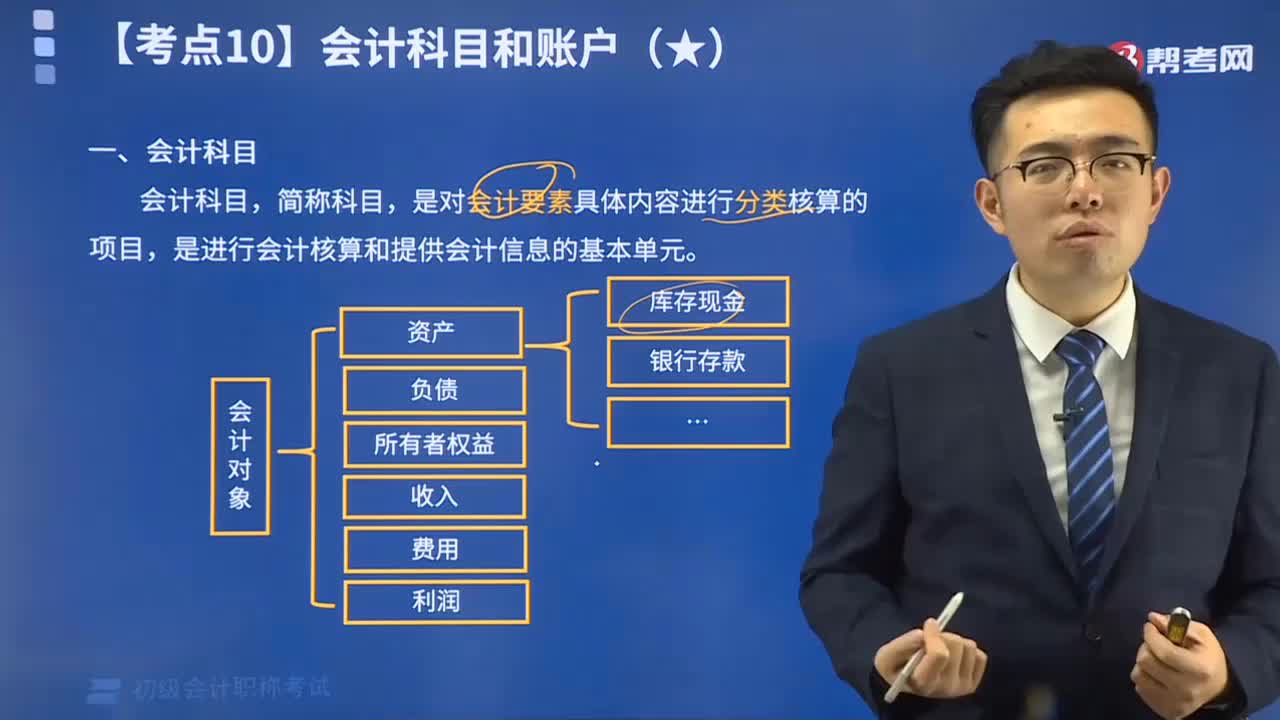

05:51会计科目中按其反映的经济内容可分为哪几类?:会计科目中按其反映的经济内容可分为哪几类?会计科目按其反映的经济内容分类,可分为资产类、负债类、所有者权益类、成本类和损益类科目。会计科目,是对会计要素具体内容进行分类核算的项目,是进行会计核算和提供会计信息的基本单元。会计科目可以按其反映的经济内容(即所属会计要素)、所提供信息的详细程度及其统驭关系分类。一、资产类“(1)反映流动资产的科目主要有”库存现金“银行存款“应收账款“库存商品。

09:53

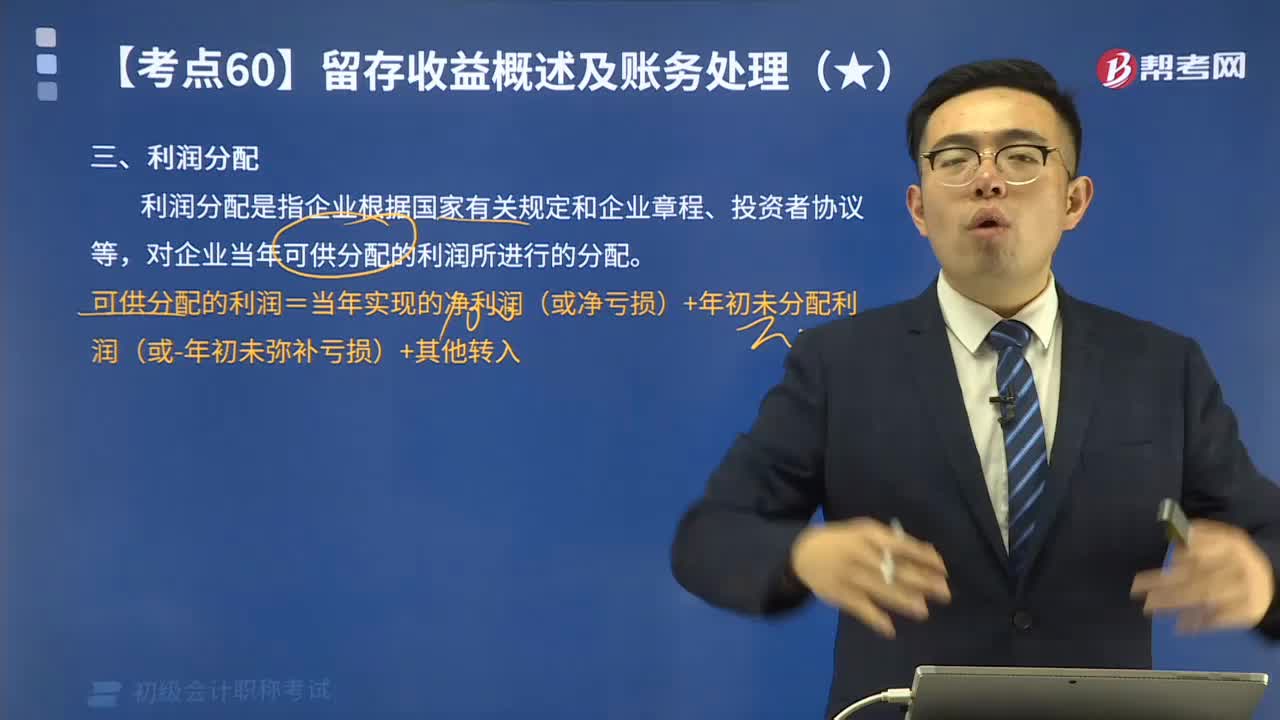

09:53什么是利润分配?其会计分录应怎样计算?:可供分配的利润=当年实现的净利润(或净亏损)+年初未分配利润(或-年初未弥补亏损)+其他转入,若可供分配利润为负数(即累计亏损);如果可供分配利润为正数(即累计盈利)。核算企业利润的分配(或亏损的弥补)和历年分配(或弥补)后的未分配利润(或未弥补亏损)“利润分配——提取法定盈余公积,——盈余公积补亏“本年提取法定盈余公积200 000元:(2)提取法定盈余公积、宣告发放现金股利时:

06:04

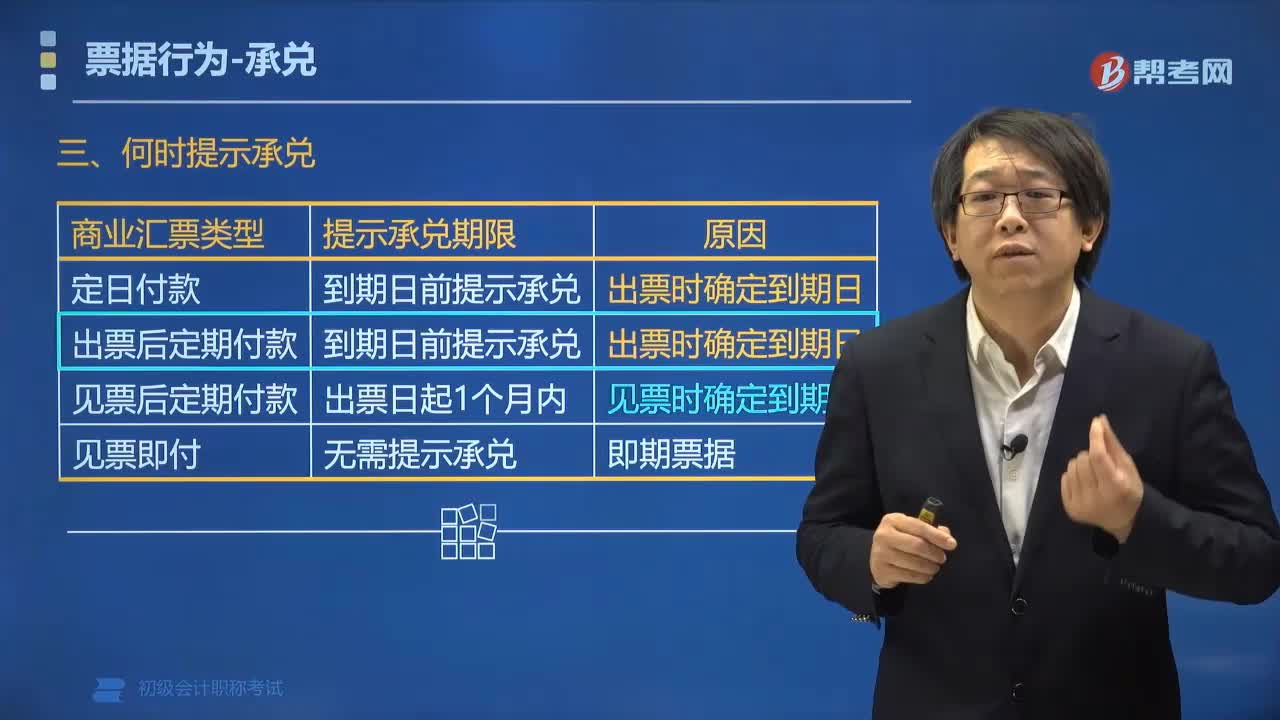

06:04票据提示承兑的期限分为哪几类?:票据提示承兑的期限分为定日付款、见票后定期付款、出票后定期付款、见票即付。见票即付的汇票无需提示承兑;定日付款或者出票后定期付款的汇票,见票后定期付款的汇票,自出票之日起1个月内提示承兑。未按照规定期限提示承兑的,须向付款人提示承兑的是( )。C. 丁公司收到的一张见票后定期付款的商业汇票。【解析】只有远期商业汇票才需要承兑。下列关于商业汇票提示承兑期限的表述中,应在汇票到期日前提示承兑。

10:23

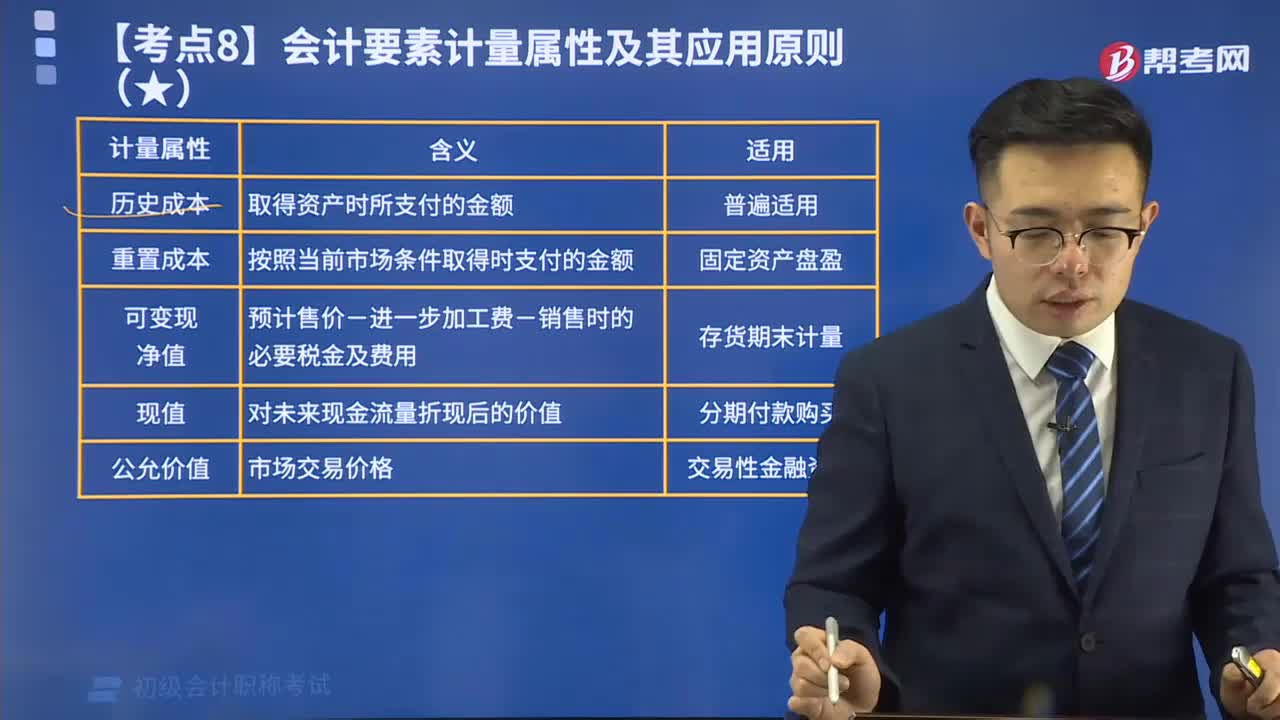

10:23会计要素计量属性及其应用原则有哪些?:会计要素计量属性及其应用原则有哪些?会计计量是为了将符合确认条件的会计要素登记入账并列报于财务报表而确定其金额的过程。会计要素计量属性有历史成本、重置成本、可变现净值、现值、公允价值。企业在对会计要素进行计量时,企业会计准则允许采用重置成本、可变现净值、现值、公允价值计量的,应当保证所确定的会计要素金额能够取得并可靠计量,取得资产时所支付的金额,按照当前市场条件取得时支付的金额。

00:37

00:37会计信息质量的及时性有哪些要求?:会计信息质量的及时性有哪些要求?及时性要求企业对于已经发生的交易或者事项,会计信息的价值在于帮助会计信息使用者作出经营决策。会计信息具有时效性,即使是客观、可比、相关的会计信息,对于会计信息使用者也没有任何意义,甚至还可能会误导会计信息使用者。下面是针对初级会计考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,【例题•单选题】企业对于已经发生的交易或者事项。

01:07

01:07会计信息质量的相关性要求是什么?:会计信息质量的相关性要求是要求企业提供的会计信息应当与投资者等财务报告使用者的经济决策需要相关,相关性的内涵是要求企业提供的会计信息应当与投资者等财务报告使用者的经济决策需要相关,一项信息是否具有相关性取决于预测价值和反馈价值。会计信息质量的相关性要求,需要企业在确认、计量和报告会计信息的过程中,充分考虑使用者的决策模式和信息需要。以满足投资者等财务报告使用者的决策需要。

05:49

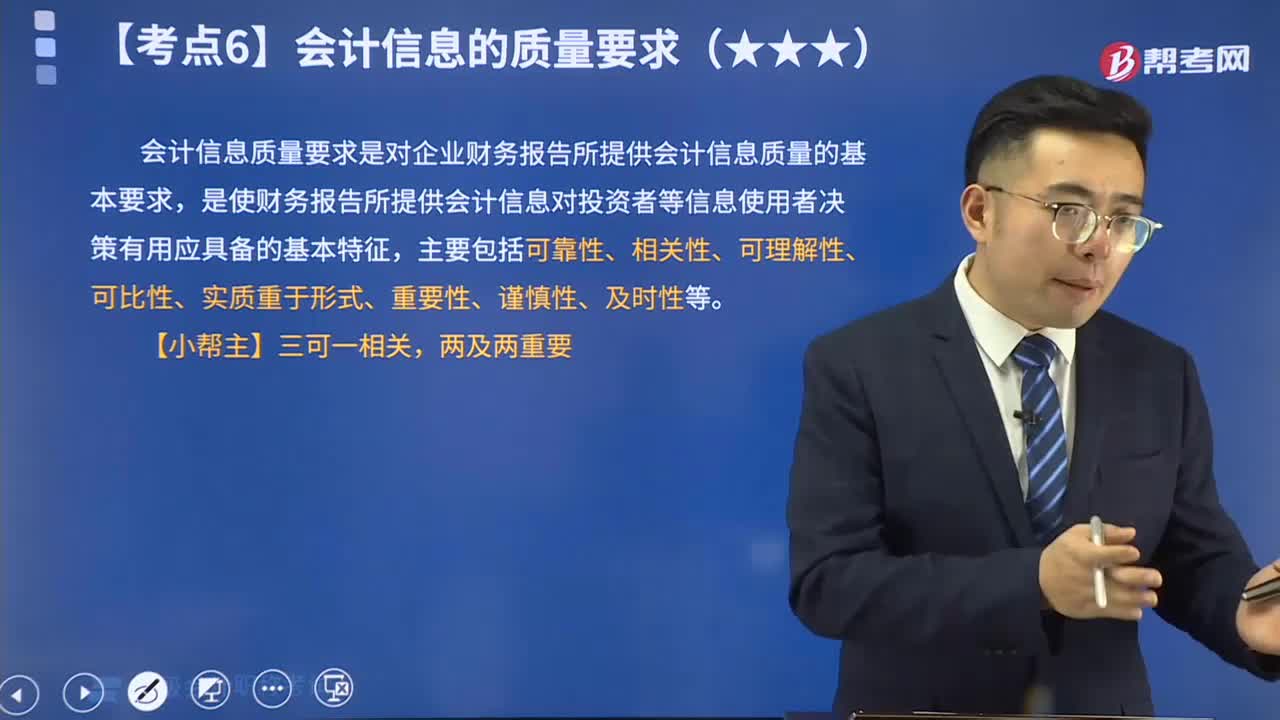

05:49会计信息质量的可靠性要求是什么?:会计信息质量的可靠性要求是什么?会计信息质量的可靠性要求为企业应当以实际发生的交易或者事项为依据进行确认、计量和报告,如实反映符合确认和计量要求的会计要素及其他相关信息,保证会计信息真实可靠、内容完整。会计信息质量要求是对企业财务报告所提供会计信息质量的基本要求,是使财务报告所提供会计信息对投资者等信息使用者决策有用应具备的基本特征。

04:59

04:59会计信息质量的可比性要求是什么?:可比性要求企业提供的会计信息应当相互可比。可比性原则要求企业的会计核算应当按照国家统一的会计制度的规定进行,使所有企业的会计核算都建立在相互可比的基础上。就应当采用相同的会计处理方法。应当采用一致的会计政策。如果按照规定或者在会计政策变更后能够提供更可靠、更相关的会计信息。不同企业相同会计期间可比,即不同企业同一会计期间发生的相同或者相似的交易或者事项,应当采用规定的会计政策。

01:08

01:08会计信息质量的可理解性有哪些要求?:会计信息质量的可理解性有哪些要求?可理解性的要求为企业提供的会计信息应当清晰明了,根据可理解性原则的要求,会计记录应当清晰,账户对应关系应当明确,文字摘要应当清楚,数字金额应当准确,以便会计信息使用者能准确、完整地把握信息的内容,下面给大家提供一道初级会计考试的例题,【例题•单选题】企业提供的会计信息应当清晰明了,便于财务会计报告使用者理解和使用。这反映的会计信息质量要求是( )。

12:14

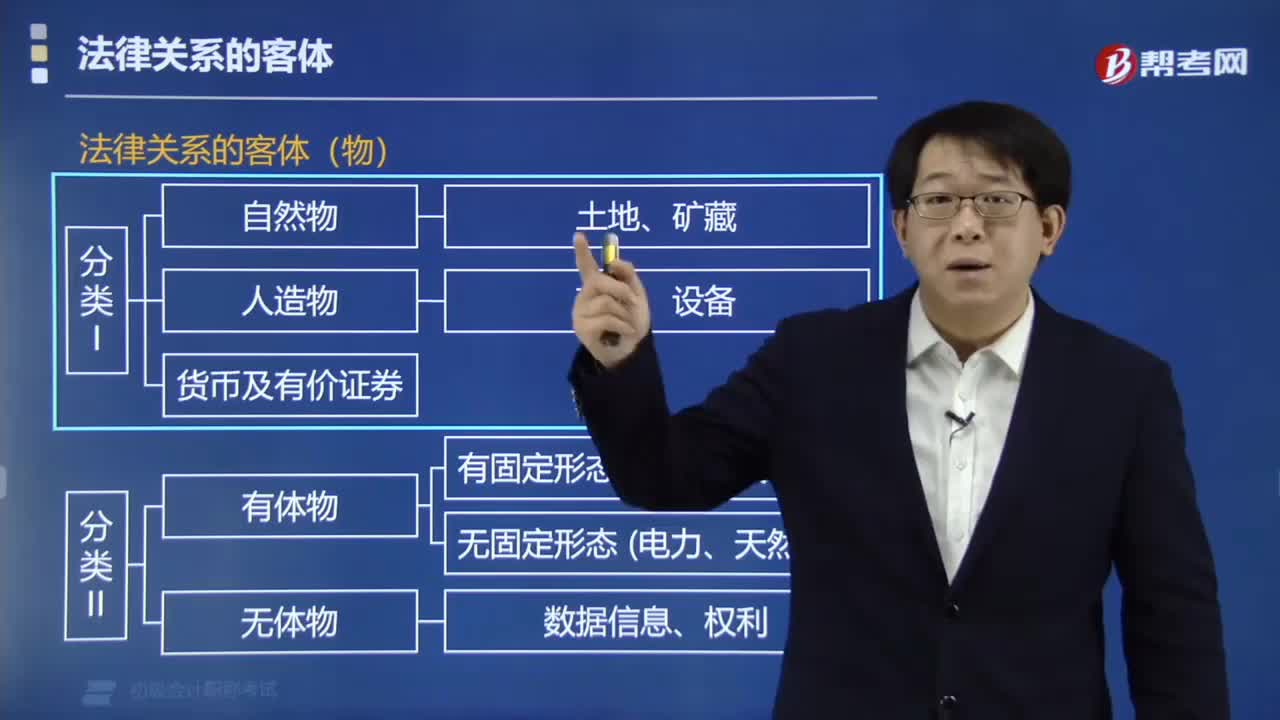

12:14法律关系的客体包括哪几类?:法律关系的客体包括物、人身人格、精神产品、行为。(1)法律关系的客体(物),(2)法律关系的客体(人身人格),(4)法律关系的客体(精神产品),作为法律关系客体的行为。是指法律关系的主体为达到一定目的所进行的作为(积极行为) 或不作为 (消极行为),属于法律关系客体的有()。A.法人【解析】 A选项(法人)只能成为法律关系的主体【多选题】下列可成为法律关系的客体的有()【解析】 ACD选项属于物

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日