下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

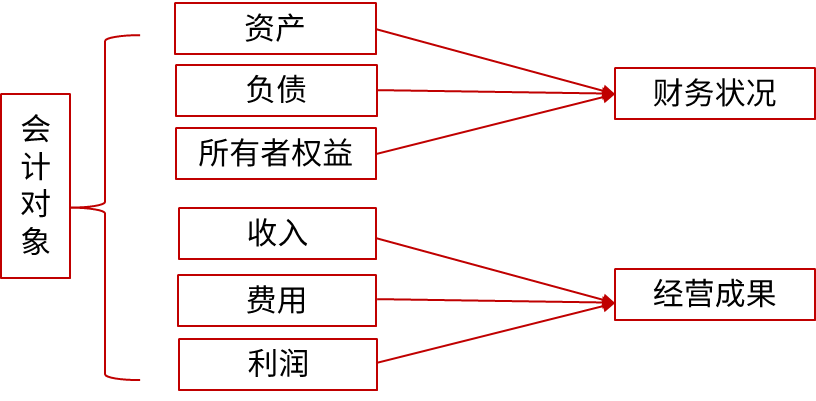

会计要素是根据交易或者事项的经济特征所确定的财务会计对象和基本分类。会计要素按照其性质分为资产、负债、所有者权益、收入、费用和利润六类。其中,前三个要素侧重于反映企业的财务状况;后三个要素侧重于反映企业的经营成果。通过下图可以直观的反映出来,接下来我们就这六大要素来进行详细的讲解,记得认真阅读哟。

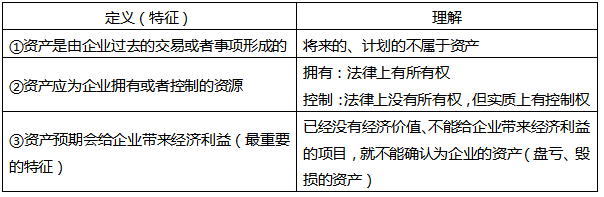

一、资产

1.定义及特征

2.确认条件

将一项资源确认为资产,需要符合资产的定义,还应同时满足以下两个条件:

①与该资源有关的经济利益很可能流入企业。

②该资源的成本或者价值能够可靠地计量。

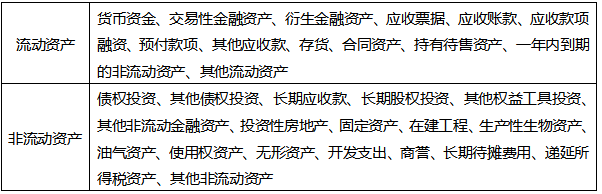

3.资产的分类和内容

企业资产分为流动资产和非流动资产两大类。

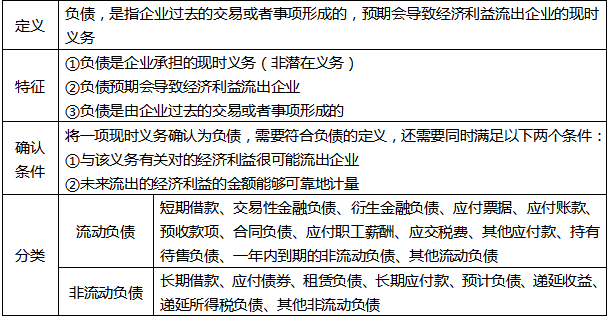

二、负债

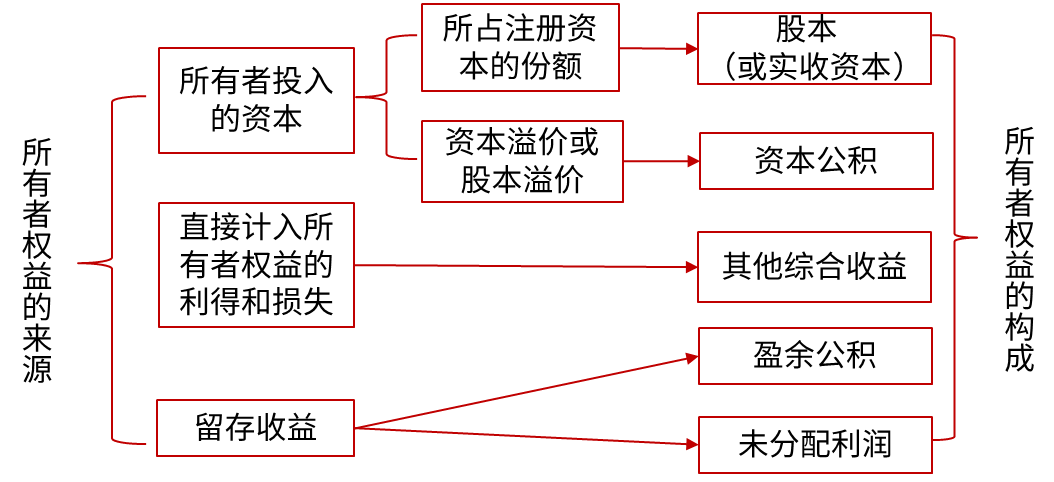

三、所有者权益的定义及其确认条件

1.所有者权益的定义

所有者权益,是指企业资产扣除负债后,由所有者享有的剩余权益。公司的所有者权益又称为股东权益。

2.来源及构成

3.所有者权益的确认条件

所有者权益体现的是所有者在企业中的剩余权益,因此,所有者权益的确认和计量主要依赖于资产和负债的确认和计量。

四、收入的定义及其确认条件

1.定义(特征)

①收入是企业在日常活动中形成的

②收入是与所有者投入资本无关的经济利益的总流入

③收入会导致所有者权益的增加

2.确认条件

当企业与客户之间的合同同时满足下列条件时,企业应当在客户取得相关商品控制权时确认收入:

①合同各方已批准该合同并承诺将履行各自义务

②该合同明确了合同各方与所转让商品或提供劳务相关的权利和义务

③该合同有明确的与所转让商品或提供劳务相关的支付条款

④该合同具有商业实质,即履行合同将改变企业未来现金流量的风险、时间分布或金额

⑤企业因向客户转让商品或提供劳务而有权取得的对价很可能收回

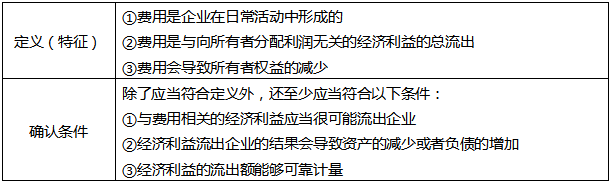

五、费用的定义及其确认条件

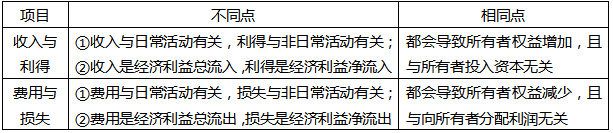

【区别】

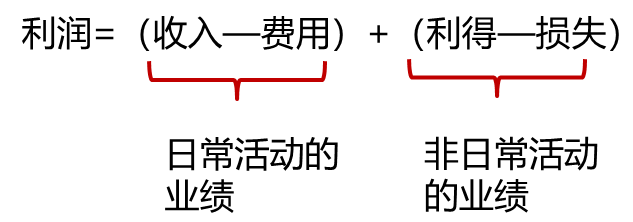

六、利润的定义及其确认条件

1.定义

利润,是指企业在一定会计期间的经营成果。

2.利润的确认条件

利润的确认主要依赖于收入和费用,以及利得和损失的确认,其金额的确定也主要取决于收入、费用、利得和损失金额的计量。

这是一个三星级考点,所以各位小伙伴要引起注意,这个考点常常会出现在多选题,所以我们在记忆的时候一定要记清楚,如果一旦选择失误,那么就很容易失分。在考试的最后关头我们更应该将重点考点加强记忆,这样才能使自己顺利的通过考试。加油吧,小伙伴们!

39

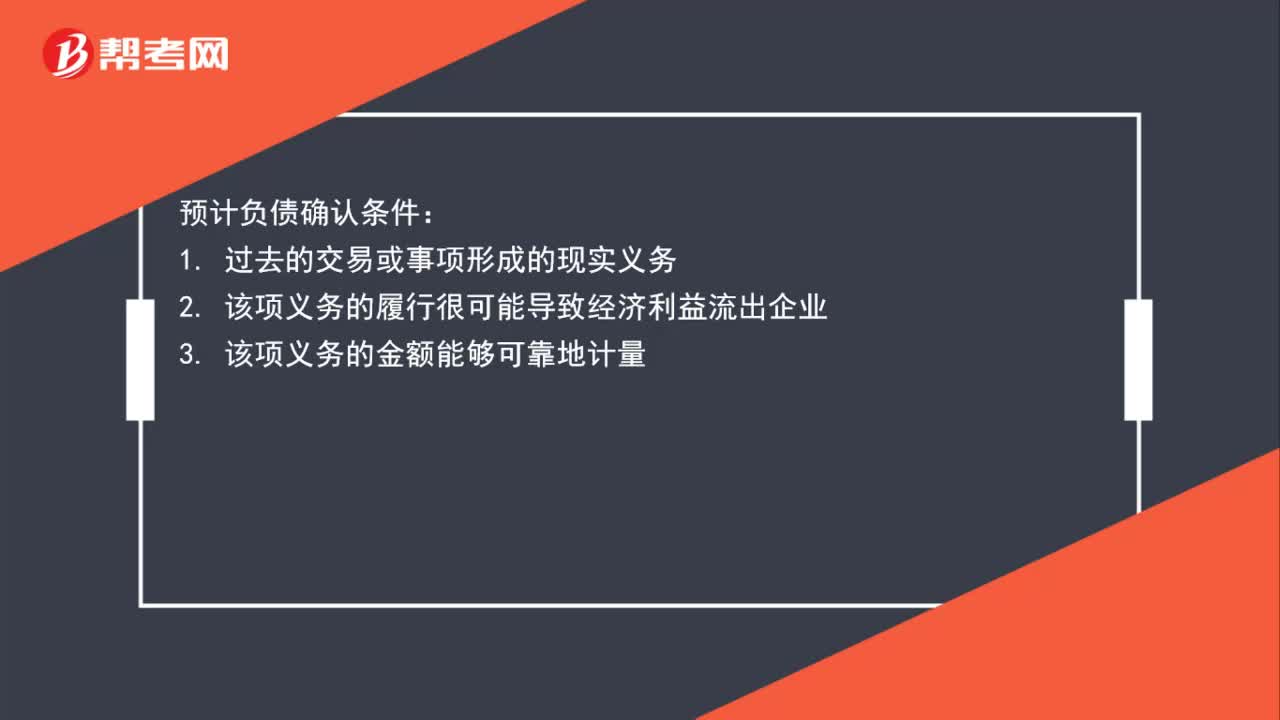

39预计负债的确认条件是什么?:预计负债确认条件:1. 过去的交易或事项形成的现实义务2. 该项义务的履行很可能导致经济利益流出企业3. 该项义务的金额能够可靠地计量

63

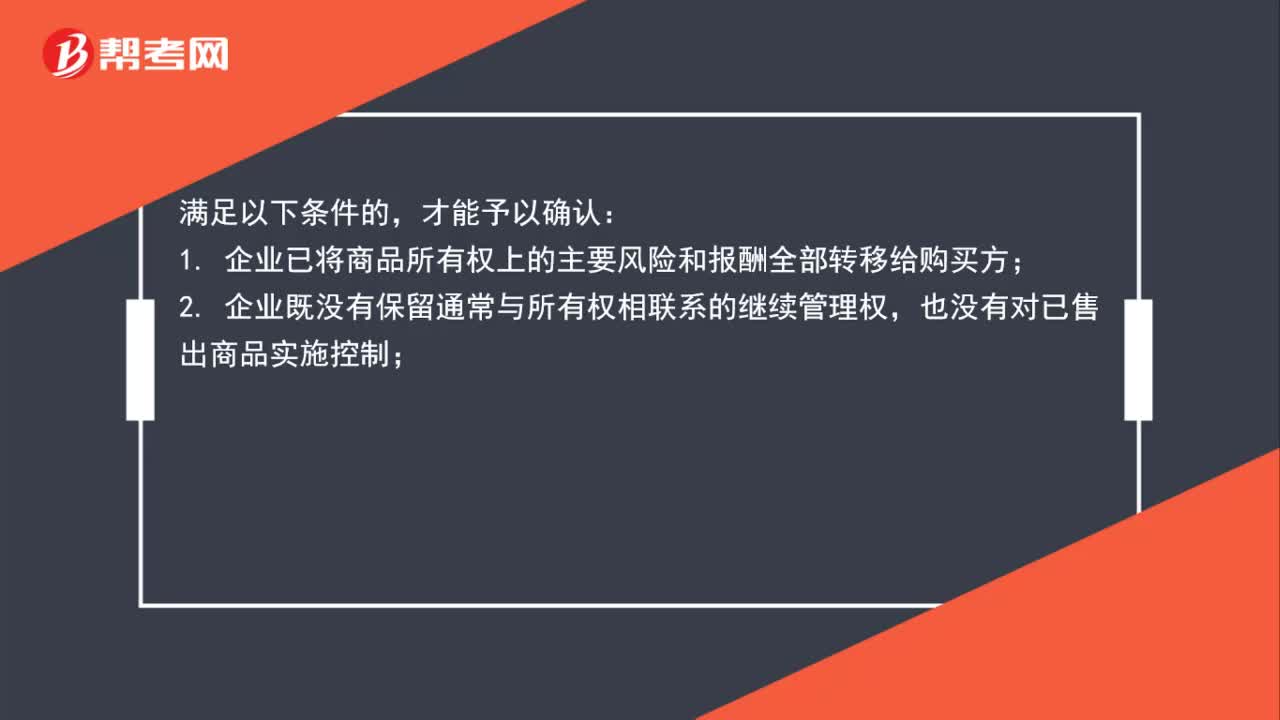

63收入的确认条件是什么?:收入的确认条件是什么?满足以下条件的,才能予以确认:1. 企业已将商品所有权上的主要风险和报酬全部转移给购买方;2. 企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出商品实施控制;3. 收入的金额能够可靠地计量;4. 相关的经济利益很可能流入企业;5. 相关已发生或将发生成本能够可靠的计量。

46

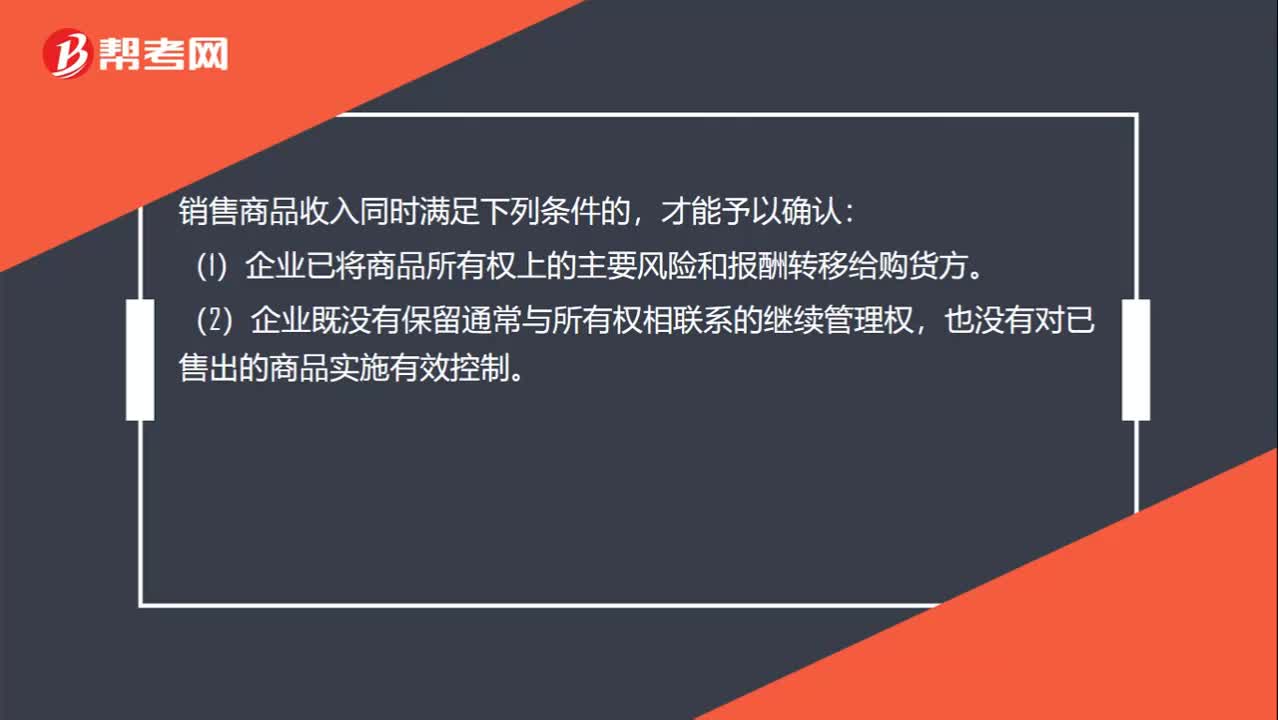

46收入确认条件有哪些?:收入确认条件有哪些?销售商品收入同时满足下列条件的,才能予以确认:(1)企业已将商品所有权上的主要风险和报酬转移给购货方。(2)企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制。(3)相关的经济利益很可能流入企业。(4)收入的金额能够可靠地计量。(5)相关的已发生或将发生的成本能够可靠地计量。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料