下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:45

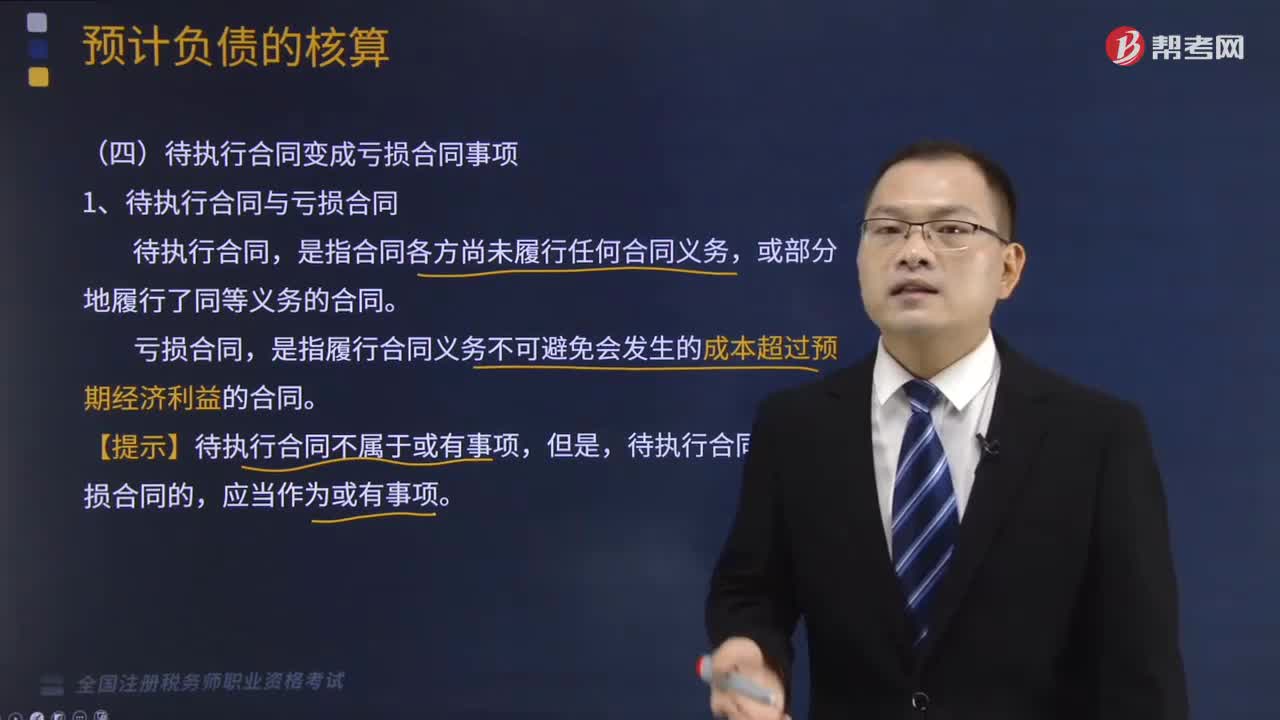

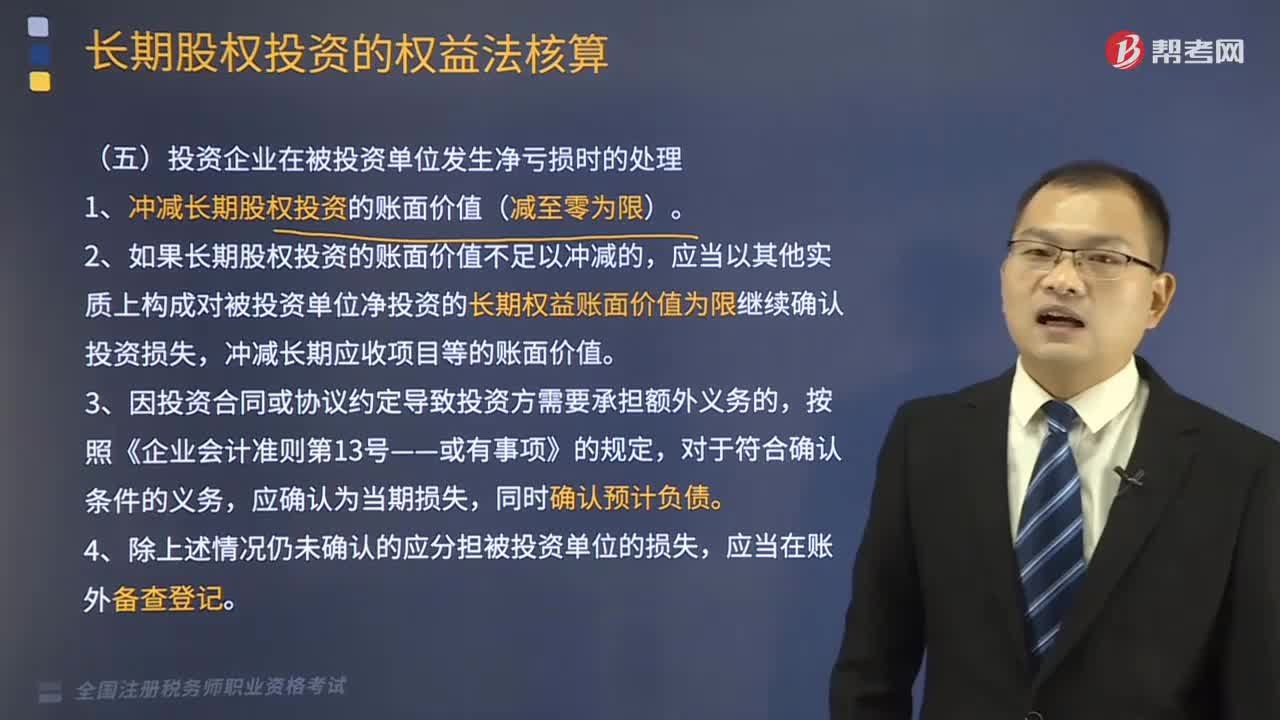

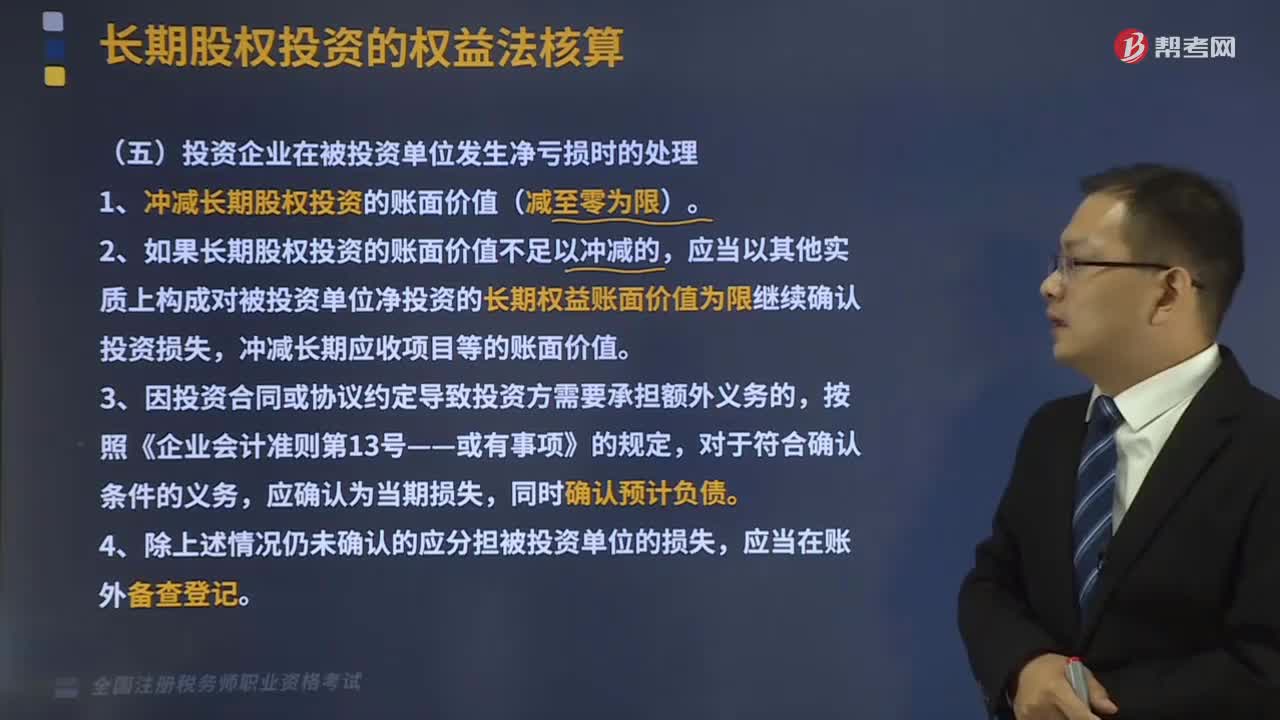

03:45投资企业在被投资单位发生净亏损时该怎么处理?:投资企业在被投资单位发生净亏损时该怎么处理?1、冲减长期股权投资的账面价值(减至零为限)。2、如果长期股权投资的账面价值不足以冲减的,应当以其他实质上构成对被投资单位净投资的长期权益账面价值为限继续确认投资损失,冲减长期应收项目等的账面价值。3、因投资合同或协议约定导致投资方需要承担额外义务的,同时确认预计负债。4、除上述情况仍未确认的应分担被投资单位的损失,长期股权投资——损益调整。

14:47

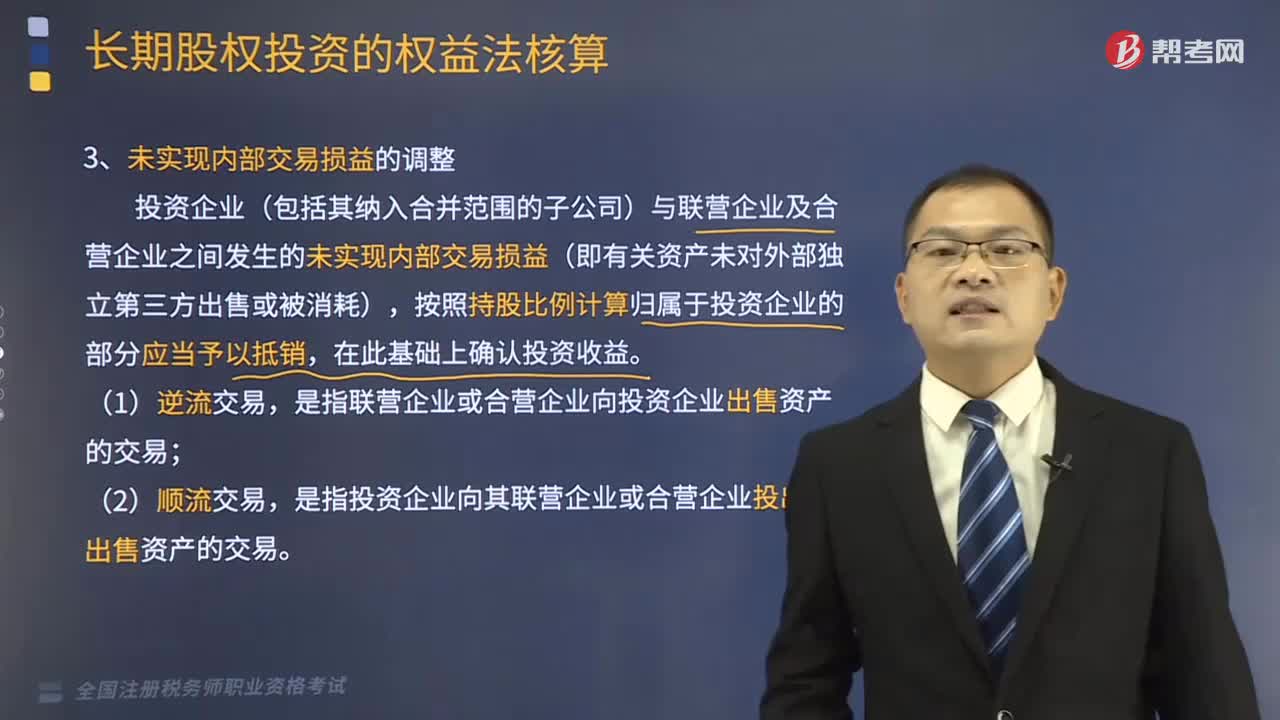

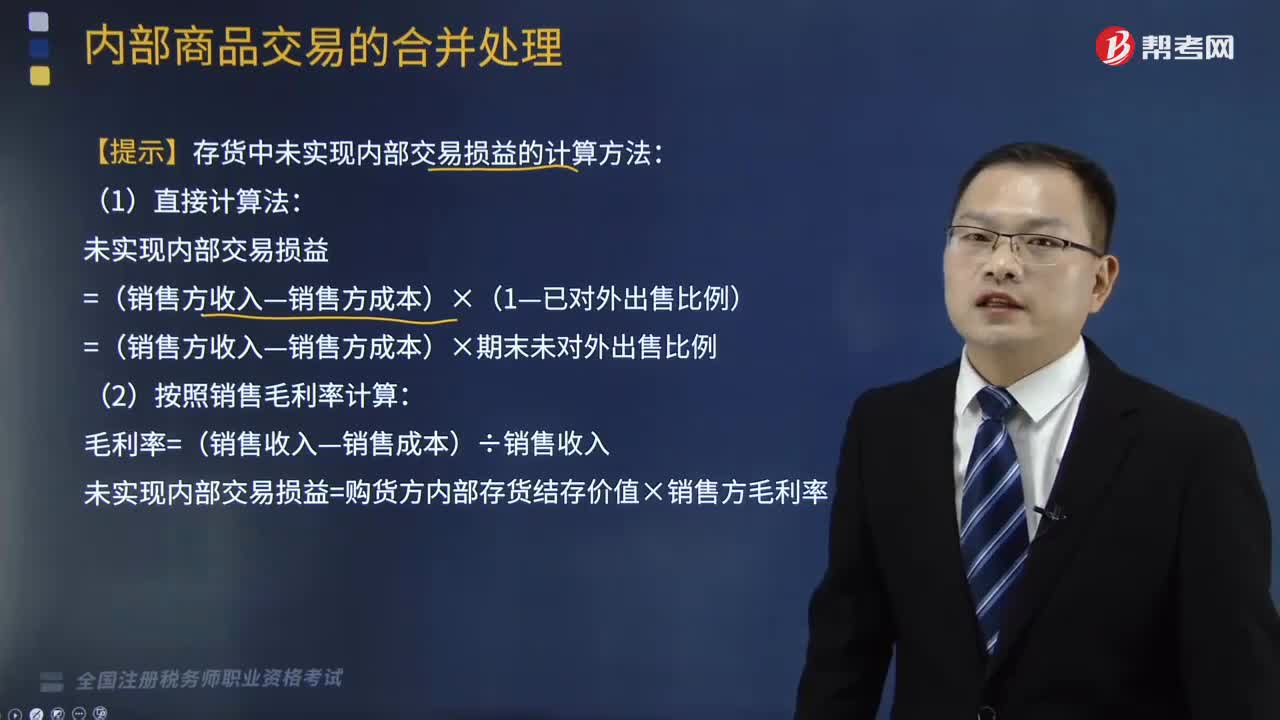

14:47未实现内部交易损益该如何调整?:投资企业(包括其纳入合并范围的子公司)与联营企业及合营企业之间发生的未实现内部交易损益(即有关资产未对外部独立第三方出售或被消耗),按照持股比例计算归属于投资企业的部分应当予以抵销,是指联营企业或合营企业向投资企业出售资产的交易;是指投资企业向其联营企业或合营企业投出或出售资产的交易。【拓展】针对逆流交易、顺流交易中抵销未实现内部交易损益的理解:相应减少长期股权投资的账面价值。

11:23

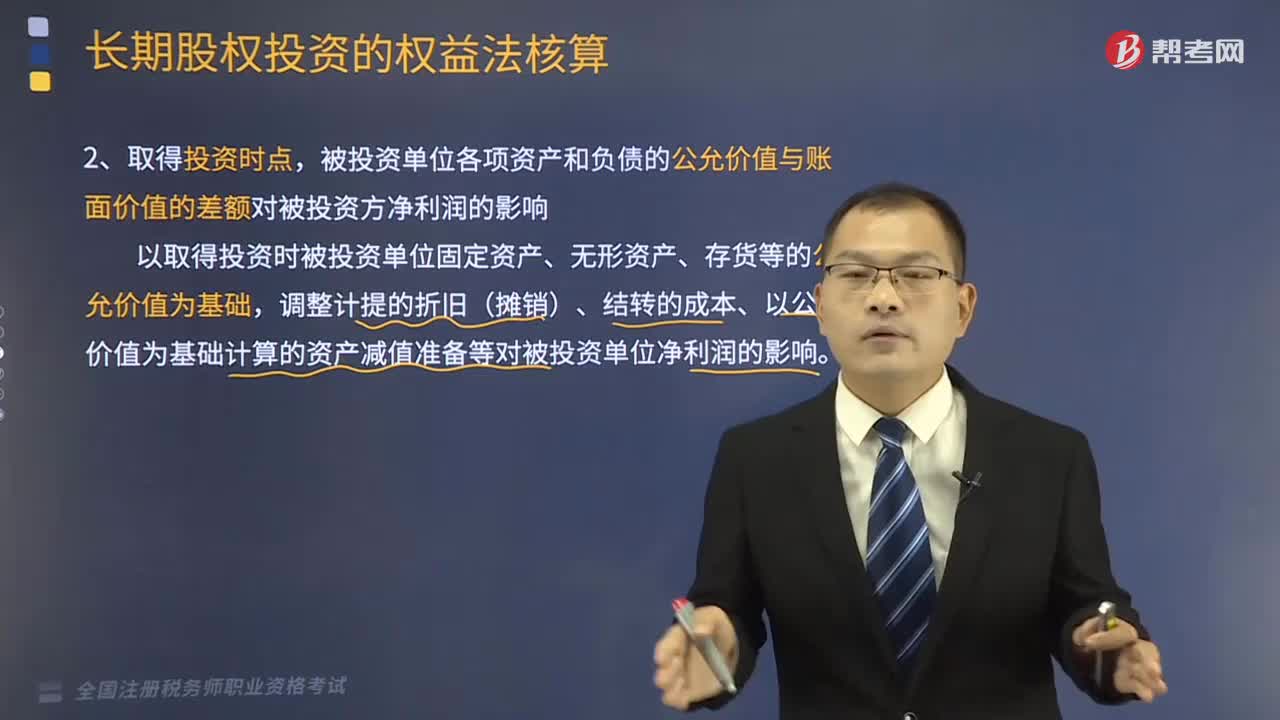

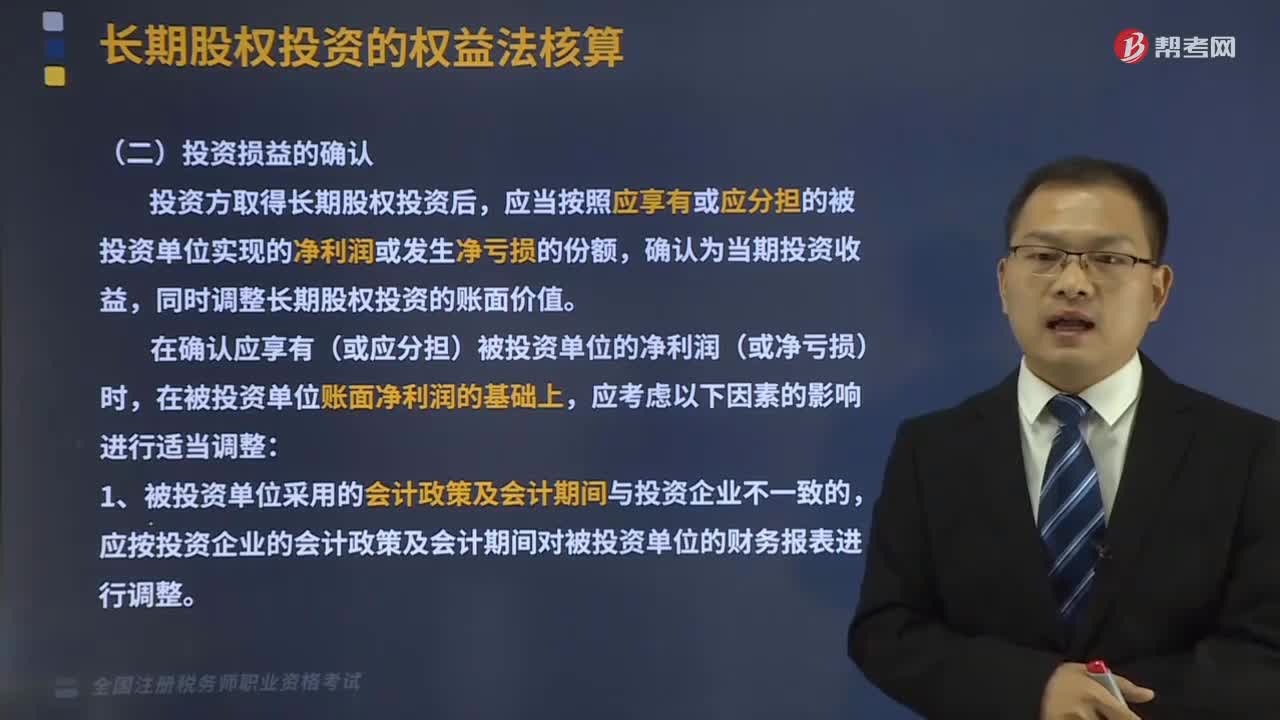

11:23投资损益是怎么确认的?:在被投资单位账面净利润的基础上,被投资单位各项资产和负债的公允价值与账面价值的差额对被投资方净利润的影响,以取得投资时被投资单位固定资产、无形资产、存货等的公允价值为基础。调整计提的折旧(摊销)、结转的成本、以公允价值为基础计算的资产减值准备等对被投资单位净利润的影响:可以以被投资单位账面净利润为基础计算投资收益。(1)投资企业无法合理确定取得投资时被投资单位各项可辨认资产等的公允价值。

03:42

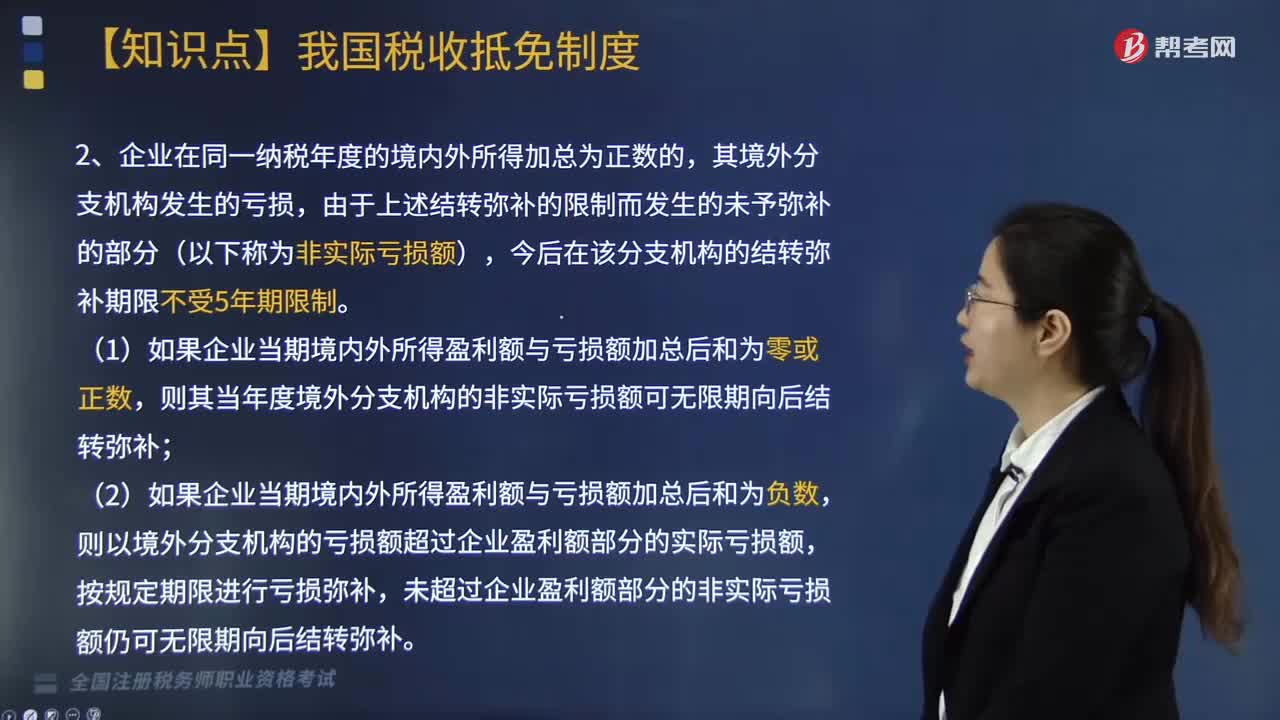

03:42境外分支机构亏损按什么弥补?:企业在同一纳税年度的境内外所得加总为正数的,(1)如果企业当期境内外所得盈利额与亏损额加总后和为零或正数,则其当年度境外分支机构的非实际亏损额可无限期向后结转弥补;(2)如果企业当期境内外所得盈利额与亏损额加总后和为负数,未超过企业盈利额部分的非实际亏损额仍可无限期向后结转弥补。A企业当年度从乙国取得利息所得的应纳税所得额为60万元。调整计算该企业当年度境内、外所得的应纳税所得额如下:

03:10

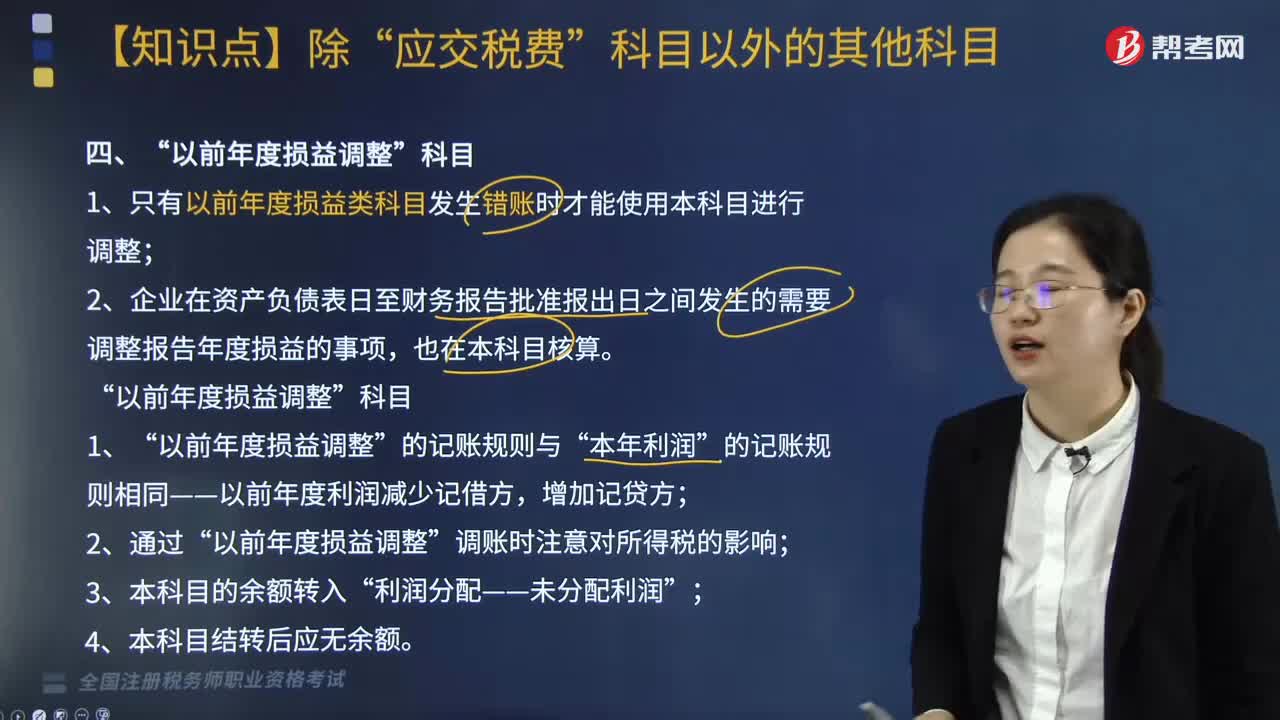

03:10“以前年度损益调整”科目怎么核算?:首先通常是只有在以前年度损益类科目发生错账时才能使用本科目进行调整?1. 只有以前年度损益类科目发生错账时才能使用本科目进行调整。2. 企业在资产负债表日至财务报告批准报出日之间发生的需要调整报告年度损益的事项;也在本科目核算,的记账规则相同——以前年度利润减少记借方”调账时注意对所得税的影响”利润分配——未分配利润“4. 本科目结转后应无余额”

06:47

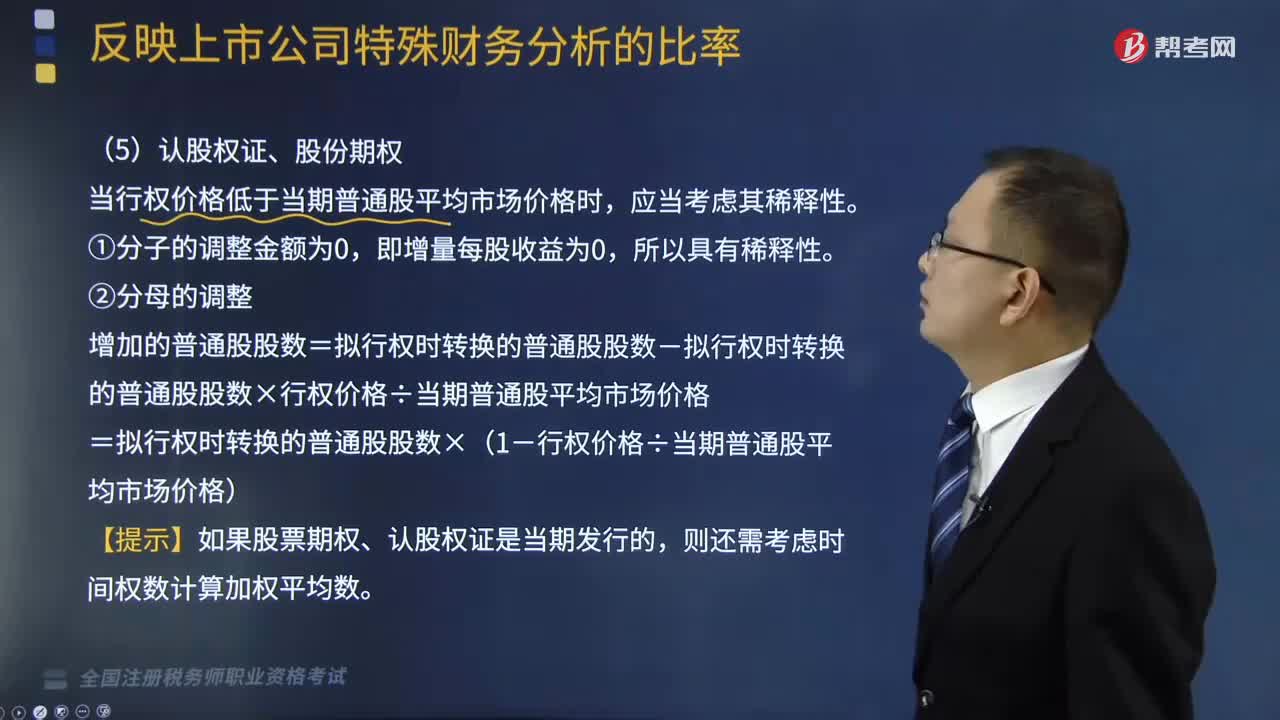

06:47出现认股权证、股份期权时,如何计算稀释每股权益?:当行权价格低于当期普通股平均市场价格时,增加的普通股股数=拟行权时转换的普通股股数-拟行权时转换的普通股股数×行权价格÷当期普通股平均市场价格。=拟行权时转换的普通股股数×(1-行权价格÷当期普通股平均市场价格),【例题】某公司2×17年度归属于普通股股东的净利润为500万元,发行在外的普通股加权平均数为1250万股,每份认股权证可以在行权日以3.5元的价格认购本公司1股新发的股份。

03:30

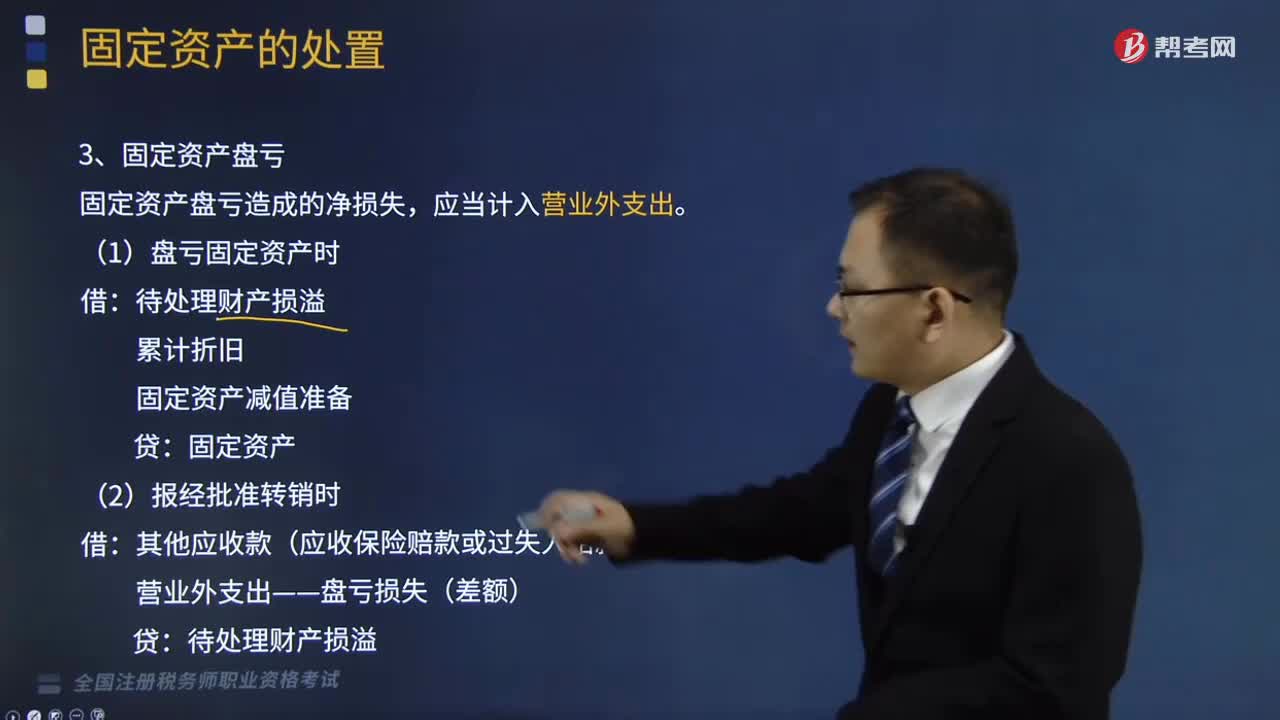

03:30什么是固定资产盘亏?:什么是固定资产盘亏?(1)盘亏固定资产时:不会增加固定资产入账价值的是( );【解析】预计的报废清理费用“在实际报废清理时计入固定资产清理”A.已计提的固定资产减值准备”B.已计提的固定资产累计折旧。C.固定资产的弃置费用。【解析】企业出售、转让、报废固定资产或发生固定资产毁损应当将处置收入扣除账面价值和相关税费后的金额计入当期损益固定资产的账面价值是固定资产成本扣减累计折旧和减值准备后的金额

00:13

00:13税务师资格考试什么时候出成绩?:税务师考试成绩一般在考后两个月左右开始陆续对外公布。

00:21

00:21税务师考试教材一般什么时候出版?:税务师考试教材一般什么时候出版?税务师考试教材一般于6月上旬正式发行。考试科目:税务师考试科目为五科,即:《税法(一)》、《税法(二)》 、《涉税服务实务》、《财务与会计》、《涉税服务相关法律》。

00:47

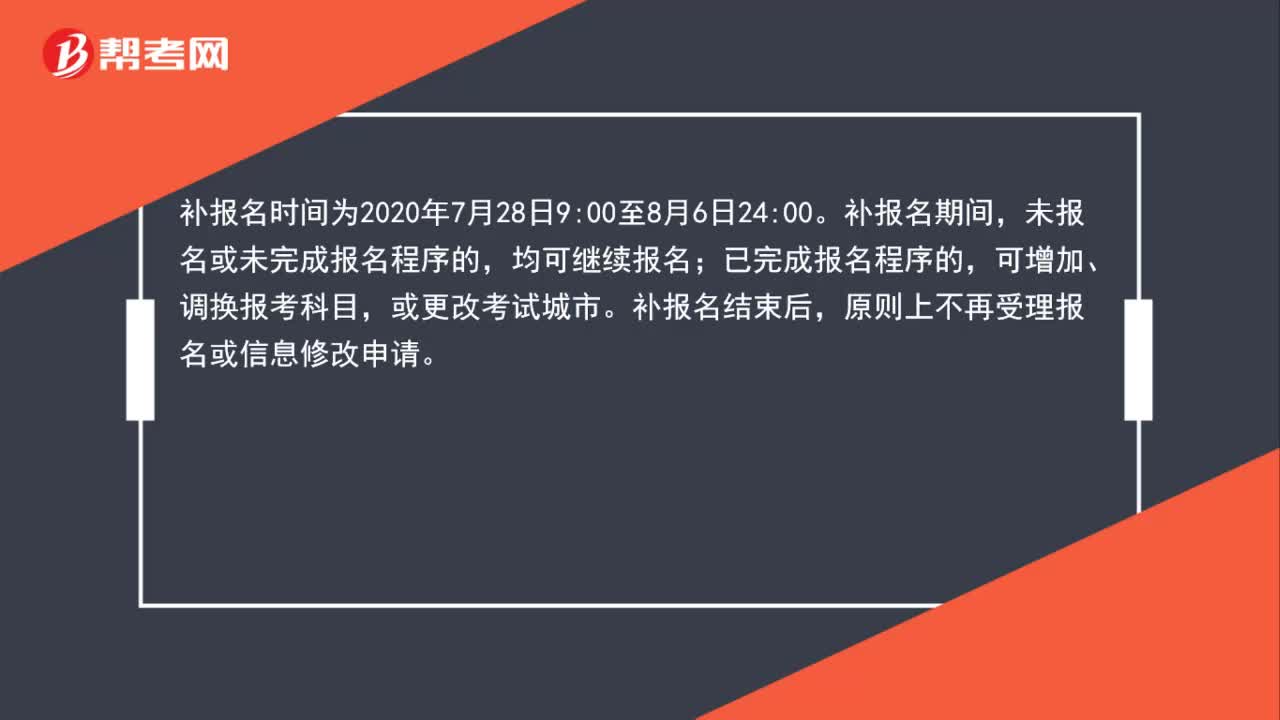

00:47税务师补报名时间是什么时候?:税务师补报名时间是什么时候?补报名时间为2020年7月28日9:00至8月6日24:00。补报名期间,未报名或未完成报名程序的,均可继续报名;已完成报名程序的,可增加、调换报考科目,或更改考试城市。补报名结束后,原则上不再受理报名或信息修改申请。

08:09

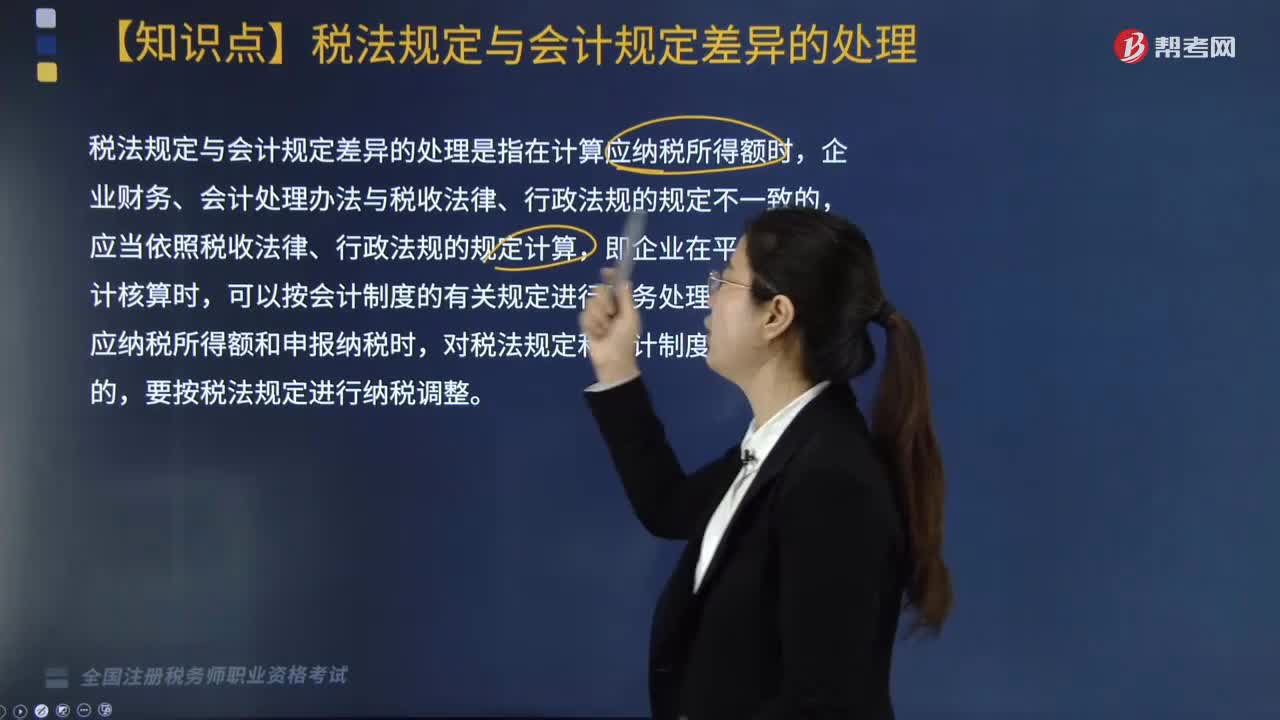

08:09税法规定与会计规定出现差异时该怎么处理?:税法规定与会计规定出现差异时该怎么处理?税法规定与会计规定出现差异时,应当依照税收法律、行政法规的规定进行计算。税法规定与会计规定差异的处理是指在计算应纳税所得额时,但在计算应纳税所得额和申报纳税时,要按税法规定进行纳税调整。由税务机关核定其应纳税所得额。以其清算终了后的清算所得为应纳税所得额,3. 企业应纳税所得额是根据税收法规计算出来的,它在数额上与依据财务会计制度计算的利润总额往往不一致。

05:47

05:47计算应纳税所得额时亏损弥补是如何规定的?:计算应纳税所得额时亏损弥补是如何规定的?企业在汇总计算缴纳企业所得税时,企业某一纳税年度发生的亏损可以用下一年度的所得弥补,其具备资格年度之前5个年度发生的尚未弥补完的亏损,6. 企业在汇总计算缴纳企业所得税时其境外营业机构的亏损不得抵减境内营业机构的盈利。8. 税务机关对企业以前年度纳税情况进行检查时调增的应纳税所得额,凡企业以前年度发生亏损、且该亏损属于企业所得税法规定允许弥补的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日