下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:38

00:38为什么内部环境分析工具会参考外部数据?:为什么内部环境分析工具会参考外部数据?市场增长率确实是外部信息,但是其与波士顿矩阵这一内部工具并不冲突,我们可以参考外部的信息来进行内部调整,这都是没问题的!比如第六章企业面对风险种类中的战略风险,也是内部风险,但是要决定一个战略具体如何实施,外部信息是肯定要考虑的,所以这里不存在冲突!

00:48

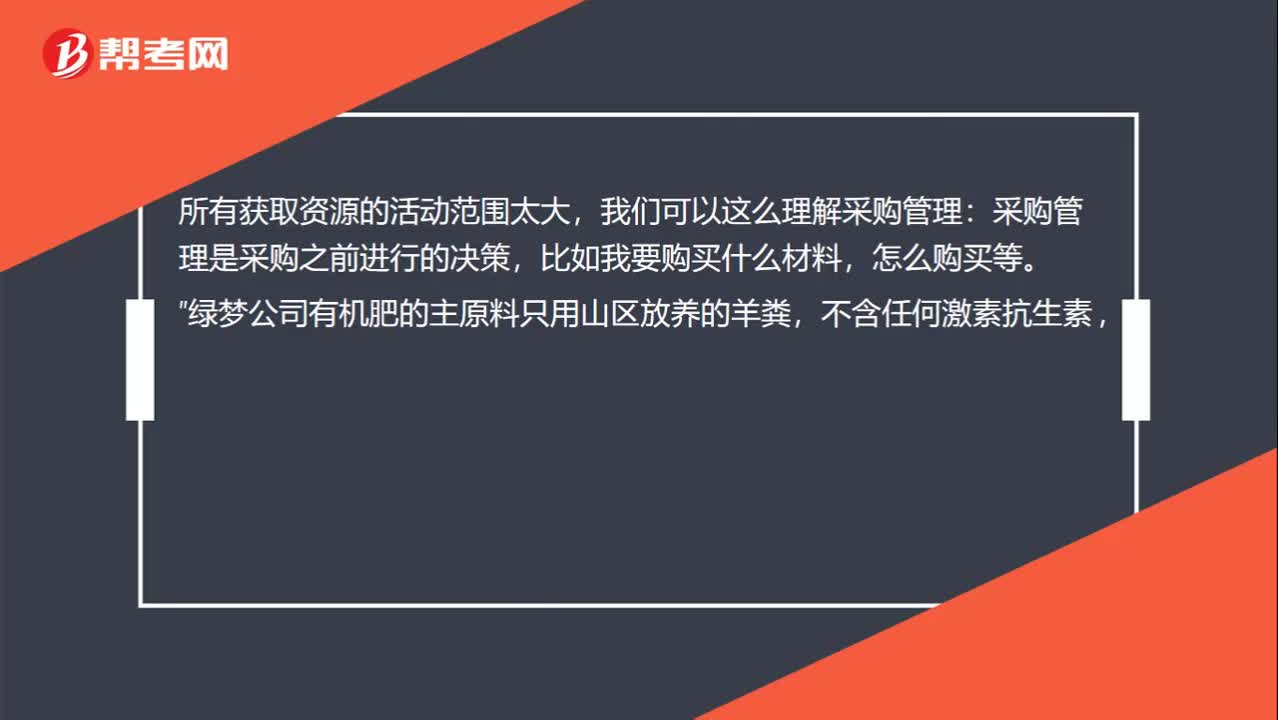

00:48如何理解采购管理的范围?:如何理解采购管理的范围?所有获取资源的活动范围太大,我们可以这么理解采购管理:采购管理是采购之前进行的决策,比如我要购买什么材料,怎么购买等。绿梦公司有机肥的主原料只用山区放养的羊粪“不含任何激素抗生素,加上山林腐殖土、塘泥、枯叶等同样达到有机要求的原料来发酵,这个属于采购管理”绿梦公司是茶园,其使用的有机肥料需要从外面进行采购,因此是采购管理。

00:36

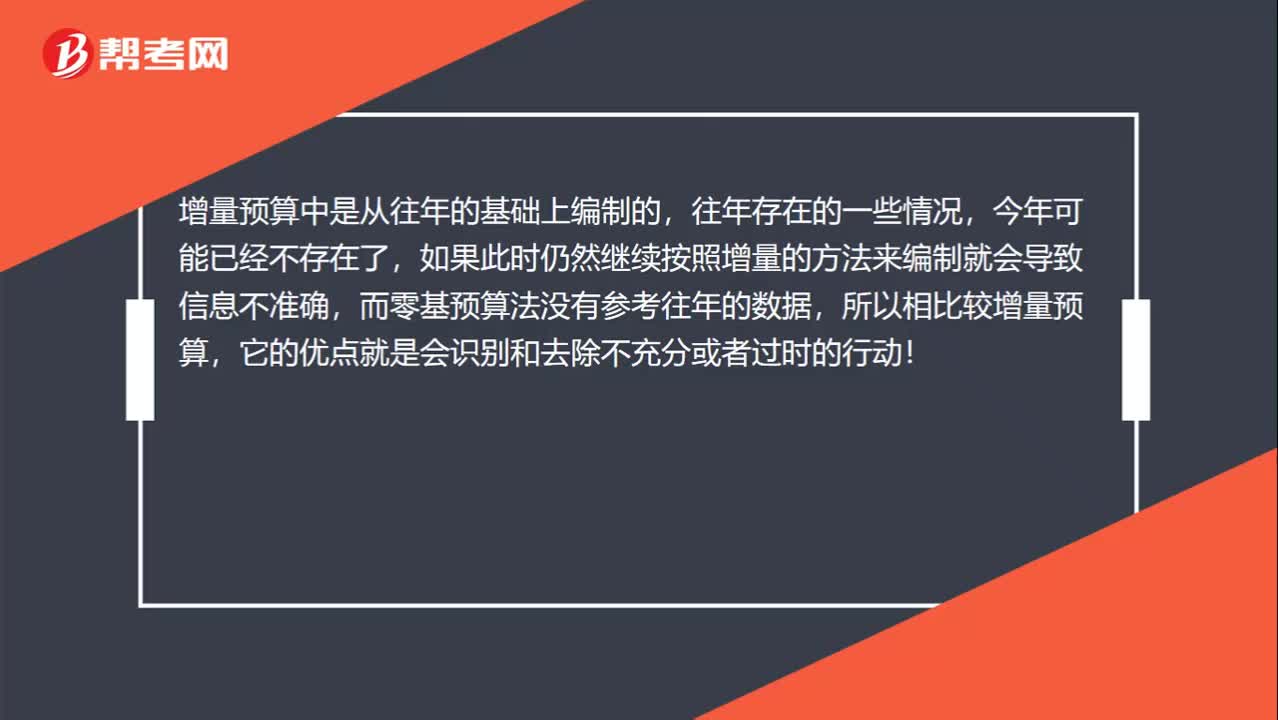

00:36如何理解“识别和去除不充分或者过时的行动”?:如何理解“识别和去除不充分或者过时的行动”增量预算中是从往年的基础上编制的?往年存在的一些情况,今年可能已经不存在了,如果此时仍然继续按照增量的方法来编制就会导致信息不准确,而零基预算法没有参考往年的数据,所以相比较增量预算,它的优点就是会识别和去除不充分或者过时的行动。

01:47

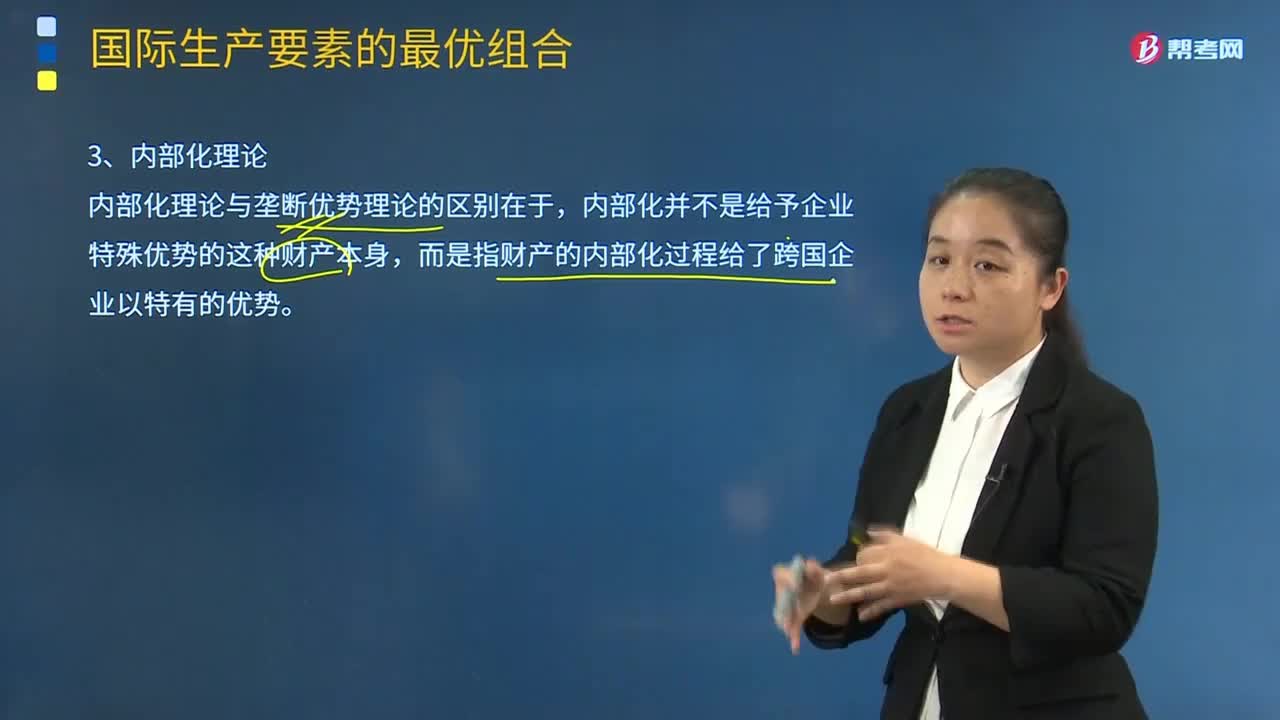

01:47如何理解内部化理论?:跨国公司国际直接投资是为了避免因交易不确定性而导致的高交易成本。而是指财产的内部化过程给了跨国企业以特有的优势。若将企业所拥有的科技和营销知识等中间产品通过外部市场来组织交易;③跨国公司是跨越国界的市场内部化过程的产物;主要是指企业组织结构、协调功能、管理能力等因素对市场交易的影响。行业特定因素对市场内部化的影响最重要,企业特定因素中的组织管理能力也直接影响市场内部化的效率。

00:24

00:24项目组内部讨论目标和内容的区别在哪里?:项目组内部讨论目标和内容的区别在哪里?项目组讨论的目标指的是为了达成某个目的(偏向于结果),而讨论的内容可以理解为为了达到某个目的,从而做出的讨论(更偏向于内容而非结果)。

05:40

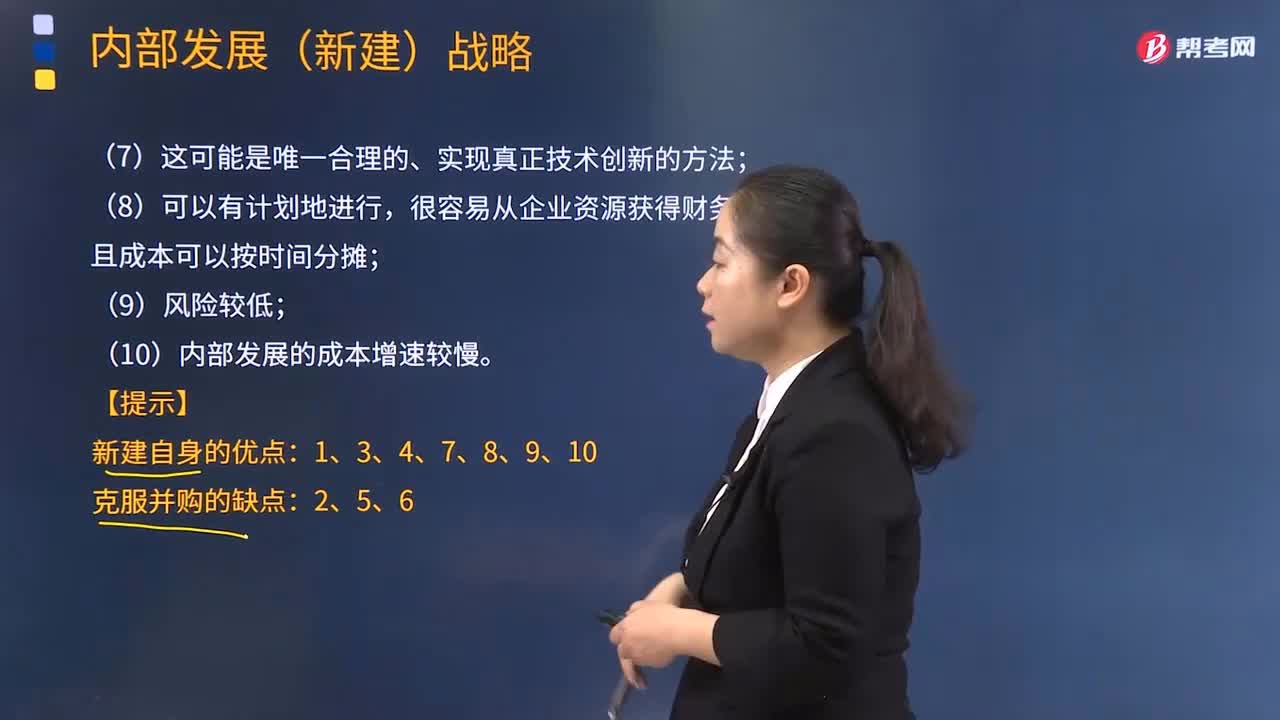

05:40采取内部发展的动因有哪些?:内部发展,是企业在不收购其他企业的情况下利用自身的规模、利润、活动等内部资源来实现扩张。采取内部发展的动因:(1)开发新产品的过程使企业能最深刻地了解市场及产品;(3)保持同样的管理风格和企业文化,(4)为管理者提供职业发展机会,因为获得资产时无须为商誉支付额外的金额;(6)收购通常会产生隐藏的或无法预测的损失,而内部发展不太可能产生这种情况;内部发展(新建)战略;

04:31

04:31共同共有的内、外部关系是怎样的?:是指每个共有人对共有财产不分份额地享有共同的权利,共同共有财产的使用、处分应当由全体共有人协商一致。在共同共有关系存续期间,部分共有人擅自处分共有财产的,一、共同共有的内部关系:应当经全体共同共有人同意。共有人约定不得分割共有的不动产或者动产,但共有人有重大理由需要分割的;共同共有人在共有的基础丧失或者有重大理由需要分割时可以请求分割,共同共有人共同享有债权、承担债务:二、共同共有的外部关系。

02:59

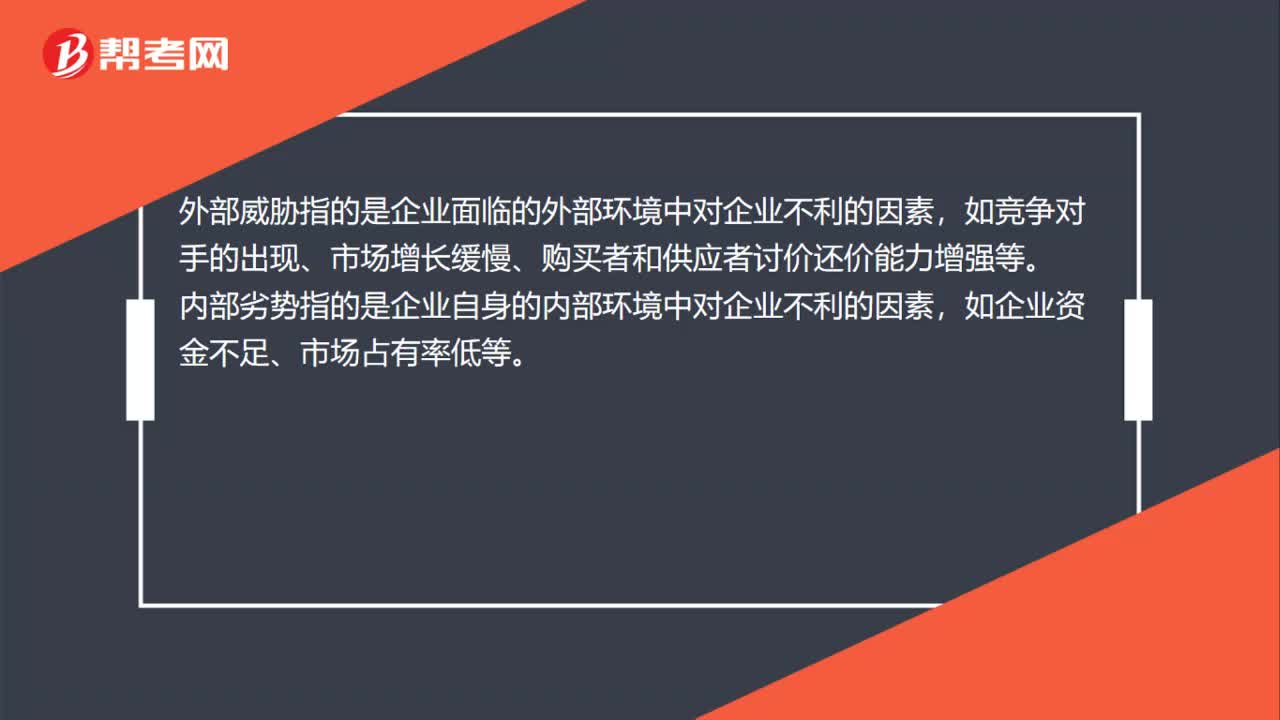

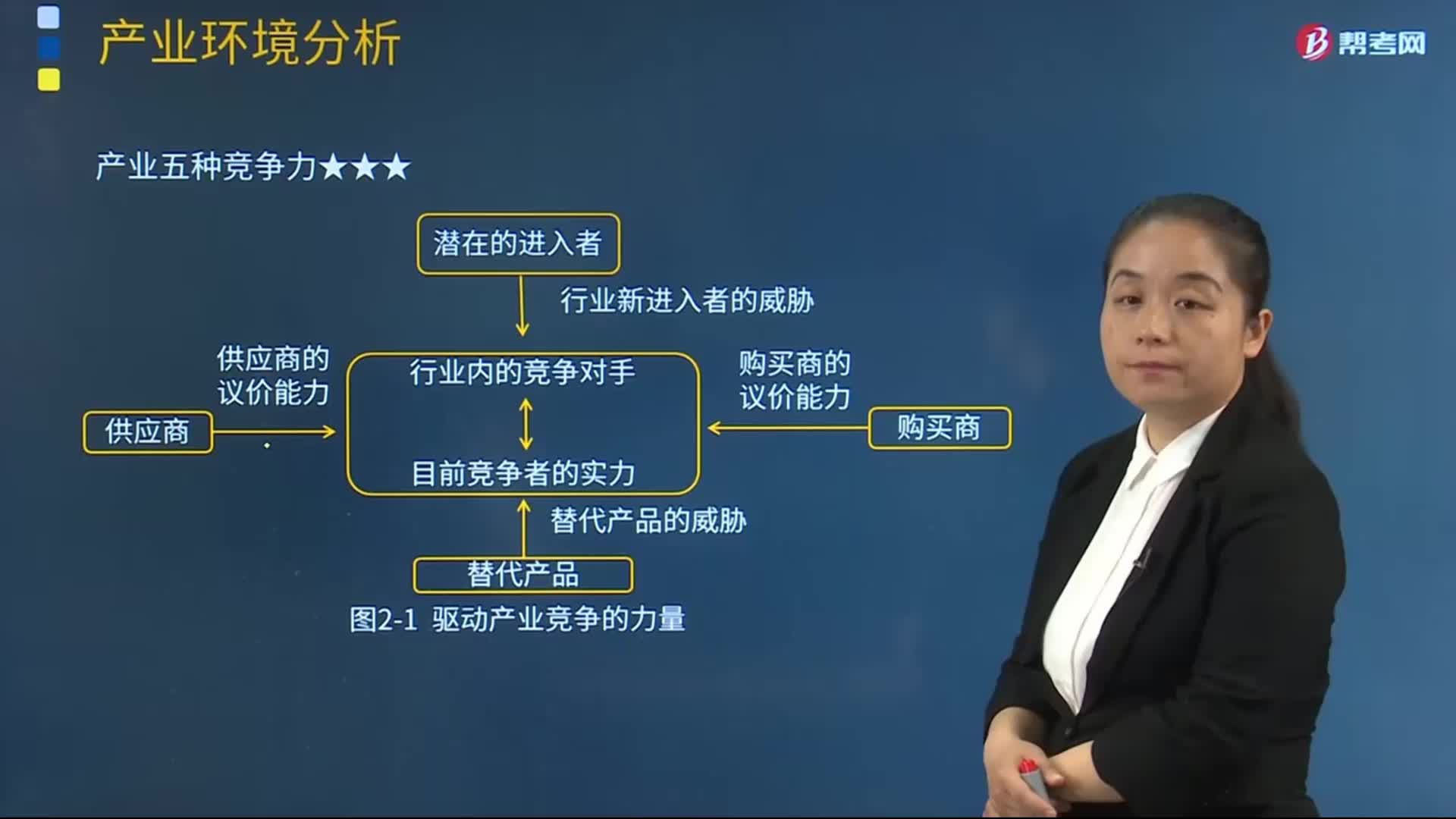

02:59企业外部环境分析总结都有哪些内容?:企业外部环境分析总结都有哪些内容?企业外部环境(EnterpriseExternalEnvironment)企业外部环境是对企业外部的政治环境、社会环境、技术环境、经济环境等的总称。而且要对企业环境进行分析,企业外部环境由存在于组织外部、通常短期内不为企业高层管理人员所控制的变量所构成。企业内部环境由存在于组织内部、通常短期内不为企业高层管理人员所控制的变量所构成,企业外部环境分析总结:

02:51

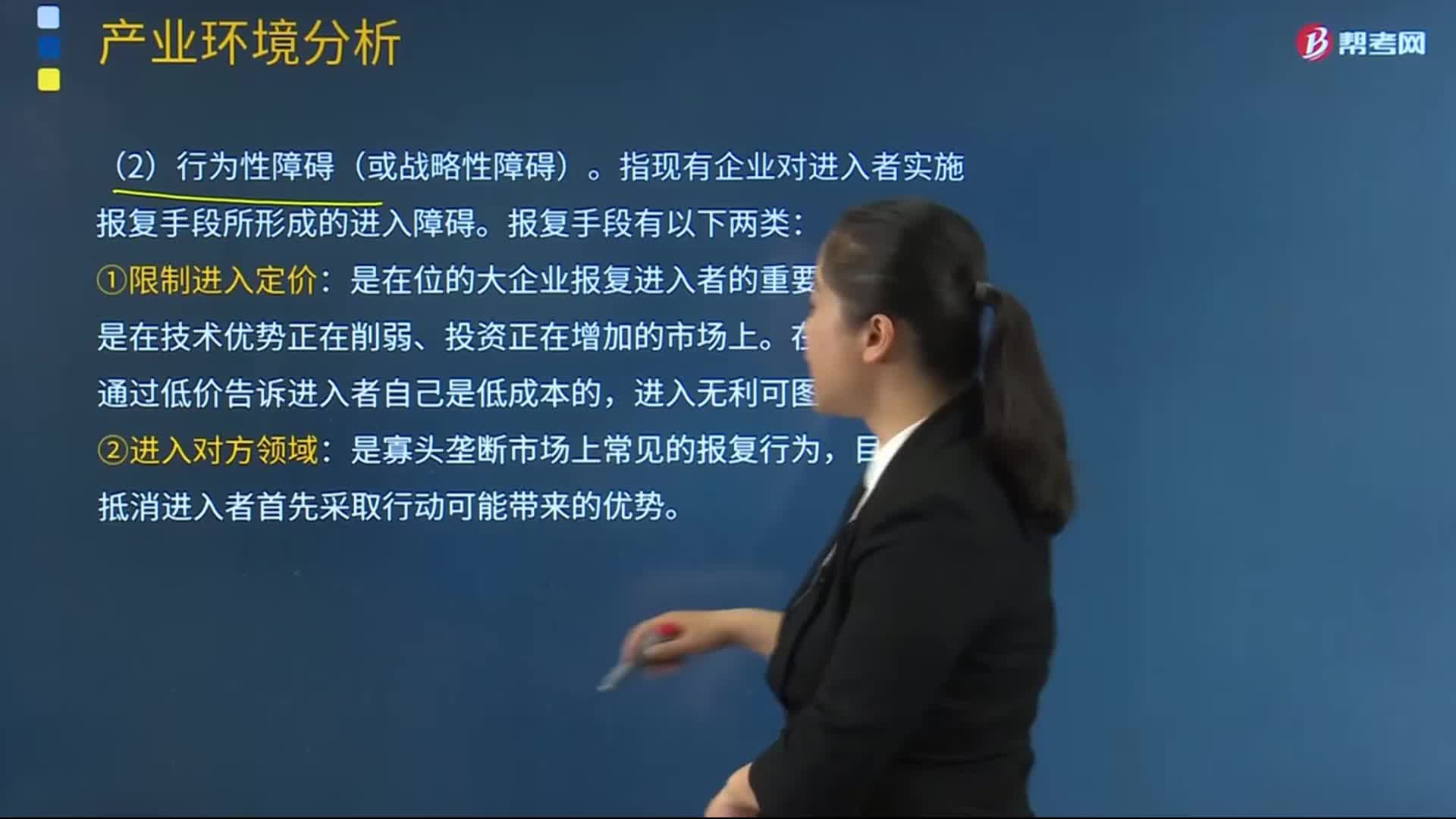

02:51潜在进入者的进入威胁的行为性障碍指的是什么?:潜在进入者的进入威胁的行为性障碍指的是什么?准备进入者可能遇到的现有在位者的反击称为行为性障碍,指现有企业对进入者实施报复手段所形成的进入障碍。①限制进入定价:是在位的大企业报复进入者的重要武器,特别是在技术优势正在削弱、投资正在增加的市场上。在位企业试图通过低价告诉进入者自己是低成本的,目的在于抵消进入者首先采取行动可能带来的优势。1、美国一家生产咖啡的企业S公司主要在美国东海岸经营。

02:24

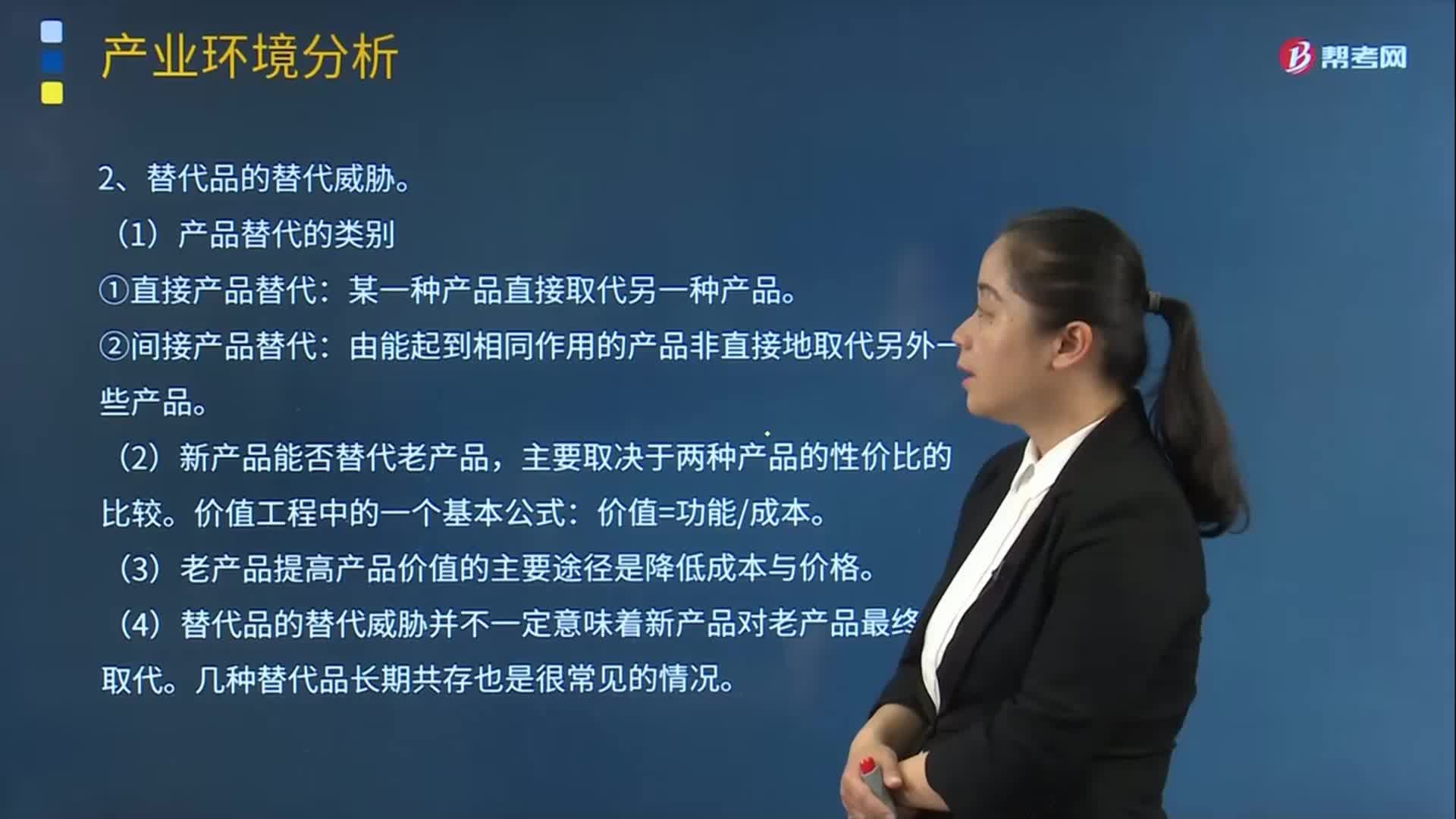

02:24什么是替代品的替代威胁?:替代品定义:所谓替代品是指那些能够实现同种功能的其它产品。替代品威胁是美国波特五种力量模型中的一种力量。对生产或销售被替代品企业的竞争地位和利润以及被替代品产业的平均利润率所造成的负面影响。威胁的大小与替代品是否存在和替代品的价格、产业的技术进步、政府管制等有关。某一种产品直接取代另一种产品:由能起到相同作用的产品非直接地取代另外一些产品,(2)新产品能否替代老产品。

10:25

10:25潜在进入者的进入威胁的结构性障碍是什么?:潜在进入者的进入威胁的结构性障碍是什么?进入威胁的大小取决于呈现的进入障碍与准备进入者可能遇到的现有在位者的反击。进入障碍是指那些允许现有企业赚取正的经济利润。却使产业的新进入者无利可图的因素。规模经济、产品差异、资金需求、转换成本、分销渠道、其他优势及政府政策:生产的产品或劳务的的绝对量增加时:表现为对资金、专利或专有技术、原材料供应、分销渠道、学习曲线等资源及资源使用方法的积累与控制。

04:10

04:10如何理解税法的概念?:如何理解税法的概念?税法是国家制定的用以调整国家与纳税人之间在征纳税方面的权利及义务关系的法律规范的总称。是税收制度的核心内容。它是国家及纳税人依法征税、依法纳税的行为准则,其目的是保障国家利益和纳税人的合法权益,维护正常的税收秩序,税法体现为法律这一规范形式,是税收制度的核心内容。税收制度是在税收分配活动中税收征纳双方所应遵守的行为规范的总和。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日