下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:43

00:43注册会计师可以评估审计风险吗?:注册会计师可以评估审计风险吗?审计风险是指当财务报表存在重大错报时,注册会计师发表不恰当审计意见的可能性,即注册会计师无法评估出来将来发表的审计意见不恰当的可能性有多大,所以该风险不是注册会计师评估出来的。注册会计师预先设定一个可以接受的限度,然后通过实施审计程序,将实际面临的该风险控制在预先设定的可接受的水平之下。

01:26

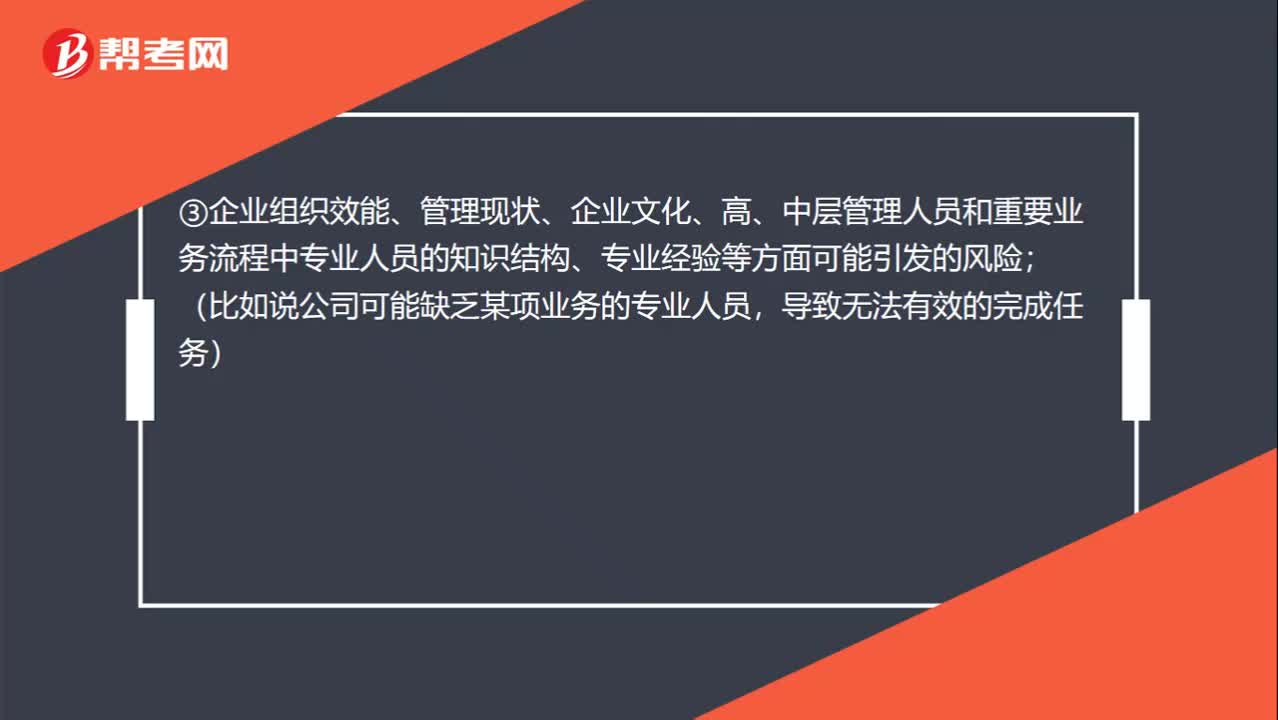

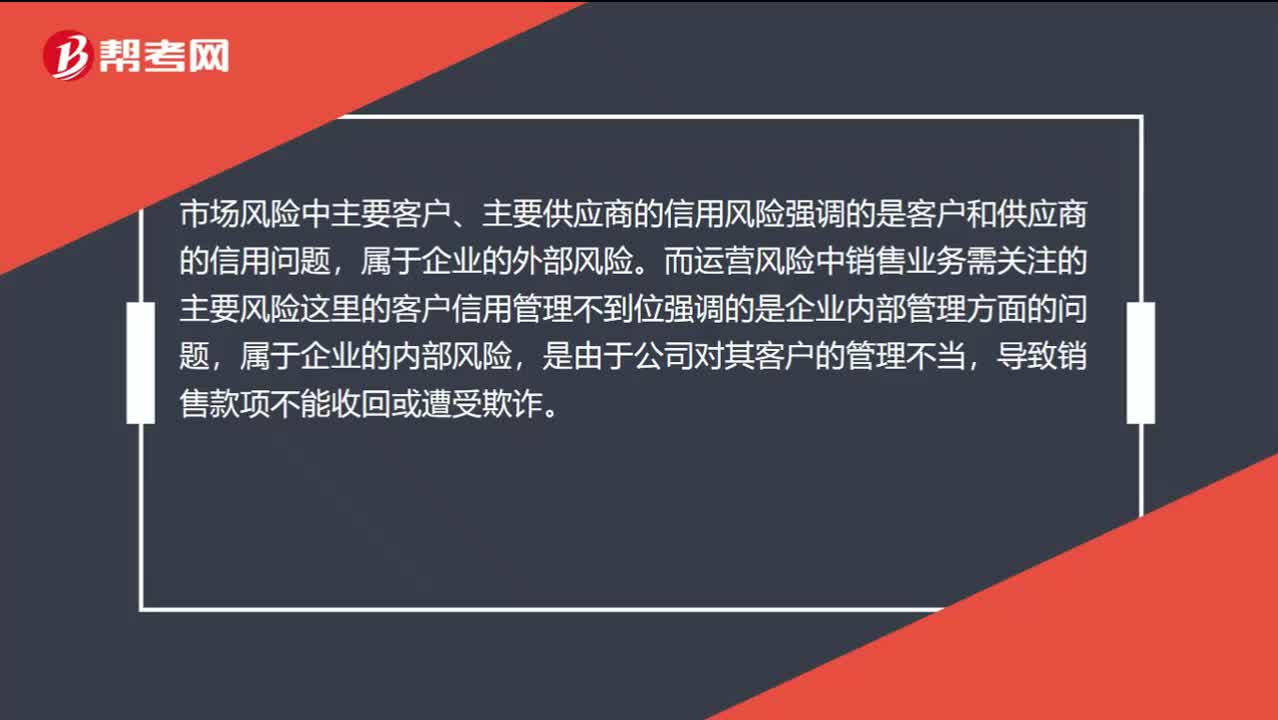

01:26市场信用风险和运营销售风险怎么区分?:市场信用风险和运营销售风险怎么区分?市场风险中“与运营风险中销售业务需关注的主要风险之一“客户信用管理不到位”市场风险中主要客户、主要供应商的信用风险强调的是客户和供应商的信用问题,属于企业的外部风险。而运营风险中销售业务需关注的主要风险这里的客户信用管理不到位强调的是企业内部管理方面的问题,属于企业的内部风险,是由于公司对其客户的管理不当。

00:47

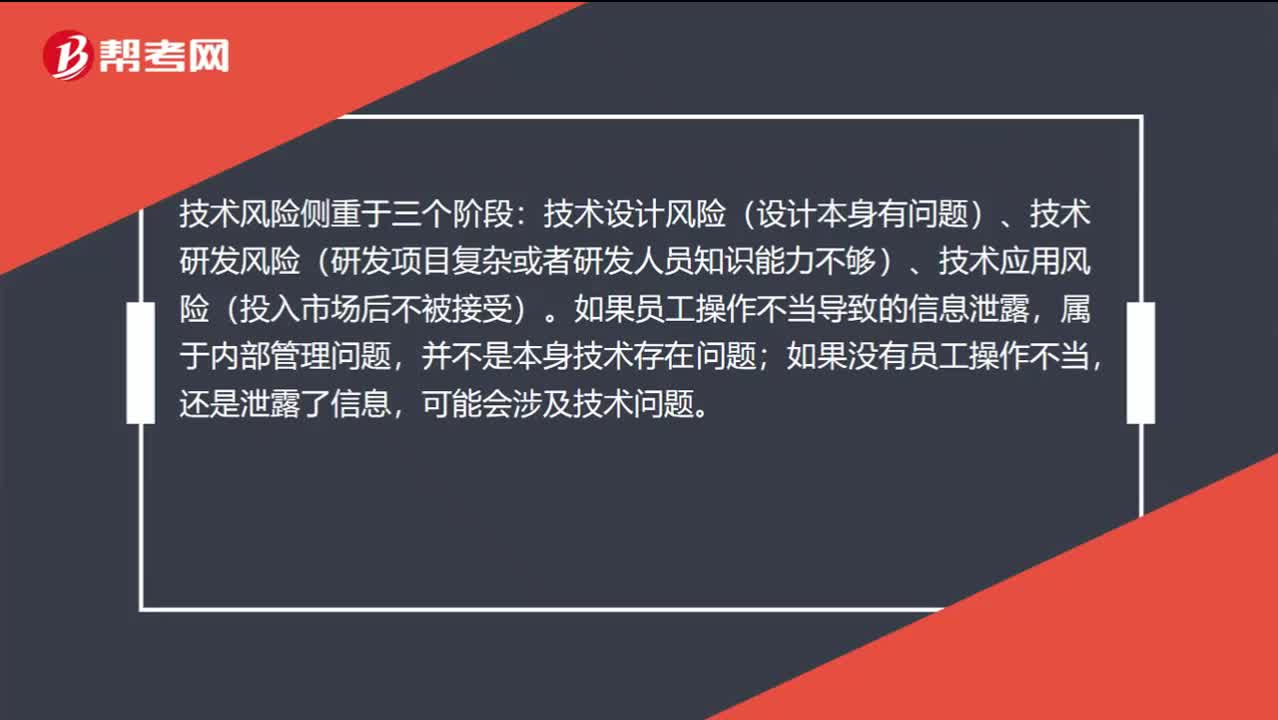

00:47如何判断信息泄露问题属于运营风险还是技术风险?:如何判断信息泄露问题属于运营风险还是技术风险?技术风险侧重于三个阶段:技术设计风险(设计本身有问题)、技术研发风险(研发项目复杂或者研发人员知识能力不够)、技术应用风险(投入市场后不被接受)。如果员工操作不当导致的信息泄露,属于内部管理问题,并不是本身技术存在问题;如果没有员工操作不当,还是泄露了信息,可能会涉及技术问题。

04:45

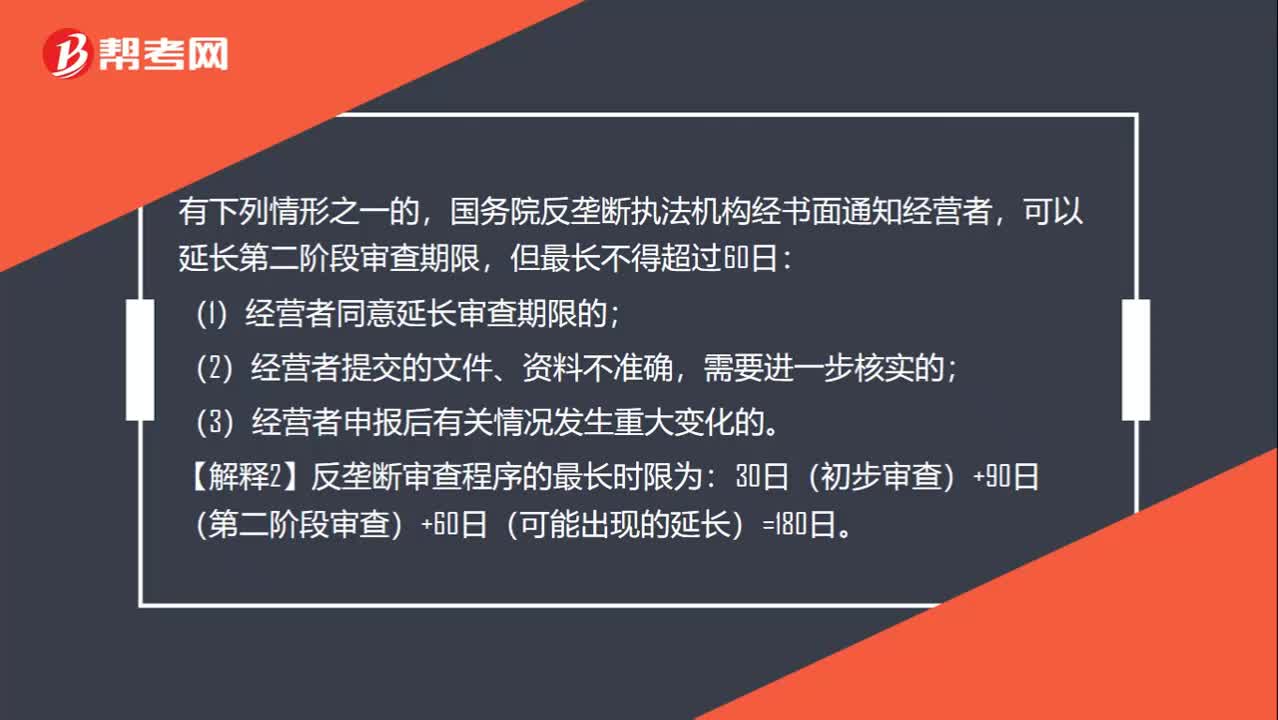

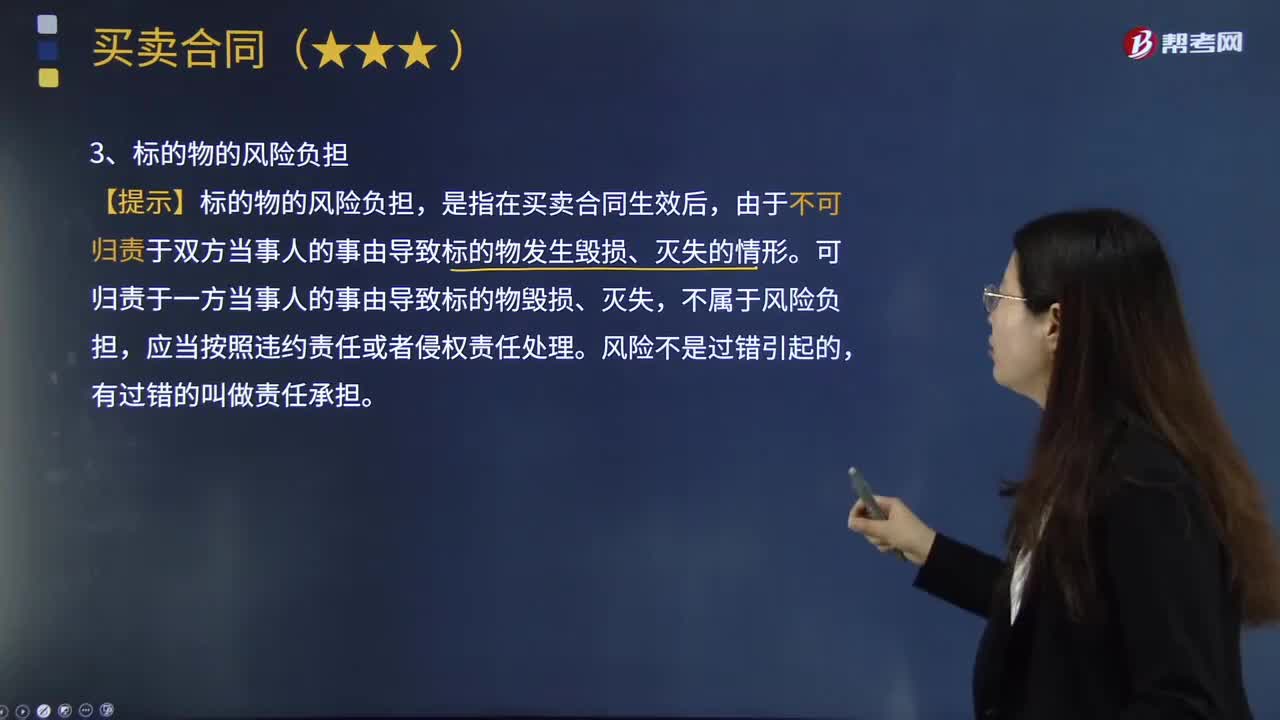

04:45标的物的风险负担有哪几种类型?:【提示】标的物的风险负担,由于不可归责于双方当事人的事由导致标的物发生毁损、灭失的情形。可归责于一方当事人的事由导致标的物毁损、灭失,标的物毁损、灭失的风险,在标的物交付之前由出卖人承担,标的物的所有权转移的标准也是交付,交付才是确定风险负担转移的标准:风险自合同成立时起由买受人承担。【提示】出卖人出卖交由承运人运输的在途标的物,在合同成立时知道或者应当知道标的物已经毁损、灭失却未告知买受人。

02:34

02:34评价样本结果阶段,注册会计师怎样考虑抽样风险?:注册会计师怎样考虑抽样风险?推断的错报是注册会计师对总体错报作出的最佳估计。总体中的实际错报金额很可能超过了可容忍错报。注册会计师要考虑即使总体的实际错报金额超过可容忍错报,【提示2】非统计抽样中注册会计师运用职业判断和经验考虑抽样风险。(1)如果推断的总体错报远远低于可容忍错报。总体实际错报金额超过可容忍错报的抽样风险很低,注册会计师通常得出总体实际错报超过可容忍错报的结论。

00:21

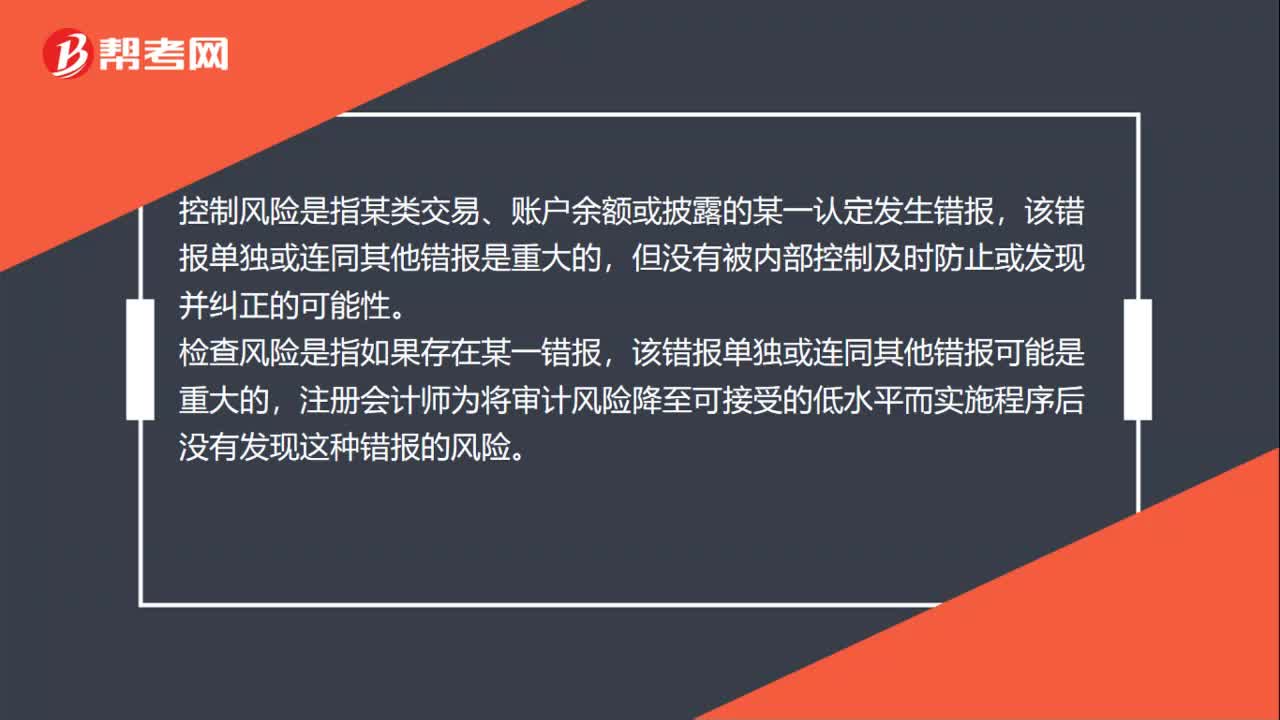

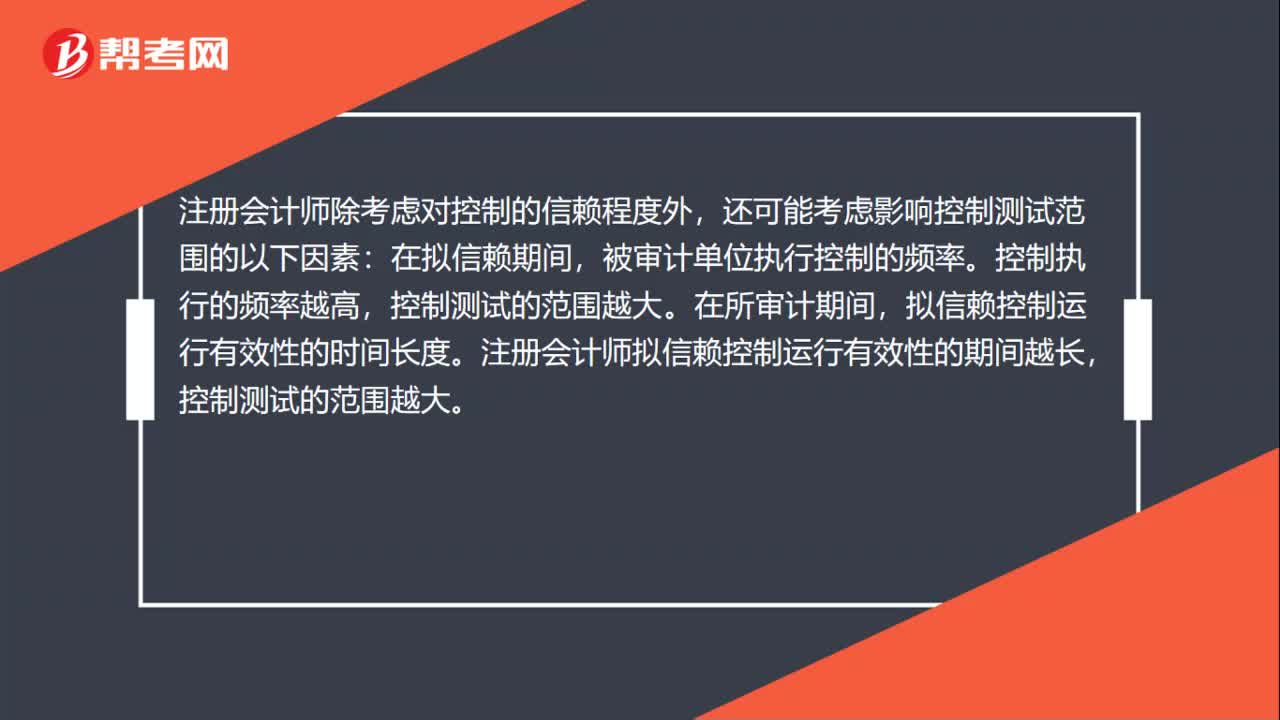

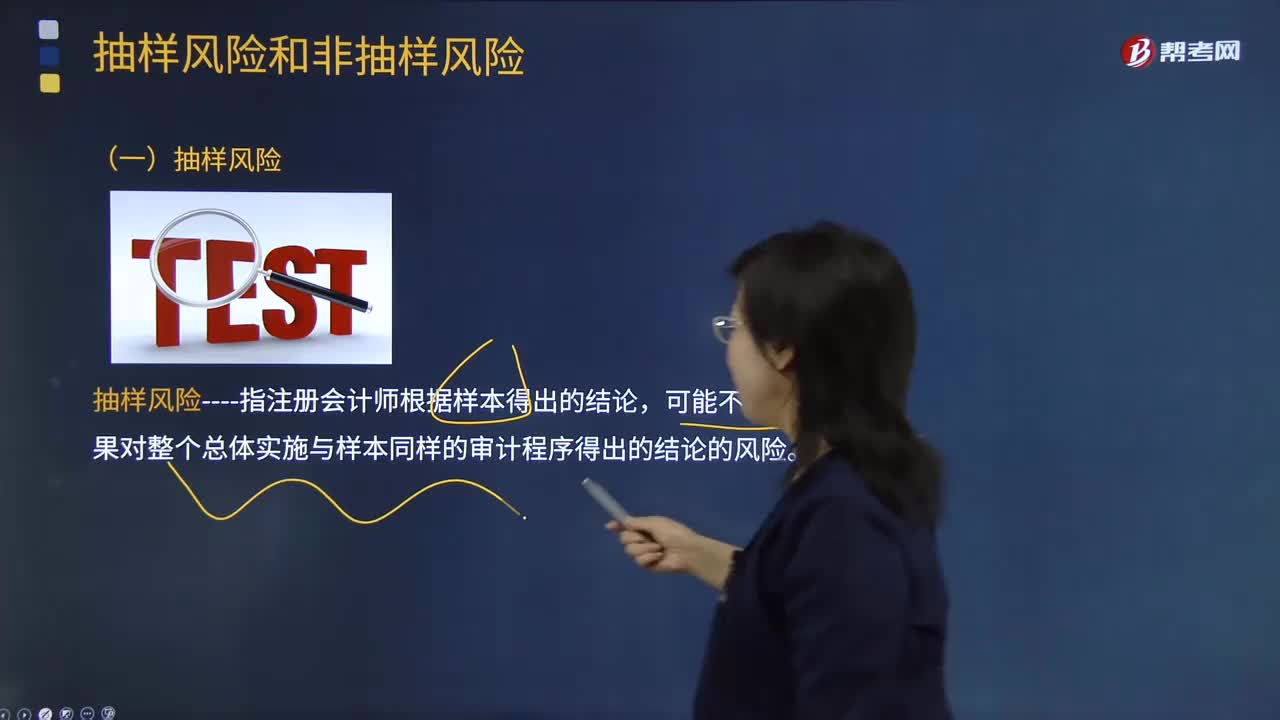

00:21审计抽样的抽样风险有哪些?:审计抽样风险是指审计人员在审计中遇有凭证,采取抽样审计所代来的风险。抽样风险指注册会计师根据样本得出的结论,可能不同于如果对整个总体实施与样本同样的审计程序得出的结论的风险。审计抽样风险与样本量成反比,反之样本量越少抽样风险就大。因此审计人员在推测过程中应关注以下审计风险:信赖过度风险是推断的控制有效性高于实际有效性,导致评估的重大错报风险偏低。

01:24

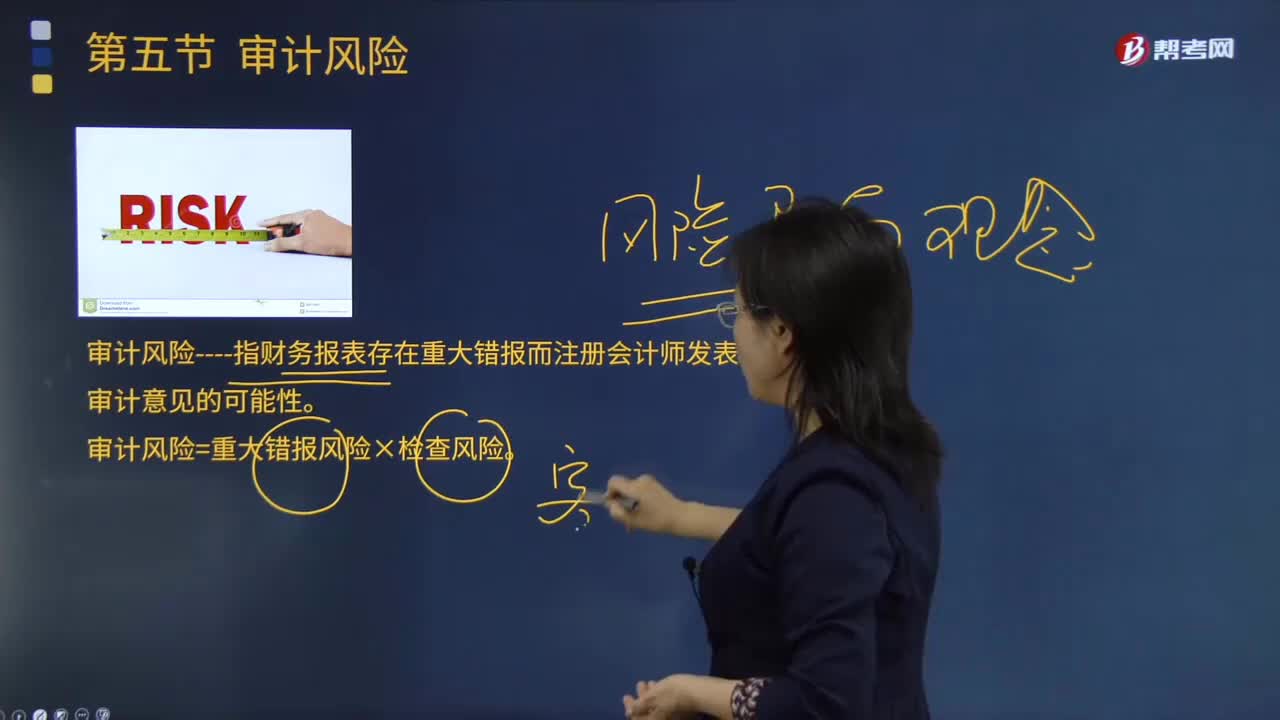

01:24怎样理解审计风险的含义?:审计风险是对含有重大不实事项的财务报表产生错误判断的可能性。它不包括审计人员可能误认为财务报表含有重要差错的风险,审计风险----指财务报表存在重大错报而注册会计师发表不恰当审计意见的可能性。审计风险=重大错报风险×检查风险。即审计人员要承担一定程度的作出错误审计结论的风险,虽然审计风险通过最后的审计结论与预期的偏差表现出来。审计活动的每一个环节都可能导致风险因素的产生。

07:40

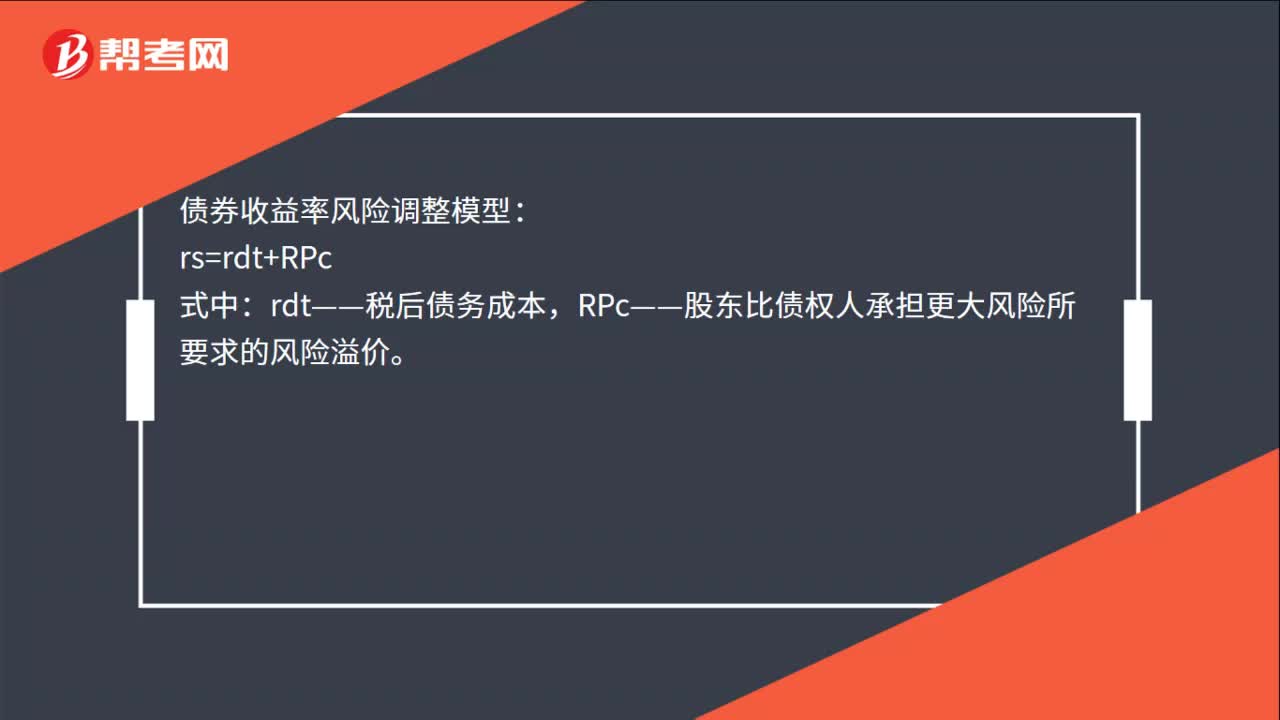

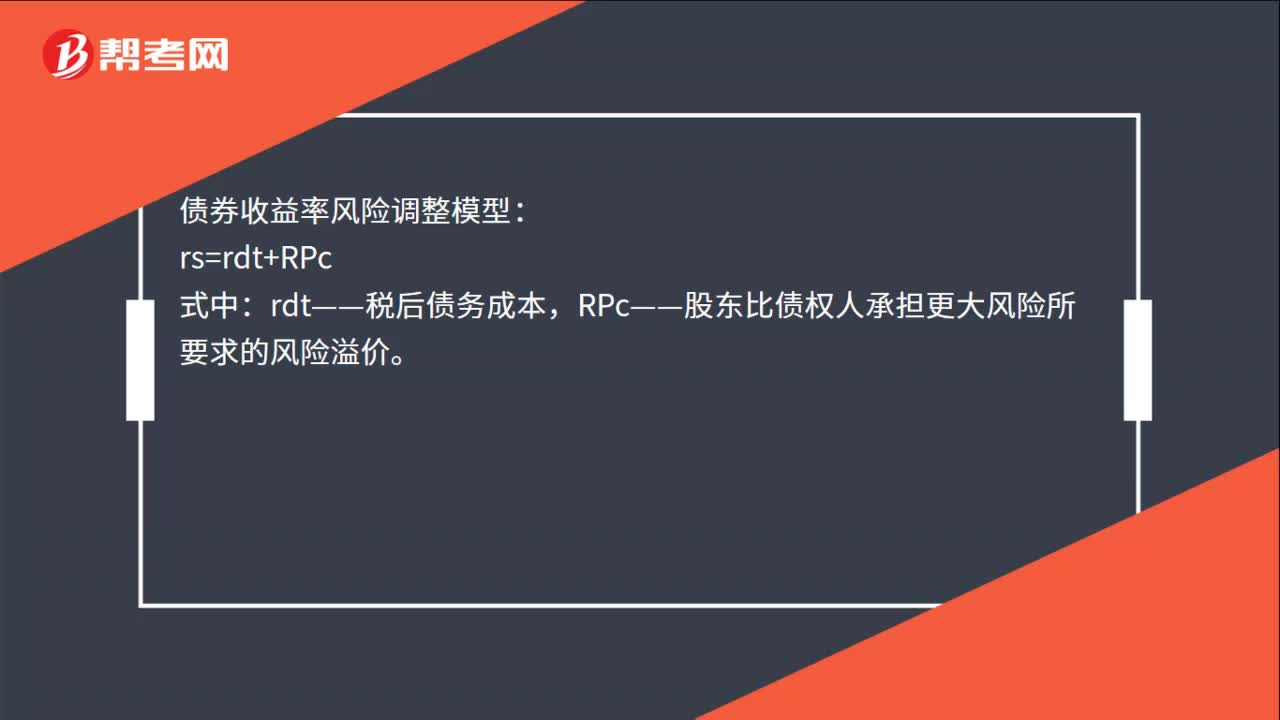

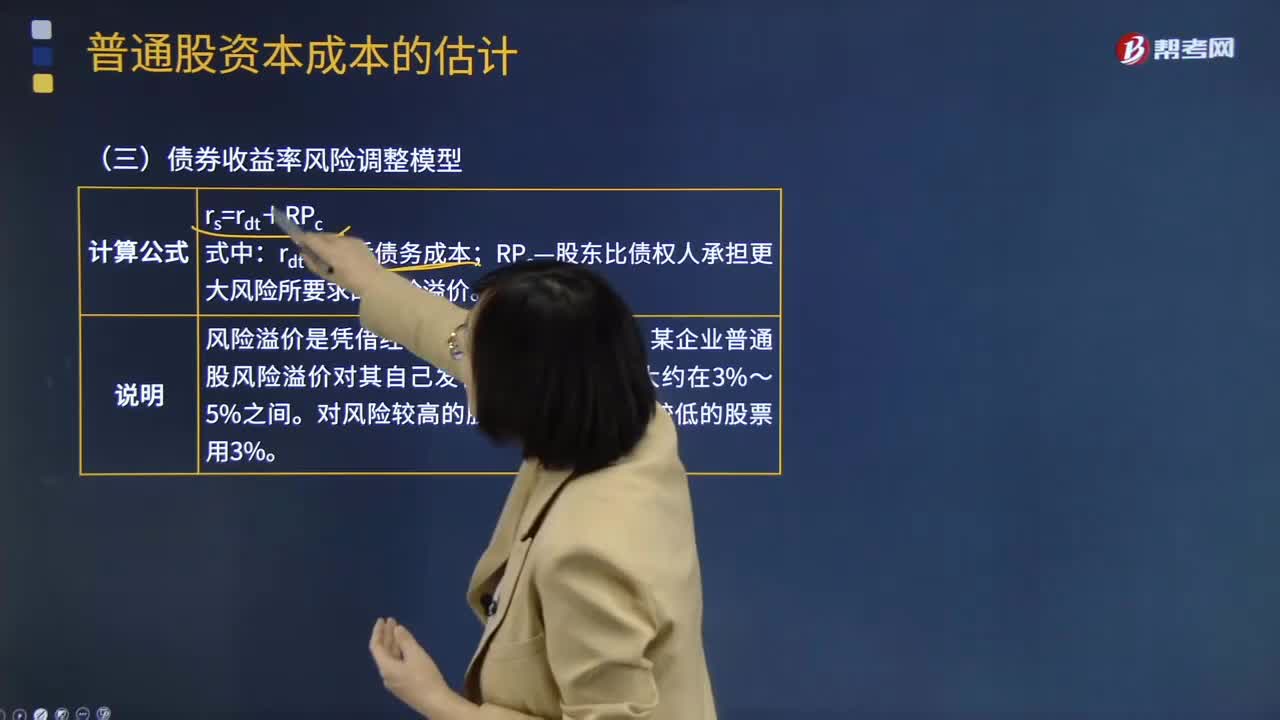

07:40什么是债券收益率风险调整模型?:什么是债券收益率风险调整模型?债券收益率是投资于债券上每年产生出的收益总额与投资本金总量之间的比率。决定债券收益率的要素主要有三个:这三个要素之间的变动决定了债券收益率的高低。1.债券收益率风险调整模型计算公式:某企业普通股风险溢价对其自己发行的债券来讲。留存收益资本成本的估计与普通股相似,债券报酬率风险调整模型。B.政府发行的长期债券的到期收益率,C.甲公司发行的长期债券的税前债务成本。

01:38

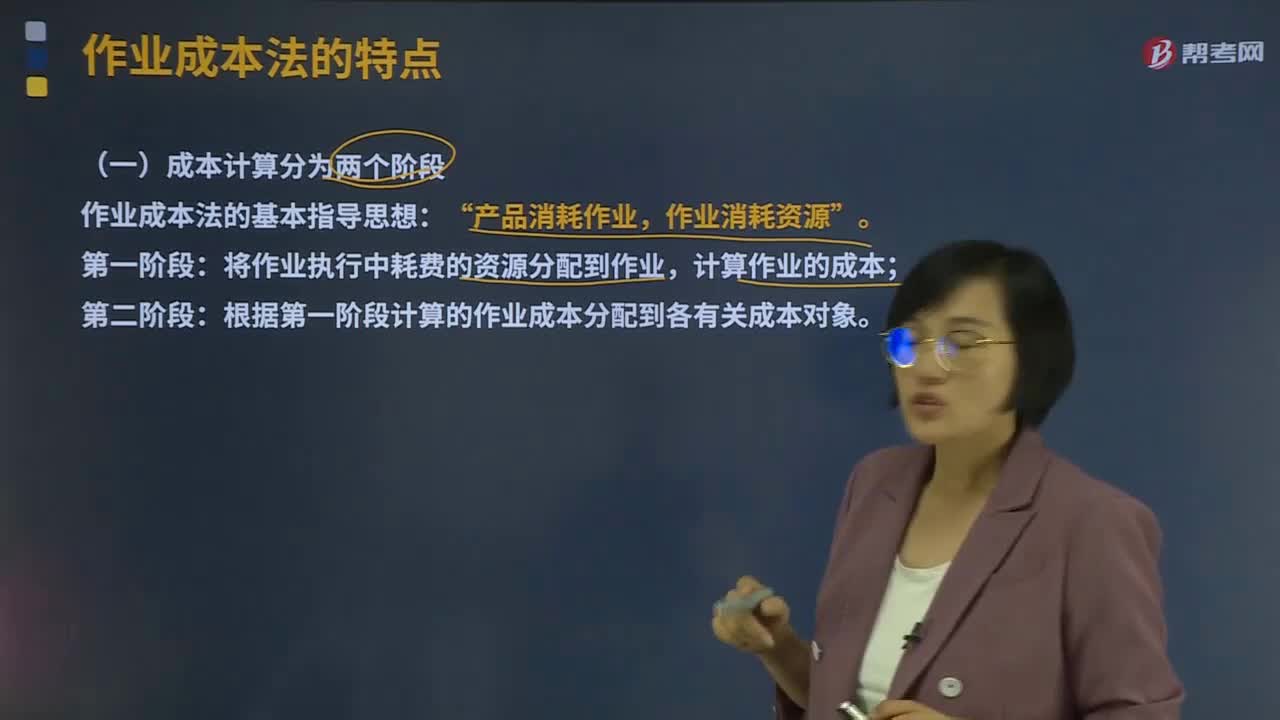

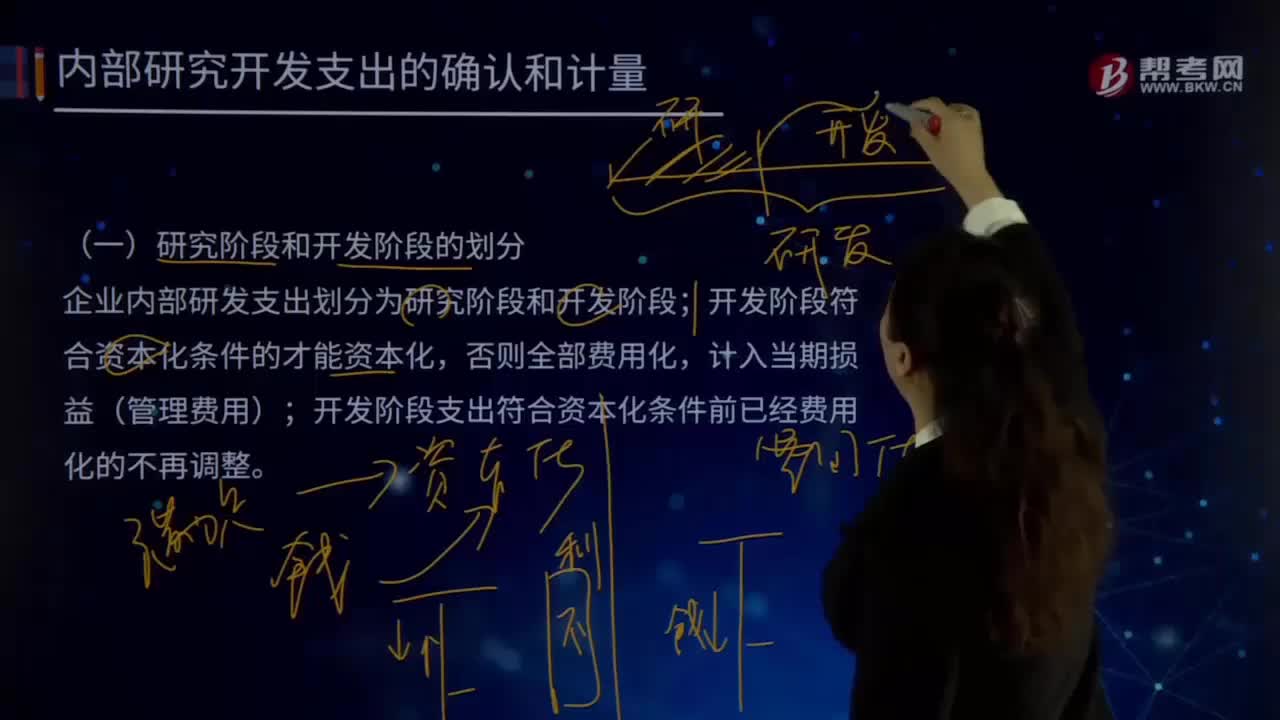

01:38研究阶段和开发阶段是怎样划分的?:企业内部研发支出划分为研究阶段和开发阶段;开发阶段支出符合资本化条件前已经费用化的不再调整。对于企业自行进行的研究开发项目,应当区分研究阶段与开发阶段两个部分分别进行核算。研究阶段是指为获取新的技术和知识等进行的有计划的调研:新的或经改进的材料、设备、产品、工序、系统或服务的可能替代品的配制、设计、评价和最终选择等:研究阶段是建立在有计划的调研基础上。

00:36

00:36为什么重大错报风险独立于注册会计师审计而存在?:为什么重大错报风险独立于注册会计师审计而存在?重大错报风险,是指财务报表在审计前存在重大错报的可能性,重大错报风险是客观存在的,不管财务报表是否经过审计,财务报表都存在重大错报的可能性,即独立于财务报表审计而存在的,同时被审计单位的风险越高,则财务报表存在重大错报的可能性就越大。

00:38

00:38为什么持有资产的经营风险大于借款风险?:为什么持有资产的经营风险大于借款风险?因为借款是支付利息的,而利息是固定的。期末资产实际变现价值是不固定的,有可能实际变现残值低于税法残值很多,均需要看当时市场对其的需求程度等,也就是收入的不确定性高于利息,因此持有资产的经营风险大于借款的风险。

00:26

00:26注会综合阶段考试费用是多少?:注会综合阶段考试费用是多少?注会综合阶段可参考各省注会报名简章,由各省份自行定价,价格不一,各省报名费用平均120元左右。如:北京地区,最贵的会达到200元,考生们要注意阅读报考省份的注会报名简章。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日