-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:02

05:02

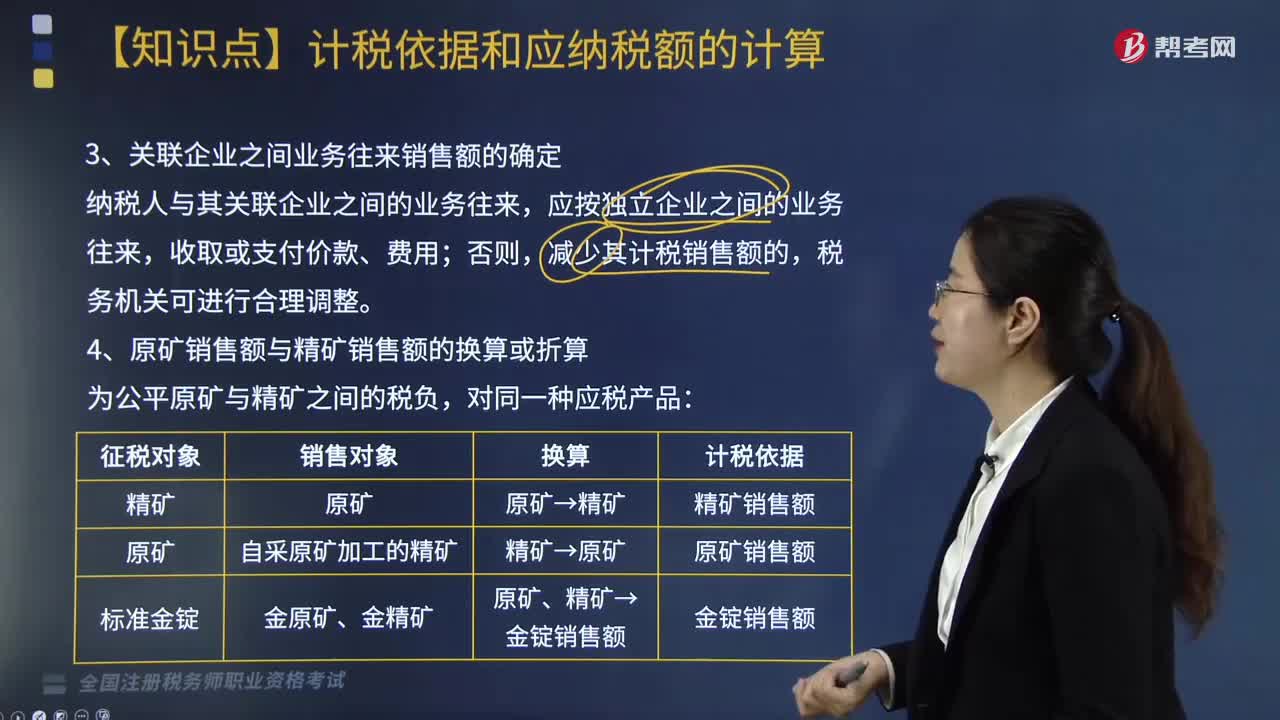

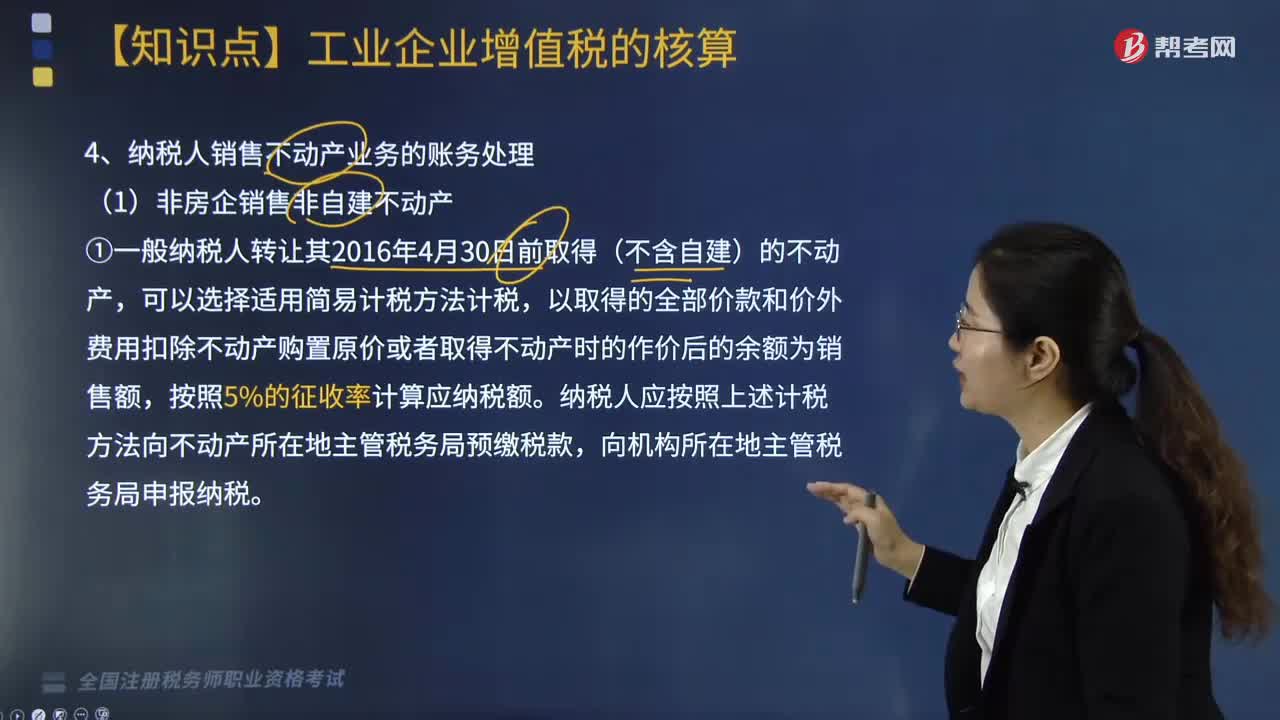

非房企销售非自建不动产的账务处理怎么做?:以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,纳税人应按照上述计税方法向不动产所在地主管税务局预缴税款,以取得的全部价款和价外费用为销售额计算应纳税额。纳税人应以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额,应交税费—预交增值税 14.29:则当期在机构所在地应纳增值税=82.57+30-70=42.57(万元):

05:55

05:55

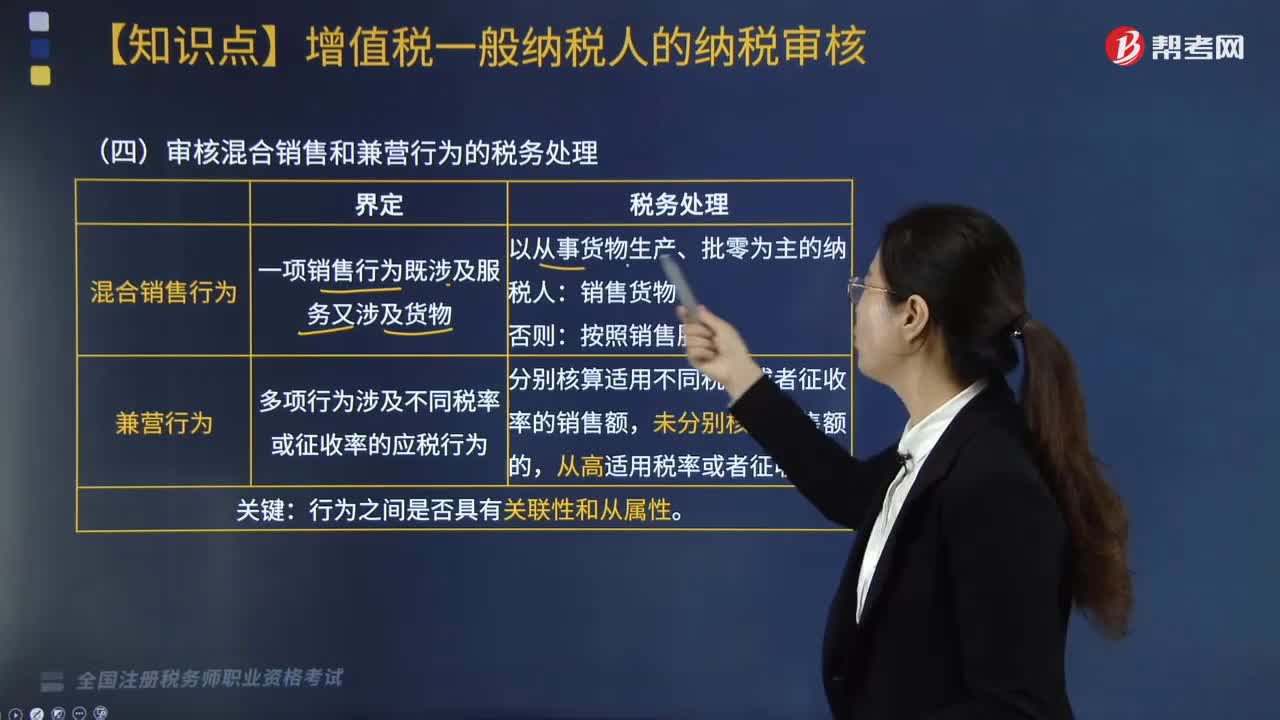

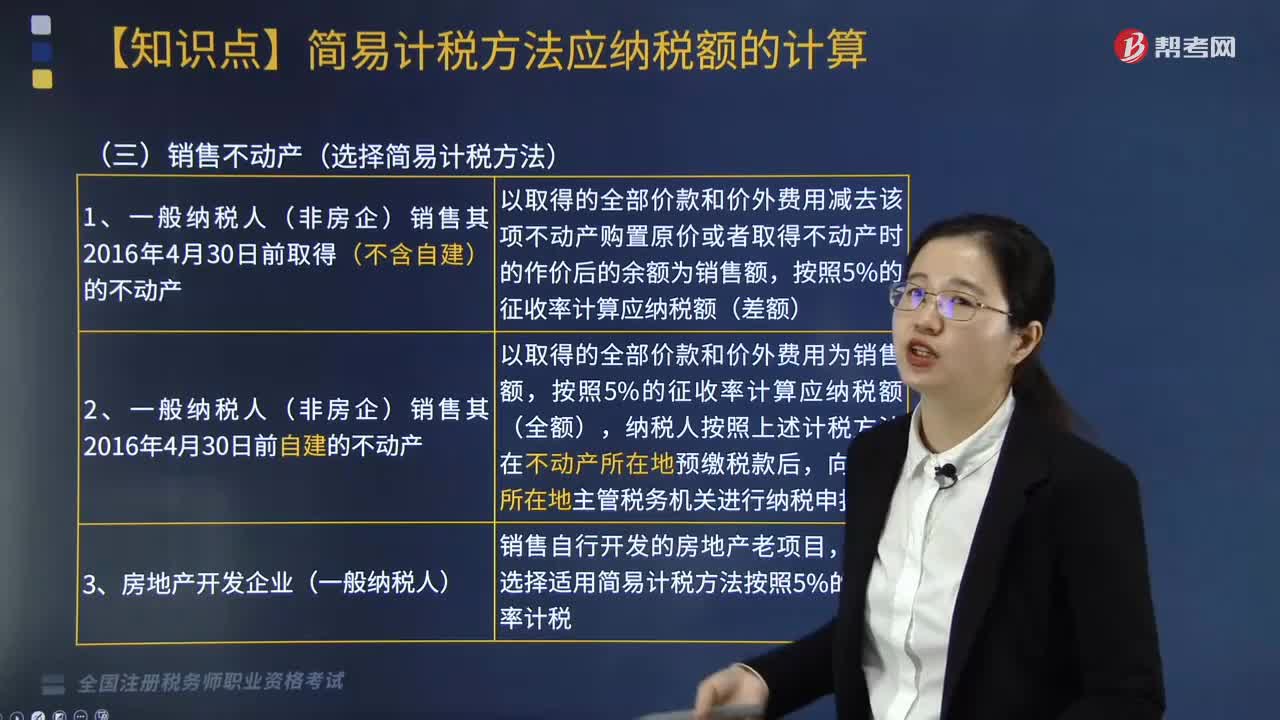

“营改增”后一般纳税人按简易方法计税的销售不动产有哪些?:后一般纳税人按简易方法计税的销售不动产有“1.一般纳税人(非房企)销售其2016年4月30日前取得(不含自建)的不动产以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额”2.一般纳税人(非房企)销售其2016年4月30日前自建的不动产以取得的全部价款和价外费用为销售额。

02:14

02:14

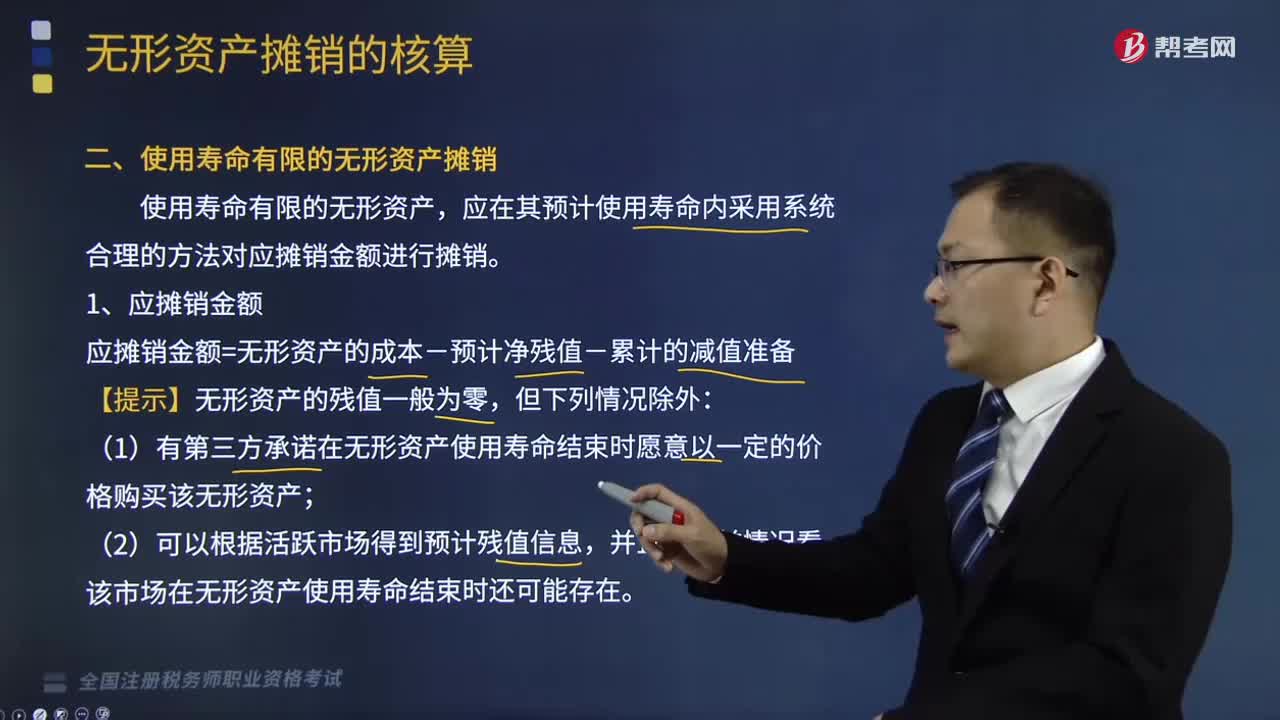

使用寿命有限的无形资产摊销是怎样的?:使用寿命有限的无形资产摊销是怎样的?应在其预计使用寿命内采用系统合理的方法对应摊销金额进行摊销。1、应摊销金额,应摊销金额=无形资产的成本-预计净残值-累计的减值准备:【提示】无形资产的残值一般为零;(1)有第三方承诺在无形资产使用寿命结束时愿意以一定的价格购买该无形资产,该市场在无形资产使用寿命结束时还可能存在。2、摊销期限。

04:12

04:12

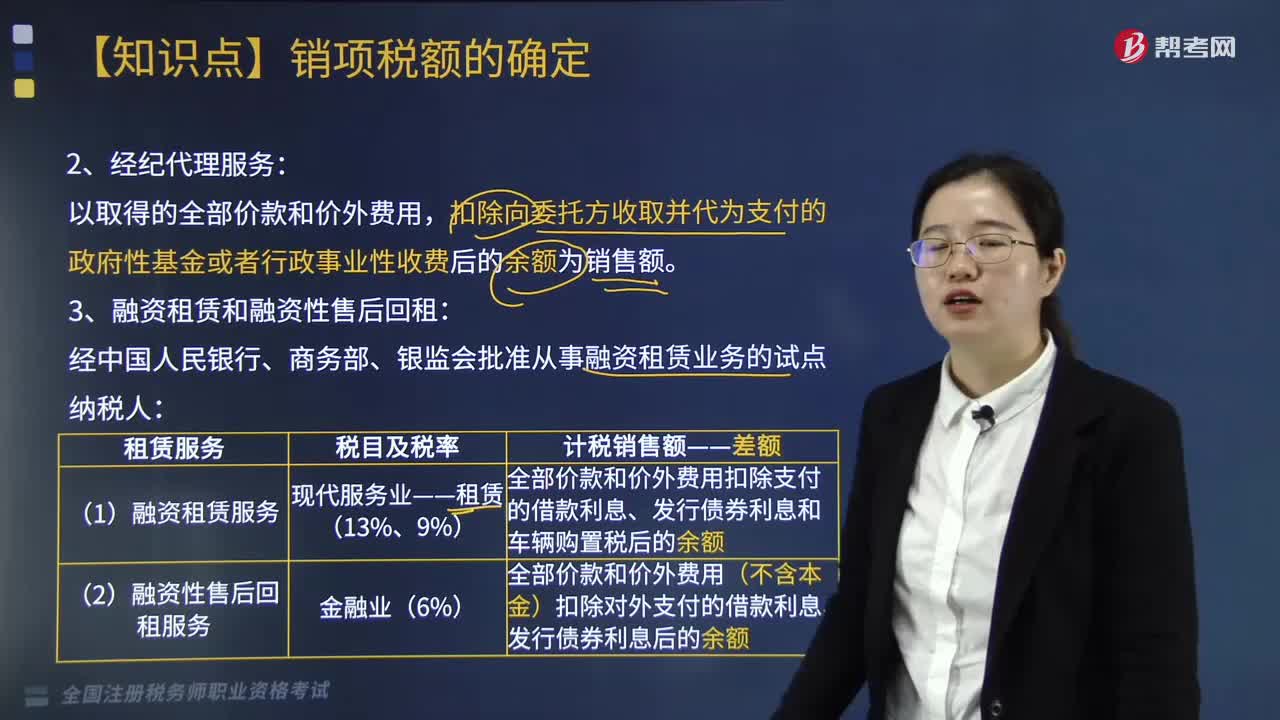

经纪代理服务的销售额是什么?:扣除向委托方收取并代为支付的政府性基金或者行政事业性收费后的余额为销售额。扣除代收的机场建设费和代售其他航空运输企业客票而代收转付的价款为销售额,取得的全部价款和价外费用扣除支付给承运方运费后的余额为销售额,扣除向旅游服务购买方收取并支付给其他单位或者个人的住宿费、餐饮费、交通费、签证费、门票费和支付给其他接团旅游企业的旅游费用后的余额为销售额。

04:37

04:37

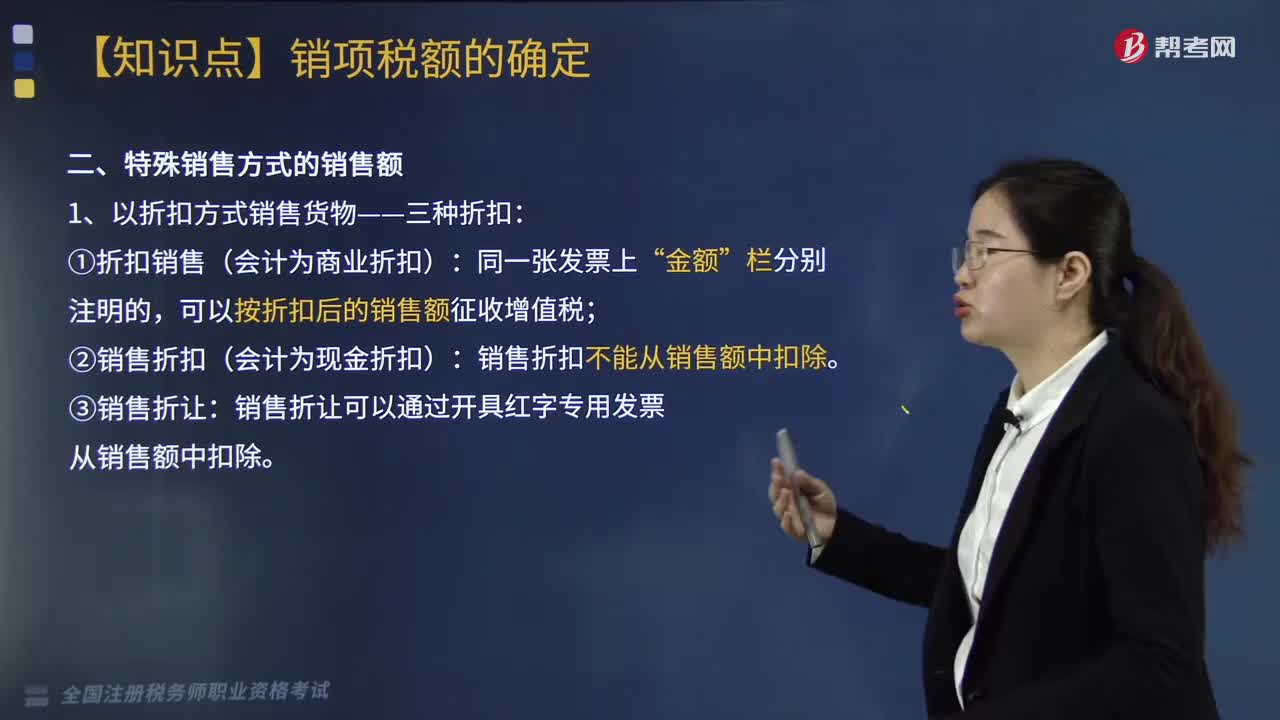

以折扣方式销售货物有哪些折扣?:以折扣方式销售货物有三种折扣,1.折扣销售(会计为商业折扣):可以按折扣后的销售额征收增值税;2.销售折扣(会计为现金折扣):销售折扣不能从销售额中扣除。3.销售折让:销售折让可以通过开具红字专用发票从销售额中扣除。下面是针对税务师税法Ⅰ考试的知识点举出的例题,【例题·计算题】甲企业2019年6月销售给某专卖商店A牌商品一批,给予专卖商店2%折扣,甲企业实际取得不含税销售额245万元。

10:42

10:42

办理税务注销包括哪几种情形?:②按规定不需要在市场监督管理机关或者其他机关办理注销登记的。申请注销登记前未发生债权债务或已将债权债务清算完成的有限责任公司、非公司企业法人、个人独资企业、合伙企业,可免予到税务机关办理税务注销。②办理过涉税事宜但未领用发票、无欠税(滞纳金)及罚款的。纳税人在办理税务注销时,②纳税人申请税务注销前,应在申请办理注销前进行土地增值税清算:

00:38

00:38

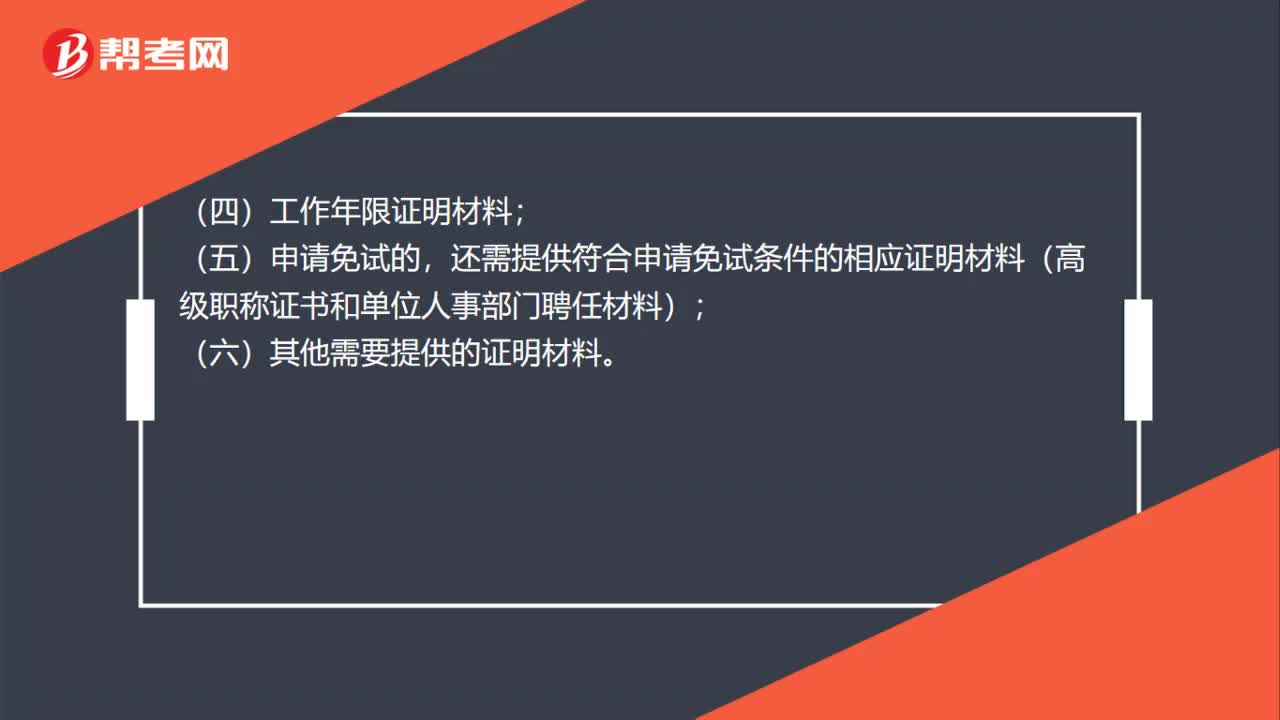

税务师职业资格证书领取需要哪些材料?:税务师职业资格证书领取需要哪些材料?税务师职业资格证书领取需要携带的材料有:(一)学历证书原件;(二)身份证原件;(三)2寸证件照;(四)工作年限证明材料;(五)申请免试的,还需提供符合申请免试条件的相应证明材料(高级职称证书和单位人事部门聘任材料);(六)其他需要提供的证明材料。

00:37

00:37

税务师职业资格考试需要几年时间?:税务师职业资格考试需要几年时间?由于税务师职业资格考试成绩为滚动管理。考5个科目的必须在连续三个考试年度内通过全部科目方为合格;考4个科目的(免试《财务与会计》科目)必须在连续两个考试年度内通过全部科目方为合格;考2个科目的(免试《税务代理实务》、《税收相关法律》)须在当年即一个考试年内通过为合格。

00:27

00:27

税务师职业资格考试哪一门最难?:税务师职业资格考试哪一门最难?《涉税服务实务》被众多考生认为是税务师五科考试中最难的一门。与它的名字一样,考试重点考查的是考生的实务操作能力和综合运用能力,这对于还没有参加相关工作岗位的考生来说无疑是一项致命弱点。

00:31

00:31

税务师职业资格考试方式是什么?:税务师职业资格考试方式是什么?税务师职业资格考试采用闭卷、计算机化考试方式。考试系统预装6种输入法:微软拼音输入法、谷歌拼音输入法、搜狗拼音输入法、王码五笔型输入法、极品五笔输入法、万能五笔输入法,不提供手写板输入设备与软件。

00:24

00:24

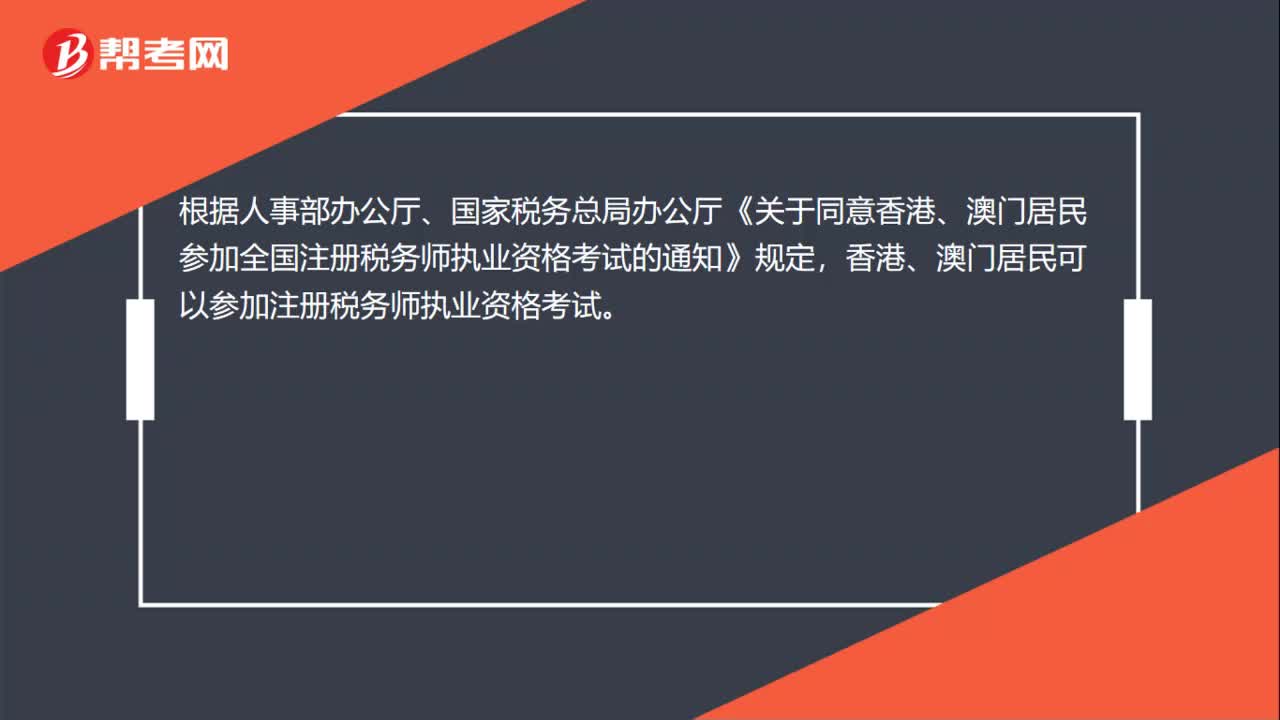

港澳台考生可以报考税务师资格考试吗?:港澳台考生可以报考税务师资格考试吗?根据人事部办公厅、国家税务总局办公厅《关于同意香港、澳门居民参加全国注册税务师执业资格考试的通知》规定,香港、澳门居民可以参加注册税务师执业资格考试。

00:47

00:47

无形资产的税务处理方法是什么?:无形资产依照这些办法确认计税基础:以购买价款和支付的相关税费及其直接归属于使该资产达到预定用处形成的其他支出为计税基础;无形资产按照以下方法确定计税基础,以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出为计税基础,以开发过程中该资产符合资本化条件后至达到预定用途前发生的支出为计税基础,3. 通过捐赠、投资、非货币性资产交换、债务重组等方式取得的无形资产。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日