下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:53

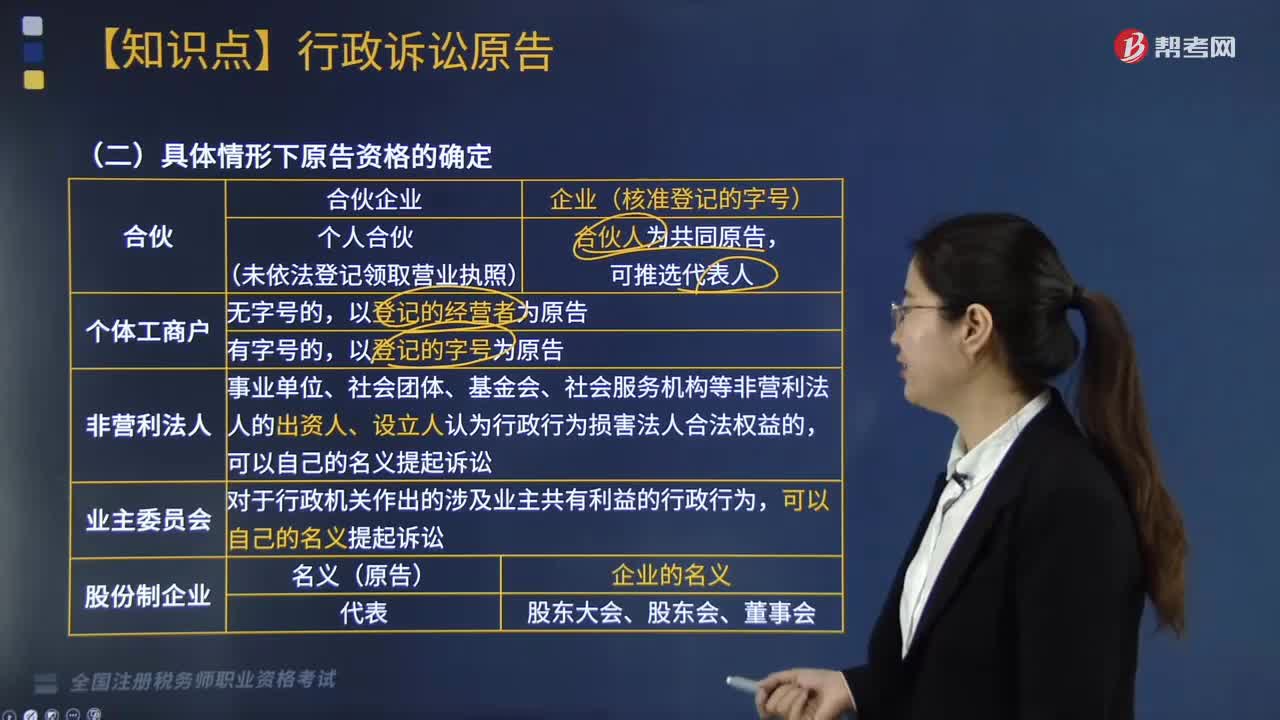

01:53具体情形下如何确定行政诉讼的原告资格?:具体情形下如何确定行政诉讼的原告资格?认为行政机关和行政机关工作人员的具体行政行为侵犯其合法权益,请求人民法院司法保护的公民、法人或者其他组织。(2)个人合伙(未依法登记领取营业执照):以登记的经营者为原告;以登记的字号为原告。事业单位、社会团体、基金会、社会服务机构等非营利法人的出资人、设立人认为行政行为损害法人合法权益的,对于行政机关作出的涉及业主共有利益的行政行为。

05:36

05:36个人所得税所得来源如何确定?:(1)个人取得归属于中国境内工作期间的工资薪金所得为来源于境内的工资、薪金所得,按照工资薪金所属境内、境外工作天数占当期公历天数的比例计算确定来源于境内、境外工资薪金所得的收入额。(2)无住所个人取得的数月奖金或者股权激励所得按照相关规定确定所得来源地的,无住所个人在境内履职或者执行职务时收到的数月奖金或者股权激励所得。无住所个人停止在境内履约或者执行职务离境后收到的数月奖金或者股权激励所得。

05:51

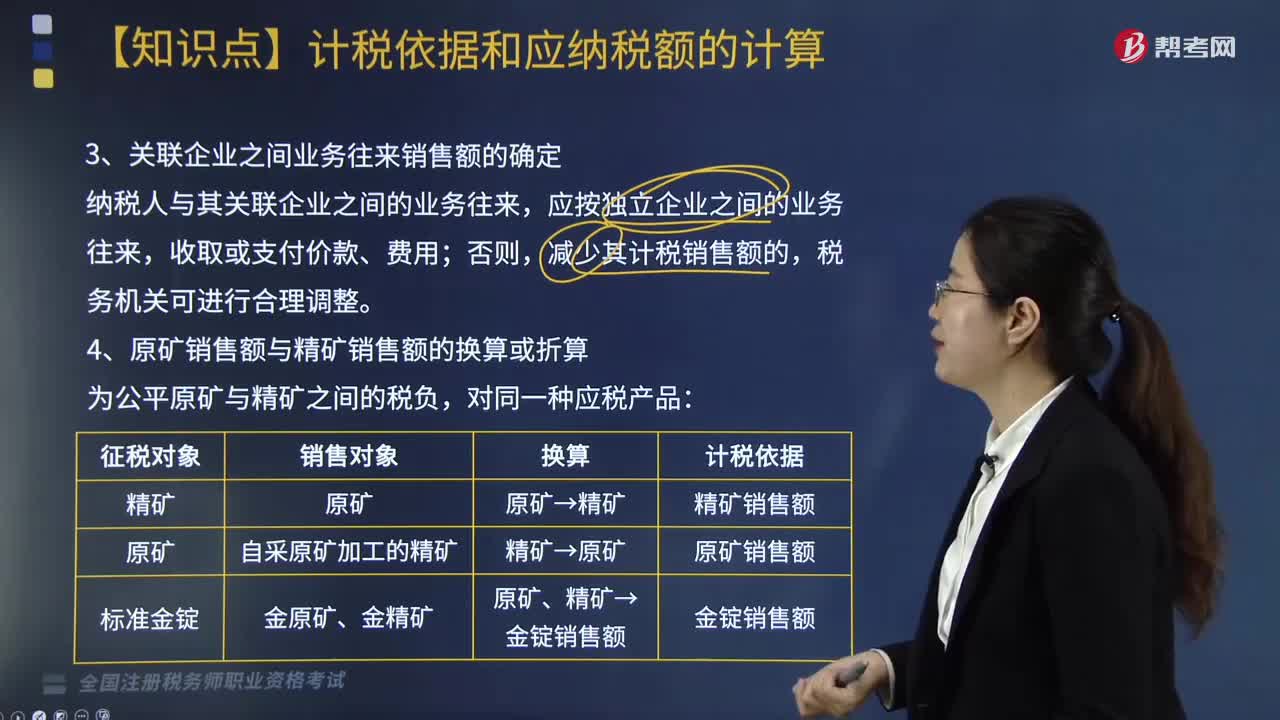

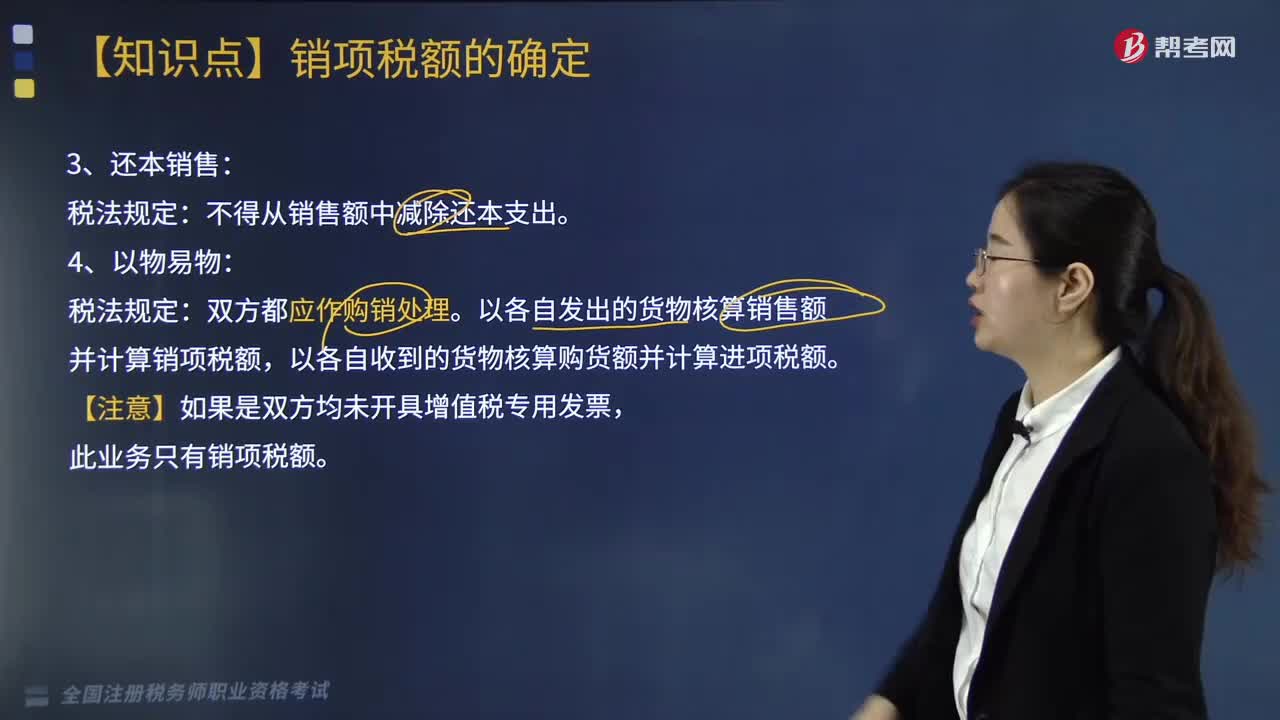

05:51还本销售和以物易物的税法规定是什么?:还本销售和以物易物的税法规定是什么?还本销售税法规定:以各自发出的货物核算销售额并计算销项税额,以各自收到的货物核算购货额并计算进项税额。一、直销企业增值税销售额确定:销售额为向直销员收取的全部价款和价外费用:销售额为向消费者收取的全部价款和价外费用:二、包装物押金计税问题,纳税人为销售货物而出租出借包装物收取的押金,应纳增值税=逾期押金÷(1+税率)×税率。

07:24

07:24主管税务机关核定销售额如何确定?:2.价格明显偏低且无正当理由、无销售额、不具有合理商业目的,(1)按纳税人最近时期同类货物、同类服务、无形资产或者不动产的平均价格确定。(2)按其他纳税人最近时期销售同类货物、同类服务、无形资产或者不动产的平均价格确定。按组成计税价格确定销售额:组成计税价格=成本×(1+成本利润率)。其组成计税价格中应加入消费税税额。成本利润率按消费税法规定,=成本×(1+成本利润率)+消费税税额。

05:10

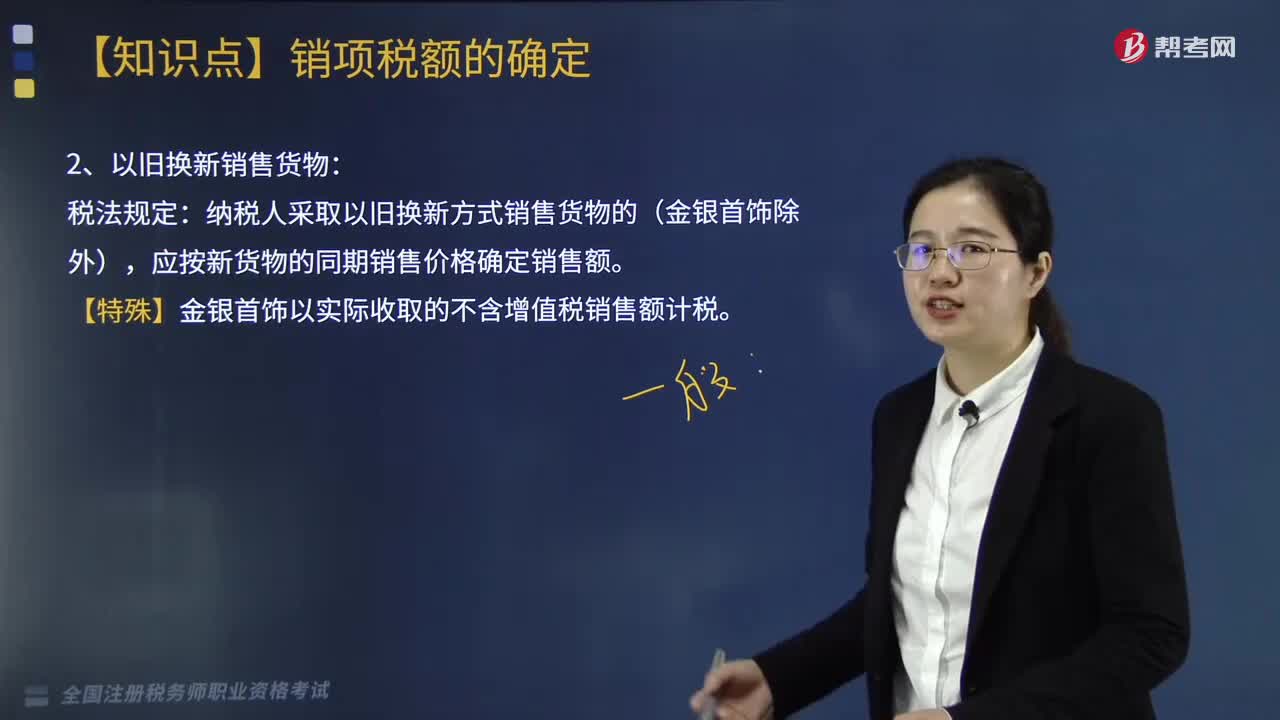

05:10以旧换新销售货物的税法规定是什么?:以旧换新销售货物的税法规定是什么?纳税人采取以旧换新方式销售货物的(金银首饰除外),应按新货物的同期销售价格确定销售额。也就是说以旧换新要按照销售货物和收购货物两个业务活动来进行核算,【特殊】金银首饰以实际收取的不含增值税销售额计税。【例题·计算题】某商业零售企业为增值税一般纳税人,2019年6月6日以旧换新方式销售玉石首饰,实际收取新旧首饰差价款共计90万元;

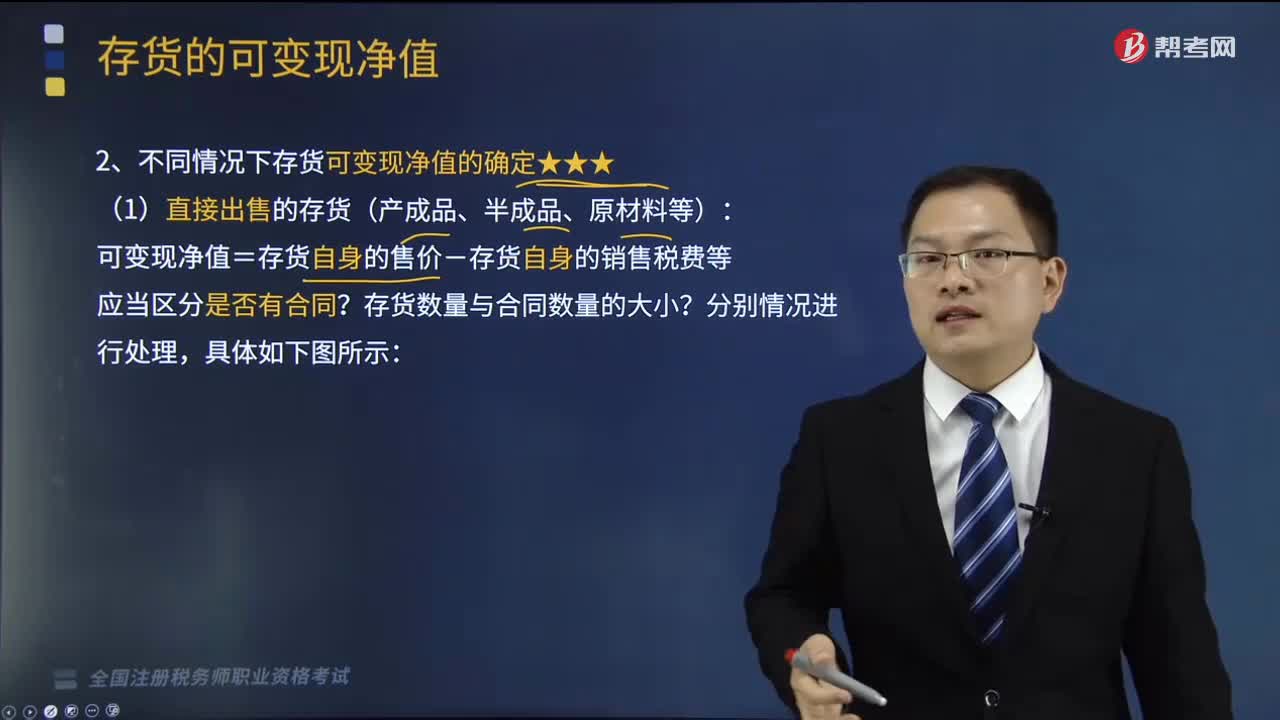

13:27

13:27不同情况下存货可变现净值该如何确定?:存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额。存货的可变现净值由存货的估计售价、至完工时将要发生的成本、估计的销售费用和估计的相关税费等内容构成。可变现净值=存货自身的售价-存货自身的销售税费等?B.成本与可变现净值孰低法体现了会计信息质量要求中的实质重于形式要求,期末与可变现净值进行比较的成本应为调整后的实际成本。

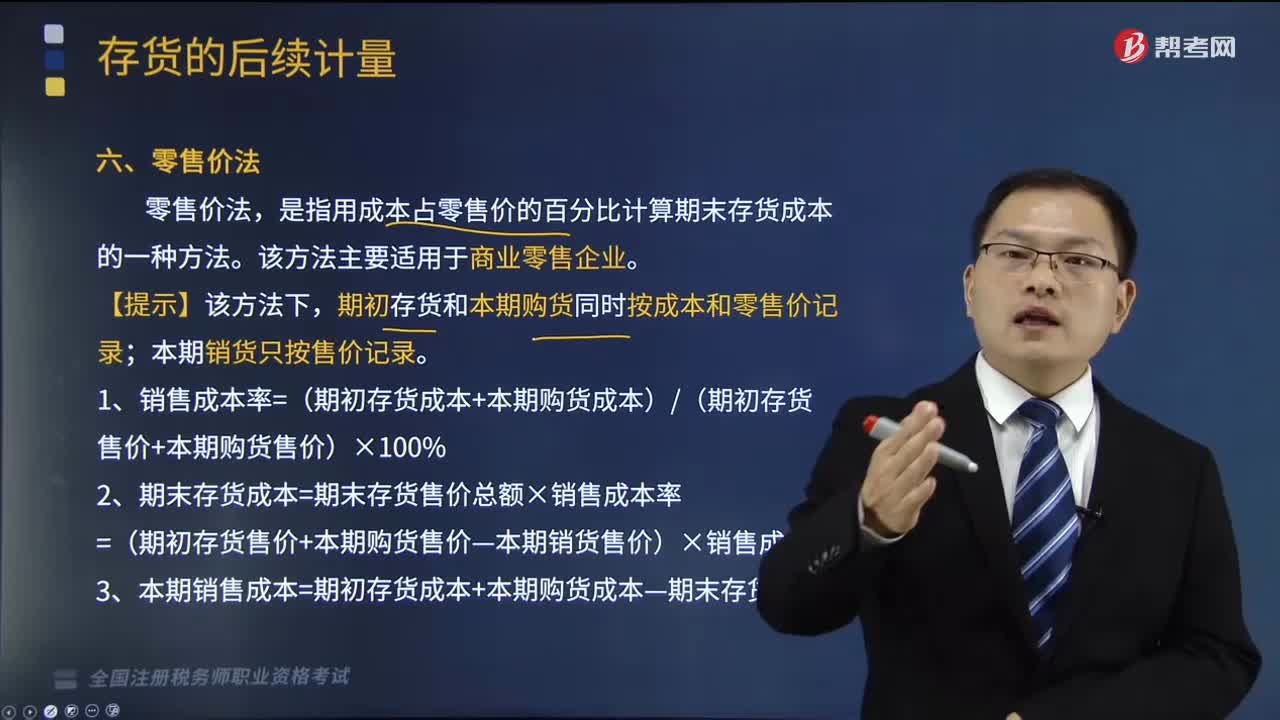

02:09

02:09零售价法如何确定存货成本?:零售价法如何确定存货成本?存货的后续计量是指发出存货成本的确定。应当采用相同的成本计算方法确定发出存货的成本;通常采用个别计价法确定发出存货的成本。是指用成本占零售价的百分比计算期末存货成本的一种方法。期初存货和本期购货同时按成本和零售价记录;1、销售成本率=(期初存货成本+本期购货成本)(期初存货售价+本期购货售价)×100%2、期末存货成本=期末存货售价总额×销售成本率

05:14

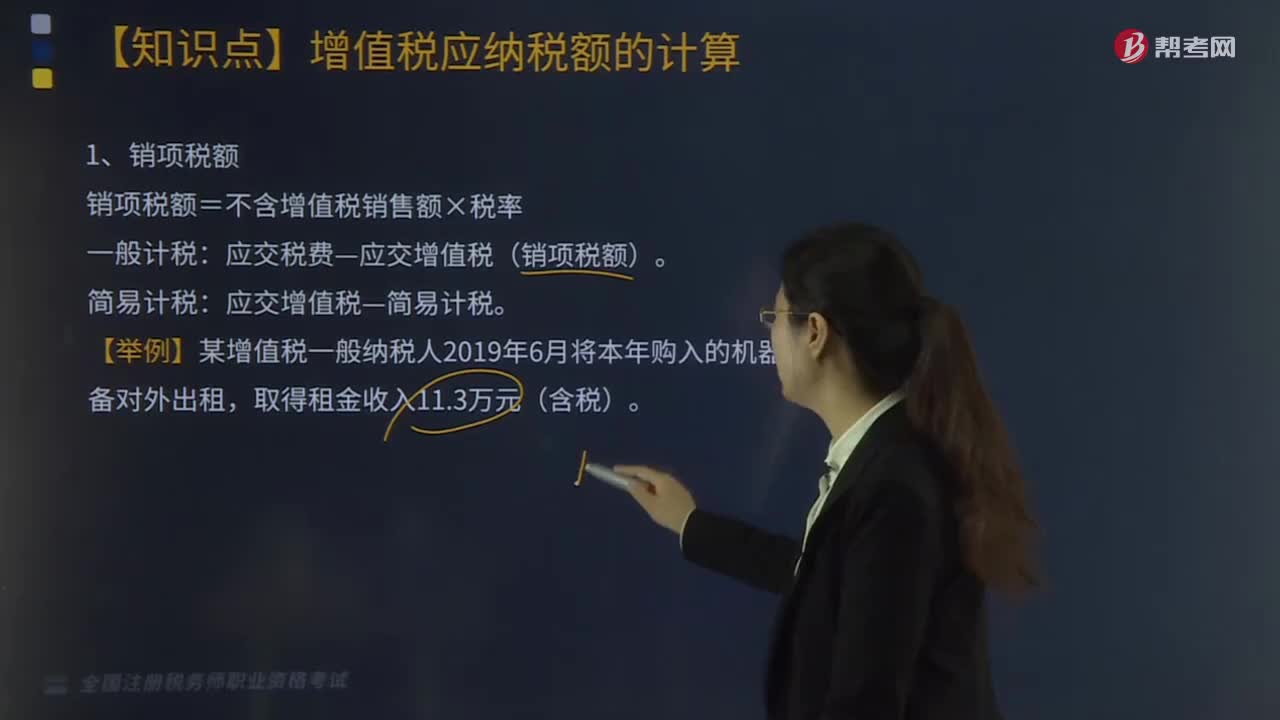

05:14如何确定增值税税率的基本原则和类型?:如何确定增值税税率的基本原则和类型?确定增值税税率的基本原则,这是由增值税实行税款抵扣的计税方法以及其中性税收的特征所决定的。必然带来在计算增值税时需要划分销售的货物属于哪一档税率的问题,多税率会使增值税的计算极为复杂,特别是对经营货物品种繁多的商业企业采用多税率,凡实行增值税的国家都尽量减少税率档次。多税率会使增值税失去中性税收的特征。

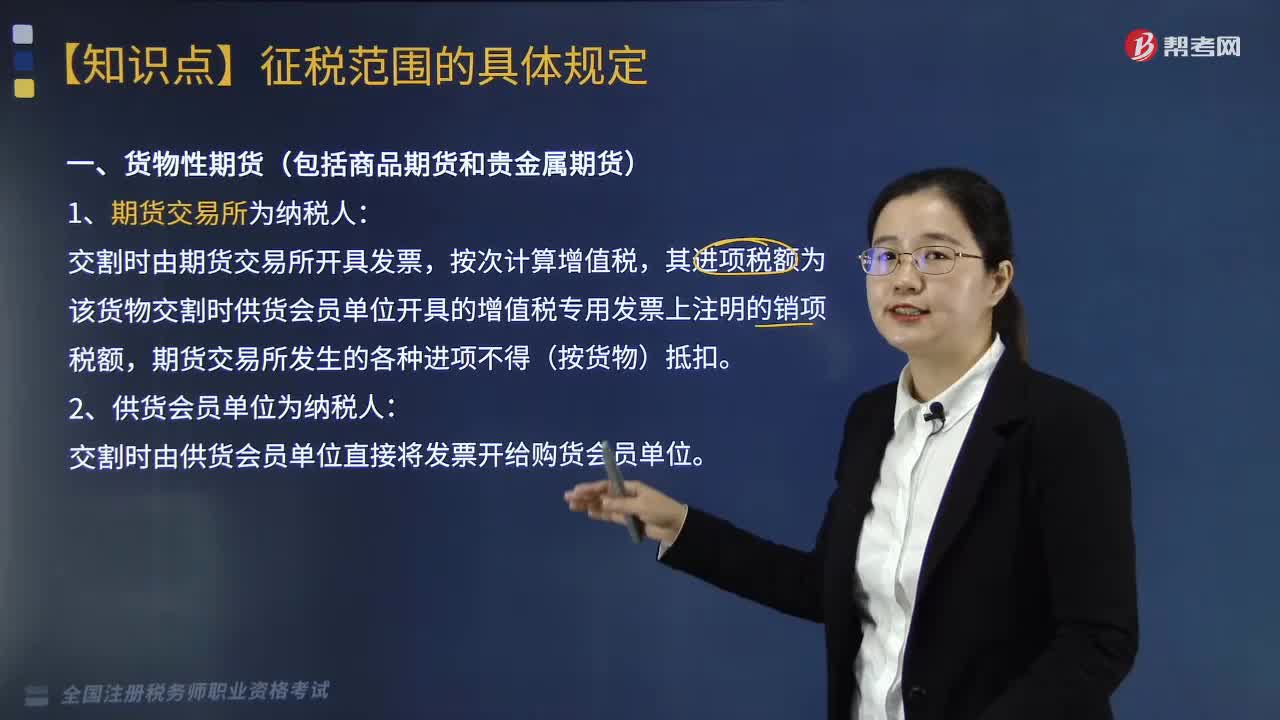

02:38

02:38货物期货交易增值税的纳税人为哪些?:货物期货交易增值税的纳税人为哪些?货物期货交易增值税的纳税人为期货交易所和供货会员单位。交割时由期货交易所开具发票,其进项税额为该货物交割时供货会员单位开具的增值税专用发票上注明的销项税额,期货交易所发生的各种进项不得(按货物)抵扣。二、供货会员单位为纳税人:交割时由供货会员单位直接将发票开给购货会员单位。其拍卖收入作为罚没收入由执罚部门和单位如数上缴财政。对经营单位购入拍卖物品再销售的。

10:58

10:58对视同销售货物行为的征税规定有什么?:对视同销售货物行为的征税规定:将货物从一个机构移送到其它机构用于销售(关注条件):(四)将自产、委托加工的货物用于非增值税应税项目,(五)将自产、委托加工的货物用于集体福利或个人消费;(六)将自产、委托加工或购买的货物作为投资;(七)将自产、委托加工或购买的货物分配给股东或投资者“(八)将自产、委托加工或购买的货物无偿赠送给他人”试点规定的视同销售服务、无形资产或者不动产。

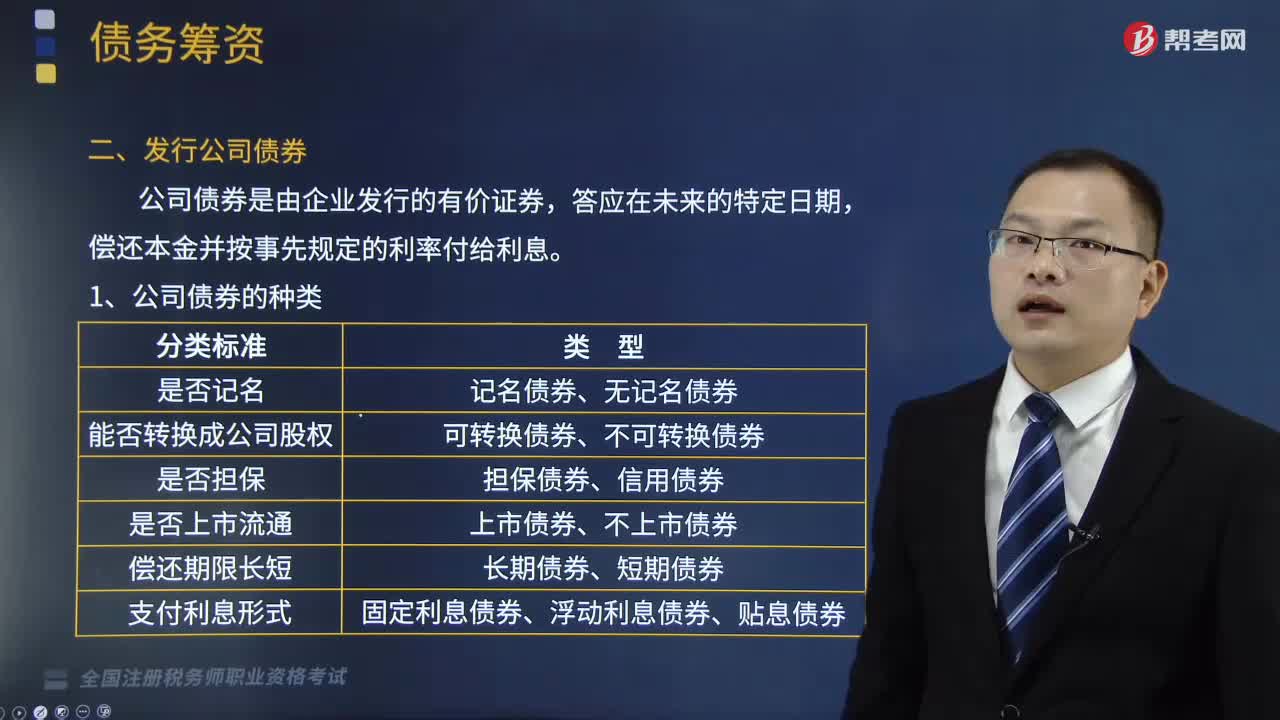

08:30

08:30公司债券的种类有哪些?以及如何确定公司债券发行价格?:以及如何确定公司债券发行价格?公司债券是由企业发行的有价证券,可分为记名债券和无记名债券,可分为可转换债券和不可转换债券,可分为上市债券和非上市债券,可分为固定利息债券、浮动利息债券和贴息债券,可分为抵押债券、担保债券和信用债券:(二)公司债券的发行价格;(2)债券利率:(4)债券期限;债券的发行价格与面值的差额越大。债券的发行价格与面值的差额越小。该债券的面值为1000元。

06:30

06:30如何确定企业所得税的所得来源地?:如何确定企业所得税的所得来源地?企业所得税是对我国境内的企业和其他取得收入的组织的生产经营所得和其他所得征收的所得税。企业所得税所得来源地的确定具体内容如下:(2)动产转让所得按照转让动产的企业或者机构、场所所在地确定;(3)权益专性投资资产转让所得按照被投资企业所在地确定。按照分配所得的企业所在地确定属。按照负担、支付所得的企业或者机构、场所所在地确定,企业转让动产的所得来源地()。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日