下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:47

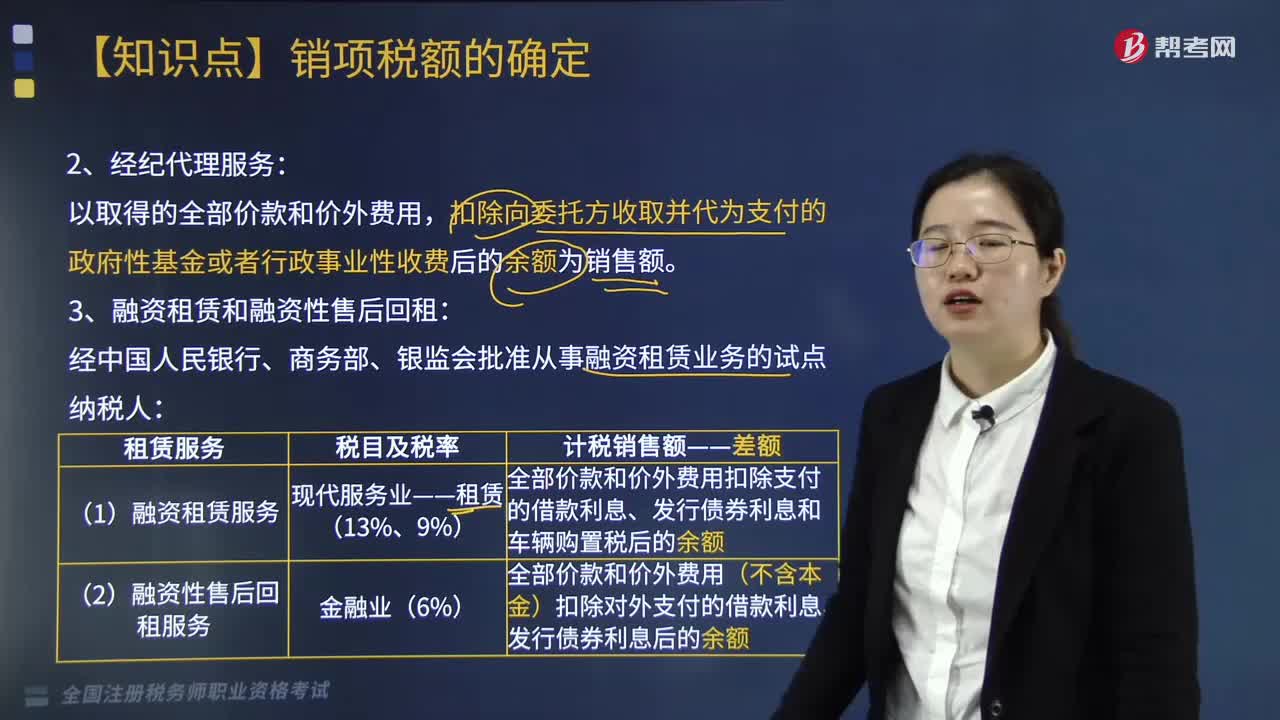

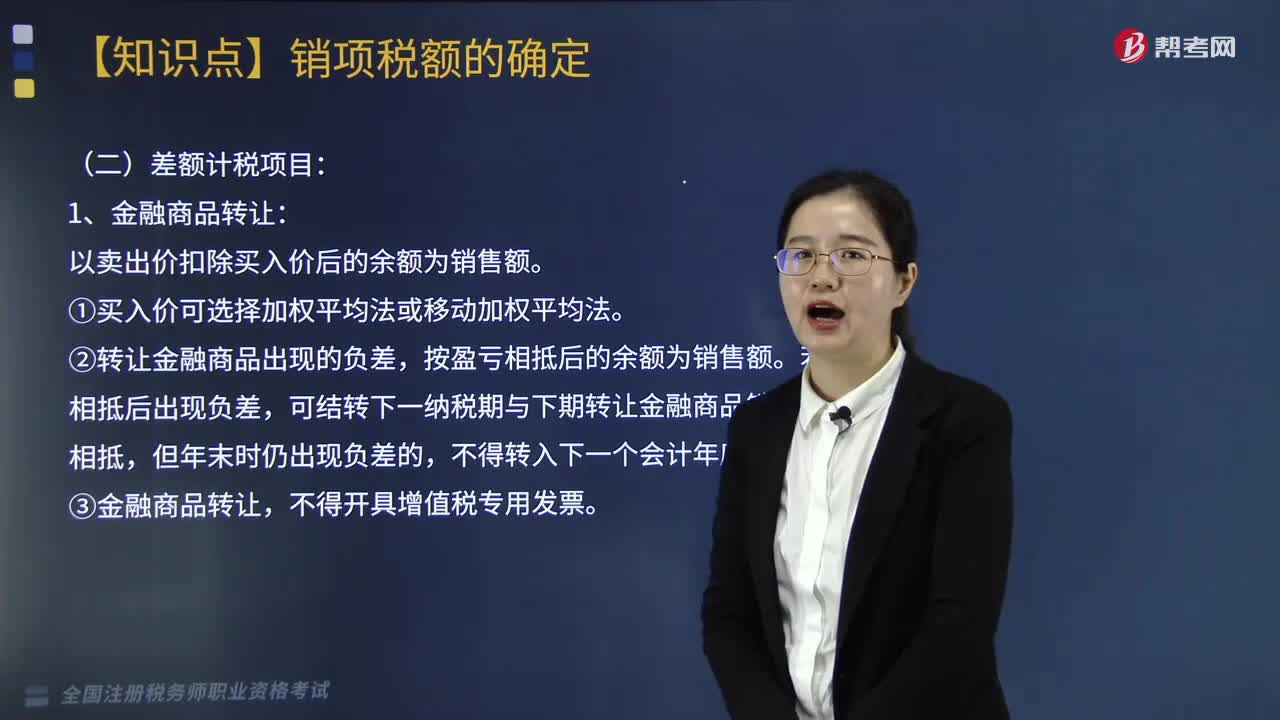

03:47建筑服务和金融服务有哪些?:建筑服务和金融服务有:【提示】物业服务企业为业主提供的装修服务、纳税人将建筑施工设备出租给他人使用并配备操作人员“建筑服务。各种占用、拆借资金取得的收入、融资性售后回租、罚息、票据贴现等业务取得的利息【提示】以货币资金投资收取的固定利润、保底利润。征收增值税【提示】金融商品持有期间(含到期)取得的非保本收益:包括提供信用卡、基金管理、金融交易场所管理、资金结算、资金清算等。

05:26

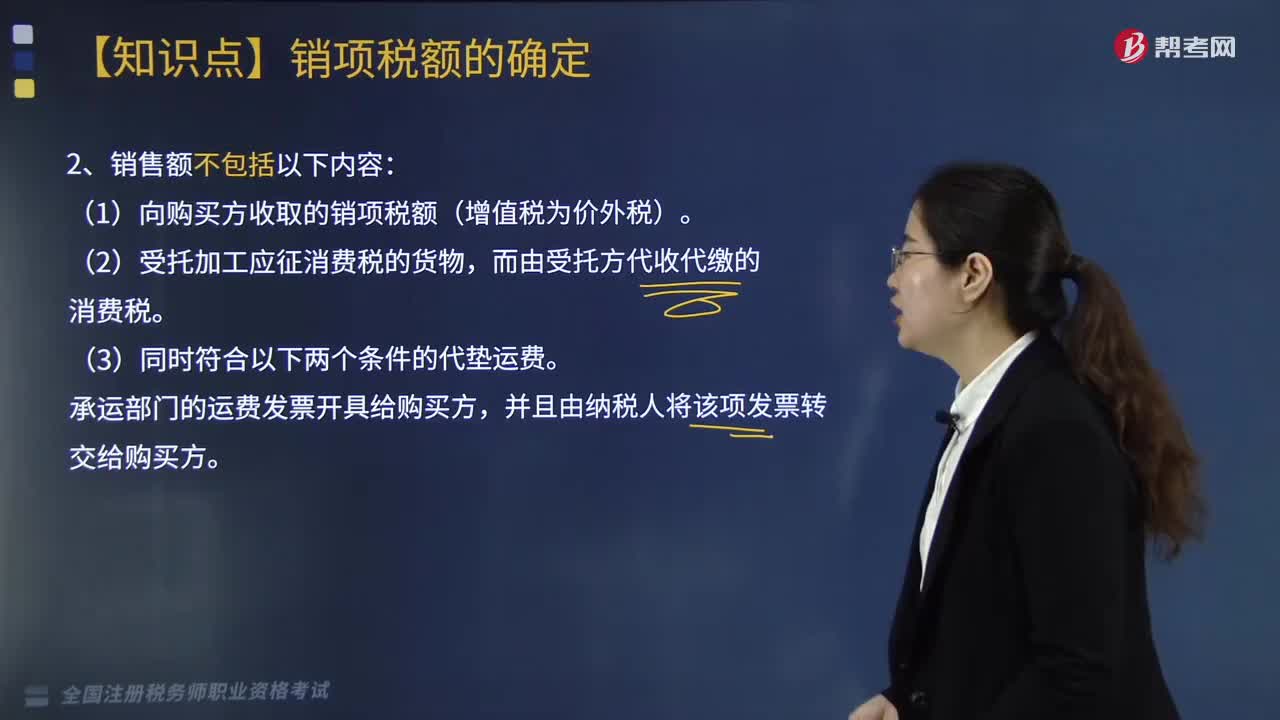

05:26销售无形资产和销售不动产的含义是什么?:销售无形资产是指转让无形资产所有权或者使用权的业务活动。纳税人通过省级土地行政主管部门设立的交易平台转让补充耕地指标,纳税人所有的经营活动都应缴纳增值税。属于增值税征税范围的应税行为应同时具备四个条件:应税行为是经营活动(属于范围内的业务活动);应税行为是有偿(含视同销售)的。下列非经营活动不缴纳增值税;2、境内销售服务或无形资产的界定。下列情形不属于在境内提供销售服务或无形资产(找规律)。

01:57

01:57税务服务实务中,非涉税鉴证服务应遵循的原则有哪几点?:非涉税鉴证服务应遵循的原则有哪几点?非涉税鉴证服务应该遵循的原则包括四点:合法原则,合理原则,胜任原则,具体原则内容如下:提供非涉税鉴证服务的过程和结果应当符合法律规定,不得损害国家税收利益和其他相关主体的合法权益。提供非涉税鉴证服务应当符合税法立法目的,3.胜任原则。应当审慎评价委托人的业务要求和自身的专业能力,妥善处理超出自身专业能力的业务委托。4.责任原则。执业中应当保持负责态度。

04:22

04:22税务服务实务中,非涉税鉴证是什么?它的特点和种类包括哪些?:提供涉税信息、知识和相关劳务等不具有证明性的活动,二、非涉税鉴证服务的特点;非涉税鉴证服务在出具涉税服务报告的情况下,税务师不能将涉税服务的业务报告提供给委托人或其指定的第三人以外的单位或个人。同样委托人对涉税服务业务报告只限于自身使用,2.非涉税鉴证服务范围和项目宽泛;4.不一定出具涉税服务业务报告。三、非涉税鉴证服务业务的种类:税务咨询类服务。最为常见的非涉税鉴证服务:涉税代理类服务。

04:14

04:14销售服务是什么?:销售服务,交通运输服务、邮政服务、建筑服务、电信服务(基础、增值)、金融服务、现代服务、生活服务。一、交通运输服务:远洋运输的程租、期租业务:①航空运输的湿租业务。②纳税人已售票但客户逾期未消费取得的运输逾期票证收入:二、邮政服务,以及邮票发行、报刊发行和邮政汇兑等业务活动。义务兵平常信函、机要通信、盲人读物和革命烈士遗物的寄递等业务活动。邮册等邮品销售、邮政代理等活动。

06:06

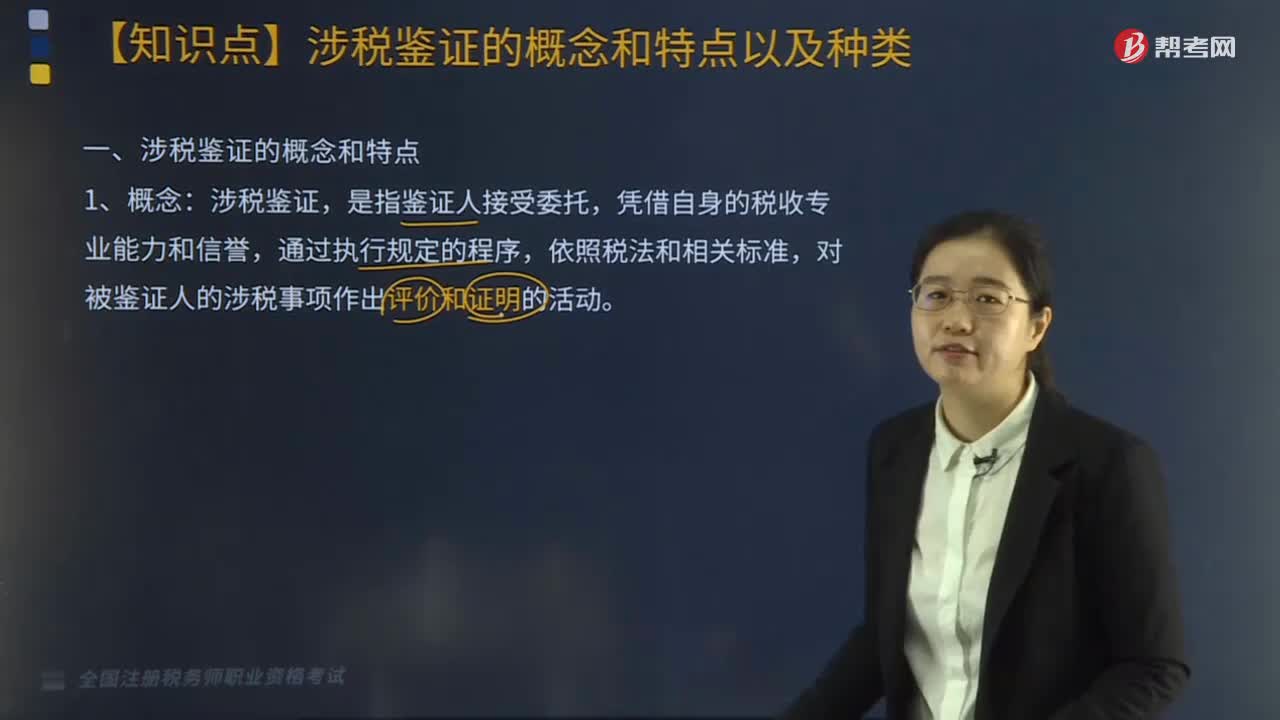

06:06带你了解税务服务实务中涉税鉴证的概念和特点分别是什么?:带你了解税务服务实务中涉税鉴证的概念和特点分别是什么?涉税鉴证是指注册税务师对鉴证对象信息实施必要的审核程序,以增强除责任方之外的预期使用者对鉴证对象信息信任程度的行为和过程,涉税鉴证,对被鉴证人的涉税事项作出评价和证明的活动。2.涉税鉴证业务涉及的当事人,3.与非涉税鉴证服务相比,一般为委托人以外的部门或人员使用;(2)限定于规定的涉税鉴证项目;(3)因外部需求触发涉税鉴证;

05:21

05:21涉税服务关系是怎样确立的?:涉税服务的法律关系是指纳税人、扣缴义务人委托税务师办理涉税事宜而产生的委托方与受托方之间的权利、义务和责任关系。税务师以委托方的名义进行涉税服务工作,涉税服务法律关系的确定以委托代理协议书的签订为标志。(2)受托涉税服务机构及专业人员必须具有一定资格,涉税专业服务机构应当向税务机关提供机构和从事涉税服务人员的姓名、身份证号、专业资格证书编号、业务委托协议等实名信息。

02:44

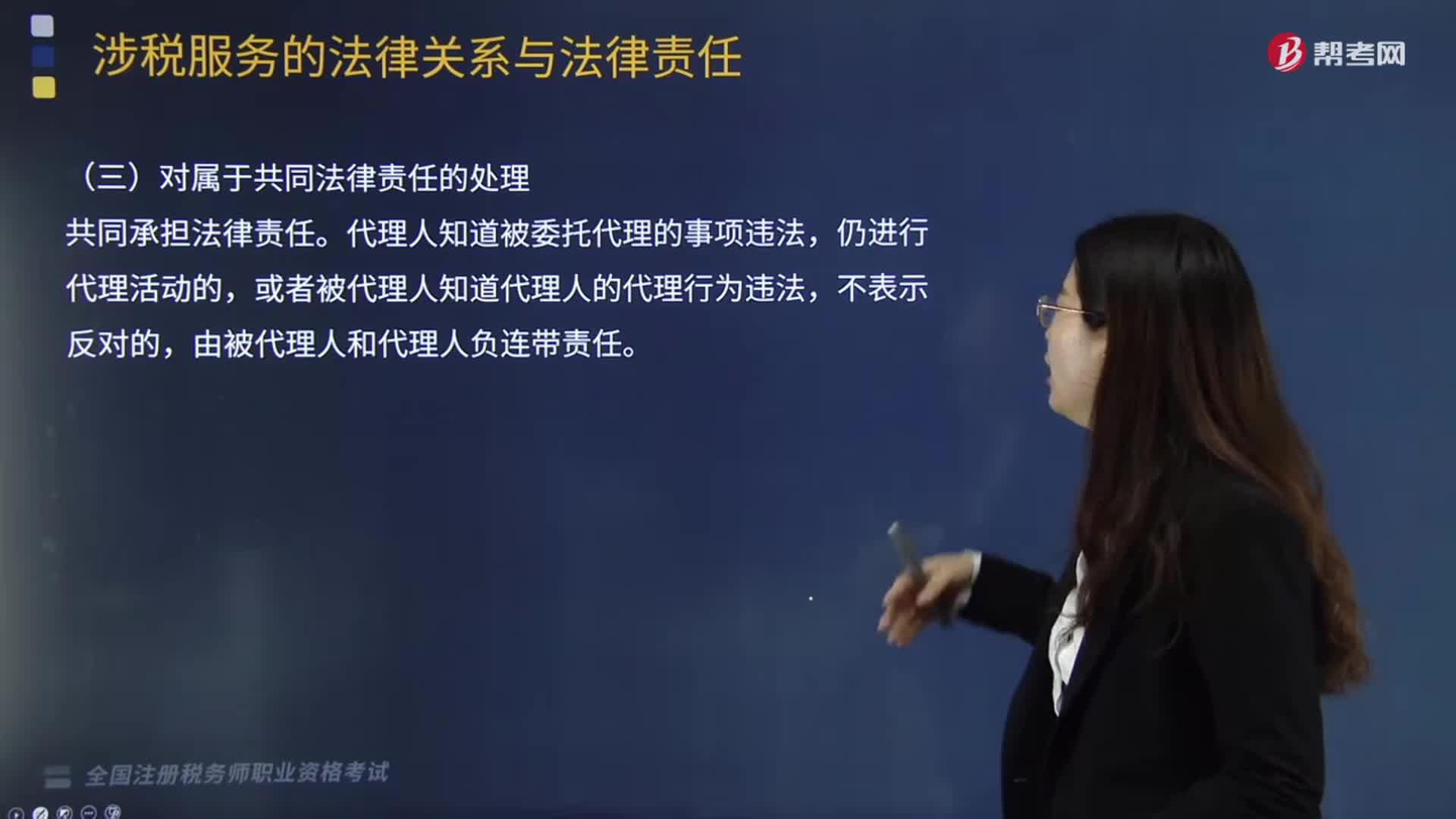

02:44代理人与被代理人对属于共同法律责任是怎样处理的?:代理人与被代理人对属于共同法律责任是怎样处理的?代理人知道被委托代理的事项违法,或者被代理人知道代理人的代理行为违法,代理人知道被委托代理的事项违法仍然进行代理活动的,或者被代理人知道代理人的代理行为违法不表示反对的,税务师与被代理人如果互相勾结、偷税抗税、共同违法,税务代理人违反税收法律、行政法规,A.由税务代理人补缴应纳税款、滞纳金、罚款,由税务代理人补缴相关的税收滞纳金、罚款。

05:07

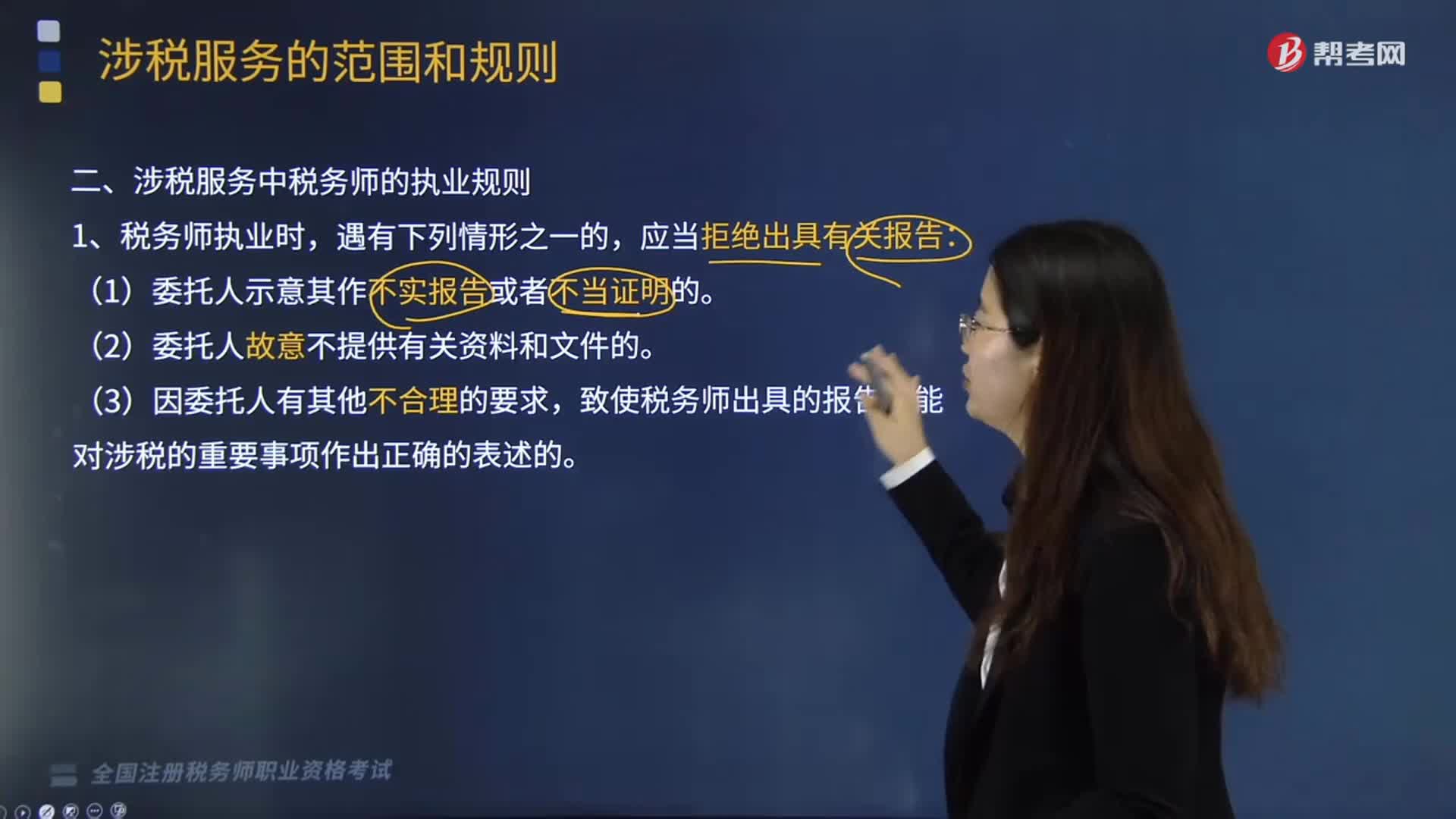

05:07涉税服务中税务师的执业规则是什么?:涉税服务中税务师的执业规则是什么?中国注册税务师协会具体承担税务师职业资格考试的评价与管理工作。致使税务师出具的报告不能对涉税的重要事项作出正确的表述的。(1)明知委托人对重要涉税事项的处理与国家税收法律、法规及有关规定相抵触,(2)明知委托人对重要涉税事项的处理会损害报告使用人或者其他利害关系人的合法权益,(3)明知委托人对重要涉税事项的处理会导致报告使用人或者其他利害关系人产生重大误解。

05:41

05:41涉税服务的范围主要指什么?:涉税服务的范围是指按照国家有关法律规定,即涉税服务的业务范围主要是纳税人所委托的各项涉税事宜。对纳税人、扣缴义务人提供的资料进行归集和专业判断。代理纳税人、扣缴义务人进行纳税申报准备和签署纳税申报表、扣缴税款报告表以及相关文件。对纳税人、扣缴义务人的日常办税事项提供税务咨询服务。对纳税人、扣缴义务人的涉税事项提供长期的专业税务顾问服务。

05:41

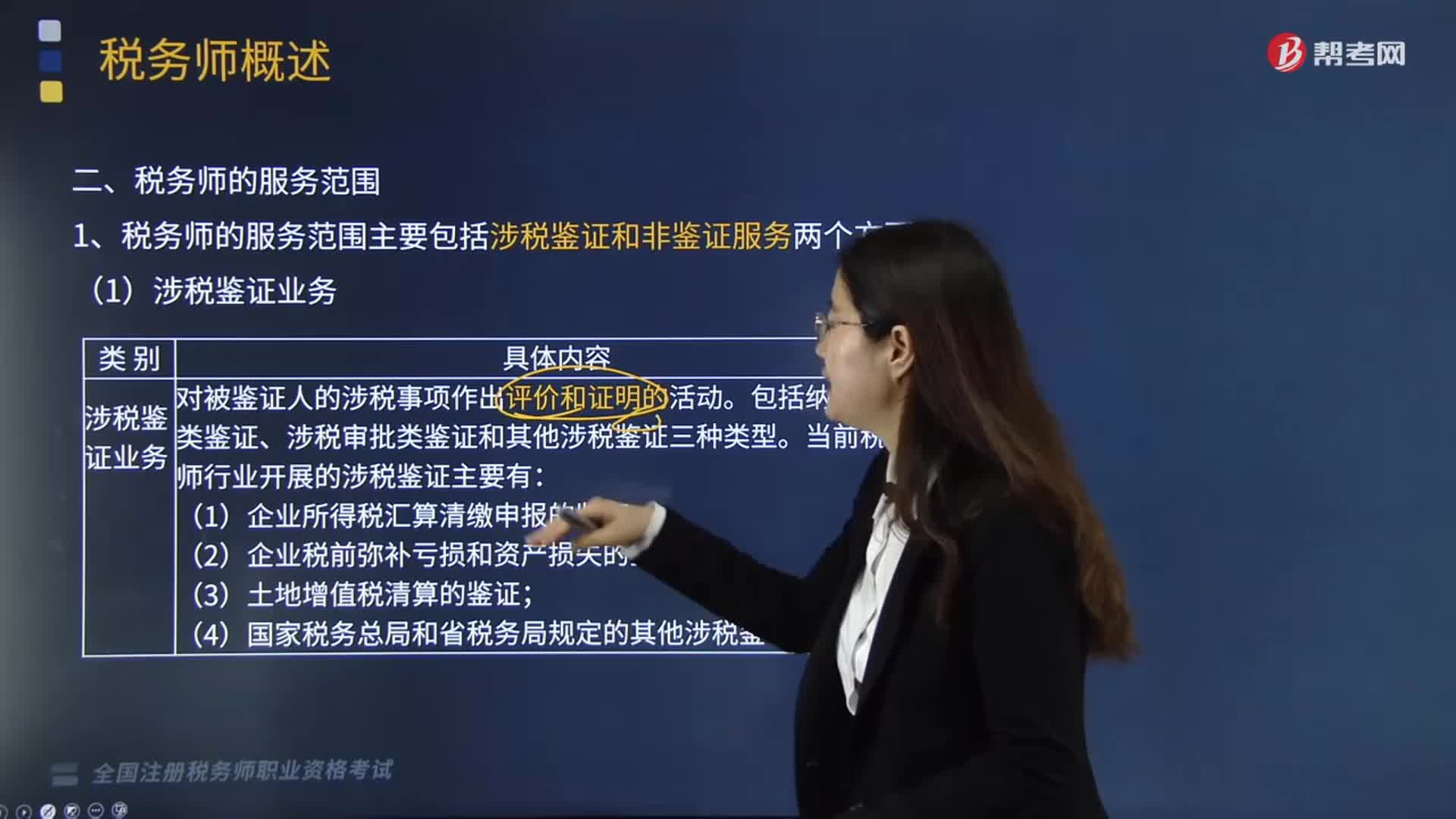

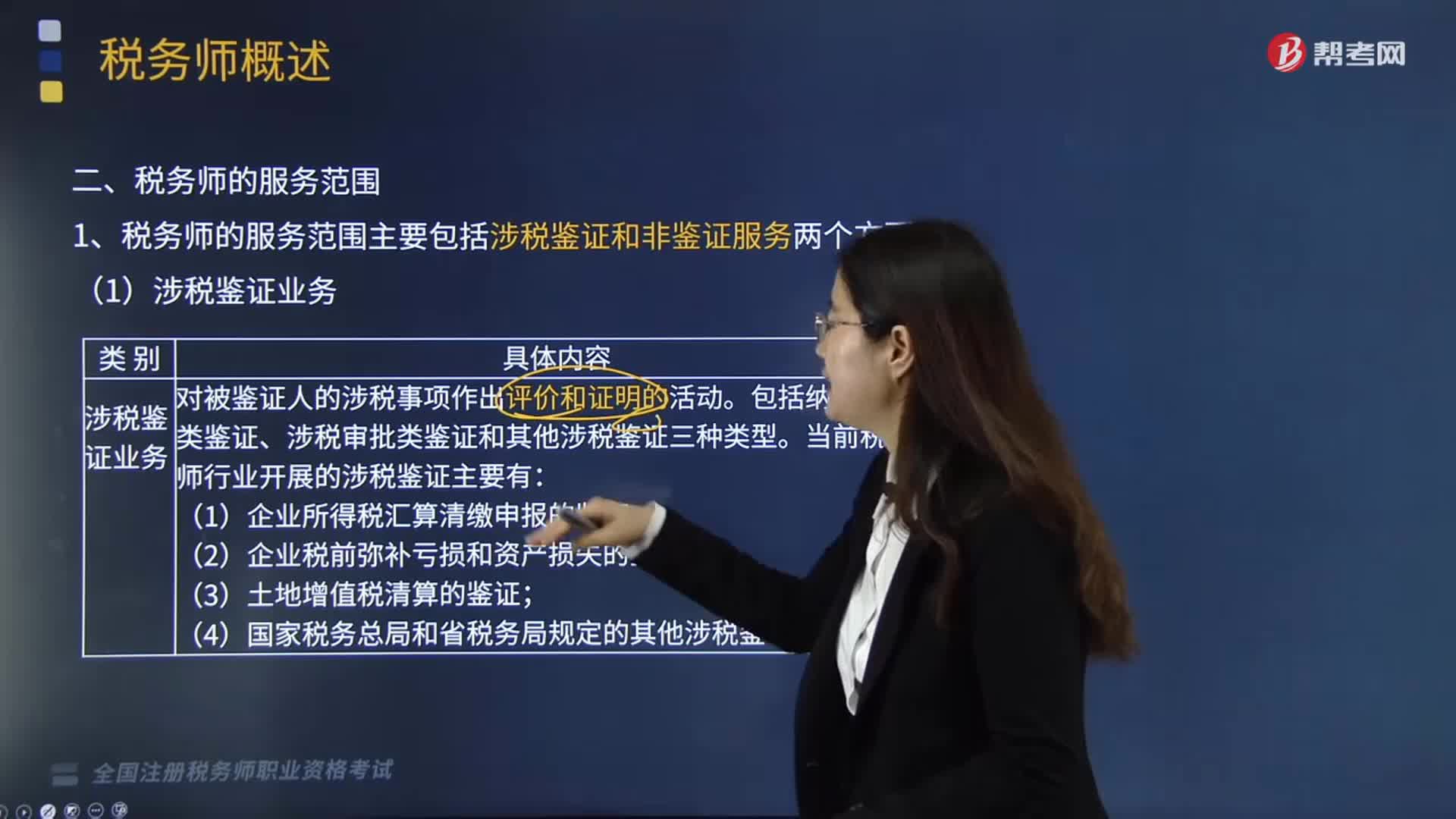

05:41哪些服务属于税务师的服务范围?:税务师的服务范围主要包括涉税鉴证和非鉴证服务两个方面。一、涉税鉴证服务,涉税鉴证服务是指鉴证人接受委托,涉税鉴证业务包括纳税申报类鉴证、涉税审批类鉴证和其他涉税鉴证三种类型,当前税务师行业开展的涉税鉴证主要有企业所得税汇算清缴申报的鉴证、企业税前弥补亏损和资产损失的鉴证、土地增值税清算的鉴证。以及国家税务总局和省税务局规定的其他涉税鉴证业务等,提供涉税信息、知识和相关劳务等不具有证明性的活动。

00:56

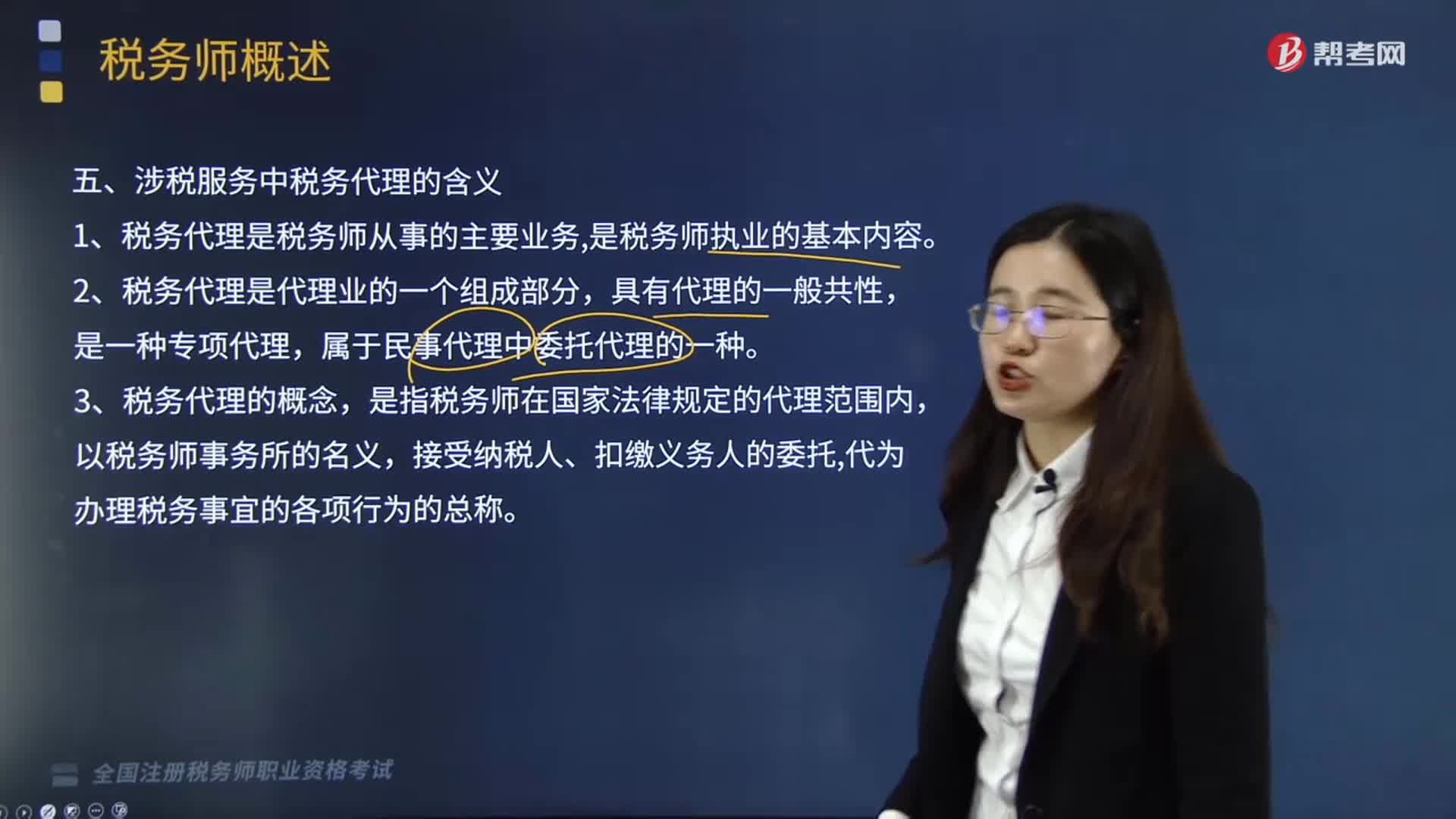

00:56涉税服务中税务代理的含义是什么?:税务代理指代理人接受纳税主体的委托,在法定的代理范围内依法代其办理相关税务事宜的行为。税务代理人在其权限内,以纳税人含扣缴义务人的名义代为办理纳税申报,进行税务行政会议和诉讼等纳税事项的服务活动。涉税服务中税务代理的含义有:1.税务代理是税务师从事的主要业务,是指代理人以被代理人的名义在代理权限内进行直接对被代理人发生法律效力的法律行为,将代理分为委托代理、法定代理和指定代理。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日