下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:48

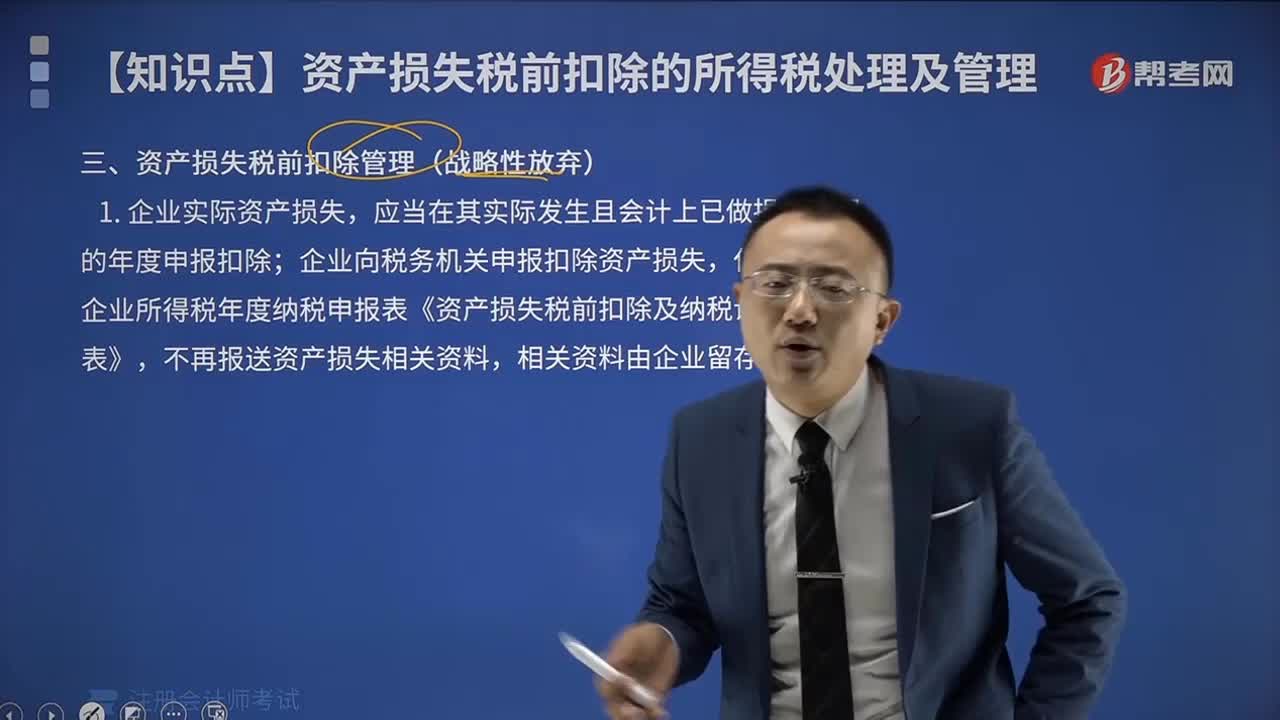

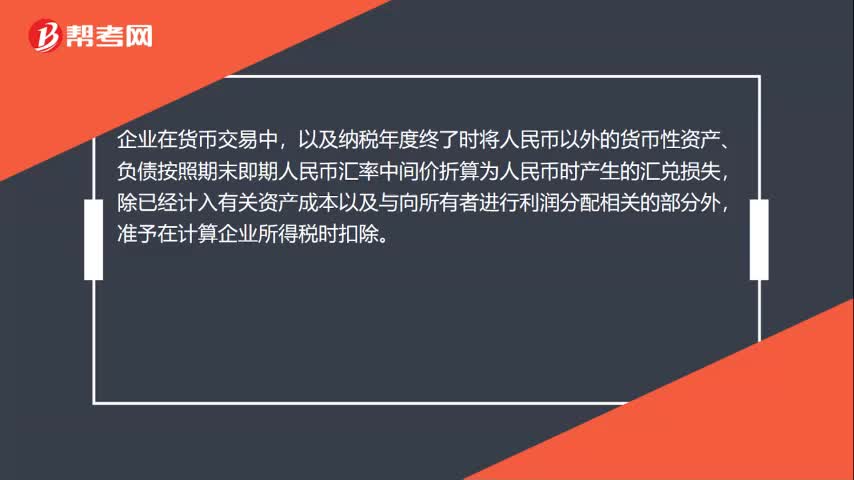

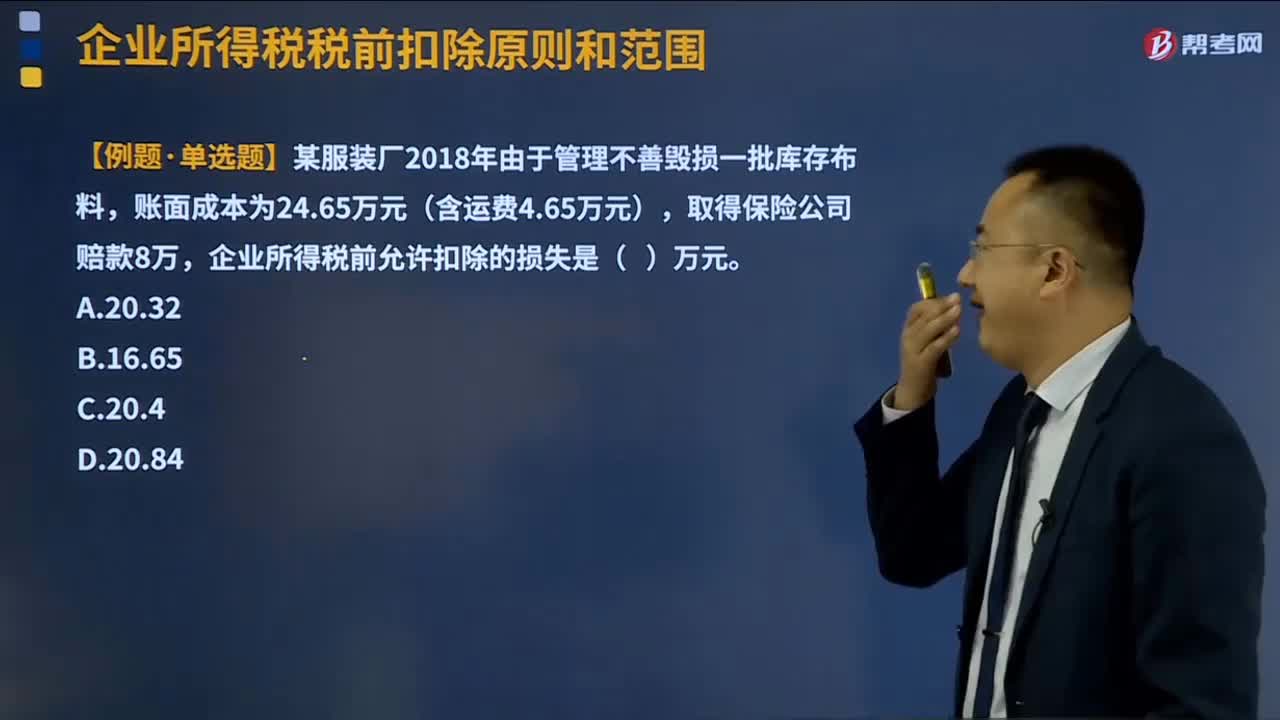

03:48企业所得税税前扣除的损失是指什么?:企业所得税税前扣除的损失是指什么?纳税人每一纳税年度的收入总额减去准予扣除项目后的余额为应纳税所得额。准予扣除项目是纳税人每一纳税年度发生的与取得应纳税收入有关的所有必要和正常的成本、费用、税金和损失。企业在生产经营活动中发生的固定资产和存货的盘亏、毁损、报废损失,呆账损失,坏账损失,(2)税前可以扣除的损失为净损失,即企业发生的损失减除责任人赔偿和保险赔款后的余额;

05:55

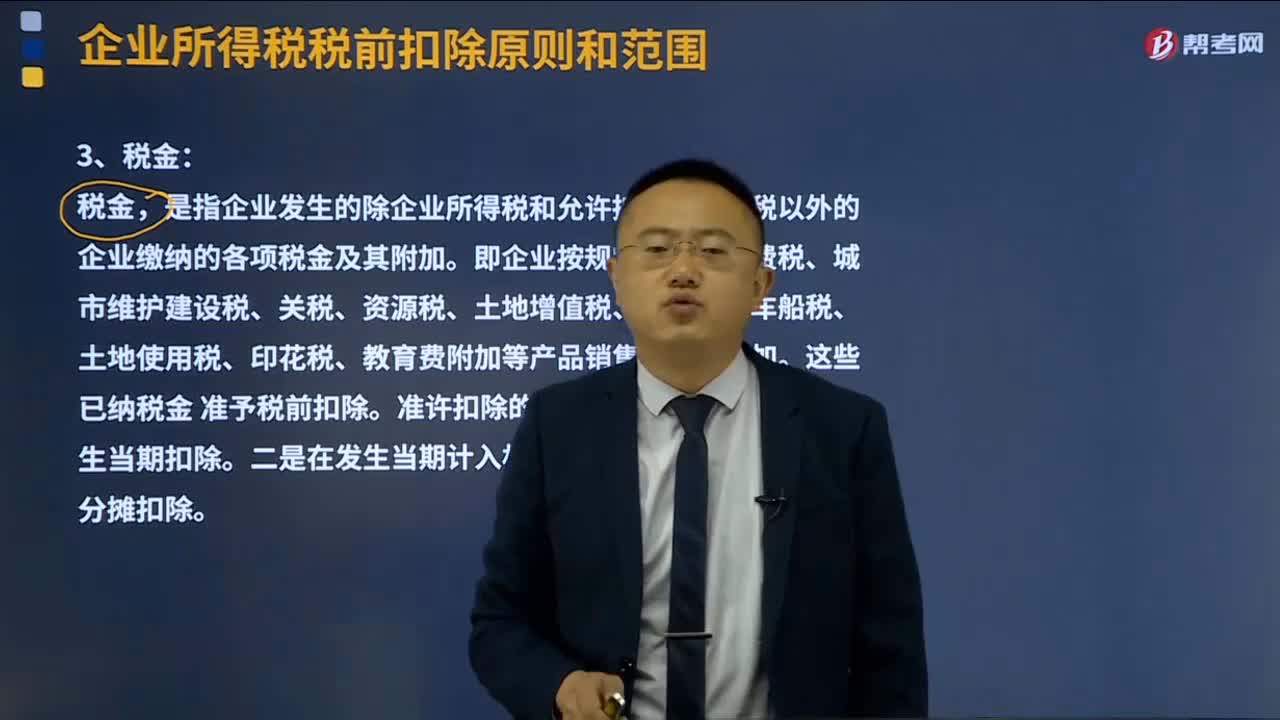

05:55什么是企业所得税税前扣除的税金?:什么是企业所得税税前扣除的税金?纳税人每一纳税年度的收入总额减去准予扣除项目后的余额为应纳税所得额。准予扣除项目是纳税人每一纳税年度发生的与取得应纳税收入有关的所有必要和正常的成本、费用、税金和损失。是指企业发生的除企业所得税和允许抵扣的增值税以外的企业缴纳的各项税金及其附加。

01:51

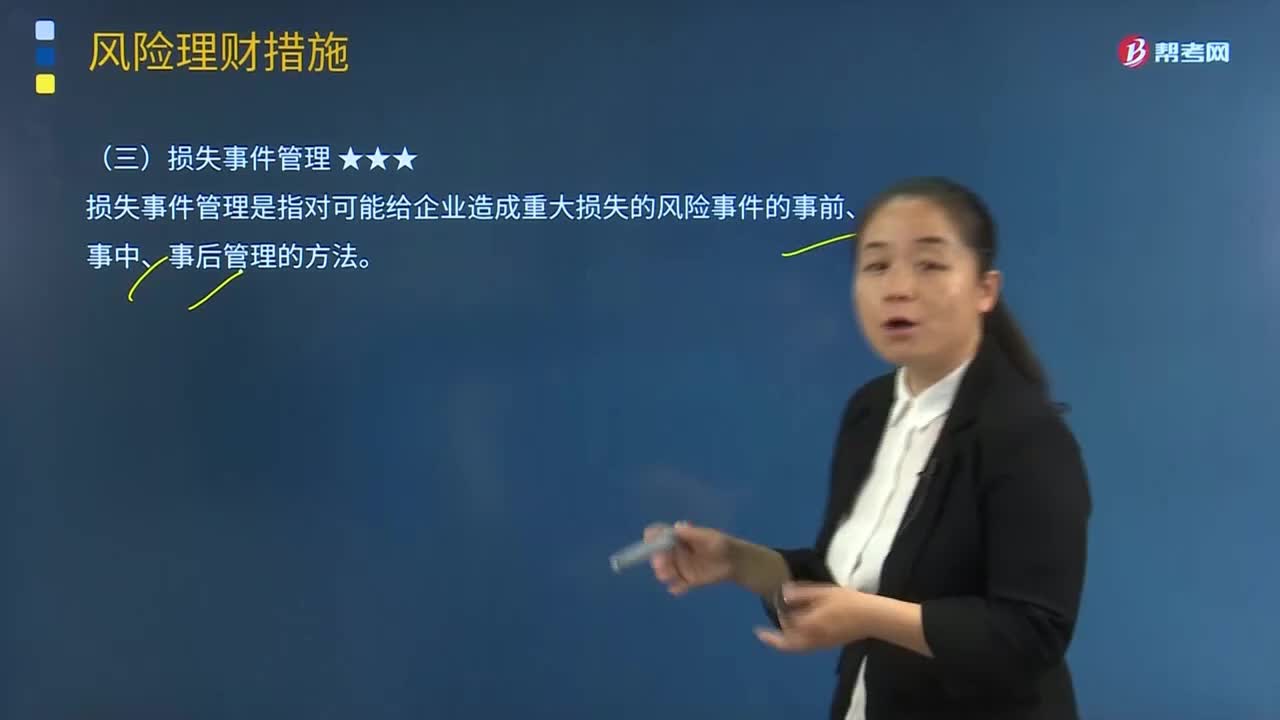

01:51损失事件管理中损失融资的含义是什么?:损失事件管理中损失融资的含义是什么?损失事件管理是指对可能给企业造成重大损失的风险事件的事前、事中、事后管理的方法。损失融资是为风险事件造成的财物损失融资,是从风险理财的角度进行损失事件的事后管理,损失事件融资分为预期损失融资和非预期损失融资。而非预期损失融资则是属于风险资本的范畴。【例题·单选题】下列关于损失融资的描述中不正确的是()。A.损失事件融资分为预期损失融资和非预期损失融资。

20:02

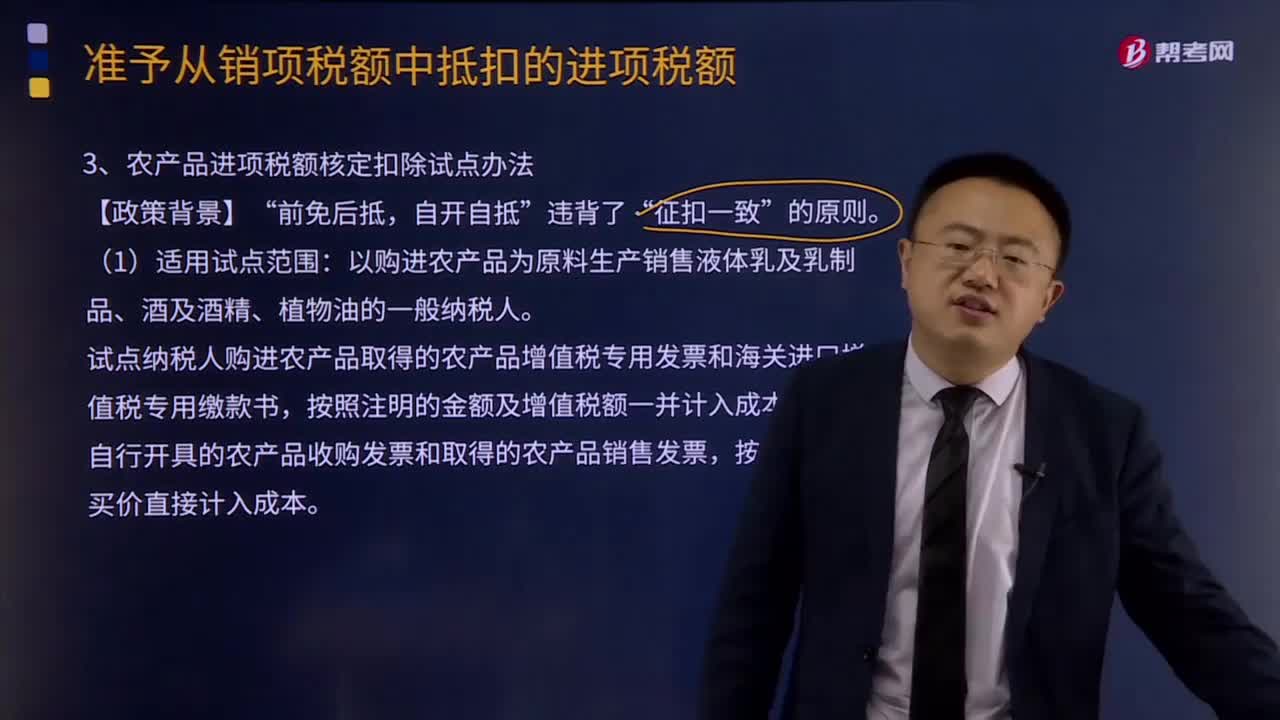

20:02什么是农产品进项税额核定扣除试点办法?:什么是农产品进项税额核定扣除试点办法?试点纳税人购进农产品取得的农产品增值税专用发票和海关进口增值税专用缴款书,按照注明的金额及增值税额一并计入成本科目;自行开具的农产品收购发票和取得的农产品销售发票,按照注明的买价直接计入成本。

01:41

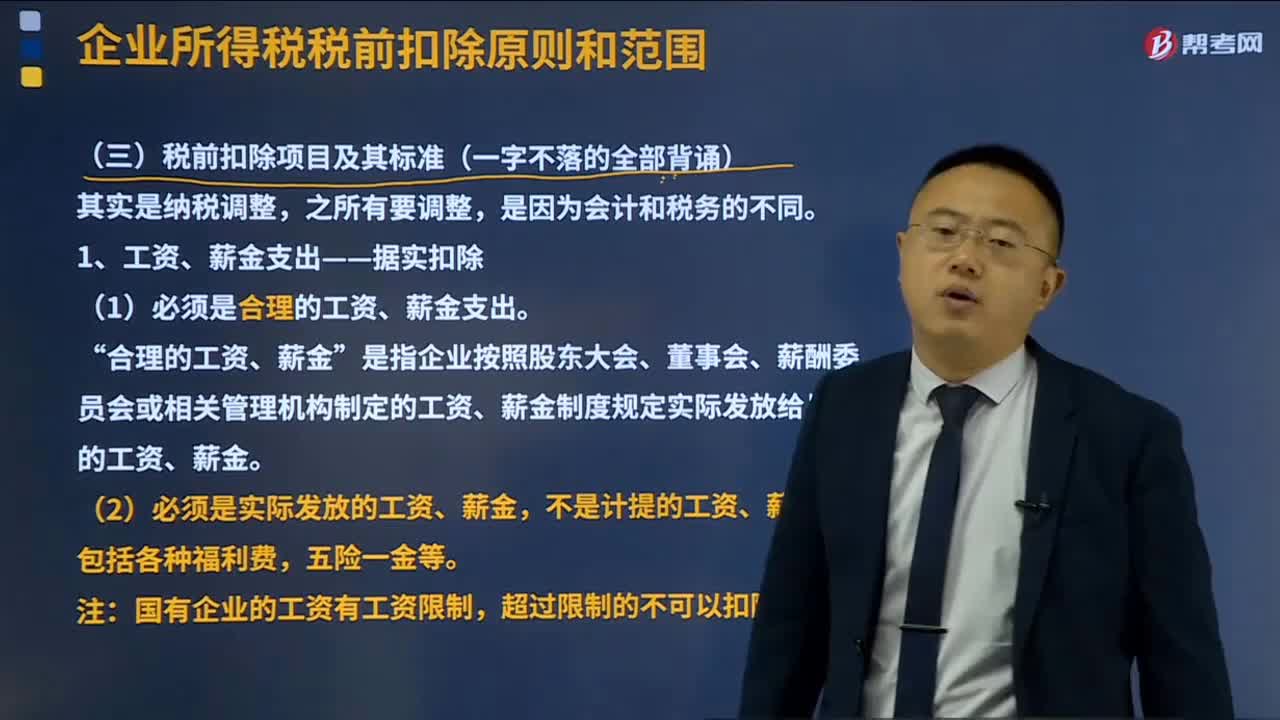

01:41业务招待费如何进行税前扣除?:业务招待费如何进行税前扣除?企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售营业收入的5‰。可税前列支为13.2万元,甲企业2019年度招待费纳税调增额=22-13.2=8.8万元。第二种情况:甲企业2019年度实际招待费22万元,2019年度销售收入2000万元,22*60%=13.2万元,可税前列支为10万元。

00:53

00:53注册会计师考试科目是哪些?:注册会计师考试科目是哪些?考试划分为专业阶段考试和综合阶段考试。在通过专业阶段考试的全部科目后,才能参加综合阶段考试。【专业阶段考试科目】会计、审计、财务成本管理、公司战略与风险管理、经济法、税法6个科目;【综合阶段考试科目】职业能力综合测试(试卷一、试卷二)。

00:19

00:19注册会计师考试教材是什么?:注册会计师考试教材是什么?《会计》《税法》《经济法》《审计》《财务成本管理》《公司战略与风险管理》

00:51

00:51司法考试和注册会计师哪个难考?:这两个考试都是很有含金量考试,都是比较难的。难就难在他们考试科目都很多。相对来讲,注册会计师比司法考试难考一些,因为注册会计师还有综合阶段,综合阶段里还包含财经专业英语。注会考试是从事审计行业必备证书,司法考试是从事法律职业的必备证书,两大证书含金量都很高。

01:26

01:26管理会计师和注册会计师的区别是什么?:管理会计师和注册会计师的区别是什么?注册管理会计师与注册会计师是两种不同的概念,它们都是一种执业资格认证。注册管理会计师即美国注册管理会计师(CMA),注册会计师即中国注册会计师(CPA)。注册管理会计师是侧重于在企业内管理、决策方面,如果你的职业发展路线是企业财务主管,财务总监、总会计师、CFO、CEO、副总经理等,学习CMA对你财务思维,管理,注册会计师则是侧重于财务会计方面。

01:06

01:06注册会计师税法是什么?:注册会计师税法是什么?注册会计师税法是注册会计师六科之一,一共有14个章节,需要掌握各个税种的税务处理以及税收管理相关内容。而税法是各种税收法规的总称。是税收机关征税和纳税人据以纳税的法律依据。税法包括税收法令、条例、税则、施行细则、征收办法及其他有关税收的规定。税法由国家立法机关制定颁布,或由国家立法机关授权国家机关制定公布。注册会计师税法考试题型:

00:47

00:47什么是注册会计师财务管理?:什么是注册会计师财务管理?注册会计师财务管理是注册会计师考试科目之一,一共有二十一个章节,该门学科大部分内容涉及计算,所以对于重点部分需要扎实掌握计算原理和计算公式的推导过程。财务管理与经济价值或财富的保值增值有关,是关于财富创造的决策。简言之,财务管理就是组织作出的以创造财富为目标的各种投资和筹资决策。

00:30

00:30注会税法考试会给出税率吗?:注会税法考试会给出税率吗?在注会税法考试中,有些税率考试中会给出,比如消费税的税率、关税的税率、资源税的税率、车辆购置税的税率、城镇土地使用税的税率、耕地占用税的税率、契税的税率、个人所得税的工资薪金税率、个人所得税的经营所得税率,其余的都需要考生背下来。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日