-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:44

00:44

购无形资产的增值税怎么抵扣?:购无形资产的增值税怎么抵扣?无形资产的增值税进项税是否可以抵扣,软件在购入时可以取得增值税专用发票,购入其他无形资产是无法取得增值税专用发票的。增值税一般纳税人购入无形资产,其进项税额可以抵扣(国家没有规定购入无形资产的进项税额不得抵扣)。下列项目的进项税额不得从销项税额中抵扣:1. 用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务;

01:41

01:41

购入无形资产的进项税怎么抵扣?:购入无形资产的进项税怎么抵扣?购买的无形资产进项税抵扣,是指企业拥有或者控制的没有实物形态的可辨认的非货币性资产,主要包括专利权、非专利技术、商标权、著作权、特许权等。并能单独或者与有关的合同、资产或负债一起用于出售、转移、授予许可、租赁或者交换等。无论这些权利是否可以从企业或其他权利和义务中转移或者分离。无形资产同时满足下列条件的,1. 与该无形资产有关的经济利益很可能流入企业;

01:30

01:30

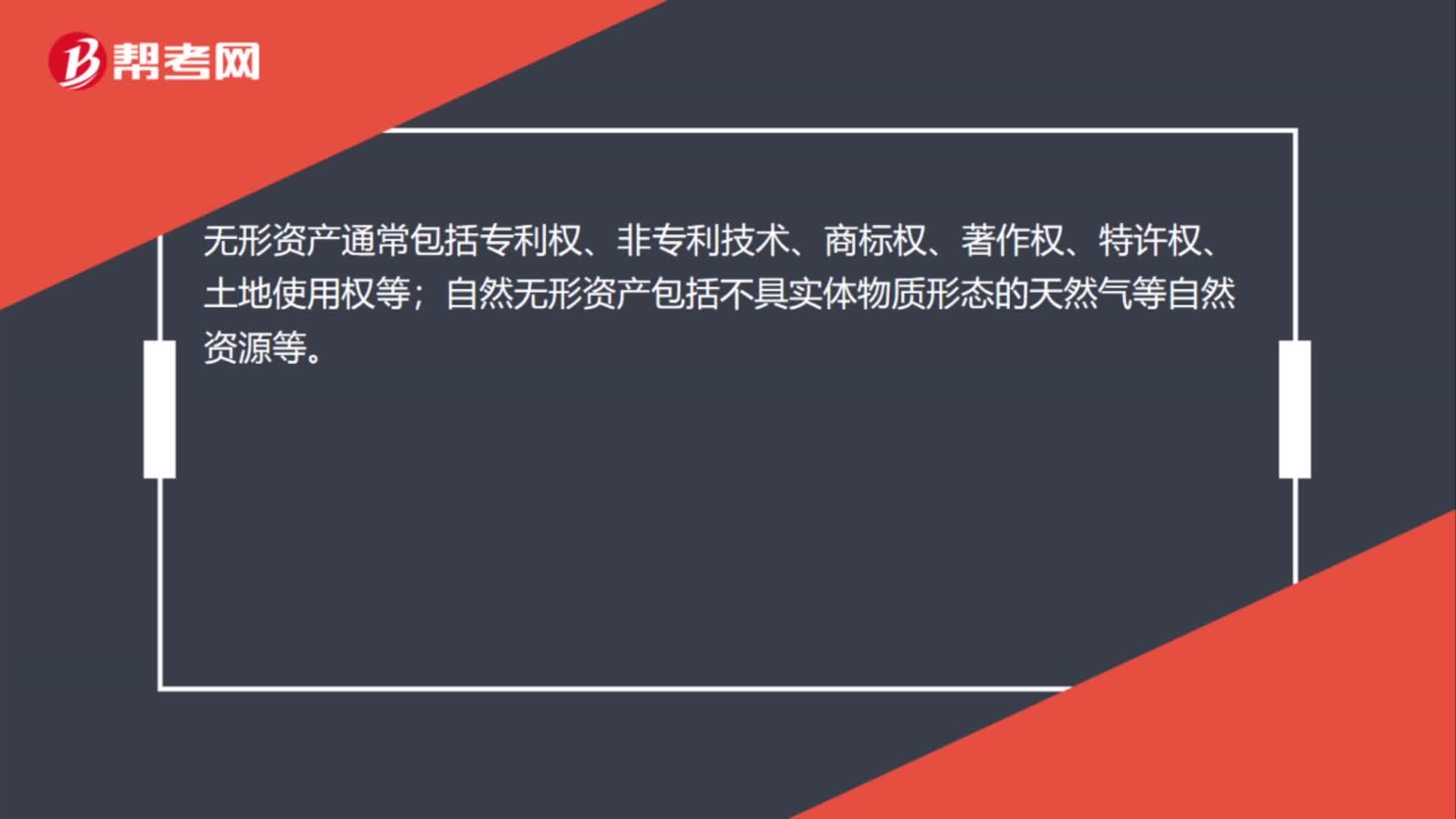

购入土地无形资产科目怎么设置?:购入土地无形资产科目怎么设置?购入无形资产不用交税,包括营业税、附加税费、土地增值税等。一般指其转让或销售、投资时才缴纳,无形资产如果作价计入投资额,无形资产通常包括专利权、非专利技术、商标权、著作权、特许权、土地使用权等;自然无形资产包括不具实体物质形态的天然气等自然资源等。是指国家专利主管机关依法授予发明创造专利申请人对其发明创造在法定期限内所享有的专有权利。

01:32

01:32

购买无形资产怎么交印花税?:购买无形资产怎么交印花税?购买固定资产、无形资产等作为产权转让数据、融资租赁合同等缴纳的印花税计入资产成本,相当于买入时支付相关税费的一部分。按照新会计准则指南规定,外购土地使用权时交纳的契税计入“(房地产企业)科目;缴纳的印花税计入“管理费用-印花税”现行印花税只对印花税条例列举的凭证征税。

02:12

02:12

购买无形资产怎么报税?:购买无形资产怎么报税?购入无形资产不用交税,包括营业税、附加税费、土地增值税等。一般指其转让或销售、投资时才缴纳,无形资产如果作价计入投资额,无形资产通常包括专利权、非专利技术、商标权、著作权、特许权、土地使用权等;自然无形资产包括不具实体物质形态的天然气等自然资源等。是指国家专利主管机关依法授予发明创造专利申请人对其发明创造在法定期限内所享有的专有权利。

01:13

01:13

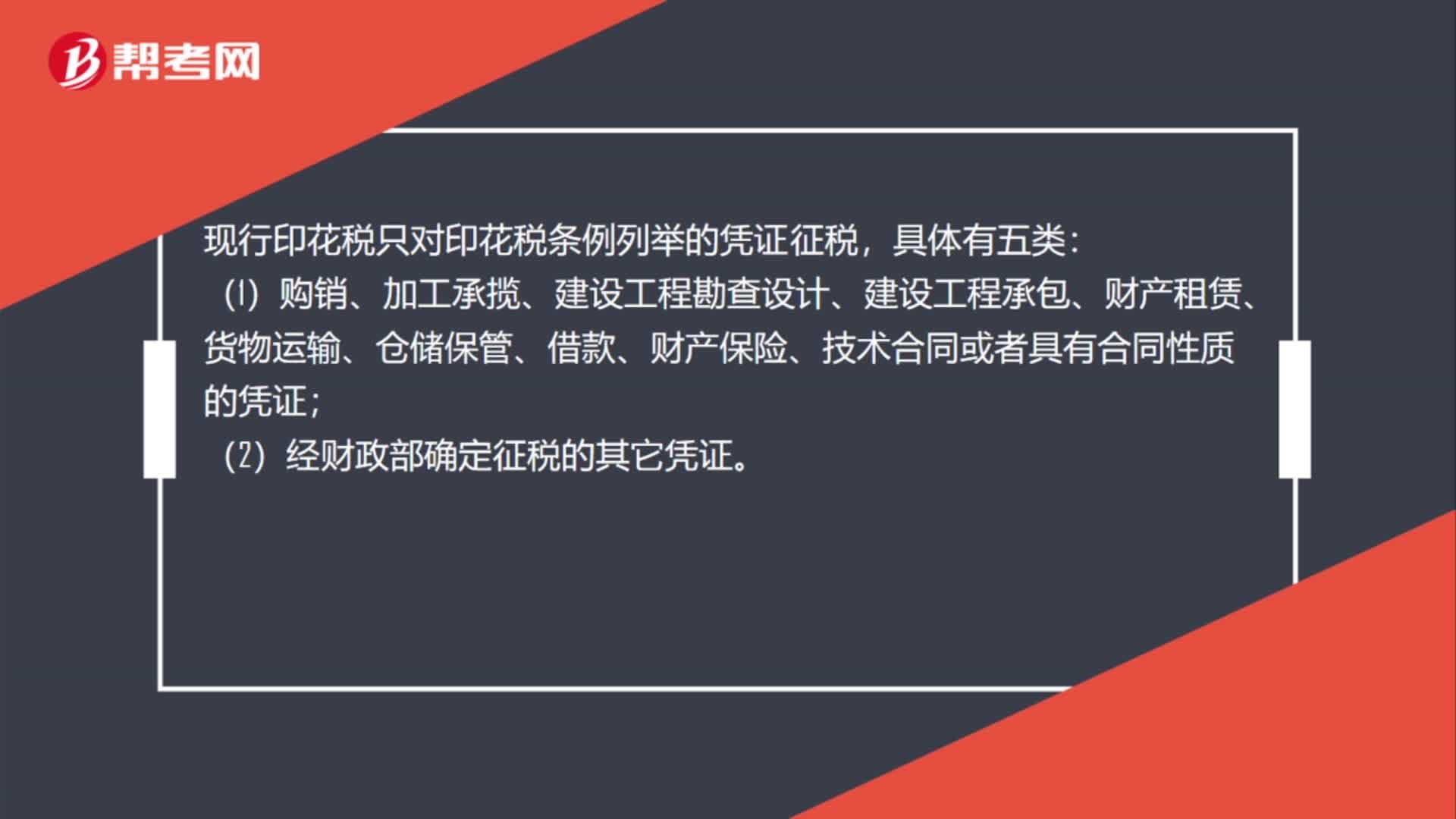

购买无形资产印花税怎么交?:购买无形资产印花税怎么交?按照新会计准则指南规定,外购土地使用权时交纳的契税计入“无形资产”(房地产企业)科目;缴纳的印花税计入“管理费用-印花税”科目。现行印花税只对印花税条例列举的凭证征税,(1)购销、加工承揽、建设工程勘查设计、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;(2)经财政部确定征税的其它凭证。(4)营业账簿;

01:44

01:44

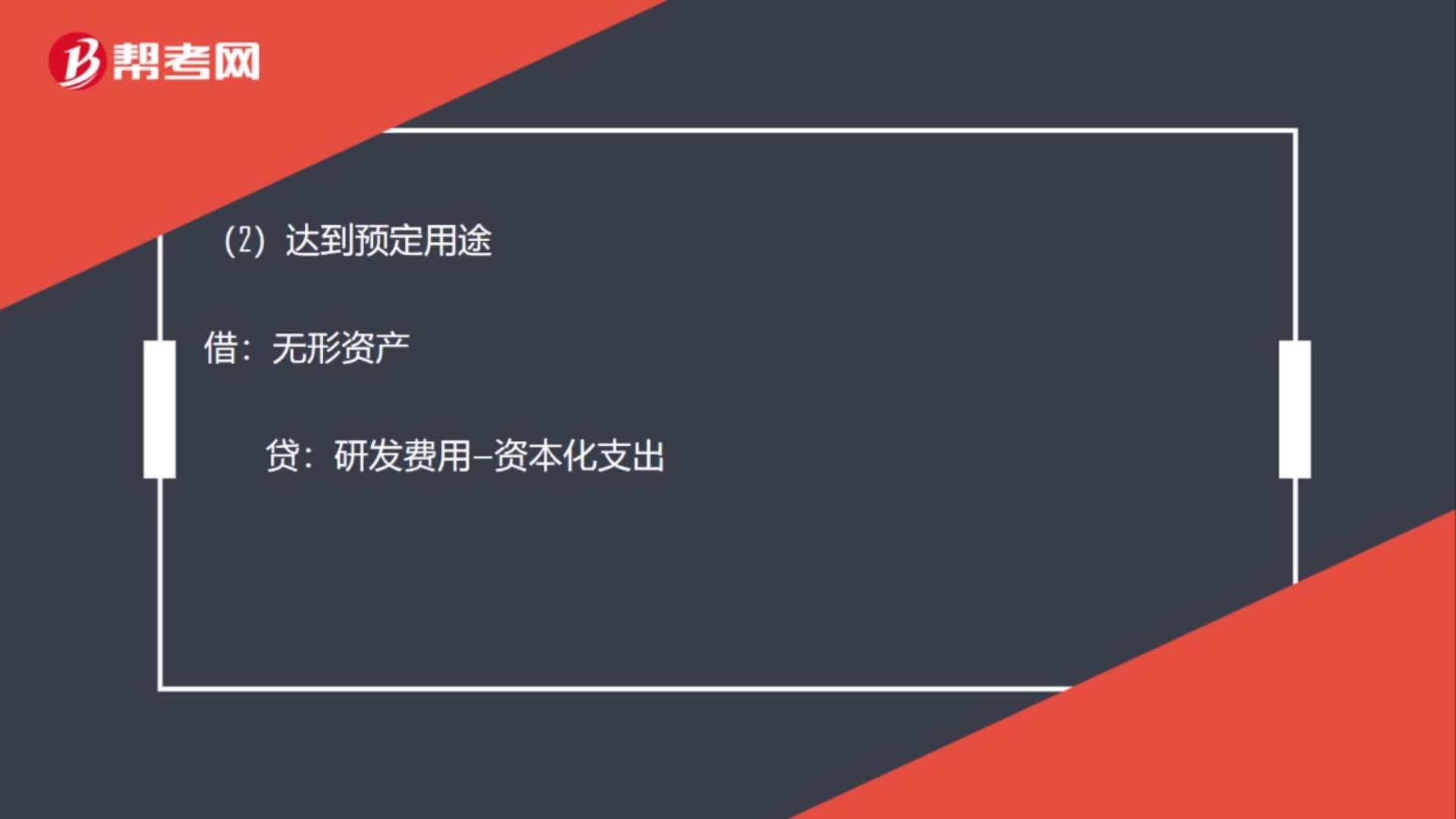

购买无形资产税费怎么入账?:购买无形资产税费怎么入账?应交税费—应交增值税(进项税额):研发费用—费用化支出(不满足资本化条件)。研发费用—资本化支出(满足资本化条件)。原材料银行存款应付职工薪酬等,研发费用—资本化支出(3)期末费用化支出转出管理费用研发费用—费用化支出企业租让无形资产使用权形成的租金收入和发生的相关费用分别确认为其他业务收入和其他业务成本

00:58

00:58

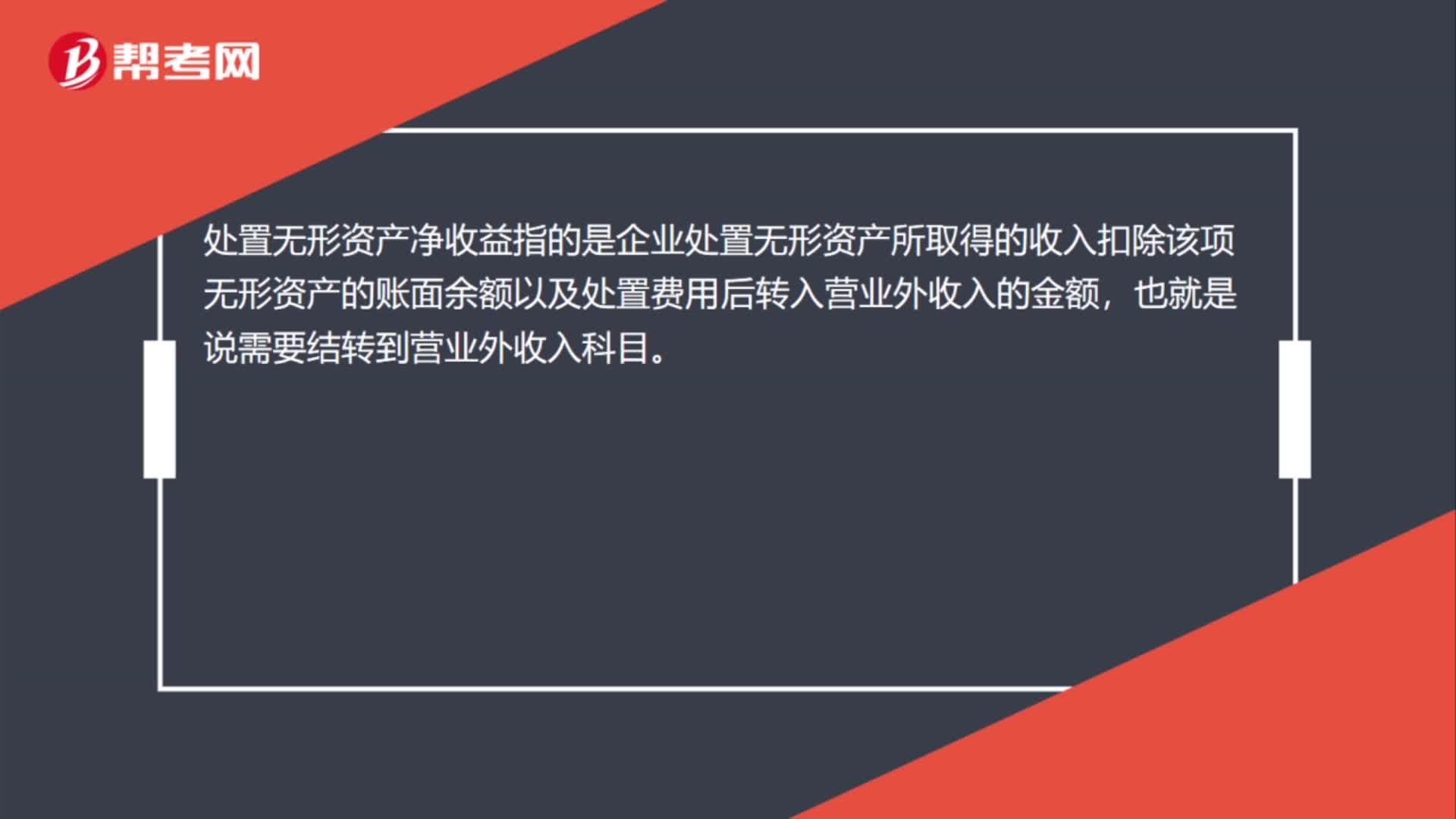

处置无形资产净收益怎么计算?:处置无形资产净收益怎么计算?出售损益=无形资产摊余价值-增值税-出售收入,企业出售无形资产是指转让无形资产的所有权、使用权、收益权和处置权。出售无形资产是无形资产所有权转让的主要形式,出售人不再保留无形资产的所有权,因而不再拥有使用、收益和处置的权利。处置无形资产净收益指的是企业处置无形资产所取得的收入扣除该项无形资产的账面余额以及处置费用后转入营业外收入的金额。

10:48

10:48

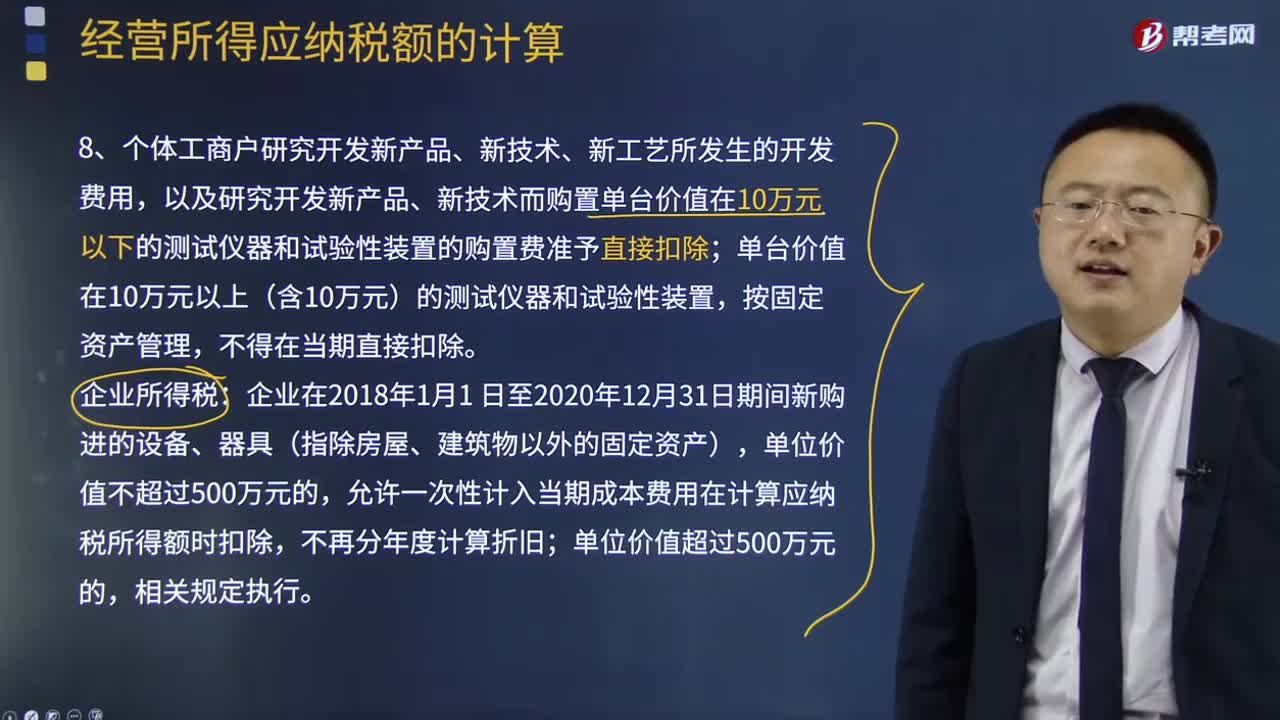

个体工商户的开发费用及装置的购置费用的扣除是怎样的?:个体工商户的开发费用及装置的购置费用的扣除是怎样的?允许一次性计入当期成本费用在计算应纳税所得额时扣除,准许扣除的当月成本、费用(不含业主工资)及相关税金共计250600元。1~11月累计应纳税所得额88400元(未扣除业主费用减除标准),请计算该个体工商户就2019年度汇算清缴时应申请的个人所得税退税额。

00:47

00:47

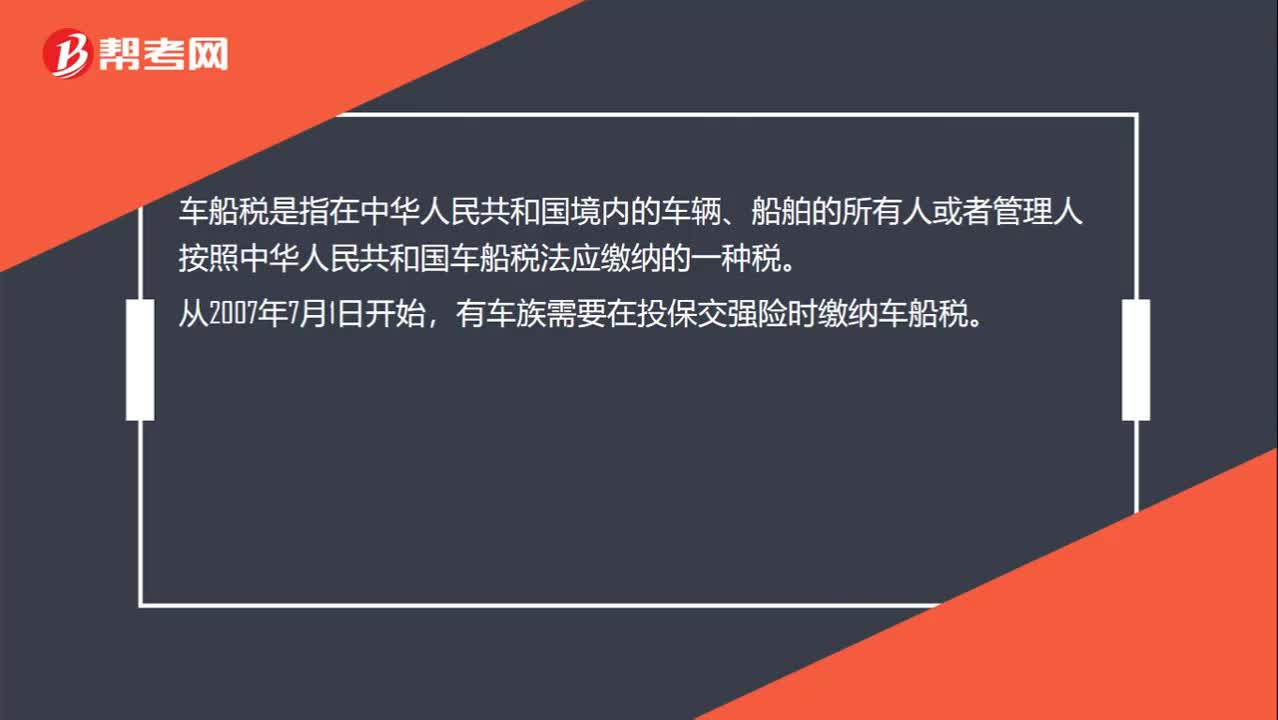

什么是车船税?:什么是车船税?车船税是指在中华人民共和国境内的车辆、船舶的所有人或者管理人按照中华人民共和国车船税法应缴纳的一种税。从2007年7月1日开始,有车族需要在投保交强险时缴纳车船税。车船税的纳税人,是指在中华人民共和国境内属于税法规定的车辆、船舶的“所有人或者管理人”从事机动车第三者责任强制保险业务的。保险机构“为机动车车船税的扣缴义务人”

01:09

01:09

车船税如何计算?:车船税如何计算?(1)计税依据:①载人(乘用车、商用客车和摩托车)“为计税单位:②载货(商用货车、专用作业车和轮式专用机械车)“整备质量吨位数。③机动船舶、非机动驳船、拖船“净吨位数。④游艇“以”艇身长度。为计税单位:(2)应纳税额的计算:①一般情形应纳税额=辆数(整备质量吨位数、净吨位、艇身长度)×年基准税额②购置的新车船应纳税额=年基准税额÷12×应纳税月份数

01:03

01:03

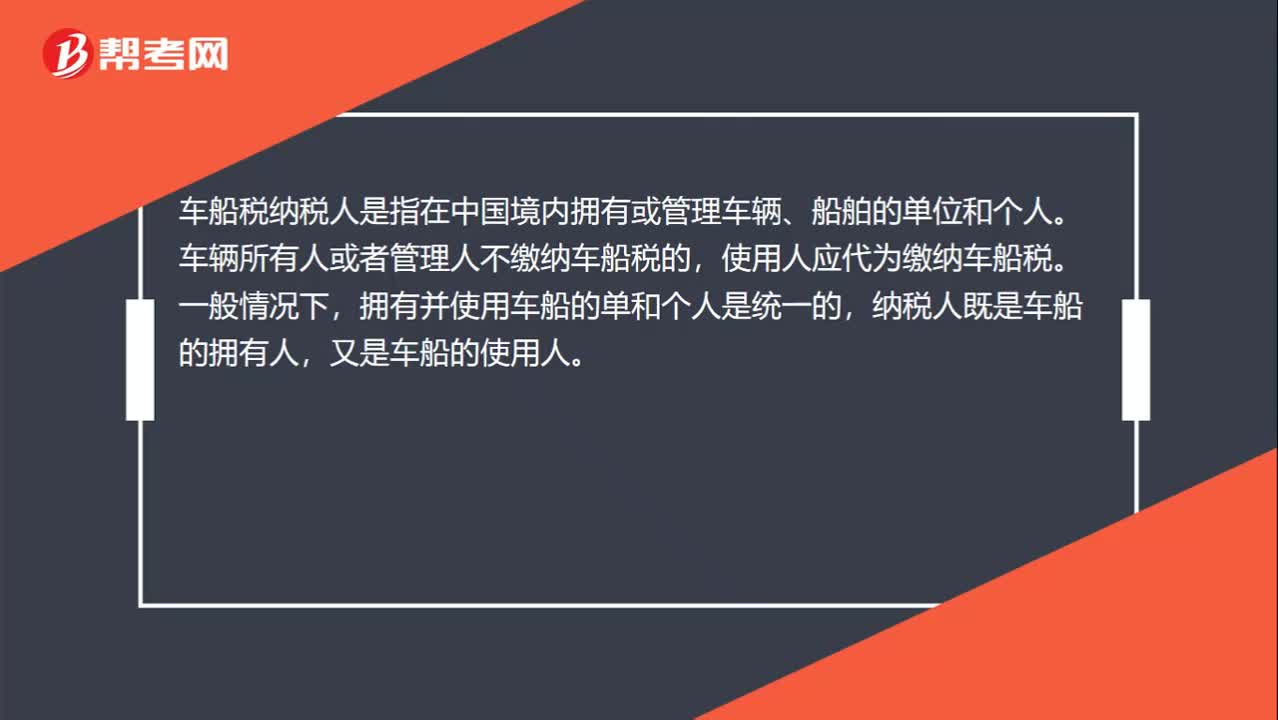

车船税纳税人是谁?:车船税纳税人是谁?车船税纳税人是指在中国境内拥有或管理车辆、船舶的单位和个人。车辆所有人或者管理人不缴纳车船税的,使用人应代为缴纳车船税。拥有并使用车船的单和个人是统一的,纳税人既是车船的拥有人,又是车船的使用人。拥有人与使用人不一致时,如果车辆拥有人未缴纳车船税,使用人应当代为缴纳车船税。外商投资企业、外国企业、华侨和香港、澳门,台湾同胞投资兴办的企业,外籍人员和香港、澳门。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日