下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:52

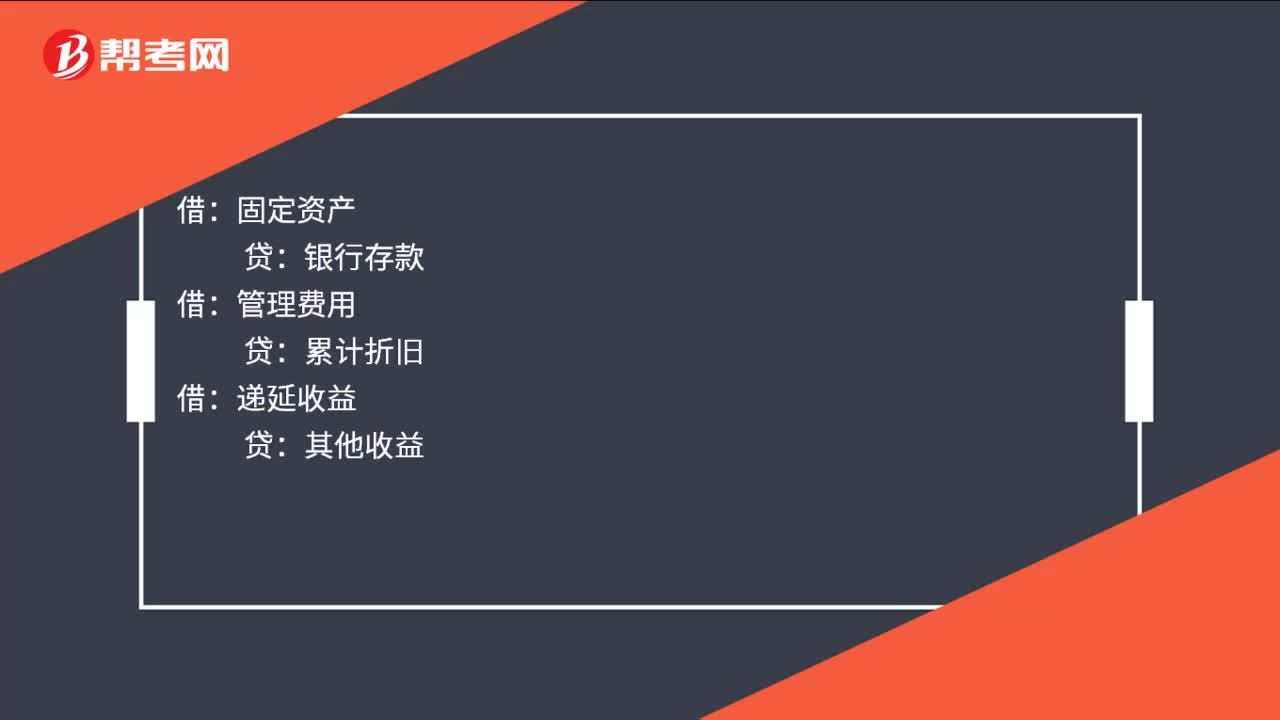

00:52其他收益会计分录是什么?:其他收益会计分录是什么?与资产相关的政府补助:总额法:收到的时候:固定资产:管理费用,累计折旧:递延收益与收益相关的政府补助用于补偿企业已经发生的相关成本费用或者损失的直接计入当期损益或者冲减相关成本借银行存款贷其他收益管理费用

01:45

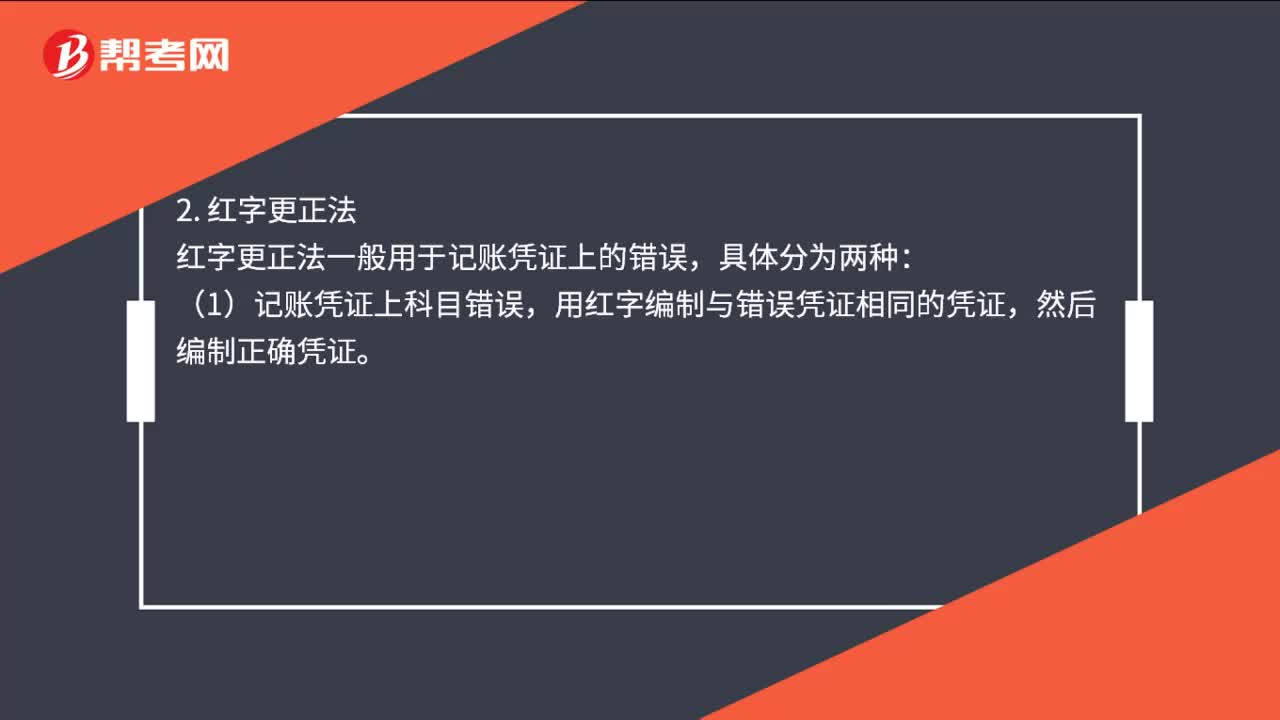

01:45会计分录更正方法是什么?:会计分录更正方法是什么?划线更正法多采用在记账凭证没有出错。但登记账簿出错的时候,并在更正处加盖记账及相关人员的印章,红字更正法一般用于记账凭证上的错误,(1)记账凭证上科目错误。用红字编制与错误凭证相同的凭证,然后编制正确凭证,(2)记账凭证上科目正确,可用红字按多记金额编制一张与原记账凭证借贷账户完全相同的记账凭证。冲销多记金额,补充登记法多用于记账凭证上科目、借贷方向都正确。

00:16

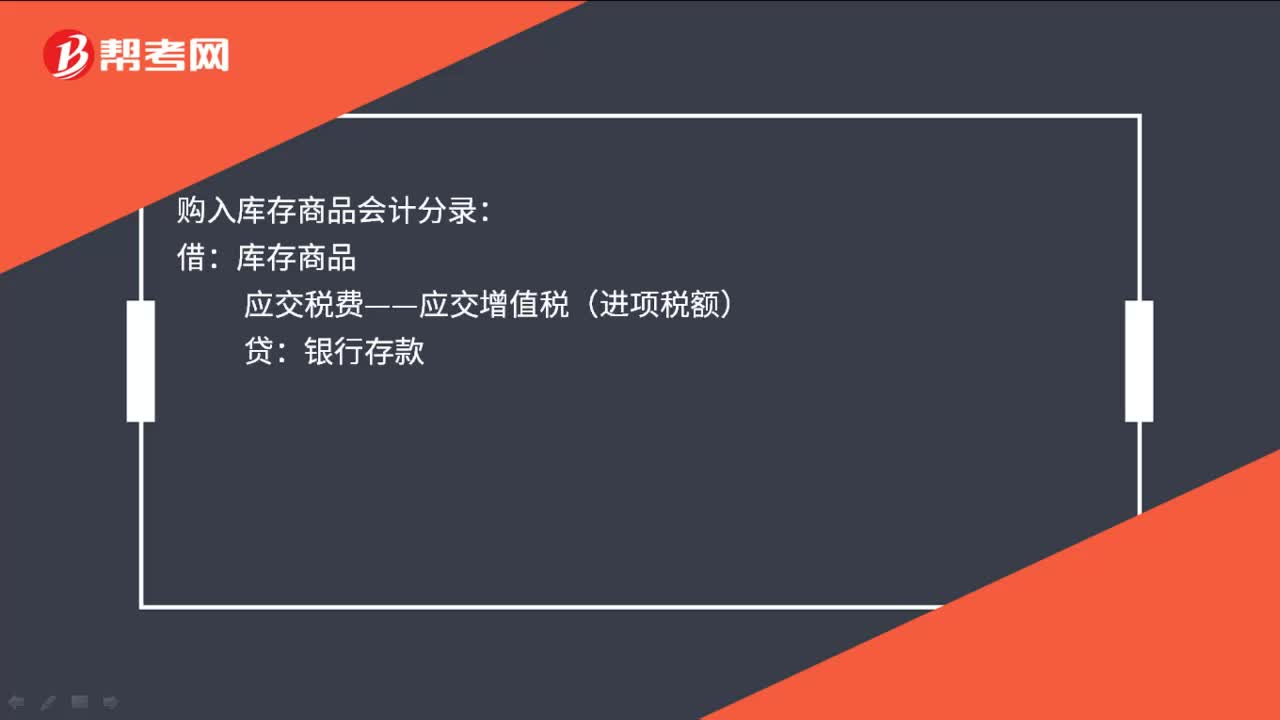

00:16购入库存商品会计分录是什么?:购入库存商品会计分录:借:库存商品:应交税费——应交增值税(进项税额)贷银行存款

00:27

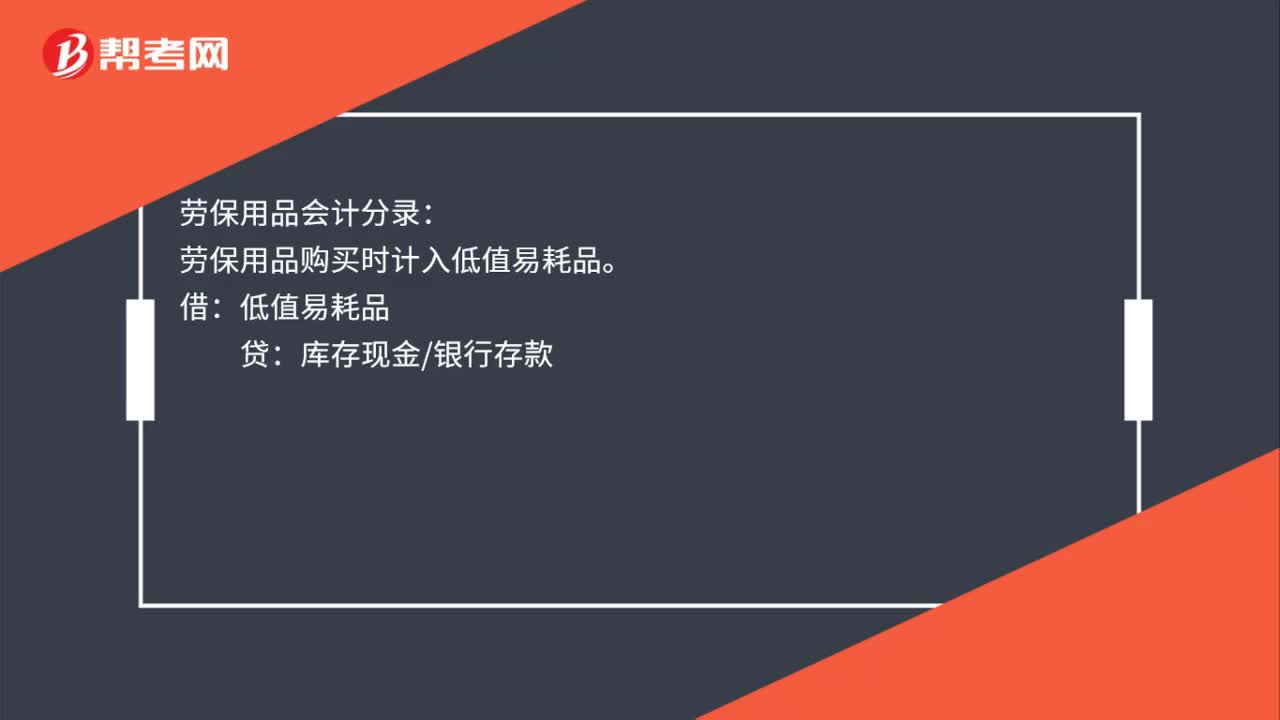

00:27劳保用品会计分录是什么?:劳保用品会计分录:劳保用品购买时计入低值易耗品。贷:库存现金银行存款:摊销时:借管理费用制造费用销售费用——福利费贷低值易耗品

00:18

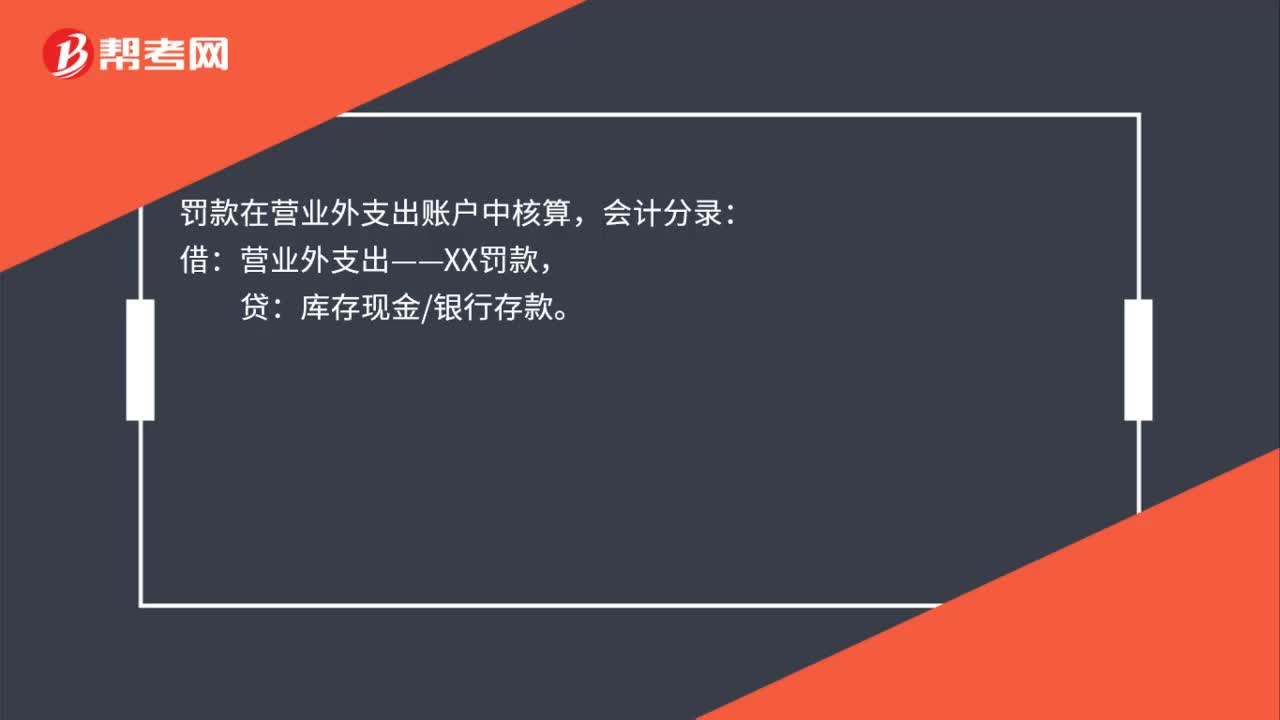

00:18罚款会计分录是什么?:罚款会计分录是什么?罚款在营业外支出账户中核算,会计分录:借:营业外支出——XX罚款,贷:库存现金银行存款。

00:34

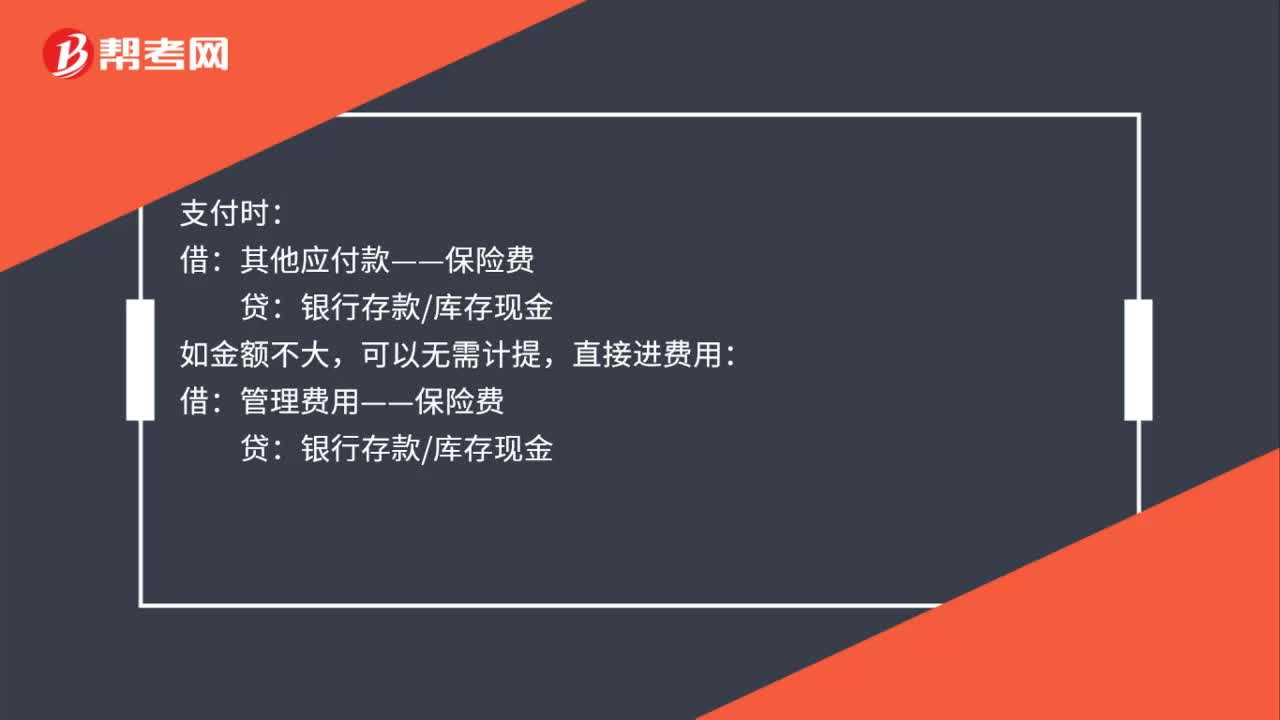

00:34保险费会计分录是什么?:保险费的会计分录如下:计提时:其他应付款——保险费:支付时:其他应付款——保险费,如金额不大:可以无需计提直接进费用借管理费用——保险费贷银行存款库存现金

00:34

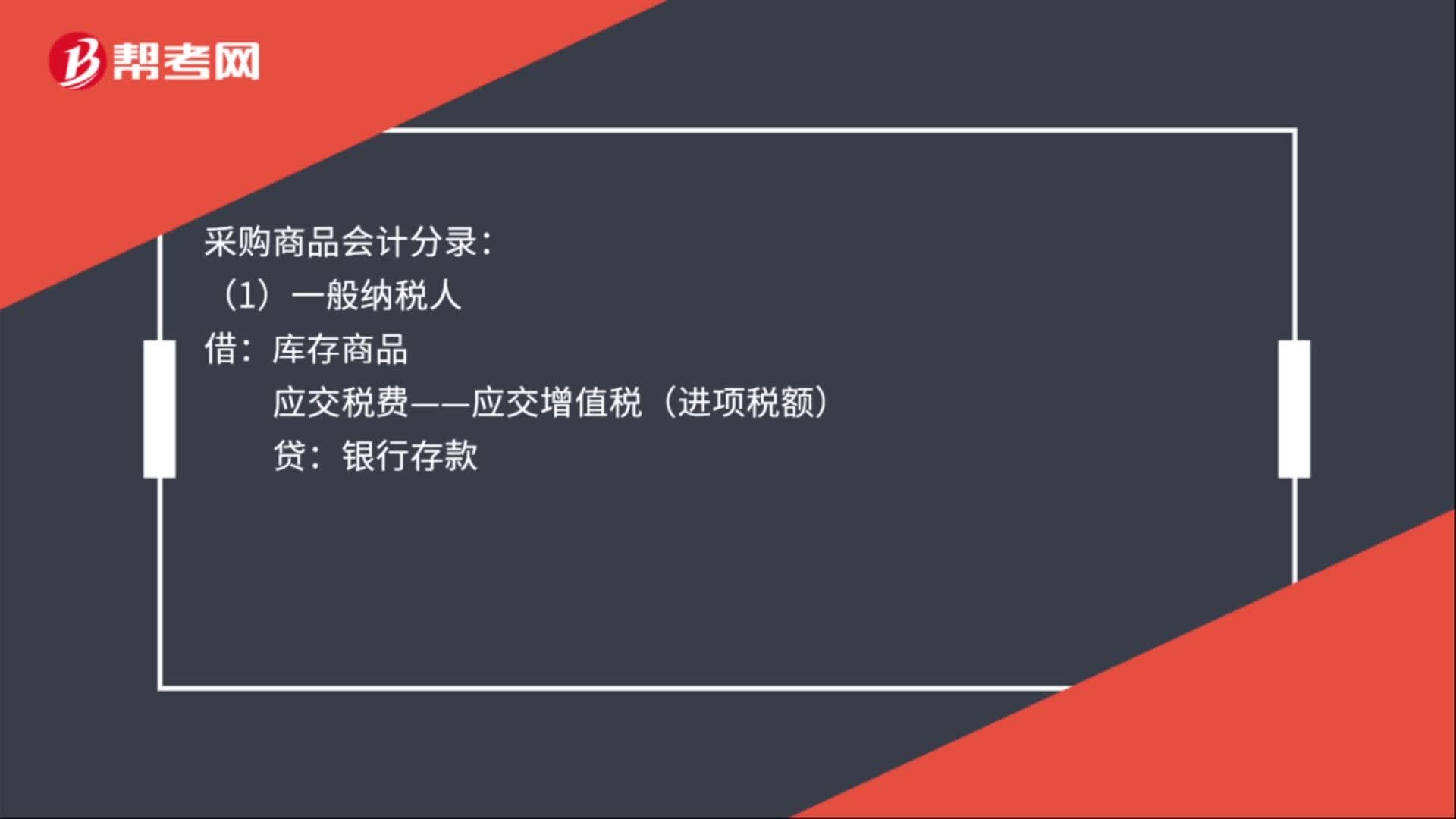

00:34采购商品会计分录是什么?:采购商品会计分录:(1)一般纳税人:应交税费——应交增值税(进项税额):银行存款(2)小规模纳税人借库存商品贷银行存款库存现金

01:20

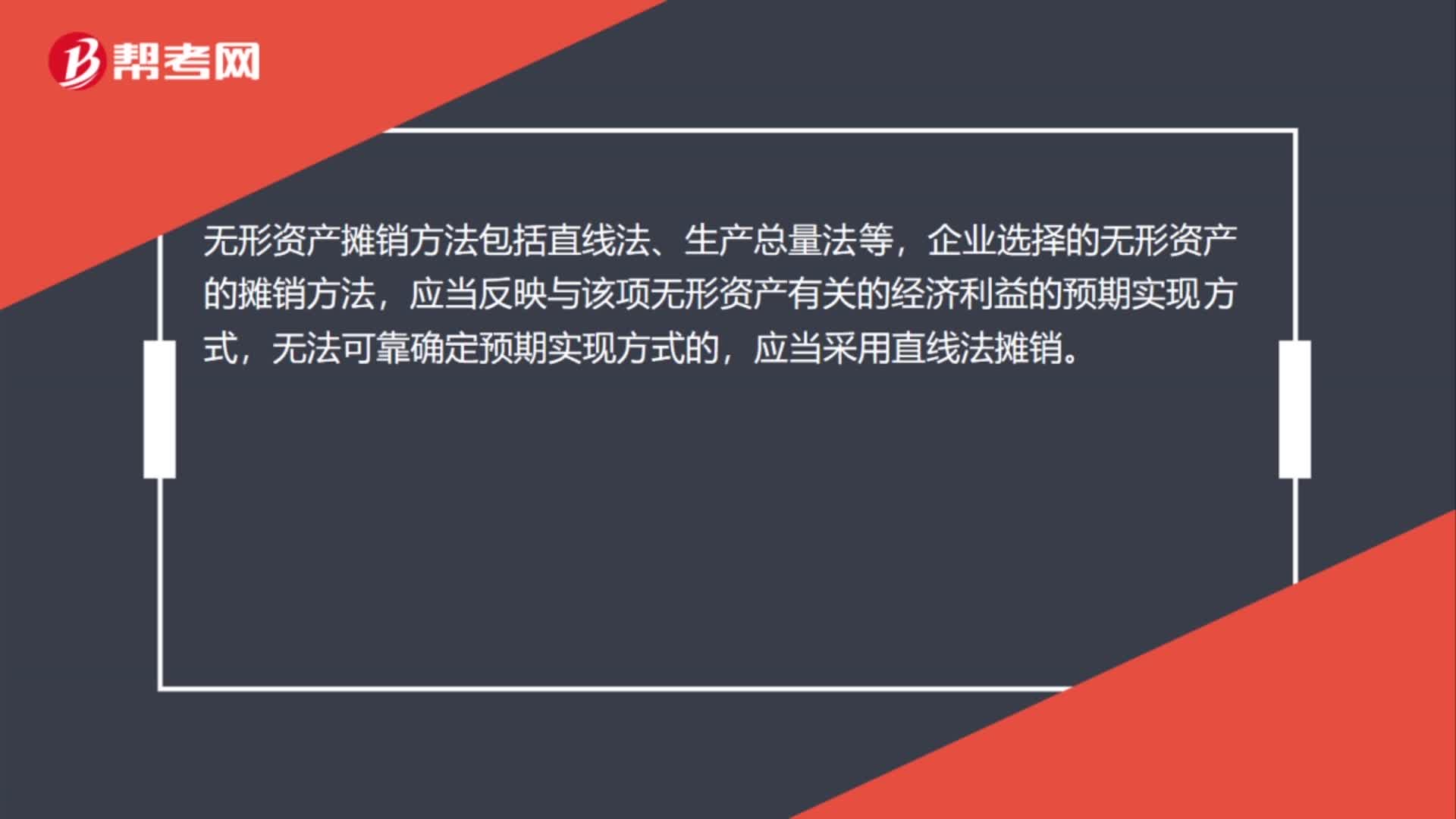

01:20购买无形资产摊销怎么做分录?:购买无形资产摊销怎么做分录?应交税费-应交增值税-进项税额:2. 无形资产摊销,3. 出租的无形资产,其他业务成本,累计摊销,无形资产摊销方法包括直线法、生产总量法等。企业选择的无形资产的摊销方法应当反映与该项无形资产有关的经济利益的预期实现方式应当采用直线法摊销企业应当按月对无形资产进行摊销无形资产的摊销额一般应当计入当期损益、企业自用的无形资产其摊销金额计入管理费用出租的无形资产

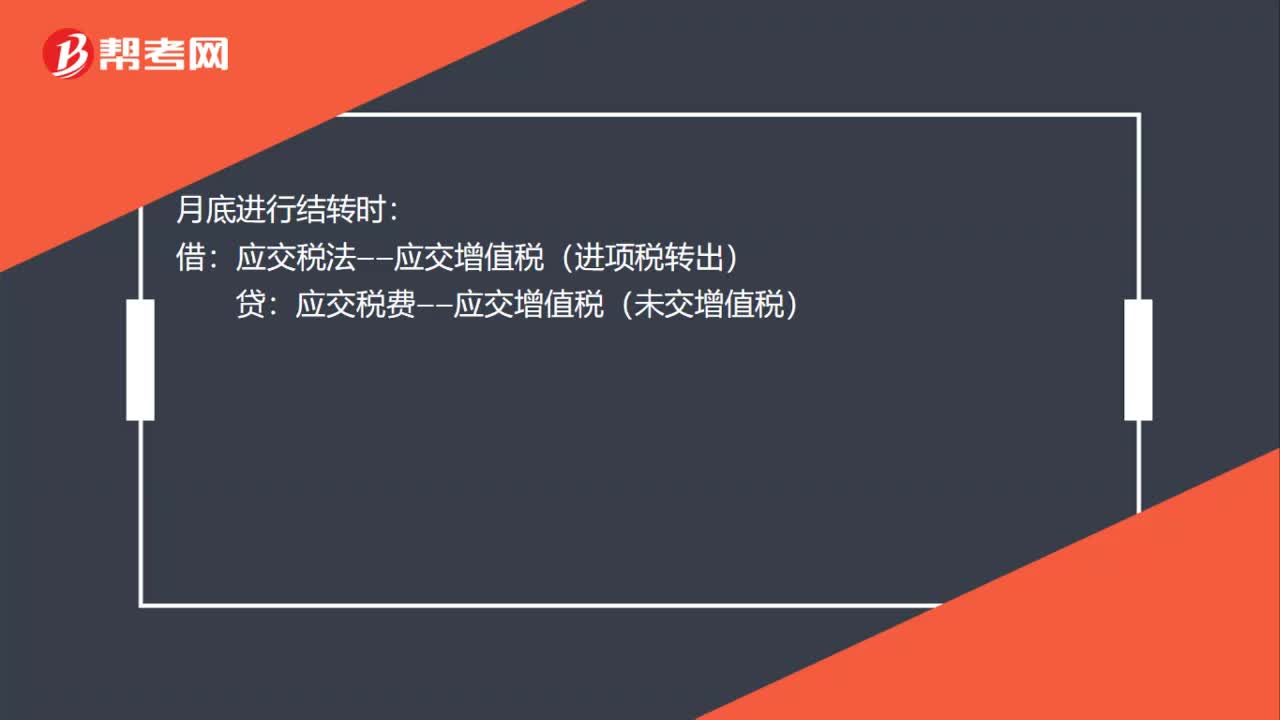

00:35

00:35进项税额转出月底怎么做分录?:进项税额转出月底怎么做分录?发生需要转出时:库存商品(在建工程、原材料、销售费用):应交税金——应交增值税(进项税转出):月底进行结转时:借应交税法——应交增值税(进项税转出)贷应交税费——应交增值税(未交增值税)

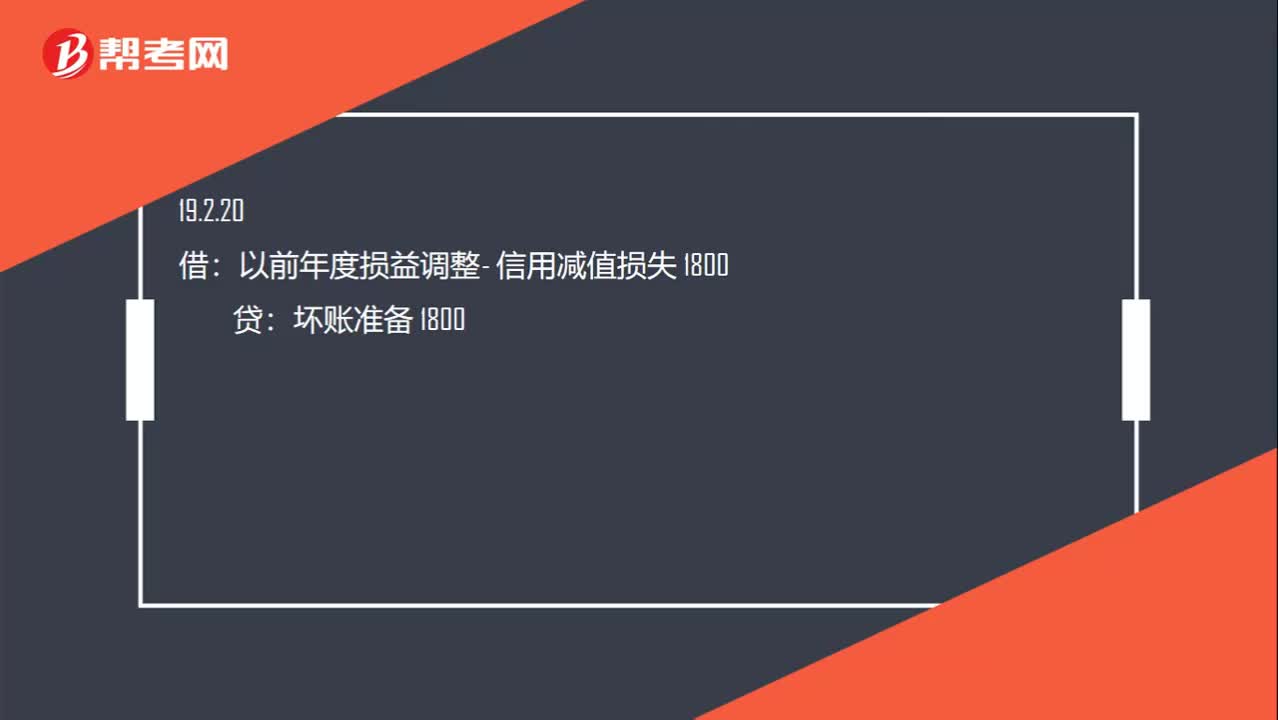

00:39

00:39相关会计分录怎么写?:相关会计分录怎么写?信用减值损失 200:坏账准备200:以前年度损益调整- 信用减值损失 1800坏账准备 1800借盈余公积 180利润分配 1620贷以前年度损益调整 1800

00:33

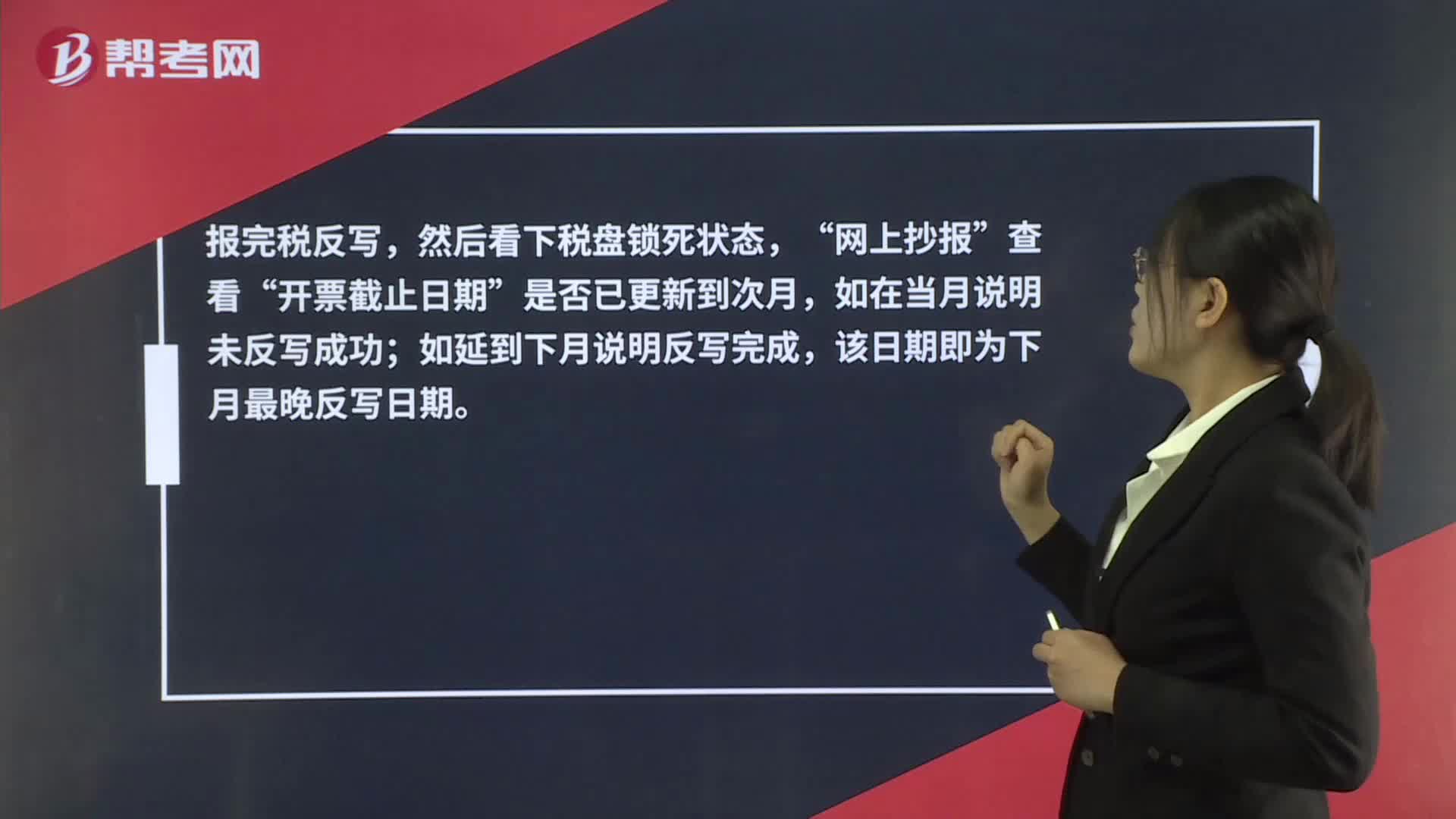

00:33抄税时反写了怎么办?:抄税时反写了怎么办?报完税反写,然后看下税盘锁死状态,网上抄报“查看”开票截止日期“是否已更新到次月”如在当月说明未反写成功,如延到下月说明反写完成;该日期即为下月最晚反写日期。

01:09

01:09车船税如何计算?:车船税如何计算?(1)计税依据:①载人(乘用车、商用客车和摩托车)“为计税单位:②载货(商用货车、专用作业车和轮式专用机械车)“整备质量吨位数。③机动船舶、非机动驳船、拖船“净吨位数。④游艇“以”艇身长度。为计税单位:(2)应纳税额的计算:①一般情形应纳税额=辆数(整备质量吨位数、净吨位、艇身长度)×年基准税额②购置的新车船应纳税额=年基准税额÷12×应纳税月份数

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日