下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:38

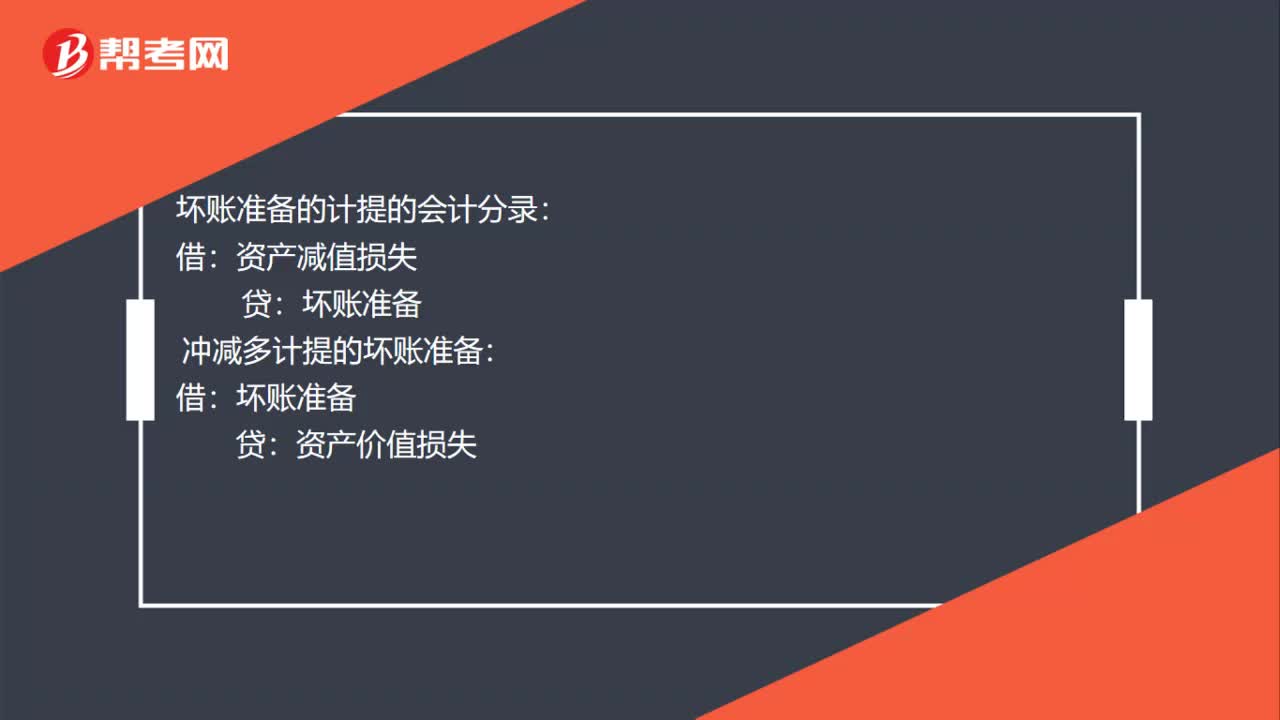

00:38计提和转回坏账准备的分录是什么?:计提和转回坏账准备的分录是什么?坏账准备的计提的会计分录:资产减值损失:冲减多计提的坏账准备:资产价值损失:确认坏账准备的会计分录:转回会计分录借应收账款贷坏账准备

03:29

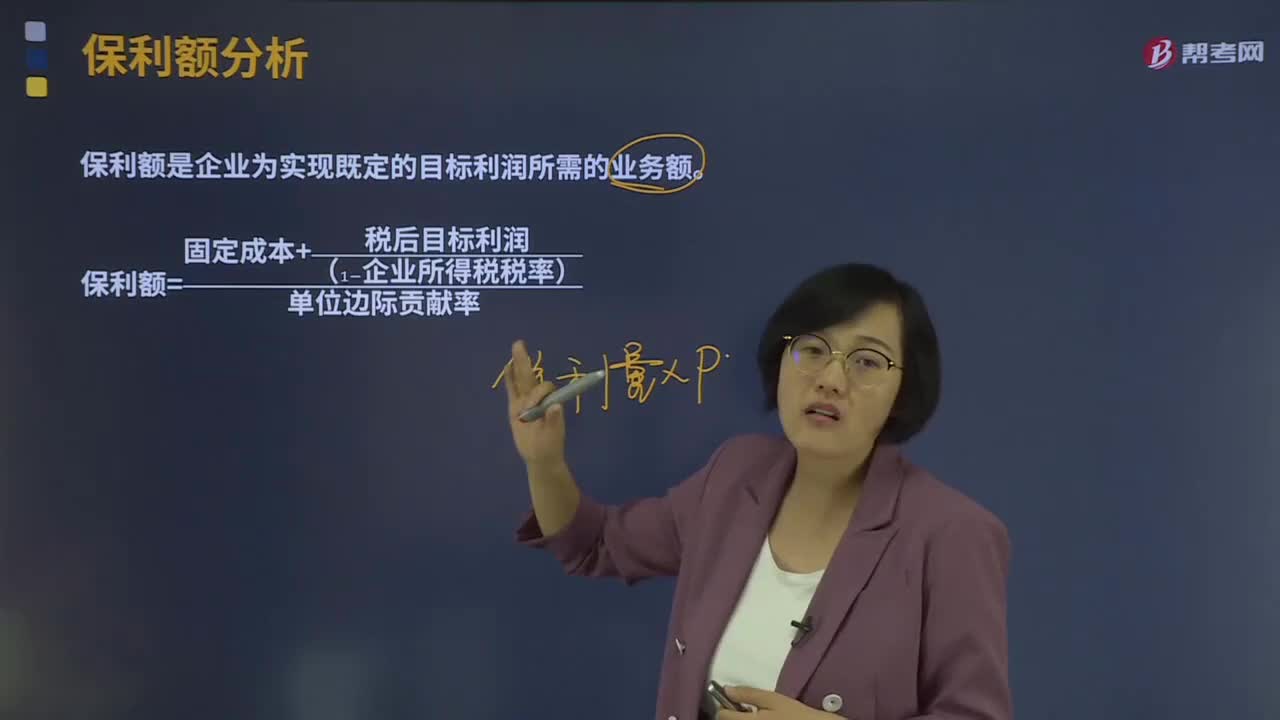

03:29什么是保利额分析?:什么是保利额分析?保利额是企业为实现既定的目标利润所需的业务额。保利点是指在单价和成本水平既定的情况下,为确保事先确定的目标利润(TP)能够实现而应当达到的业务量的统称。下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,【例题·计算分析题】某企业仅产销一种产品,销售单价为2元,单位变动成本为1.2元,若税后目标利润为1 500元,计算保利量和保利额。

01:15

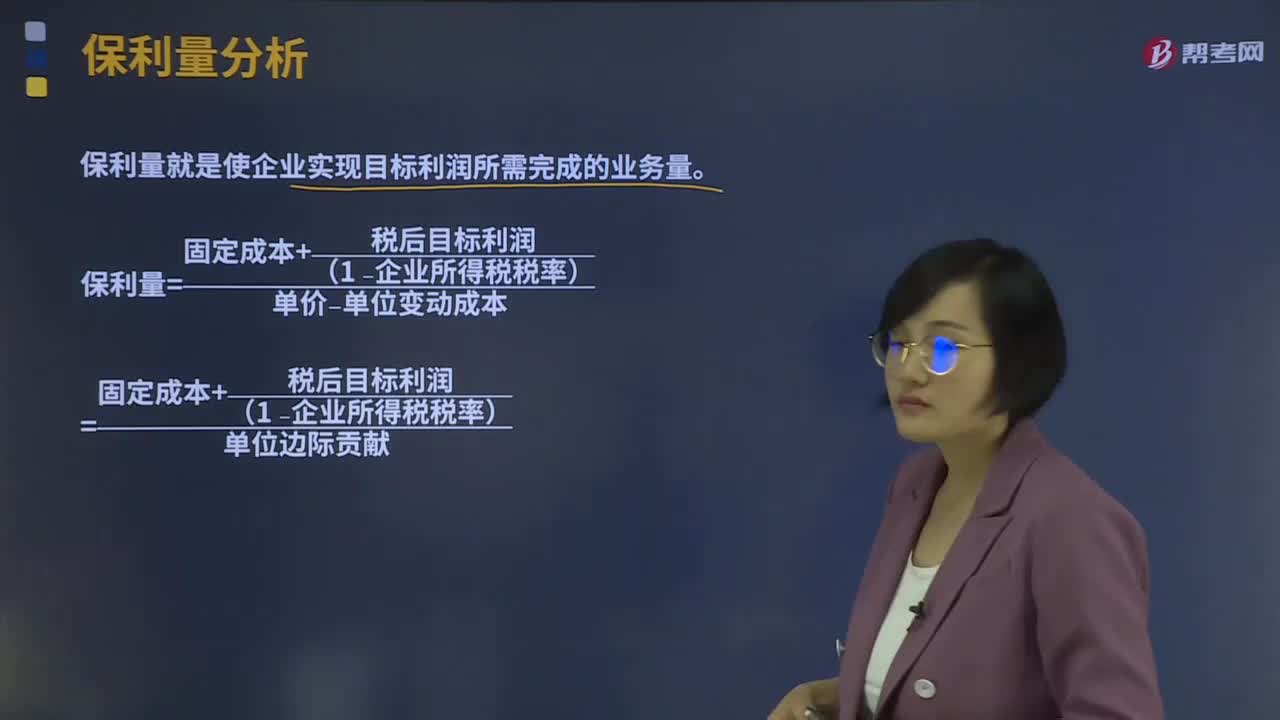

01:15保利量分析是什么?:保利量就是使企业实现目标利润所需完成的业务量。保利点是指在单价和成本水平既定的情况下,为确保事先确定的目标利润(TP)能够实现而应当达到的业务量的统称。目标利润=单价×销量-单位变动成本×销量-固定成本:保利量=固定成本+目标利润单价-单位变动成本=固定成本+目标利润单位边际贡献税后目标利润=(单价×销量-单位变动成本×销量-固定成本)×(1-企业所得税税率)

10:13

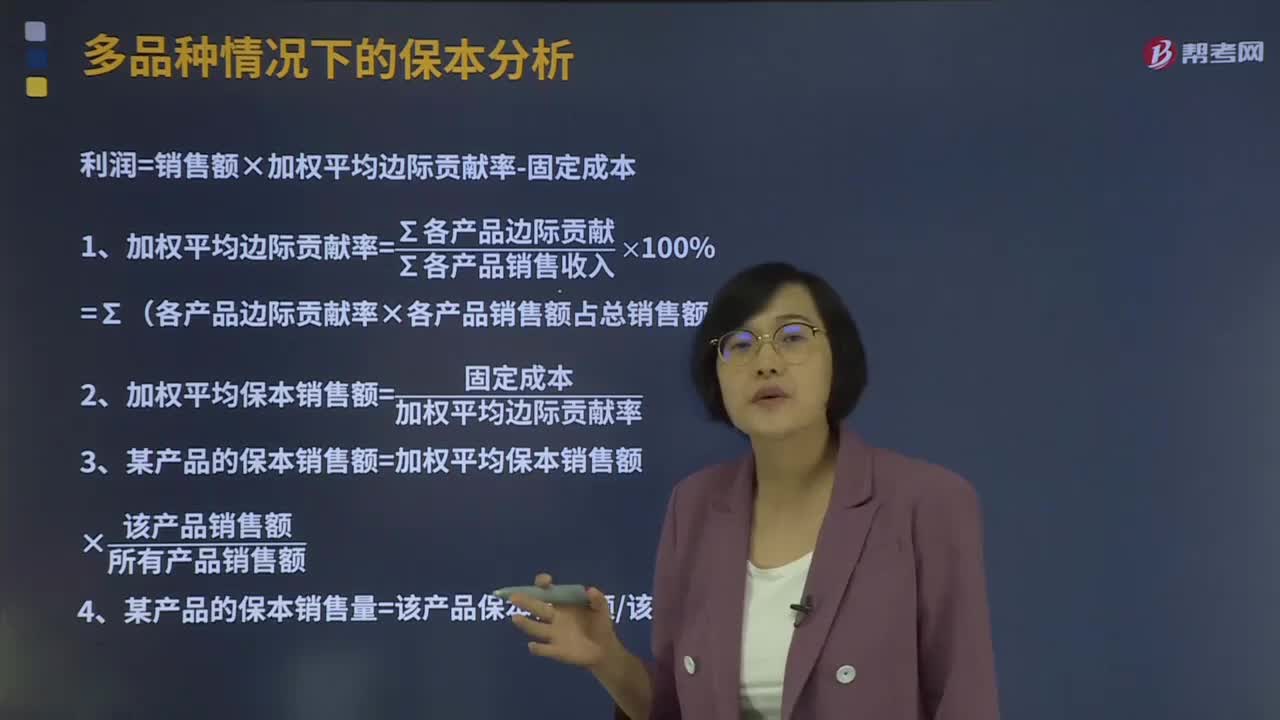

10:13多品种情况下的保本分析是怎样的?:利润=销售额×加权平均边际贡献率-固定成本,1、加权平均边际贡献率=∑各产品边际贡献∑各产品销售收入×100%,=∑(各产品边际贡献率×各产品销售额占总销售额比重)。2、加权平均保本销售额=固定成本加权平均边际贡献率,(1)计算企业计划期内的加权平均边际贡献率、加权平均保本销售额加权平均边际贡献率=∑(各产品边际贡献率×各产品占总销售比重)=37.5% × 50%+18.75% ×

03:24

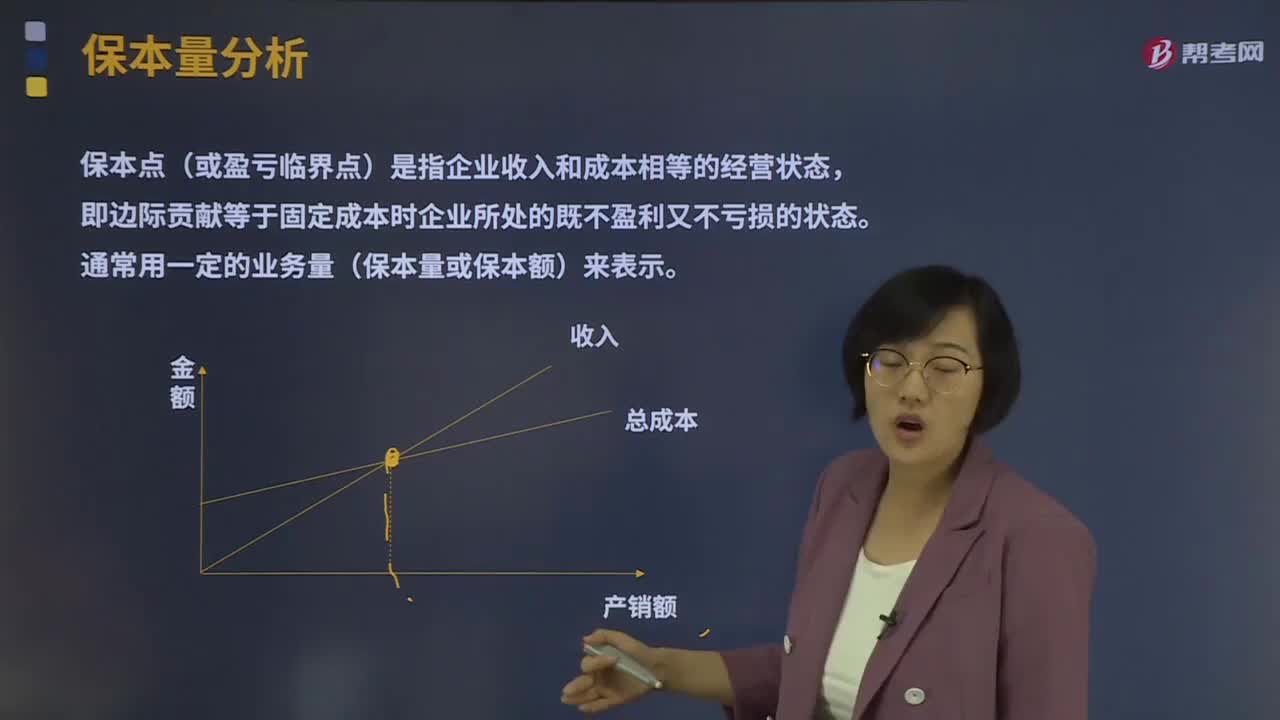

03:24保本量分析是指什么?:保本点(或盈亏临界点)是指企业收入和成本相等的经营状态,即边际贡献等于固定成本时企业所处的既不盈利又不亏损的状态。通常用一定的业务量(保本量或保本额)来表示。保本分析就是研究当企业恰好处于保本状态时本量利关系的一种定量分析方法。保本量=固定成本(单价−单位变动成本)=固定成本单位边际贡献,(一)价格变动对保本点的影响,单位产品销售价格的变动是影响保本点的一个重要因素。

08:39

08:39什么是产品成本计算的分批法?:什么是产品成本计算的分批法?分批法是按照产品的批别归集生产费用、计算产品成本的方法。成本计算期与产品生产周期基本一致,一般不存在完工产品与在产品之间分配费用的问题。需要将归集的生产费用分配计入完工产品和期末在产品。采用分批法计算产品成本。本例由于原材料费用在生产开始时一次投入,所以原材料费用按完工产品和在产品的实际数量作比例分配,1、材料费用按完工产品产量和在产品数量作比例分配。

08:39

08:39产品成本计算的品种法是指什么?:【例题·计算分析题】F公司采用平行结转分步法计算产品成本。实际发生生产费用在各种产品之间的分配方法是:(2)8月份裁剪车间、缝纫车间实际发生的原材料费用、生产工时数量以及生产工人薪酬、制造费用如下:将裁剪车间和缝纫车间8月份实际发生的材料费用、生产工人薪酬和制造费用在甲、乙两种产品之间分配。甲产品实际耗用的直接材料=[280 000(150 000+100 000)]×150

00:39

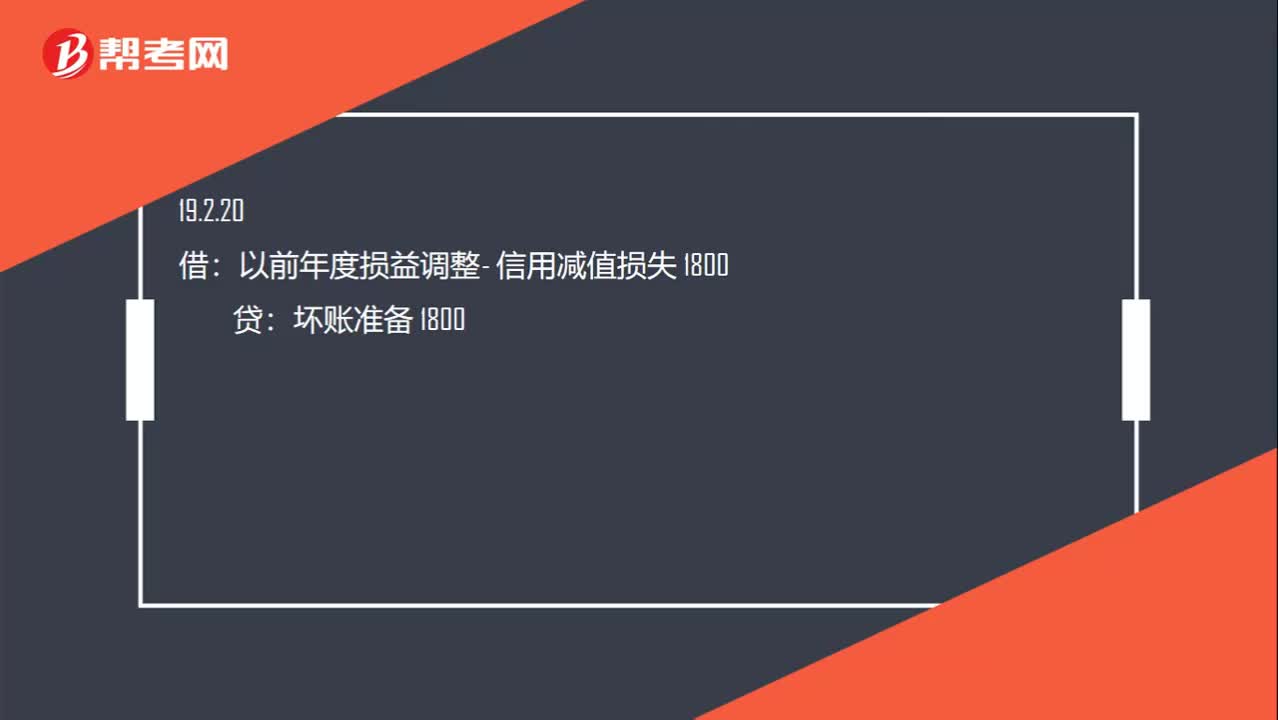

00:39相关会计分录怎么写?:相关会计分录怎么写?信用减值损失 200:坏账准备200:以前年度损益调整- 信用减值损失 1800坏账准备 1800借盈余公积 180利润分配 1620贷以前年度损益调整 1800

00:42

00:42为什么在所有财务报表审计业务中,注册会计师均应当实施会计分录测试?:注册会计师均应当实施会计分录测试?所有被审计单位都存在管理层凌驾于控制之上的风险,所以就相当于:在所有财务报表审计业务中,注册会计师都需要专门针对管理层凌驾于控制之上的风险设计和实施会计分录测试。

04:39

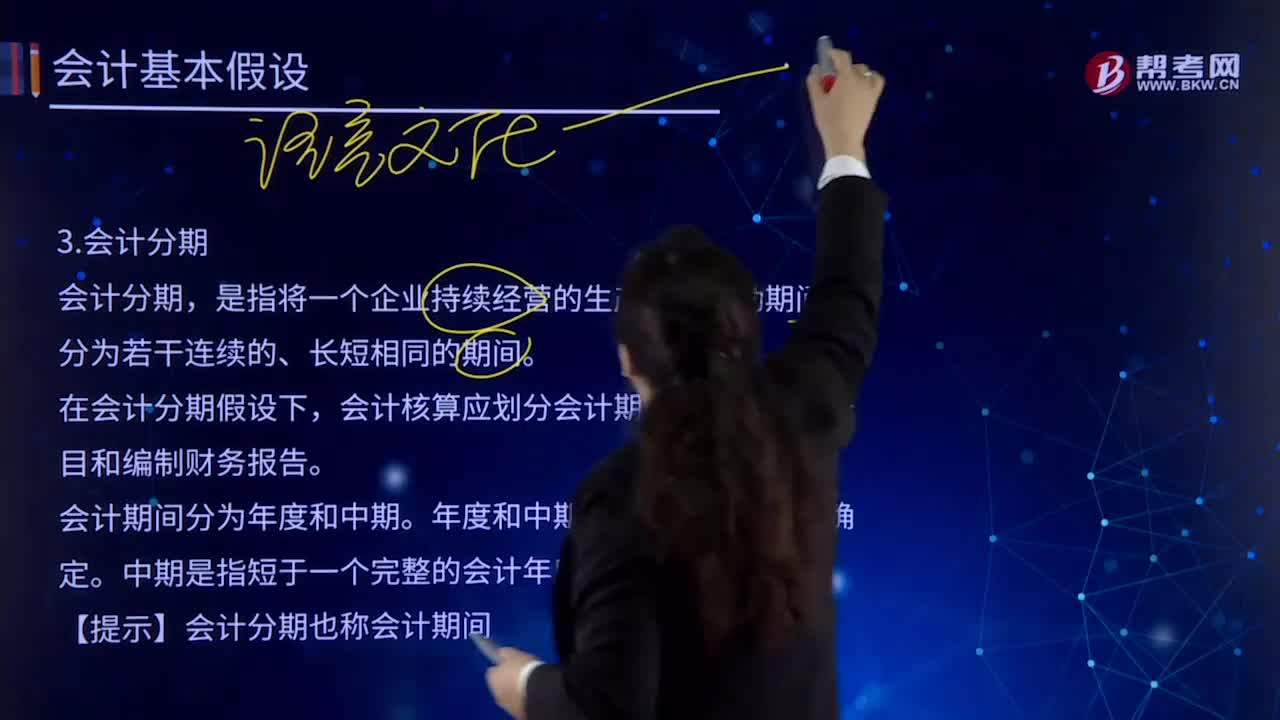

04:39会计基本假设中会计分期的内容是什么?:会计基本假设中会计分期的内容是什么?是指将一个企业持续经营的生产经营活动期间划分为若干连续的、长短相同的期间。在于通过会计期间的划分,在会计分期假设下,会计核算应划分会计期间,会计期间通常分为年度和中期。是指短于一个完整的会计年度的报告期间,会计期间分为年度和中期。中期是指短于一个完整的会计年度的报告期间。【提示】会计分期也称会计期间。

00:38

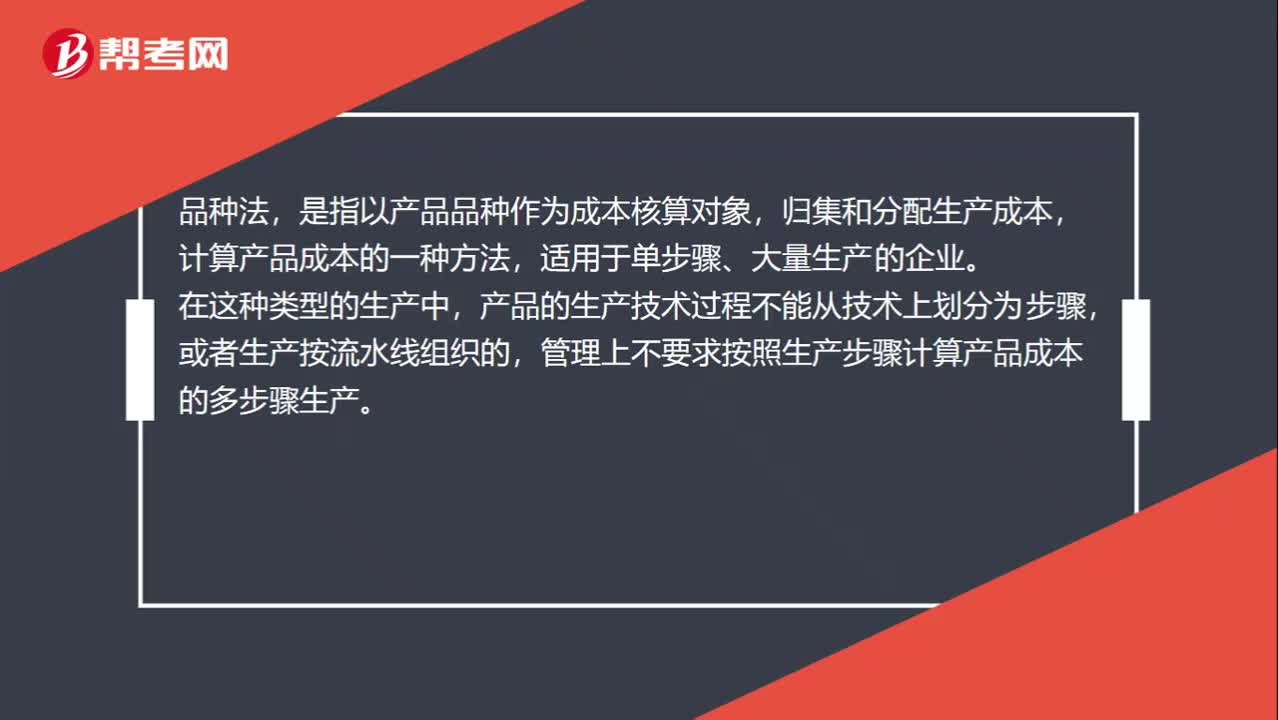

00:38品种法适用于什么?:品种法适用于什么?品种法,是指以产品品种作为成本核算对象,归集和分配生产成本,计算产品成本的一种方法,适用于单步骤、大量生产的企业。在这种类型的生产中,产品的生产技术过程不能从技术上划分为步骤,或者生产按流水线组织的,管理上不要求按照生产步骤计算产品成本的多步骤生产。

08:44

08:44注册会计师保持职业怀疑有什么作用?:(2)有助于注册会计师对已获取的是恩及证据表明可能存在未识别的重大错报风险的情形保持警觉,(1)有助于注册会计师评价是否已获取充分、适当的审计证据以及是否还需执行更多的工作。4、保持职业怀疑对于注册会计师发现舞弊、防止审计失败至关重要,(2)使注册会计师对获取的信息和审计证据是否表明可能存在由于舞弊导致的重大错报风险始终保持警惕。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日