下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:55

04:55套利定价模型应该如何应用?:套利定价模型应该如何应用?并不仅仅只受证券组合内部风险因素的影响。但并不确定知道这些因素中哪些因素对证券收益有广泛而特定的影响,以分离出那些统计上显著影响证券收益的主要因素。(2)明确确定某些因素与证券收益有关,A. 卖出该套利组合中投资比重为正值的成员证券,B. 卖出该套利组合中投资比重为负值的成员证券,50%用于购买该套利组合中投资比重为正值的成员证券。

09:35

09:35套利定价理论的原理是什么?计算公式是什么?:套利定价理论APT(Arbitrage Pricing Theory)是CAPM的拓广,(二)所有证券的收益都受到一个共同因素F【神奇的因素】的影响:上式是在假定市场上所有证券仅受到一个共同因素影响的前提条件下得出的;可由期望收益率的因素敏感性的线性函数反映:Ⅱ.期望收益率跟因素风险的关系,可由期望收益率的因素风险敏感性的线性函数所反映。Ⅲ.承担相同因素风险的证券或组合应该具有不同的期望收益率

06:58

06:58资本资产定价模型应该如何应用?:资本资产定价模型应该如何应用?资本资产定价模型(Capital Asset Pricing Model 简称CAPM)是由美国学者夏普(William Sharpe)、林特尔(John Lintner)、特里诺(Jack Treynor)和莫辛(Jan Mossin)等人于1964年在资产组合理论和资本市场理论的基础上发展起来的,主要研究证券市场中资产的预期收益率与风险资产之间的关系。

07:58

07:58资本资产定价模型的假设条件是什么?:资本资产定价模型(Capital Asset Pricing Model 简称CAPM)是由美国学者夏普(William Sharpe)、林特尔(John Lintner)、特里诺(Jack Treynor)和莫辛(Jan Mossin)等人于1964年在资产组合理论和资本市场理论的基础上发展起来的,主要研究证券市场中资产的预期收益率与风险资产之间的关系,资本资产定价模型的假设条件:

06:55

06:55资本资产定价模型概述是什么?:资本资产定价模型(Capital Asset Pricing Model 简称CAPM)是由美国学者夏普(William Sharpe)、林特尔(John Lintner)、特里诺(Jack Treynor)和莫辛(Jan Mossin)等人于1964年在资产组合理论和资本市场理论的基础上发展起来的,主要研究证券市场中资产的预期收益率与风险资产之间的关系,资本资产定价模型概述:

09:54

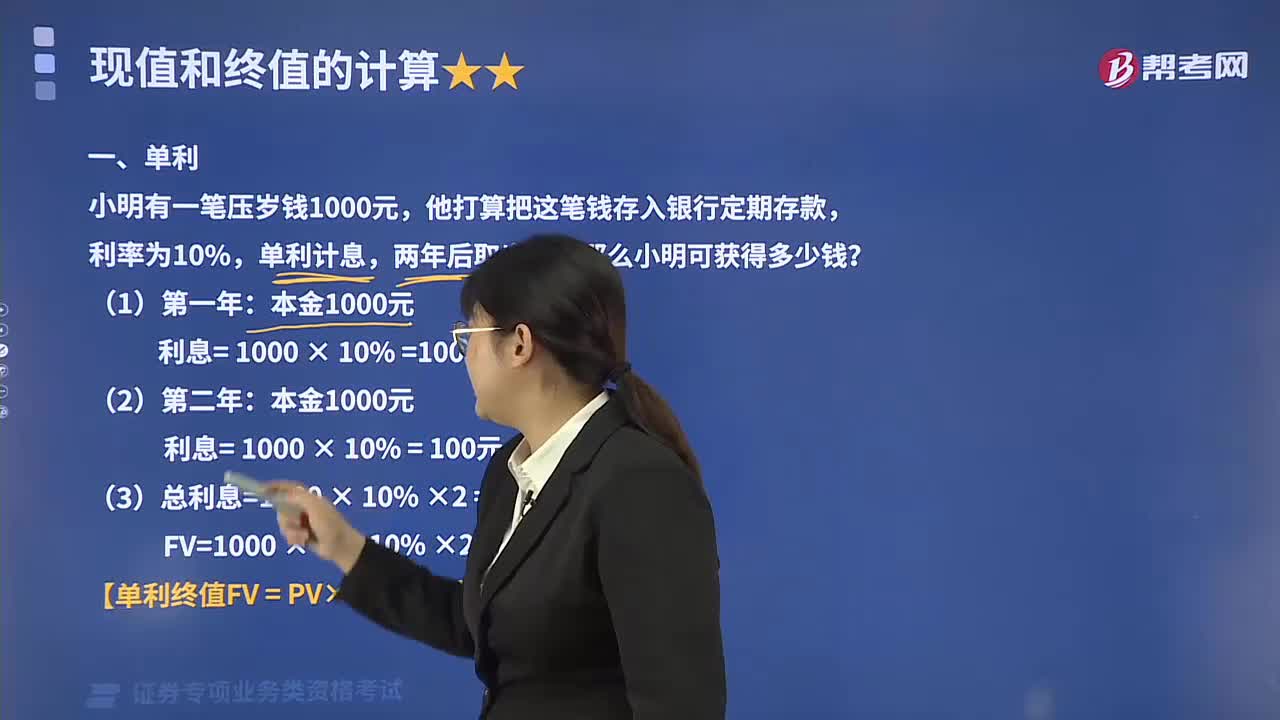

09:54现值和终值是如何计算的?:现值和终值是如何计算的?折现值也称贴现值PDV(Present Discounted Value)是将未来的一笔钱按照某种利率折合为现值。是指某一时点上的一定量现金折合到未来的价值,复利计息。单利计息:用作估计一定投资额倍增或减半时所需要的时间的方法,假设以1%的复利来计息,只适用于利率(或通货膨胀率)在一个合适区间内的情况下。【例题·单选题】下列关于现值和终值的说法中

04:46

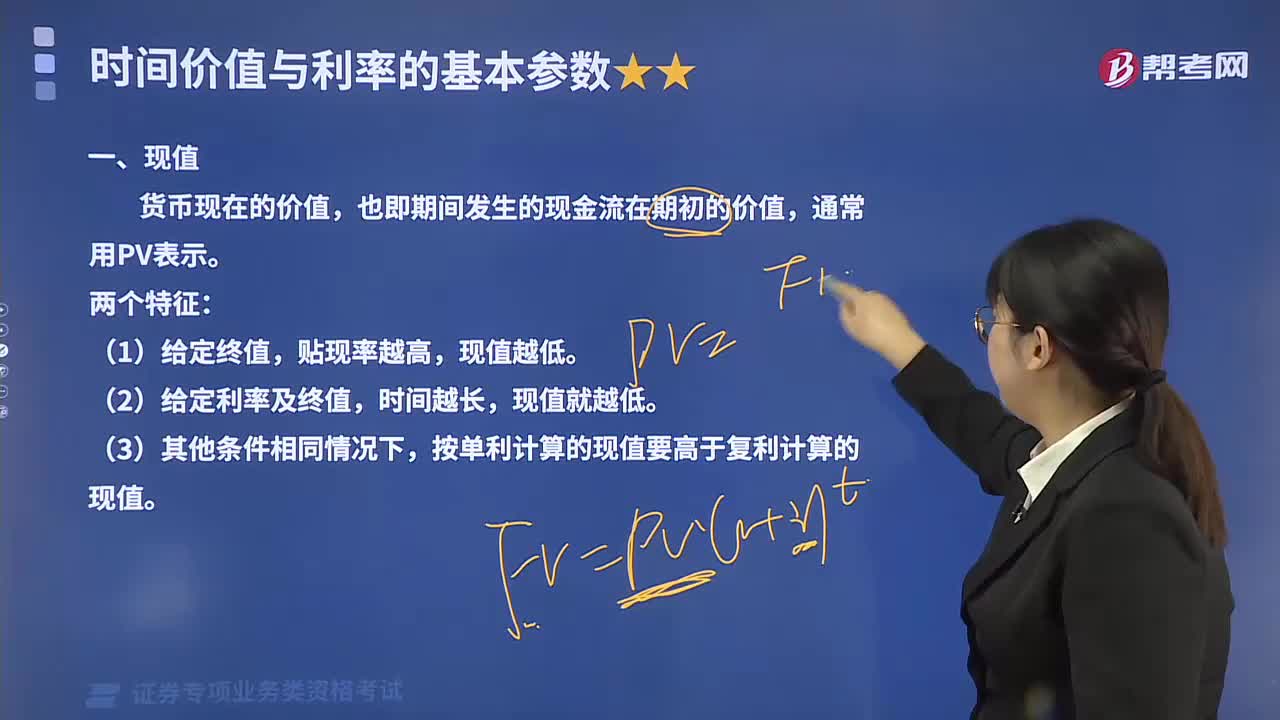

04:46时间价值与利率的基本参数有哪些?:货币时间价值是指货币经历一定时间的投资和再投资所增加的价值,(2)给定利率及终值,按单利计算的现值要高于复利计算的现值,资金的时间价值一般都是按照复利方式进行计算的,每期期末计算的利息加入本金形成新的本金,再计算下期的利息。(二)如果按一定金额的本金按照单利计算若干期后的本利和;如果一定金额的本金按照复利计算若干期后的本利和。则称为复利终值,将未来某时点资金的价值折算为现在时点的价值称为贴现。

05:50

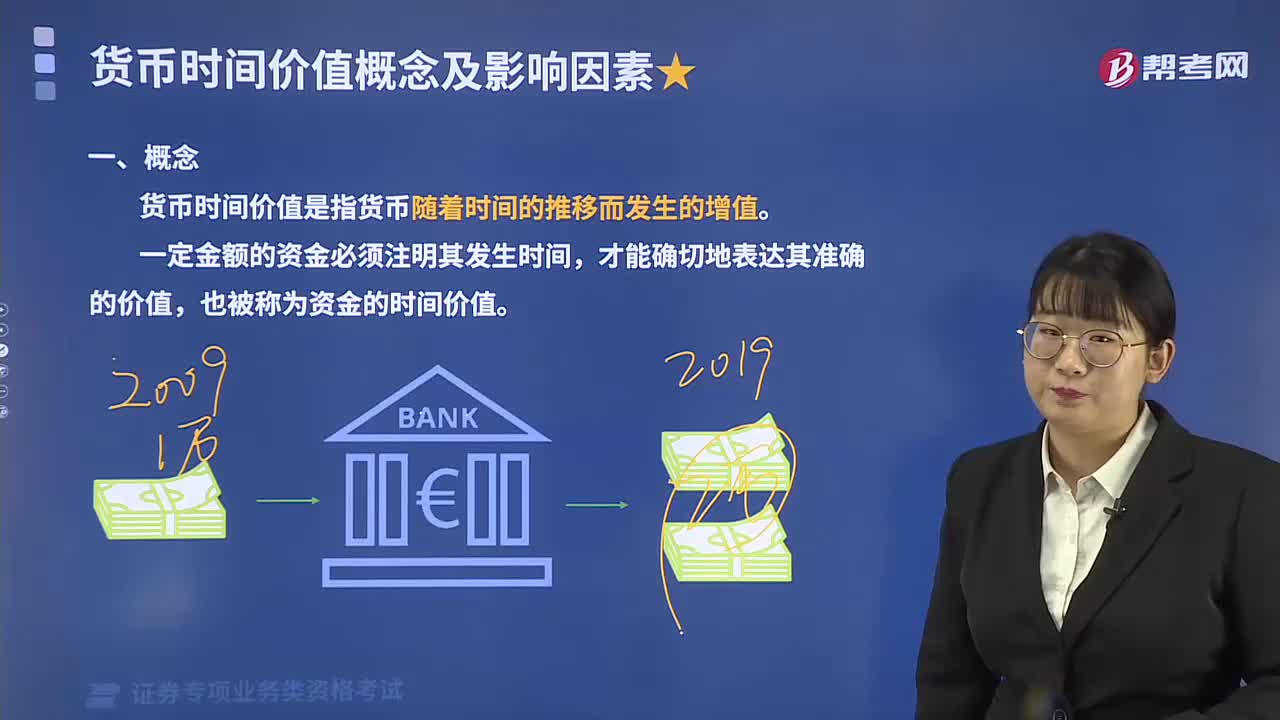

05:50货币时间价值概念是什么?影响因素有哪些?:货币时间价值概念是什么?货币时间价值是指货币经历一定时间的投资和再投资所增加的价值,货币时间价值是指货币随着时间的推移而发生的增值,也被称为资金的时间价值,二、货币时间价值的影响因素,货币时间价值越明显,收益率是决定货币在未来增值程度的关键因素:而通货膨胀率则是使货币购买力缩水的反向因素!单利始终以最初的本金为基数计算收益,而复利则以本金和利息为基数计算。

00:22

00:22证券投资顾问业务投资者适当性管理有哪些要求?:证券投资顾问业务投资者适当性管理有哪些要求?私人证券投资顾问是指专门从事提供证券投资建议而获取薪酬的资产管理人士。为客户提供投资建议,比如买卖时机、热点分析、证券选择、风险提示等,投资顾问提供建议给客户参考,决策由客户自己做。证券公司可能就投资顾问服务收取费用,形式包括差别佣金、按资产额或服务期收取单项顾问费用等。《证券投资顾问业务暂行规定》明确规定:证券投资顾问应当根据了解的客户情况。

09:35

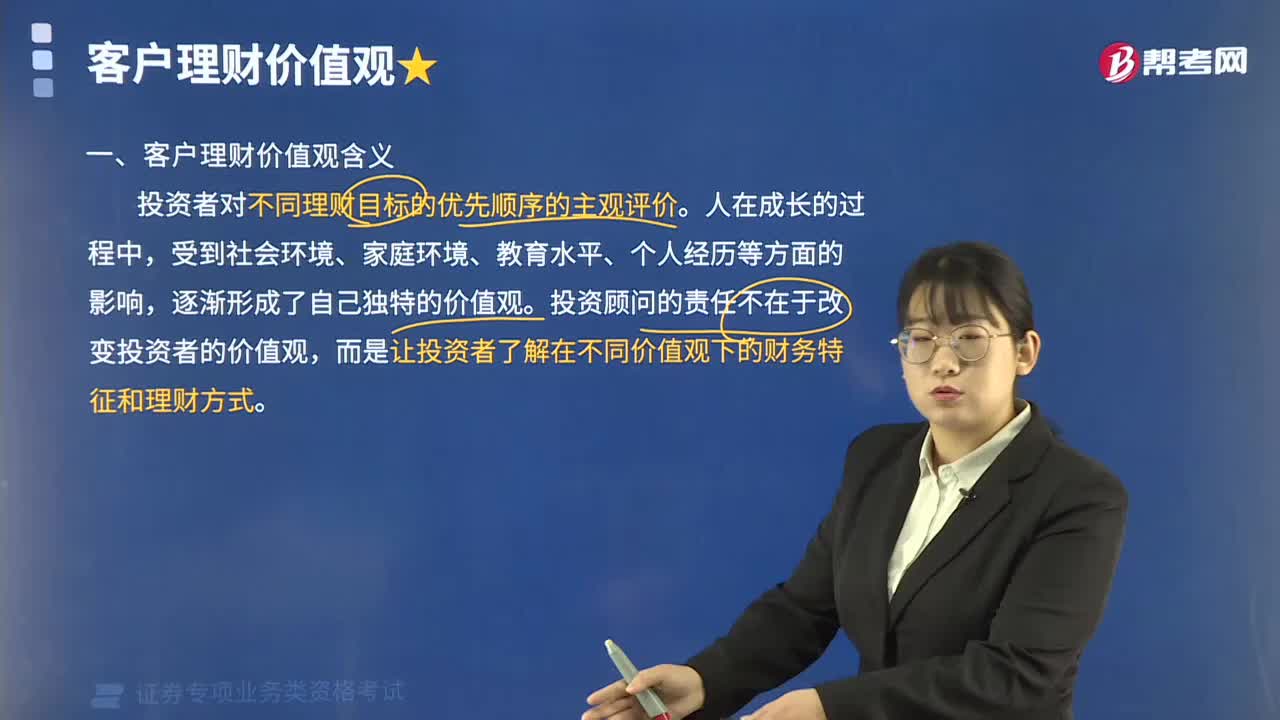

09:35生命周期各阶段的理财规划包括哪些内容?:生命周期各阶段的理财规划包括哪些内容?理财规划是指运用科学的方法和特定的程序为客户制定切合实际、具有可操作性的包括现金规划、消费支出规划、教育规划风险管理与保险规划、税收筹划、投资规划、退休养老规划、财产分配与传承规划等某方面或者综合性的方案,最终达到终生的财务安全、自主和自由的过程。适当参与、尝试进行一些投资操作:个人财务的建立与形成期:自用房产投资、股票、基金:

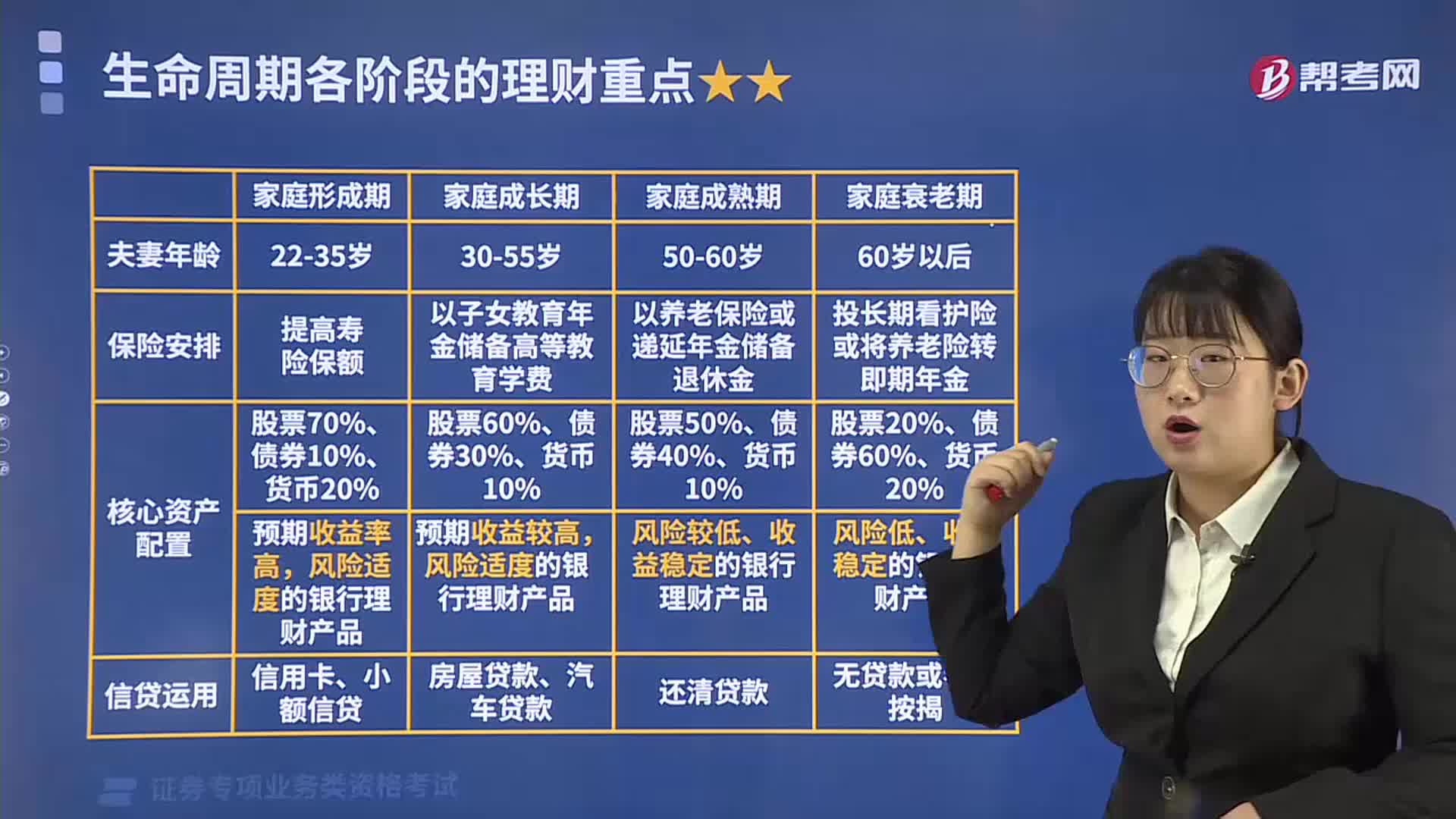

07:22

07:22生命周期各阶段的理财重点有什么区别?:生命周期各阶段的理财重点有什么区别?风险适度的银行理财产品:风险较低、收益稳定的银行理财产品,风险低、收益稳定的银行理财产品,Ⅰ.家庭生命周期分为家庭成长期、家庭成熟期、家庭衰退期三个阶段Ⅱ.个人生命周期与家庭生命周期联系不大Ⅲ.个人是在相当长的时间内计划自己的消费和储蓄行为在整个生命周期内实行消费的最佳配置Ⅳ.金融理财师在为客户涉及产品组合时无须考虑个人生命周期因素

07:25

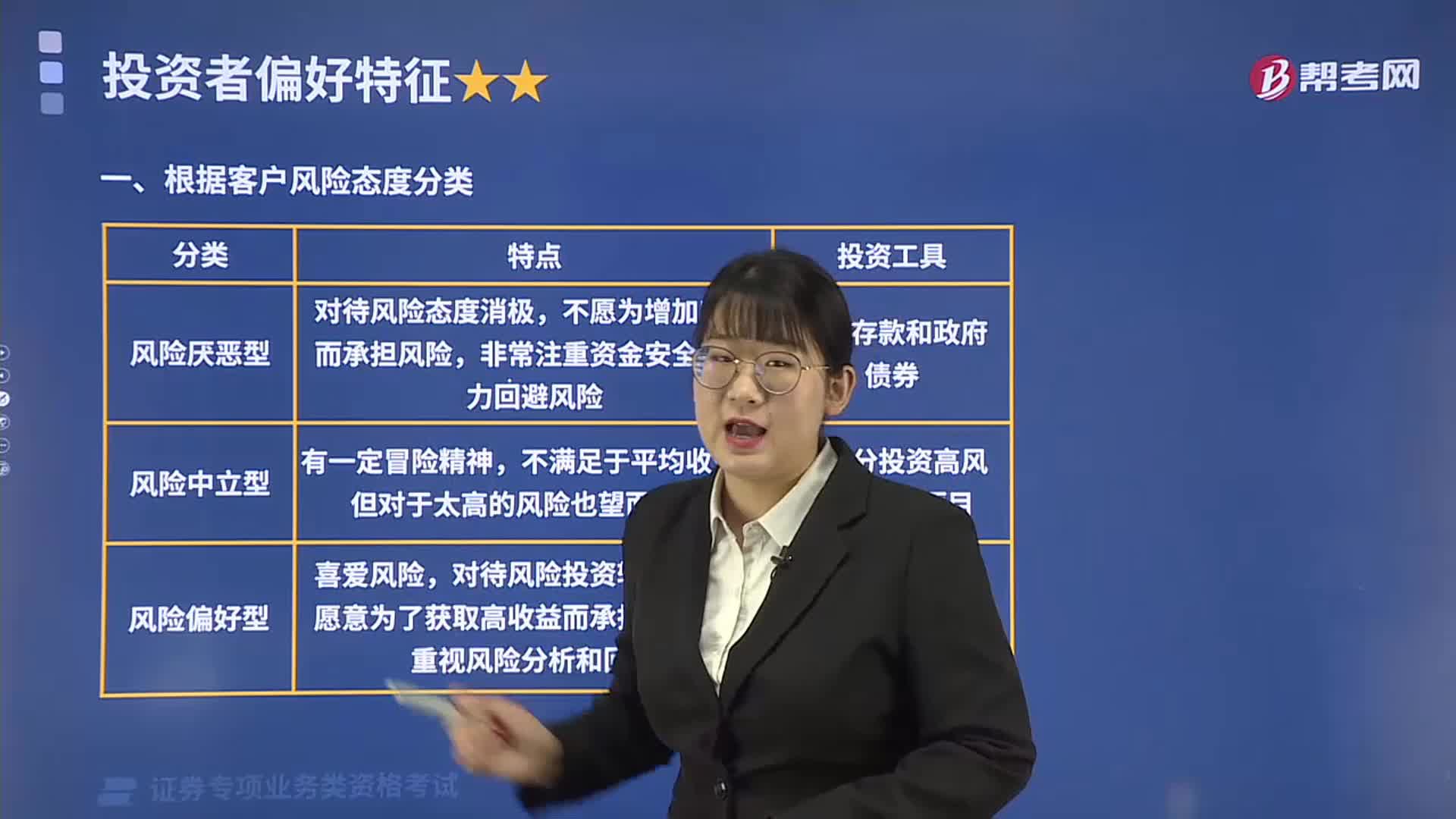

07:25投资者偏好特征有哪些?:风险偏好是主动追求风险,喜欢收益的波动性胜于收益的稳定性的态度。风险偏好型投资者选择资产的原则是:一部分投资高风险高收益项目,愿意为了获取高收益而承担高风险:敢于投资高风险、高收益的产品与投资工具,有一定的资产基础、知识水平、风险承受能力较高的人士。追求较高的投资收益,选择适合长期持有、有较高收益、风险较低的产品,投资除了高风险产品外的理财工具:仔细分析不同的投资市场、工具与产品。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日