下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:51

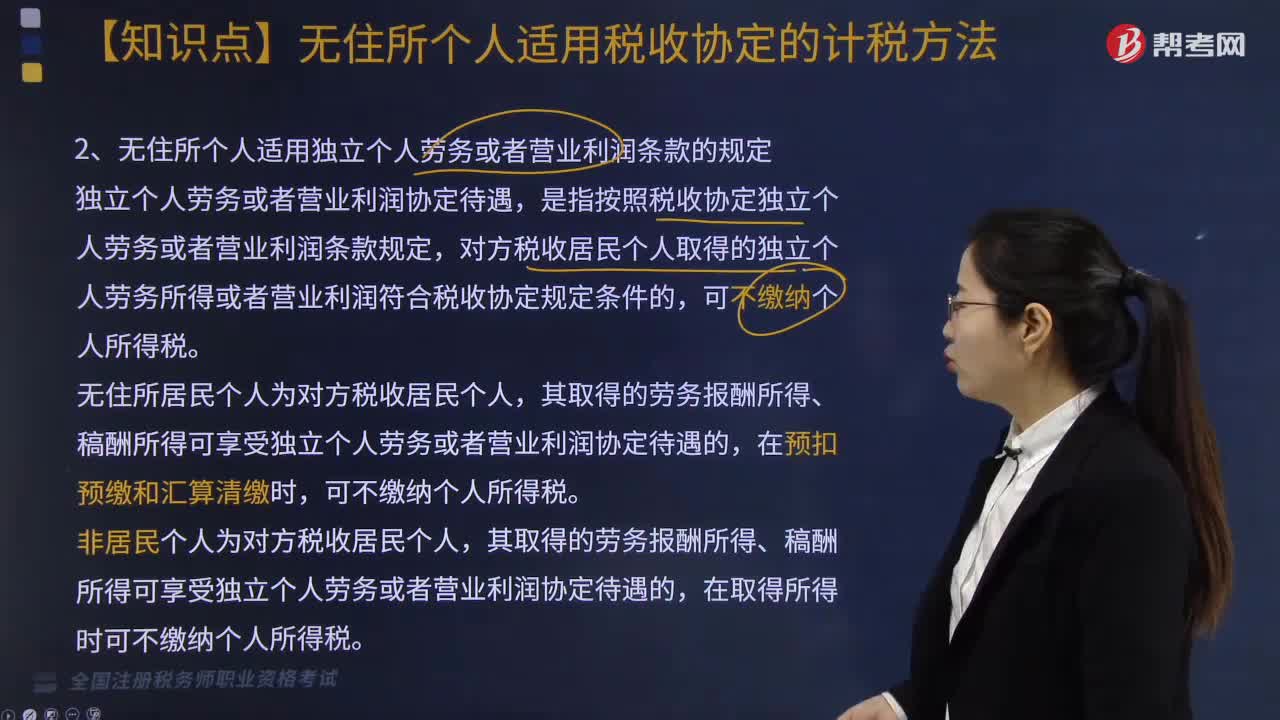

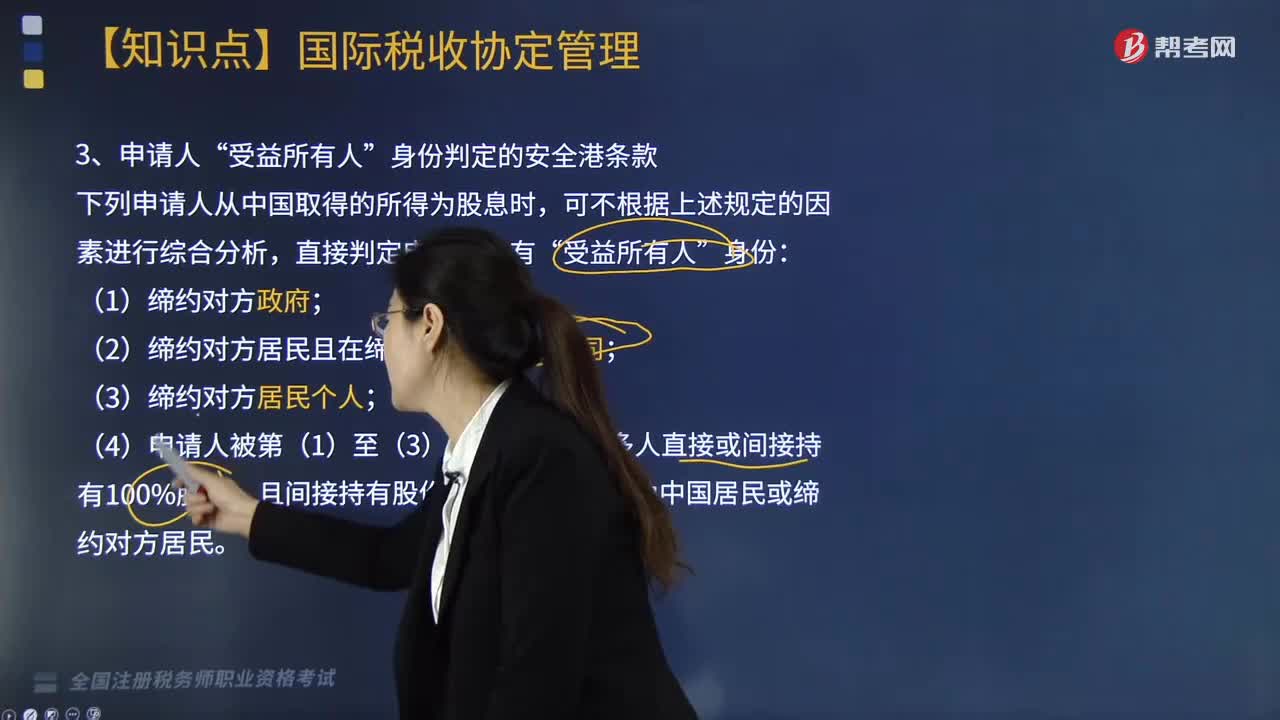

04:51申请人“受益所有人”身份判定的安全港条款有哪些?:【举例】香港居民B投资内地居民并取得股息时,委托投资情况下的受益所有人(2014年24号公告)“是指非居民将自有资金直接委托给境外专业机构用于对居民企业的股权、债权投资,指经其所在地国家或地区政府许可从事证券经纪、资产管理、资金以及证券托管等业务的金融机构。申请认定受益所有人并享受税收协定待遇,非居民若已被认定为受益所有人,该非居民取得股息或利息应仅在缔约国对方征税的。

03:26

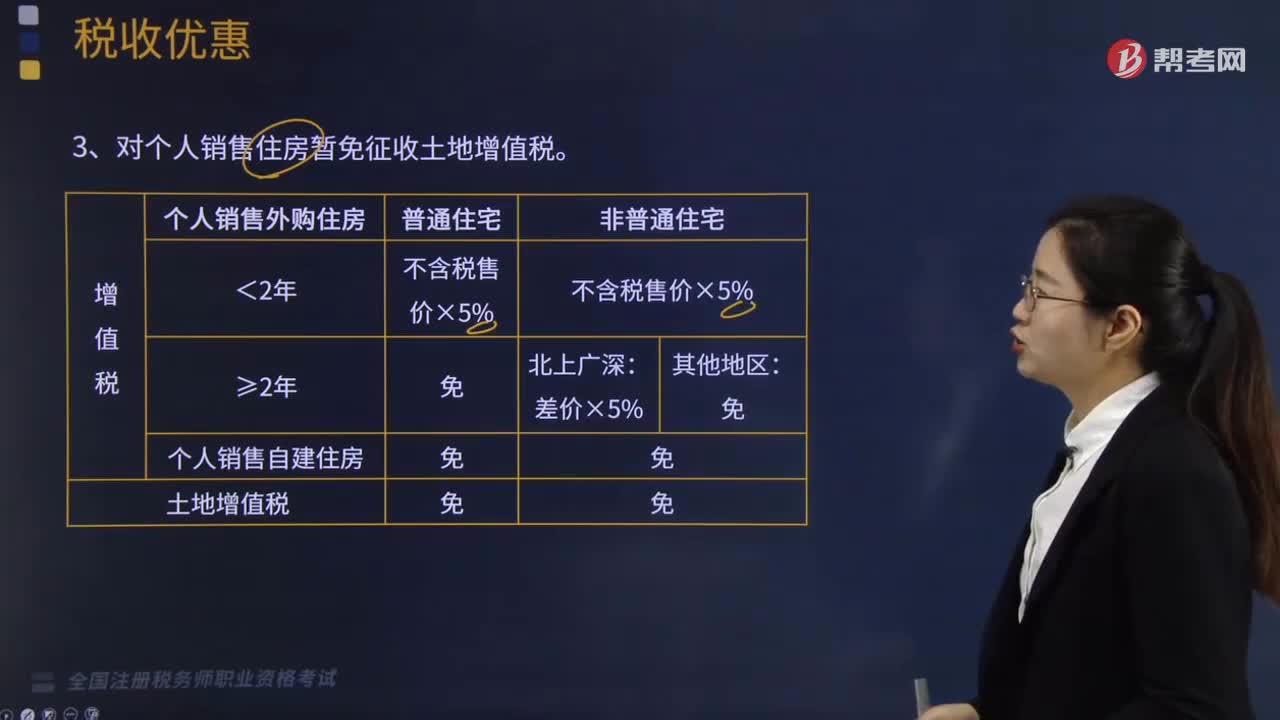

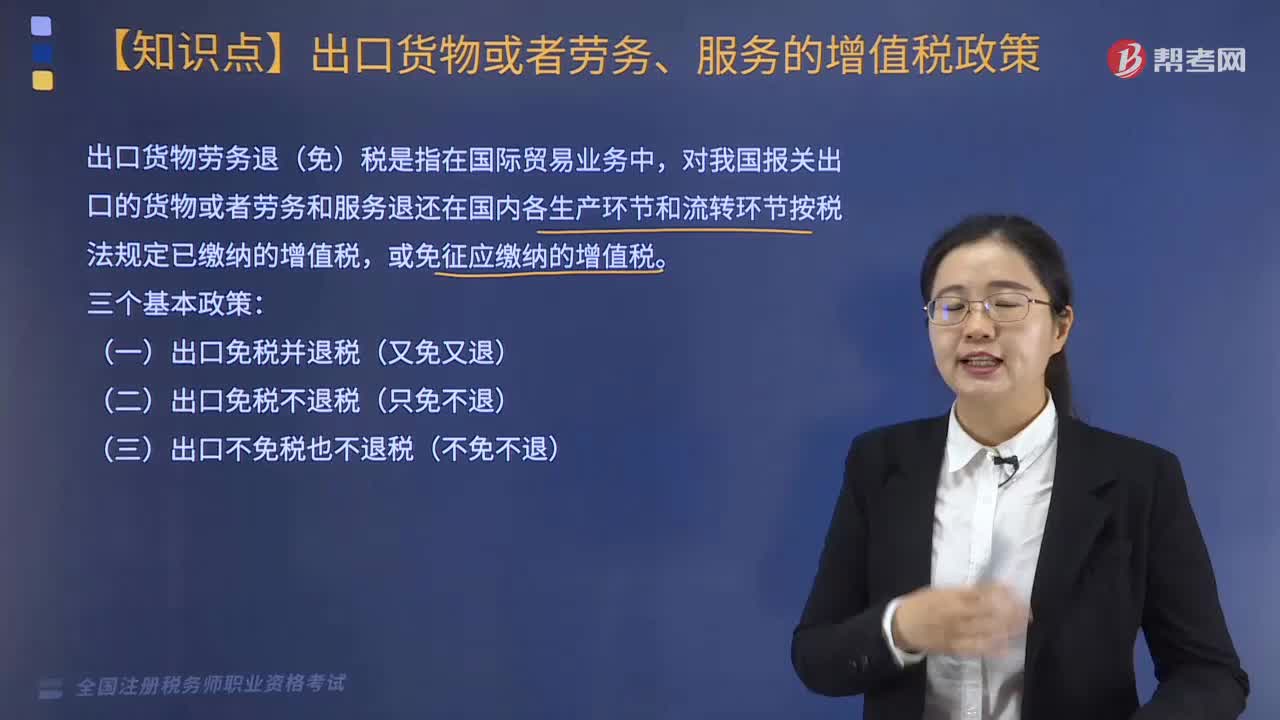

03:26适用增值税免税政策的出口货物劳务服务或无形资产有哪些?:适用增值税免税政策的出口货物劳务服务或无形资产有:【提示】具体指购进时未取得增值税专用发票、海关进口增值税专用缴款书,(8)非列名生产企业出口的非视同自产货物。(11)外贸企业取得普通发票、农产品收购发票、政府非税收入票据的货物。1.出口货物劳务服务在以往环节未纳过税款而无须退税的情况;A.加工企业来料加工复出口的货物C.属于小规模纳税人的生产性企业自营出口的自产货物D.非出口企业委托出口的货物

01:06

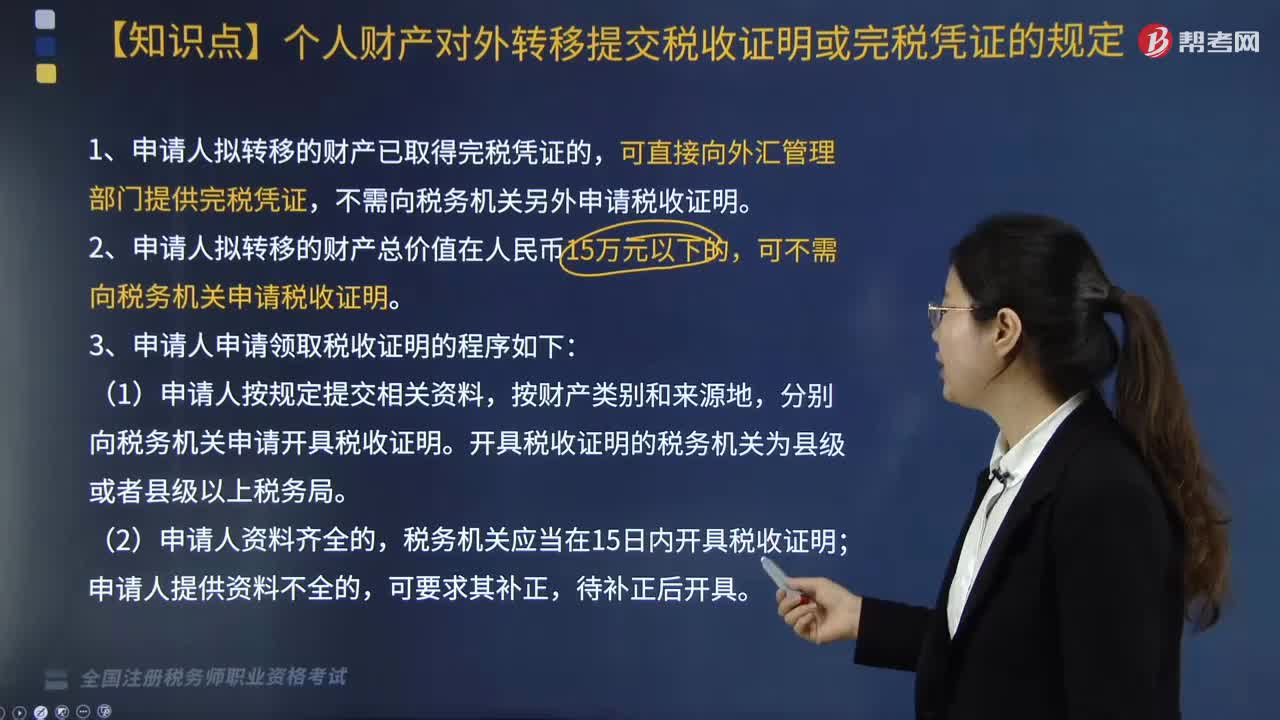

01:06个人财产对外转移提交税收证明或完税凭证有哪些规定?:根据《个人财产对外转移提交税收证明或者完税凭证有关问题的通知》,关于个人财产对外转移提交税收证明或完税凭证规定如下:不需向税务机关另外申请税收证明。可不需向税务机关申请税收证明。3. 申请人申请领取税收证明的程序如下:分别向税务机关申请开具税收证明。开具税收证明的税务机关为县级或者县级以上税务局。税务机关应当在15日内开具税收证明;允许补办申报纳税后开具税收证明。

05:49

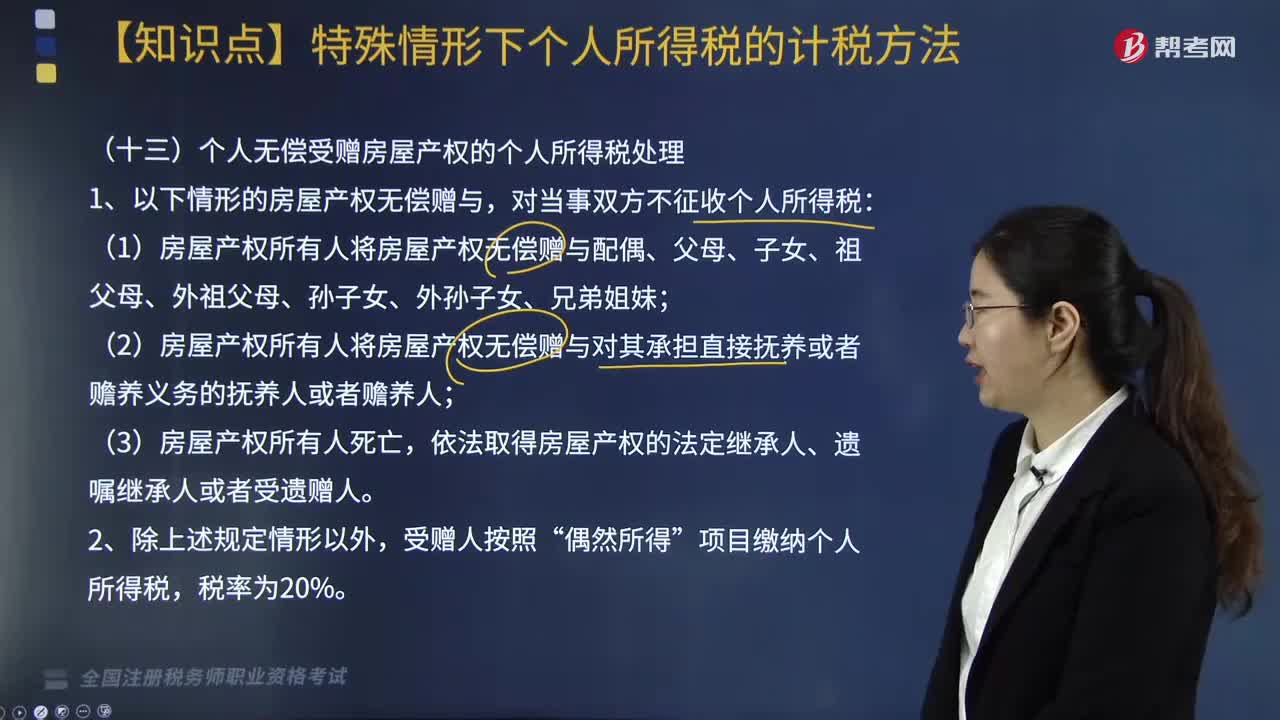

05:49个人无偿受赠房屋产权的个人所得税应如何处理?:个人无偿受赠房屋产权的个人所得税应如何处理?2. 对受赠人无偿受赠房屋计征个人所得税时:应纳税所得额=房地产赠与合同上标明的赠与房屋价值-受赠人支付的相关税费。应纳税所得额=转让受赠房屋的收入-原捐赠人取得该房屋的实际购置成本-赠与和转让过程中受赠人支付的相关税费。余额按照规定的税率缴纳个人所得税,为房屋初次购置全部原值和相关税费之和乘以转让者占房屋所有权的比例。

04:46

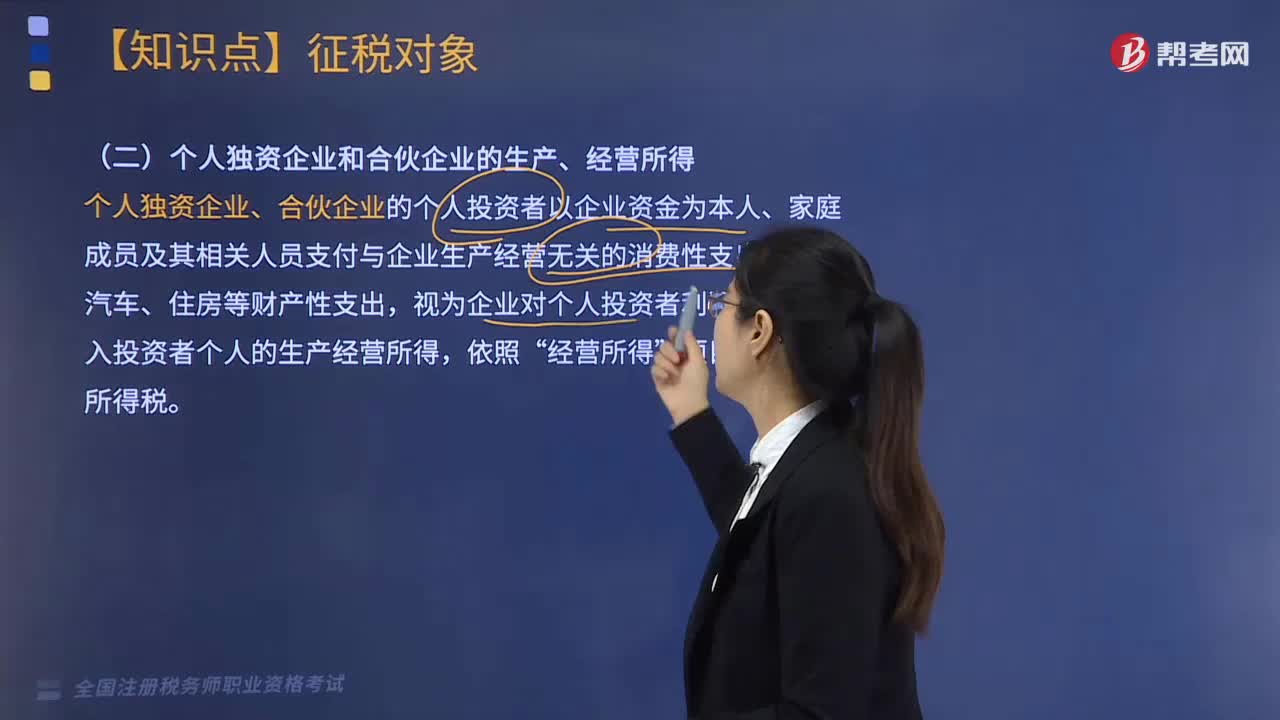

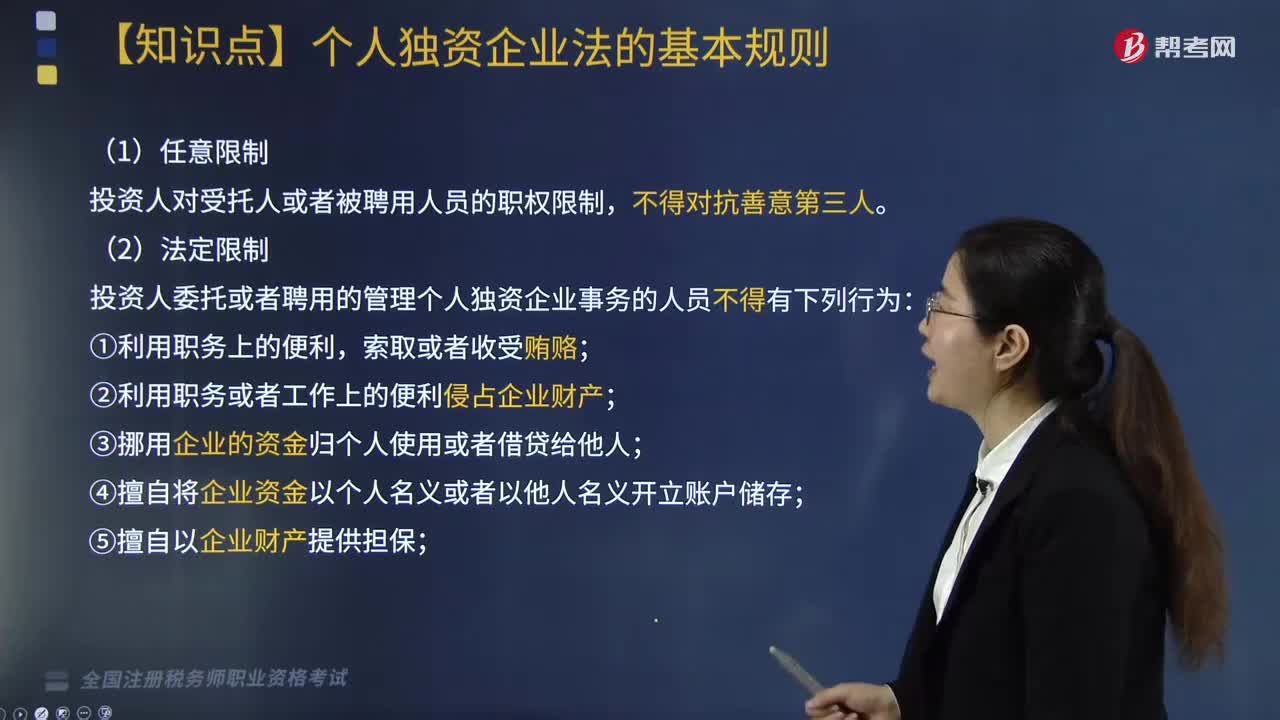

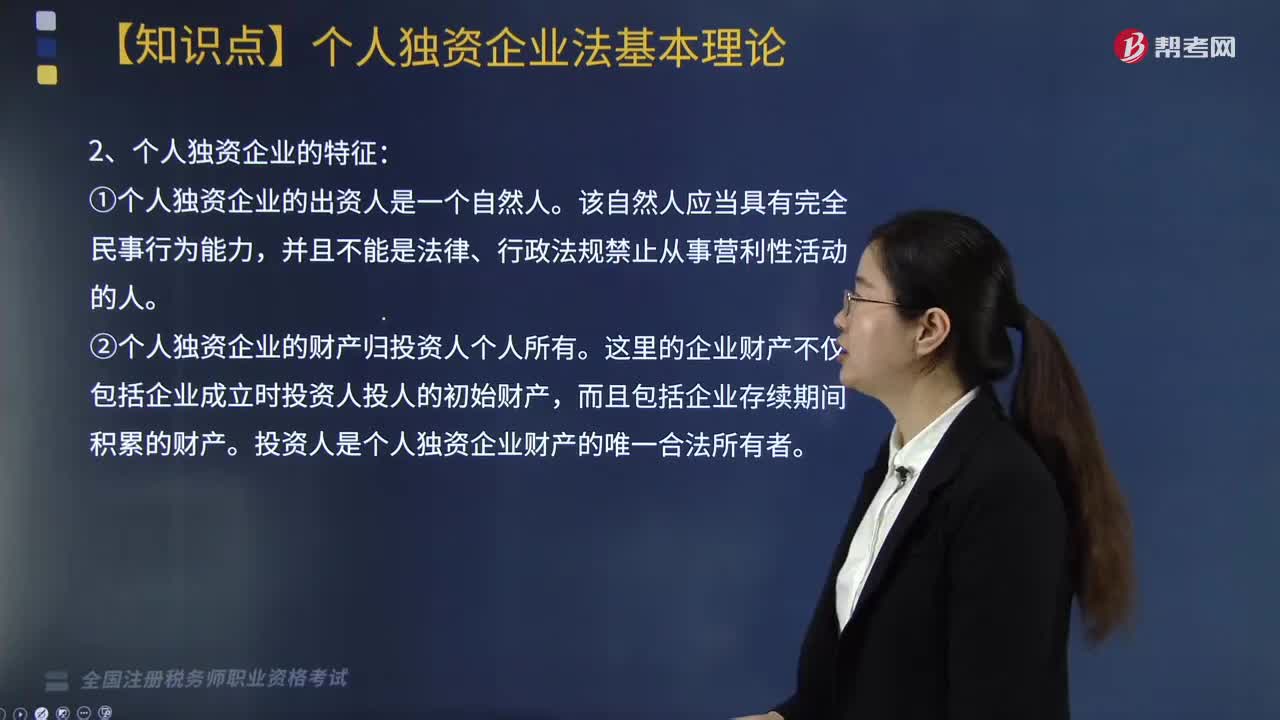

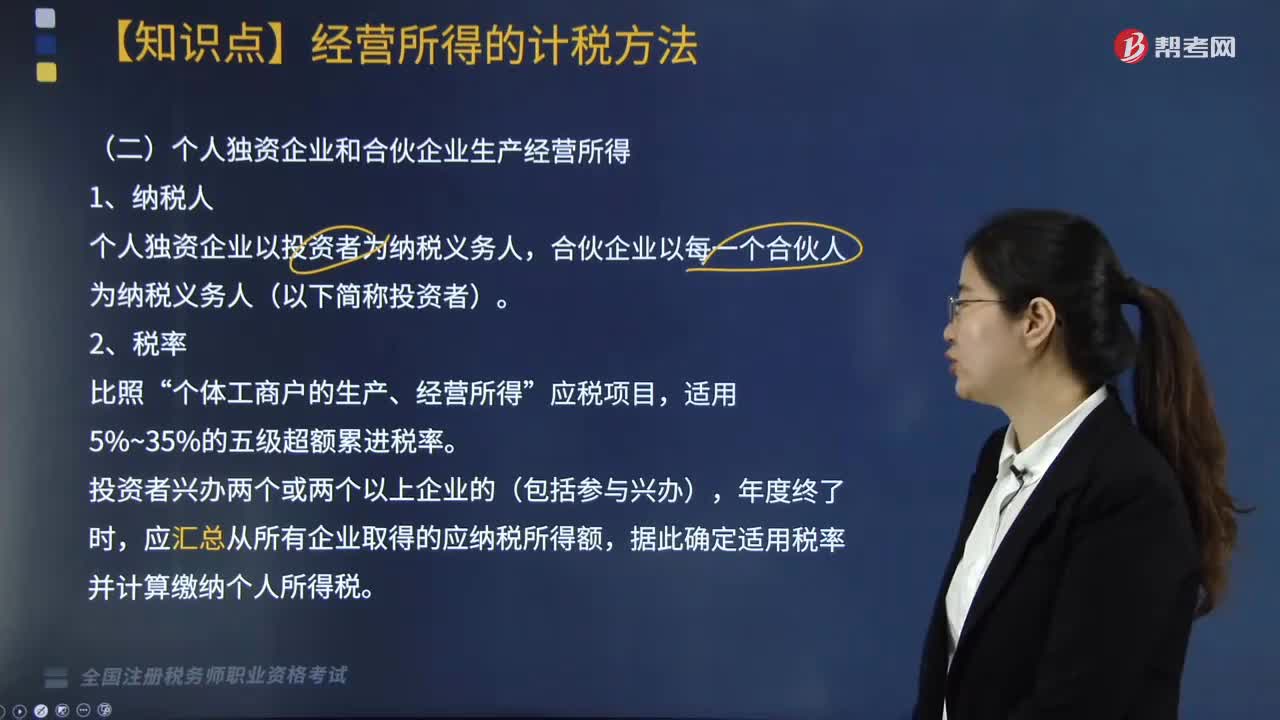

04:46个人独资企业和合伙企业生产经营所得纳税人是指什么?:个人独资企业和合伙企业生产经营所得纳税人是指什么?合伙企业以每一个合伙人为纳税义务人(以下简称投资者)。应汇总从所有企业取得的应纳税所得额。2. 合伙企业的合伙人应纳税所得额的确认原则。(1)合伙企业的合伙人以合伙企业的生产经营所得和其他所得,按照合伙协议约定的分配比例确定应纳税所得额,按照合伙人协商决定的分配比例确定应纳税所得额,按照合伙人实缴出资比例确定应纳税所得额。

04:00

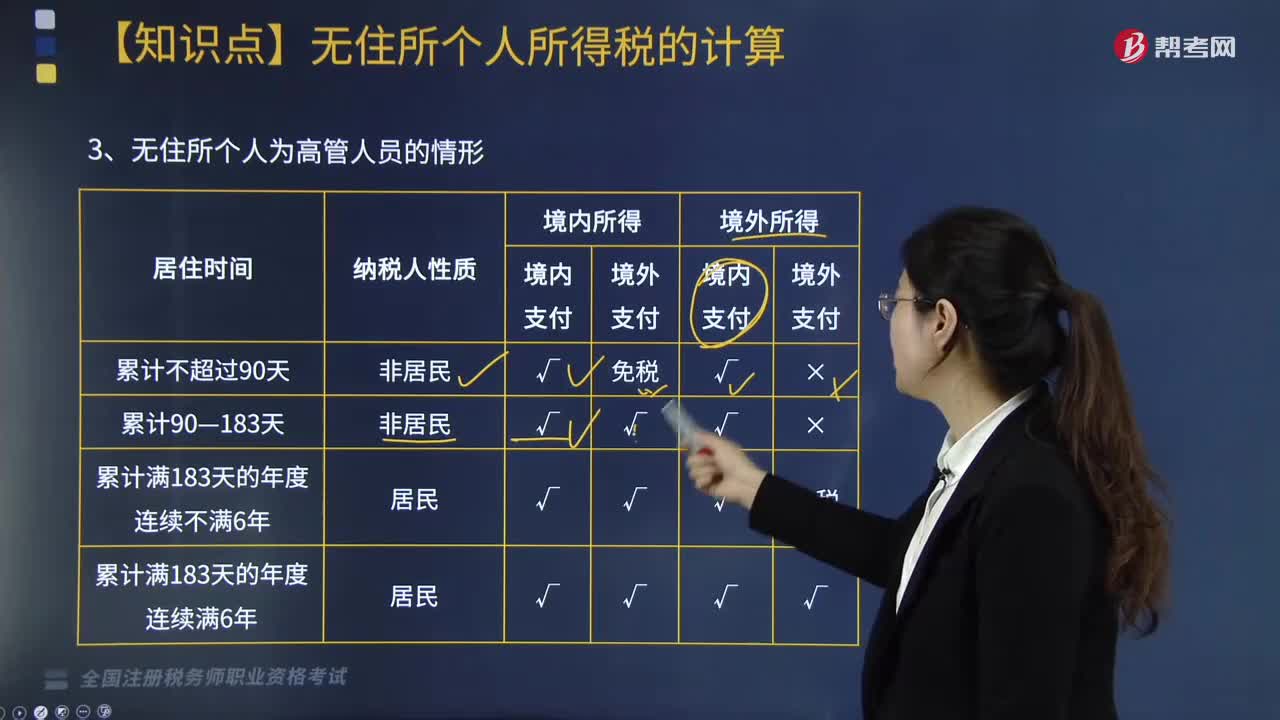

04:00无住所个人为高管人员的情形,工资薪金收入额该如何计算?:无住所个人为高管人员的情形,不是由境内雇主支付或者负担的工资、薪金所得,②高管人员在境内居住时间累计超过90天不满183天的情形。当月工资薪金收入额=当月境内外工资薪金总额×[1-(当月境外支付工资薪金数额÷当月境内外工资薪金总额)×(当月工资薪金所属工作期间境外工作天数÷当月工资薪金所属工作期间公历天数)]。但一个纳税年度内在中国境内居住满183天的个人。

02:46

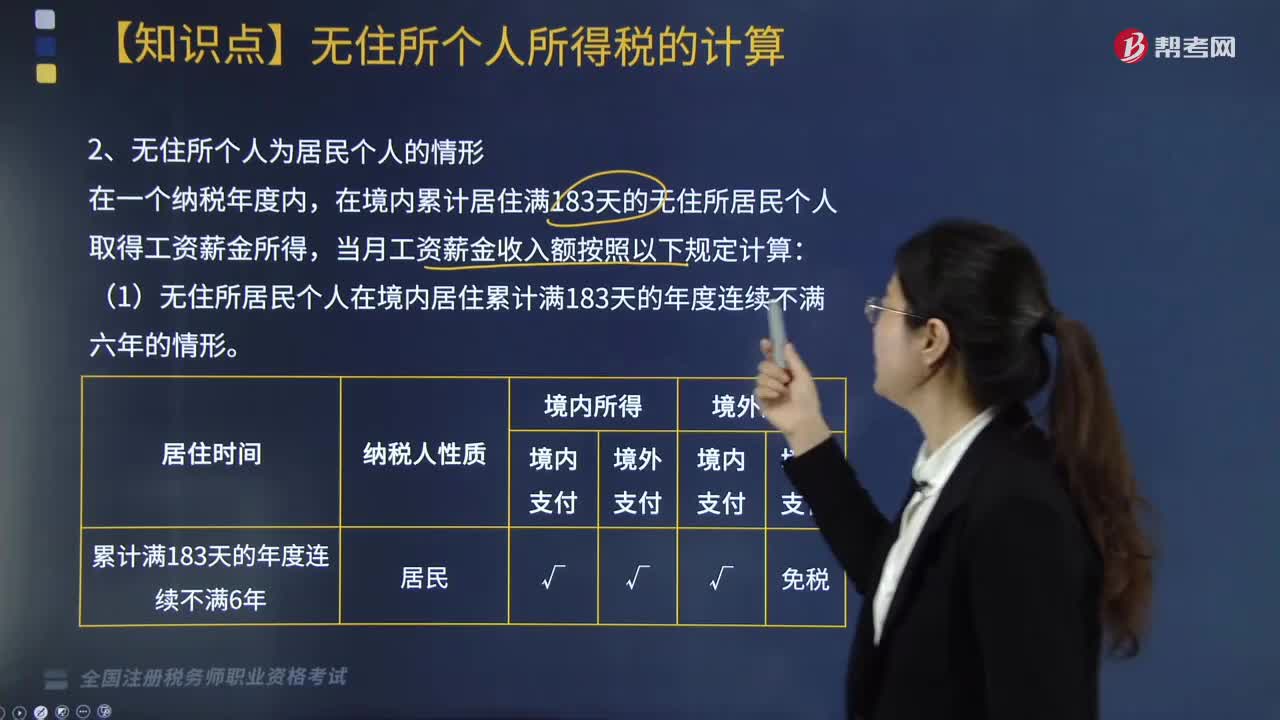

02:46无住所个人为居民个人的情形,如何计算工资薪金收入额?:如何计算工资薪金收入额?在境内累计居住满183天的无住所居民个人取得工资薪金所得,当月工资薪金收入额按照以下规定计算:(1)无住所居民个人在境内居住累计满183天的年度连续不满六年的情形。在境内居住累计满183天的年度连续不满六年的无住所居民个人,除归属于境外工作期间且由境外单位或者个人支付的工资薪金所得部分外。

06:33

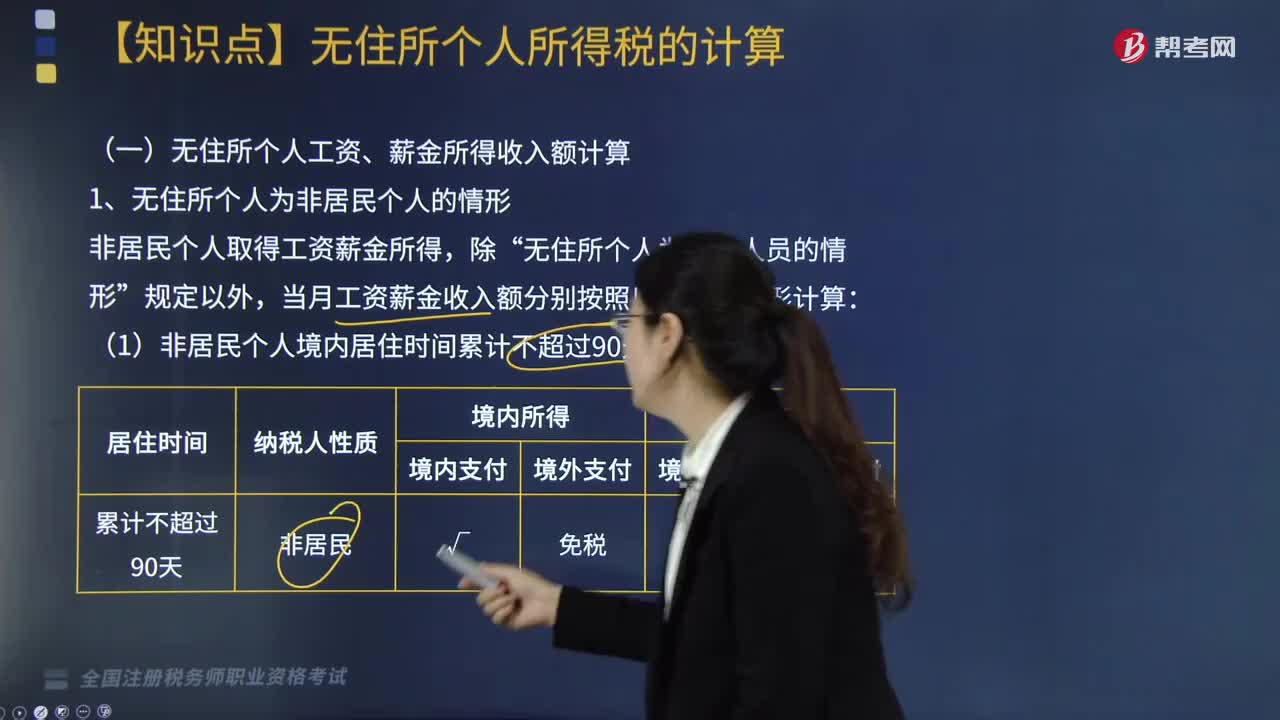

06:33无住所个人为非居民个人的情形时,工资薪金收入额如何计算?:当月工资薪金收入额分别按照以下两种情形计算:仅就归属于境内工作期间并由境内雇主支付或者负担的工资薪金所得计算缴纳个人所得税。当月工资薪金收入额=当月境内外工资薪金总额×(当月境内支付工资薪金数额÷当月境内外支付工资薪金总额)×(当月工资、薪金所属工作期间境内工作天数÷当月工资、薪金所属工作期间公历天数)(境内所得,【提示】当月境内外工资薪金包含归属于不同期间的多笔工资薪金的。

02:47

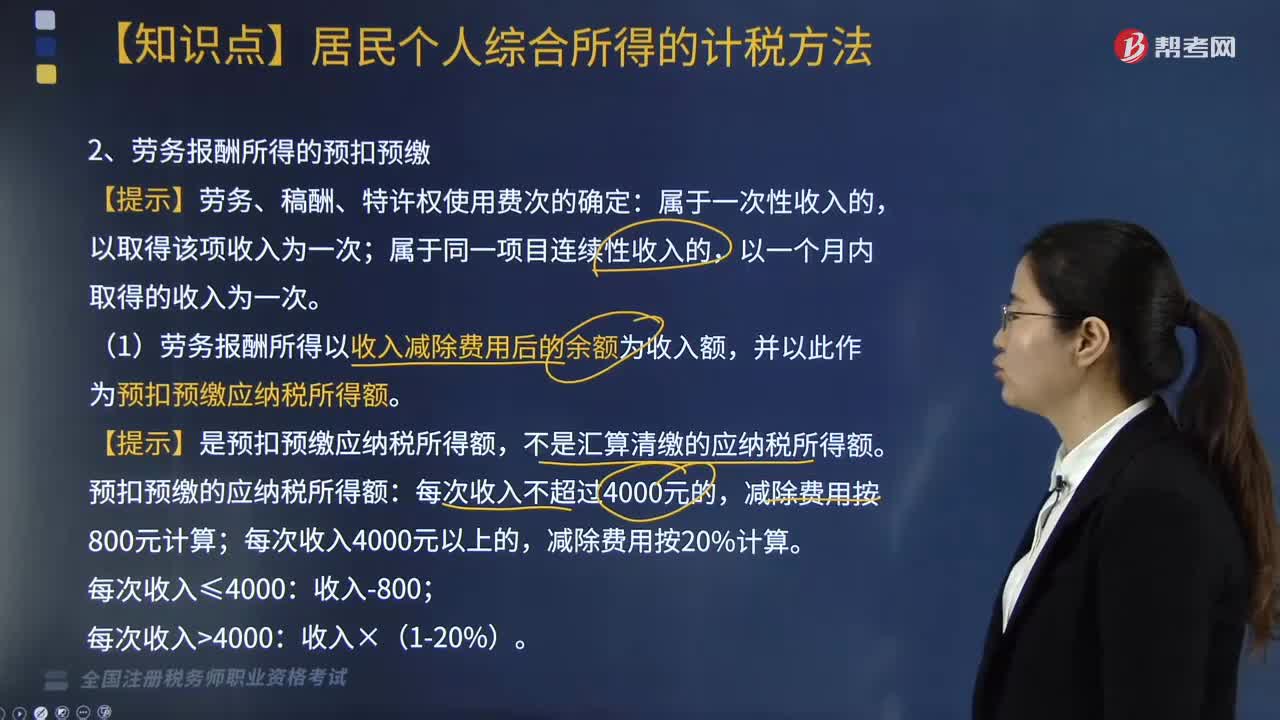

02:47劳务报酬所得如何预扣预缴个人所得税?:劳务报酬所得如何预扣预缴个人所得税?扣缴义务人向居民个人支付劳务报酬所得时,应当按照以下方法按次或者按月预扣预缴税款:【提示】劳务、稿酬、特许权使用费次的确定:(1)劳务报酬所得以收入减除费用后的余额为收入额,并以此作为预扣预缴应纳税所得额。【提示】是预扣预缴应纳税所得额,不是汇算清缴的应纳税所得额。预扣预缴的应纳税所得额:减除费用按20%计算。不同于汇算清缴的税率。

04:56

04:56个人所得税居民个人综合所得如何计算?:个人所得税居民个人综合所得如何计算?由扣缴义务人按月或者按次预扣预缴税款;应当在取得所得的次年3月1日至6月30日内办理汇算清缴。综合所得=纳税年度的综合收入额-基本费用60000元-专项扣除-专项附加扣除-其他扣除,专项扣除、专项附加扣除和依法确定的其他扣除;以居民个人一个纳税年度的应纳税所得额为限额,一个纳税年度扣除不完的。劳务报酬所得、稿酬所得、特许权使用费所得。

01:56

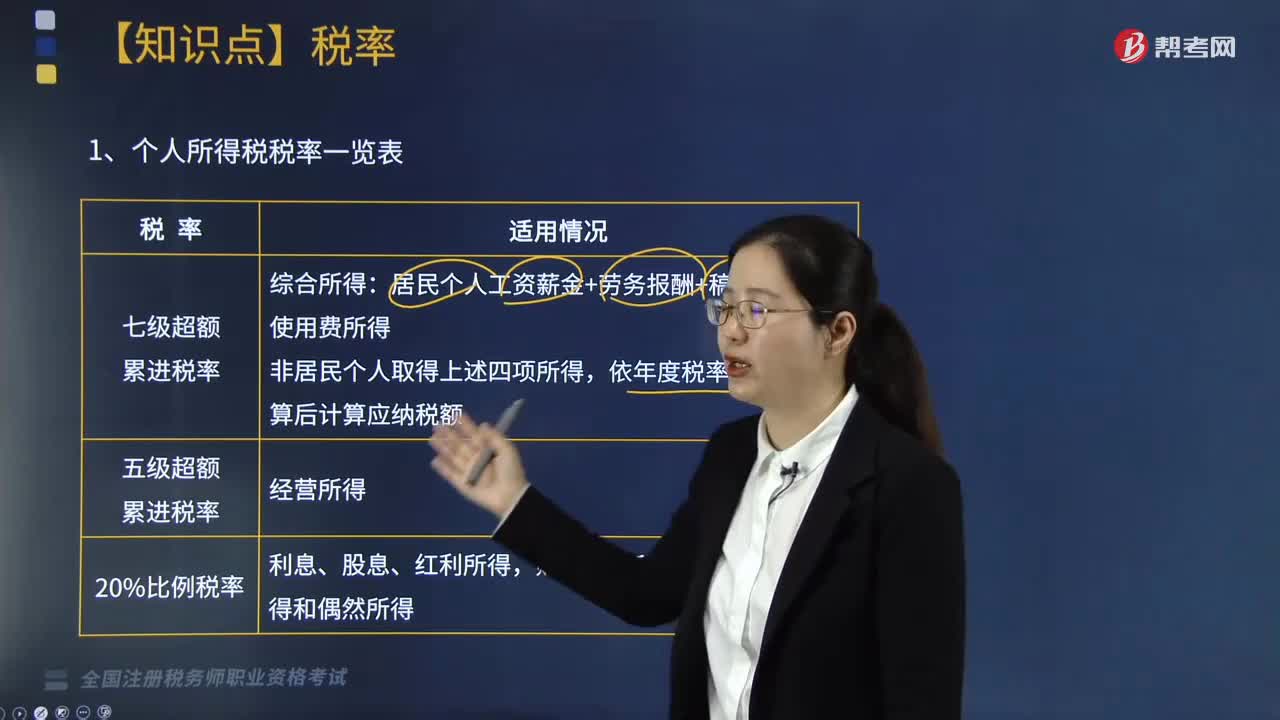

01:56什么是个人所得税税率表?适用税率又有哪些?:什么是个人所得税税率表?个人所得税率是个人所得税税额与应纳税所得额之间的比例。个人所得税率是由国家相应的法律法规规定的,缴纳个人所得税是收入达到缴纳标准的公民应尽的义务。居民个人工资薪金+劳务报酬+稿酬+特许权使用费所得;依年度税率表按月换算后计算应纳税额。五级超额累进税率适用情况:适用5%~35%的五级超额累进税率征收个人所得税的有( )。B. 合伙企业个人投资者的生产经营所得。

07:00

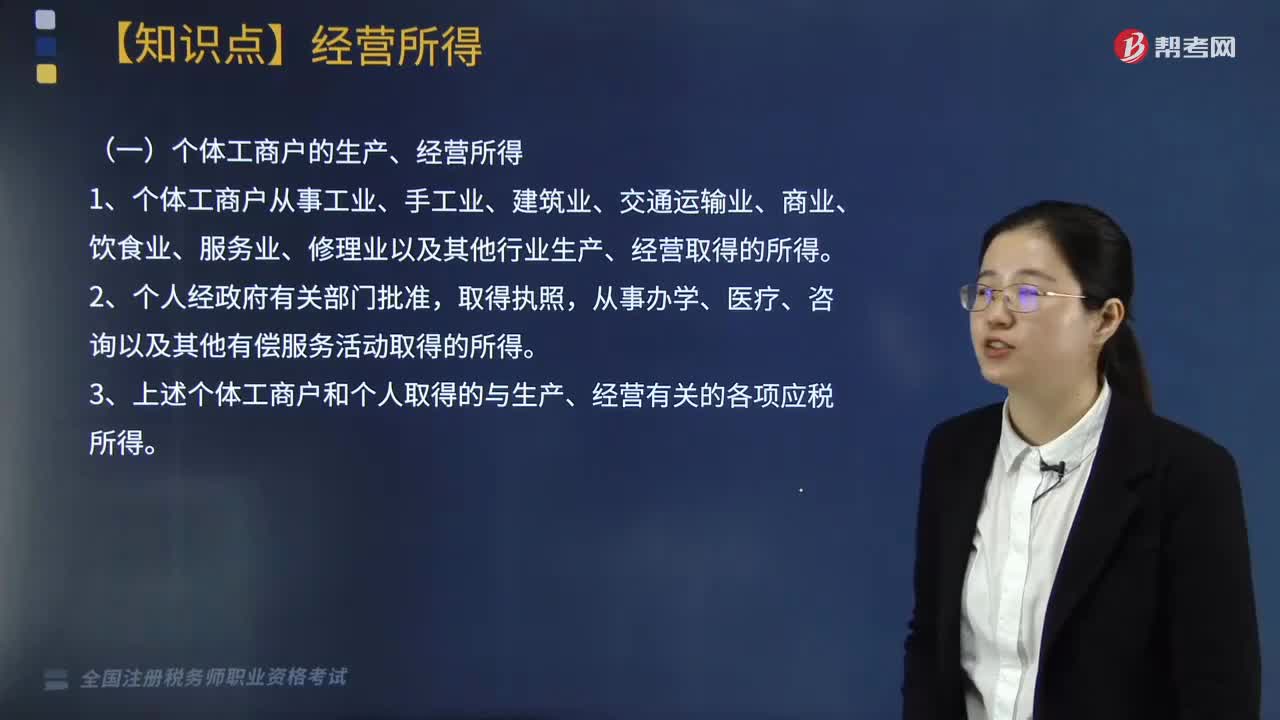

07:00个人所得税中什么是经营所得?:个人所得税中什么是经营所得?个人所得税法规定的各项个人所得中个体工商户的生产、经营所得,3. 上述个体工商户和个人取得的与生产、经营有关的各项应税所得。4. 其他个人从事个体工商业生产、经营取得的所得:同时对进入各类市场销售自产农产品的农民取得的所得暂不征收个人所得税“应与其他行业的生产、经营所得合并计征个人所得税“应就其全部所得计征个人所得税,合伙企业生产经营所得和其他所得采取。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日