下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:30

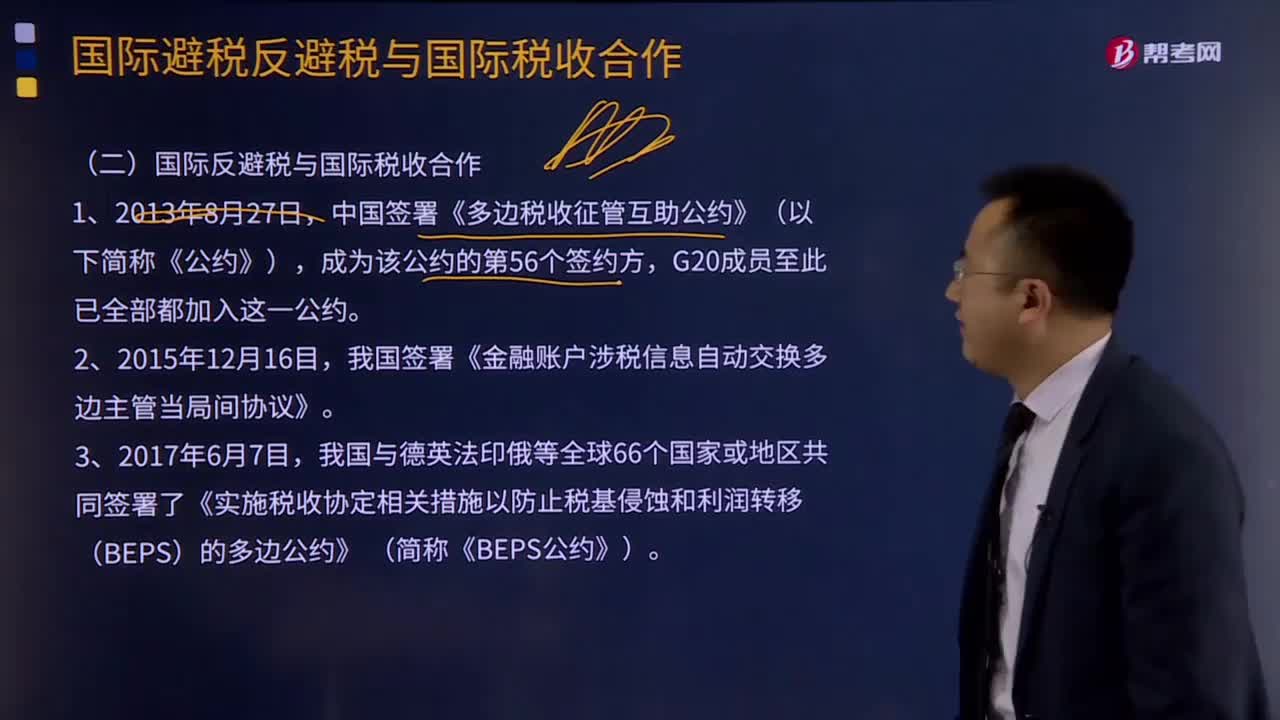

02:30如何理解国际避税反避税与国际税收合作?:如何理解国际避税反避税与国际税收合作?我国签署《金融账户涉税信息自动交换多边主管当局间协议》。我国与德英法印俄等全球66个国家或地区共同签署了《实施税收协定相关措施以防止税基侵蚀和利润转移(BEPS)的多边公约》 (简称《BEPS公约》)。【2017年注册会计师考试真题】不同的征税主体(即不同国家)对不同纳税人的同一税源进行的重复征税,A.经济性国际重复征税。B.政治性国际重复征税

04:20

04:20国际税收协定应该如何理解?:国际税收协定应该如何理解?国际税收协定,是指两个或两个以上的主权国家为了协调相互间在处理跨国纳税人征税事务和其他有关方面的税收关系,也称为国际税收条约。一、国际税收协定的目标:妥善处理国家之间的双重征税问题;即通过采取一定的措施(如免税法、抵免法等)来有效地处理对跨国所得和一般财产价值的双重征税问题,取消税收差别待遇,防止或减少国际避税和国际偷逃税;二、国际税收协定的主要内容;

17:41

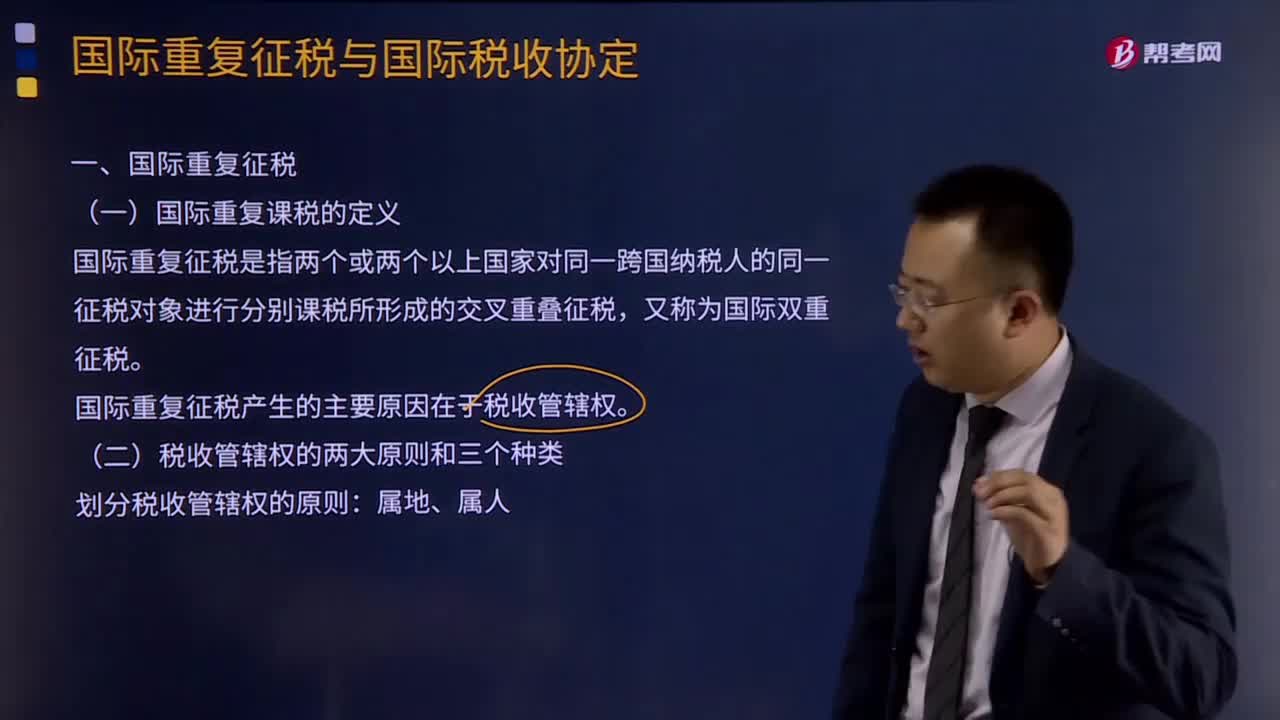

17:41什么是国际重复征税?:国际重复课税的定义:国际重复征税是指两个或两个以上国家对同一跨国纳税人的同一征税对象进行分别课税所形成的交叉重叠征税,国际重复征税产生的主要原因在于税收管辖权。国际重复征税的三种分类:依据税收管辖权相互重叠的形式。国际重复征税的产生也主要有下述几种情形。三、国际重复征税的类别。1、法律性国际重复征税:2、经济性国际重复征税:对不同一纳税人的同一税源重复征税3、税制性国际重复征税

22:12

22:12税收收入是如何划分的?:(一)中央政府固定收入包括消费税(含进口环节海关代征的部分)、车辆购置税、关税、海关代征的进口环节增值税等。(二)地方政府固定收入包括城镇土地使用税、耕地占用税、土地增值税、房产税、车船税、契税、环境保护税和烟叶税等。(三)中央政府与地方政府共享收入主要包括:1、增值税(不含进口环节由海关代征的部分):中国铁路总公司(原铁道部)、各银行总行及海洋石油企业缴纳的部分归中央政府。

01:32

01:32税收征收管理范围如何划分?:税收征收管理范围如何划分?目前,我国的税收分别由税务、海关等系统负责征收管理。税务系统即国家税务总局系统负责征收和管理的税种有:增值税、消费税、车辆购置税、企业所得税、个人所得税、资源税、城镇土地使用税、耕地占用税、土地增值税、房产税、车船税、印花税、契税、城市维护建设税、环境保护税和烟叶税,共16个税种。海关系统负责征收和管理的项目有:关税,船舶吨税,同时负责代征进出口环节的增值税和消费税。

04:43

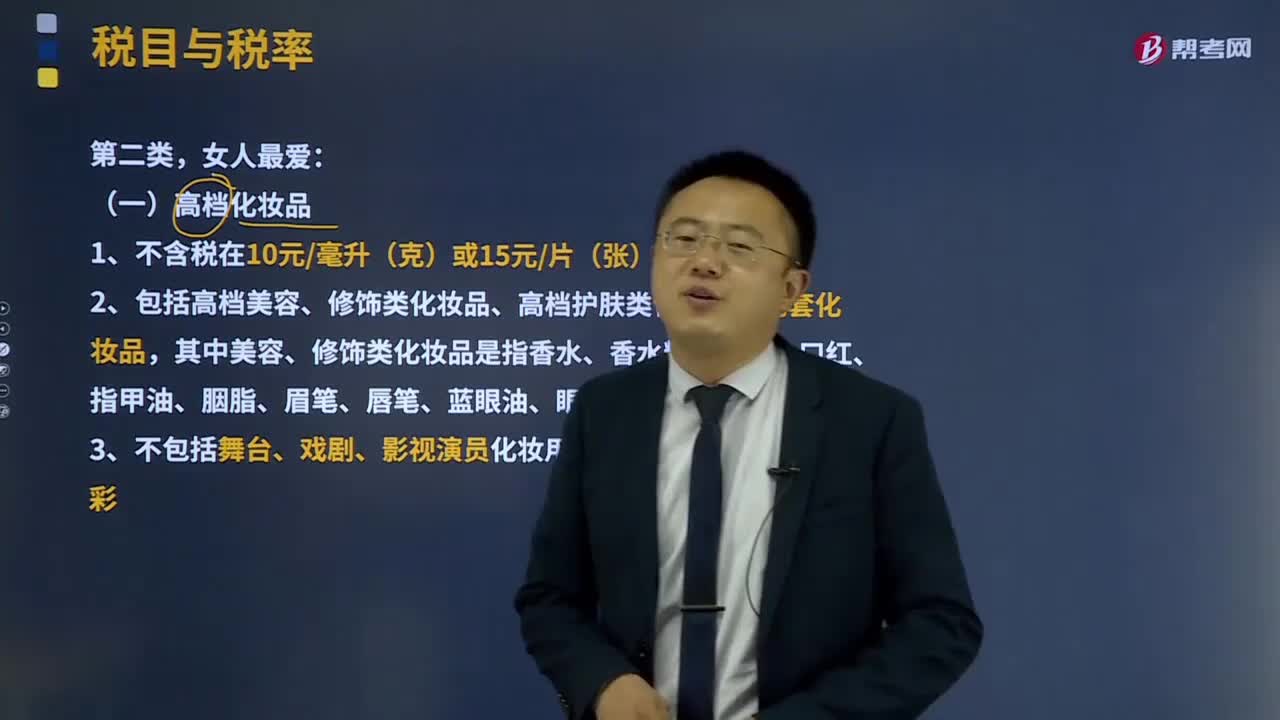

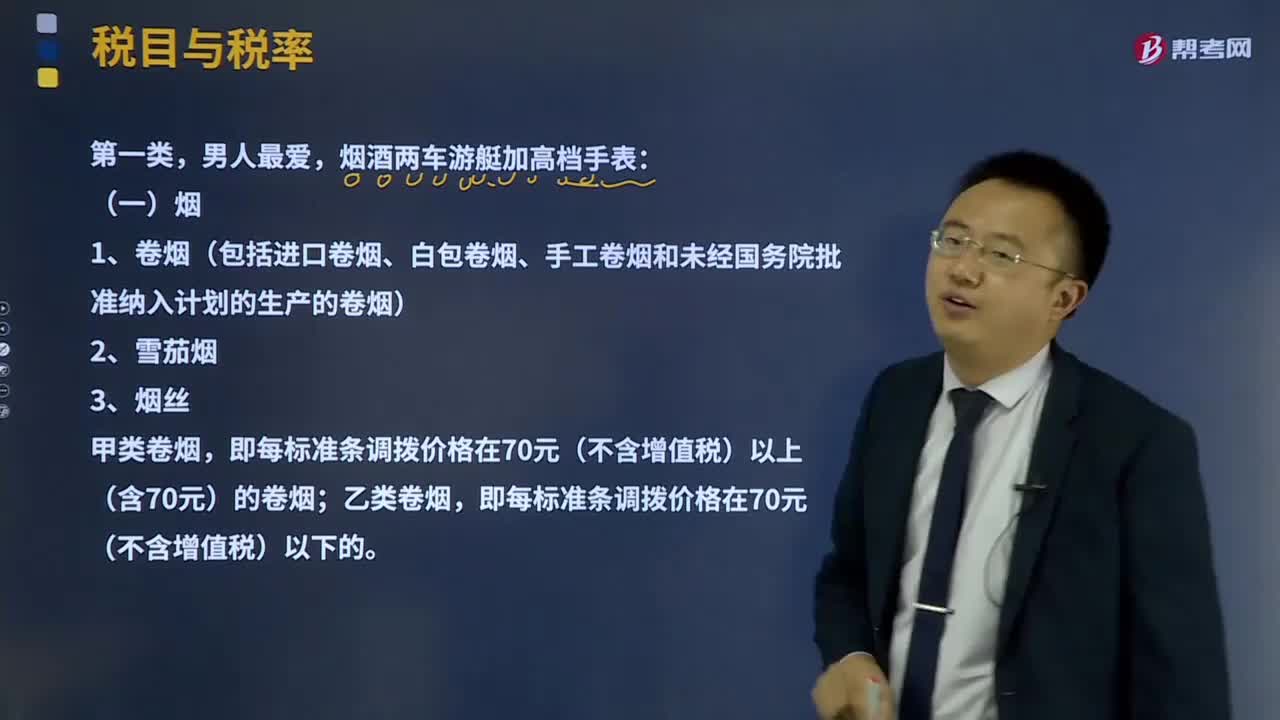

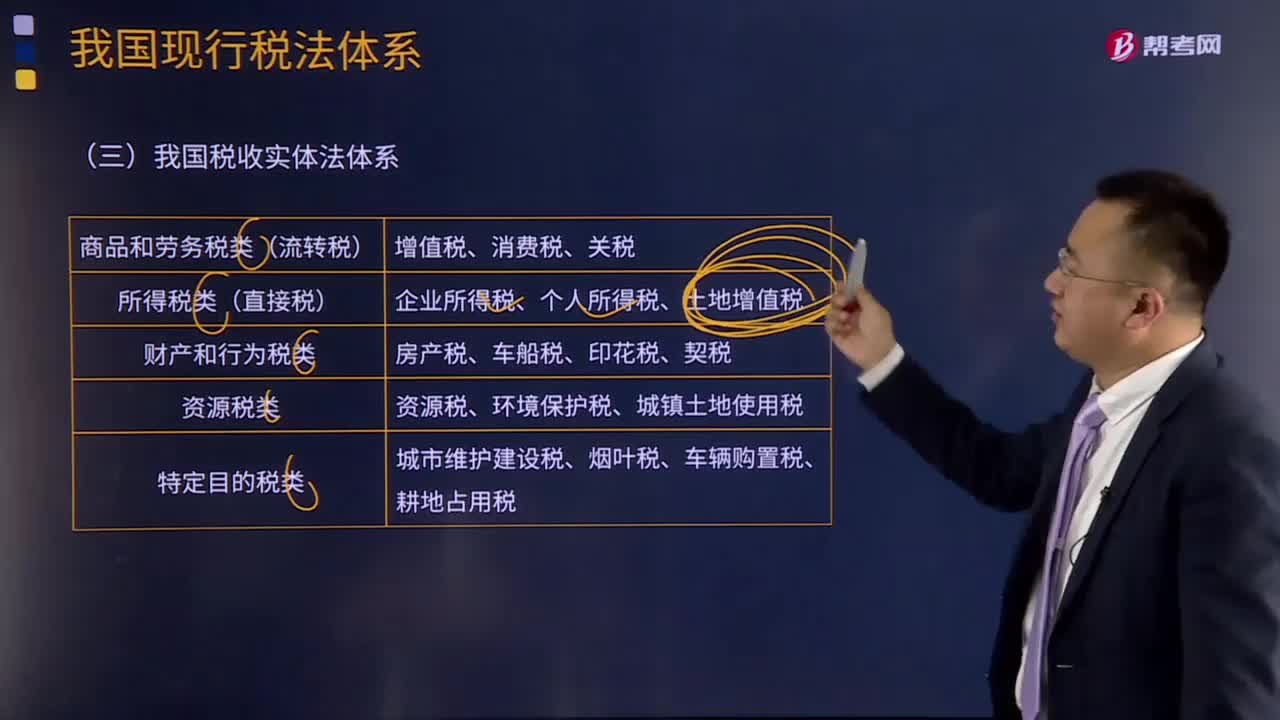

04:43如何理解我国税收实体法体系?:如何理解我国税收实体法体系?我国税收实体法体系可以分为以下五类:(1)商品和劳务税类:包括增值税、消费税、关税。(2)所得税类:包括企业所得税、个人所得税、土地增值税。(3)财产和行为税类:包括房产税、车船税、印花税、契税。(4)资源税类:包括资源税、环境保护税、城镇土地使用税。(5)特定目的税类:包括城市维护建设税、烟叶税、车辆购置税、耕地占用税。

09:32

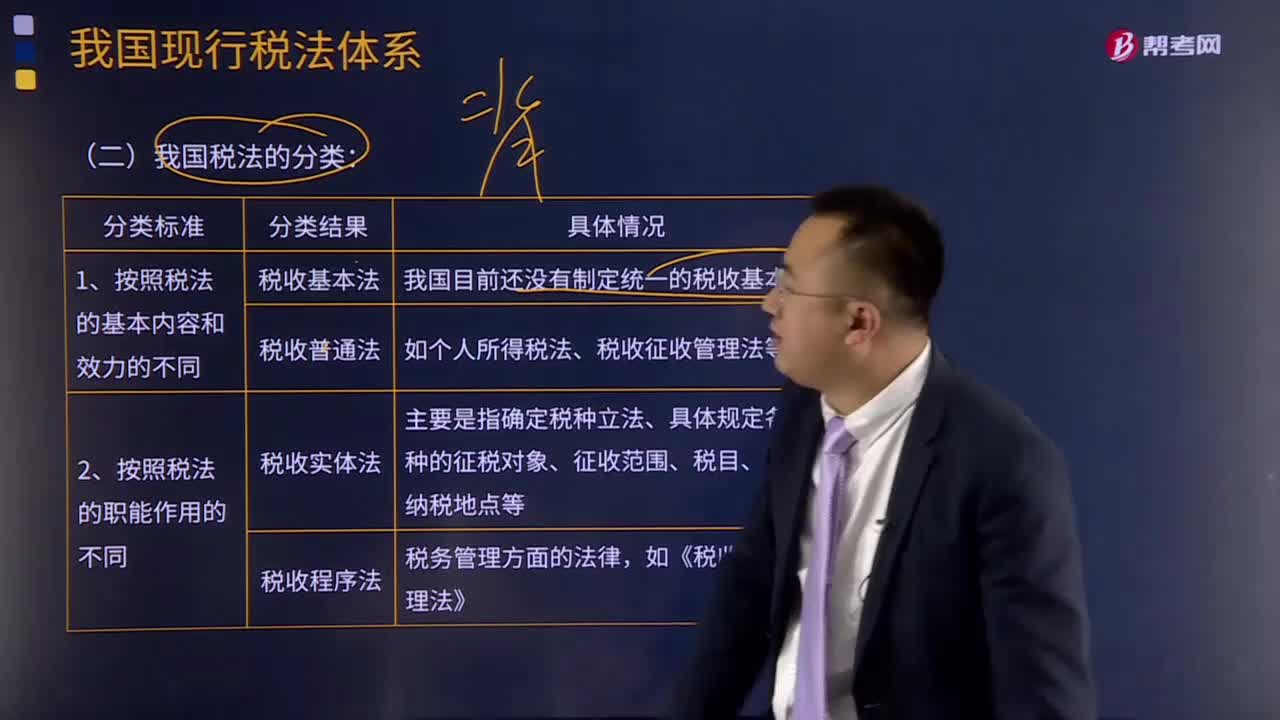

09:32我国税法是如何分类的?:税法体系中各税法按基本内容和效力、职能作用征收对象、权限范围的不同,可分为税收基本法和税收普通法.,其基本内容一般包括税收制度的性质、税务管理机构、税收立法与管理权限、纳税人的基本权利与义务、征税机关的权利和义务、税种设置等,税收普通法是根据税收基本法的原则。对税收基本法规定的事项分别立法实施的法律,可分为税收实体法和税收程序法,税收实体法主要是指确定税种立法。

03:19

03:19如何理解费用的定义及其确认条件?:是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出,因日常活动所产生的费用通常包括销售成本营业成本、职工薪酬、折旧费、无形资产摊销费等,企业非日常活动所形成的经济利益的流出不能确认为费用,(2)费用会导致所有者权益的减少。与费用相关的经济利益的流出应当会导致所有者权益的减少,不会导致所有者权益减少的经济利益的流出不符合费用的定义。

09:38

09:38如何理解收入的定义及其确认条件?:是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。(2)收入最终会导致所有者权益的增加,与收入相关的经济利益的流入应当会导致所有者权益的增加。不会导致所有者权益增加的经济利益的流入不符合收入的定义,经济利益的流入有时是所有者投入资本的增加所导致的,所有者投入资本的增加不应当确认为收入。即在客户取得相关商品控制权时确认收入。

01:30

01:30如何理解税收法律关系的保护?:如何理解税收法律关系的保护?税收法律关系是同国家利益及企业和个人的权益相联系的。保护税收法律关系,实质上就是保护国家正常的经济秩序、保障国家财政收人和维护纳税人的合法权益。税收法律关系的保护形式和方法是很多的,《刑法》对构成逃避缴纳税款、抗税罪给予刑罚的规定,以及税法中对纳税人不服税务机关征税处理决定,可以申请复议或提出诉讼的规定等都是对税收法律关系的直接保护。

05:34

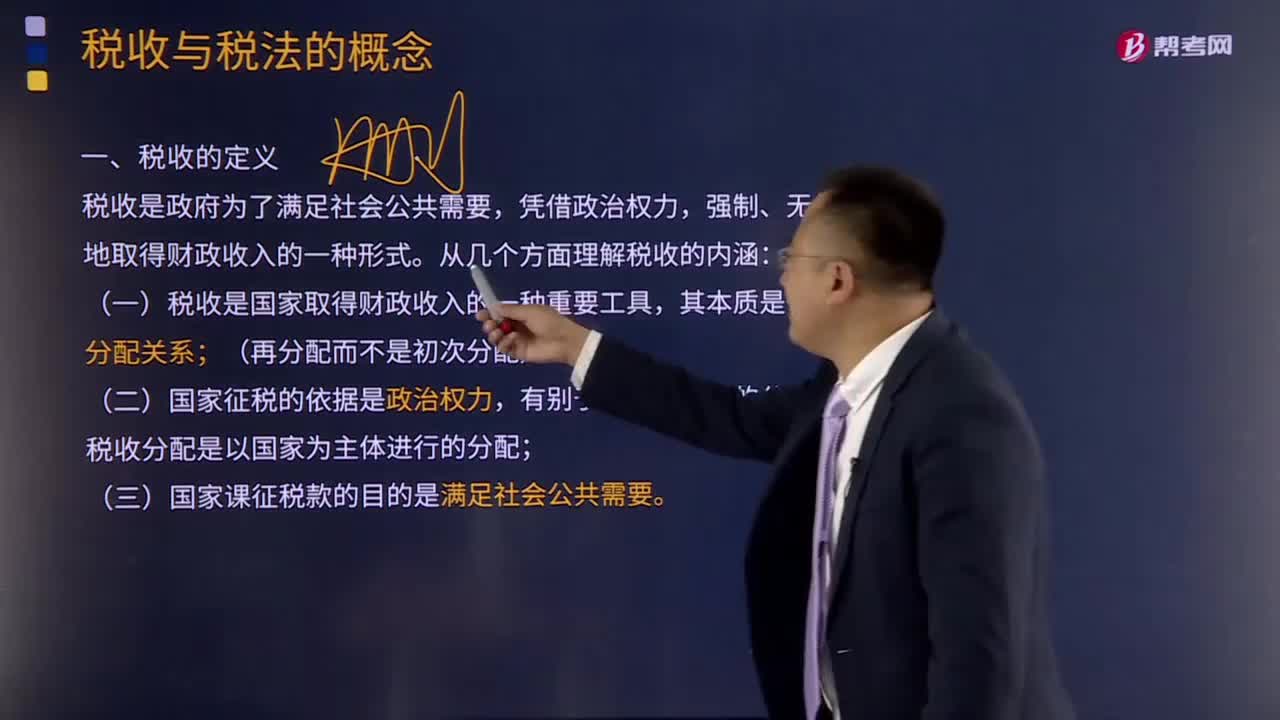

05:34如何理解税收的定义?:理解税收的内涵需要从税收的分配关系本质、国家税权、税收目的三个方面来把握。是国家参与社会产品价值分配的法定形式,因此征税的过程实际上是国家参与社会产品的分配过程:国家与纳税人之间形成的这种分配关系与社会再生产中的一般分配关系不同;税收分配是以国家为主体进行的分配,税收分配是国家凭借政治权力。(三)国家征税的目的是满足社会公共需要,国家征税的目的是满足提供社会公共产品的需要。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日