下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

07:19

07:19上市公司组织机构的特别规定有哪些?:(1)上市公司董事与董事会会议决议事项所涉及的企业有关联关系的“①在上市公司或其附属企业任职的人员及其直系亲属、主要社会关系:②直接或间接持有上市公司已发行股份1%以上或者是上市公司前10名股东中的自然人股东及其“③在直接或间接持有上市公司已发行股份5%以上的股东单位或在上市公司前5名股东单位任职的人员及其;⑤为上市公司或者其附属企业提供财务、法律、咨询等服务的人员等。

08:19

08:19国有独资公司的特别规定有哪些?:国有独资公司是指国家单独出资、由国务院或者地方人民政府委托本级人民政府国有资产监督管理机构履行出资人职责的有限责任公司。国有资产监督管理机构可以授权董事会行使股东会的部分职权,(3)董事长、副董事长由国有资产监督管理机构从董事会成员中“A.国有独资公司不设股东会,B.国有独资公司的董事会获得国有资产监督管理机构授权:C.国有独资公司监事会的职工代表由国有资产监督管理机构委派;

05:53

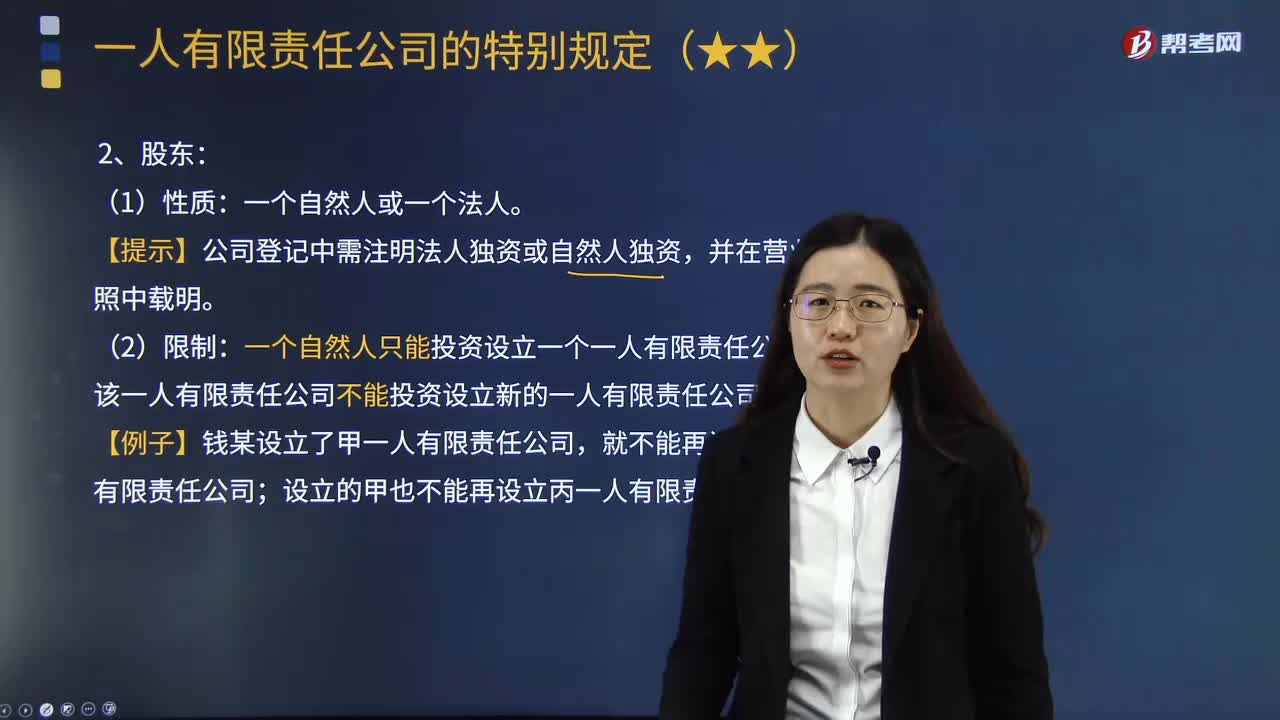

05:53一人有限责任公司的特别规定有哪些?:一个自然人股东或者一个法人股东可以设立有限责任公司。《公司法》对一人有限责任公司的设立和组织机构作了特殊规定,【提示】公司登记中需注明法人独资或自然人独资,一个自然人只能投资设立一个一人有限责任公司,A.一个自然人只能投资设立一个一人公司,股东应当一次缴足公司章程规定的出资额。D.一人公司应当在公司登记中注明自然人独资或者法人独资,【解析】一个自然人只能投资设立一个一人有限责任公司。

05:09

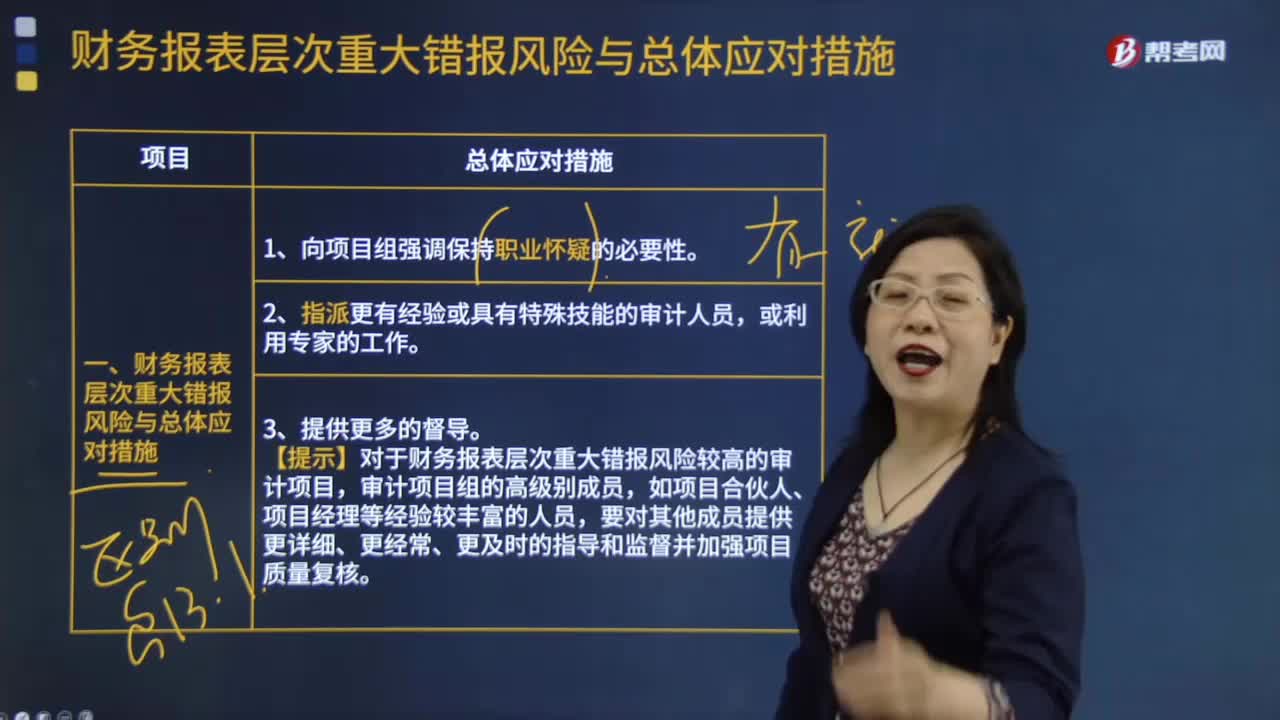

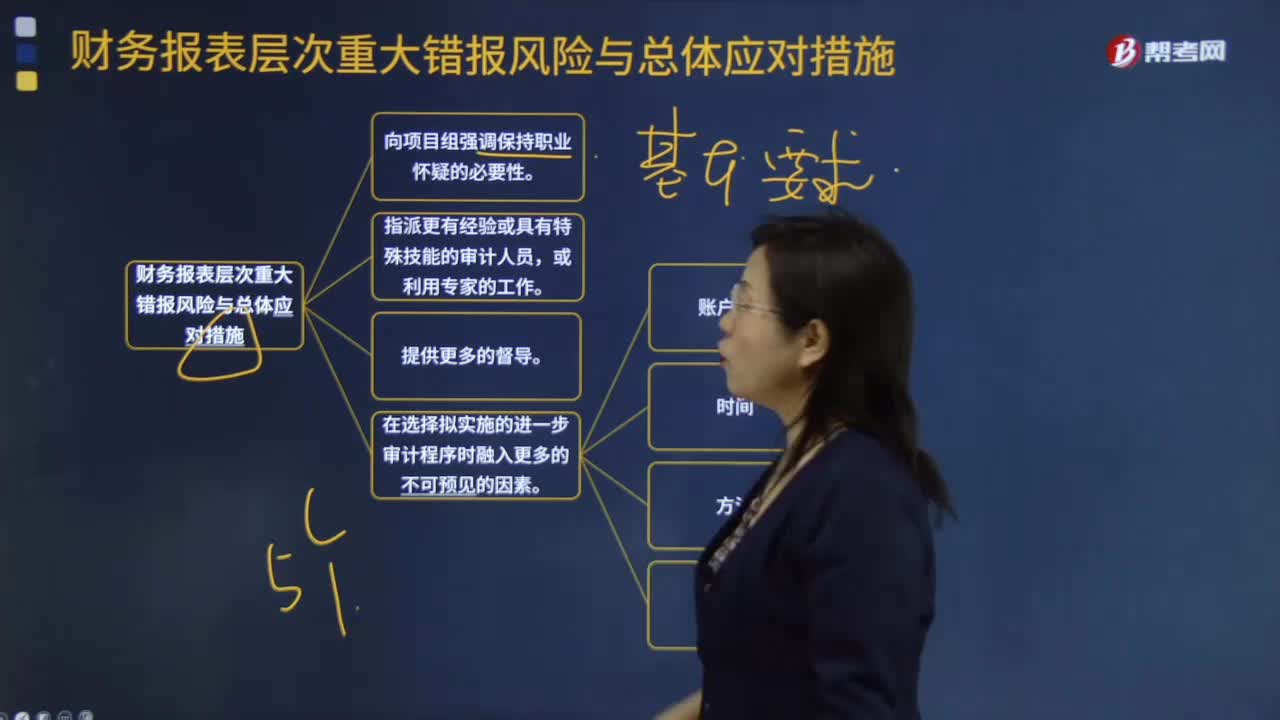

05:09财务报表层次的具体重大错报风险与总体应对措施有哪些?:4.在选择拟实施的进一步审计程序时融入更多的不可预见的因素。(1)对某些未测试过的低于设定的重要性水平或风险较小的账户余额和认定实施实质性程序;(2)调整实施审计程序的时间,(4)选取不同的地点实施审计程序,5. 对拟实施审计程序的性质、时间安排和范围作出总体修改。(1)在期末而非期中实施更多的审计程序----时间,控制环境的缺陷通常会削弱期中获得的审计证据的可信赖程度。

01:57

01:57财务报表层次重大错报风险与总体应对措施大概有哪些?:财务报表层次重大错报风险与总体应对措施大概有哪些?1.向项目组强调保持职业怀疑的必要性。2.指派更有经验或具有特殊技能的审计人员,或利用专家的工作。3.提供更多的督导。4.在选择拟实施的进一步审计程序时融入更多的不可预见的因素。如:账户余额,时间,方法,地点5.对拟实施审计程序的性质、时间安排和范围作出总体修改

02:49

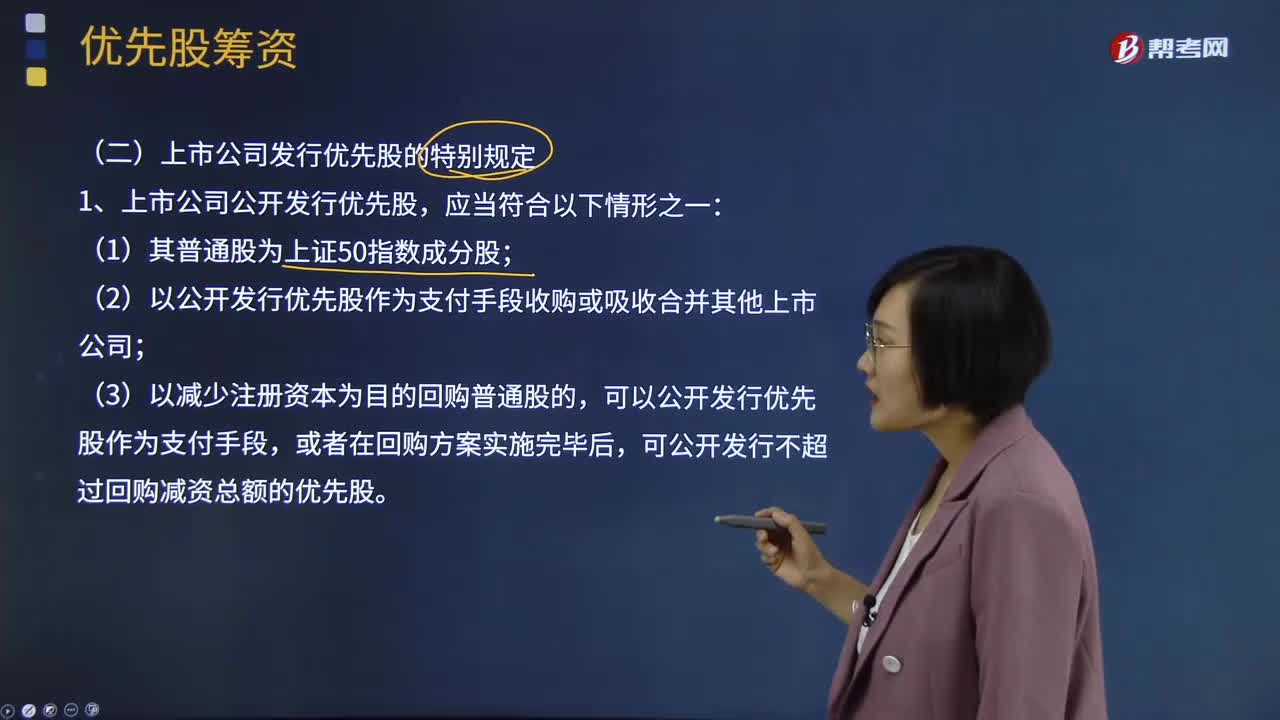

02:49上市公司发行优先股的特别规定有哪些?:上市公司发行优先股的特别规定有哪些?优先股融资的成本比债券高。优先股融资是与国外投资者比较好的合作方式,(2)以公开发行优先股作为支付手段收购或吸收合并其他上市公司;可以公开发行优先股作为支付手段,可公开发行不超过回购减资总额的优先股。3、上市公司公开发行优先股应当在公司章程中规定以下事项;(2)在有可分配税后利润的情况下必须向优先股股东分配股息;

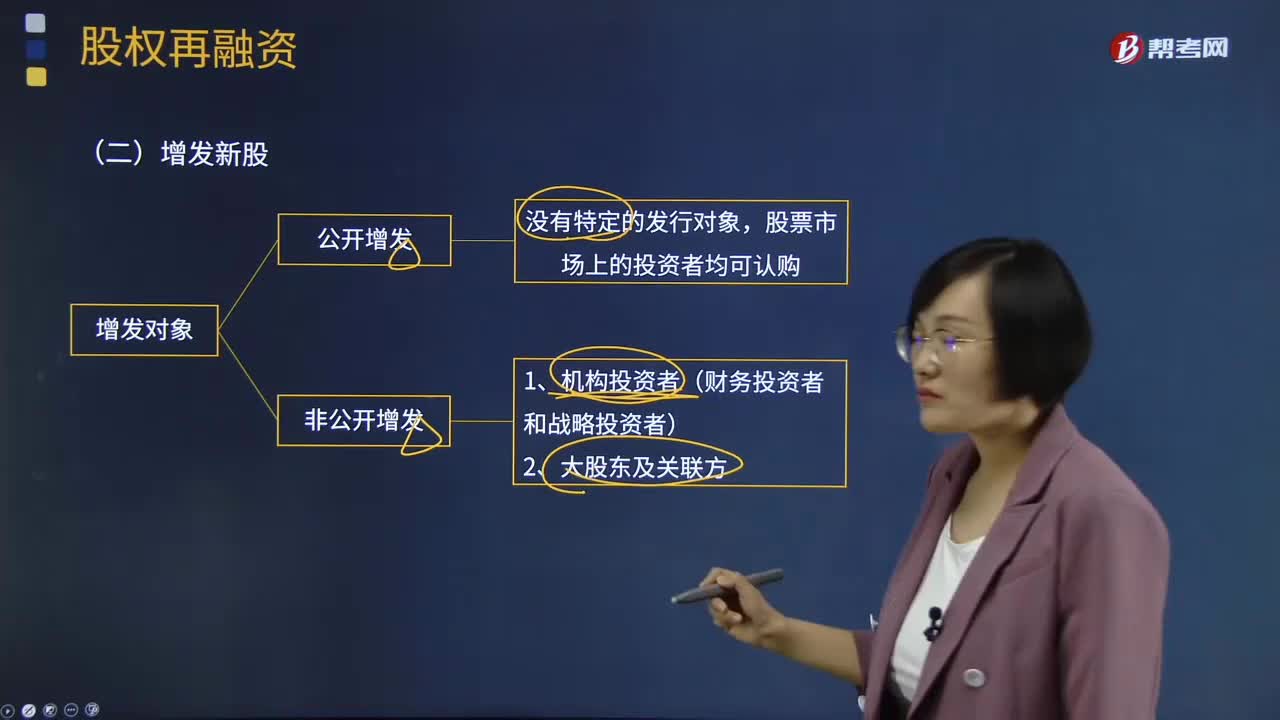

07:57

07:57增发新股的特别规定有哪些?:增发新股是指上市公司找个理由新发行一定数量的股份,非公开增发的投资者包括1、机构投资者(财务投资者和战略投资者)2、大股东及关联方。上市公司通过非公开增发引入战略投资者不仅获得战略投资者的资金,最近1期期末不存在持有金额较大的交易性金融资产和可供出售的金融资产、借予他人款项、委托理财等财务性投资的情形,【注意】对于一些以往盈利记录未能满足公开融资条件。

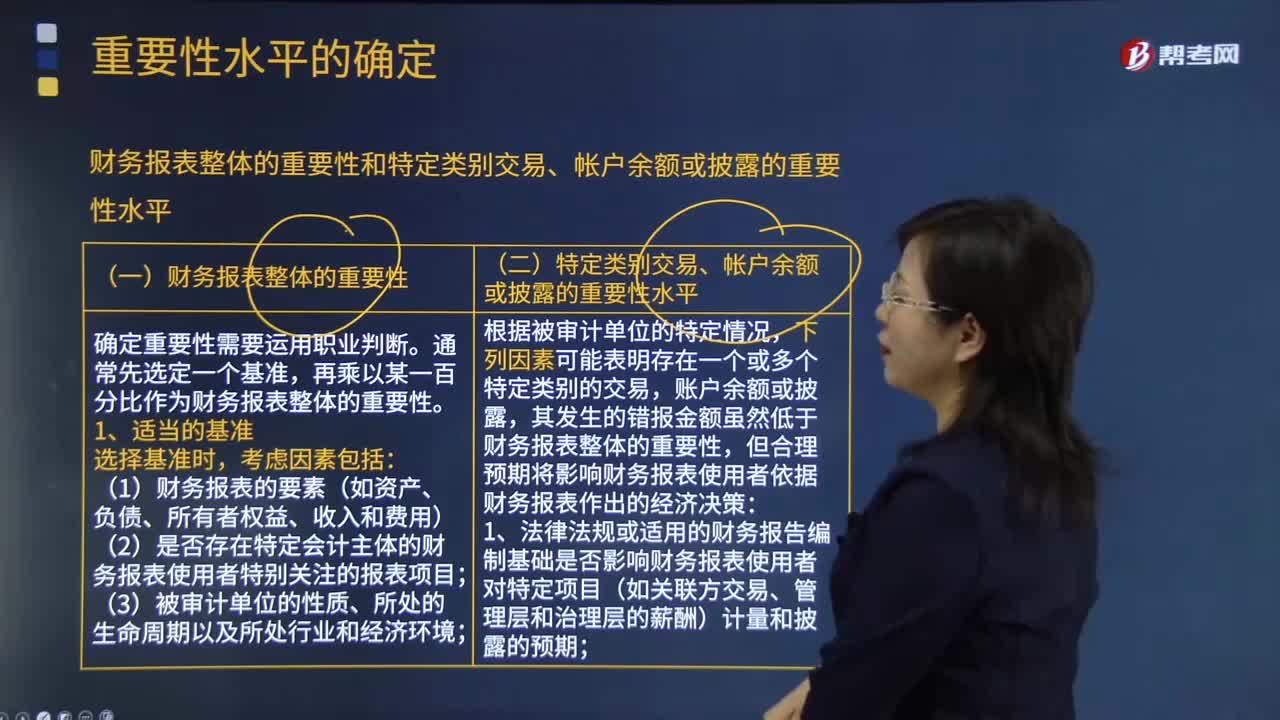

04:14

04:14怎样确定财务报表整体的重要性和特定类别交易、帐户余额或披露的重要性水平?:怎样确定财务报表整体的重要性和特定类别交易、帐户余额或披露的重要性水平?再乘以某一百分比作为财务报表整体的重要性,(2)是否存在特定会计主体的财务报表使用者特别关注的报表项目;(3)财务报表使用者是否对基准数据特别敏感(如具有特殊目的财务报表的使用者),注册会计师并不会因此而确定一个比不含有该估计的财务报表更高或更低的财务报表整体重要性,其发生的错报金额虽然低于财务报表整体的重要性

00:22

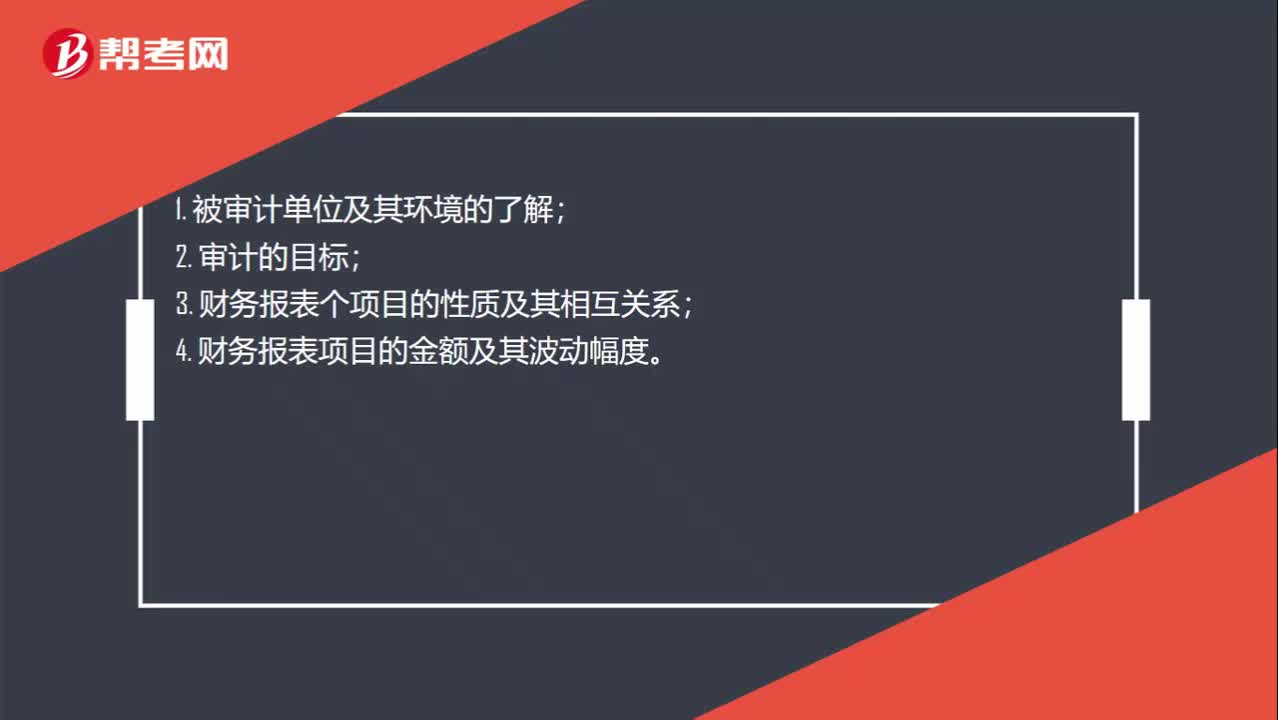

00:22确定财务报表整体重要性要考虑什么事项?:确定财务报表整体重要性要考虑什么事项?1. 被审计单位及其环境的了解;2. 审计的目标;3. 财务报表个项目的性质及其相互关系;4. 财务报表项目的金额及其波动幅度。

00:52

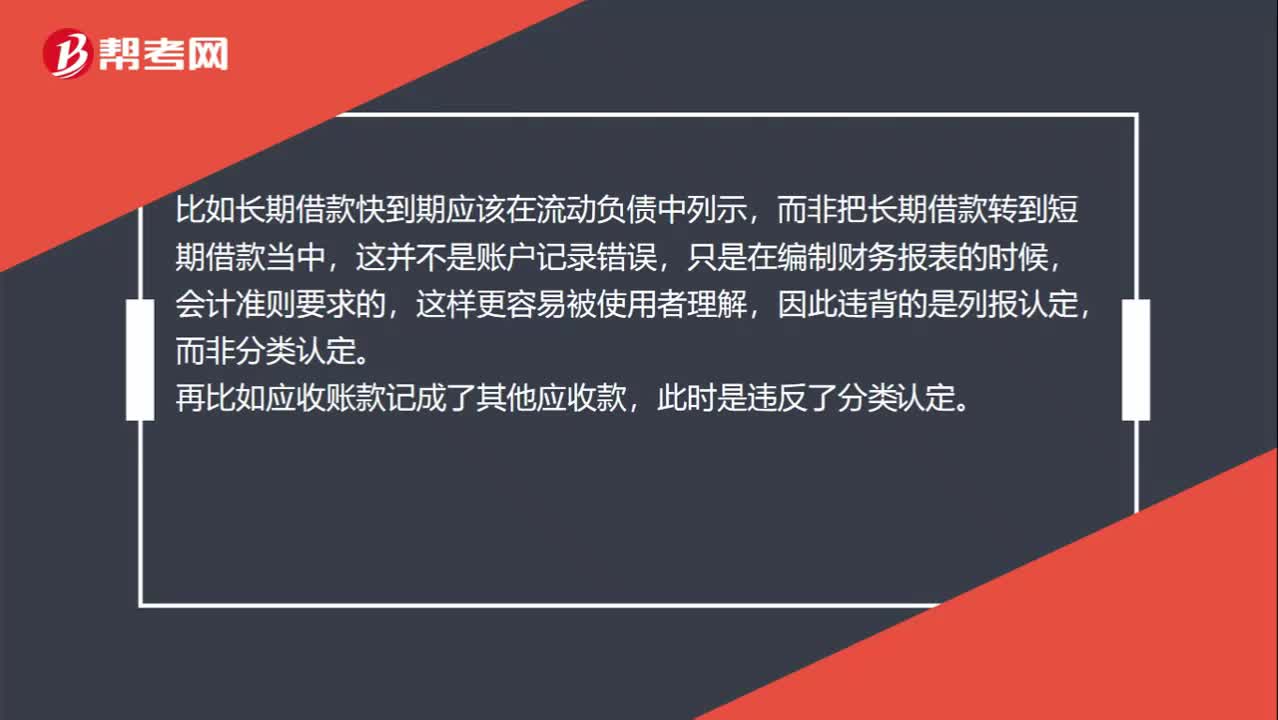

00:52关于分类认定和列报认定的区别?:关于分类认定和列报认定的区别?列报认定对应的是“该账户被恰当的汇总或分解,使之可以被理解”而分类认定则对应的是,记录于恰当的账户“比如长期借款快到期应该在流动负债中列示。而非把长期借款转到短期借款当中”这并不是账户记录错误,只是在编制财务报表的时候,会计准则要求的,这样更容易被使用者理解,因此违背的是列报认定,而非分类认定,再比如应收账款记成了其他应收款,此时是违反了分类认定。

21:54

21:54什么是财务报表的追溯调整法?:视同该项交易或事项初次发生时即采用变更后的会计政策,对于比较财务报表期间的会计政策变更,对于比较财务报表可比期间以前的会计政策变更的累积影响数,应调整比较财务报表最早期间的期初留存收益,计算会计政策变更的累积影响数;调整列报前期财务报表相关项目及其金额;是指按照变更后的会计政策对以前各期追溯计算的列报前期最早期初留存收益应有金额与现有金额之间的差额。

10:26

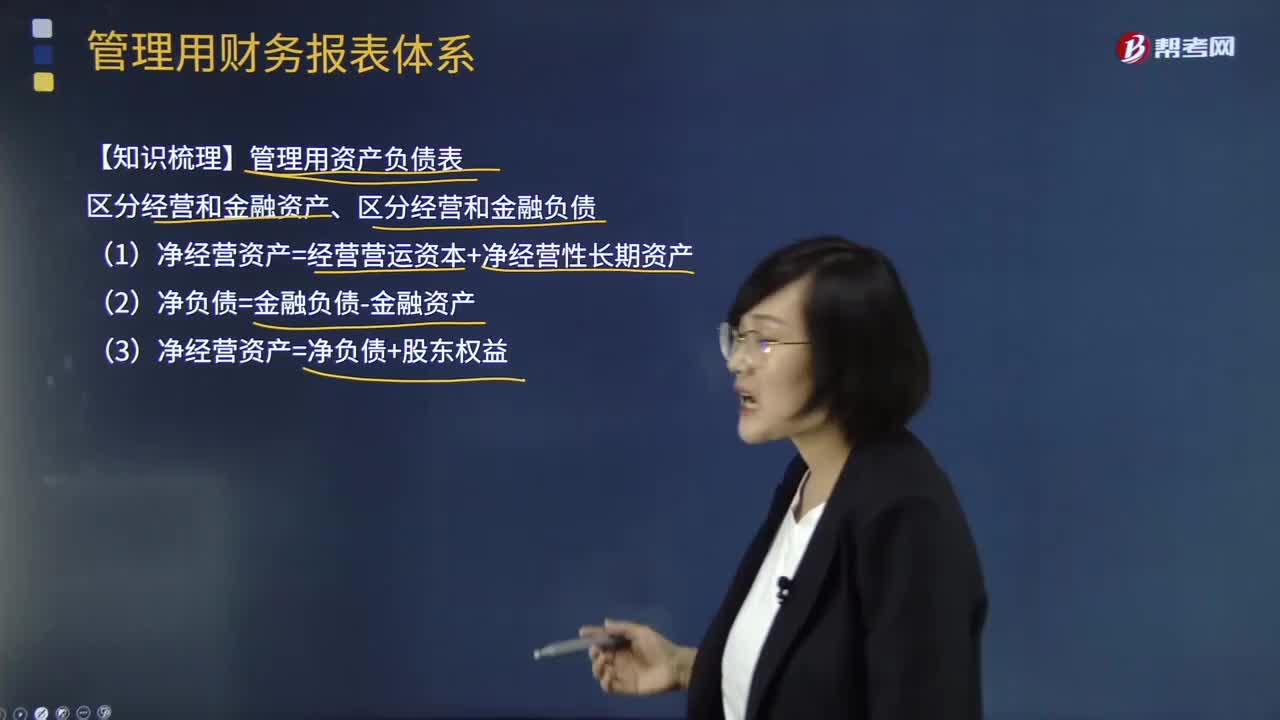

10:26管理用财务报表体系有哪些重要知识点?:(1)净经营资产=经营营运资本+净经营性长期资产:(3)净经营资产=净负债+股东权益:净利润=税后经营净利润-税后利息费用营业现金毛流量=税后经营净利润+折旧摊销实体现金流量=营业现金净流量-资本支出债务现金流量=税后利息费用-净负债增加(+净负债减少)实体现金流量=税后经营净利润-实体净投资=税后经营净利润-净经营资产增加股权现金流量=净利润-股权净投资债务现金流量=税后利息费用-净负债的增加

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日