下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:21

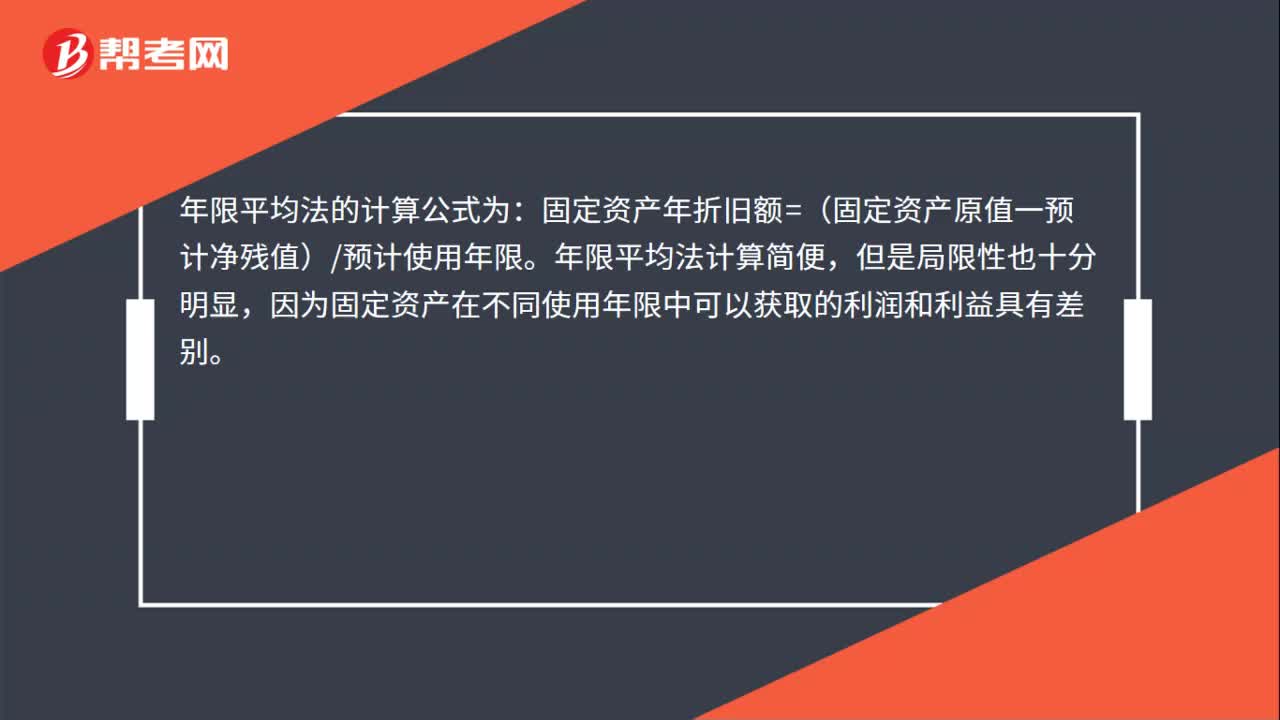

02:21不同的固定资产折旧方法对企业财务状况的影响是什么?:不同的固定资产折旧方法对企业财务状况的影响是什么?固定资产折旧方法对企业财务的影响:加速折旧法是指在企业固定资产使用的早期阶段时计提较多的固定资产折旧额。固定资产的加速折旧法可以分为双倍余额递减法和年数总和法两种,工作量法为固定资产折旧中直线法的一种,目前大多数企业都仅仅单纯的将工作量法应用于固定资产的折旧中,因此工作量法在固定资产折旧中也属于较为重要的一种方法。

00:16

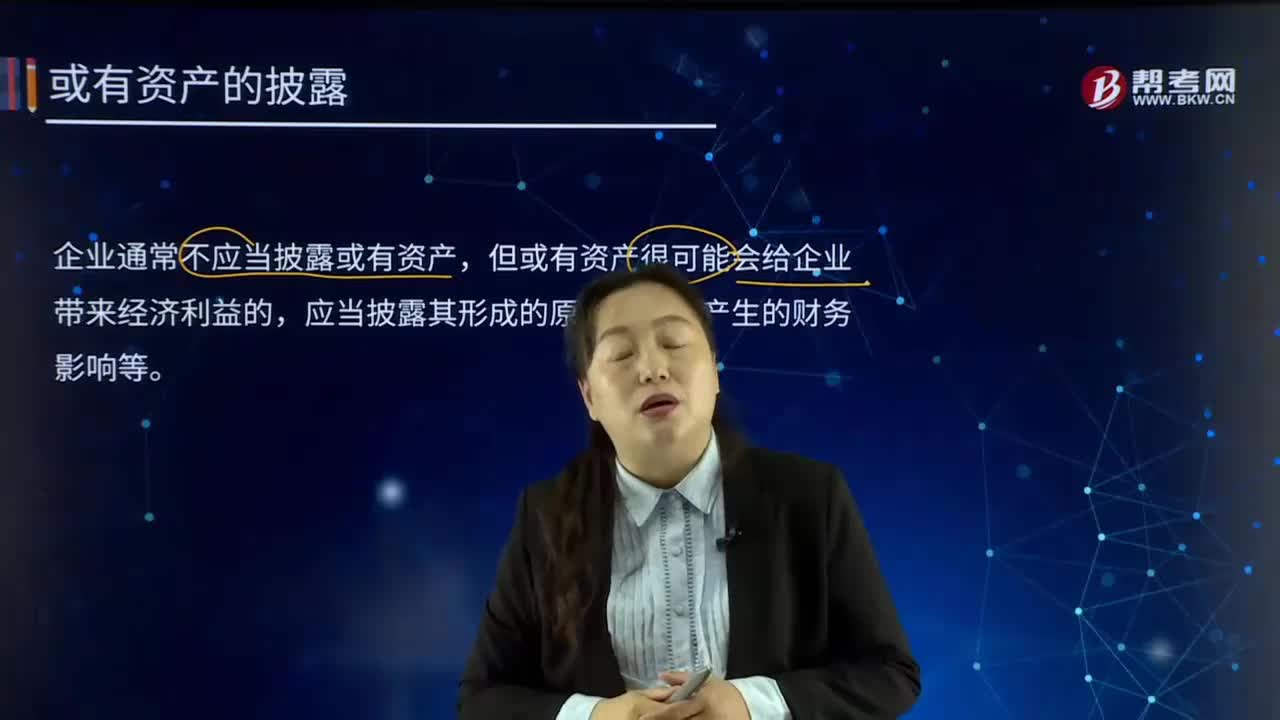

00:16或有资产应如何在会计报表附注中披露?:或有资产应如何在会计报表附注中披露?或有资产是“今后可望获得的财产或款项。这种资产的存在、价值及所有权,但数额尚未确定的保险赔款等。或有资产有时与或有负债有关,如因贴现应收票据而发生的或有负债,同时也存在追索债务权力的或有资产。或有资产通常在资产负债表上以附录形式,就是对会计报表的编制基础、编制原理和方法及主要项目等所作的解释和进一步说明,以便报表的使用者全面、正确地理解会计报表。

00:39

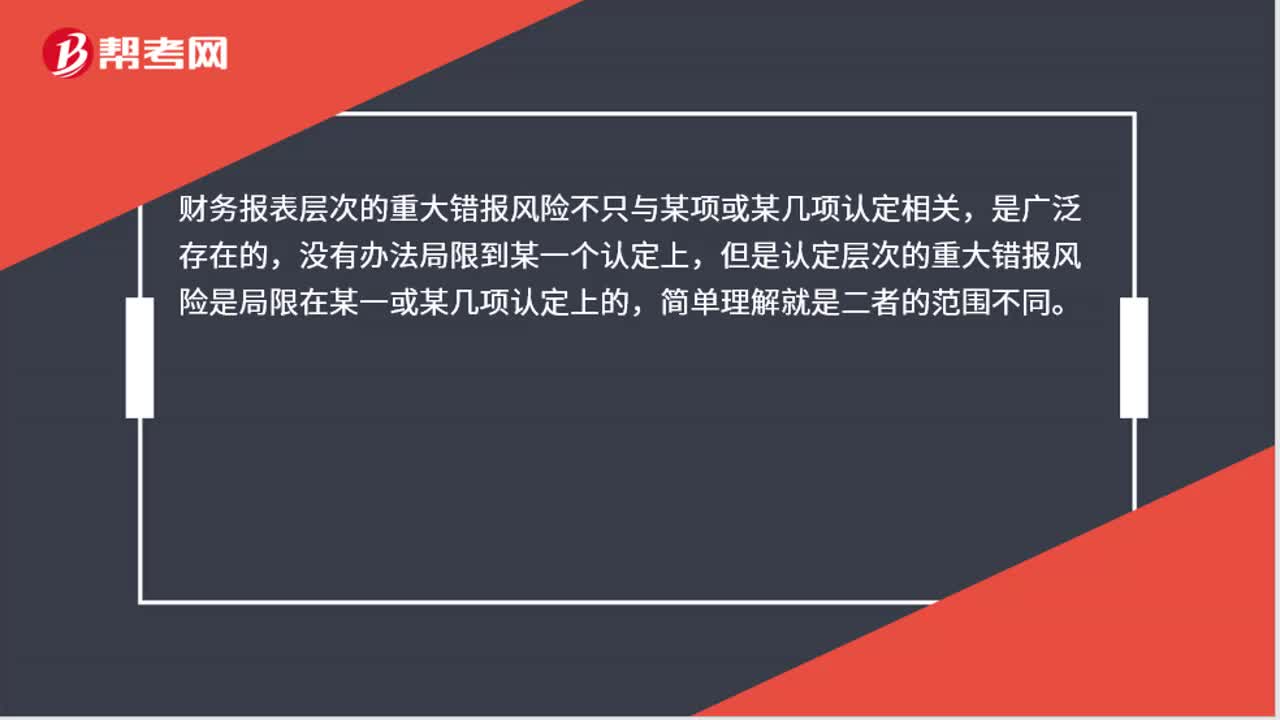

00:39如何理解财务报表层次和认定层次的重大错报风险?:如何理解财务报表层次和认定层次的重大错报风险?务报表层次的重大错报风险不只与某项或某几项认定相关,是广泛存在的,没有办法局限到某一个认定上,但是认定层次的重大错报风险是局限在某一或某几项认定上的,简单理解就是二者的范围不同。

00:29

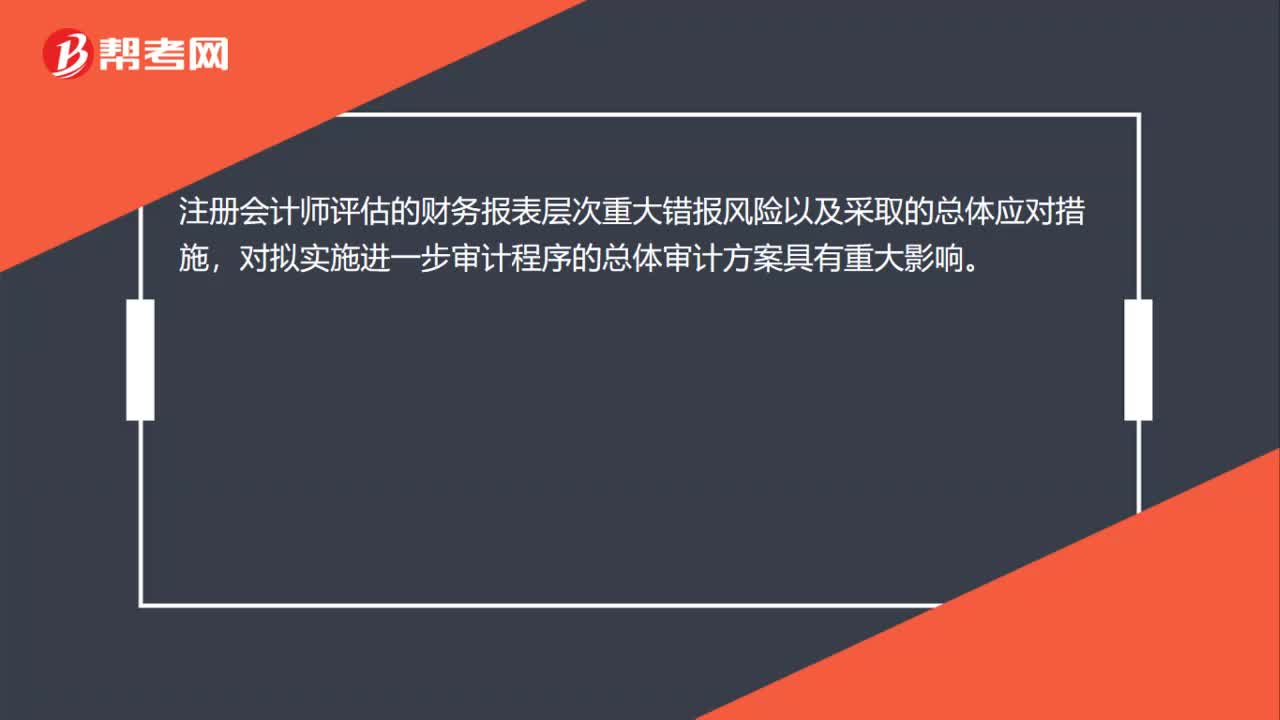

00:29财务报表层次的重大错报风险为何会影响进一步审计程序总体方案?:财务报表层次的重大错报风险为何会影响进一步审计程序总体方案?注册会计师评估的财务报表层次重大错报风险以及采取的总体应对措施,对拟实施进一步审计程序的总体审计方案具有重大影响。

02:32

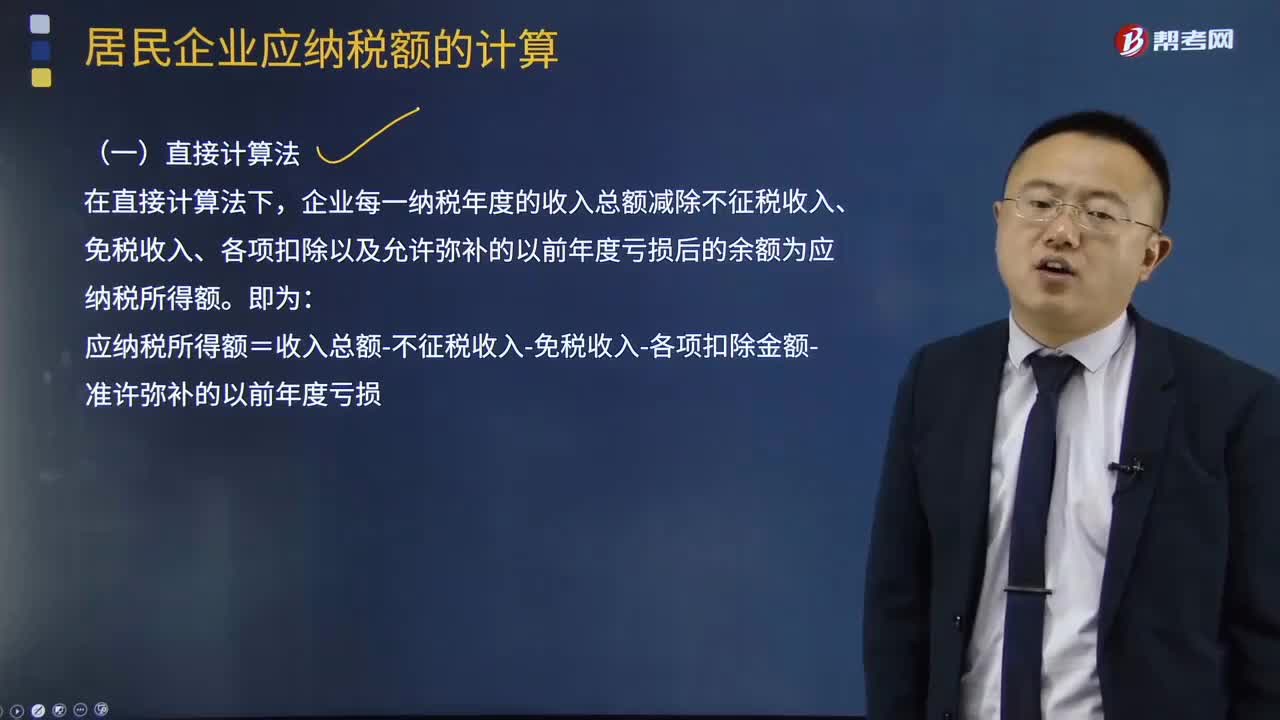

02:32应纳税所得额的直接计算法是怎样的?:应纳税所得额的直接计算法是怎样的?居民企业应缴纳所得税额等于应纳税所得额乘以适用税率,基本计算公式为:应纳税额=应纳税所得额×适用税率-减免税额-抵免税额(要注意税收优惠),应纳税额的多少。取决于应纳税所得额和适用税率两个因素,应纳税所得额的计算一般有两种方法。直接计算法和间接计算法,在直接计算法下。

01:07

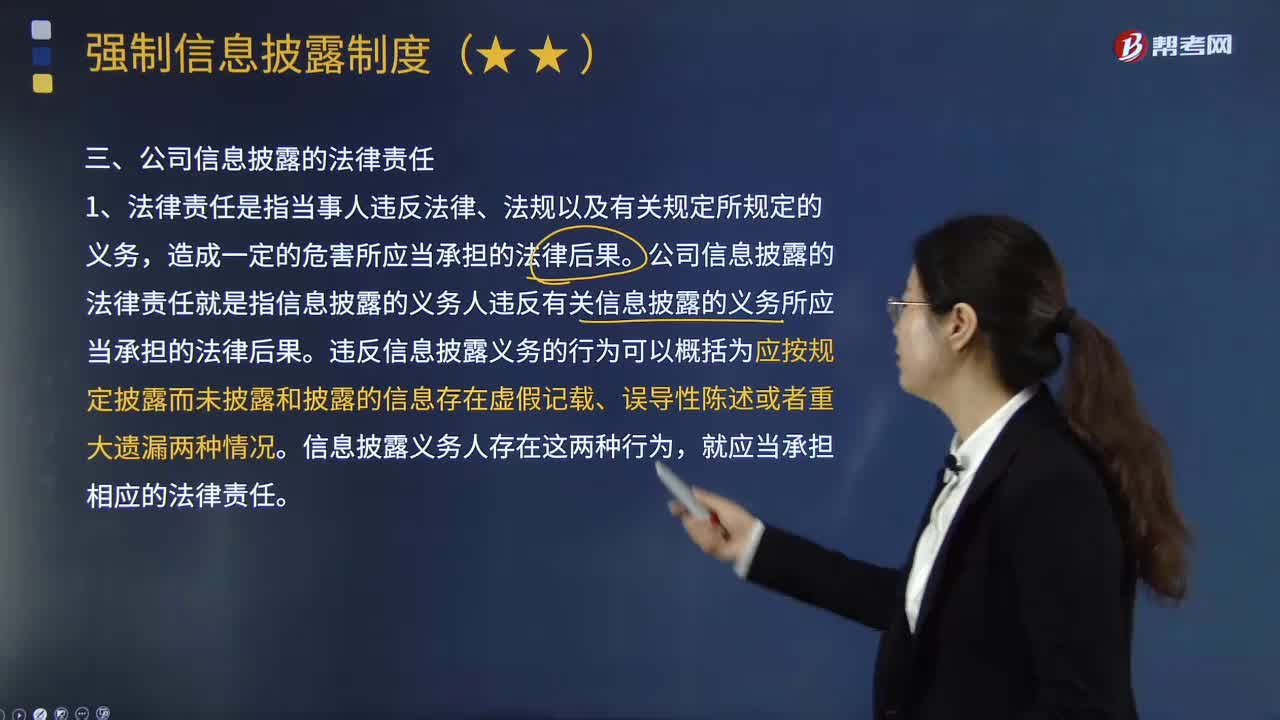

01:07什么是公司信息披露的法律责任?:什么是公司信息披露的法律责任?公司信息披露的法律责任就是指信息披露的义务人违反有关信息披露的义务所应当承担的法律后果。违反信息披露义务的行为可以概括为应按规定披露而未披露和披露的信息存在虚假记载、误导性陈述或者重大遗漏两种情况。信息披露义务人存在这两种行为,B.不能够证明自己没有过错的发行人的董事,C.有过错的上市公司的控股股东,发行人、上市公司应当承担赔偿责任。

03:01

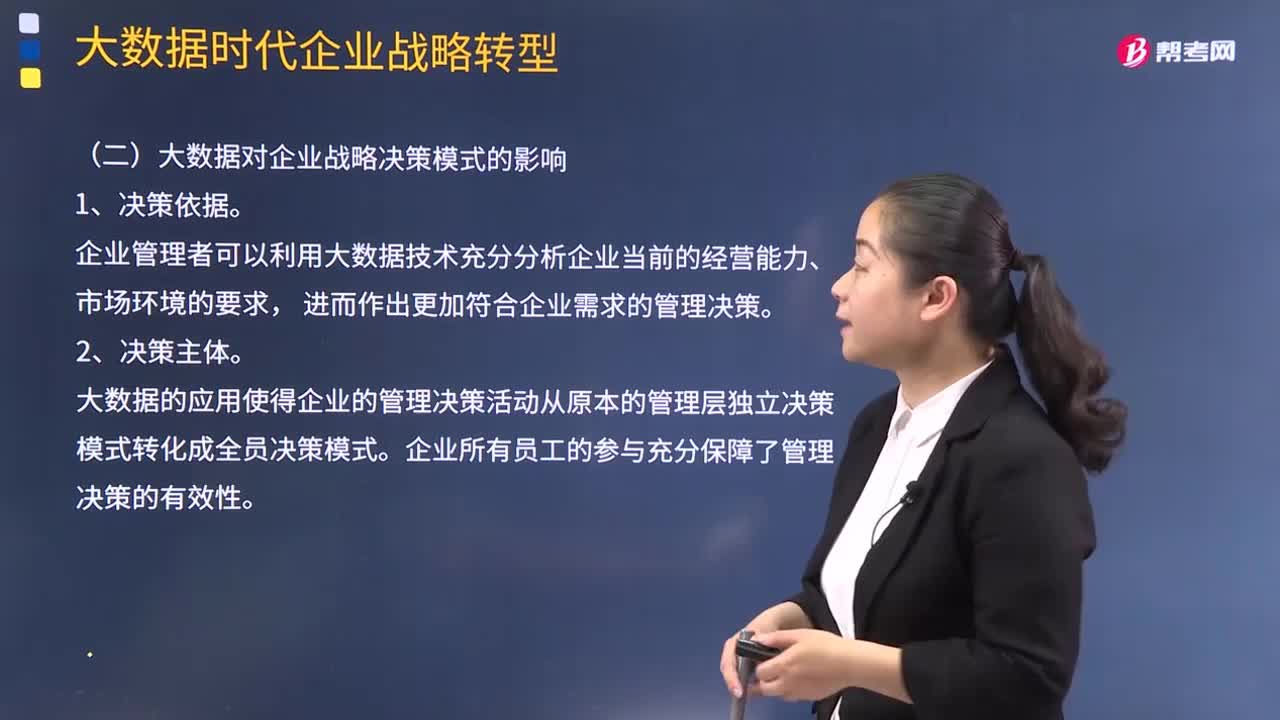

03:01大数据对企业战略决策模式有什么影响?:大数据对企业战略决策模式有什么影响?这种转变不仅涉及企业对外部环境和内部资源的认识,而且影响着企业战略决策的模式和支撑。推动战略决策为企业发展提供更加有效的保障。从而在战略决策的角度上提升企业的竞争力。企业管理者可以利用大数据技术充分分析企业当前的经营能力、市场环境的要求。进而作出更加符合企业需求的管理决策。大数据的应用使得企业的管理决策活动从原本的管理层独立决策模式转化成全员决策模式。

11:12

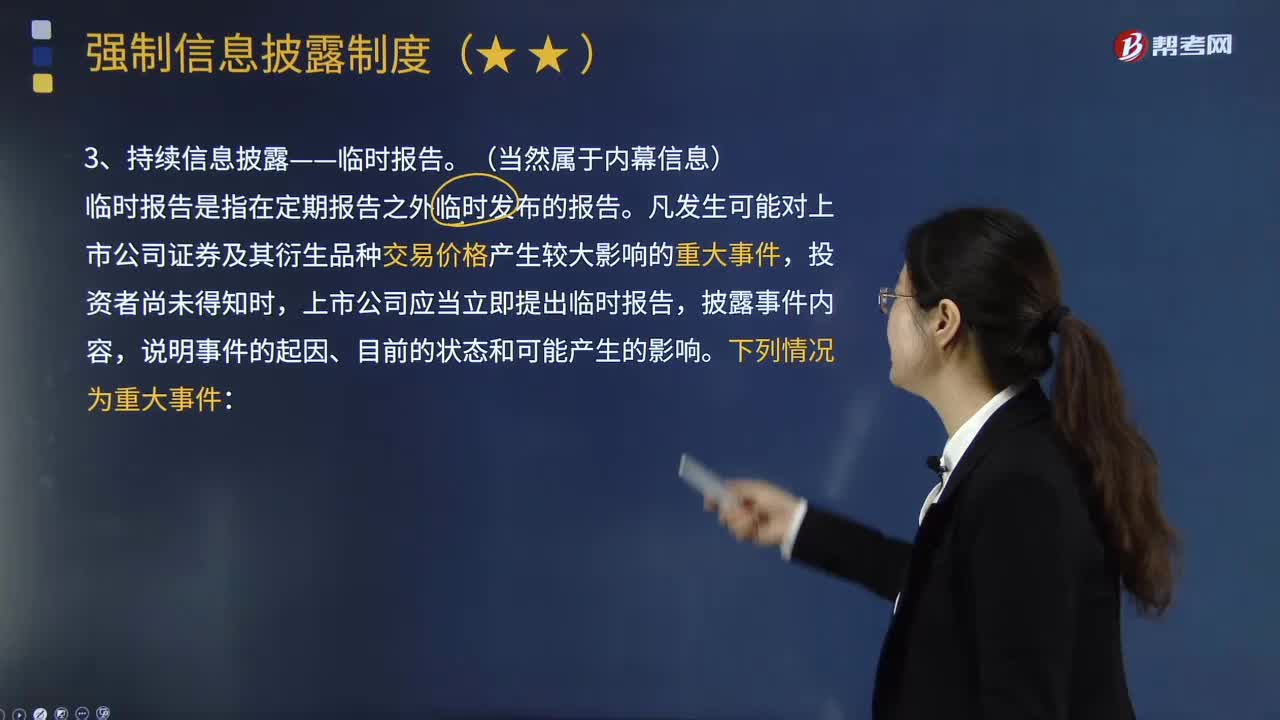

11:12在信息披露中,应当提出临时报告的重大件事有哪些?:凡发生可能对上市公司证券及其衍生品种交易价格产生较大影响的重大事件,可能对公司的资产、负债、权益和经营成果产生重要影响;(12)新公布的法律、法规、规章、行业政策可能对公司产生重大影响;(13)董事会就发行新股或者其他再融资方案、股权激励方案形成相关决议;任一个股东所持公司5%以上股份被质押、冻结、司法拍卖、托管、设定信托或者被依法限制表决权;

05:09

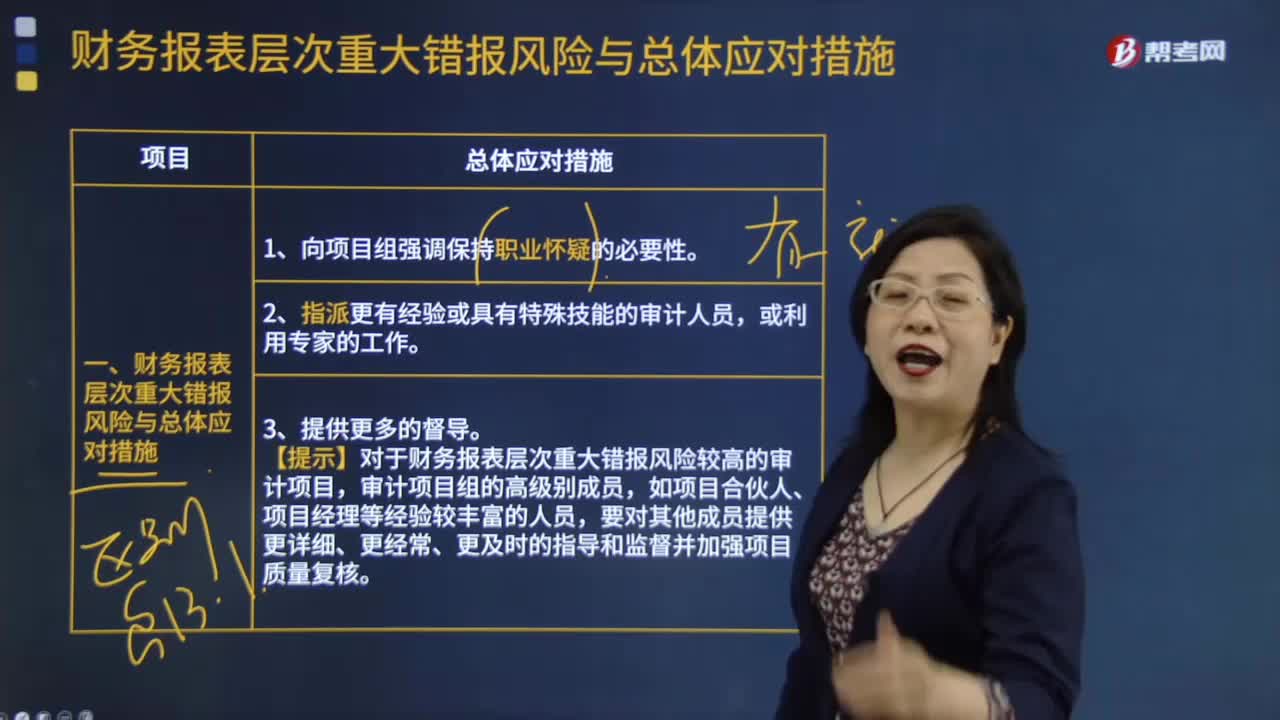

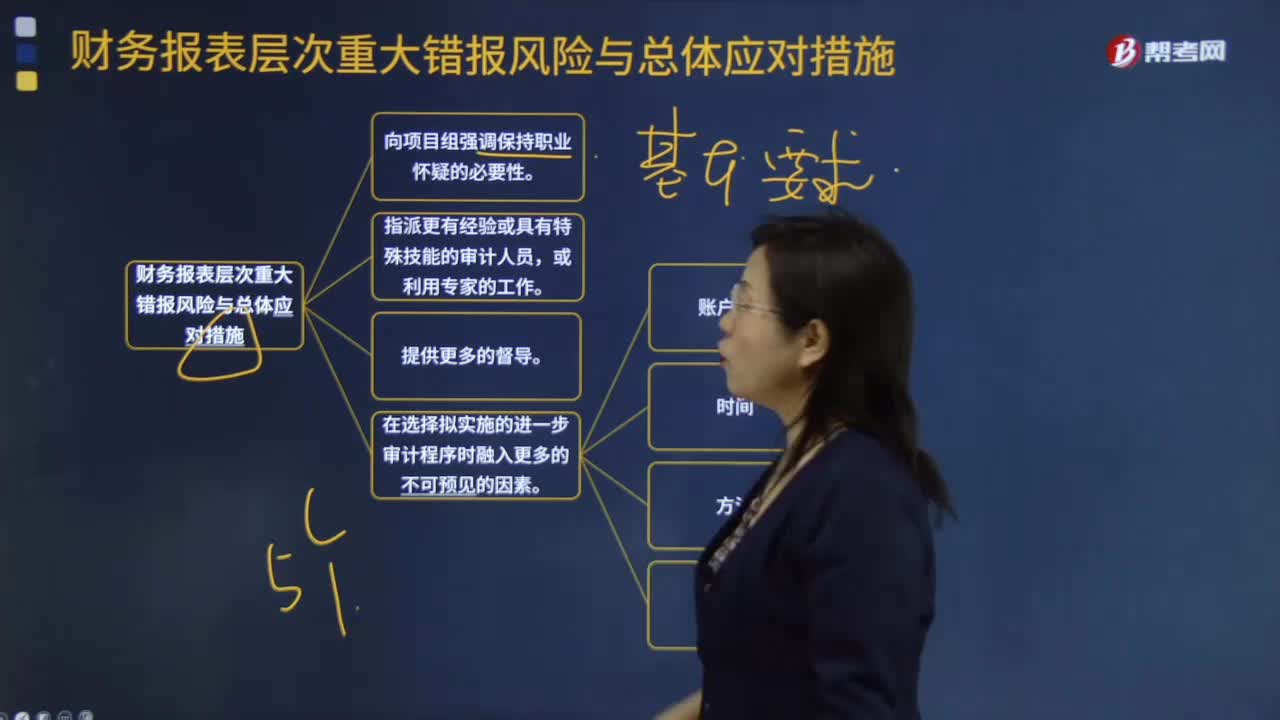

05:09财务报表层次的具体重大错报风险与总体应对措施有哪些?:4.在选择拟实施的进一步审计程序时融入更多的不可预见的因素。(1)对某些未测试过的低于设定的重要性水平或风险较小的账户余额和认定实施实质性程序;(2)调整实施审计程序的时间,(4)选取不同的地点实施审计程序,5. 对拟实施审计程序的性质、时间安排和范围作出总体修改。(1)在期末而非期中实施更多的审计程序----时间,控制环境的缺陷通常会削弱期中获得的审计证据的可信赖程度。

01:57

01:57财务报表层次重大错报风险与总体应对措施大概有哪些?:财务报表层次重大错报风险与总体应对措施大概有哪些?1.向项目组强调保持职业怀疑的必要性。2.指派更有经验或具有特殊技能的审计人员,或利用专家的工作。3.提供更多的督导。4.在选择拟实施的进一步审计程序时融入更多的不可预见的因素。如:账户余额,时间,方法,地点5.对拟实施审计程序的性质、时间安排和范围作出总体修改

04:14

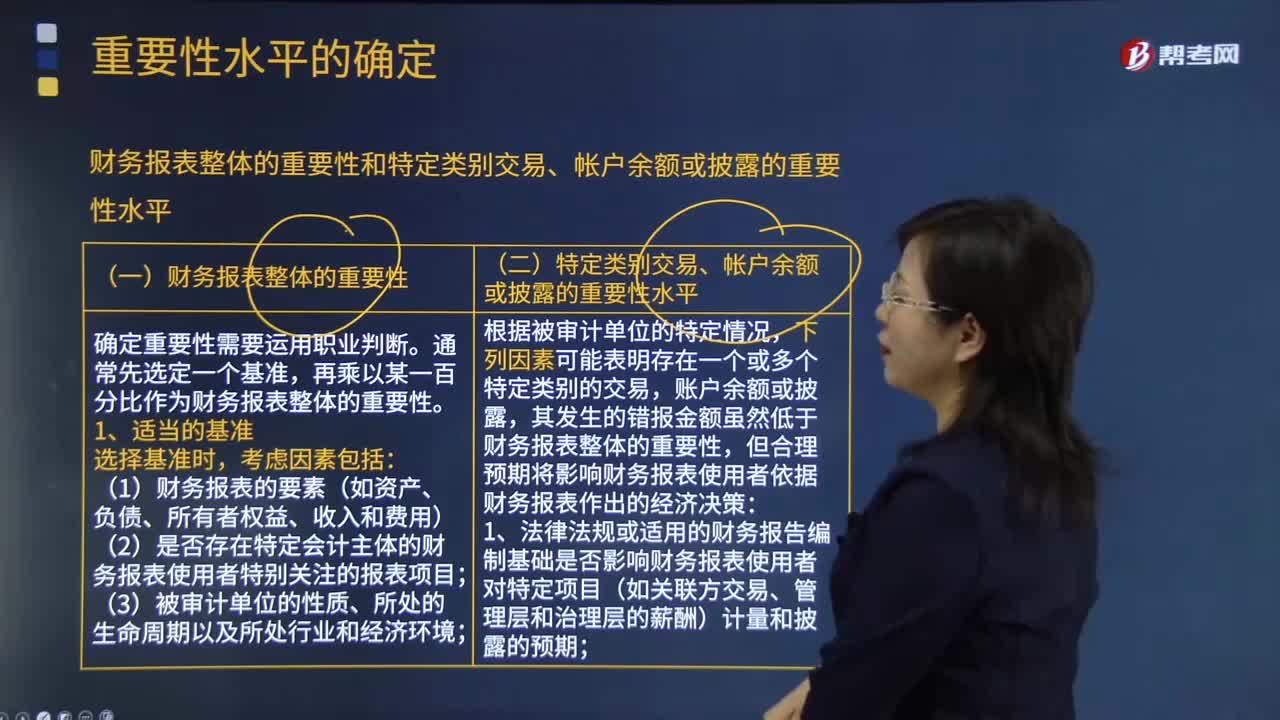

04:14怎样确定财务报表整体的重要性和特定类别交易、帐户余额或披露的重要性水平?:怎样确定财务报表整体的重要性和特定类别交易、帐户余额或披露的重要性水平?再乘以某一百分比作为财务报表整体的重要性,(2)是否存在特定会计主体的财务报表使用者特别关注的报表项目;(3)财务报表使用者是否对基准数据特别敏感(如具有特殊目的财务报表的使用者),注册会计师并不会因此而确定一个比不含有该估计的财务报表更高或更低的财务报表整体重要性,其发生的错报金额虽然低于财务报表整体的重要性

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日