下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:14

00:14税务师职业资格证是全国范围内有效吗?:税务师职业资格证是全国范围内有效吗?税务师职业资格证是国家认可的职业资格证书,全国范围内都有效。

00:12

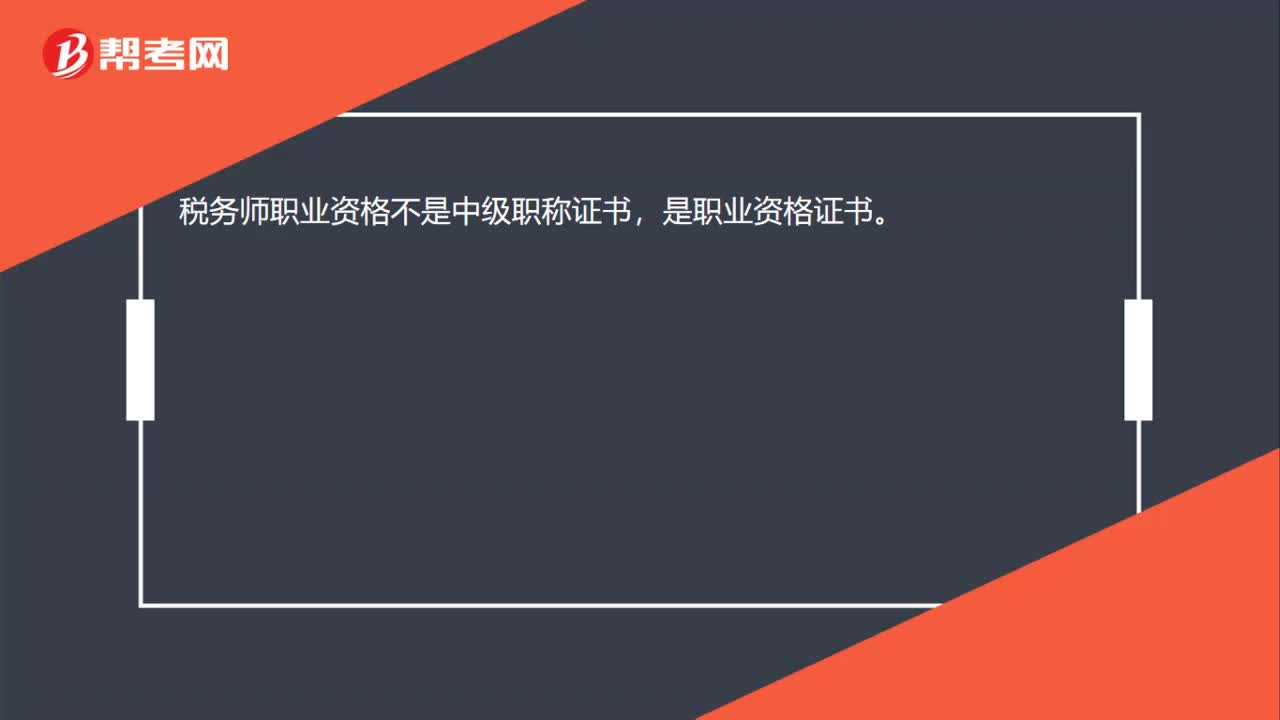

00:12税务师职业资格属于职称吗?:税务师职业资格属于职称吗?税务师职业资格不是中级职称证书,是职业资格证书。

01:10

01:10税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

00:37

00:37税务师职业资格考试需要几年时间?:税务师职业资格考试需要几年时间?由于税务师职业资格考试成绩为滚动管理。考5个科目的必须在连续三个考试年度内通过全部科目方为合格;考4个科目的(免试《财务与会计》科目)必须在连续两个考试年度内通过全部科目方为合格;考2个科目的(免试《税务代理实务》、《税收相关法律》)须在当年即一个考试年内通过为合格。

00:19

00:19税务师职业资格考试三税是什么?:税务师职业资格考试三税是什么?《税法一》《税法二》《涉税服务实务》称为“三税”而《涉税服务实务》的一部分内容来源于《税法一》《税法二》。

00:27

00:27税务师职业资格考试哪一门最难?:税务师职业资格考试哪一门最难?《涉税服务实务》被众多考生认为是税务师五科考试中最难的一门。与它的名字一样,考试重点考查的是考生的实务操作能力和综合运用能力,这对于还没有参加相关工作岗位的考生来说无疑是一项致命弱点。

00:20

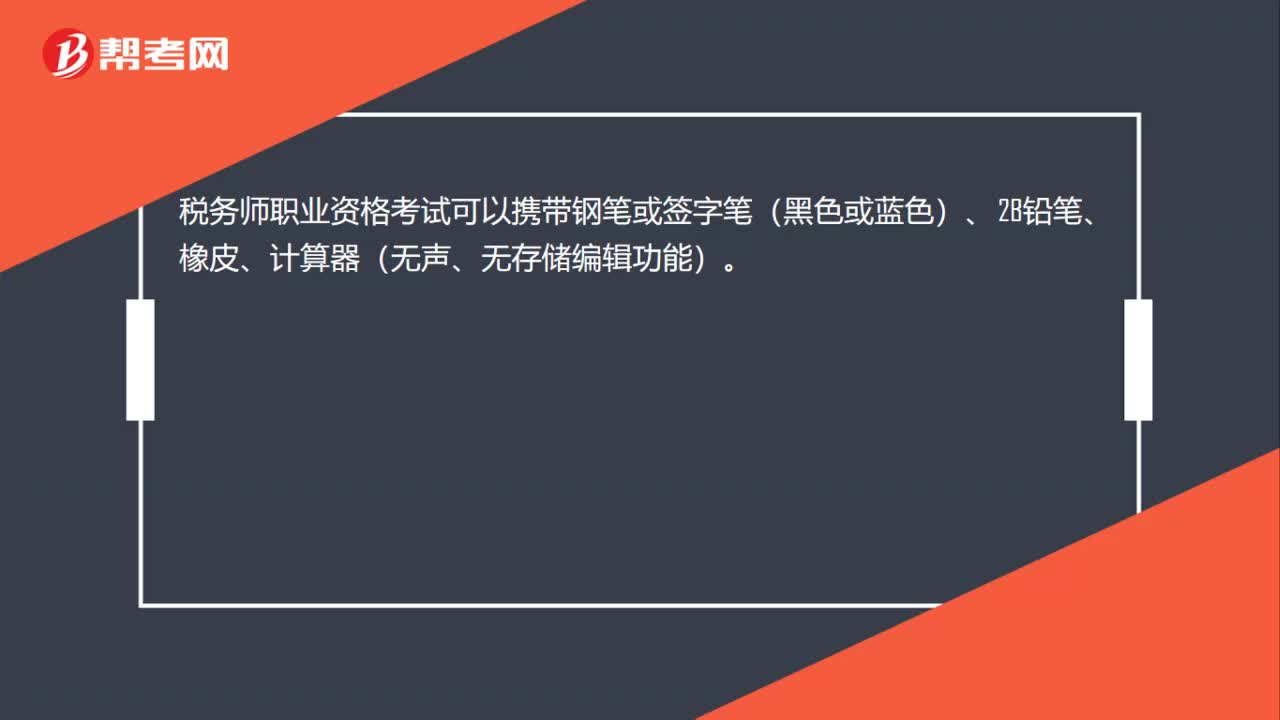

00:20税务师职业资格考试可以携带哪些物品?:税务师职业资格考试可以携带钢笔或签字笔(黑色或蓝色)、2B铅笔、橡皮、计算器(无声、无存储编辑功能)。

00:31

00:31税务师职业资格考试方式是什么?:税务师职业资格考试方式是什么?税务师职业资格考试采用闭卷、计算机化考试方式。考试系统预装6种输入法:微软拼音输入法、谷歌拼音输入法、搜狗拼音输入法、王码五笔型输入法、极品五笔输入法、万能五笔输入法,不提供手写板输入设备与软件。

00:31

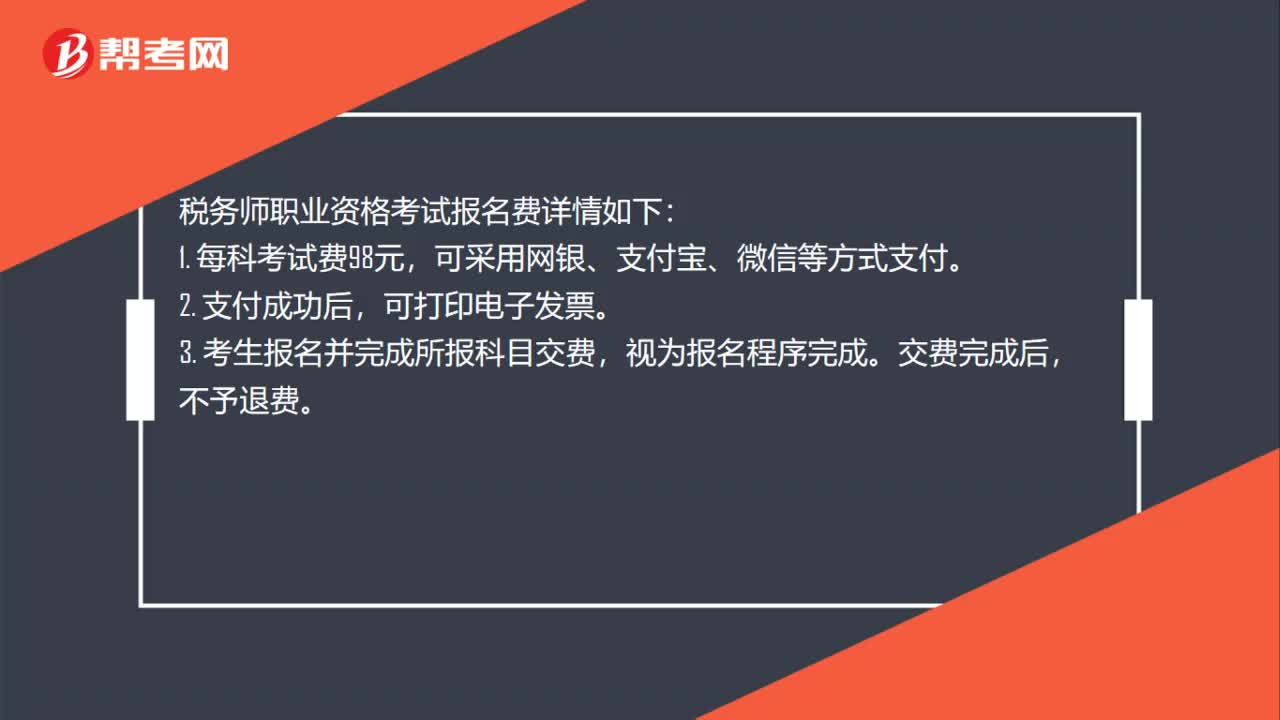

00:31税务师职业资格考试报名费是多少?:税务师职业资格考试报名费是多少?税务师职业资格考试报名费详情如下:1. 每科考试费98元,可采用网银、支付宝、微信等方式支付。2. 支付成功后,可打印电子发票。3. 考生报名并完成所报科目交费,视为报名程序完成。交费完成后,不予退费。

00:21

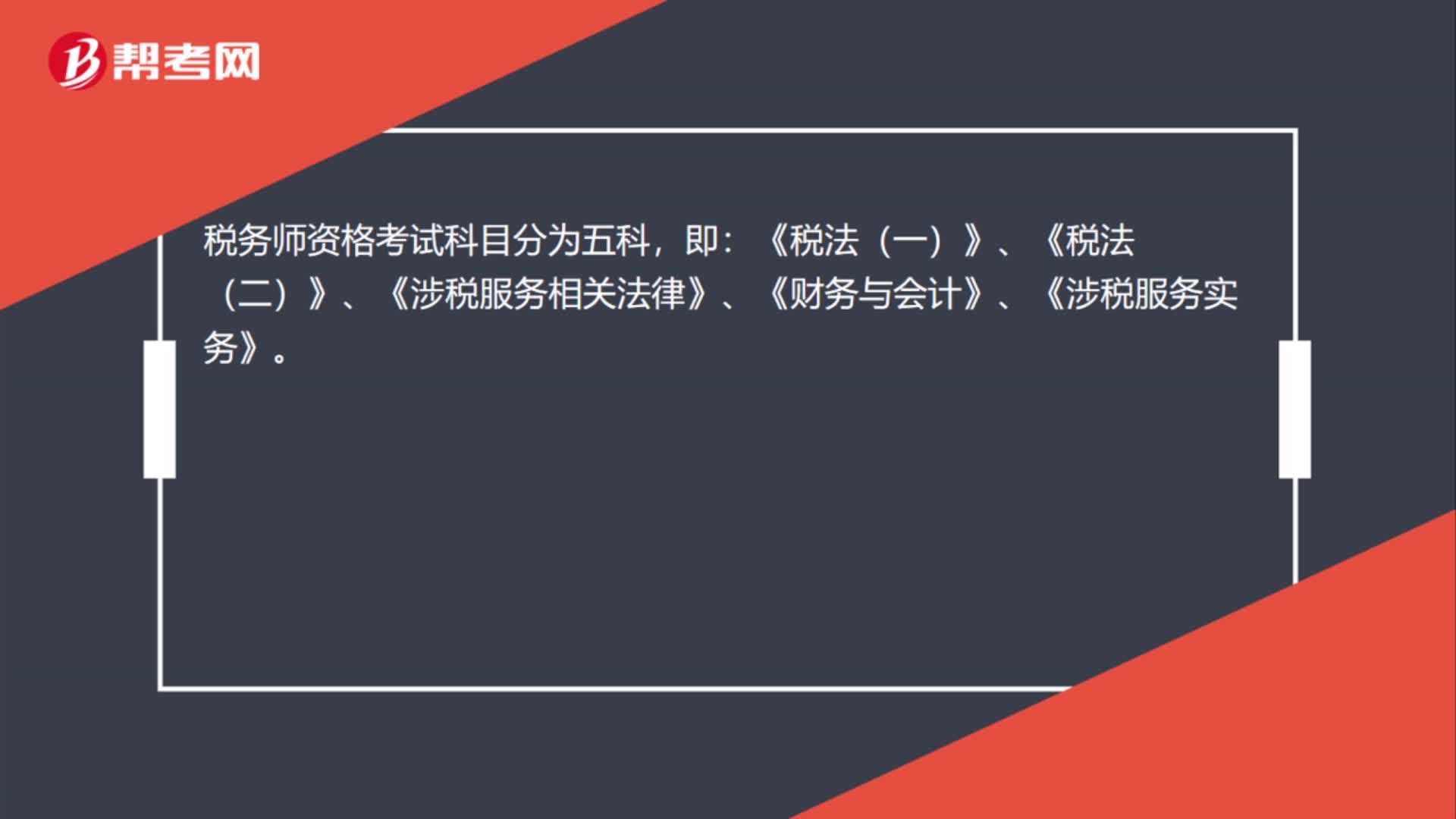

00:21税务师职业资格考试科目有哪些?:税务师职业资格考试科目有哪些?税务师资格考试科目分为五科,即:《税法(一)》、《税法(二)》、《涉税服务相关法律》、《财务与会计》、《涉税服务实务》。

00:47

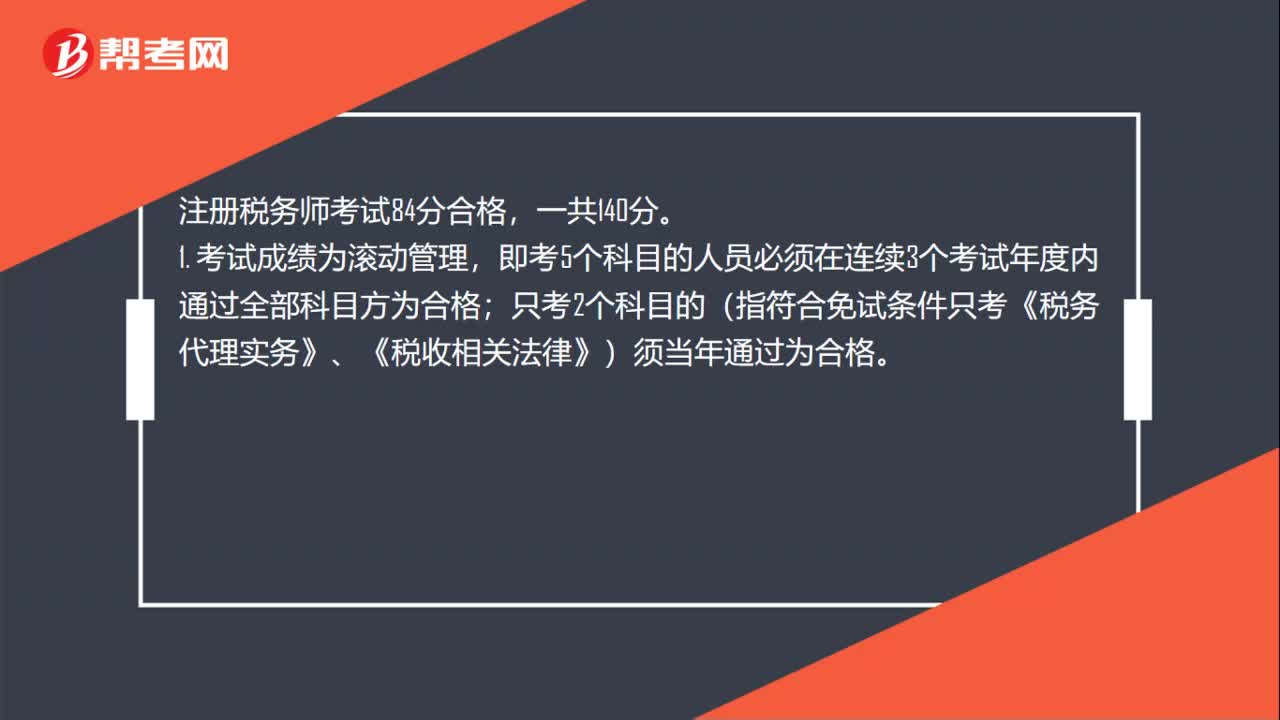

00:47税务师考试及格分数是多少?:税务师考试及格分数是多少?注册税务师考试84分合格,一共140分。1. 考试成绩为滚动管理,即考5个科目的人员必须在连续3个考试年度内通过全部科目方为合格;只考2个科目的(指符合免试条件只考《税务代理实务》、《税收相关法律》)须当年通过为合格。2. 84分合格标准。税法一:主要是流转税种,要求考生在了解税法的基本理论和税法发展历史的同时,熟悉货物劳务税的政策法规。

08:37

08:37税收实体法中的纳税义务人包括哪些?:是税法中规定的直接负有纳税义务的单位和个人,每一种税都有关于纳税义务人的规定,通过规定纳税义务人落实税收任务和法律责任。税法规定直接负有纳税义务的单位和个人。纳税人是直接向税务机关缴纳税款的单位和个人,纳税人如果能够通过一定途径把税款转嫁或转移出去,纳税人可以通过提高价格把税款转嫁给消费者,三、纳税人与代扣、代收、代征代缴义务人,代扣代缴义务人直接持有纳税人的收入。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日