下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:48

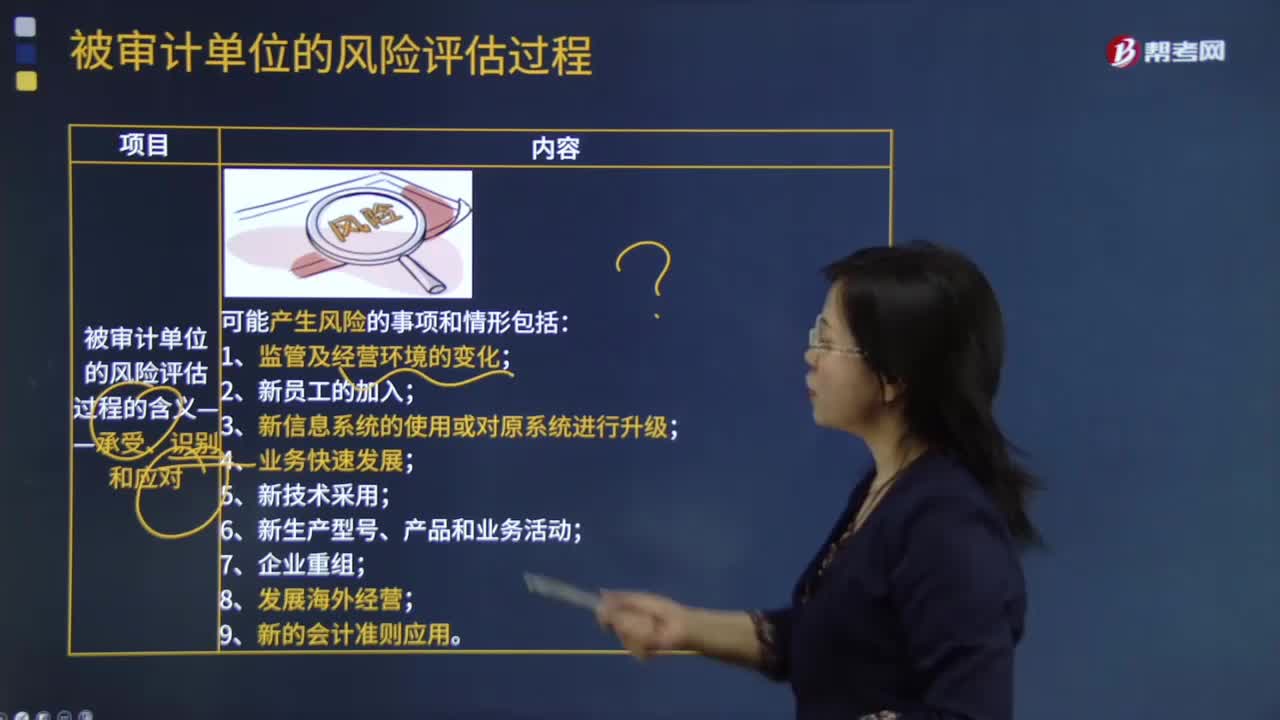

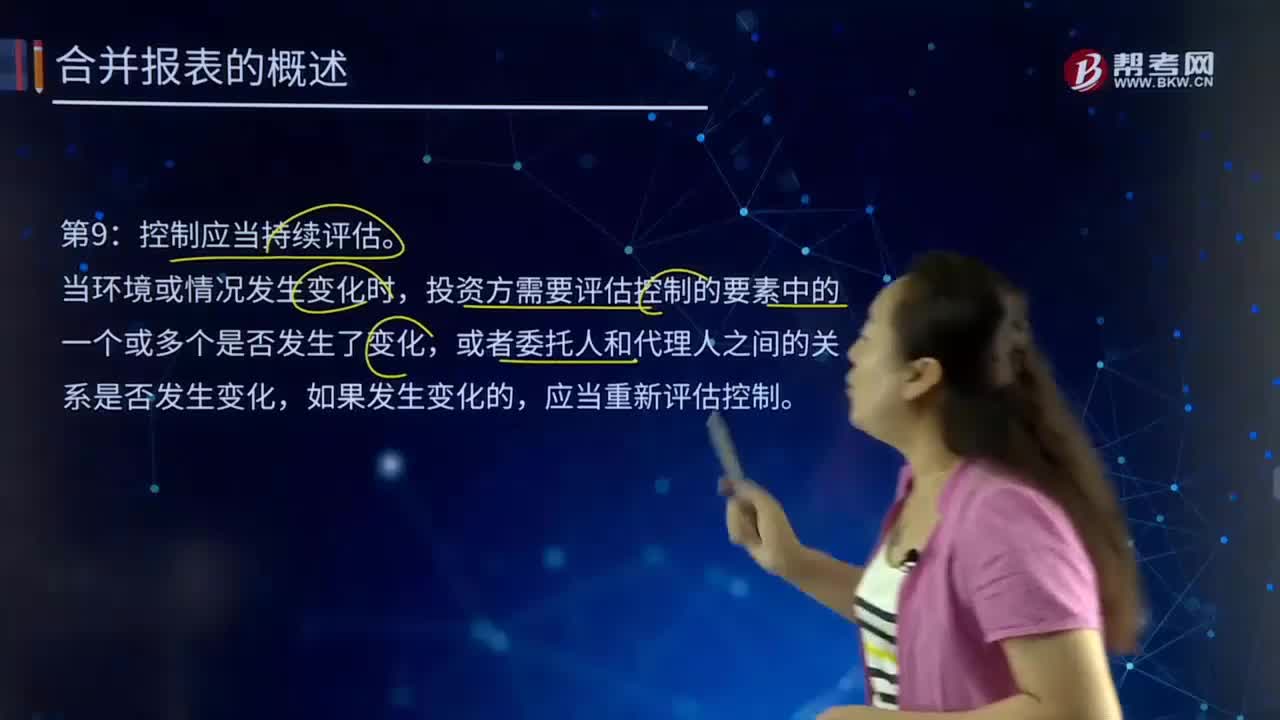

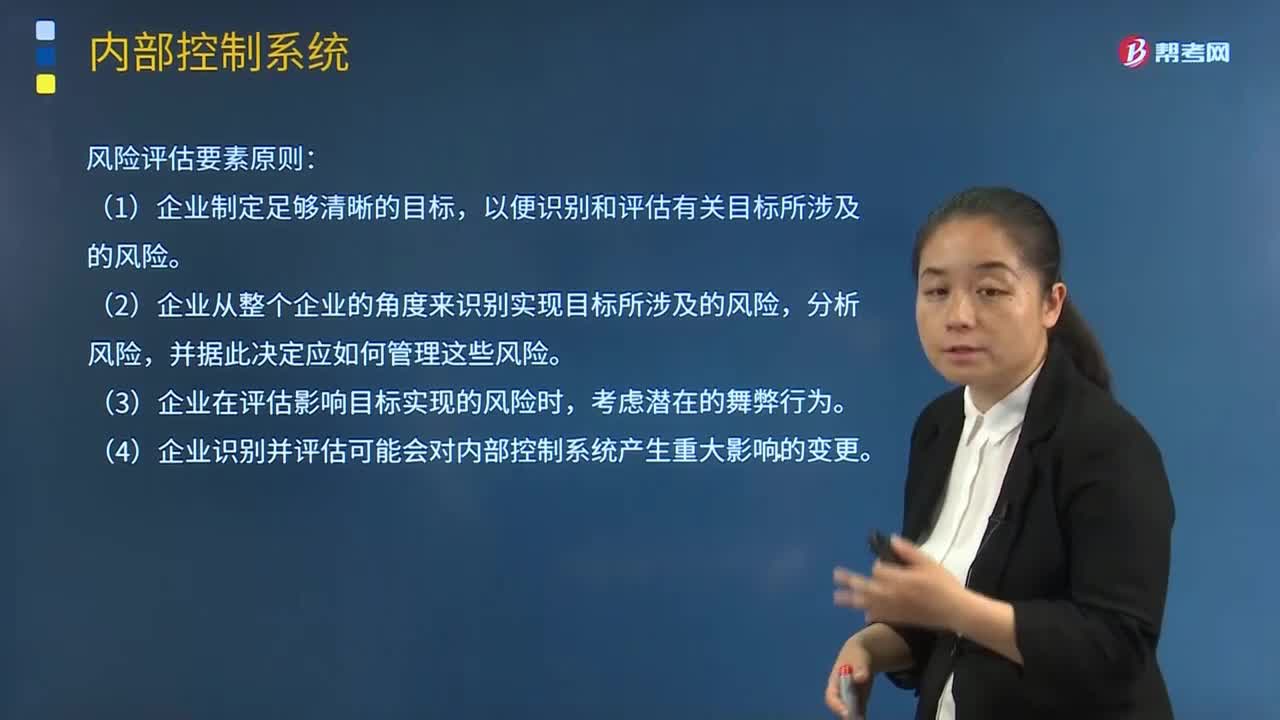

04:48内部控制中风险评估因素的含义是什么?:内部控制中风险评估因素的含义是什么?风险评估指识别、分析相关风险以实现既定目标。以便识别和评估有关目标所涉及的风险,(2)企业从整个企业的角度来识别实现目标所涉及的风险,(3)企业在评估影响目标实现的风险时。(4)企业识别并评估可能会对内部控制系统产生重大影响的变更,应当准确识别与实现控制目标相关的内部风险和外部风险,4.企业识别外部风险;确定风险应对策略。

00:21

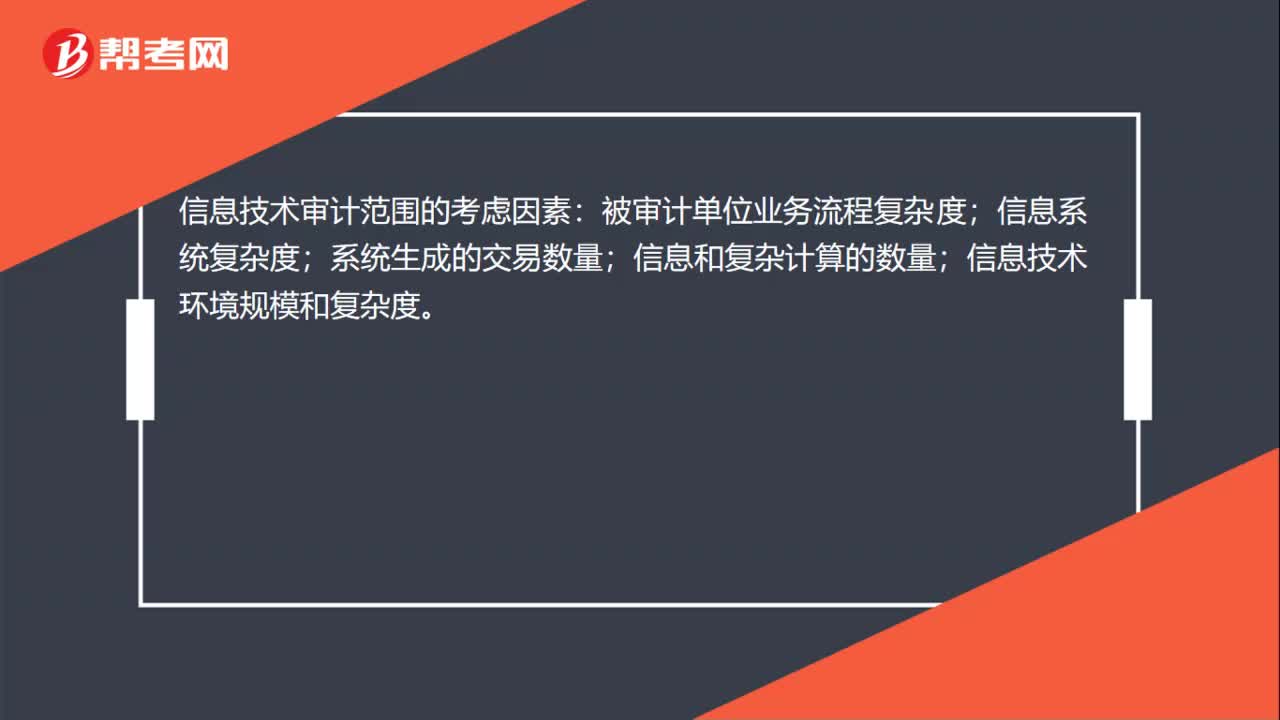

00:21信息技术审计范围的考虑因素是什么?:信息技术审计范围的考虑因素:被审计单位业务流程复杂度;信息系统复杂度;系统生成的交易数量;信息和复杂计算的数量;信息技术环境规模和复杂度。

00:49

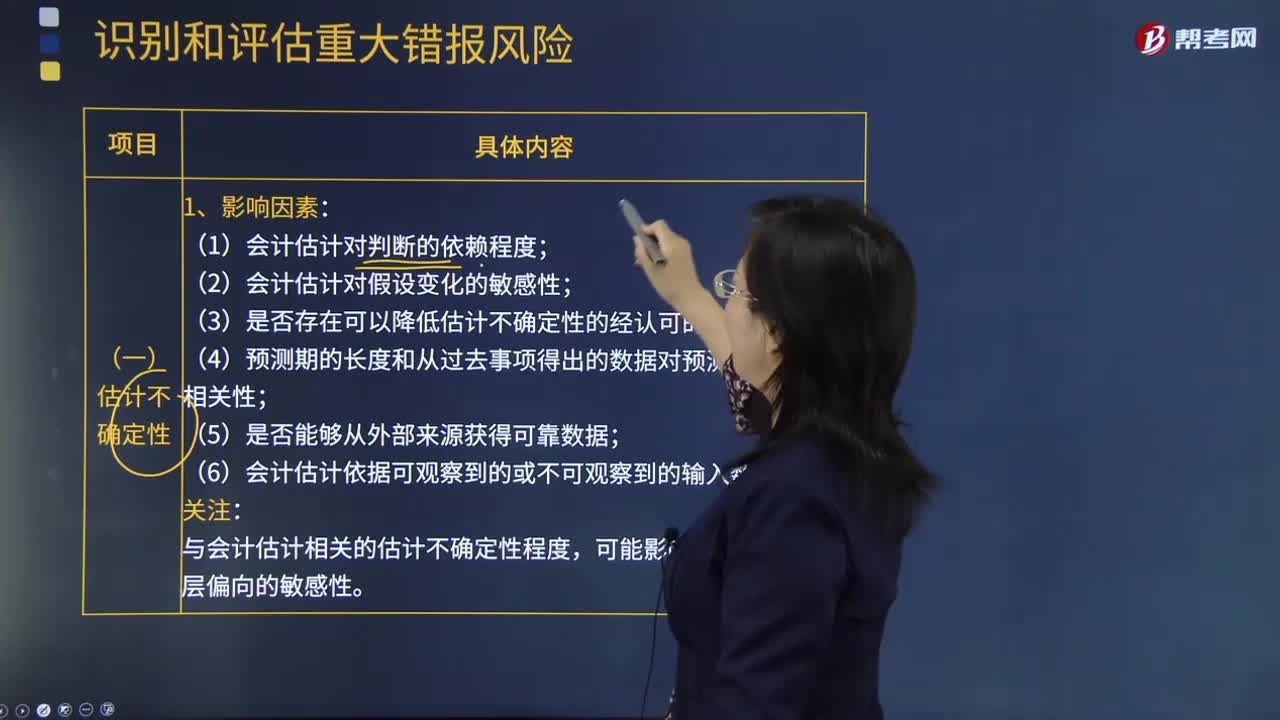

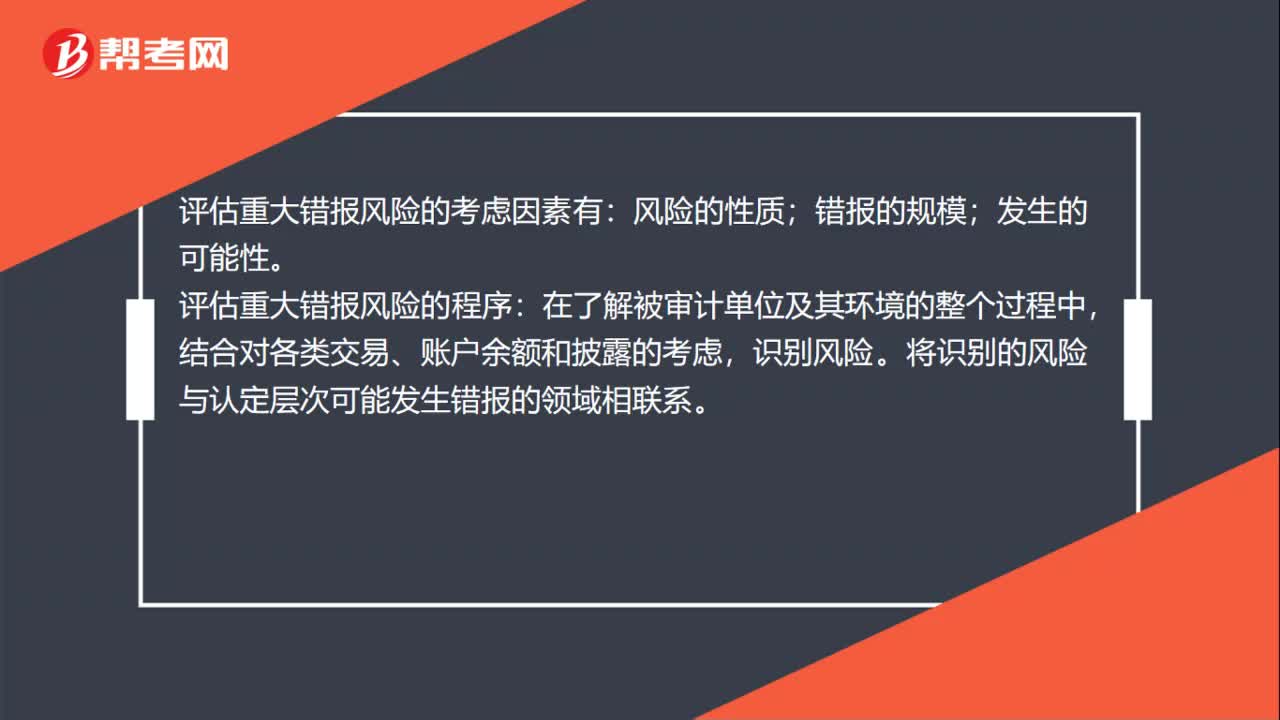

00:49评估重大错报风险的考虑因素有哪些?:评估重大错报风险的考虑因素有:风险的性质;错报的规模;发生的可能性。评估重大错报风险的程序:在了解被审计单位及其环境的整个过程中,结合对各类交易、账户余额和披露的考虑,识别风险。将识别的风险与认定层次可能发生错报的领域相联系。评估识别出的风险,评价其是否更广泛地与财务报表整体相关,进而潜在地影响多项认定。考虑发生错报的可能性,以及潜在错报的重大程度是否足以导致重大错报。

01:20

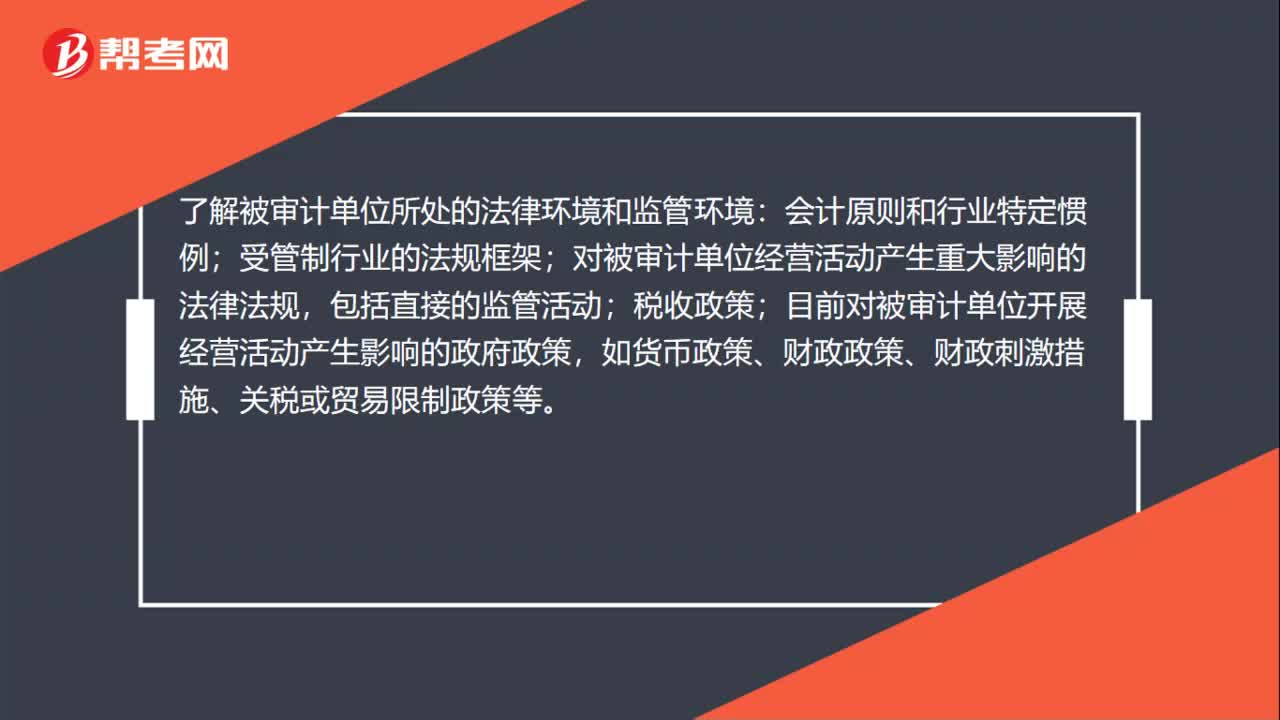

01:20被审计单位的其他外部因素是什么?:被审计单位的其他外部因素是什么?注册会计师应当从所有权结构、治理结构、组织结构、经营活动、投资活动、筹资活动和财务报告这七个方面了解被审计单位的性质。了解被审计单位所处的法律环境和监管环境:会计原则和行业特定惯例;受管制行业的法规框架;对被审计单位经营活动产生重大影响的法律法规,包括直接的监管活动;目前对被审计单位开展经营活动产生影响的政府政策。

00:59

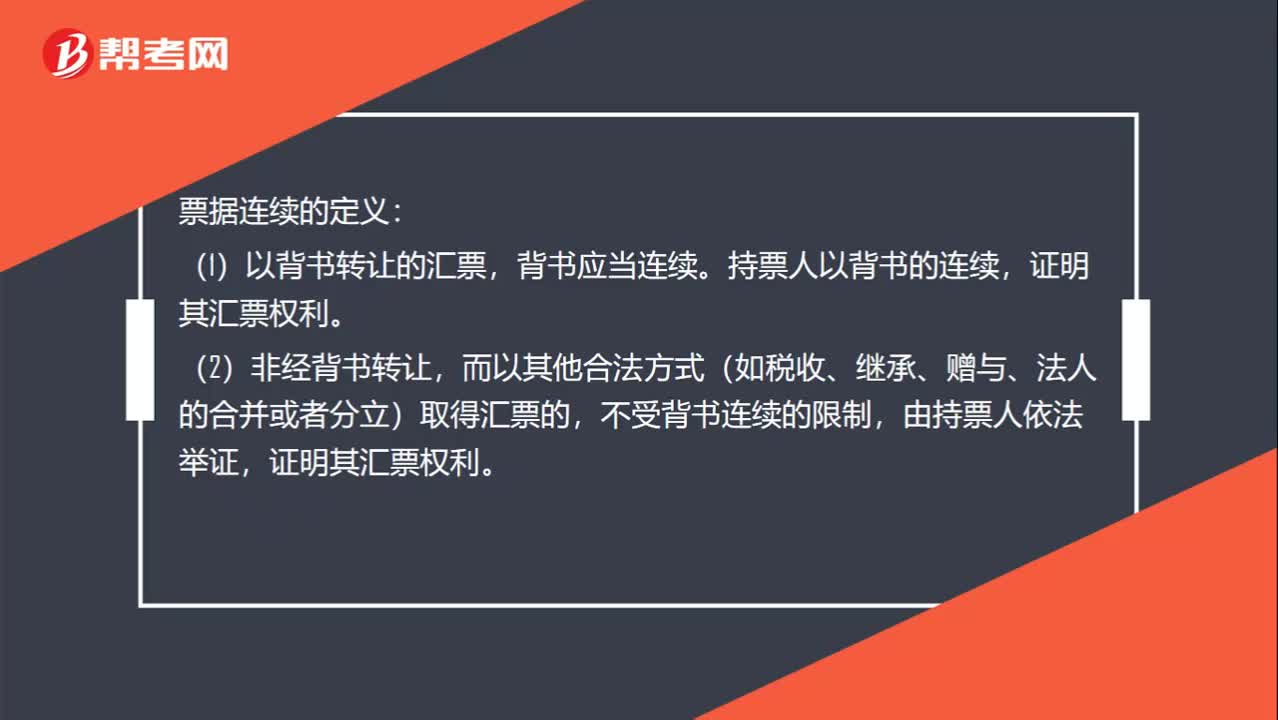

00:59什么是票据连续性?:什么是票据连续性?票据连续的定义:(1)以背书转让的汇票,背书应当连续。持票人以背书的连续,证明其汇票权利。(2)非经背书转让,而以其他合法方式(如税收、继承、赠与、法人的合并或者分立)取得汇票的,不受背书连续的限制,背书如果不连续,所有后手都不享受票据权利。如果要是背书转让的话就不享有票据权利;如果是非背书转让的,比如赠与之类的,持票人依法举证,证明其汇票权利,是可以享有票据权利的。

00:43

00:43注册会计师可以评估审计风险吗?:注册会计师可以评估审计风险吗?审计风险是指当财务报表存在重大错报时,注册会计师发表不恰当审计意见的可能性,即注册会计师无法评估出来将来发表的审计意见不恰当的可能性有多大,所以该风险不是注册会计师评估出来的。注册会计师预先设定一个可以接受的限度,然后通过实施审计程序,将实际面临的该风险控制在预先设定的可接受的水平之下。

12:54

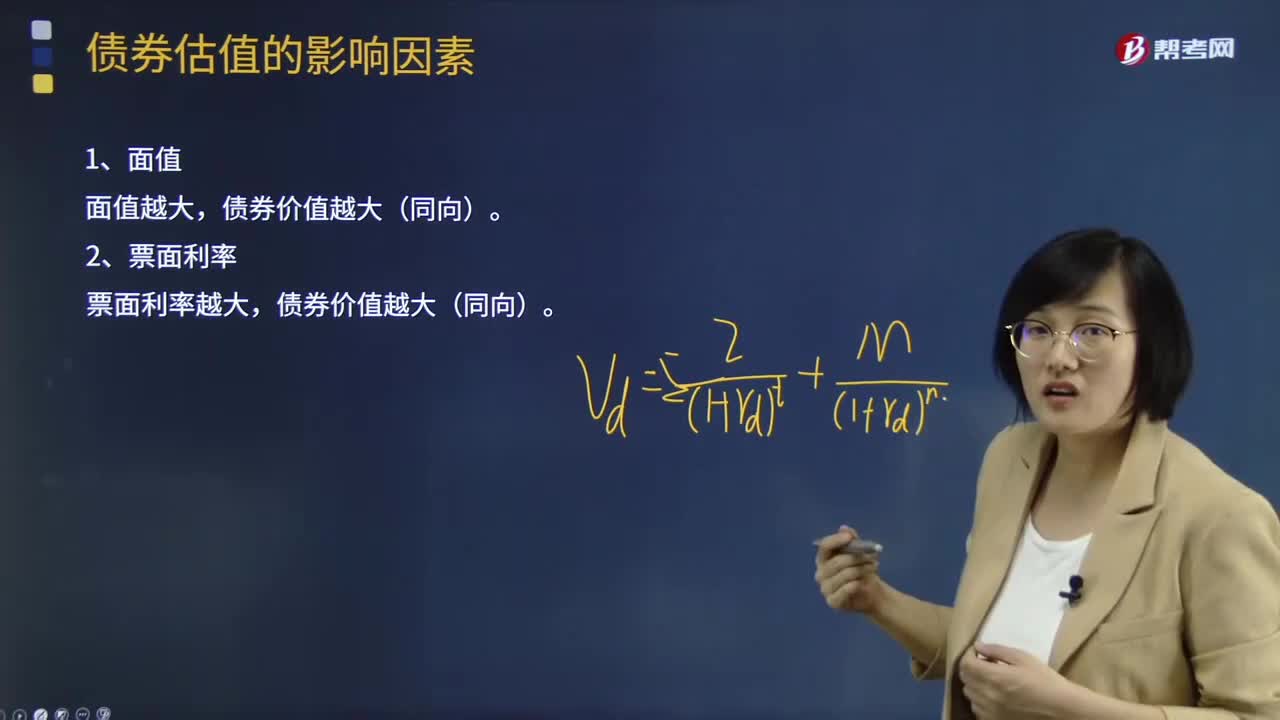

12:54债券估值的影响因素有哪些?:债券估值的影响因素有面值、票面利率、折现率、计息期、债券价值与到期时间。债券价值越大(同向)。债券价值越小(反向),5、债券价值与到期时间,债券价值的变化如下,【思考】纯贴现债券是什么样的变化。至到期日等于债券面值,到期日之前一直高于债券面值到期日之前可能等于债券面值到期日之前可能低于债券面值【解析】溢价发行的平息债券发行后债券价值随着到期日的临近是波动下降的

03:57

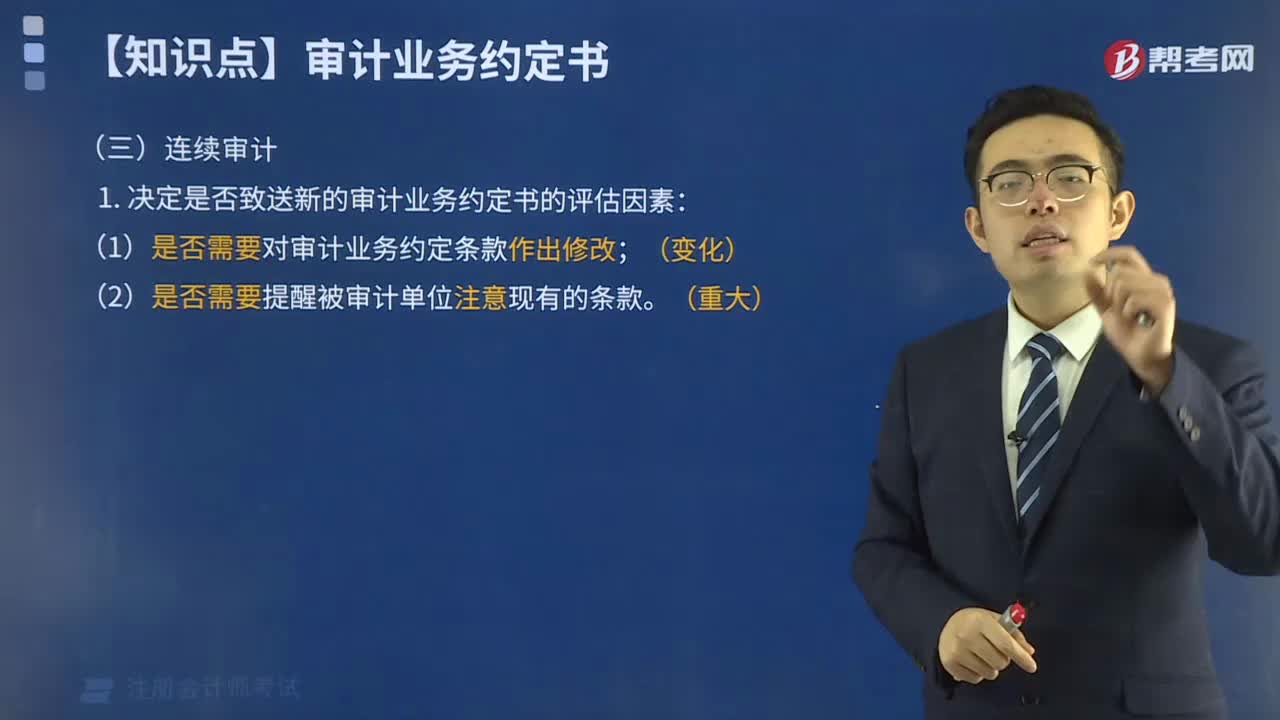

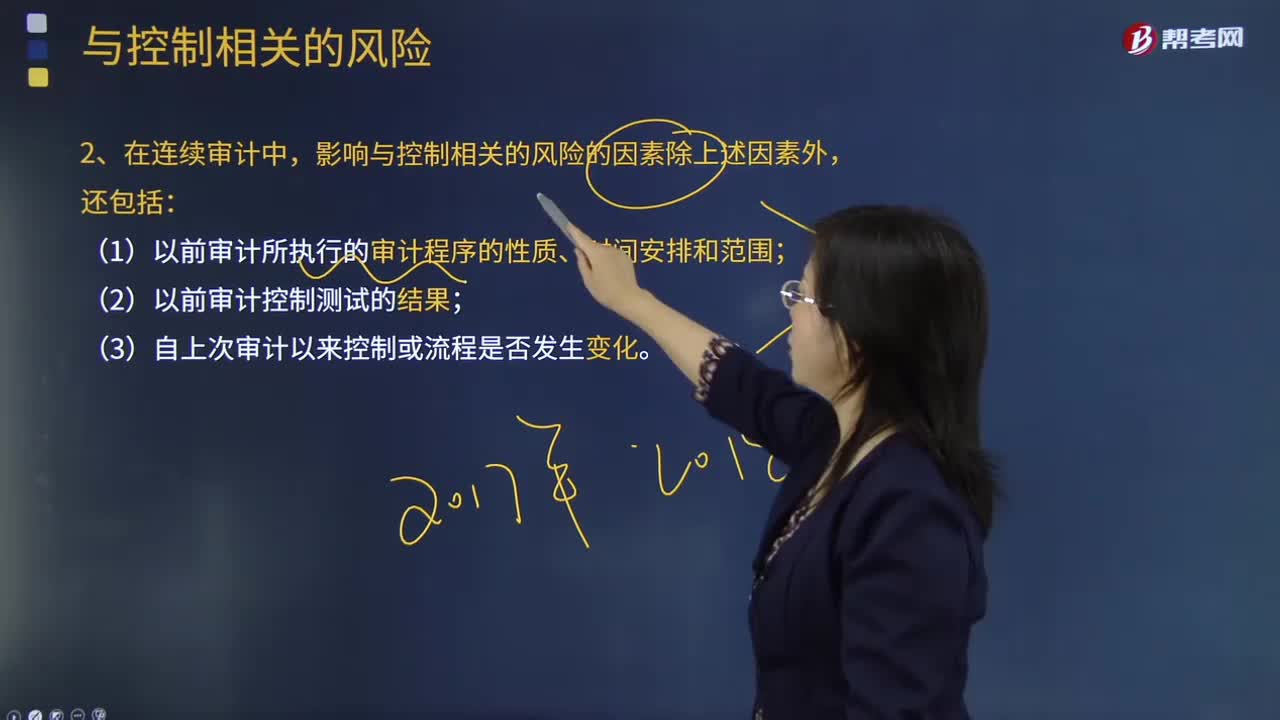

03:57注册会计师对公司各组成部分的审计与连续审计需要考虑哪些因素?:注册会计师对公司各组成部分的审计与连续审计需要考虑哪些因素?决定是否向各组成部分单独致送审计业务约定书;(1)组成部分注册会计师的委托人;【2015年注册会计师考试真题】下列有关审计业务约定书的说法中。A.审计业务约定书应当包括注册会计师的责任和管理层的责任,注册会计师可能不需要每期都向被审计单位致送新的审计业务约定书:D.注册会计师应当在签订审计业务约定书之前确定审计的前提条件是否存在;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日