-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:33

00:33

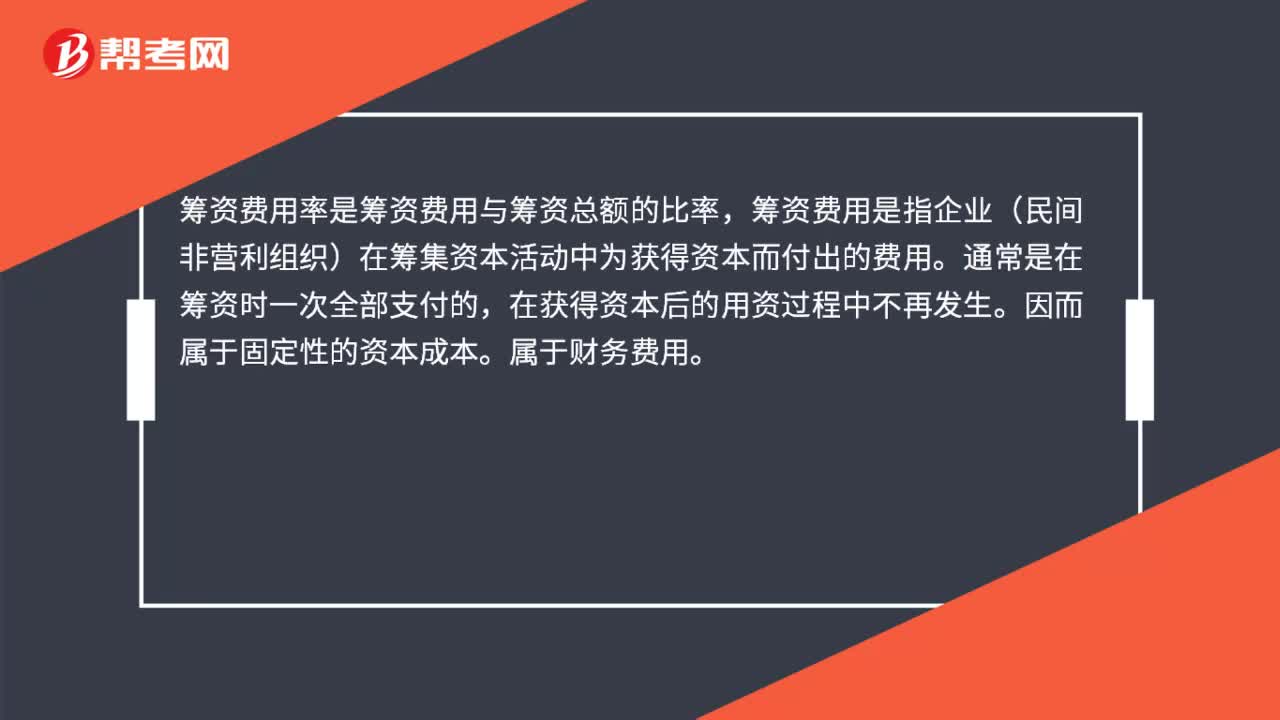

筹资费用率是什么?:筹资费用率是什么?筹资费用率是筹资费用与筹资总额的比率,筹资费用是指企业(民间非营利组织)在筹集资本活动中为获得资本而付出的费用。通常是在筹资时一次全部支付的,在获得资本后的用资过程中不再发生。因而属于固定性的资本成本。属于财务费用。

01:53

01:53

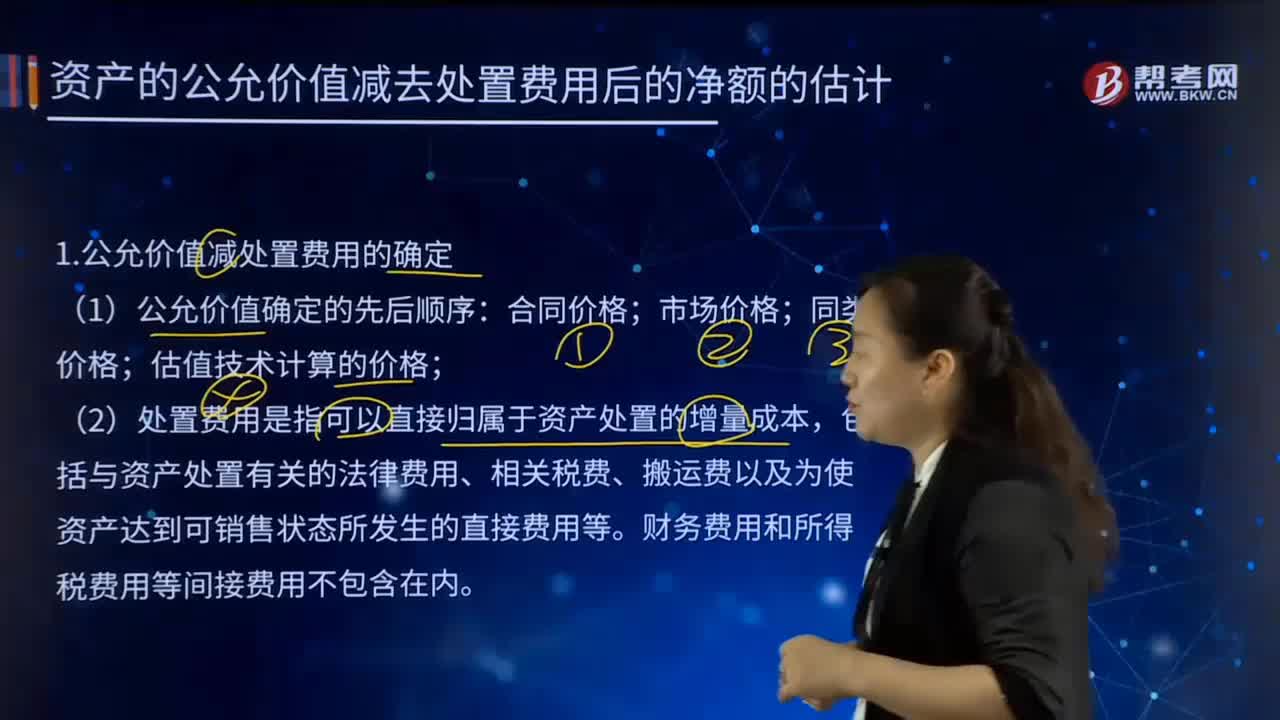

怎样估计资产的公允价值减去处置费用后的净额?:怎样估计资产的公允价值减去处置费用后的净额?1.公允价值减处置费用的确定:估值技术计算的价格,(2)处置费用是指可以直接归属于资产处置的增量成本。包括与资产处置有关的法律费用、相关税费、搬运费以及为使资产达到可销售状态所发生的直接费用等。资产的公允价值减去处置费用后的净额。通常反映的是资产如果被出售或者处置时可以收回的净现金收入,如果企业无法可靠估计资产的公允价值减去处置费用后的净额的。

02:30

02:30

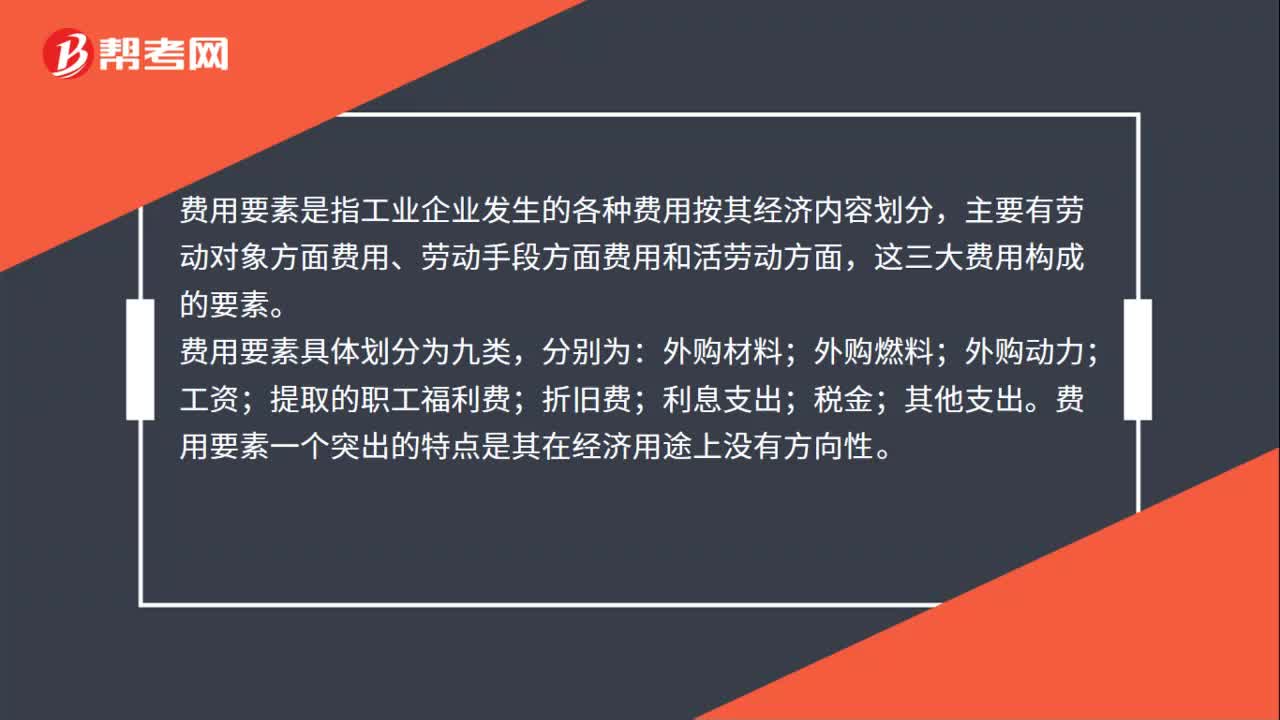

简述费用要素、成本项目和制造费用的含义是什么?:简述费用要素、成本项目和制造费用的含义是什么?费用要素是指工业企业发生的各种费用按其经济内容划分,费用要素具体划分为九类,费用要素一个突出的特点是其在经济用途上没有方向性。生产费用项目”对计入产品成本的工业生产费用按经济用途进行的分类,生产工人工资及提取的职工福利基金指直接参加产品生产的工人的工资及按规定比例提取的职工福利基金;车间经费指组织和管理车间生产所发生的各项费用;

00:42

00:42

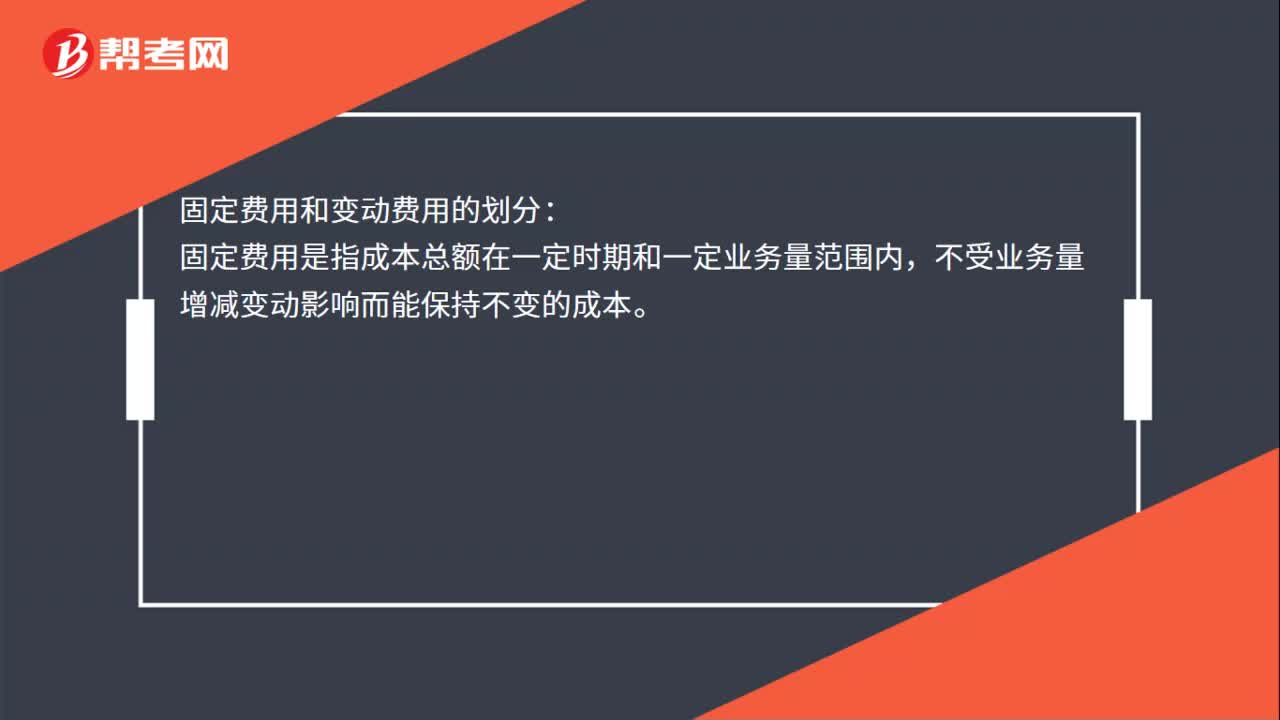

固定费用和变动费用的划分是什么?:固定费用和变动费用的划分:固定费用是指成本总额在一定时期和一定业务量范围内,不受业务量增减变动影响而能保持不变的成本。变动费用指支付给各种变动生产要素的费用,如购买原材料及电力消耗费用和工人工资等。变动费用随产量的变化而变化,常常在实际生产过程开始后才需支付。

00:37

00:37

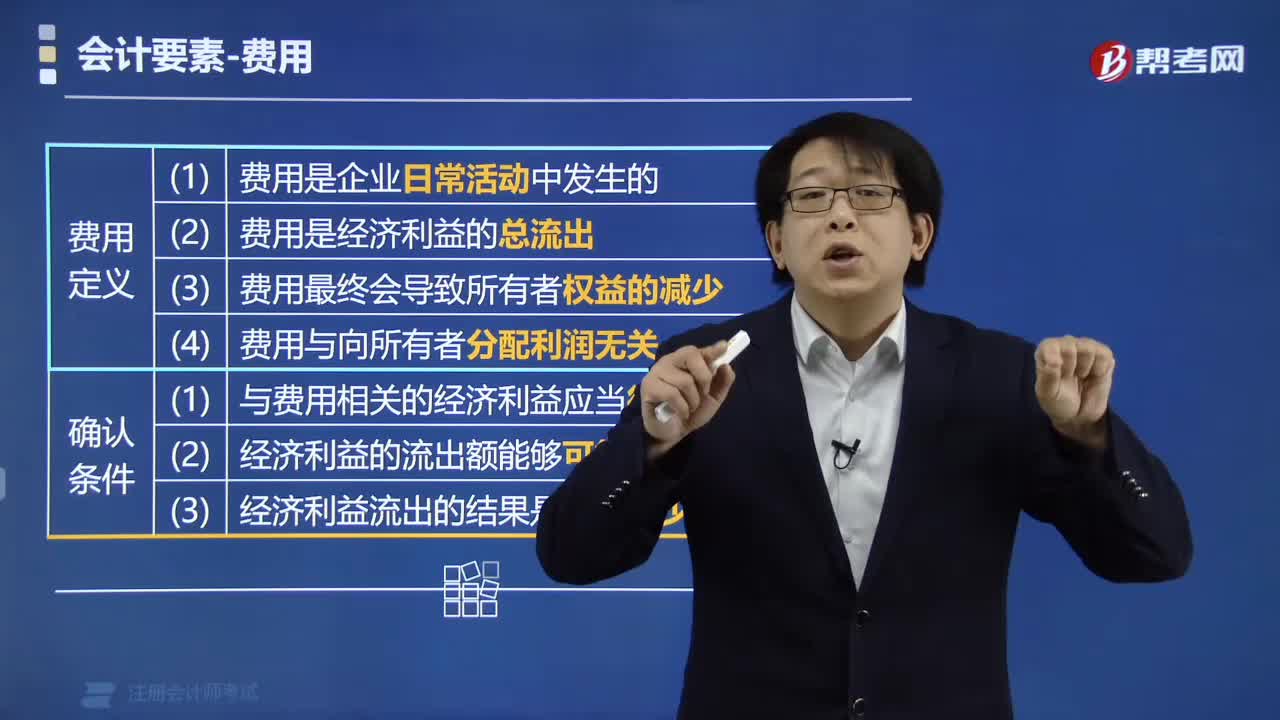

费用的概念是什么?:费用的概念是什么?费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。一定会计期间会计主体经济利益的减少,企业发生费用的形式是,由于资产流出企业、资产损耗或负债增加而引起所有者权益减少。例如企业所有者抽回投资或企业向所有者分配利润,但不属于企业发生费用的经济业务。费用作为损益类要素的费用,将损失作为一项与费用平行的收益表要素。

04:54

04:54

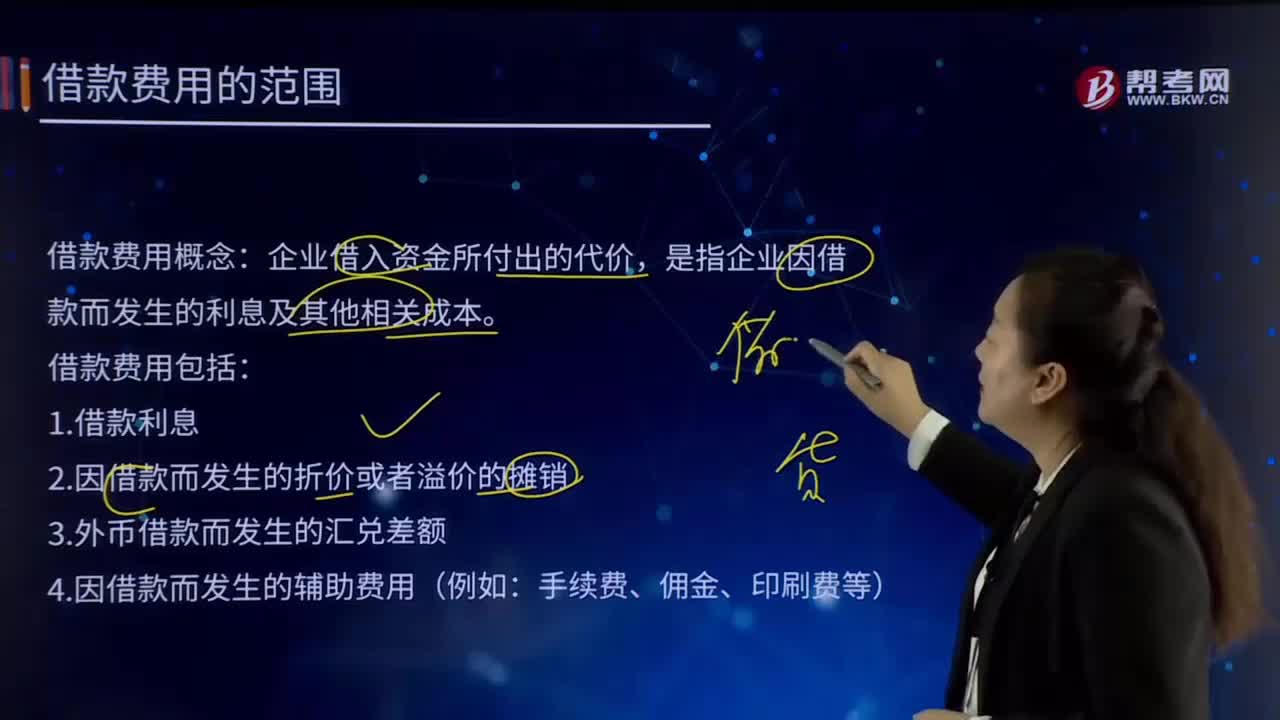

借款费用的范围是怎样界定的?:借款费用概念:是指企业因借款而发生的利息及其他相关成本。借款费用包括:2.因借款而发生的折价或者溢价的摊销。【提示1】承租人确认的融资租赁发生的融资费用属于借款费用。属于借款费用的有( )。B.债券溢价的摊销。C.债券折价的摊销,【解析】借款费用是企业因借入资金所付出的代价。包括借款利息、折价或者溢价的摊销、辅助费用以及因外币借款而发生的汇兑差额等,不属于借款费用的是()

00:41

00:41

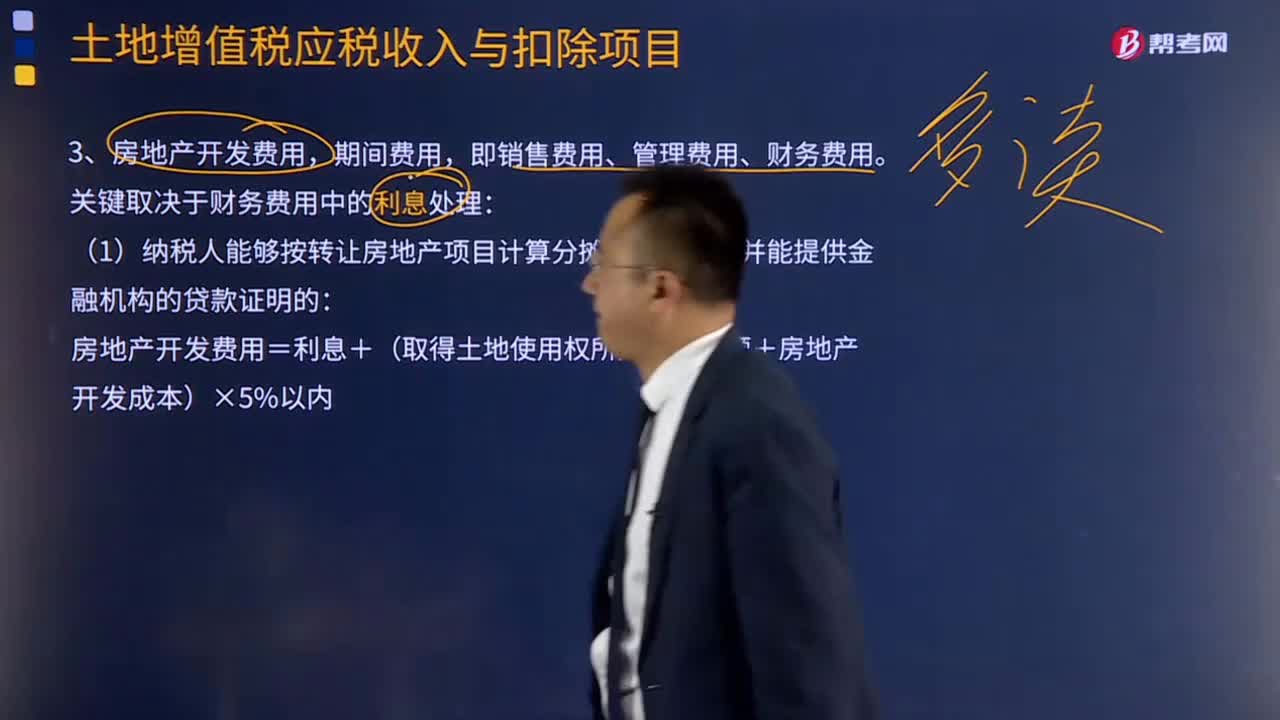

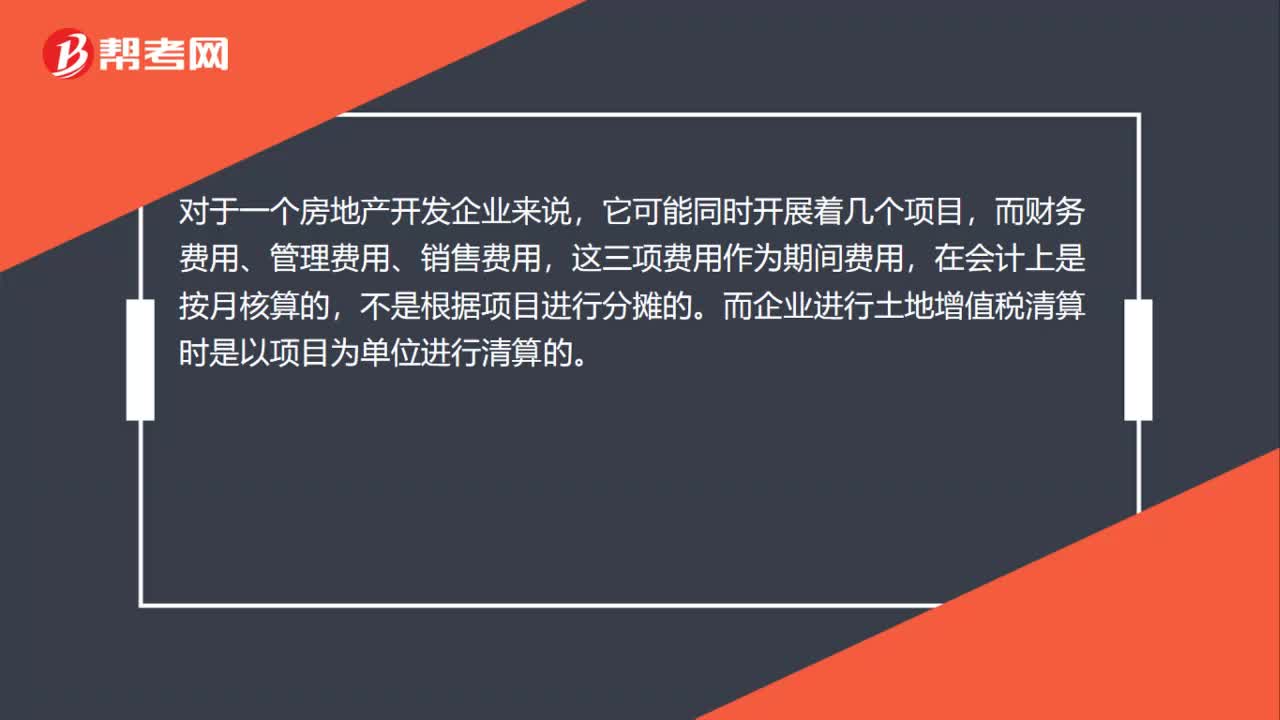

房地产开发费用为什么不能用会计上的费用合计取得?:房地产开发费用为什么不能用会计上的费用合计取得?对于一个房地产开发企业来说,它可能同时开展着几个项目,而财务费用、管理费用、销售费用,这三项费用作为期间费用,在会计上是按月核算的,不是根据项目进行分摊的。而企业进行土地增值税清算时是以项目为单位进行清算的。

10:48

10:48

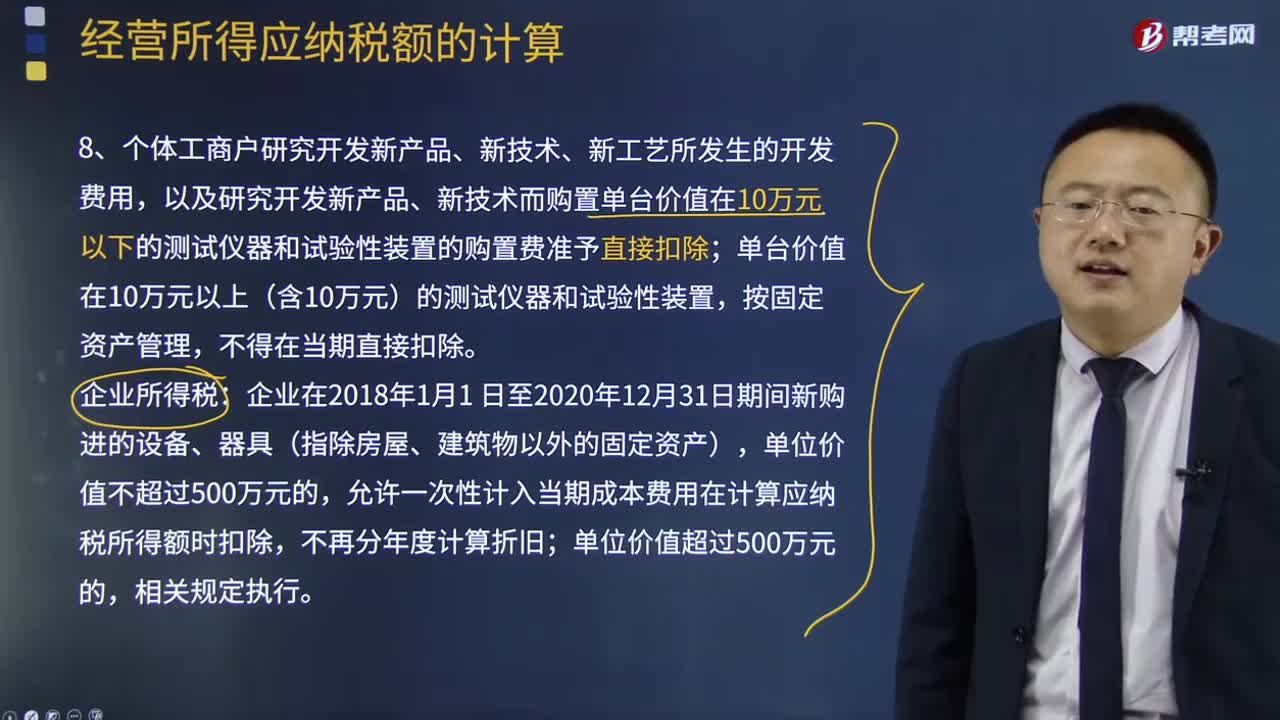

个体工商户的开发费用及装置的购置费用的扣除是怎样的?:个体工商户的开发费用及装置的购置费用的扣除是怎样的?允许一次性计入当期成本费用在计算应纳税所得额时扣除,准许扣除的当月成本、费用(不含业主工资)及相关税金共计250600元。1~11月累计应纳税所得额88400元(未扣除业主费用减除标准),请计算该个体工商户就2019年度汇算清缴时应申请的个人所得税退税额。

05:46

05:46

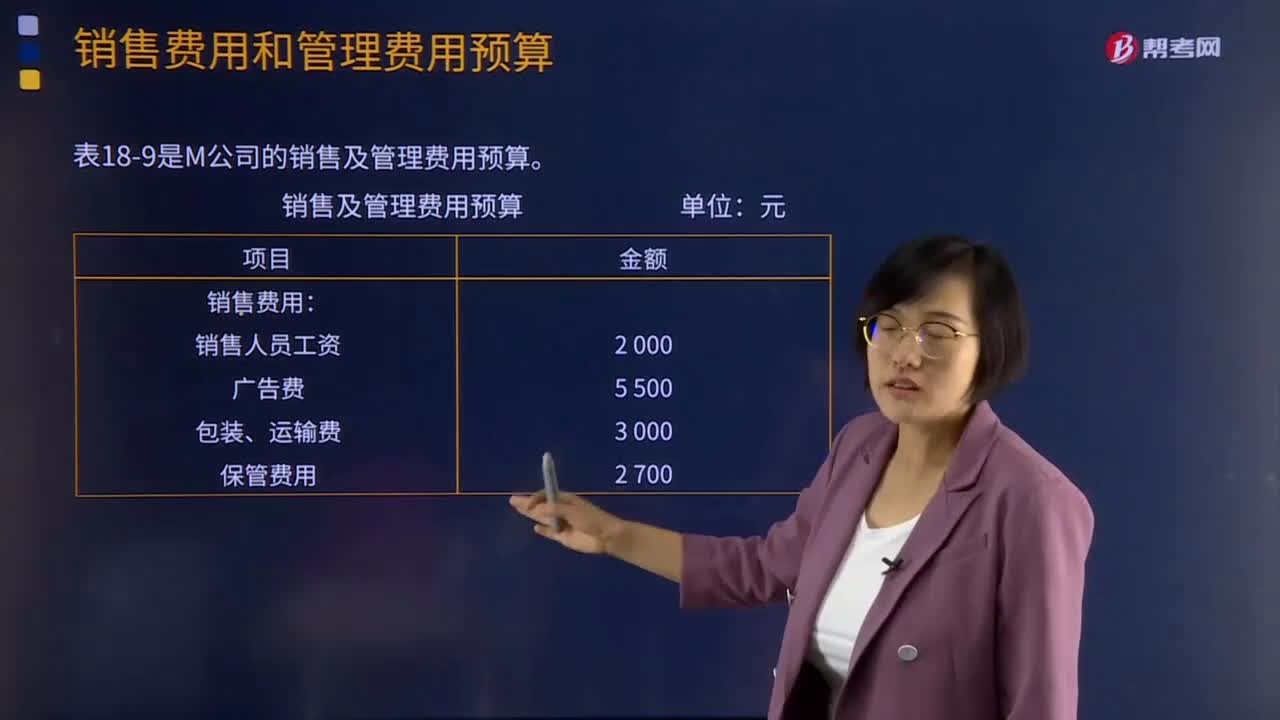

销售费用和管理费用预算分别是指什么?:销售费用和管理费用预算分别是指什么?销售费用预算是指为了实现销售预算所需安排的费用预算。要分析销售收人、销售利润和销售费用的关系,销售费用预算通常是一个公司最早要确定的预算项目,下表是M公司的销售及管理费用预算:【提示】若销售费用和管理费用中有折旧产生费用,【2015年注册会计师考试真题】在编制生产预算时,计算某种产品预计生产量应考虑的因素包括( )。D.预计期末产品存货量。

00:20

00:20

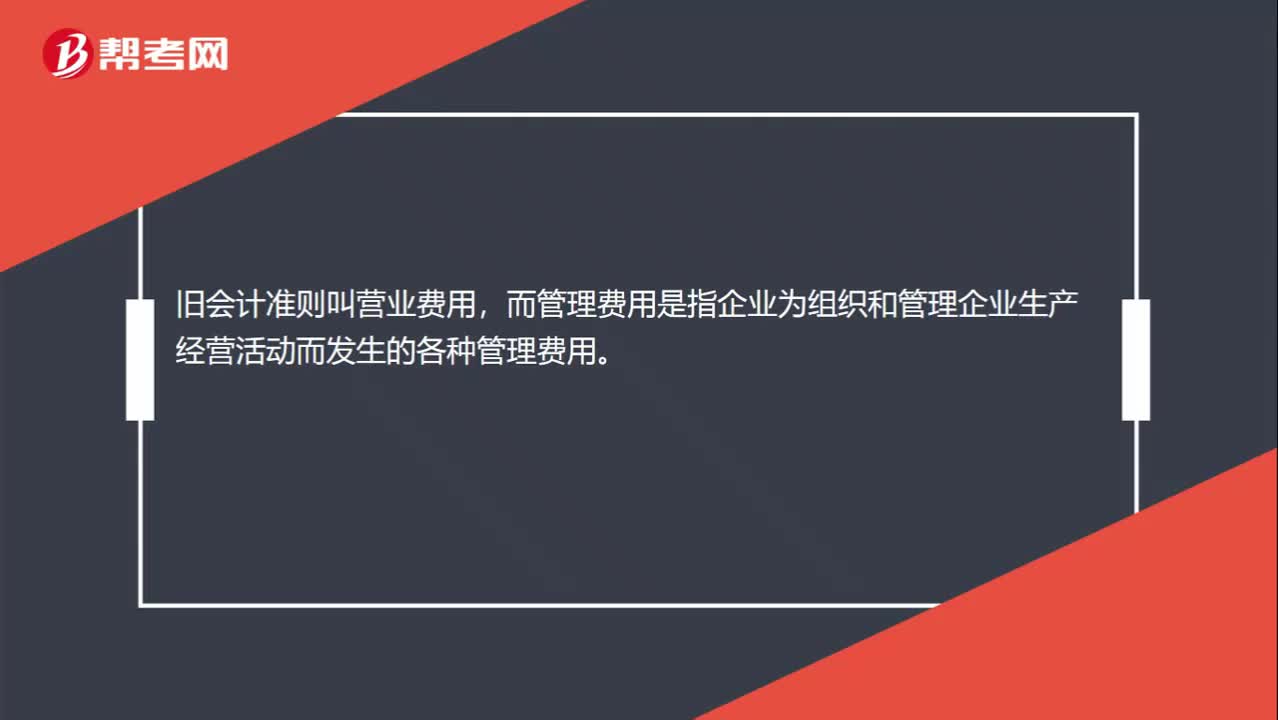

营业费用和管理费用的区别是什么?:营业费用和管理费用的区别是什么?旧会计准则叫营业费用,而管理费用是指企业为组织和管理企业生产经营活动而发生的各种管理费用。

00:45

00:45

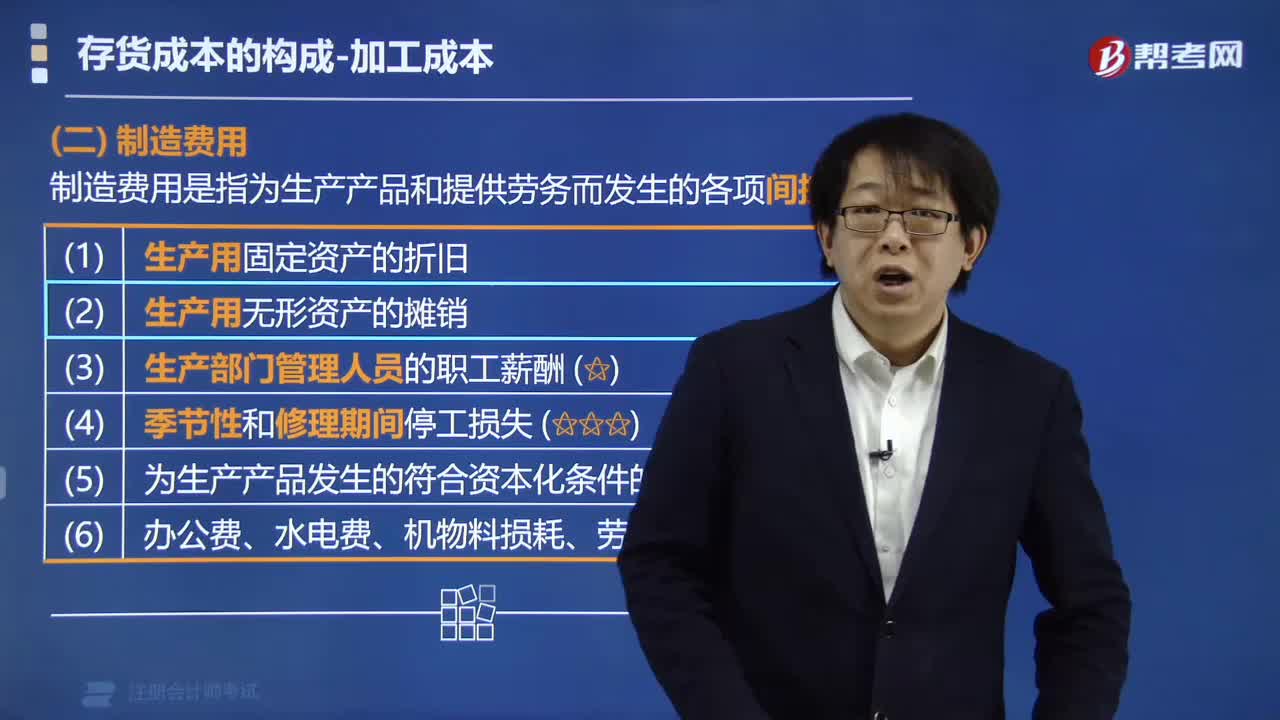

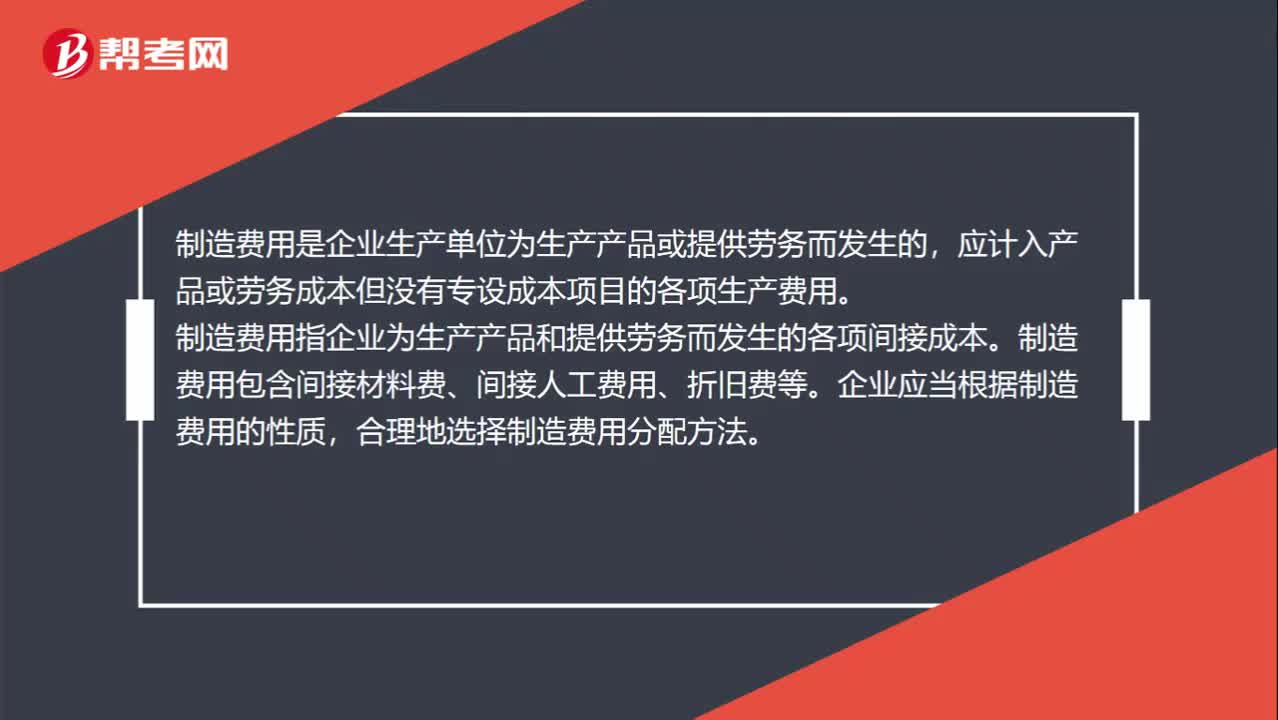

什么是制造费用?:什么是制造费用?制造费用是企业生产单位为生产产品或提供劳务而发生的,应计入产品或劳务成本但没有专设成本项目的各项生产费用。制造费用指企业为生产产品和提供劳务而发生的各项间接成本。制造费用包含间接材料费、间接人工费用、折旧费等。企业应当根据制造费用的性质,合理地选择制造费用分配方法。

13:00

13:00

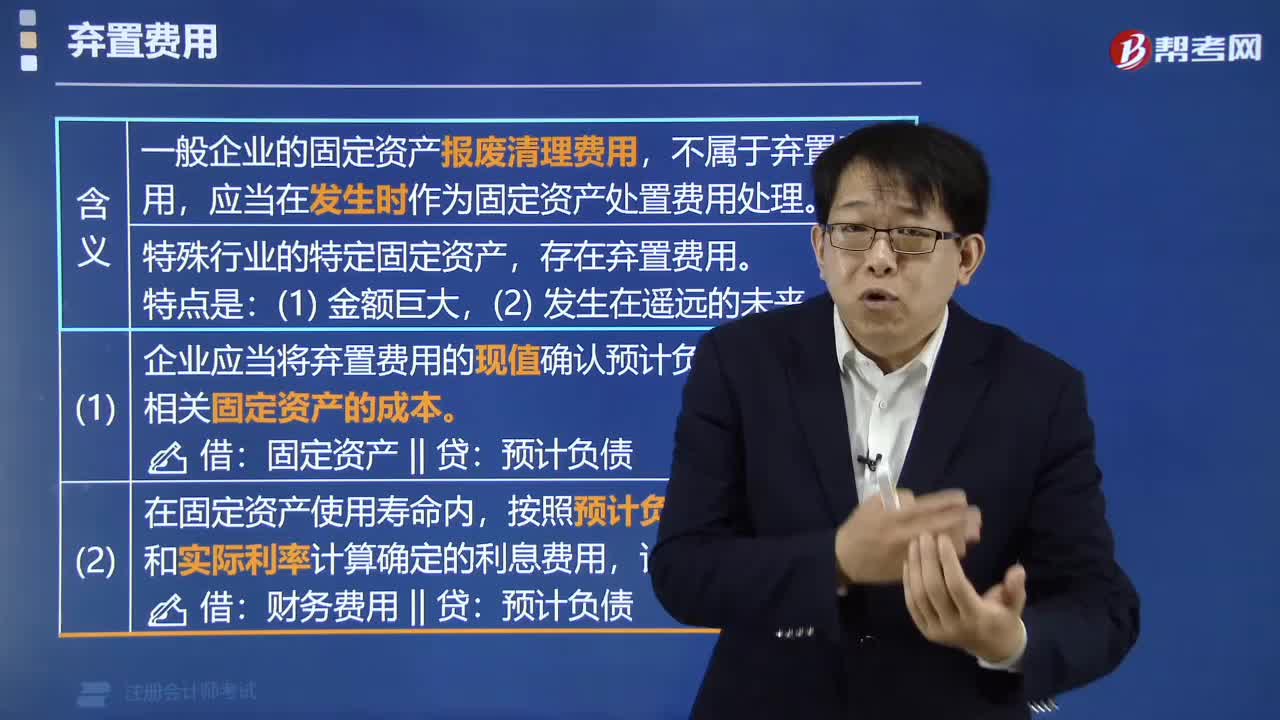

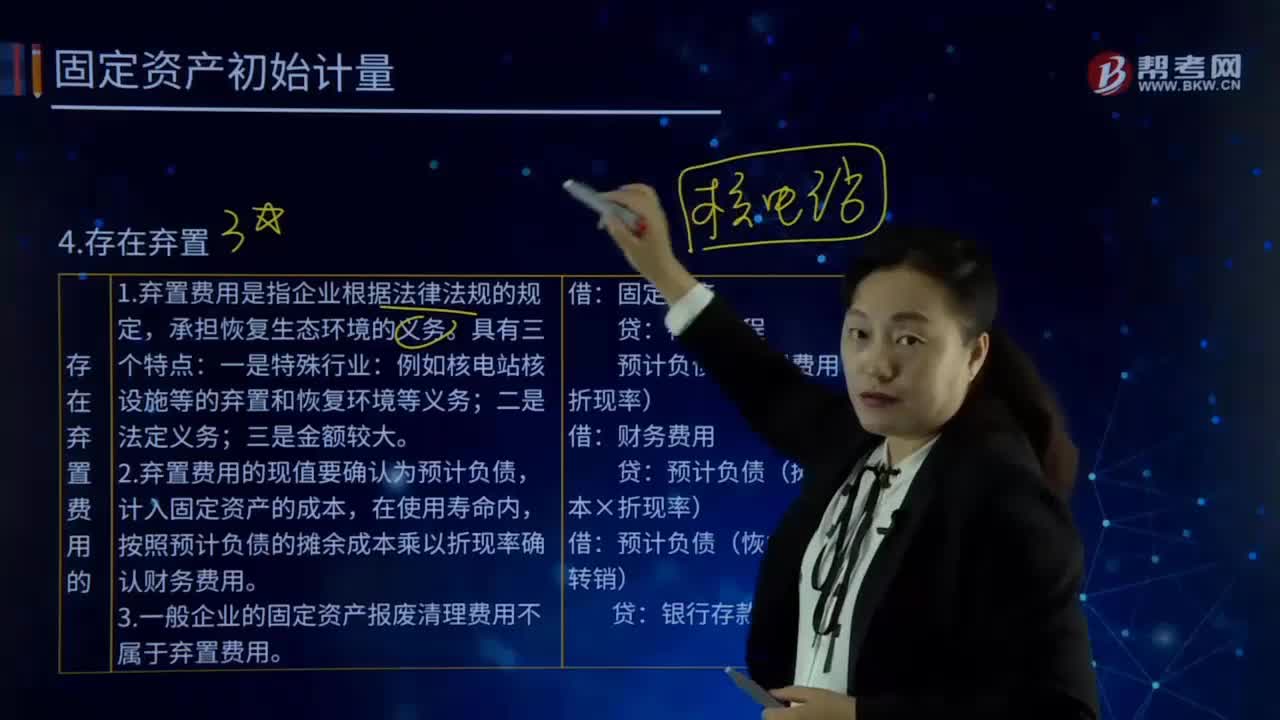

固定资产初始计量的存在弃置费用是指什么?:固定资产初始计量的存在弃置费用是指什么?或资产弃置义务ARO,2.弃置费用的现值要确认为预计负债,计入固定资产的成本,按照预计负债的摊余成本乘以折现率确认财务费用。3.一般企业的固定资产报废清理费用不属于弃置费用。预计负债(弃置费用×折现率):预计负债(摊余成本×折现率)。预计负债(恢复义务时转销)。预计发生弃置费用250 000万元,确定其成本时应考虑弃置费用:

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日