-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:12

06:12

什么是公开招标方式?:什么是公开招标方式?

00:21

00:21

什么是保荐代表人考试?:什么是保荐代表人考试?保荐代表人胜任能力考试是中国证券业协会受中国证监会的委托组织的,主要由从事证券发行承销和收购兼并等投资银行业务的人员参加的考试。

00:40

00:40

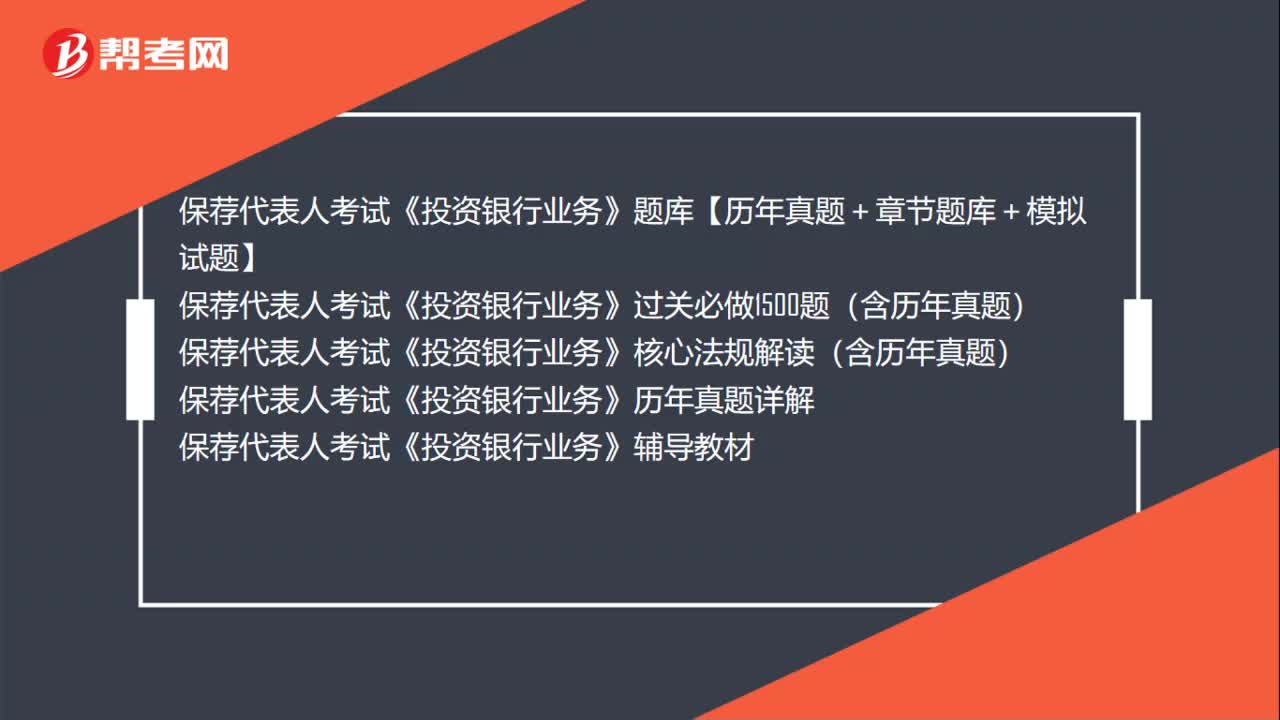

保荐代表人胜任能力考试的常用教材是什么?:保荐代表人胜任能力考试的常用教材是什么?保荐代表人考试《投资银行业务》题库【历年真题+章节题库+模拟试题】保荐代表人考试《投资银行业务》过关必做1500题(含历年真题)保荐代表人考试《投资银行业务》核心法规解读(含历年真题)保荐代表人考试《投资银行业务》历年真题详解保荐代表人考试《投资银行业务》辅导教材

00:21

00:21

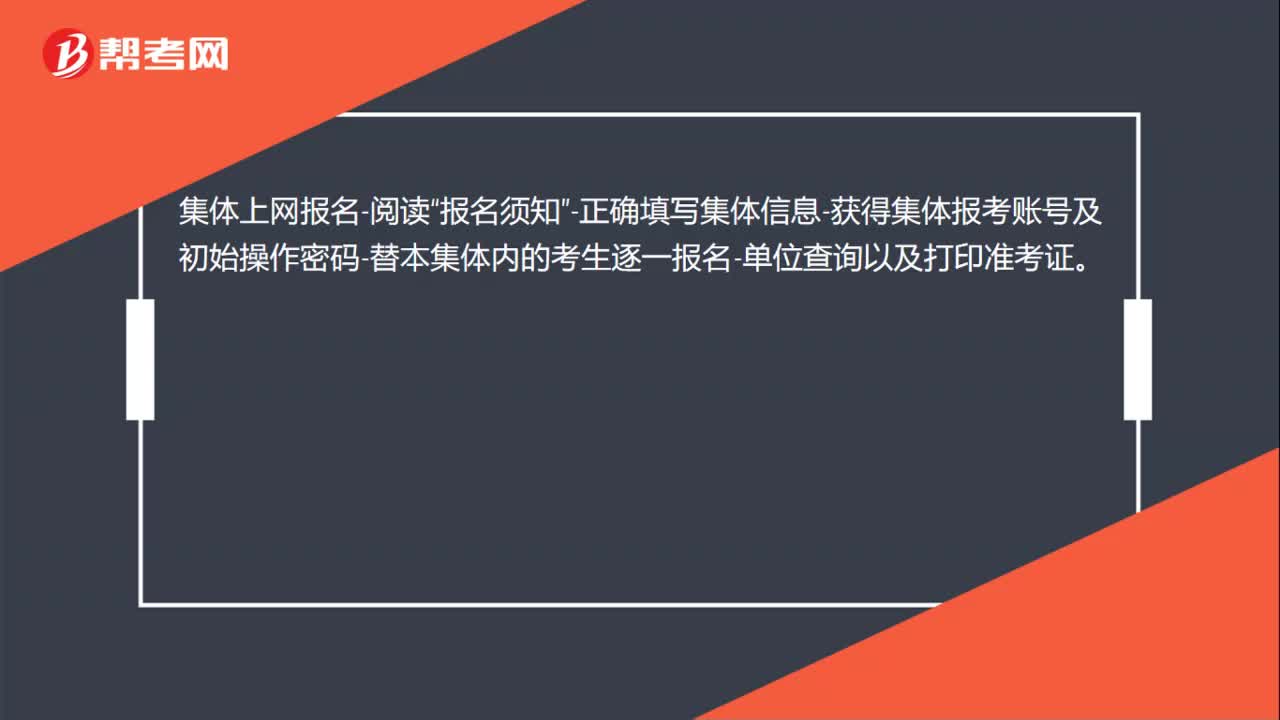

保荐代表人考试网上报名流程是什么?:保荐代表人考试网上报名流程是什么?集体上网报名-阅读“报名须知”-正确填写集体信息-获得集体报考账号及初始操作密码-替本集体内的考生逐一报名-单位查询以及打印准考证。

00:26

00:26

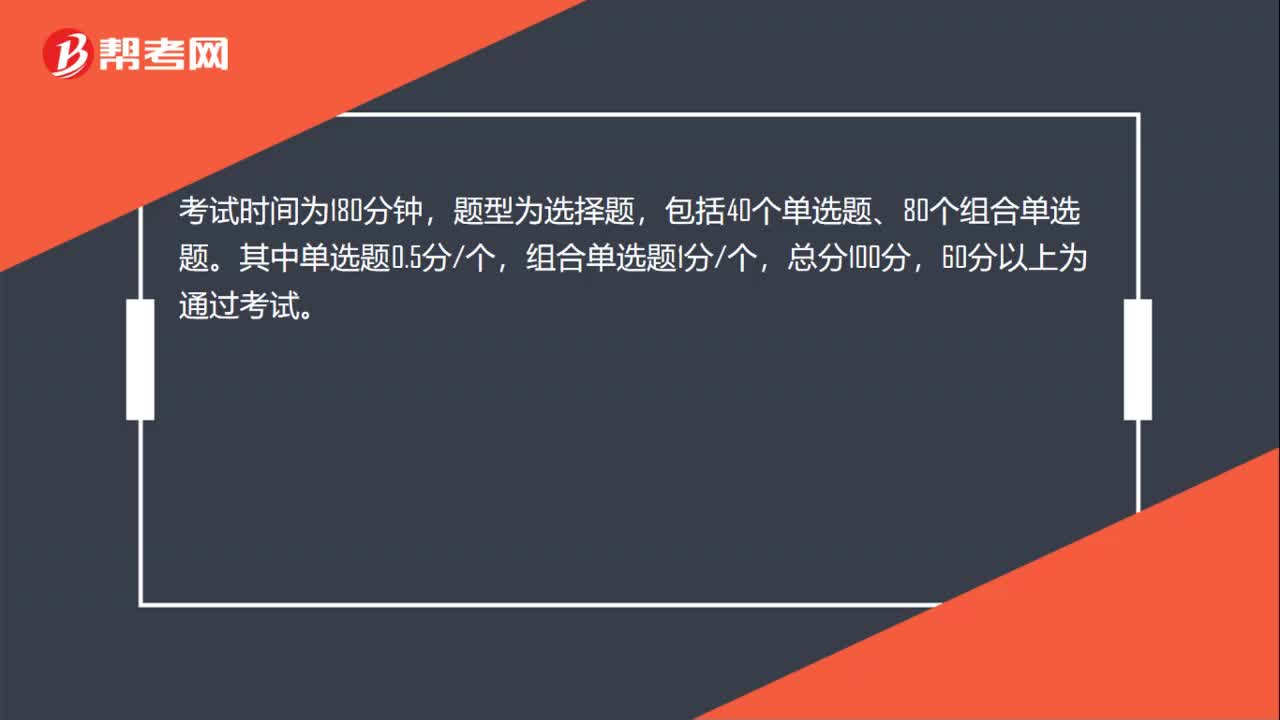

保荐代表人考试题型是什么?:保荐代表人考试题型是什么?考试时间为180分钟,题型为选择题,包括40个单选题、80个组合单选题。其中单选题0.5分个,组合单选题1分个,总分100分,60分以上为通过考试。

00:19

00:19

保荐代表人考试题量是多少?:保荐代表人考试题量是多少?保荐代表人考试题量为120题。包括40个单选题、80个组合单选题。其中单选题0.5分个,组合单选题1分个。

00:18

00:18

保荐代表人考试科目是什么?:保荐代表人考试科目是什么?保荐代表人胜任能力考试属于证券专项业务类资格考试。保荐代表人考试科目是投资银行业务考试。

00:20

00:20

保荐代表人考试的考试时间是什么时候?:保荐代表人考试的考试时间是什么时候?2020年保荐代表人考试《投资银行业务》时间分别是5月30日-5月31日、11月28日-11月29日,考试在40个城市举行。

00:17

00:17

保荐代表人考试的报名方式是什么?:保荐代表人考试报名是由各证券公司应在中国证券业协会网站申请集体报名账号后统一报名并缴费。

00:59

00:59

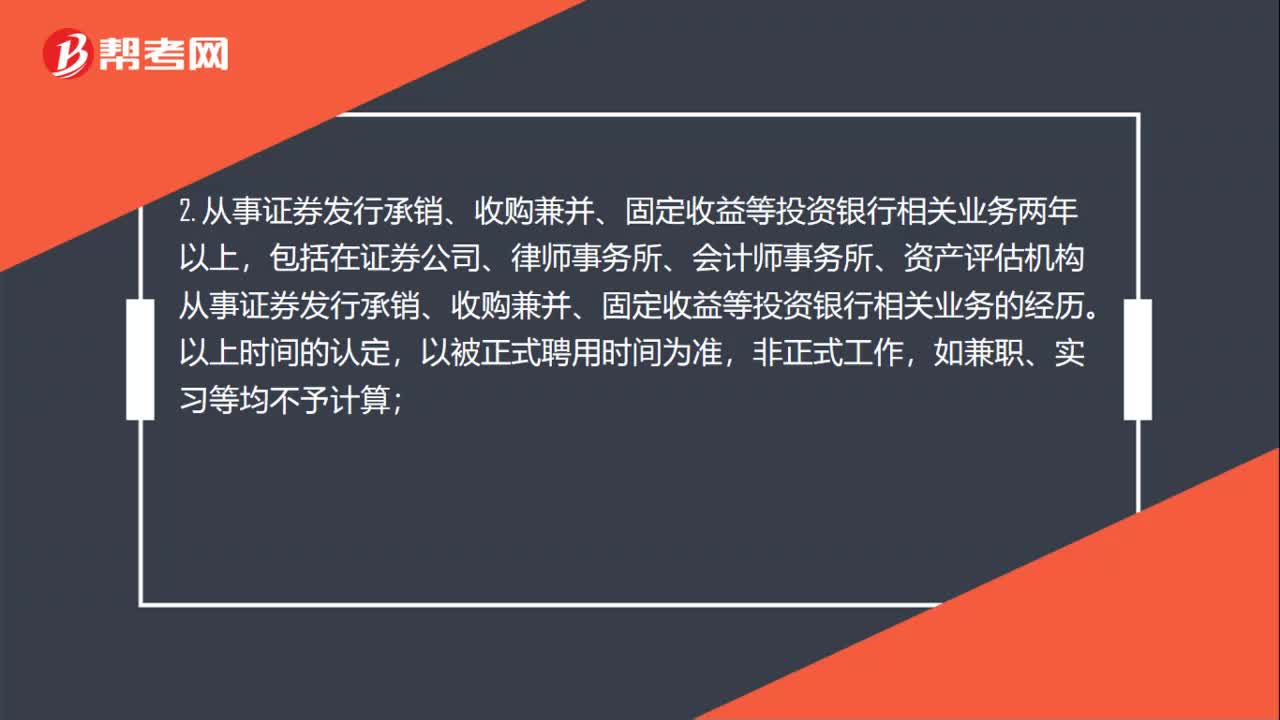

保荐代表人考试的报考条件是什么?:保荐代表人考试的报考条件是什么?1. 在证券公司从事证券发行承销、收购兼并、固定收益等投资银行相关业务的正式工作人员;2. 从事证券发行承销、收购兼并、固定收益等投资银行相关业务两年以上,包括在证券公司、律师事务所、会计师事务所、资产评估机构从事证券发行承销、收购兼并、固定收益等投资银行相关业务的经历。以上时间的认定,以被正式聘用时间为准,如兼职、实习等均不予计算;

00:24

00:24

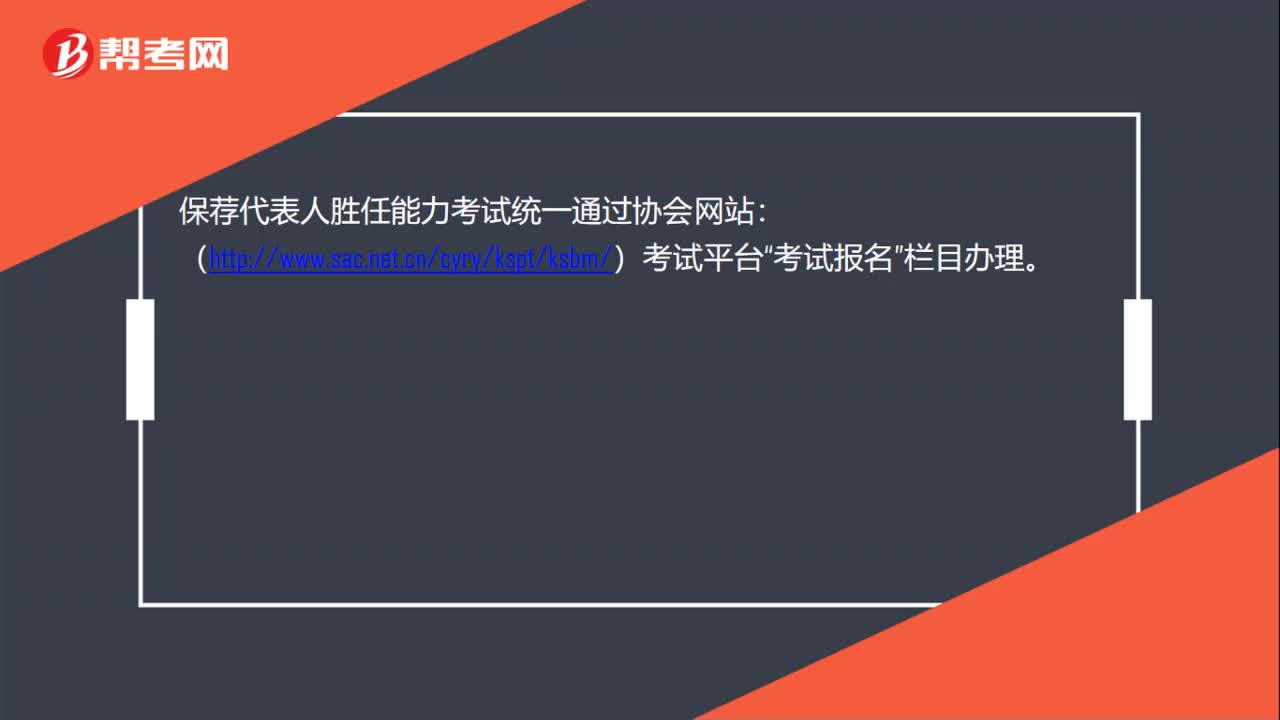

保荐代表人考试报名入口是什么?:保荐代表人考试报名入口是什么?保荐代表人胜任能力考试统一通过协会网站:(http:www.sac.net.cncyryksptksbm)考试平台“考试报名”栏目办理。

01:45

01:45

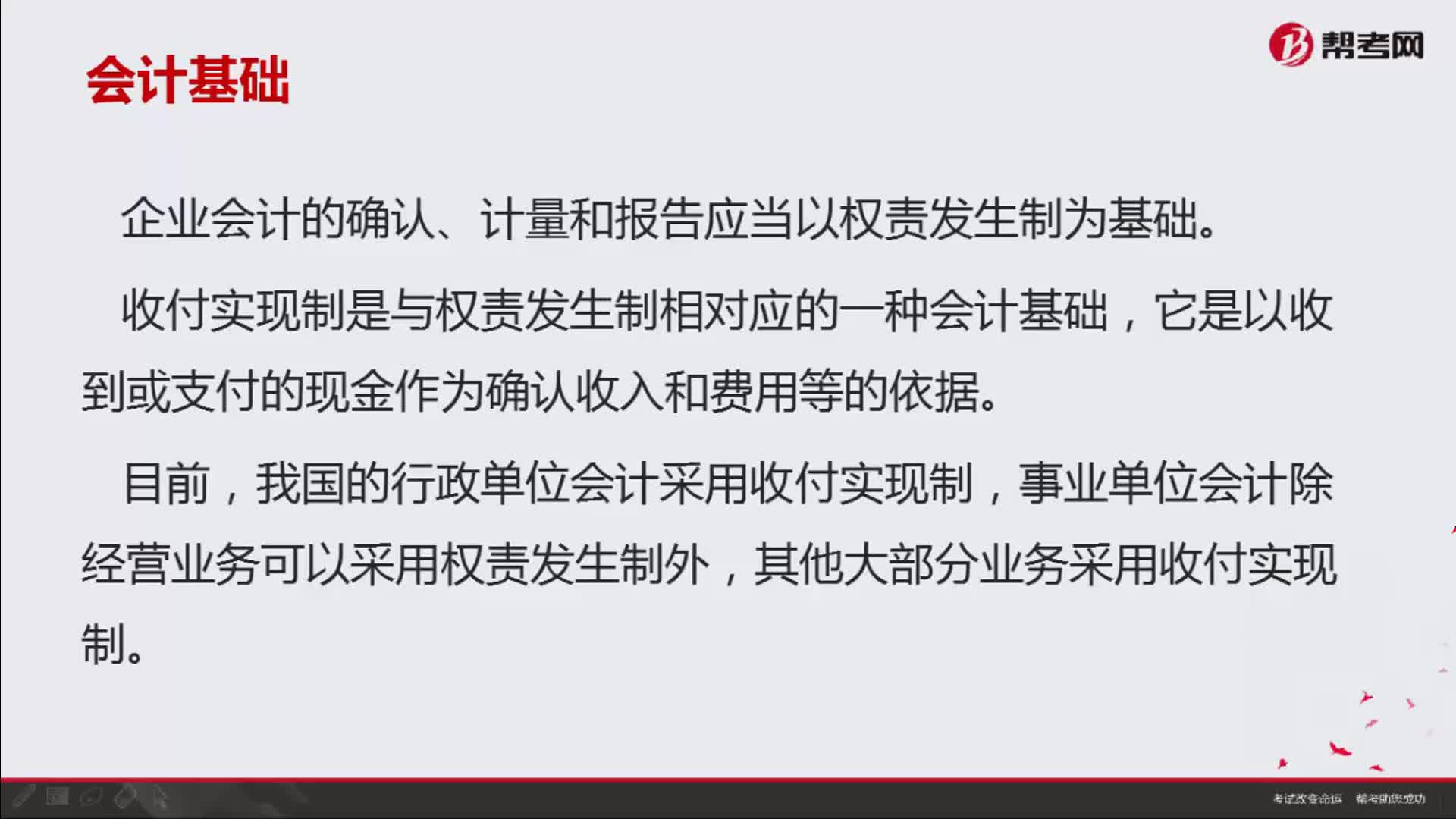

如何理解会计中的收付实现制与权责发生制?:如何理解会计中的收付实现制与权责发生制?即收付实现制和权责发生制。收付实现制是与权责发生制相对应的一种会计基础,它是以收到或支付的现金作为确认收入和费用等的依据。我国的行政单位会计采用收付实现制,事业单位会计除经营业务可以采用权责发生制外,其他大部分业务采用收付实现制。收付实现制,凡属本期实际收到款项的收入和支付款项的费用,都应作为本期的收入和费用入账。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日