下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:22

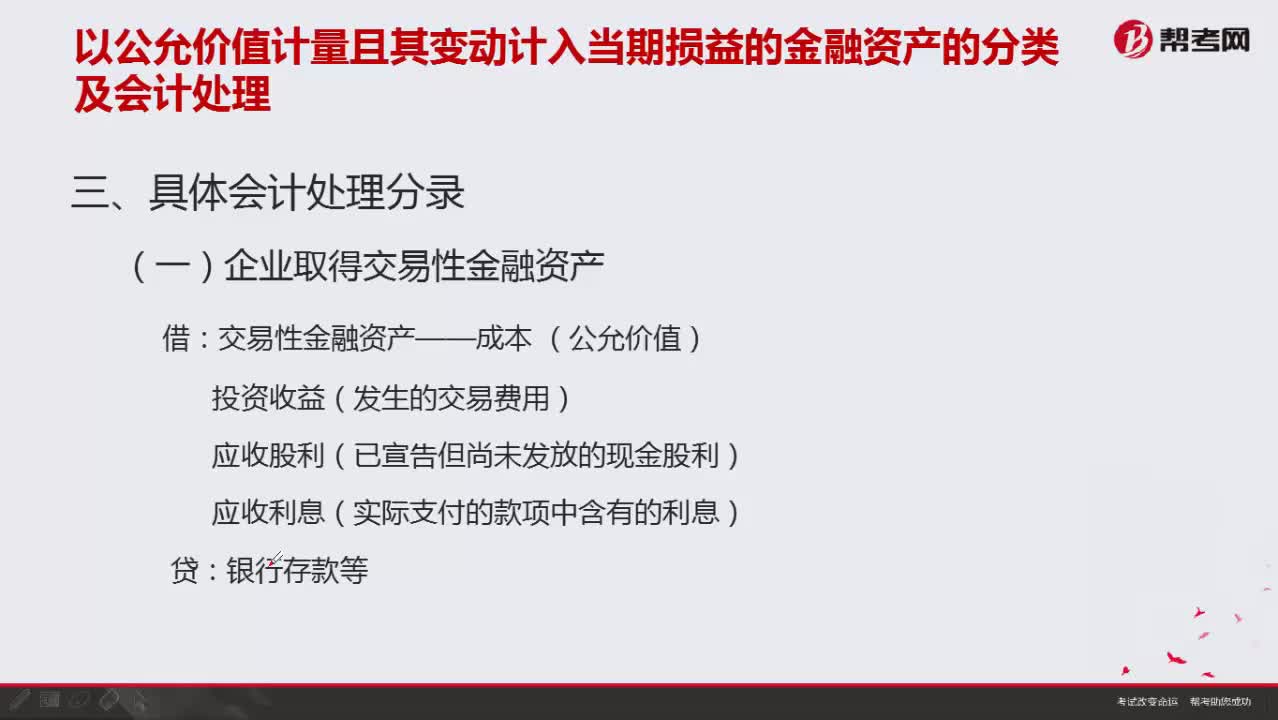

04:22以公允价值计量且其变动计入当期损益的金融资产如何进行具体会计处理分录?:以公允价值计量且其变动计入当期损益的金融资产如何进行具体会计处理分录?

02:55

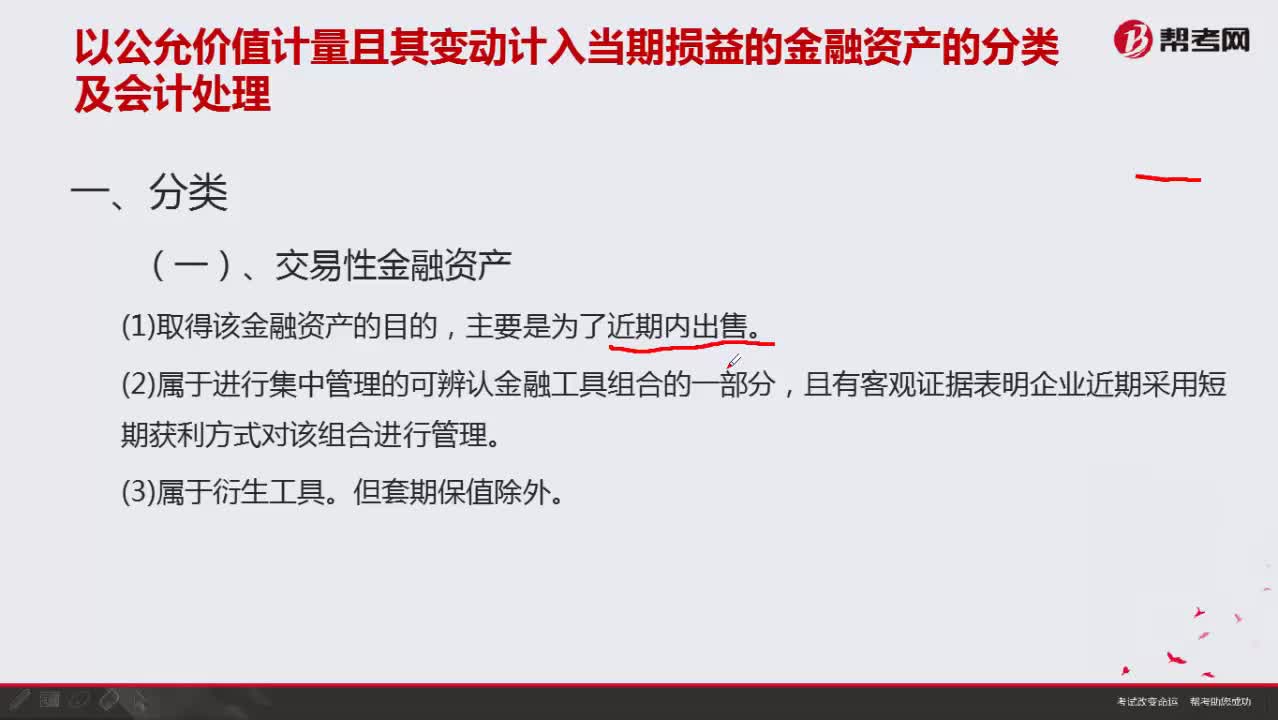

02:55以公允价值计量且其变动计入当期损益的金融资产可以分为哪几类?:以公允价值计量且其变动计入当期损益的金融资产可以分为哪几类?

01:39

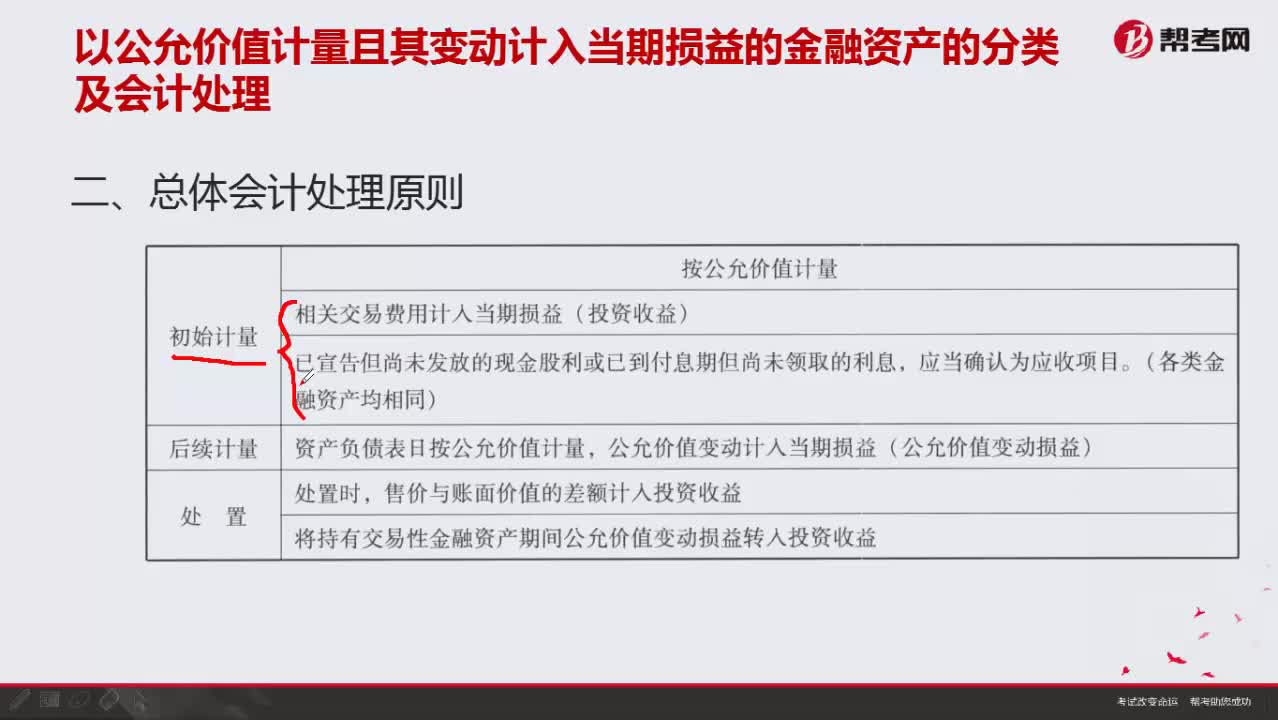

01:39按公允价值计量总体会计处理原则有哪些?:按公允价值计量总体会计处理原则有哪些?

05:03

05:03会计要素的计量属性包括哪些内容?:会计要素的计量属性包括哪些内容?

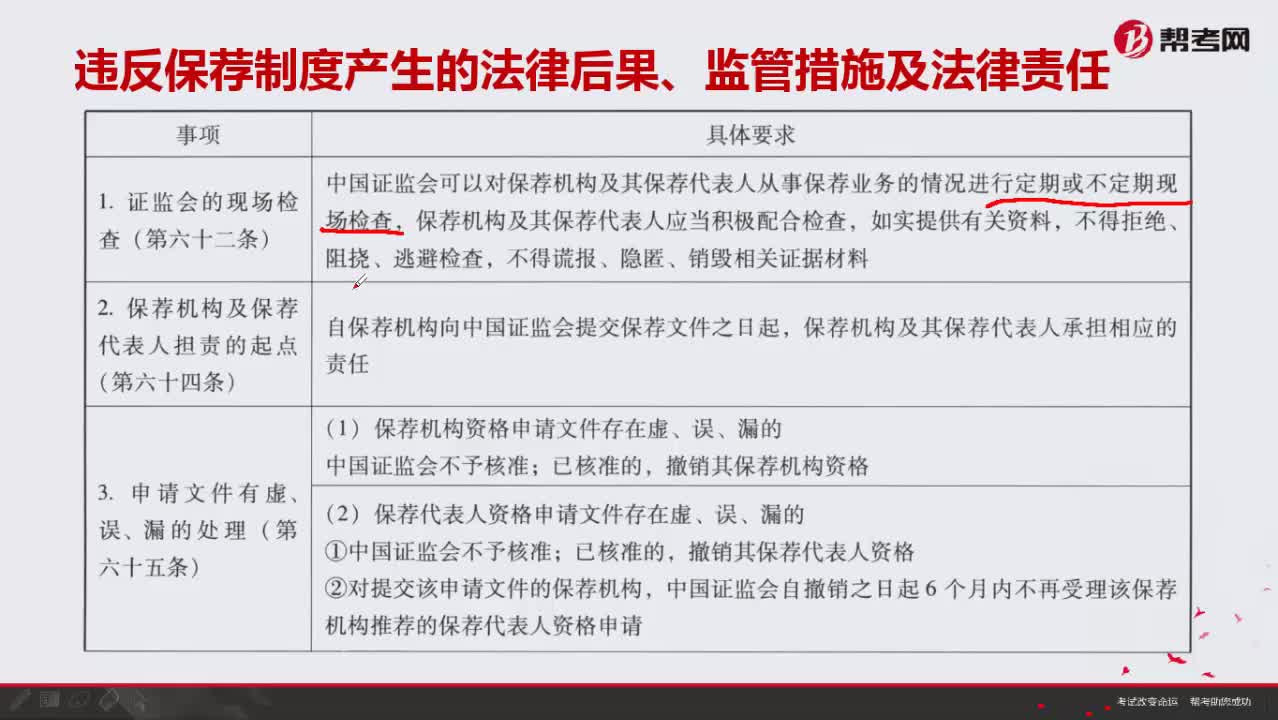

07:03

07:03违反保荐制度会产生哪些法律后果?:违反保荐制度会产生哪些法律后果?

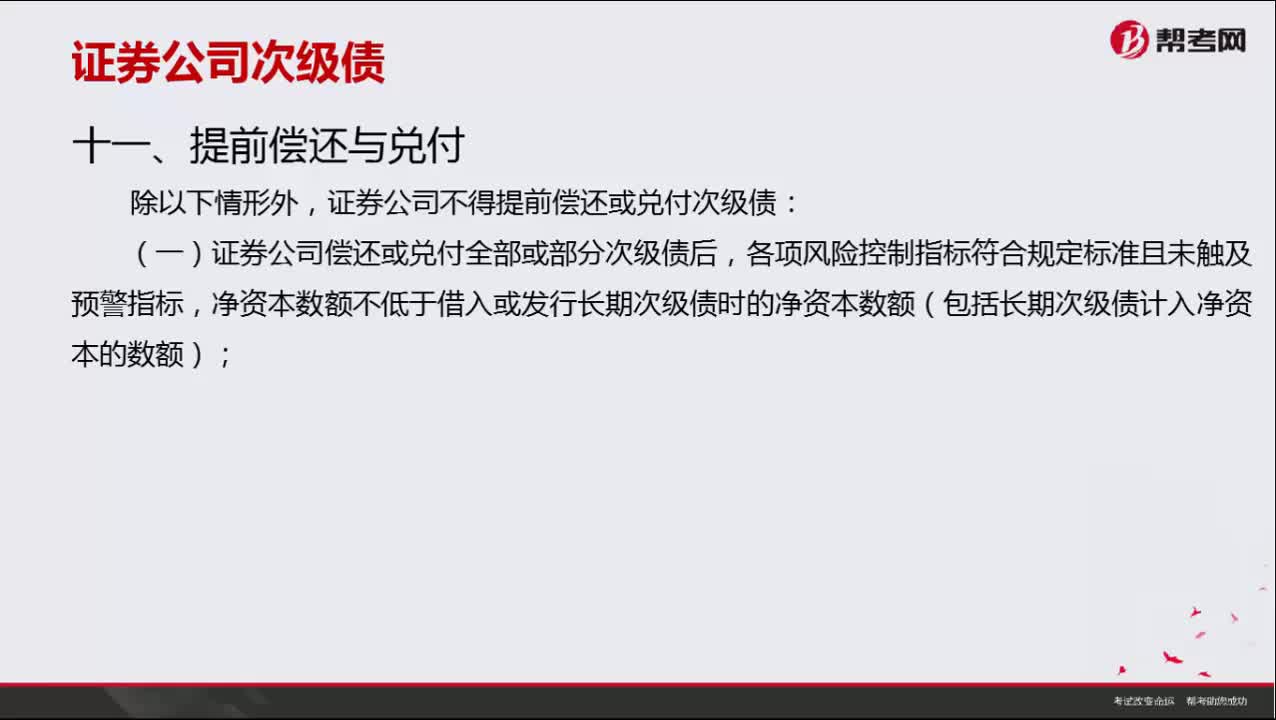

00:55

00:55哪些情形下证券公司得提前偿还或兑付次级债?:哪些情形下证券公司得提前偿还或兑付次级债?

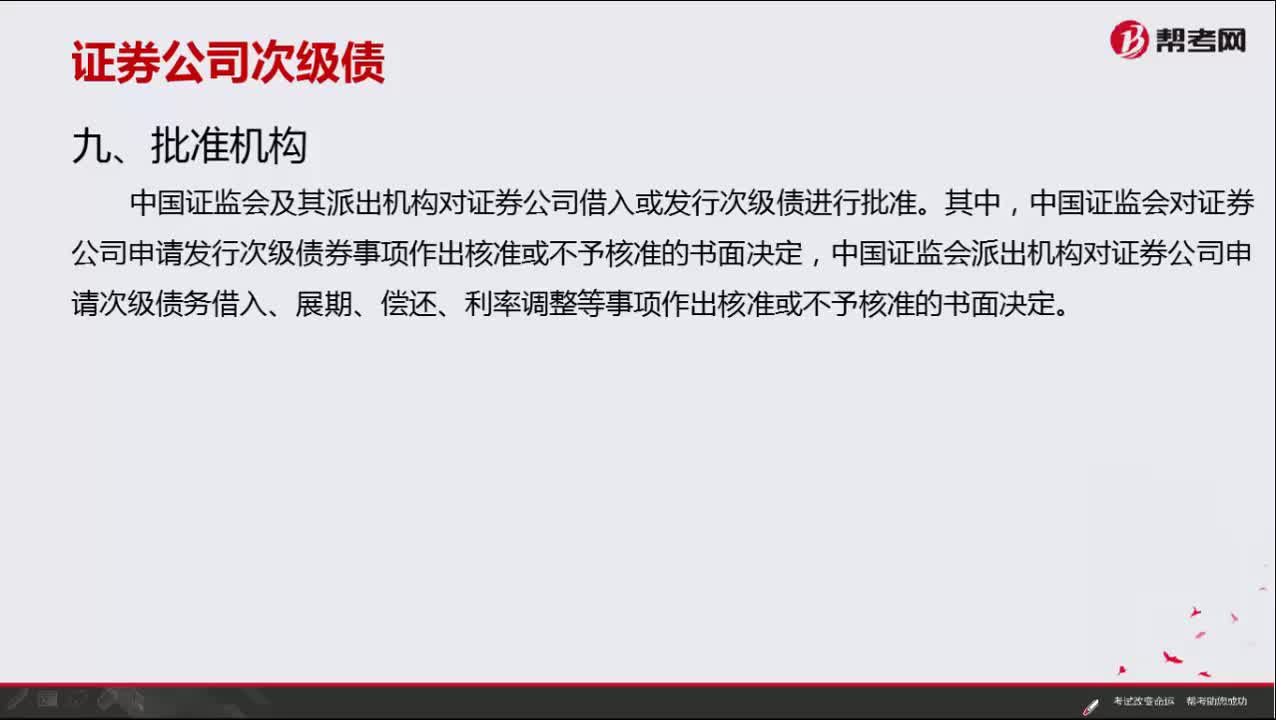

00:47

00:47哪些机构对证券公司借入或发行次级债进行批准?:哪些机构对证券公司借入或发行次级债进行批准?

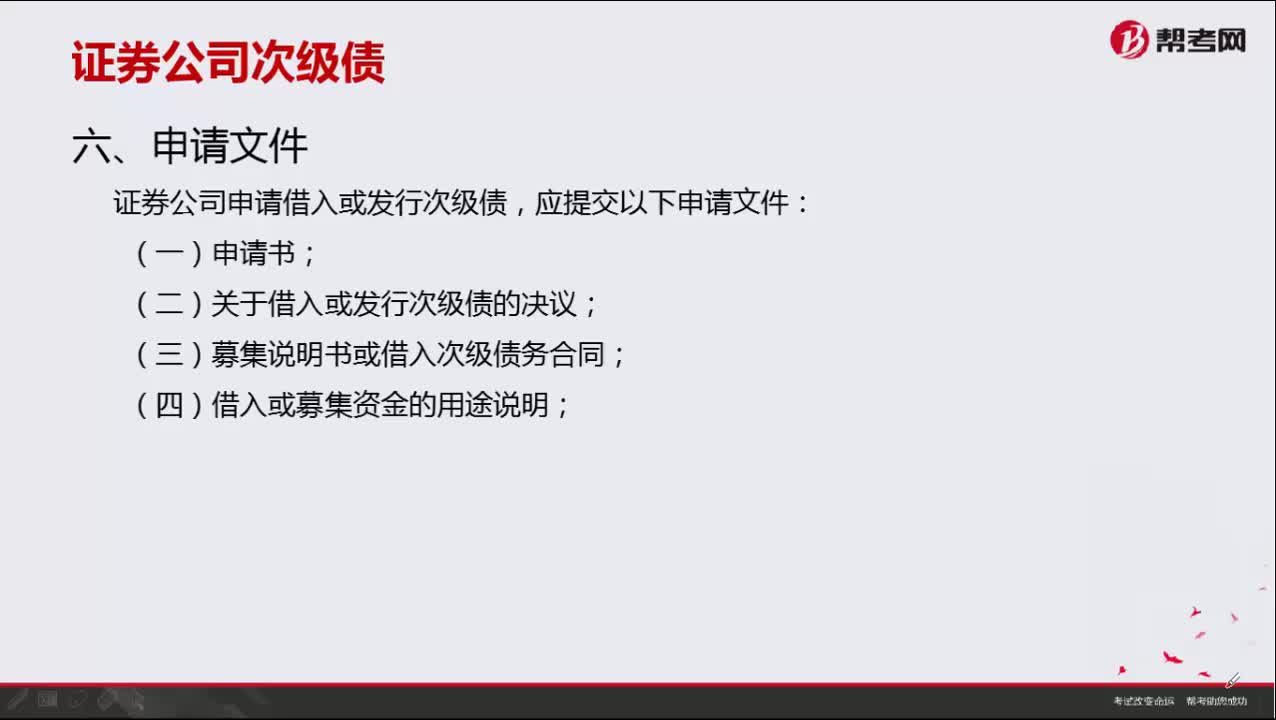

00:57

00:57证券公司申请借入或发行次级债应提交哪些申请文件?:证券公司申请借入或发行次级债应提交哪些申请文件?

01:31

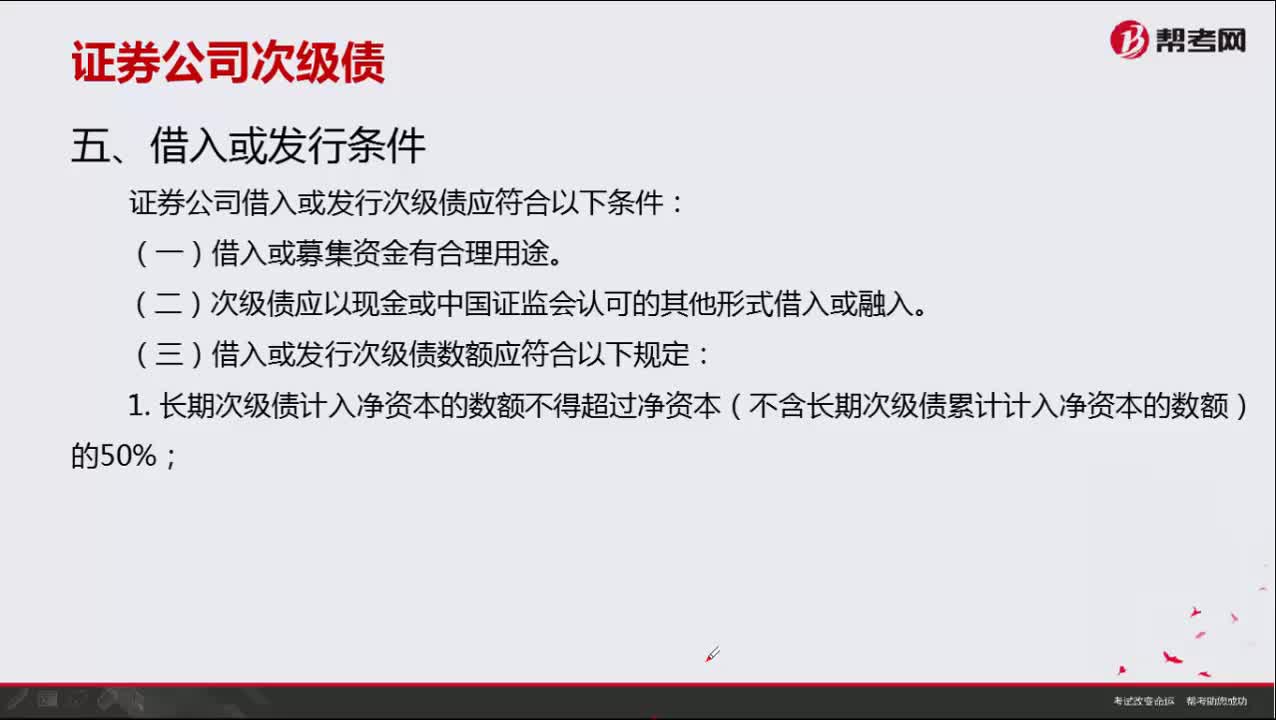

01:31证券公司借入或发行次级债应符合哪些条件?:证券公司借入或发行次级债应符合哪些条件?

02:15

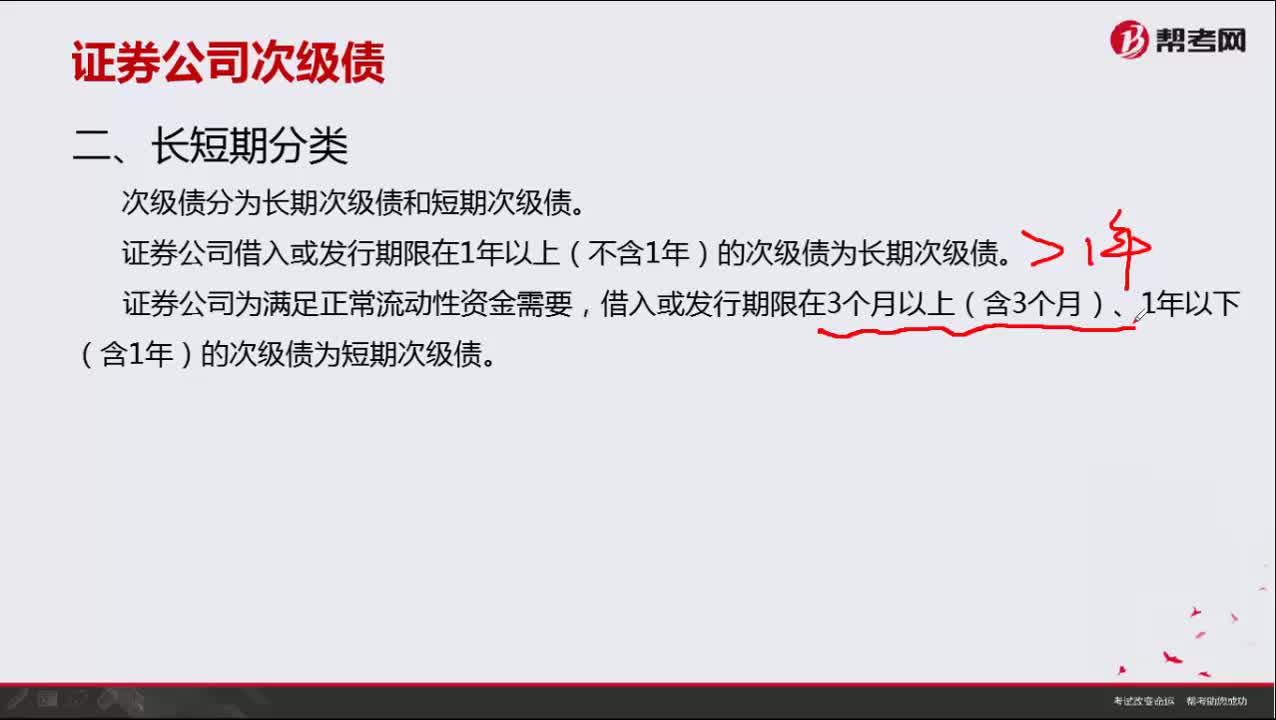

02:15证券公司次级债可分为哪几类?:证券公司次级债可分为哪几类?

00:48

00:48通过保荐代表人考试就能成为保荐代表人吗?:通过保荐代表人考试就能成为保荐代表人吗?通过考试只是成功了一小步,成为保荐代表人,还要符合一定的相关工作年限+签过项目协办人两个关键条件。

00:47

00:47保荐代表人《投资银行业务》考试题型和分值是怎样的?:保荐代表人《投资银行业务》考试题型和分值是怎样的?保荐代表人考试科目设置一科,科目名称为《投资银行业务》。考试时长:180分钟,共120题。包括40个普通单选题,80个组合型选择题,每题1分。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日