下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

08:18

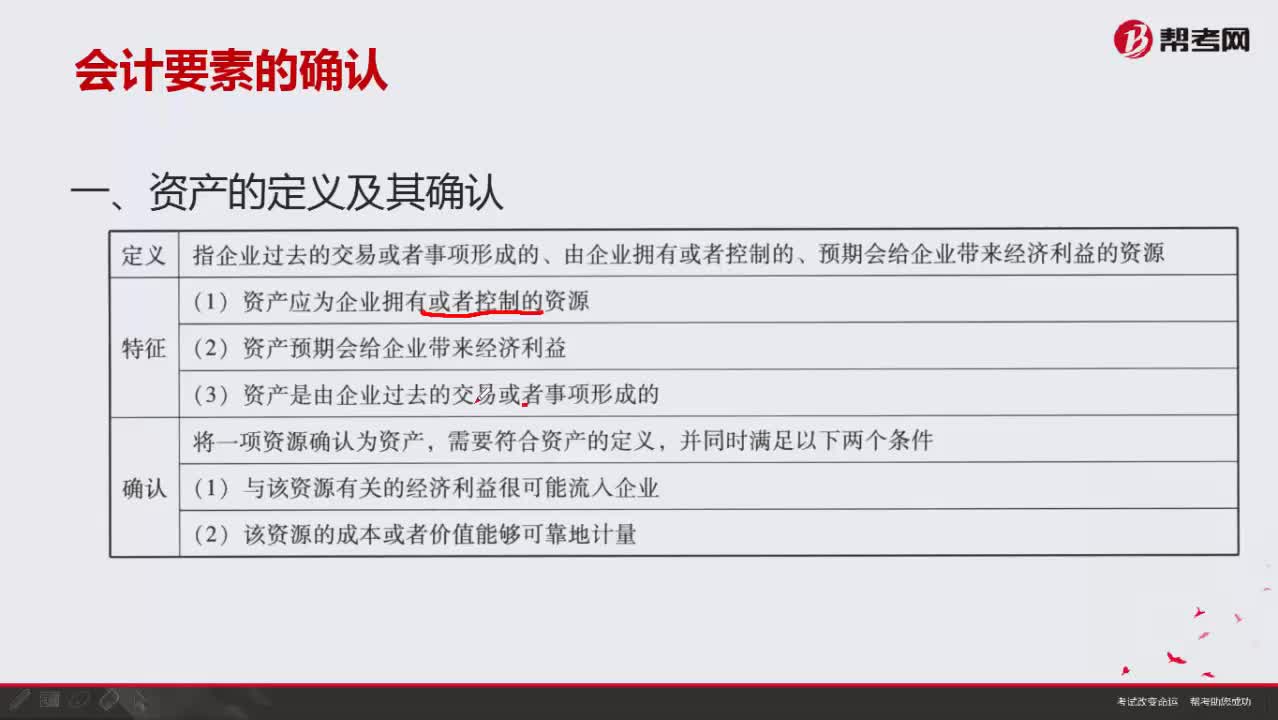

08:18会计要素中资产如何确认?:会计要素中资产如何确认?

07:53

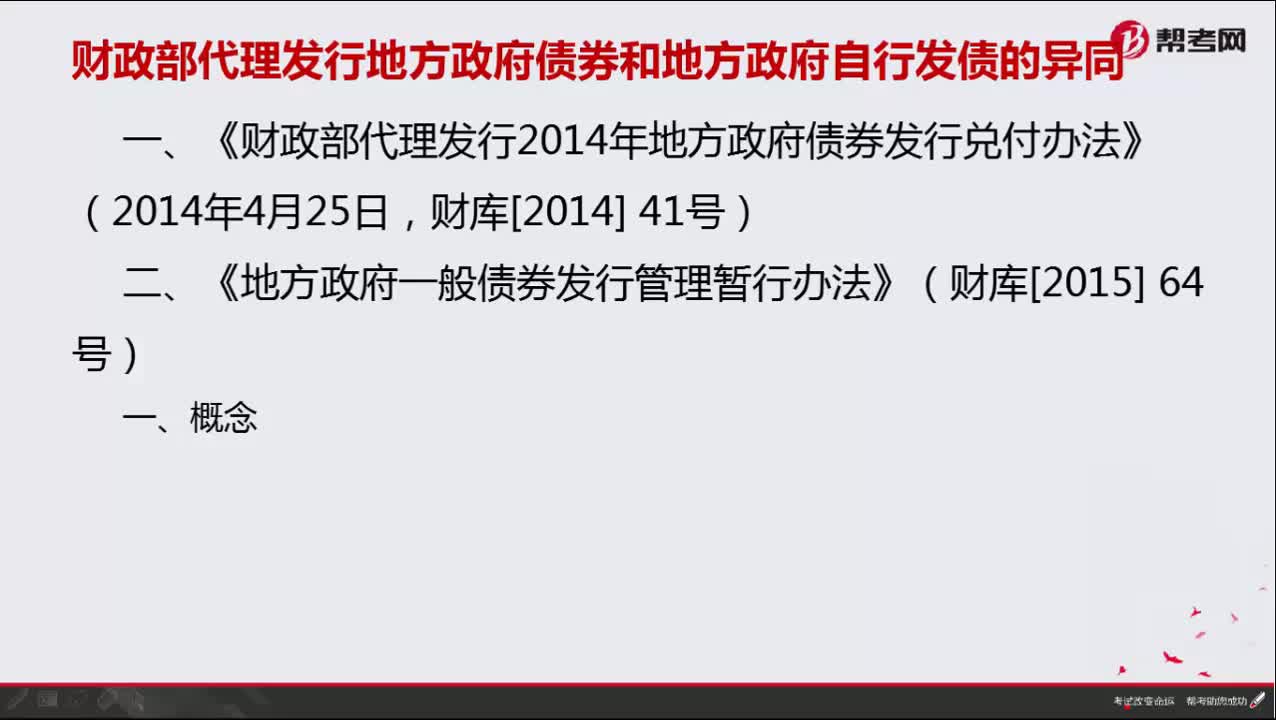

07:53财政部代理发行地方政府债券和地方政府自行发债有哪些异同?:财政部代理发行地方政府债券和地方政府自行发债有哪些异同?

00:38

00:38在证券公司投行实习可以报考保荐代表人资格考试吗?:在证券公司投行实习不可以报考保荐代表人资格考试。保荐人资格考试不是一般应试性考试,非相关从业人员无法报考,须在证券公司投资银行部等相关部门工作,只要在此部门工作就可以参加保荐代表人资格考试(因为需要通过公司统一报名),通过该考试以后就可以注册为保荐代表人。

00:21

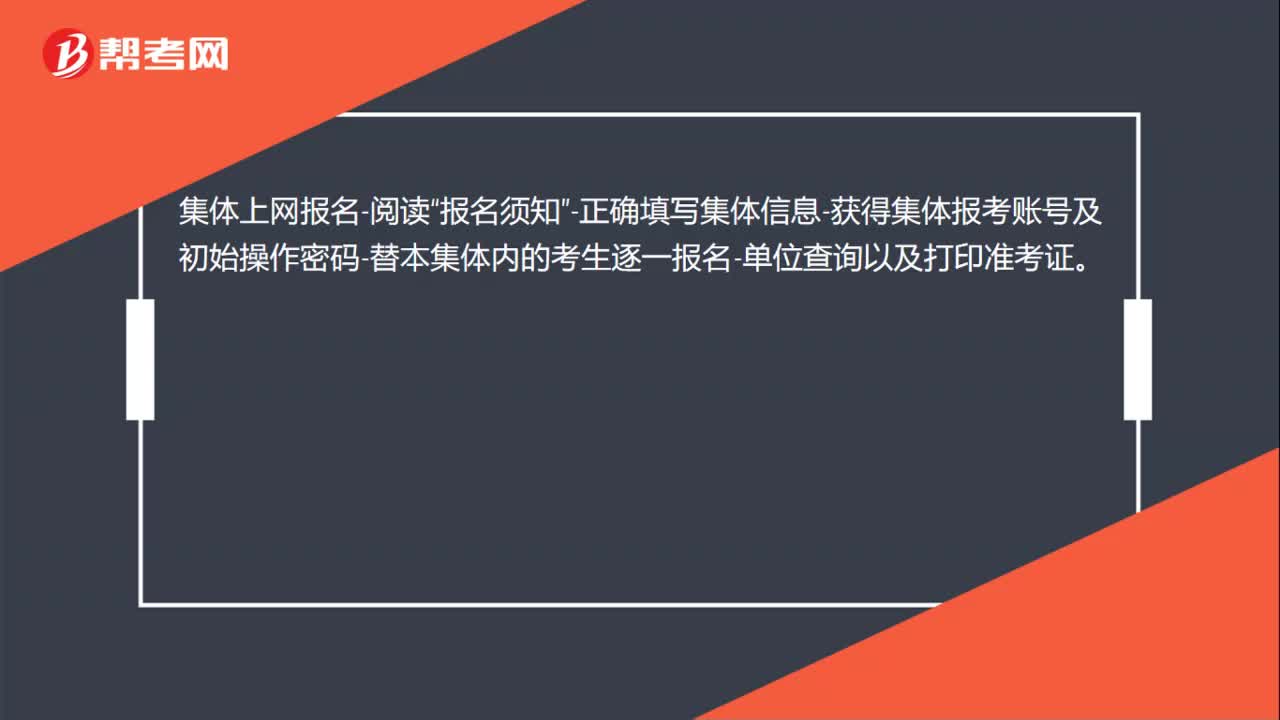

00:21保荐代表人考试网上报名流程是什么?:保荐代表人考试网上报名流程是什么?集体上网报名-阅读“报名须知”-正确填写集体信息-获得集体报考账号及初始操作密码-替本集体内的考生逐一报名-单位查询以及打印准考证。

00:37

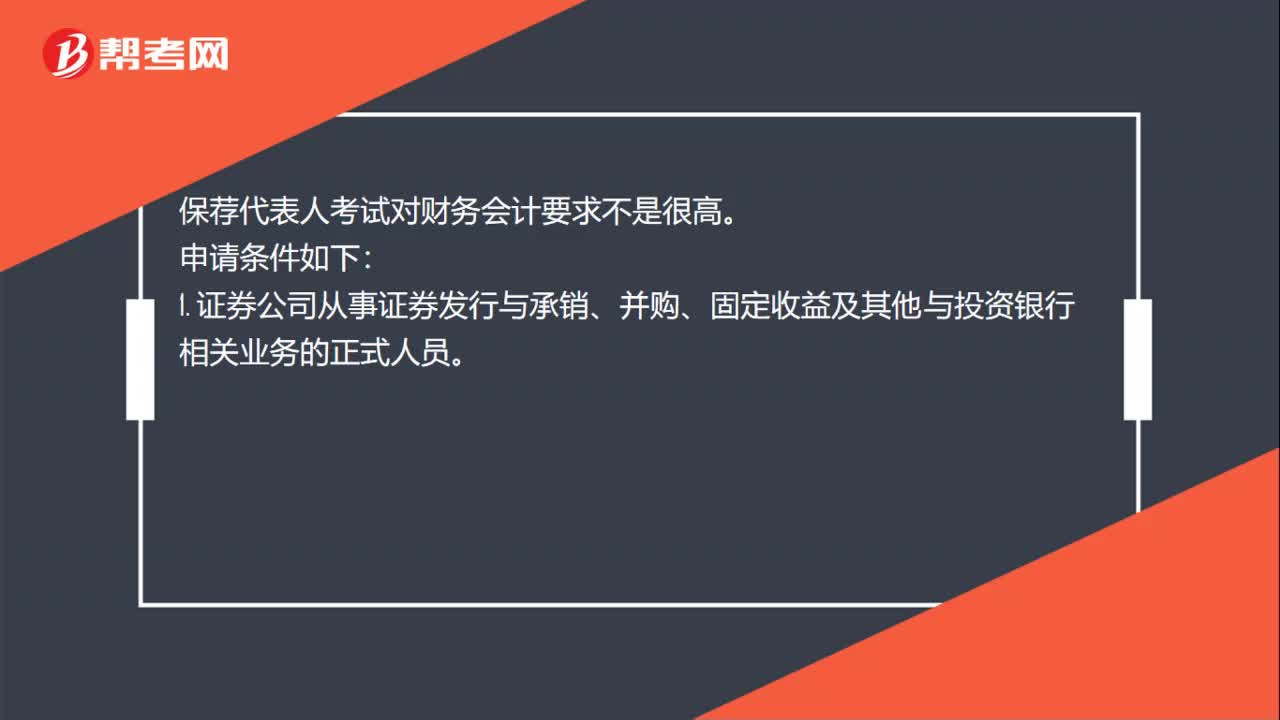

00:37保荐代表人考试对财务会计要求高不高?:保荐代表人考试对财务会计要求高不高?保荐代表人考试对财务会计要求不是很高。申请条件如下:1. 证券公司从事证券发行与承销、并购、固定收益及其他与投资银来行相关业务的正式人员。2. 兼职和实习的工作时间不包括在工作时间内。3. 取得证券从业人员资格证的(即通过证券从业人员资格考试的基本科目和至少一门专业科目)。

00:17

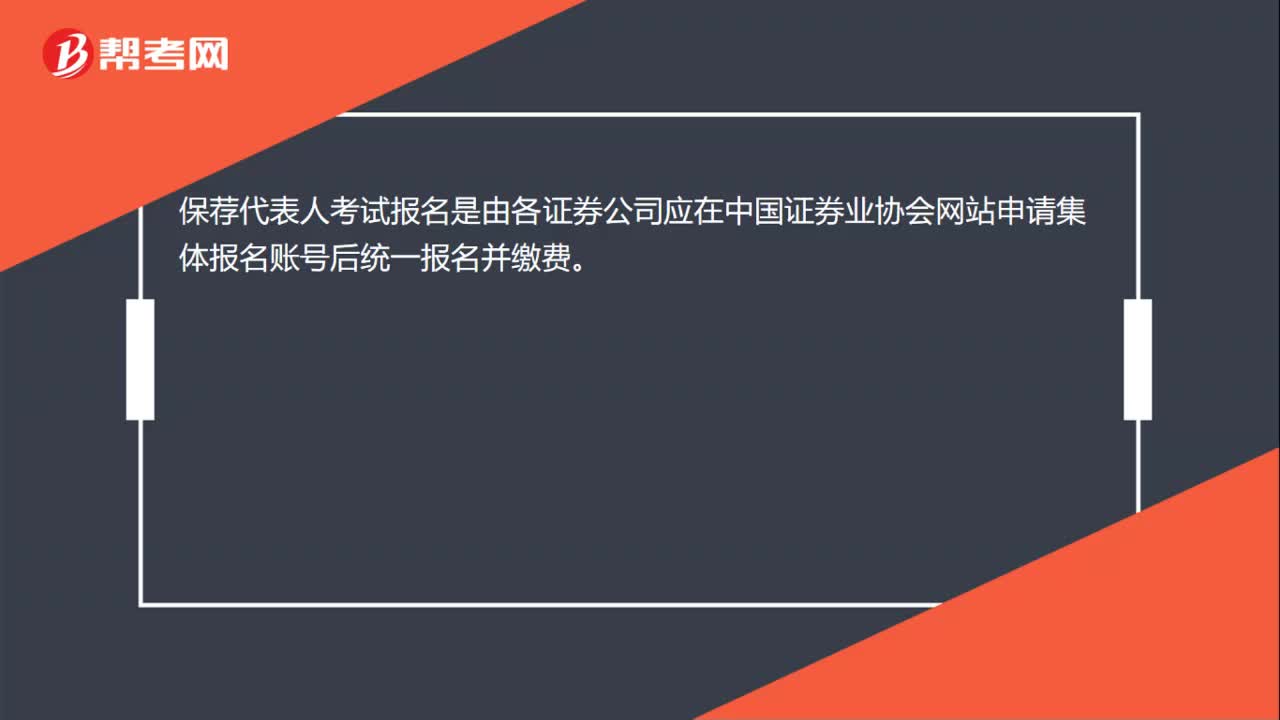

00:17保荐代表人考试的报名方式是什么?:保荐代表人考试报名是由各证券公司应在中国证券业协会网站申请集体报名账号后统一报名并缴费。

00:59

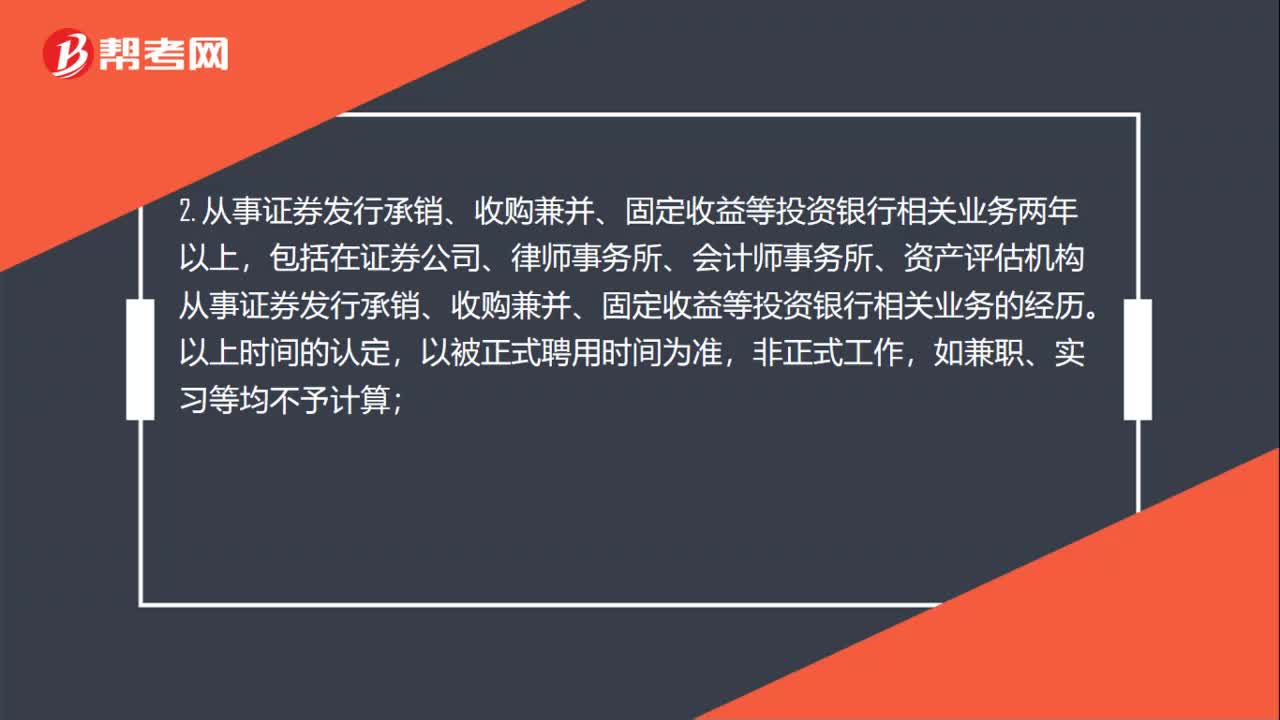

00:59保荐代表人考试的报考条件是什么?:保荐代表人考试的报考条件是什么?1. 在证券公司从事证券发行承销、收购兼并、固定收益等投资银行相关业务的正式工作人员;2. 从事证券发行承销、收购兼并、固定收益等投资银行相关业务两年以上,包括在证券公司、律师事务所、会计师事务所、资产评估机构从事证券发行承销、收购兼并、固定收益等投资银行相关业务的经历。以上时间的认定,以被正式聘用时间为准,如兼职、实习等均不予计算;

00:24

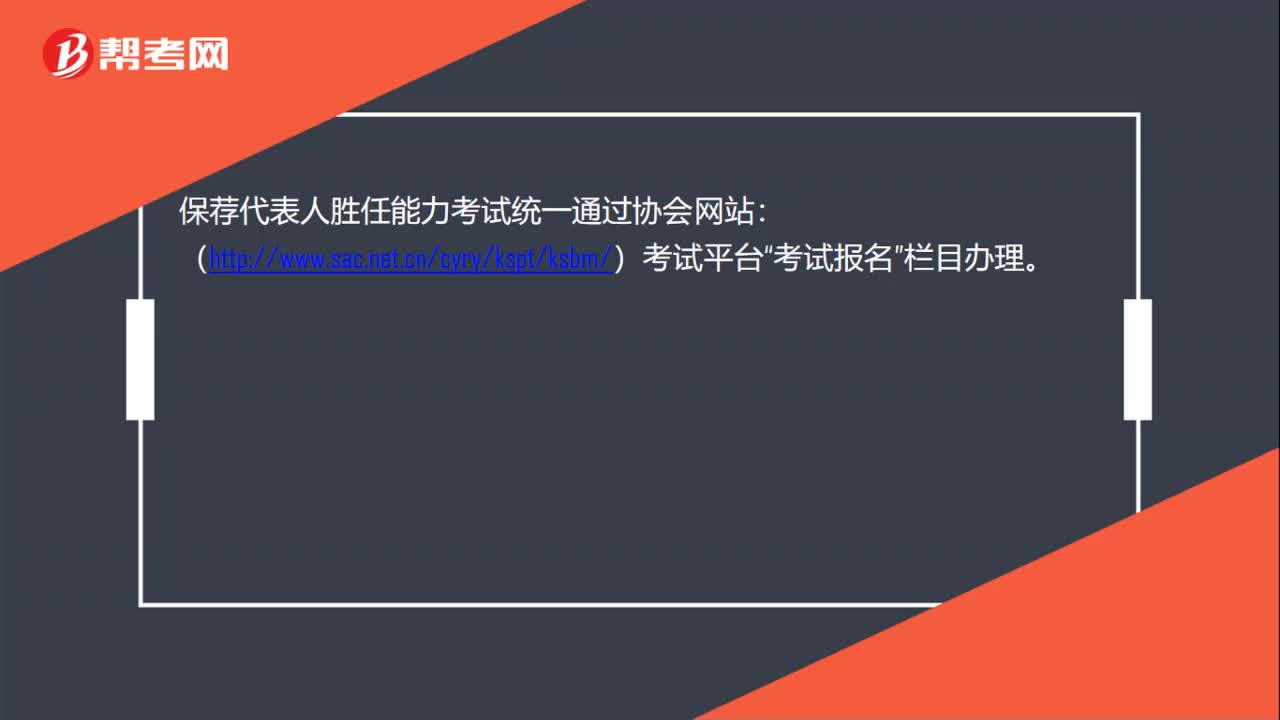

00:24保荐代表人考试报名入口是什么?:保荐代表人考试报名入口是什么?保荐代表人胜任能力考试统一通过协会网站:(http:www.sac.net.cncyryksptksbm)考试平台“考试报名”栏目办理。

00:47

00:47保荐代表人《投资银行业务》考试题型和分值是怎样的?:保荐代表人《投资银行业务》考试题型和分值是怎样的?保荐代表人考试科目设置一科,科目名称为《投资银行业务》。考试时长:180分钟,共120题。包括40个普通单选题,80个组合型选择题,每题1分。

01:16

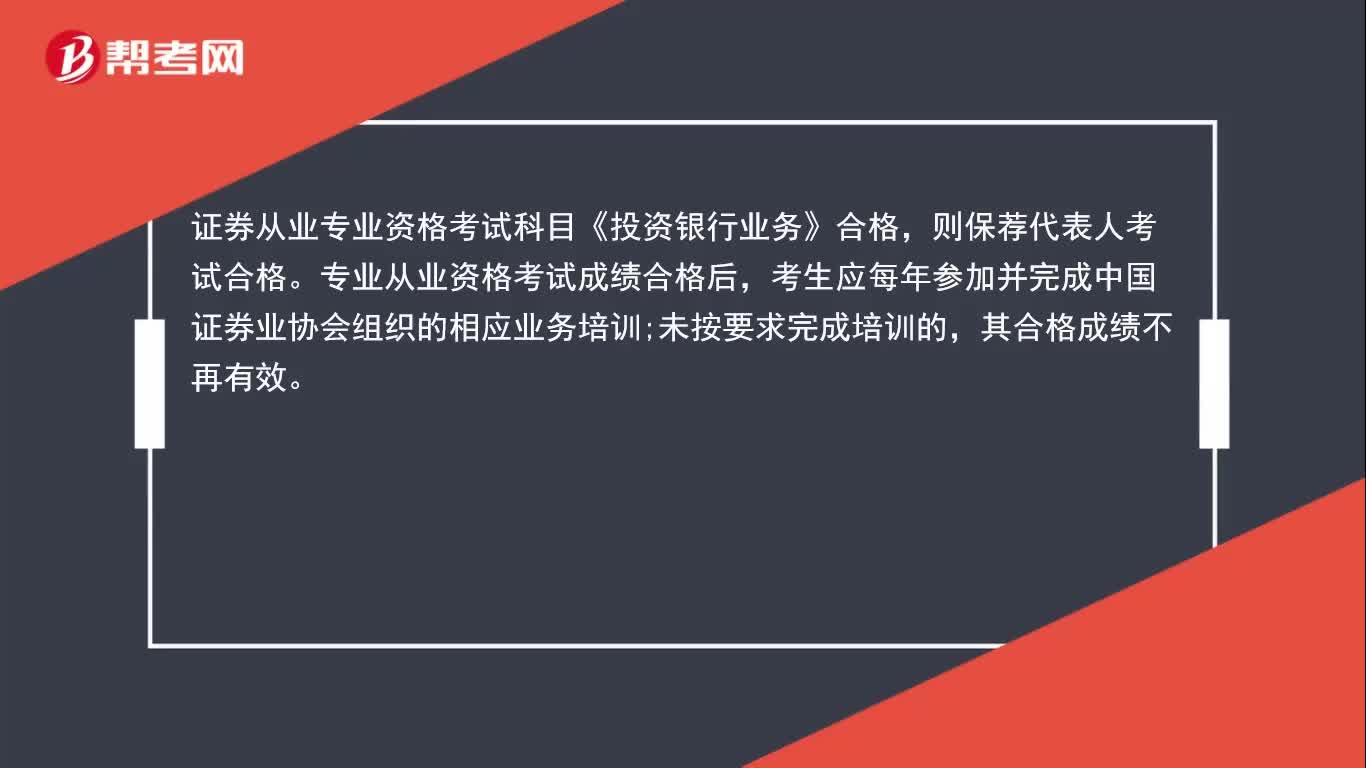

01:16保荐代表人《投资银行业务》成绩长期有效吗?:保荐代表人《投资银行业务》成绩长期有效吗?证券从业专业资格考试科目《投资银行业务》合格,则保荐代表人考试合格。专业从业资格考试成绩合格后,考生应每年参加并完成中国证券业协会组织的相应业务培训;未按要求完成培训的,其合格成绩不再有效。对未按规定完成每年度保荐代表人业务培训和年检的保荐代表人,协会将注销其保荐代表人资格,取消其保荐代表人胜任能力考试成绩。

09:39

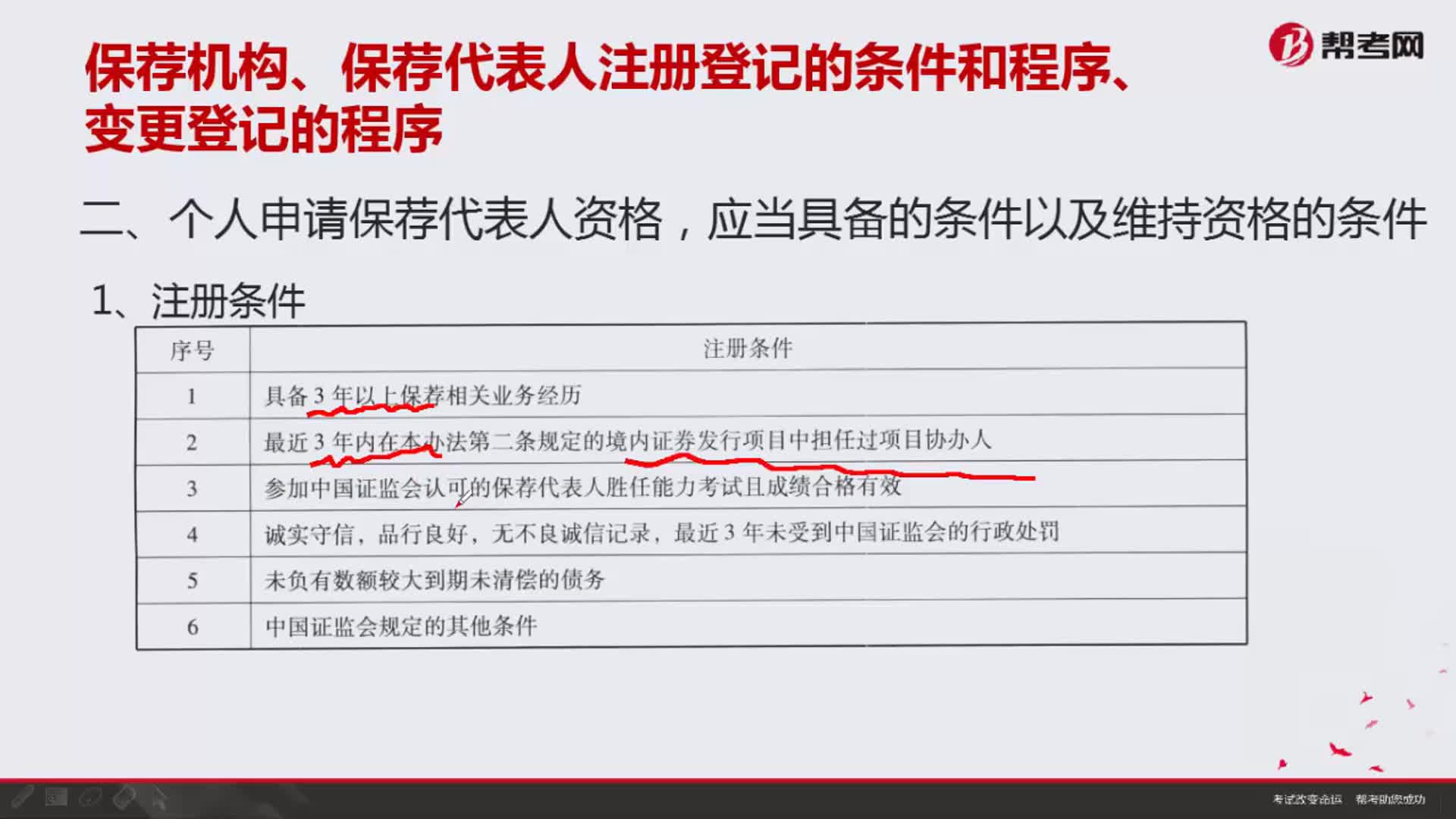

09:39个人申请保荐代表人资格,应当具备的条件以及维持资格的条件分别是什么?:个人申请保荐代表人资格,中国证券业协会2014年10月15日中证协发[2014]177号文《关于进一步完善保荐代表人管理的通知》中对保荐代表人业务培训规定,具有保荐代表人胜任能力考试有效成绩的离职人员可通过个人报名的方式完成保荐代表人年度业务培训(参加协会远程培训方式)”

06:10

06:10开展保荐工作涉及的关联保荐、保荐机构更换、保荐代表人推荐要求及更换要求分别指什么?:开展保荐工作涉及的关联保荐、保荐机构更换、保荐代表人推荐要求及更换要求分别指什么?1.终止保荐协议更换。②发行人因再次申请发行证券另行聘请保荐机构、保荐机构被中国证监会撤销保荐机构资格的。应当终止保荐协议保荐机构和发行人应当自终止之日起5个工作日内向中国证监会、证券交易所报告:发行人应当在1个月内另行聘请保荐机构。另行聘请的保荐机构应当完成原保荐机构未完成的持续督导工作

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日