下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:57

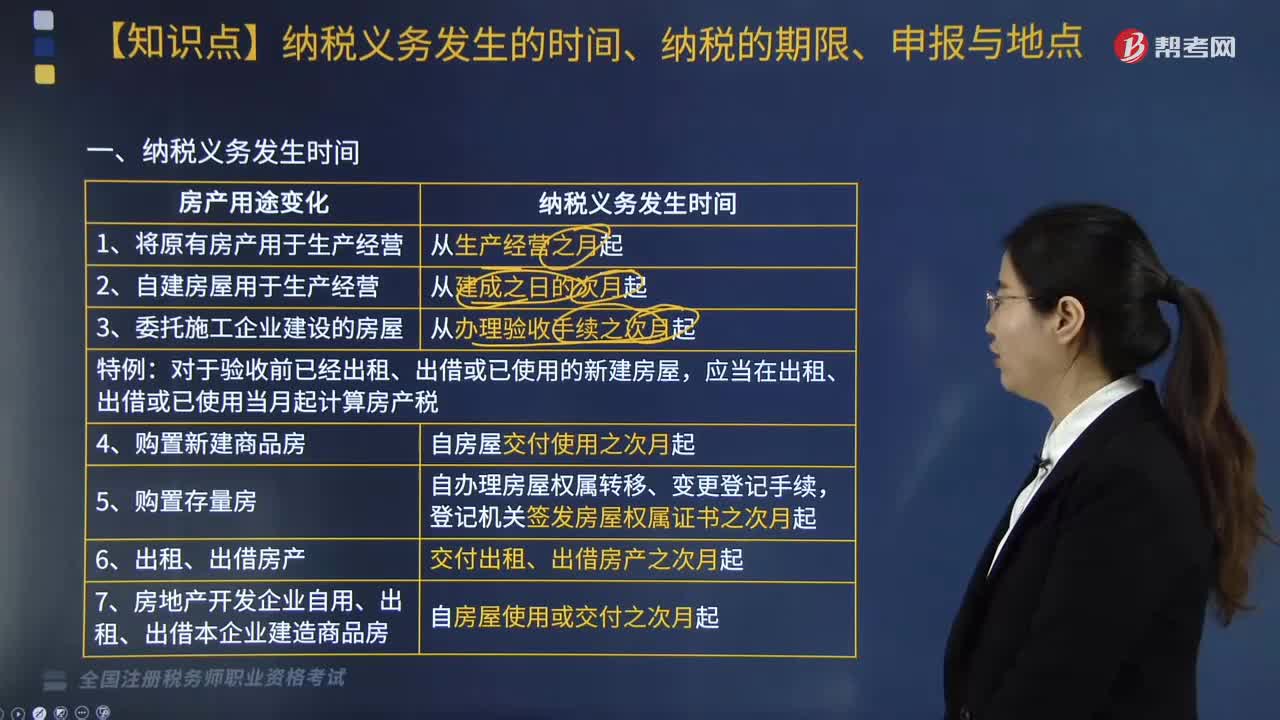

01:57关于房产税纳税义务发生的时间、纳税的期限、申报与地点是指什么?:关于房产税纳税义务发生的时间、纳税的期限、申报与地点是指什么?1. 将原有房产用于生产经营的纳税义务发生时间从生产经营之月起;2. 自建房屋用于生产经营的纳税义务发生时间从建成之日的次月起;3. 委托施工企业建设的房屋的纳税义务发生时间从办理验收手续之次月起;4. 纳税人购置新建商品房的纳税义务发生时间自房屋交付使用之次月起;5. 购置存量房的纳税义务发生时间自办理房屋权属转移。

08:07

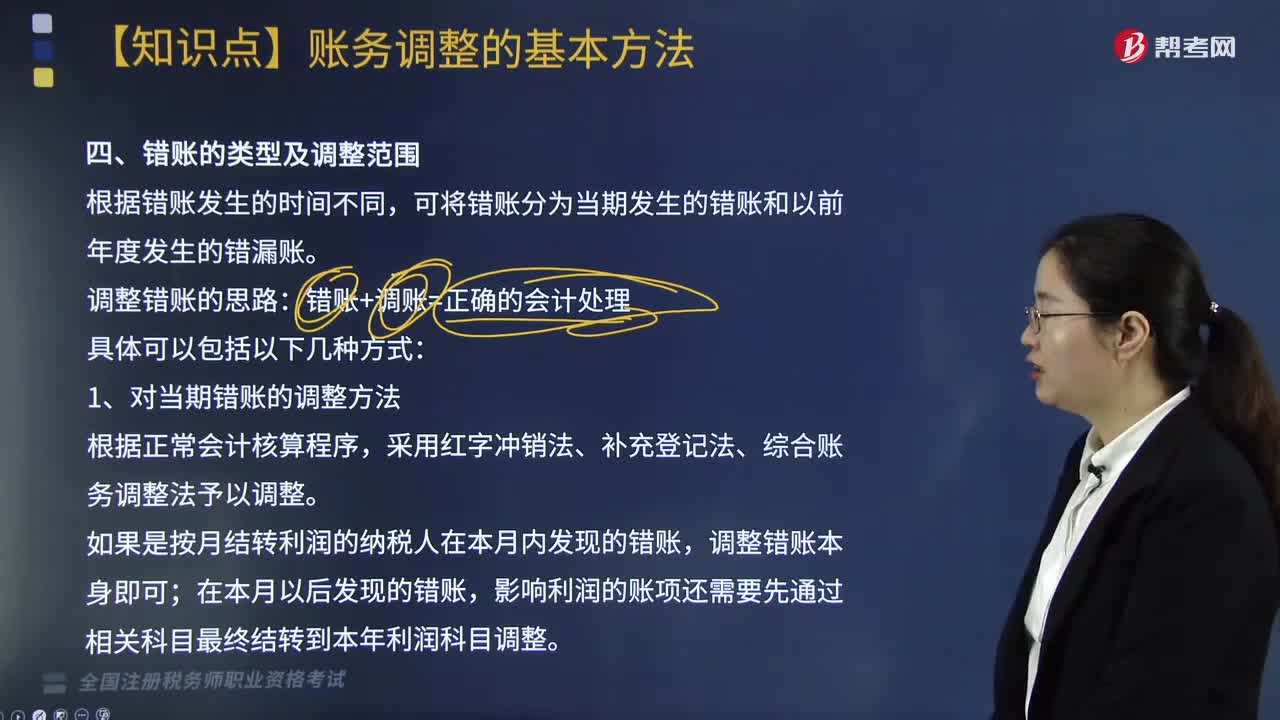

08:07对当期错账的调整方法应是什么?:采用红字冲销法、补充登记法、综合账务调整法予以调整。如果是按月结转利润的纳税人在本月内发现的错账,影响利润的账项还需要先通过相关科目最终结转到本年利润科目调整。【例题·简答题】某市稽查局2019年12月对辖区内的S工业公司(增值税一般纳税人,经过调取记账凭证进行检查发现有大量销售款未按规定记入“并且此款项没有按规定进行纳税,经查实S公司已将对应的成本进行了结转。

05:16

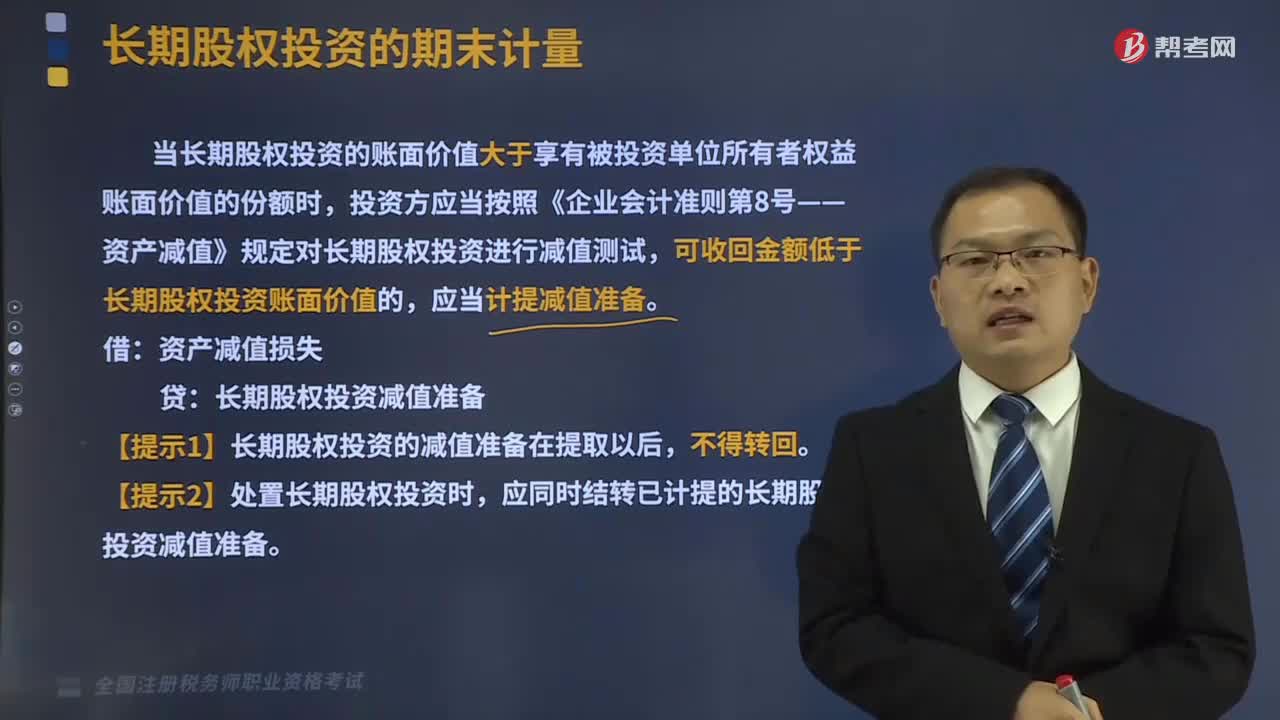

05:16长期股权投资的期末计量与处置是什么?:长期股权投资的期末计量与处置是什么?当长期股权投资的账面价值大于享有被投资单位所有者权益账面价值的份额时,投资方应当按照《企业会计准则第8号——资产减值》规定对长期股权投资进行减值测试,可收回金额低于长期股权投资账面价值的,【提示1】长期股权投资的减值准备在提取以后,应同时结转已计提的长期股权投资减值准备。一、成本法核算的长期股权投资:长期股权投资减值准备。二、权益法核算的长期股权投资。

08:23

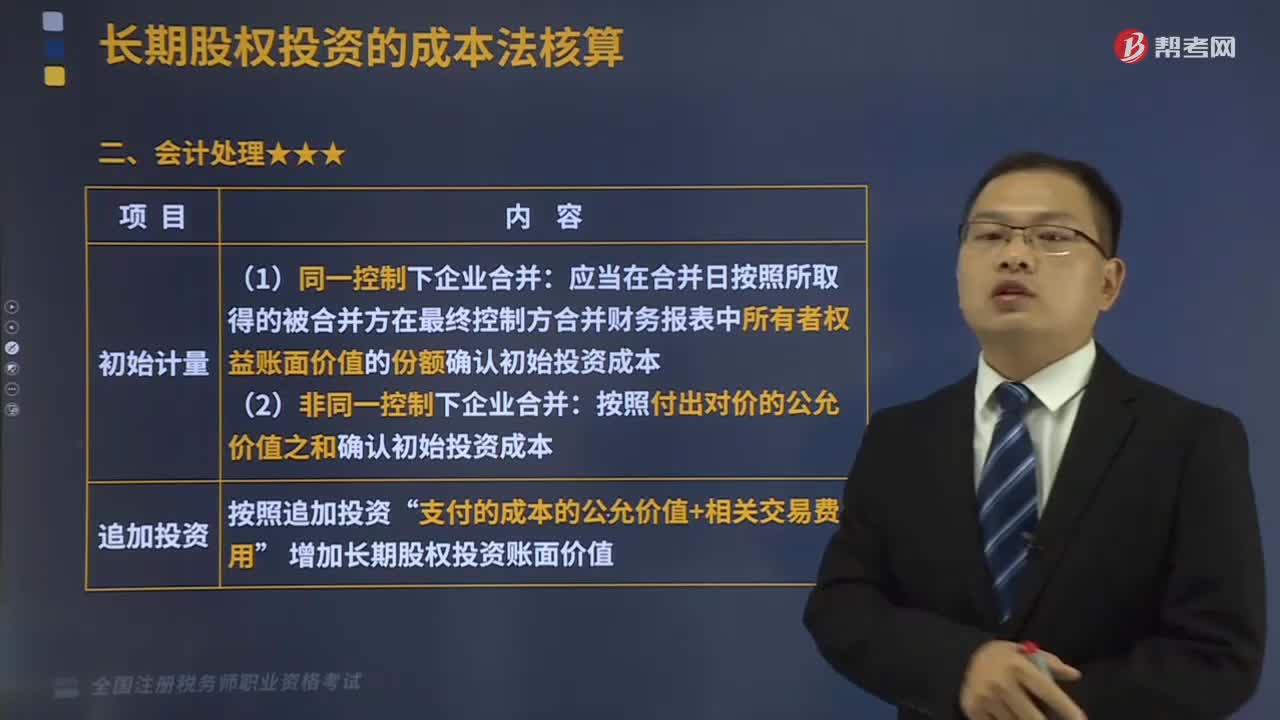

08:23长期股权投资的会计处理是什么?:长期股权投资是指通过投资取得被投资单位的股份。以及通过股权投资达到控制被投资单位,【2016年税务师职业资格考试真题】确定对被投资单位能够实施控制时,C.有能力运用对被投资方的权力影响其回报金额。并且有能力运用对被投资方的权力影响其回报金额,A.投资企业直接或通过子公司间接拥有被投资单位半数以上的表决权。B.通过与被投资单位其他投资者之间的协议,有权决定被投资单位的财务和经营政策。

12:29

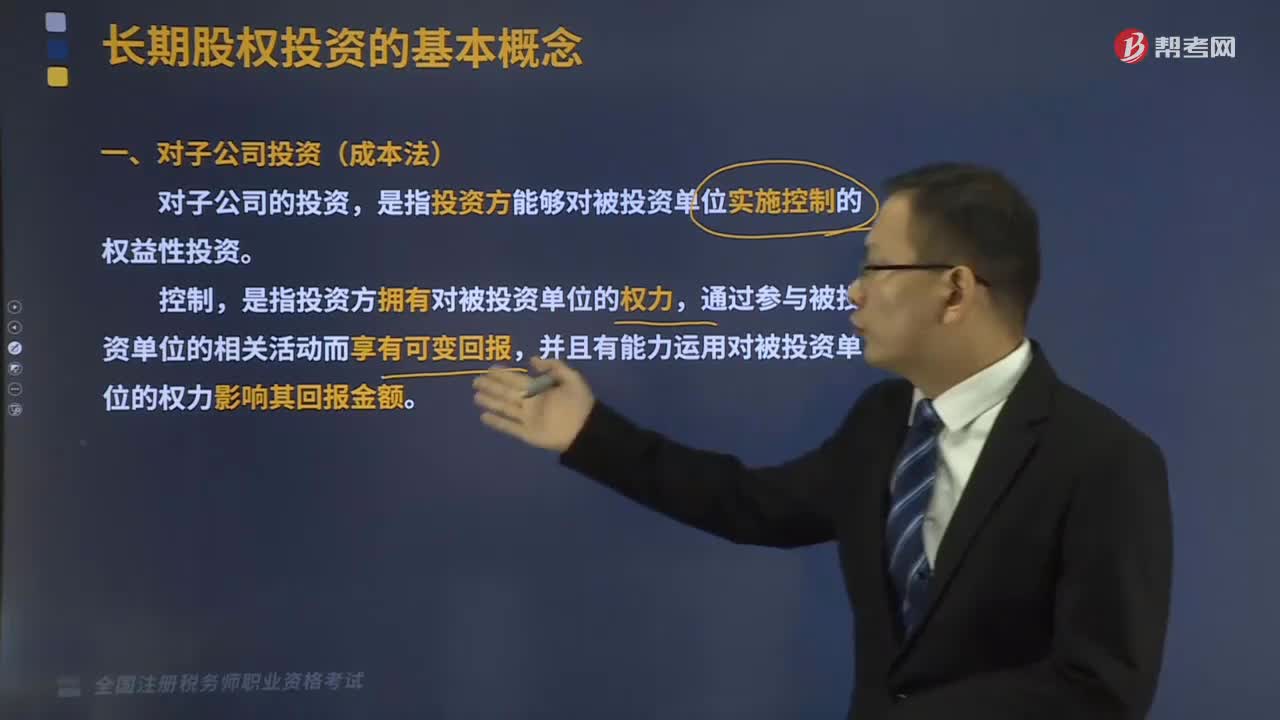

12:29长期股权投资的基本概念是什么?:长期股权投资是指通过投资取得被投资单位的股份。企业对其他单位的股权投资,以及通过股权投资达到控制被投资单位,是指投资方能够对被投资单位实施控制的权益性投资,是指投资方拥有对被投资单位的权力,投资方与其他合营方一同对被投资单位实施共同控制且对被投资单位净资产享有权利的权益性投资,三、对联营企业投资(权益法),投资方对被投资单位具有重大影响的权益性投资。

03:04

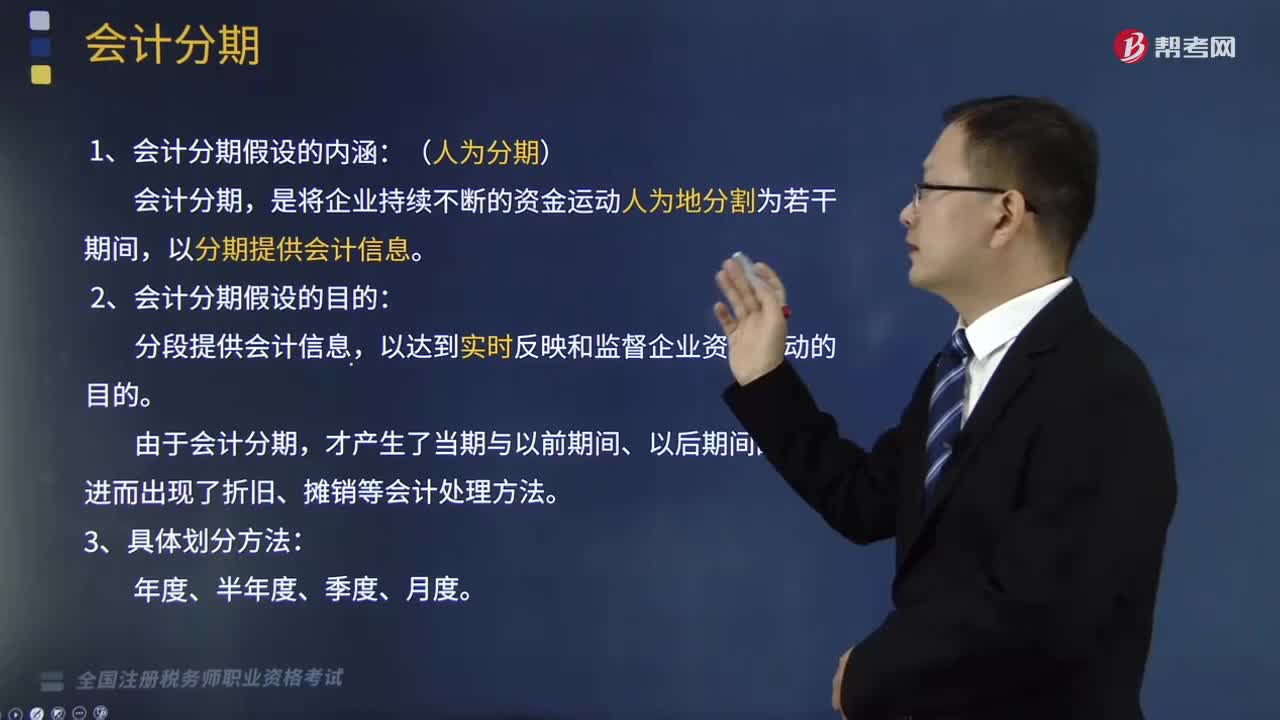

03:04会计分期假设的内涵和目的是什么?:会计分期假设的内涵和目的是什么?会计的基本假设是企业会计确认、计量和报告的前提,会计基本假设包括会计主体、持续经营、会计分期和货币计量。(1)会计分期假设的内涵:以分期提供会计信息:(2)会计分期假设的目的,进而出现了折旧、摊销等会计处理方法:甲公司根据合同向乙公司开具了增值税专用发票并于当日确认了商品销售收入。除考虑与会计准则规定的收入确认条件的符合性以外。【解析】在会计分期假设下

05:27

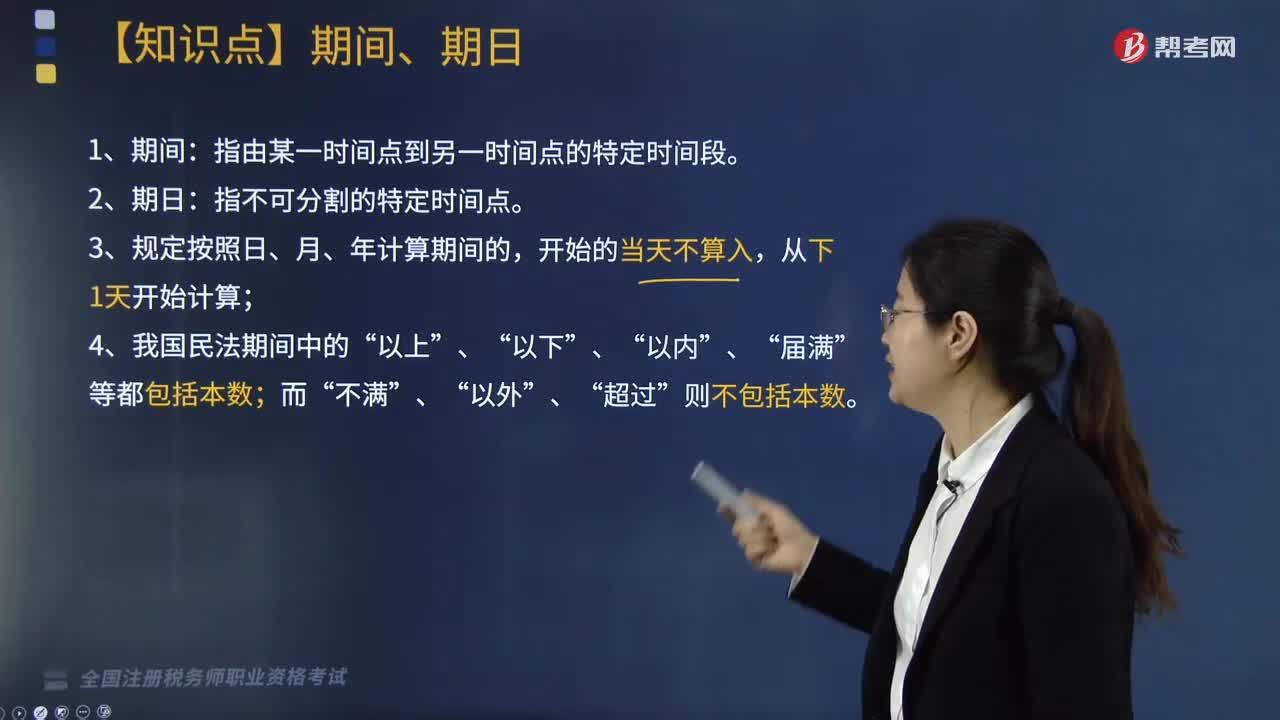

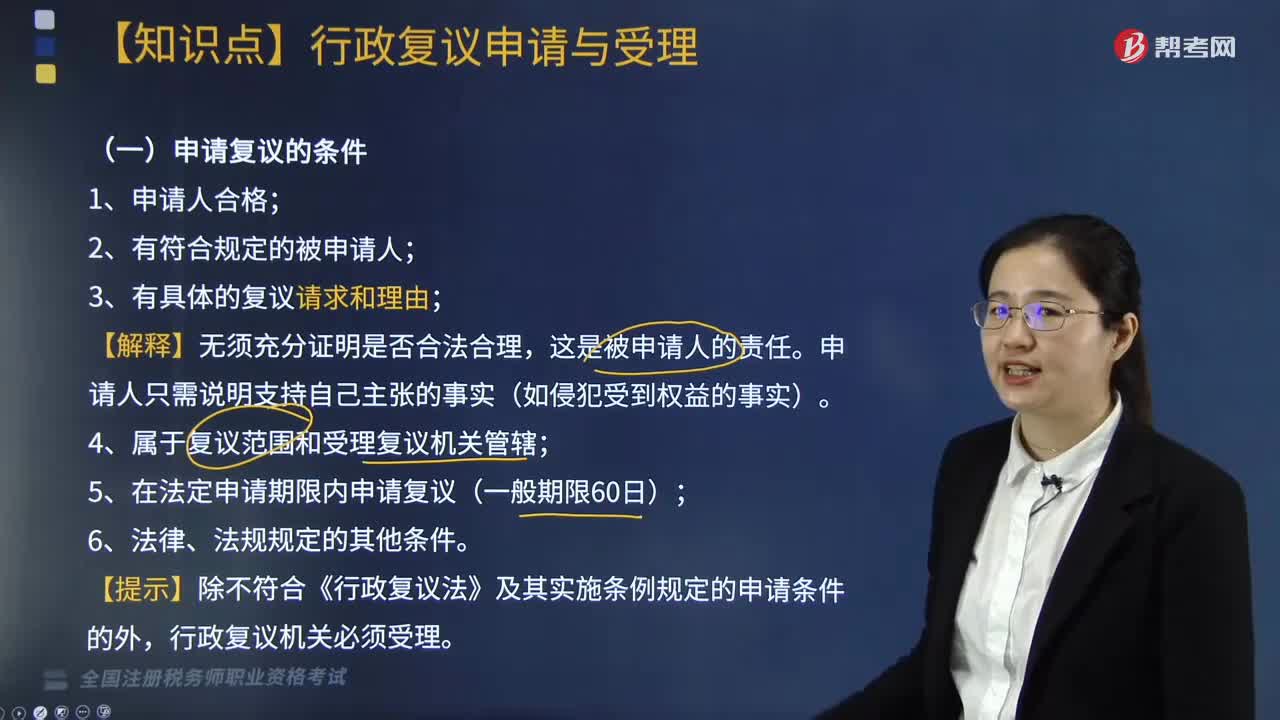

05:27行政复议的条件与期限是什么?:5. 在法定申请期限内申请复议(一般期限60日);申请复议的期限:公民、法人或其他组织自知道该具体行政行为之日起60日内提出复议申请。(2)行政不作为案件的复议申请期限。自行政机关收到申请满60日起计算:行政复议申请期限不受前述规定的限制:申请期限自障碍消除之日起继续计算(申请期限中止),公民、法人或者其他组织提起行政诉讼到人民法院生效裁判送达之日的时间,不计入法定行政复议申请期限。

03:04

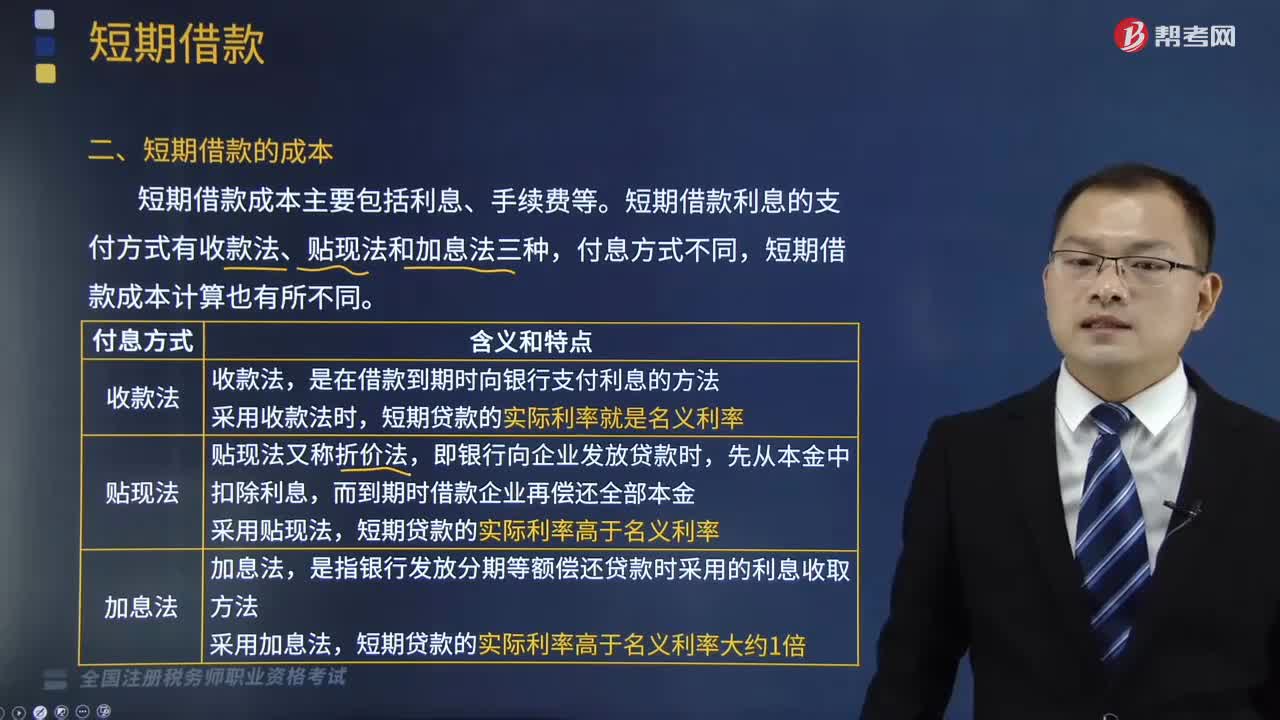

03:04短期借款的成本包括哪些?以及短期借款筹资方式的优缺点是什么?:短期借款是企业根据借款合同向银行和其他非银行金融机构借入的期限在1年以内的款项。短期借款成本主要包括利息、手续费等,短期借款利息的支付方式有收款法、贴现法和加息法三种,是在借款到期时向银行支付利息的方法,短期贷款的实际利率就是名义利率,而到期时借款企业再偿还全部本金,短期贷款的实际利率高于名义利率,是指银行发放分期等额偿还贷款时采用的利息收取方法,短期贷款的实际利率高于名义利率大约1倍:

04:50

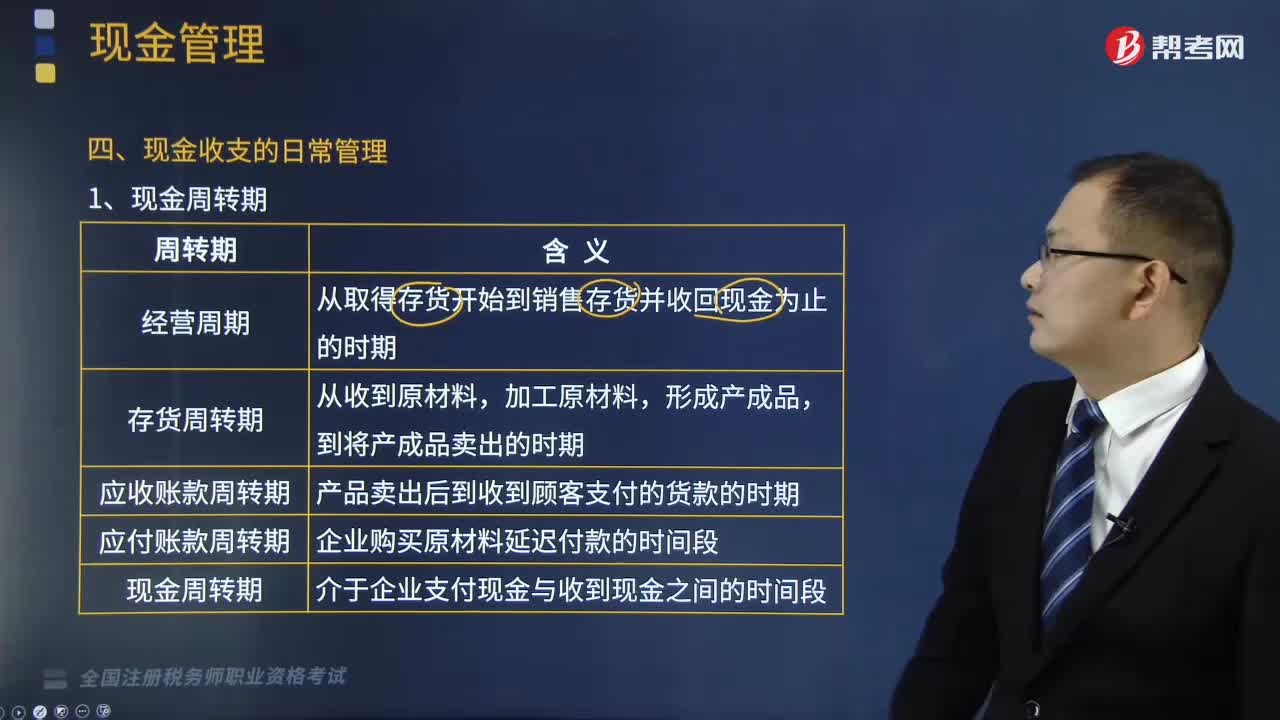

04:50带你了解什么是现金周转期?:现金周转期是指介于企业支付现金与收到现金之间的时间段,(1)企业的经营周期是指从取得存货开始到销售存货并收回现金为止的时期。这一延迟的付款时间段就是应付账款周转期或收账期。经营周期=存货周转期+应收账款周转期:现金周转期=存货周转期+应收账款周转期-应付账款周转期;【提示】减少现金周转期方法;①加快制造与销售产成品来减少存货周转期。②加速应收账款的回收来减少应收账款周转期。

02:47

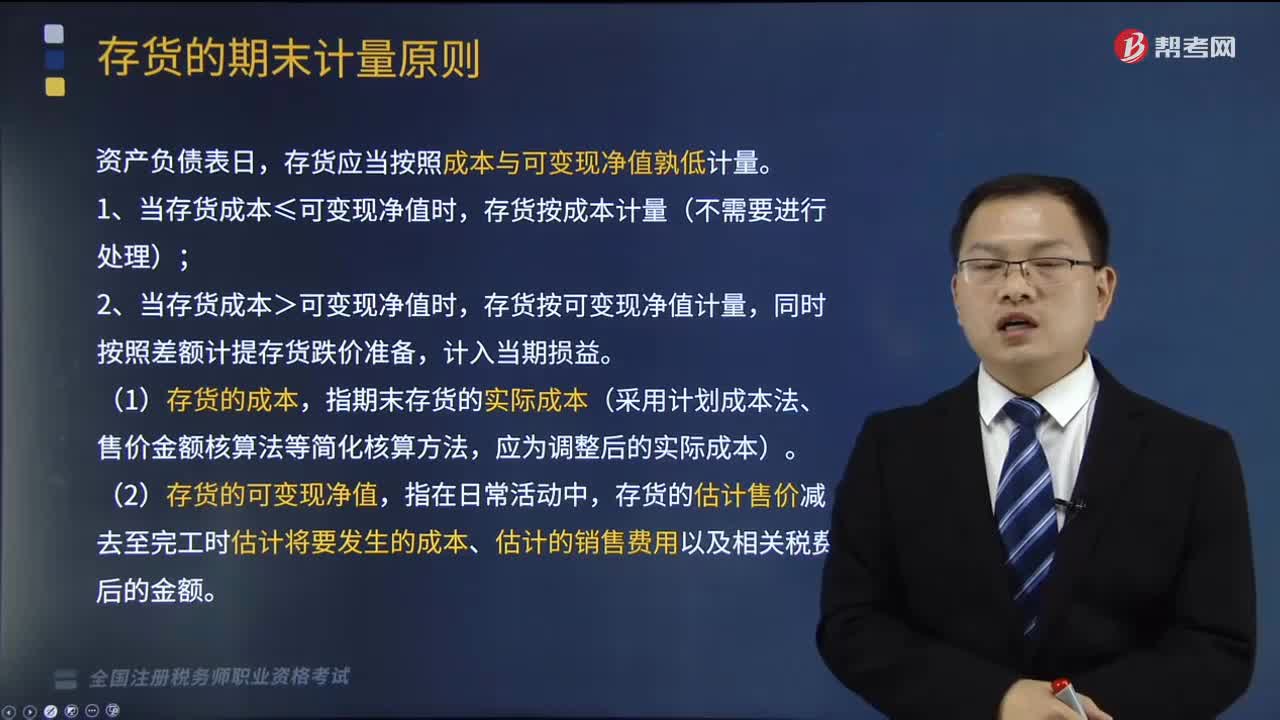

02:47存货的期末计量原则是什么?:存货的期末计量原则是什么?存货的后续计量是指发出存货成本的确定。应当采用相同的成本计算方法确定发出存货的成本;通常采用个别计价法确定发出存货的成本。存货应当按照成本与可变现净值孰低计量。1、当存货成本≤可变现净值时,存货按成本计量(不需要进行处理);2、当存货成本>可变现净值时,存货按可变现净值计量,(1)存货的成本,指期末存货的实际成本(采用计划成本法、售价金额核算法等简化核算方法。

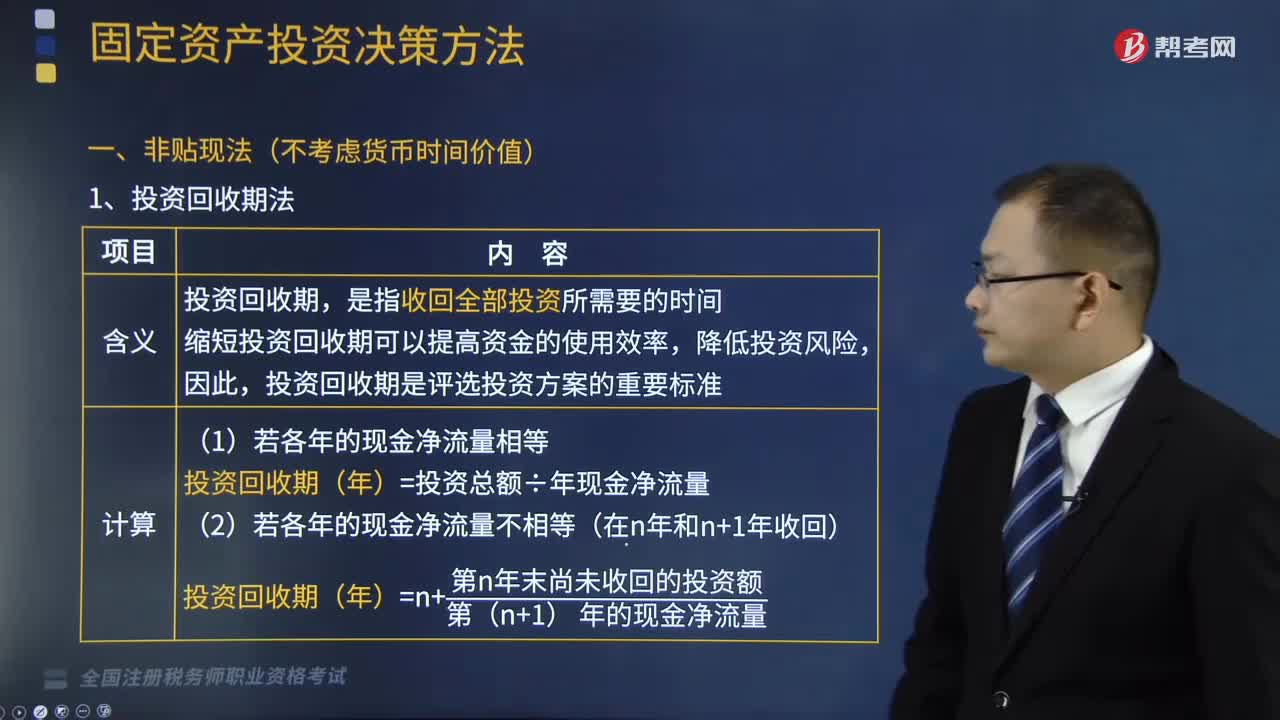

11:31

11:31什么是非贴现法中的投资回收期法?:投资回收期是评选投资方案的重要标准。投资回收期(年)=投资总额÷年现金净流量,投资回收期(年)=n+第n年末尚未收回的投资额第(n+1)年的现金净流量,(1)投资回收期一般不能超过固定资产使用期限的一半,(2)多个方案中则以投资回收期最短者为优。计算甲、乙两个投资方案的投资回收期并判断选择投资方案,甲方案的投资回收期=4500÷2500 = 1.8(年)。

04:07

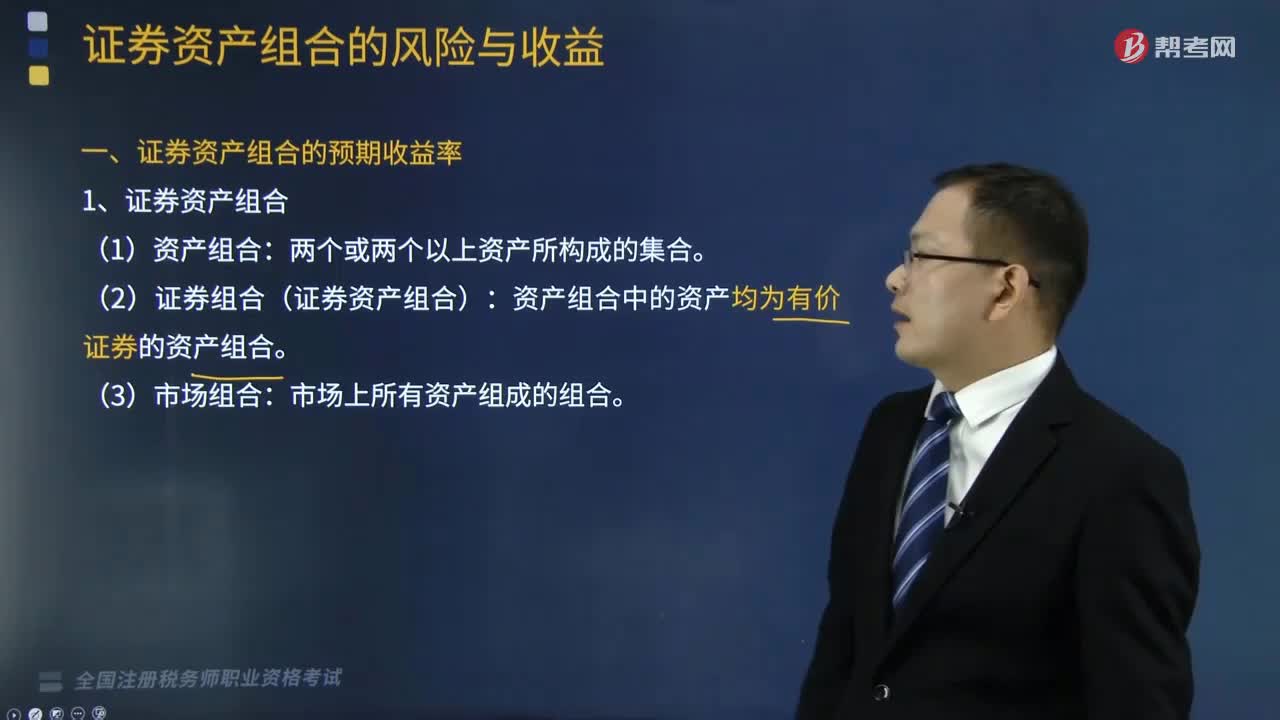

04:07什么是证券资产组合的预期收益率?:1、证券资产组合:资产组合中的资产均为有价证券的资产组合:2、证券资产组合的预期收益率。证券资产组合的预期收益率就是组成证券资产组合的各种资产收益率的加权平均数,其权数为各种资产在组合中的价值比例;证券资产组合的预期收益率E(RP)=∑Wi×E(Ri):E(RP)表示证券资产组合的预期收益率。Wi表示第i种资产在组合中的价值比例,要求计算该投资组合的预期收益率

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日