下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

09:27

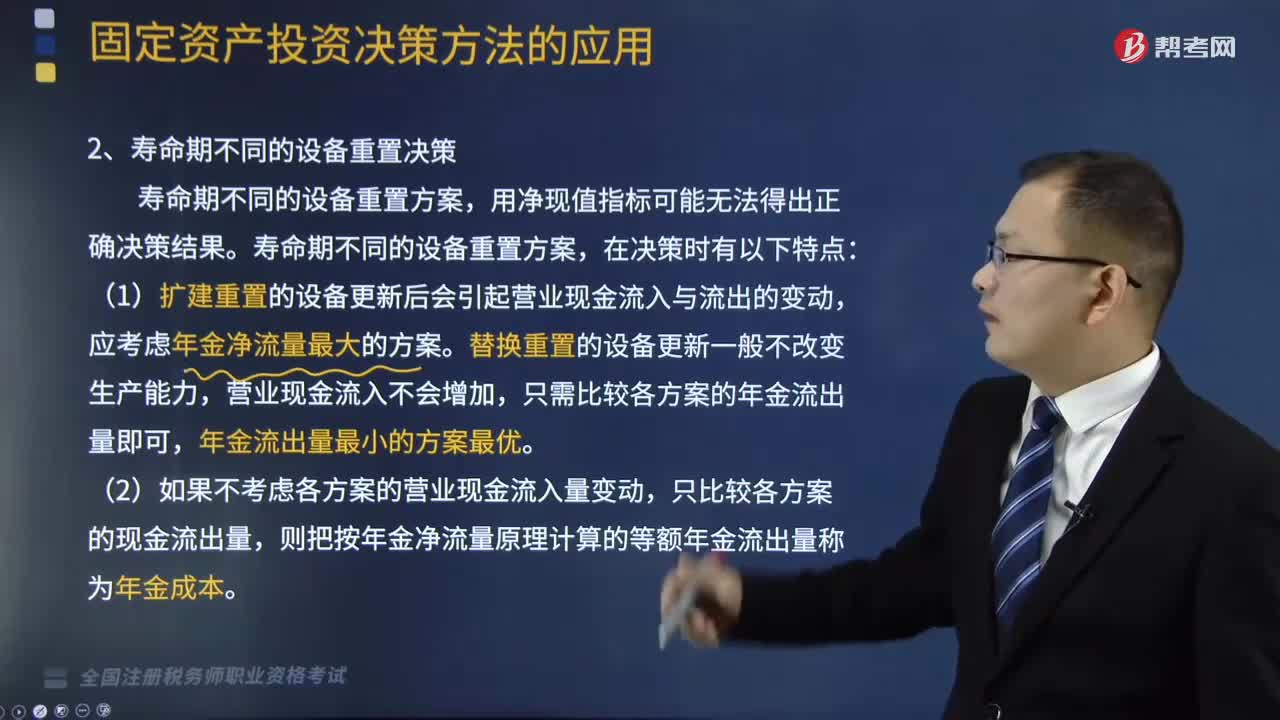

09:27寿命期不同的设备重置决策时的特点有哪些?:(1)扩建重置的设备更新后会引起营业现金流入与流出的变动,(2)如果不考虑各方案的营业现金流入量变动,则把按年金净流量原理计算的等额年金流出量称为年金成本。(3)设备重置方案运用年金成本方式决策时,年金成本=∑(各项目现金净流出现值)年金现值系数,(1)继续使用旧设备现金净流量:④旧设备年金净流量=净现值年金现值系数=[-13250-7125×(PA。

09:11

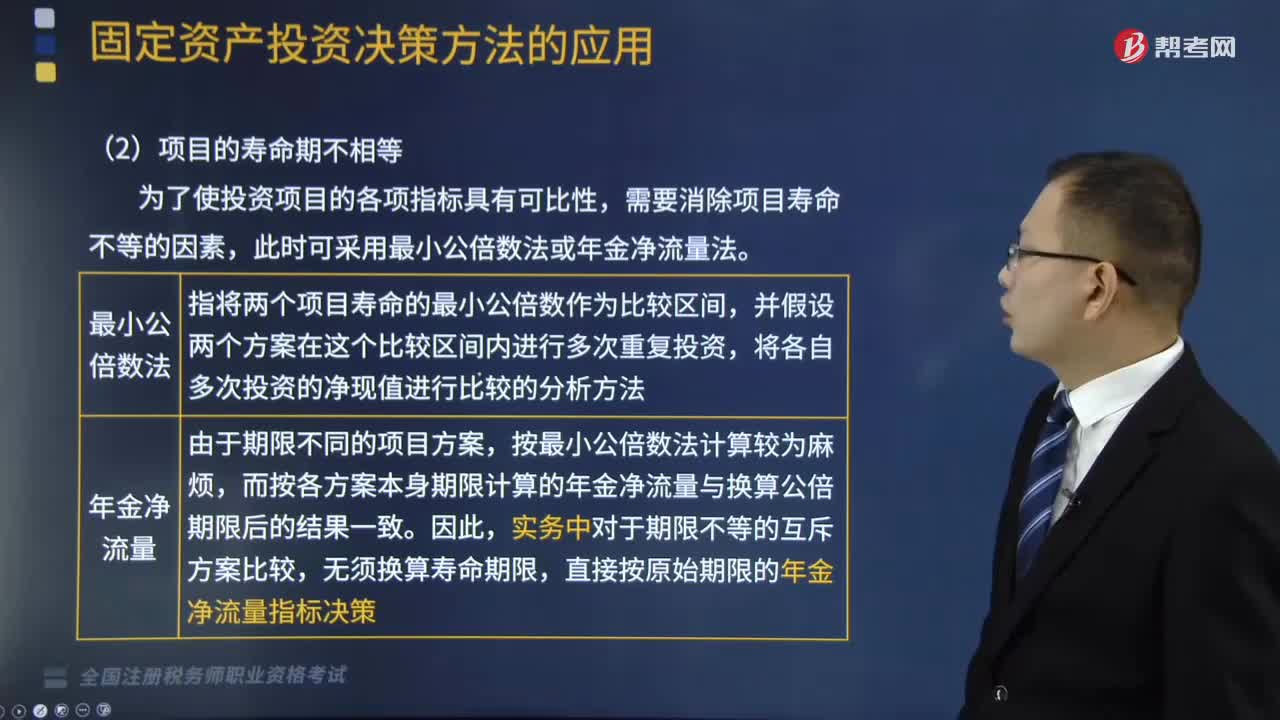

09:11当项目的寿命期不相等时,互斥投资方案的决策方法是什么?:并假设两个方案在这个比较区间内进行多次重复投资。A方案初始投资额为20万元。A方案净现值=-20 +9×(PA,但A方案年金净流量大于B方案,A方案净现值=15.361×,A方案年金净流量=39.。B方案净现值=18.685×,B方案年金净流量=34.能基本满足项目年限相同的互斥投资方案的决策B.净现值法适宜对投资额差别较大的独立投资方案的比较决策C.内含报酬率法用于互斥投资方案决策时

03:11

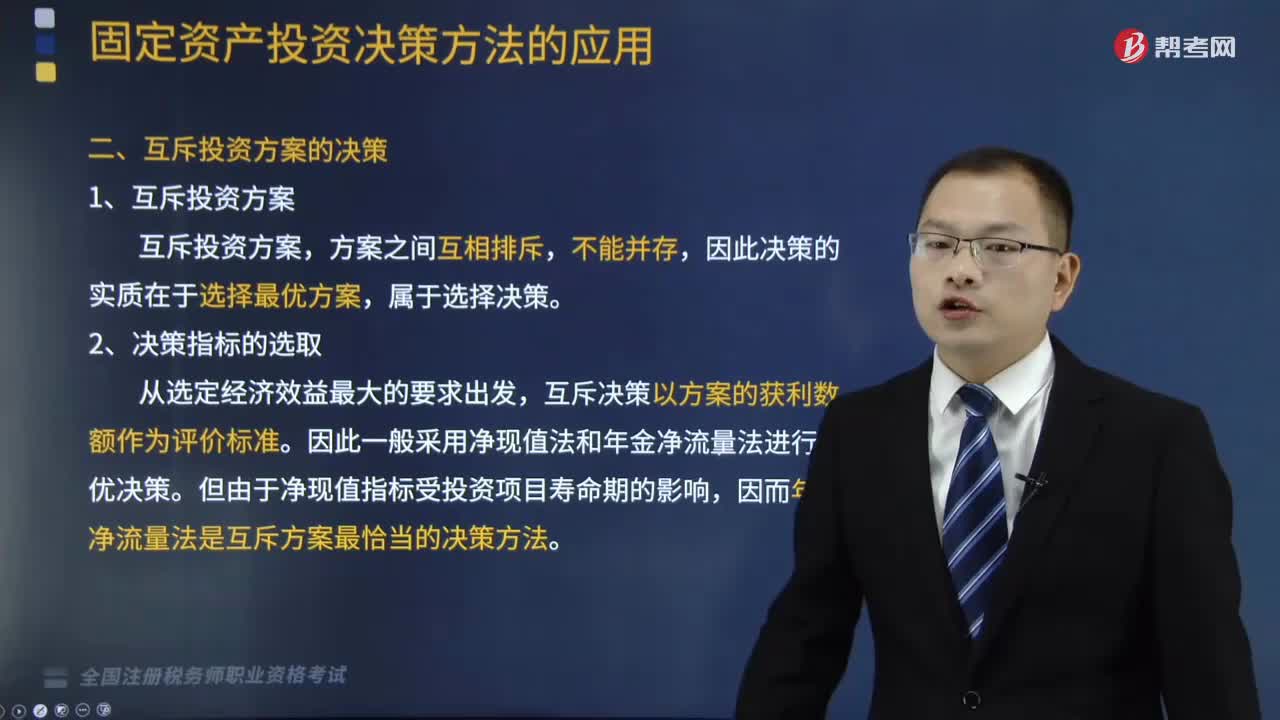

03:11项目寿命期相等时,互斥投资方案的决策是什么?:互斥投资方案的决策是什么?互斥决策以方案的获利数额作为评价标准。因此一般采用净现值法和年金净流量法进行选优决策。但由于净现值指标受投资项目寿命期的影响,因而年金净流量法是互斥方案最恰当的决策方法。在互斥投资方案的选优决策中,原始投资额的大小并不影响决策的结论,【例题】某企业有足够的资金准备投资于三个独立投资项目。项目B原始投资额18000元,【解析】如果项目投资是互斥投资方案。

02:47

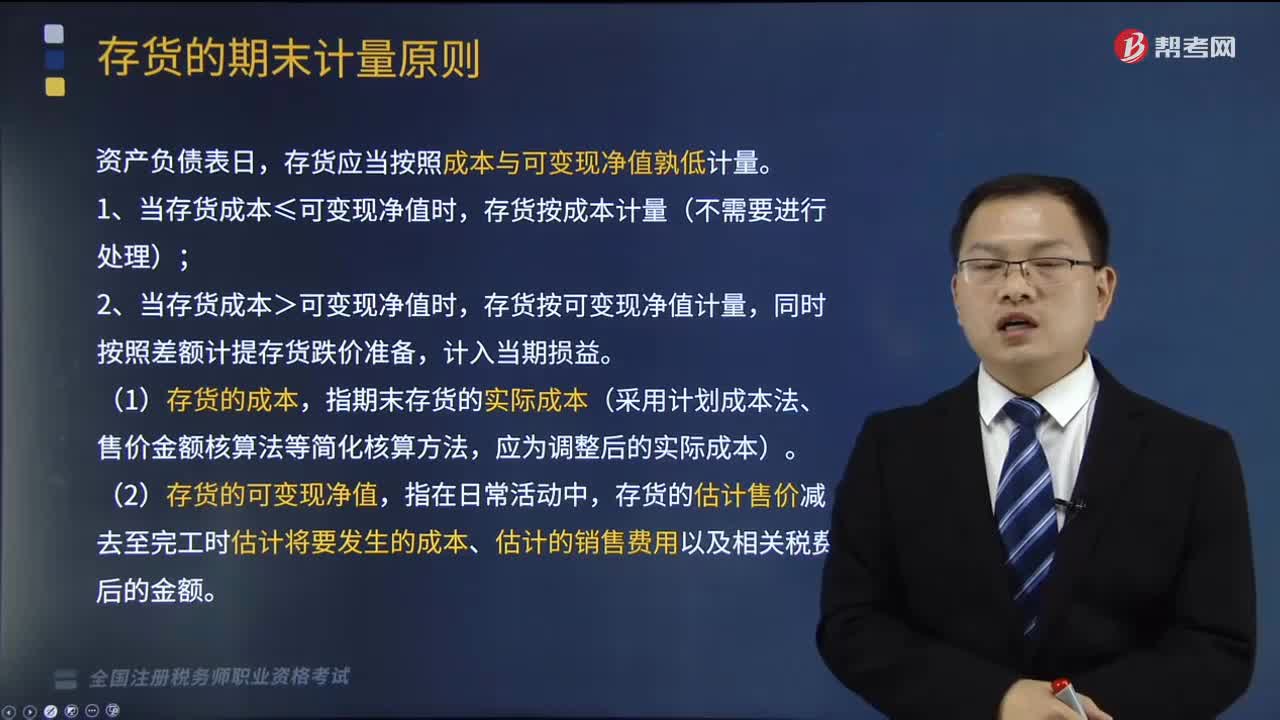

02:47存货的期末计量原则是什么?:存货的期末计量原则是什么?存货的后续计量是指发出存货成本的确定。应当采用相同的成本计算方法确定发出存货的成本;通常采用个别计价法确定发出存货的成本。存货应当按照成本与可变现净值孰低计量。1、当存货成本≤可变现净值时,存货按成本计量(不需要进行处理);2、当存货成本>可变现净值时,存货按可变现净值计量,(1)存货的成本,指期末存货的实际成本(采用计划成本法、售价金额核算法等简化核算方法。

04:36

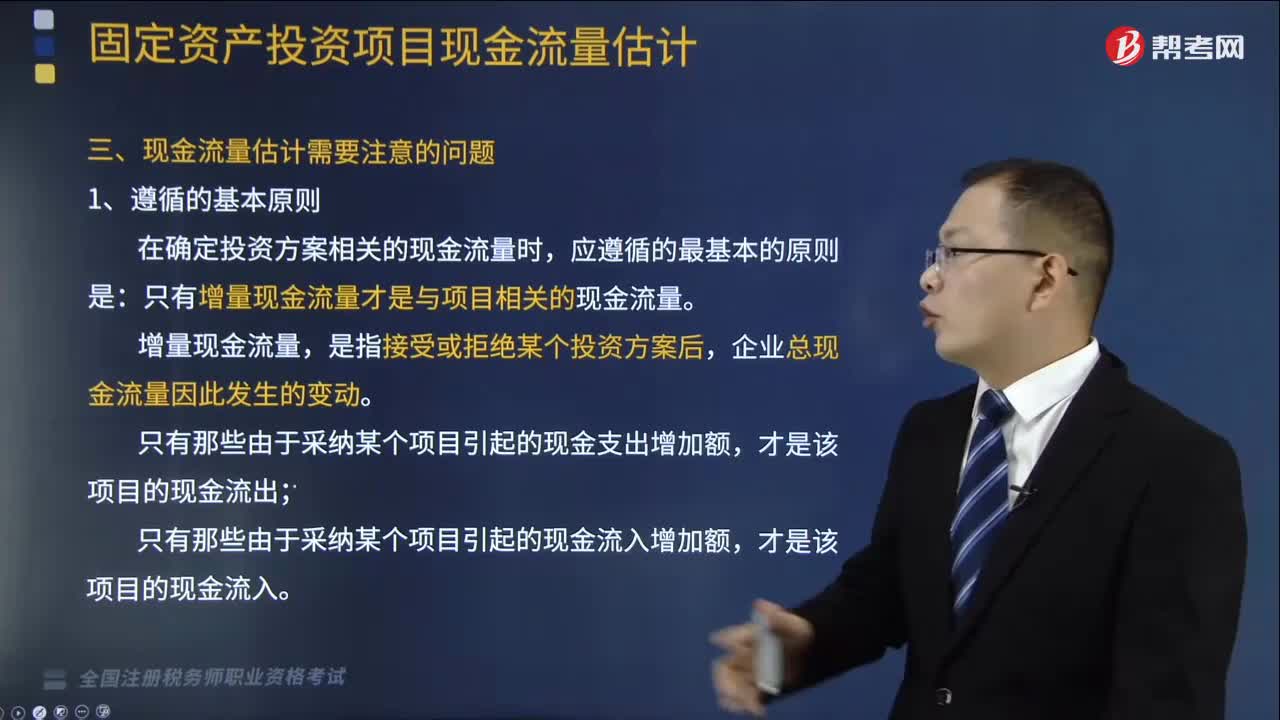

04:36投资项目现金流量估计应遵循的原则是什么?以及如何区分相关成本和非相关成本?:投资项目现金流量估计应遵循的原则是什么?是指在项目投资决策中与项目投资决策相关的现金流入和现金流出的数量。(1)在确定投资方案相关的现金流量时:只有增量现金流量才是与项目相关的现金流量,(3)只有那些由于采纳某个项目引起的现金支出增加额。(4)只有那些由于采纳某个项目引起的现金流入增加额。2.区分相关成本和非相关成本。是指与特定决策有关的、在分析评价时必须加以考虑的成本。

03:30

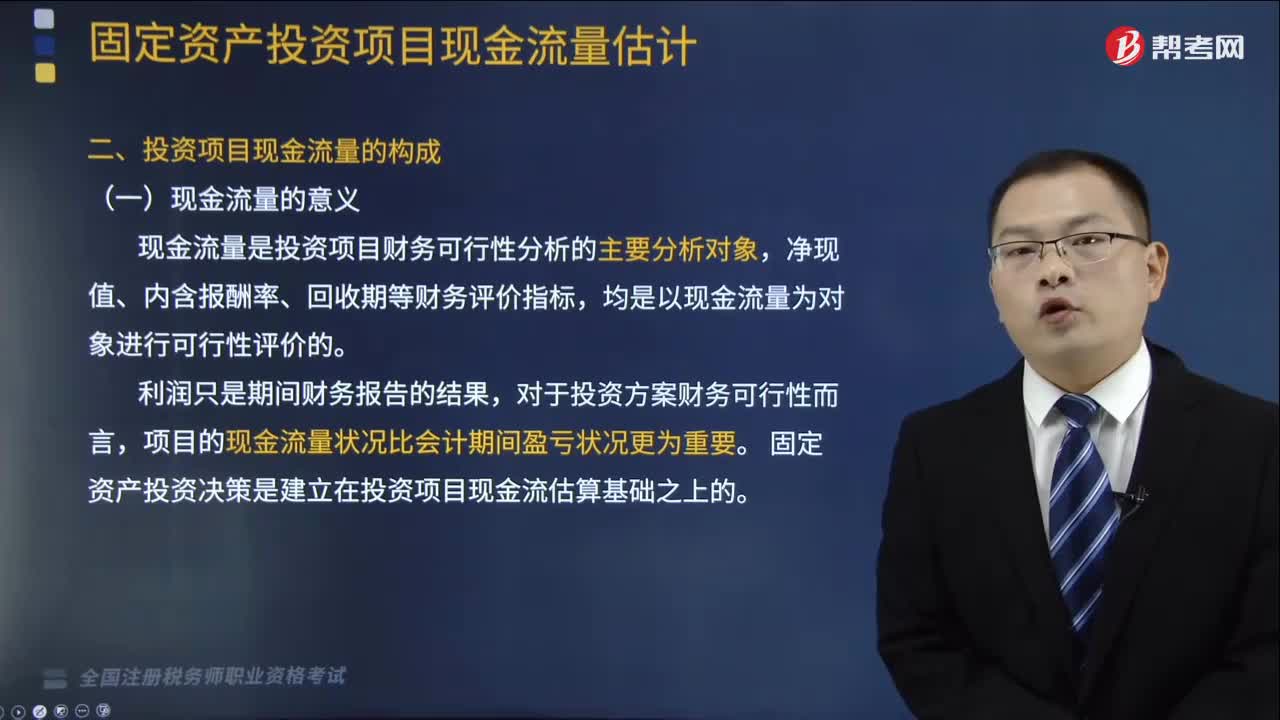

03:30固定资产投资项目现金流量的意义和含义是什么?:固定资产投资项目现金流量的意义和含义是什么?具有投资数额大、影响时间长(至少1年或一个营业周期以上)、发生频率低、变现能力差和投资风险高的特点。(1)现金流量是投资项目财务可行性分析的主要分析对象,固定资产投资决策是建立在投资项目现金流估算基础之上的,是指在项目投资决策中与项目投资决策相关的现金流入和现金流出的数量。是指由于投资项目实施而引起的现金支出的增加或现金收入的减少。

09:19

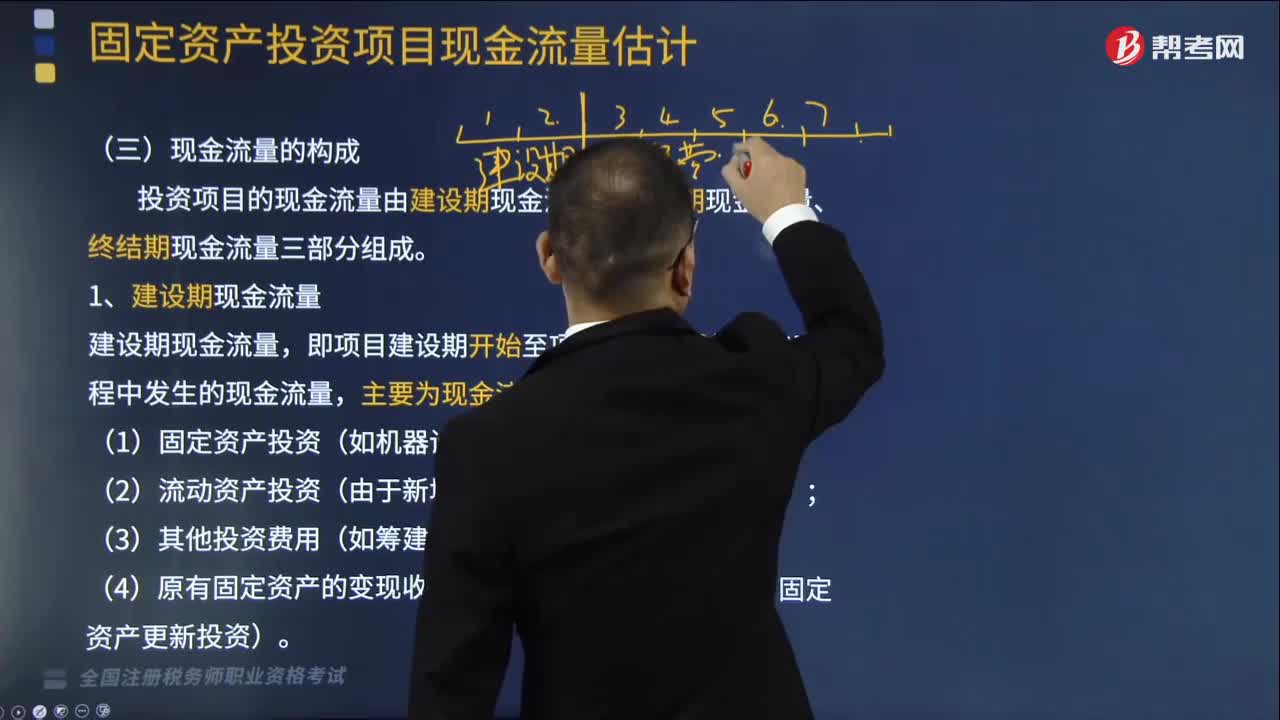

09:19什么是投资项目现金流量中的建设期现金流量?:(2)流动资产投资(由于新增固定资产而增加的营运资金);【提示3】流动资金投资额估算方法:=本年流动资金需用额-截至上年的流动资金投资额,本年流动资金需用额=本年流动资产需用额-本年流动负债需用额,预计投产第2年流动资产需用额为40万元,第一次流动资金投资额=15-0= 15 (万元),投产第2年的流动资金需用额=40-20=20(万元)。第二次流动资金投资额=20-15=5(万元)。

04:07

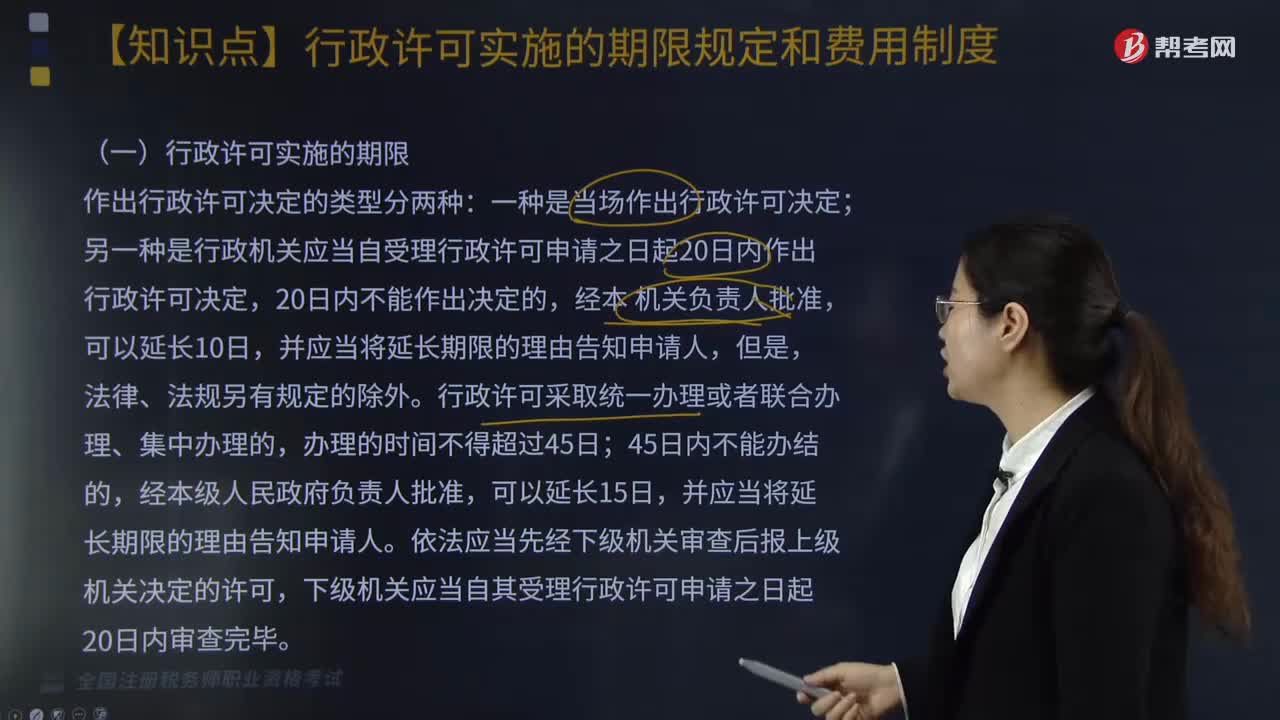

04:07行政许可实施的期限规定和费用制度都有哪些内容?:行政许可实施的期限规定和费用制度都有哪些内容?行政许可是依申请的具体行政行为;另一种是行政机关应当自受理行政许可申请之日起20日内作出行政许可决定,下级机关应当自其受理行政许可申请之日起20日内审查完毕,应当自作出决定之日起10日内向申请人送达许可证件,行政机关应当将所需时间书面告知申请人,(1)行政机关提供行政许可申请书格式文本。(2)行政机关实施行政许可以及对行政许可事项进行监督检查“

06:52

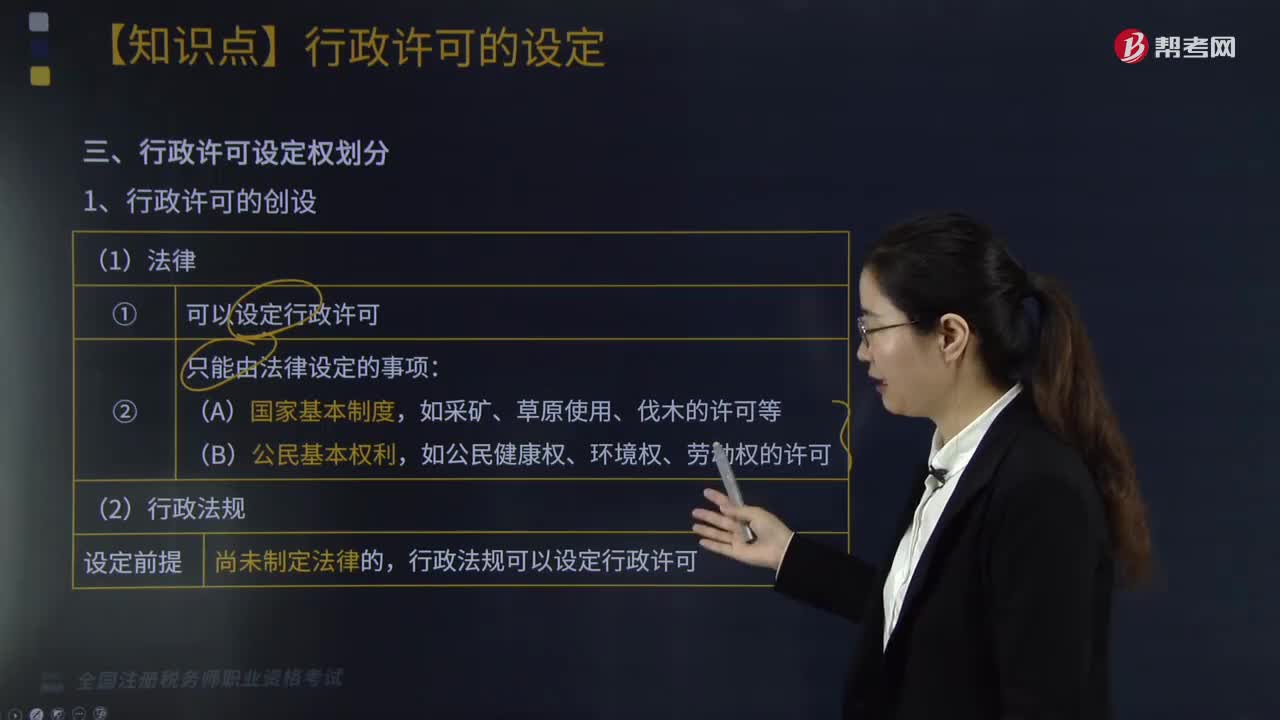

06:52行政许可设定权是如何划分的?:行政许可法对行政许可的立法界定是指行政机关根据公民、法人或者其他组织的申请,法律和行政法规设定行政许可如下图;国务院决定和地方性法规设定行政许可如下图”①不得设定应当由国家统一确定的公民、法人或者其他组织的资格、资质的行政许可(如注册会计师资格)。②不得设定企业或者其他组织的设立登记及其前置性行政许可,地方性法律规范的设定限制设定行政许可如下图。2、实施行政许可的具体化规定。

03:02

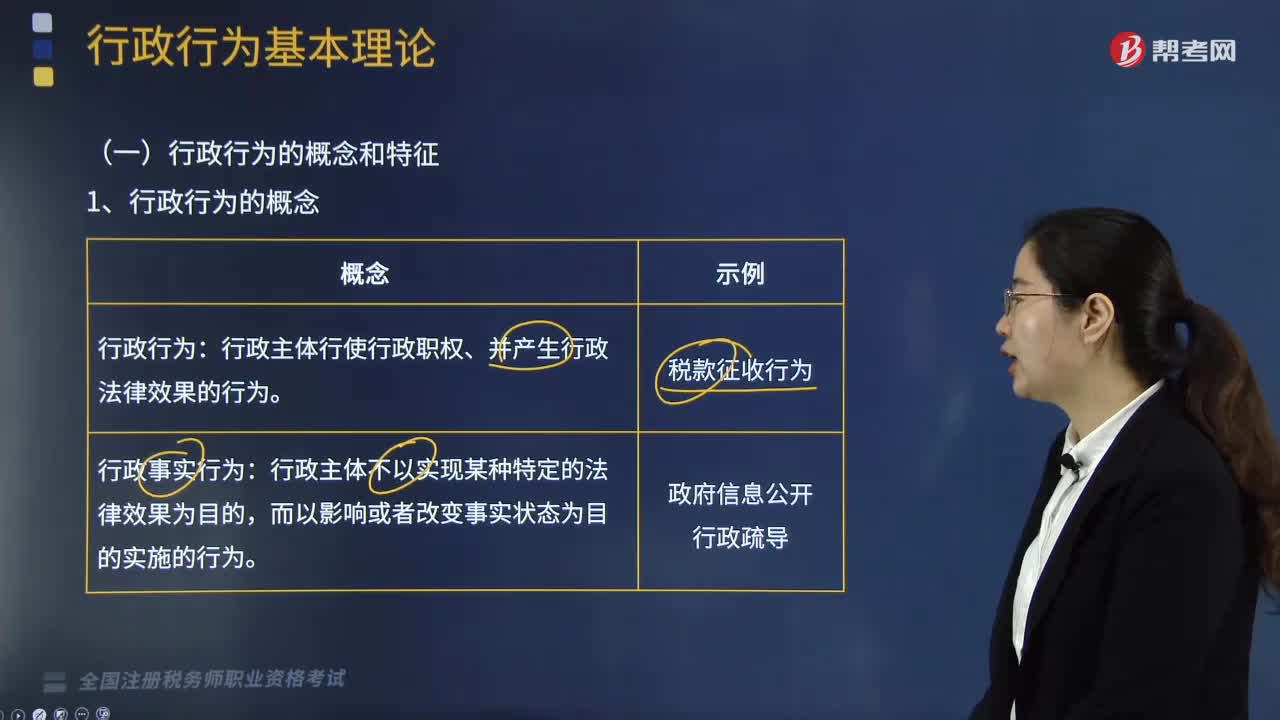

03:02行政行为的概念和特征分别是什么?:行政行为的概念和特征分别是什么?行政行为的概念:行政主体行使行政职权、并产生行政法律效果的行为。而行政事实行为:行政主体不以实现某种特定的法律效果为目的,1、行政行为的概念(见下表)。【行政法律行为VS行政事实行为】:区别在是否设立、变更、终止行政相对人的权利与义务关系;2、行政法律行为特征;税务行政行为具有( )等特征:【解析】本题考核行政法律行为行政行为的特征主要有

03:06

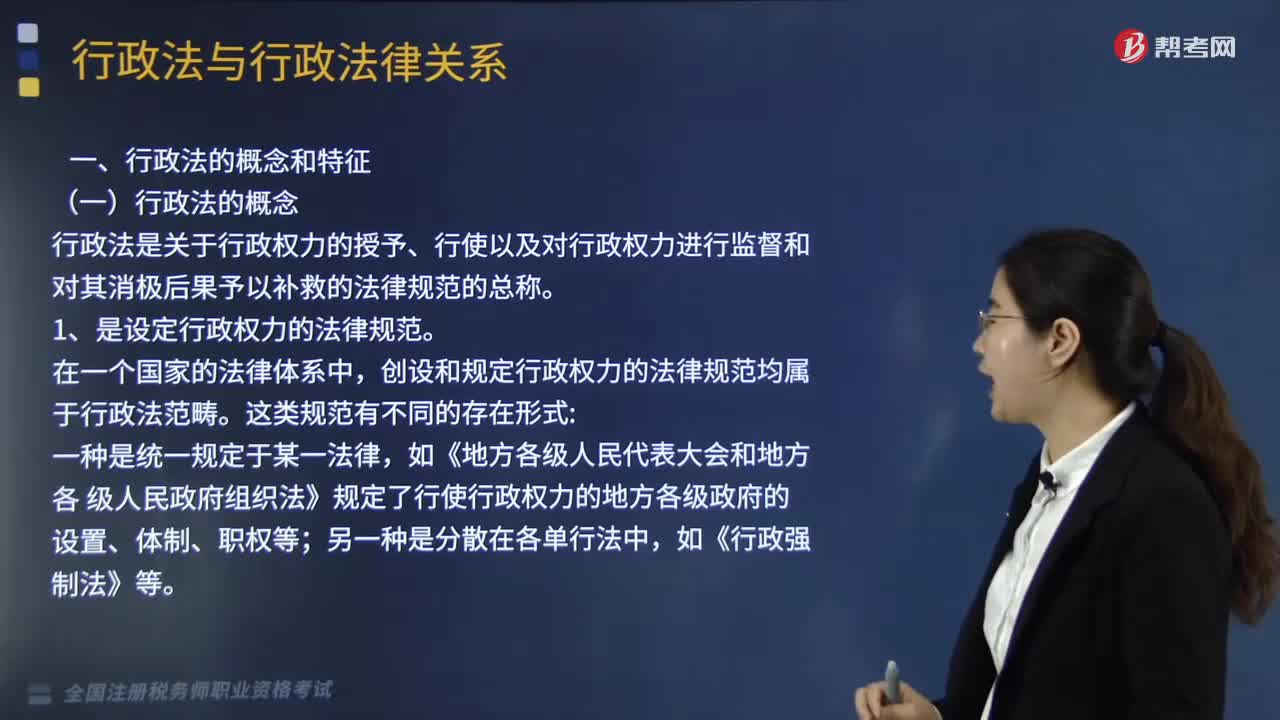

03:06行政法的概念和特征分别是什么?:行政法是关于行政权力的授予、行使以及对行政权力进行监督和对其消极后果予以补救的法律规范的总称。1、是设定行政权力的法律规范。创设和规定行政权力的法律规范均属于行政法范畴。一种是统一规定于某一法律;如《地方各级人民代表大会和地方各 级人民政府组织法》规定了行使行政权力的地方各级政府的设置、体制、职权等,如《行政强制法》等,2、是规范行政权力如何实施的法。

02:53

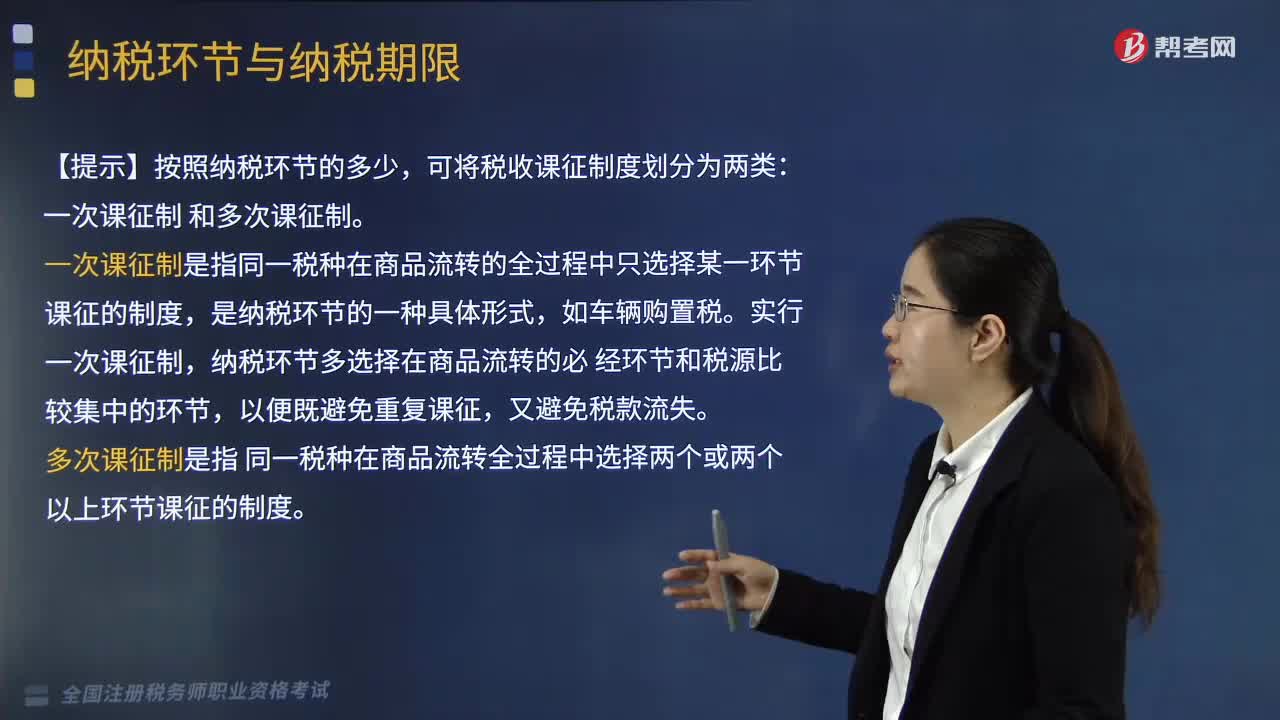

02:533分钟了解什么是纳税环节和纳税期限:纳税环节与纳税期限是指什么?按税法规定应当纳税的环节。是指税法规定的纳税人缴纳税款的法定期限。一是确定结算应纳税款的期限,二是缴纳税款的期限,向税务机关缴纳税款的期限。【例题·多选题】纳税期限是纳税人向国家缴纳税款的法定期限,其纳税期限不同;B.我国现行税法中的纳税期限只有按期纳税一种形式。D.我国个人所得税实行按季征收的纳税期限E.房产税实行按年计算分期缴纳的纳税期限

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日