下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

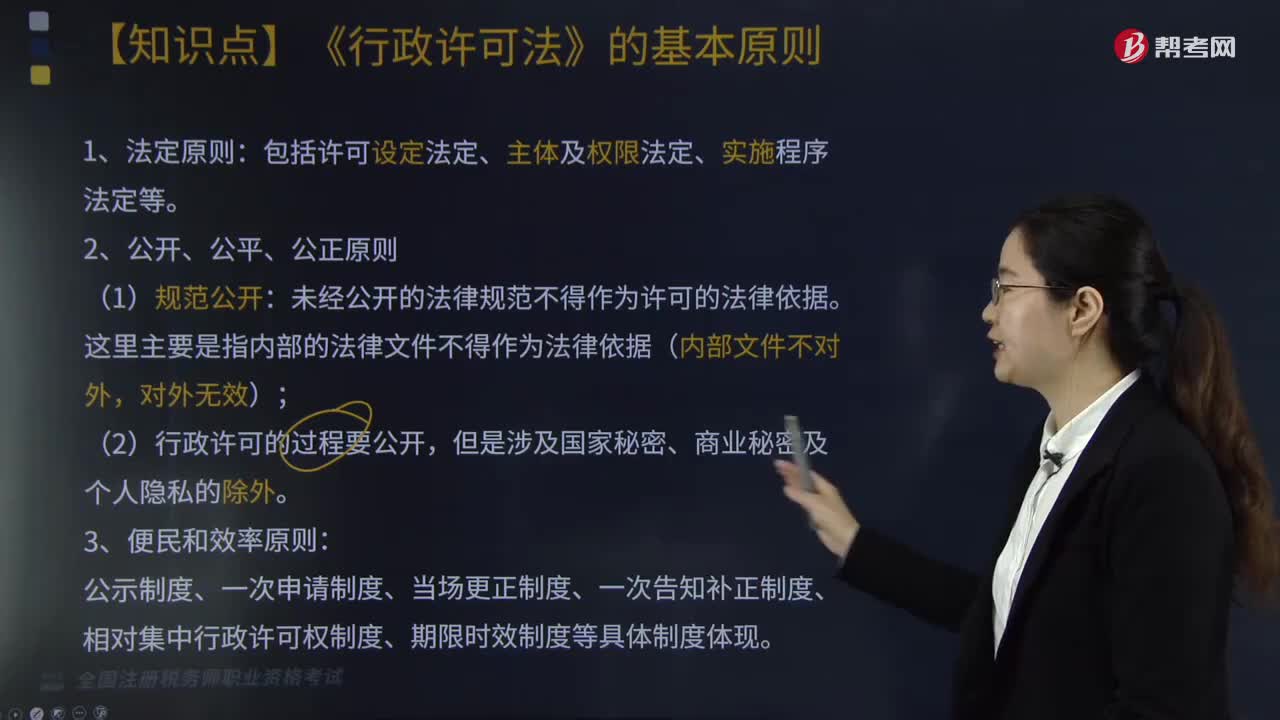

03:17

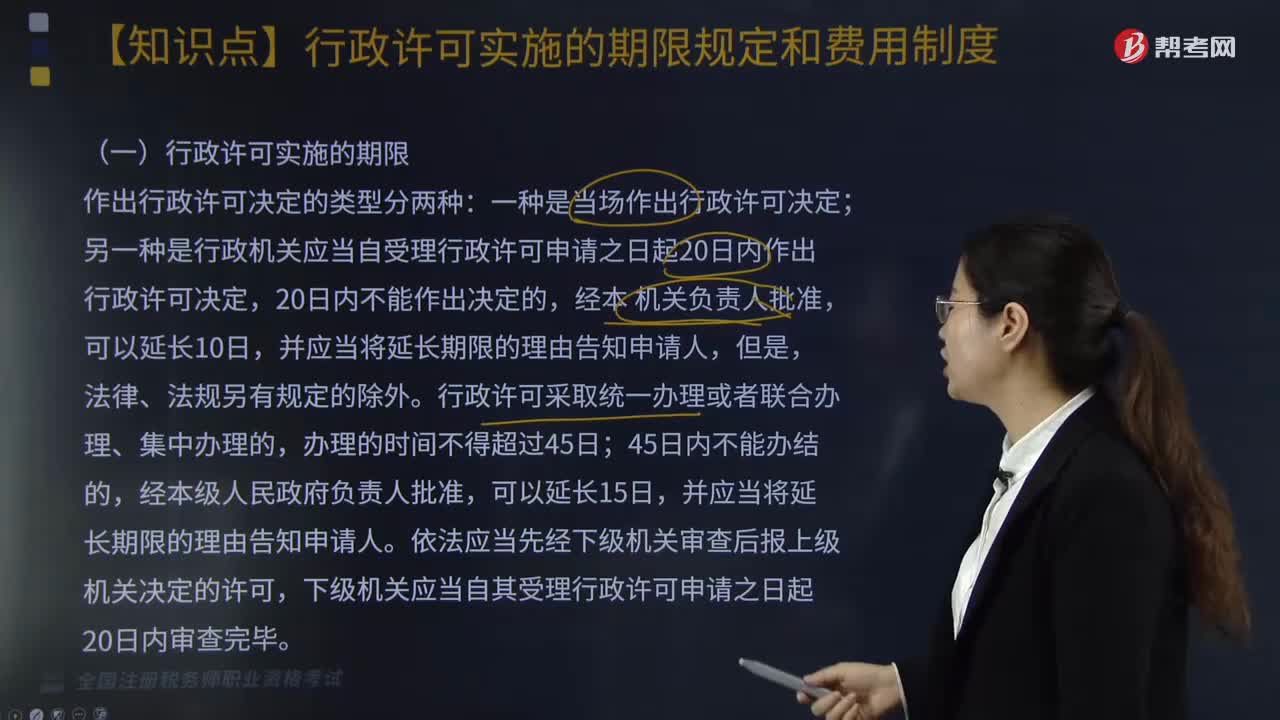

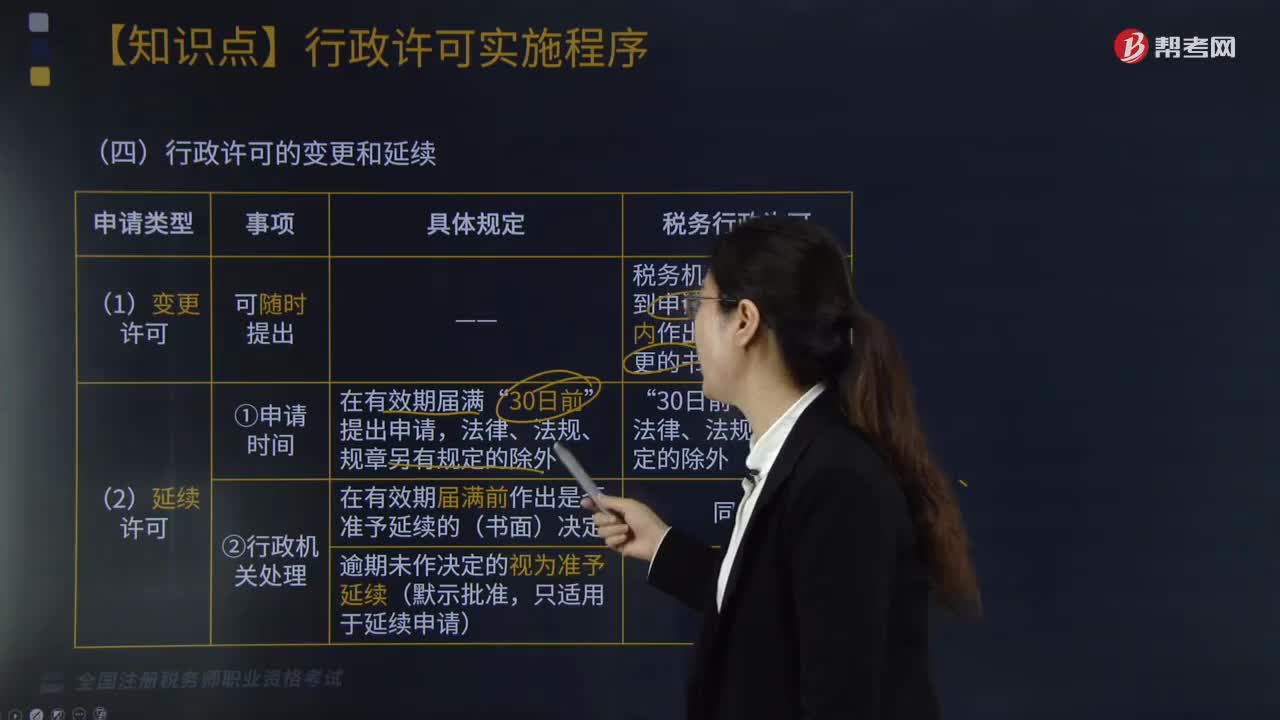

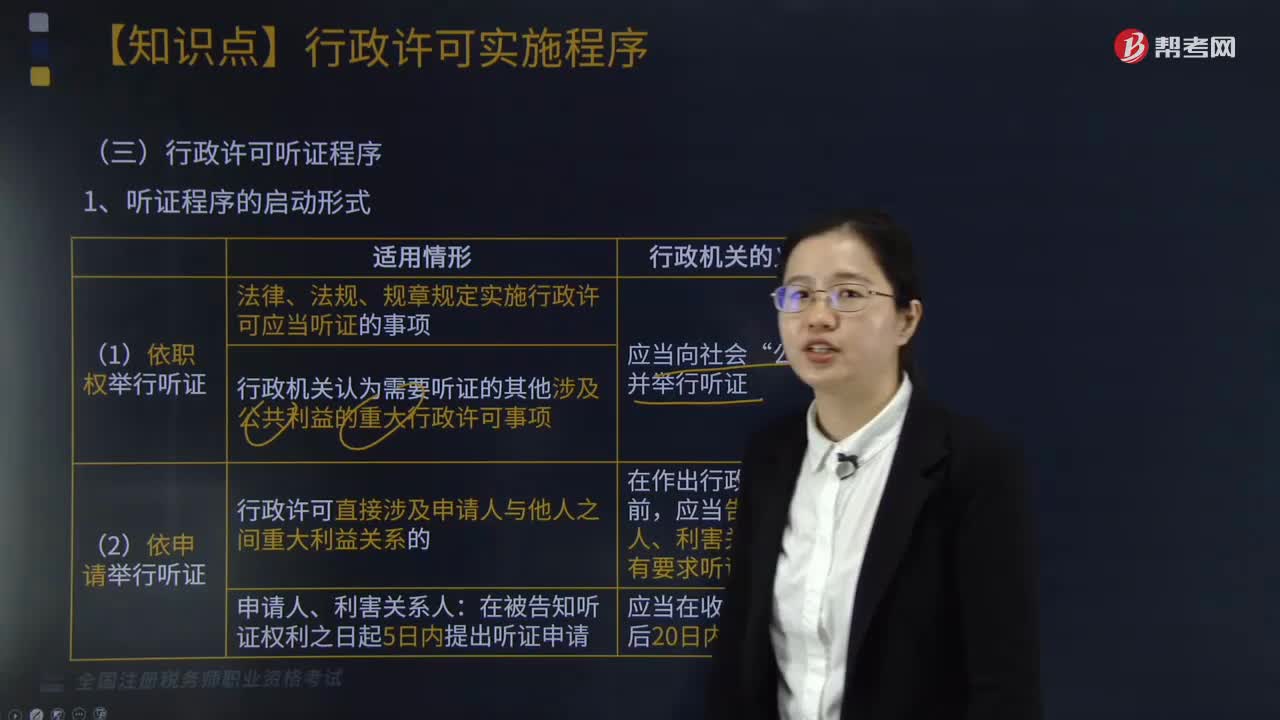

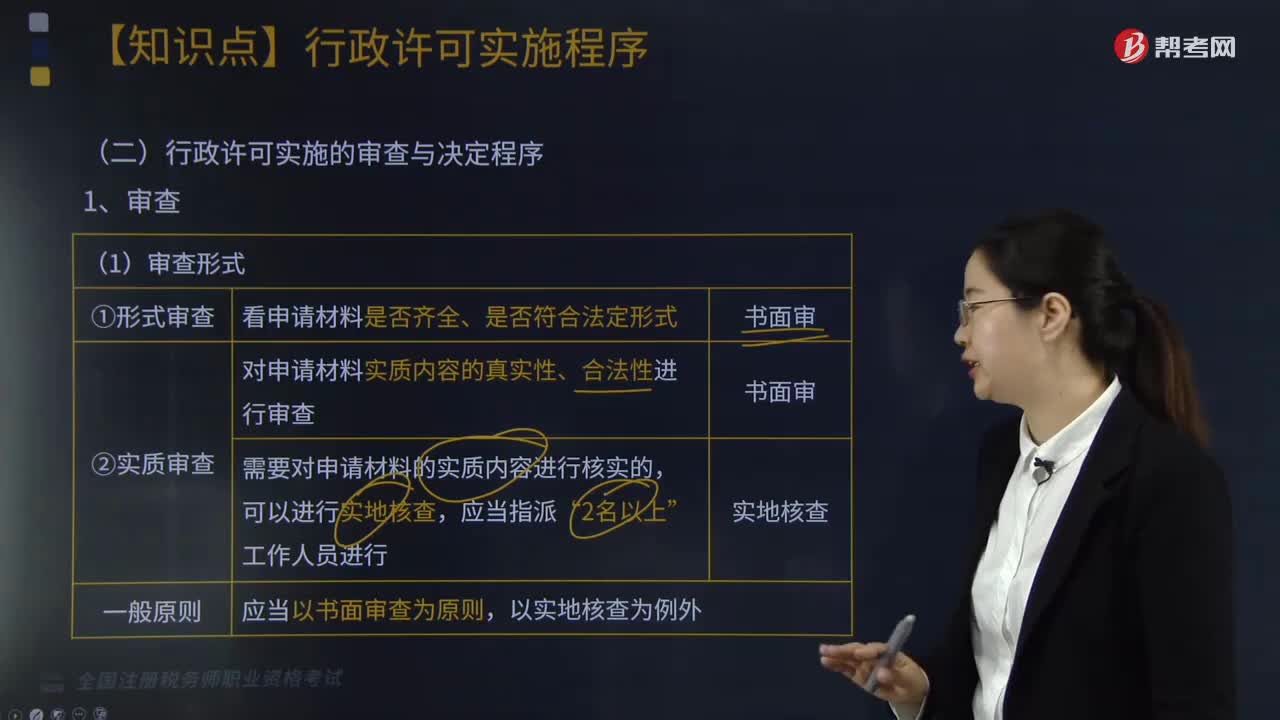

03:17《行政许可法》的基本原则是什么?:《行政许可法》的基本原则是什么?是为了规范行政许可的设定和实施、保护公民、法人和其他组织的合法权益等而制定的。《行政许可法》的基本原则:未经公开的法律规范不得作为许可的法律依据,公示制度、一次申请制度、当场更正制度、一次告知补正制度、相对集中行政许可权制度、期限时效制度等具体制度体现;(1)公民、法人或者其他组织对行政机关实施行政许可,(3)其合法权益因行政机关违法实施行政许可受到损害的。

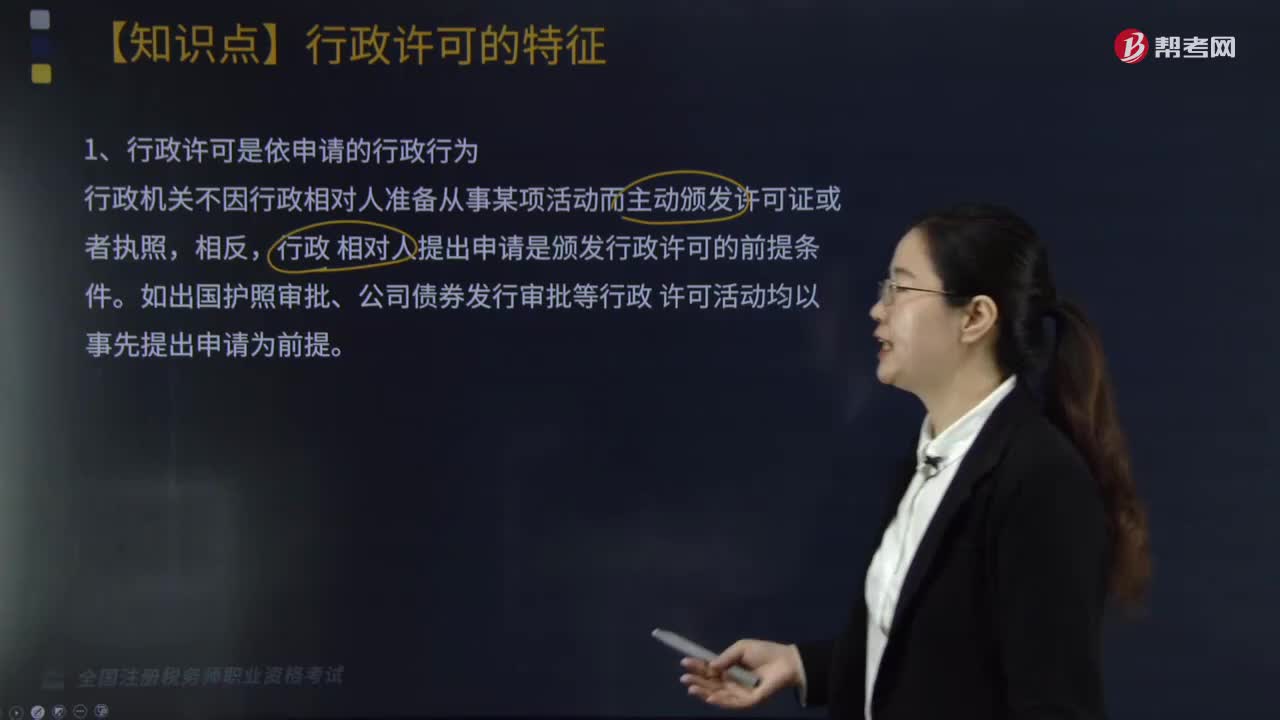

04:20

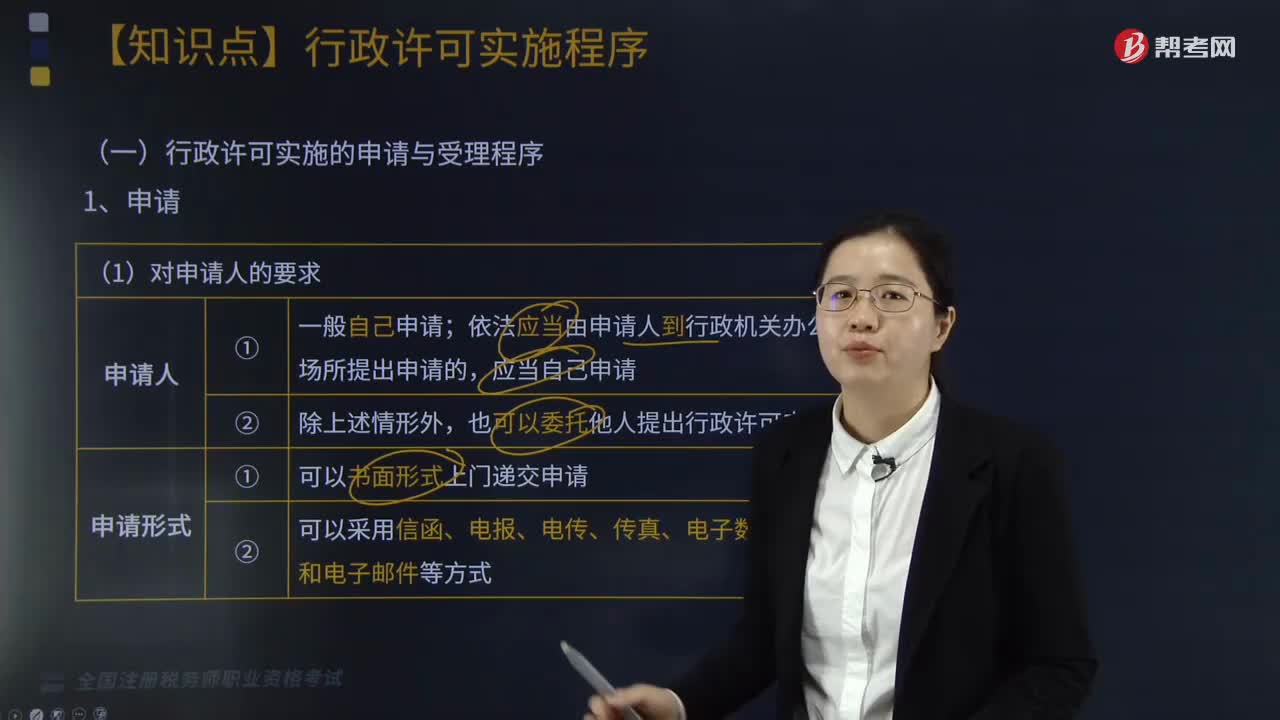

04:20行政许可的特征是什么?:经依法审查准予其从事特定活动的行为。1、行政许可是依申请的行政行为,行政机关不因行政相对人准备从事某项活动而主动颁发许可证或者执照,行政相对人提出申请是颁发行政许可的前提条件。2、行政许可是行政机关依照法定职权对社会事务实施的外部管理行为。行政许可作为行政机关依照法律、法规的授权而进行的一种事前管理行为,与行政确认行为和内部管理审批行为是有很大区别的。

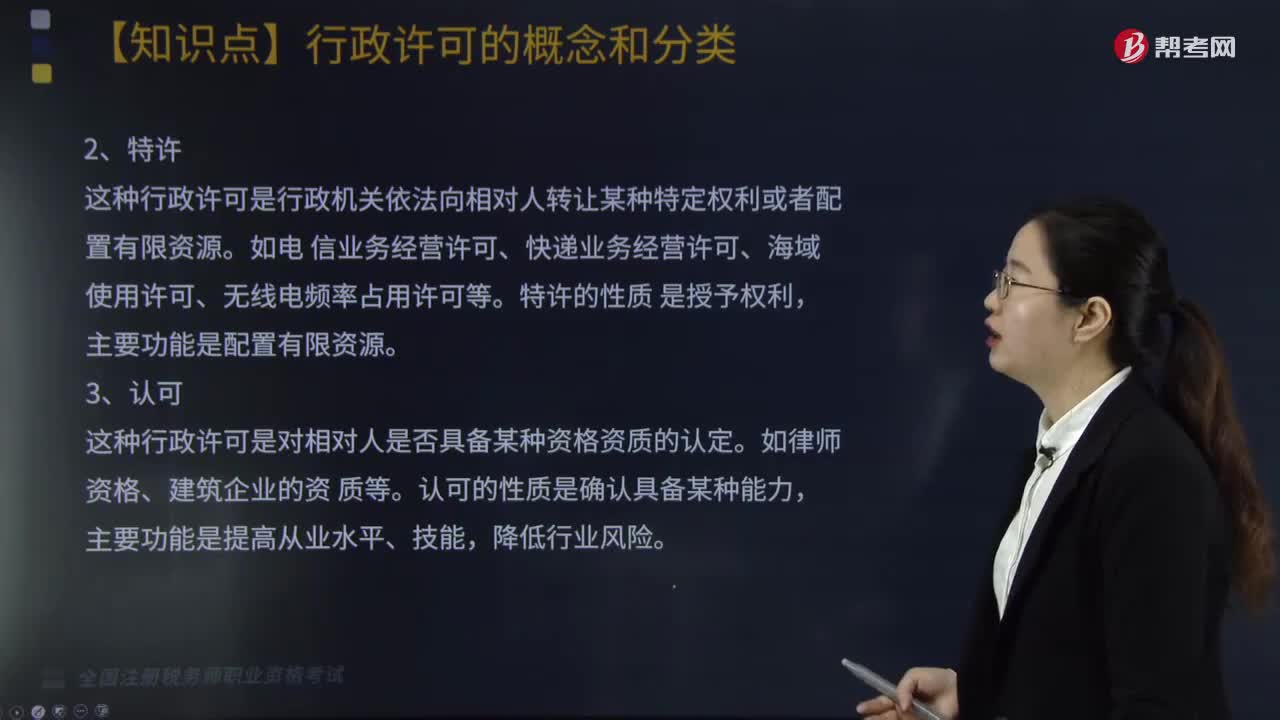

06:14

06:14行政许可都有哪些分类?:经依法审查准予其从事特定活动的行为。行政许可是依申请的具体行政行为;行政许可存在的前提是法律的一般禁止;行政许可一般为外部行政行为。根据行政许可的不同性质和功能,这种行政许可是准予符合法定条件的相对人行使某种权利。如集会游行示威许可、爆 炸品生产运输许可、商业银行设立许可等,普通许可的性质是确定特定相对人行使现有权 利的条件。这种行政许可是行政机关依法向相对人转让某种特定权利或者配置有限资源。

06:14

06:14速记行政许可的概念是什么?:行政许可的概念是什么?行政许可是依法申请的具体行政行为;行政许可是一种授益性行政行为;行政许可存在的前提是法律的一般禁止;行政许可一般为要式行政行为;行政许可一般为外部行政行为。1、与行政审批的联系与区别。行政审批与行政许可之间是种属关系,也包含了政府内部审批以及与审批相关的所有行政行为:行政许可与行政确认通常是同一行政行为的两个步骤。行政登记分为行政许可登记、行政确认登记和其他行政登记

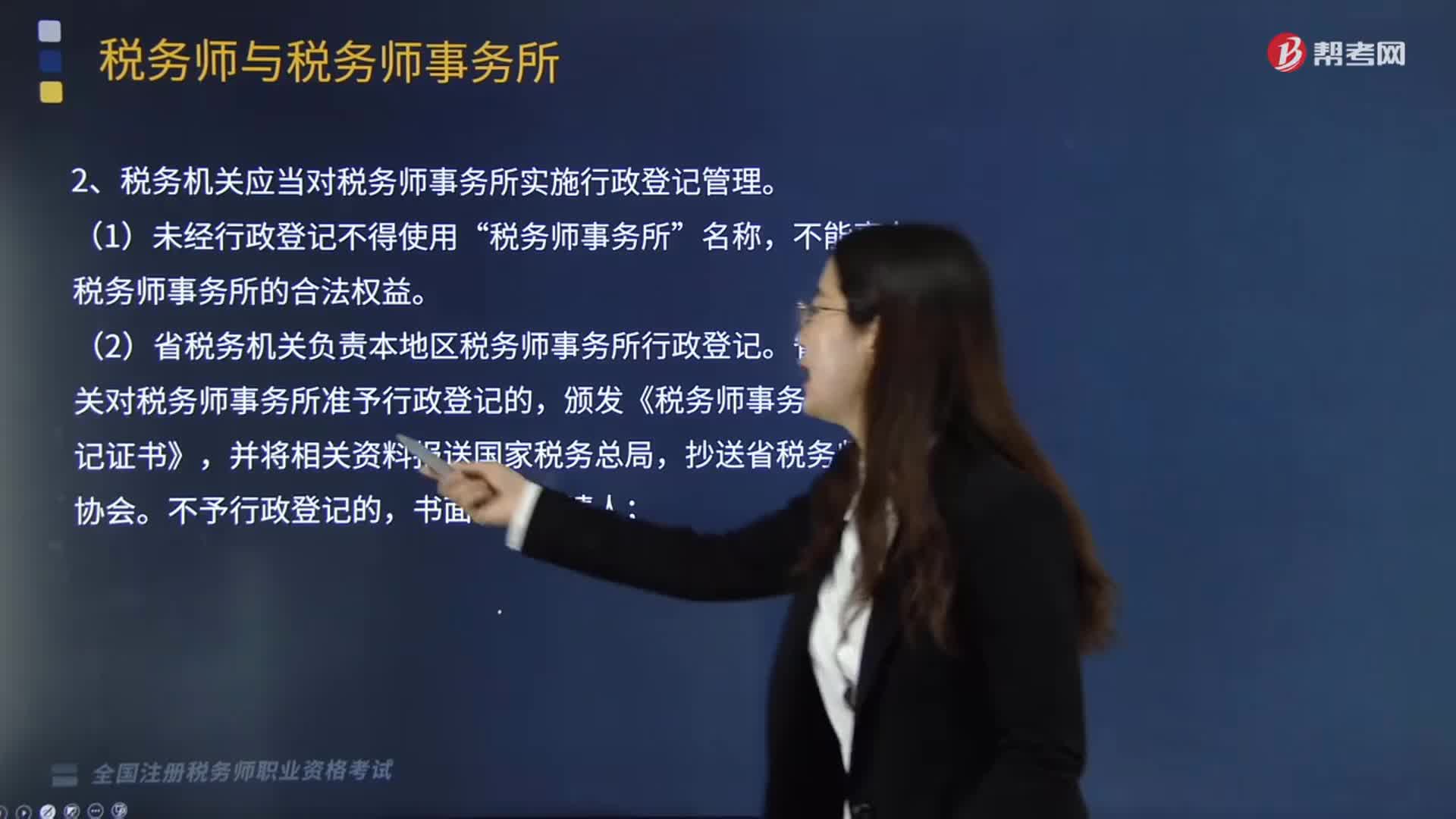

01:53

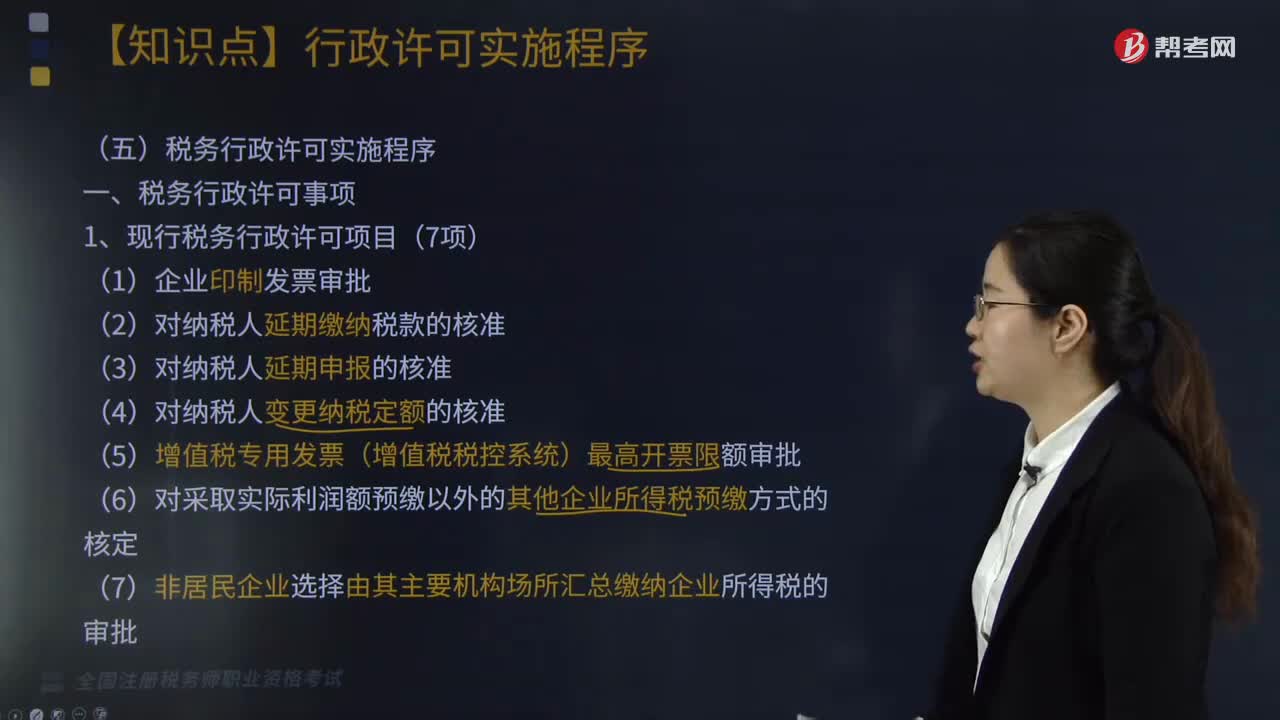

01:53税务机关应当对税务师事务所实施行政登记管理的主要内容是什么?:税务机关应当对税务师事务所实施行政登记管理的主要内容是什么?税务机关应当对税务师事务所实施行政登记管理。应当向省税务机关办理行政登记。省税务机关准予行政登记的,颁发《税务师事务所行政登记证书》,行政相对人办理税务师事务所行政登记,1《税务师事务所行政登记表》;省税务机关自受理材料之日起20个工作日内办理税务师事务所行政登记。

01:16

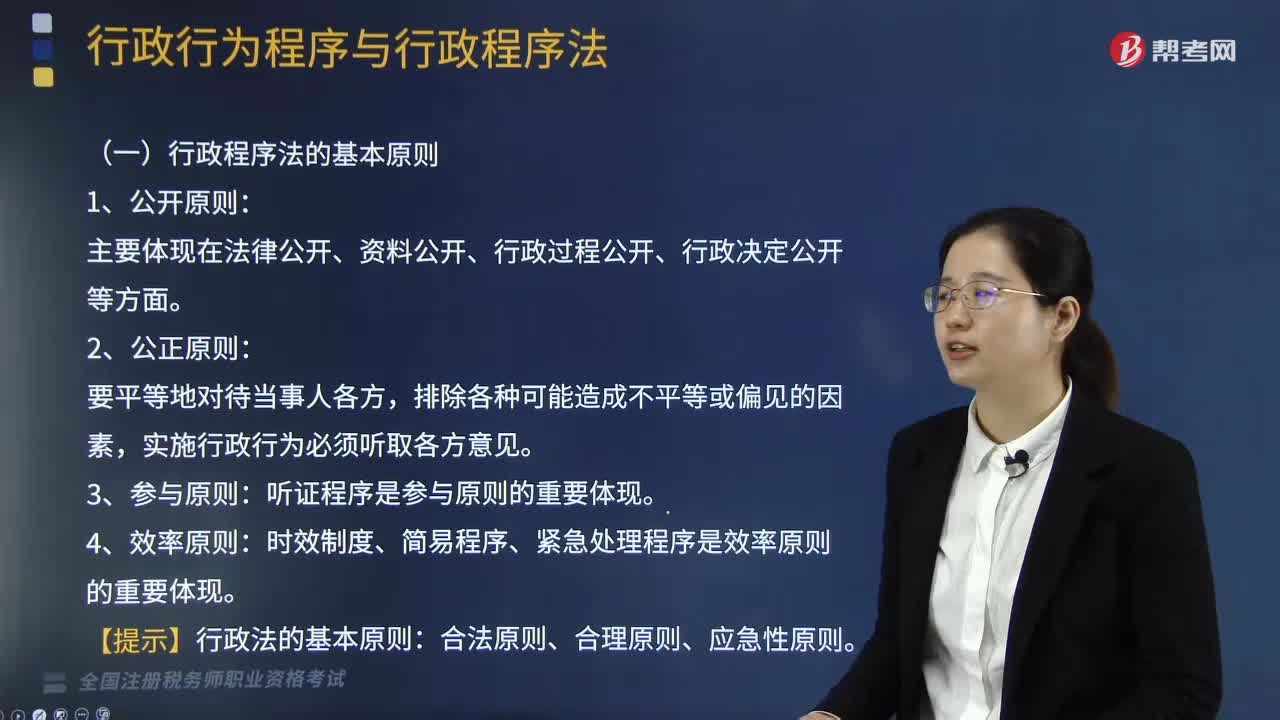

01:16行政程序法的基本原则有哪些?:行政程序法的基本原则有哪些?行政程序法是规定行政主体实施各种行政行为所应遵循的方式、步骤、顺序和时限的法律规范的总称。行政程序法的基本原则:1、公开原则。主要体现在法律公开、资料公开、行政过程公开、行政决定公开等方面:2、公正原则,听证程序是参与原则的重要体现:4、效率原则。时效制度、简易程序、紧急处理程序是效率原则的重要体现:【提示】行政法的基本原则。合法原则、合理原则、应急性原则

03:47

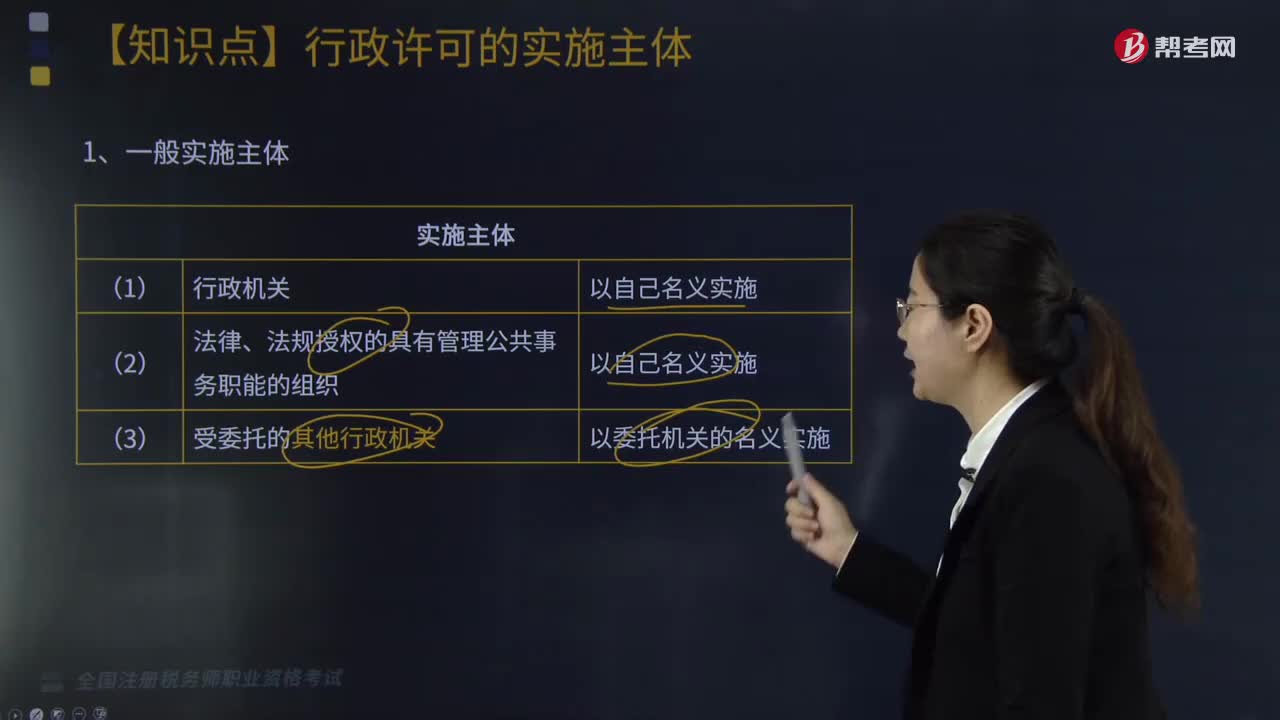

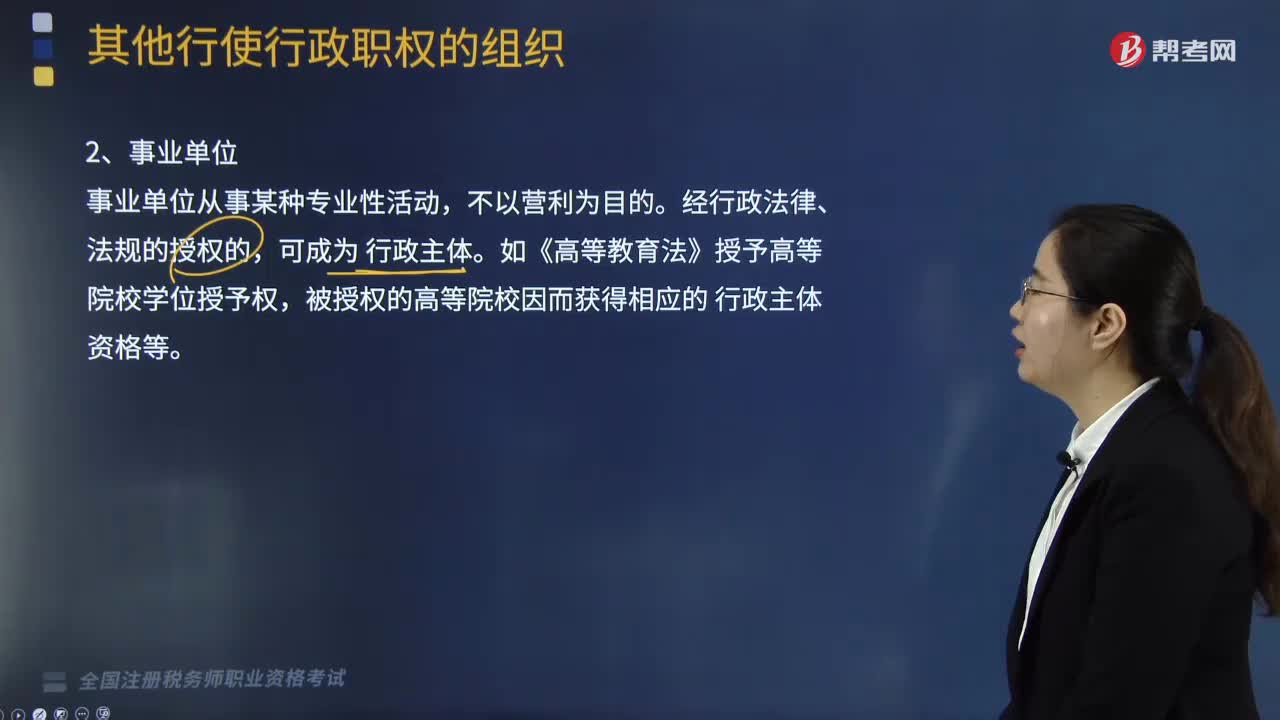

03:47其他行使行政职权的组织有哪些?:其他行使行政职权的组织有法律、法规授权的组织:行政机构、事业单位、社会团体以及其他组织。一、法律、法规授权的组织(授权行政主体),税务所的机构性质和法律地位体现在( );E.税务所是职权行政主体【解析】经过法律、法规授权的派出机构派出机关是职权行政主体二、行政机关委托的组织条件及规则1、行政机关必须有法律依据的条件下2、行政机关只能在自己的职权范围内进行委托

05:45

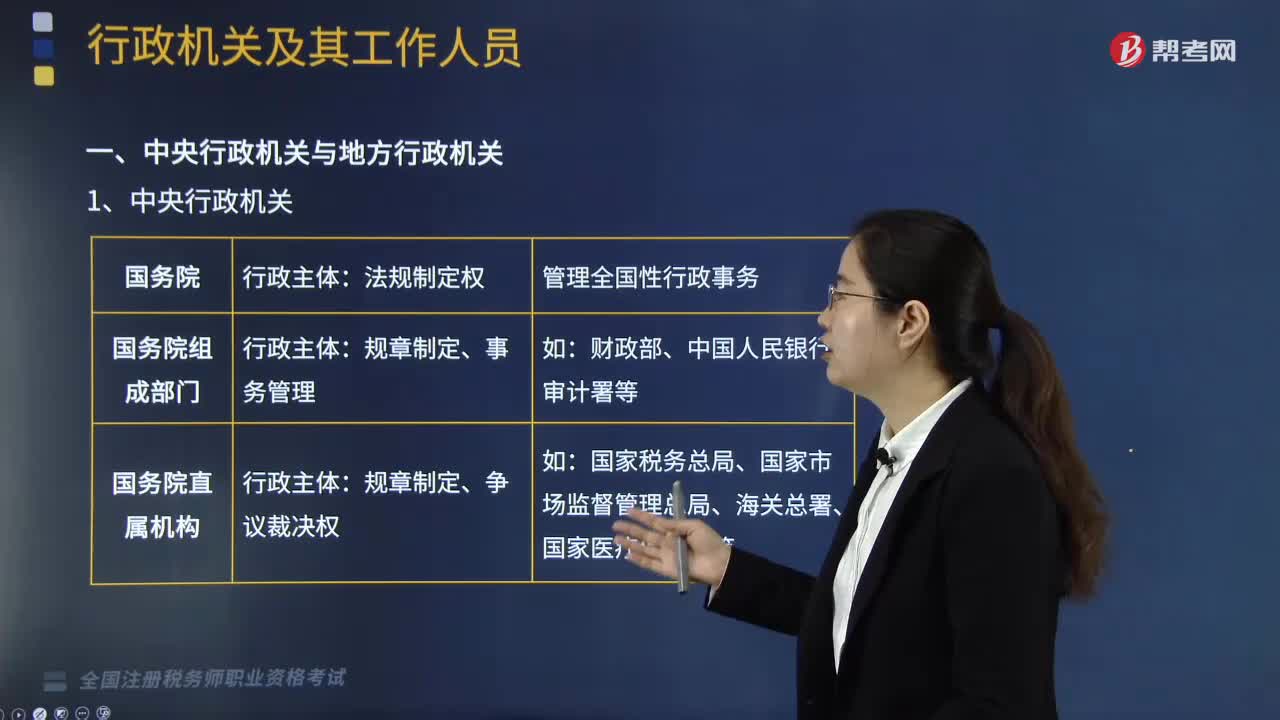

05:45来学习行政机关都包括哪些?:中央行政机关包括国务院、国务院各部、委、直属机构、各部委管理的国家局、办事机构和办公机构。具有独立的行政主体资格。【解析】本题考核国务院直属事业单位的法律地位、行政规章的制定主体;证监会经法律、法规的授权可成为行政主体。【提示】地方各级人民政府具有行政主体资格:公务员是各级国家行政机关中从事行政公务活动的工作人员;【解释】国家公务员不具有诉讼当事人的地位;不具有承担国家赔偿的责任主体资格;

06:14

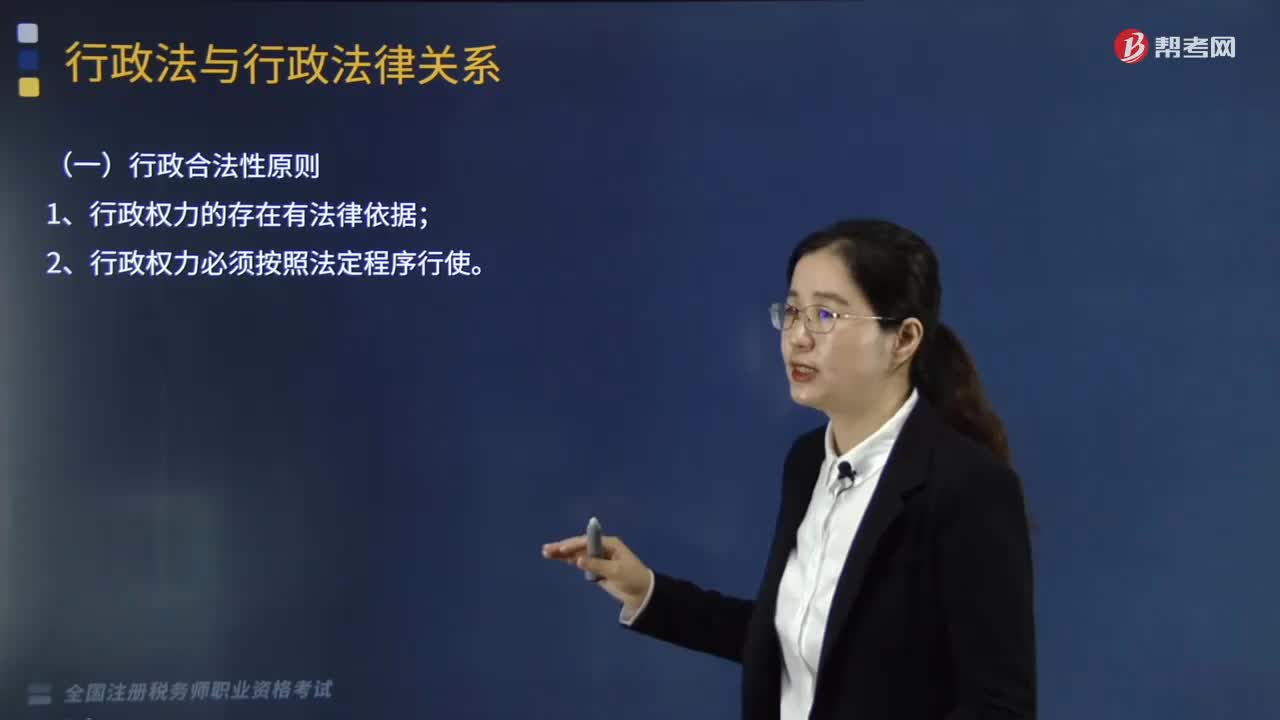

06:14行政法的基本原则有哪些?:行政法的基本原则有行政合法性原则:行政应急性原则:(一)行政合法性原则;(二)行政合理性原则。(1)行政行为应符合立法目的,(2)行政行为应建立在考虑相关因素的基础上。即行政机关可以采用多种方式实现某一行政目的的情况下。(三)行政应急性原则(合法性例外)。【例题·单选题】行政机关作出行政行为应当考虑相关因素。【解析】行政法的基本原则包括行政合法性原则、行政合理性原则和行政应急性原则

05:35

05:35固定资产的计税基础和折旧的相关规定有哪些?:固定资产的计税基础和折旧的相关规定有哪些?固定资产的计税基础是企业的存货、固定资产、无形资产、投资等各类资产,固定资产、生物资产、无形资产、长期待摊费用、投资资产、存货等,一、固定资产的计税基础:不得计算折旧扣除的固定资产;(2)以经营租赁方式租入的固定资产;(3)以融资租赁方式租出的固定资产;(4)已足额提取折旧仍继续使用的固定资产;准予扣除企业按照规定计算的固定资产折旧。

08:20

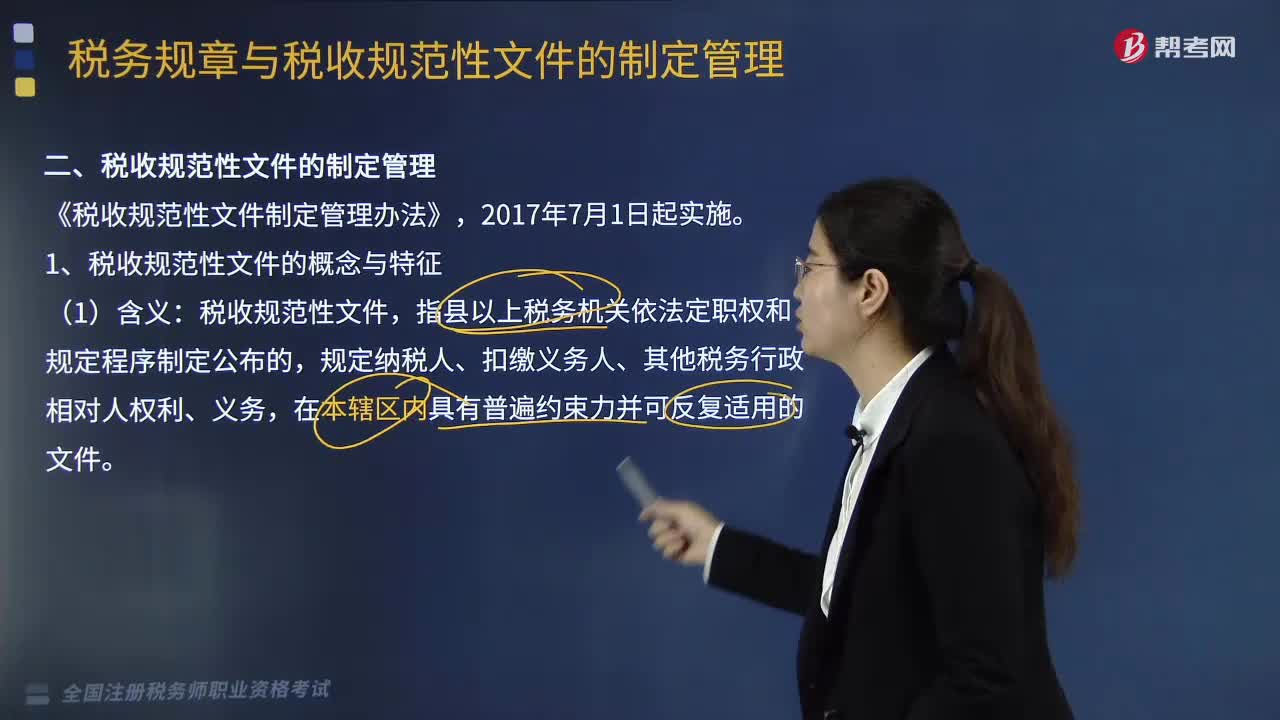

08:20税收规范性文件的制定管理包括哪些内容?:为什么对税收规范性文件进行制定和管理?规范税收规范性文件的制定和管理行为,国家税务总局在总结2005年制定出台的《税收规范性文件制定管理办法试行》试行经验的基础上,于2010年以规章形式制定出台了《税收规范性文件制定管理办法》(国家税务总局令第20号),【要点】税收规范性文件与税务规章的区别表现在4方面。上级税务机关需要下级税务机关对规章和税收规范性文件细化具体操作规定的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日