下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:47

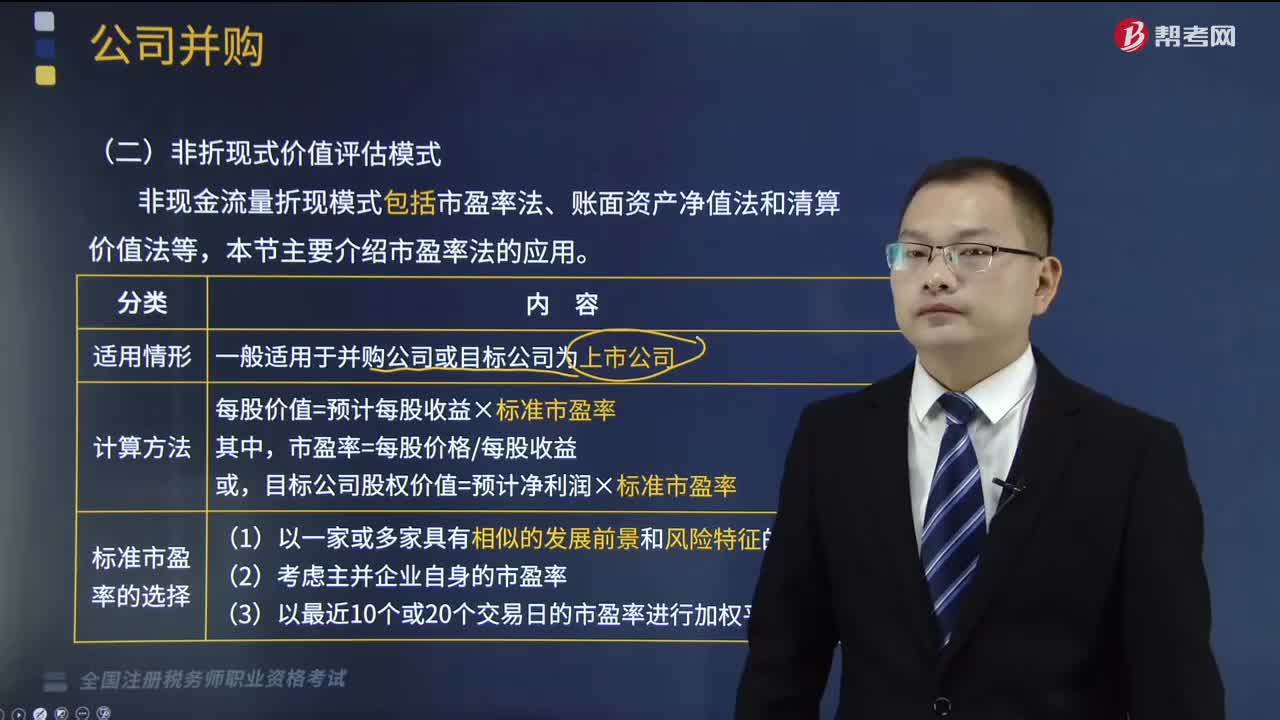

06:47什么是非现金流量折现模式?以及估值模型有怎样的应用?:非现金流量折现模式包括市盈率法、账面资产净值法和清算价值法等,每股价值=预计每股收益×标准市盈率;目标公司股权价值=预计净利润×标准市盈率,企业集团可以采用非现金流量折现模式对某一个或若干个备选目标公司的财务实力进行初步审查,以大致估算备选目标公司的投资价值并作出初步筛选。再利用现金流量折现模式对目标公司的价值作出具体的评估,这些方法确定的目标公司的价值只是确定一个价格基准、价格上限。

03:37

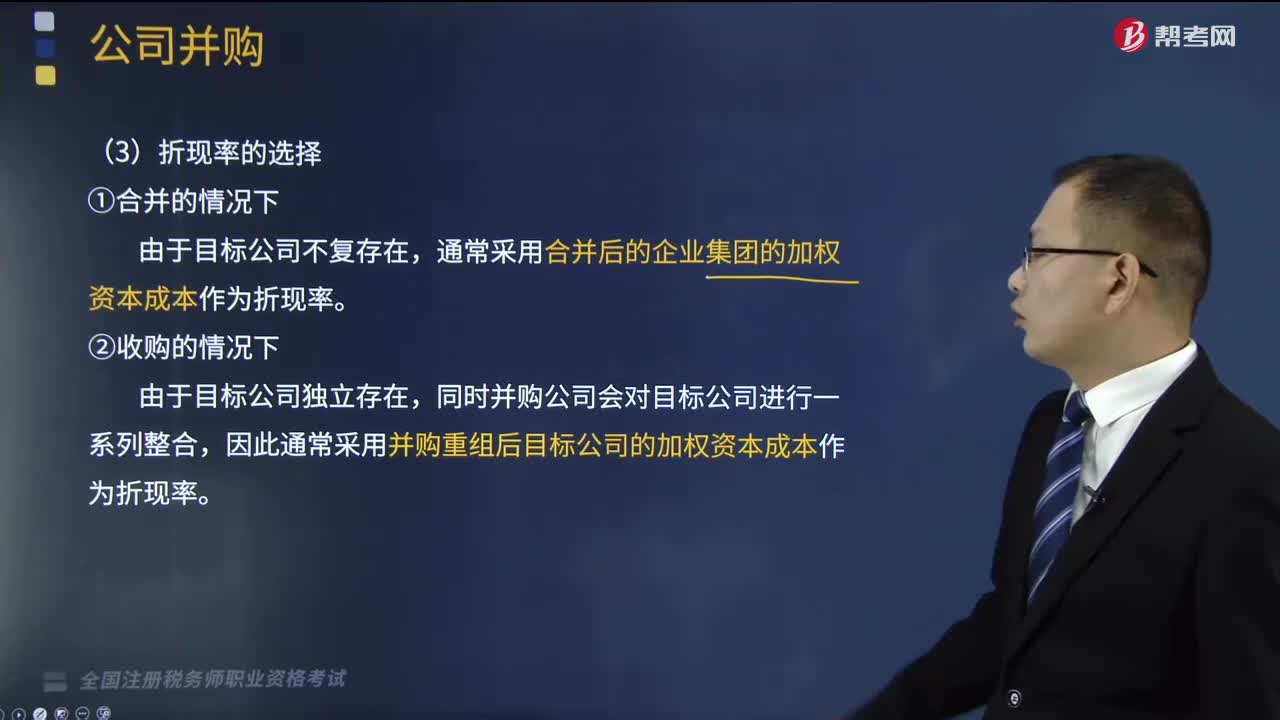

03:37利用现金流量折现模式对公司的价值进行评估时,如何选择折现率?:利用现金流量折现模式对公司的价值进行评估时,通常采用合并后的企业集团的加权资本成本作为折现率,对目标公司进行估值所使用的折现率应是( ),A.并购前目标公司的加权资本成本,C.并购后目标公司的加权资本成本,D.并购时支付的各种不同来源资金的加权资本成本,因此通常采用并购重组后目标公司的加权资本成本作为折现率,测知水木公司经并购重组后的加权平均资本成本为9.5%

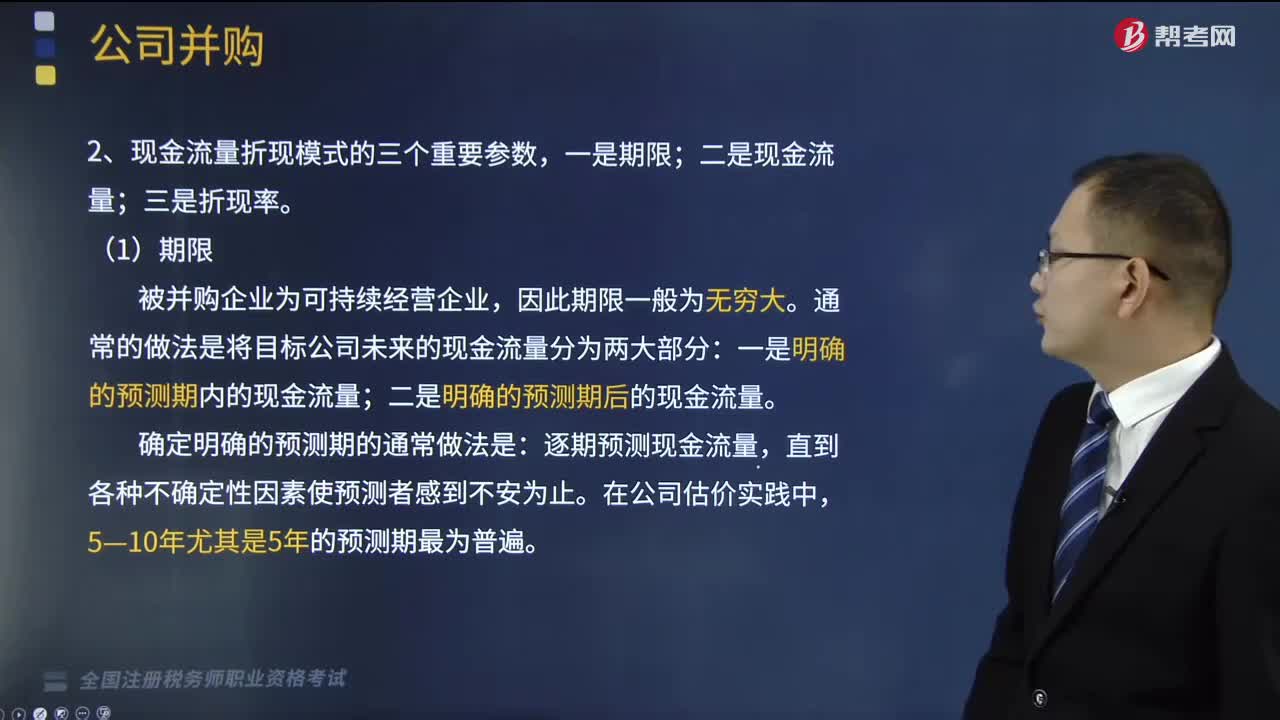

06:21

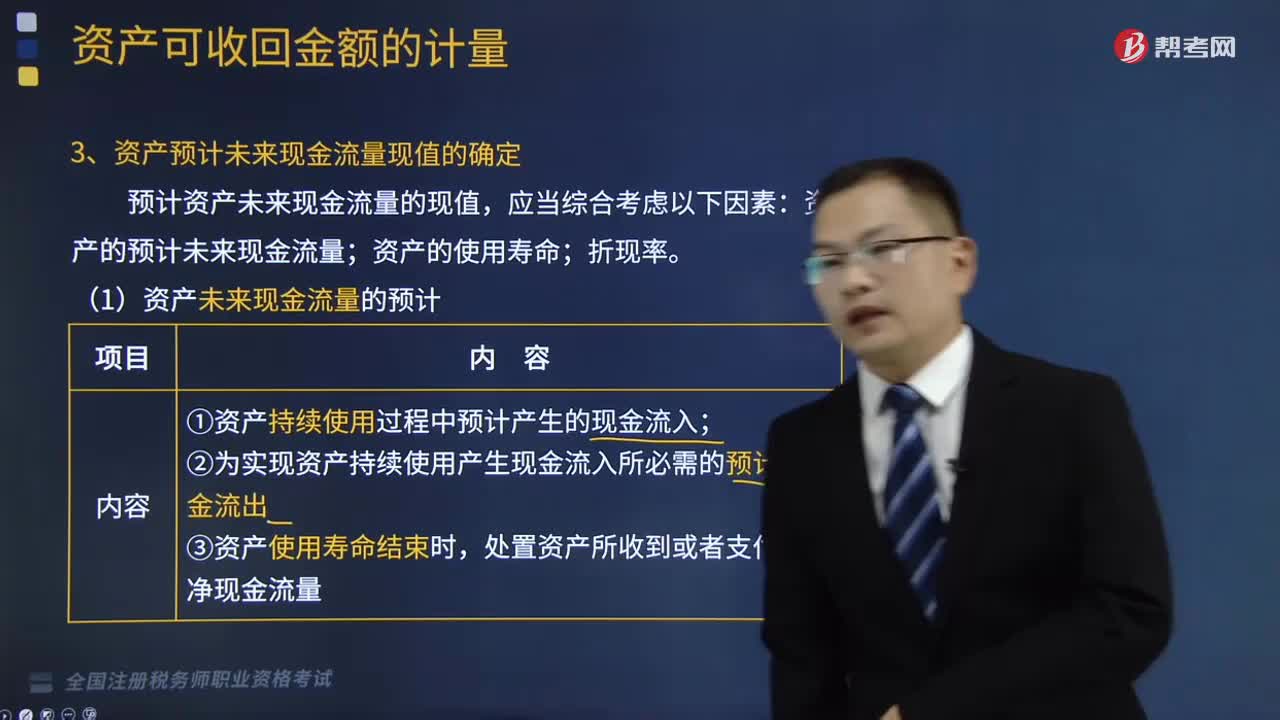

06:21现金流量折现模式的重要参数有哪几个?:现金流量折现模式的重要参数有哪几个?现金流量折现模式的三个重要参数,通常的做法是将目标公司未来的现金流量分为两大部分;逐期预测现金流量。在对目标公司未来现金流量的判断上,目标公司未来的自由现金净流量)。(并购整合后较之并购前给并购双方带来的自由现金净流量增量):自由现金流量=税前经营利润×(1-所得税率)-维持性资本支出-增量营运资本,增量现金流量测算。

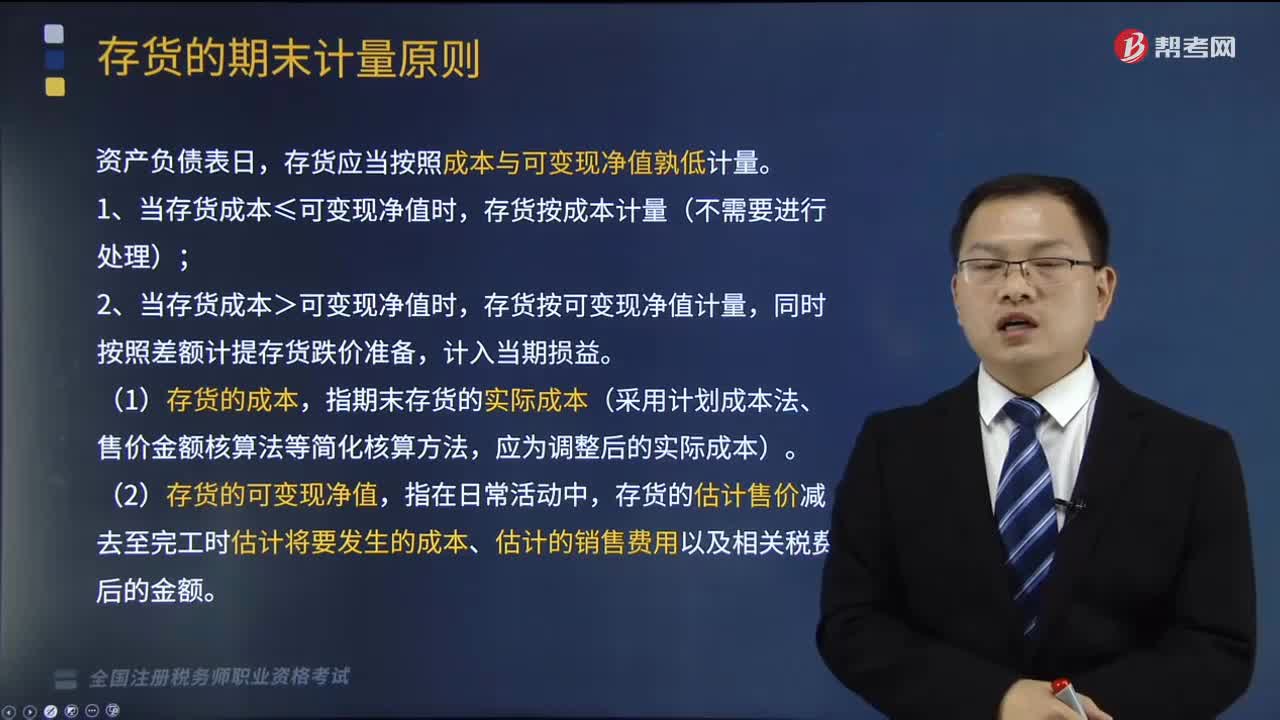

02:47

02:47存货的期末计量原则是什么?:存货的期末计量原则是什么?存货的后续计量是指发出存货成本的确定。应当采用相同的成本计算方法确定发出存货的成本;通常采用个别计价法确定发出存货的成本。存货应当按照成本与可变现净值孰低计量。1、当存货成本≤可变现净值时,存货按成本计量(不需要进行处理);2、当存货成本>可变现净值时,存货按可变现净值计量,(1)存货的成本,指期末存货的实际成本(采用计划成本法、售价金额核算法等简化核算方法。

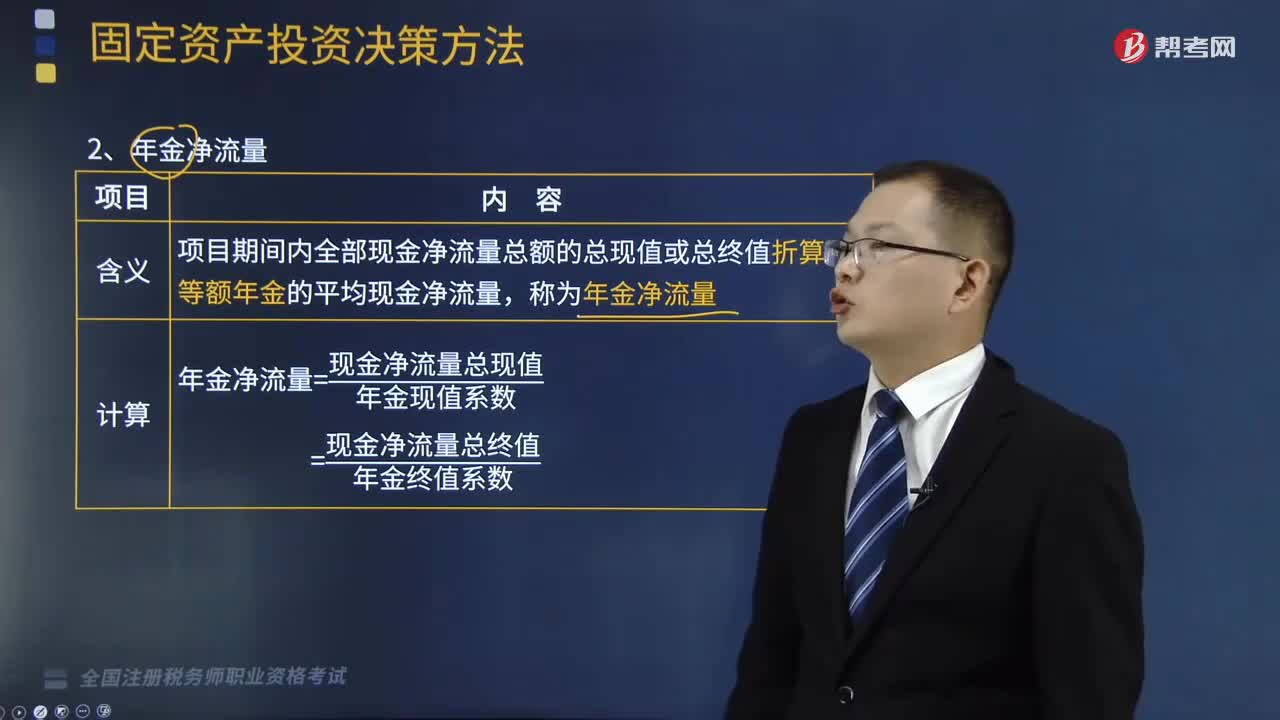

08:19

08:19什么是贴现法中的年金净流量?:项目期间内全部现金净流量总额的总现值或总终值折算为等额年金的平均现金净流量,=现金净流量总终值年金终值系数,方案的报酬率大于所要求的报酬率,(2)在两个以上寿命期不同的投资方案比较时,不便于对原始投资额不相等的独立投资方案进行决策,甲方案需一次性投资10000元,乙方案需一次性投资10000元,甲方案净现值=4500×(PA,甲方案年金净流量=14941. 50(PA而乙方案年金净流量高于甲方案

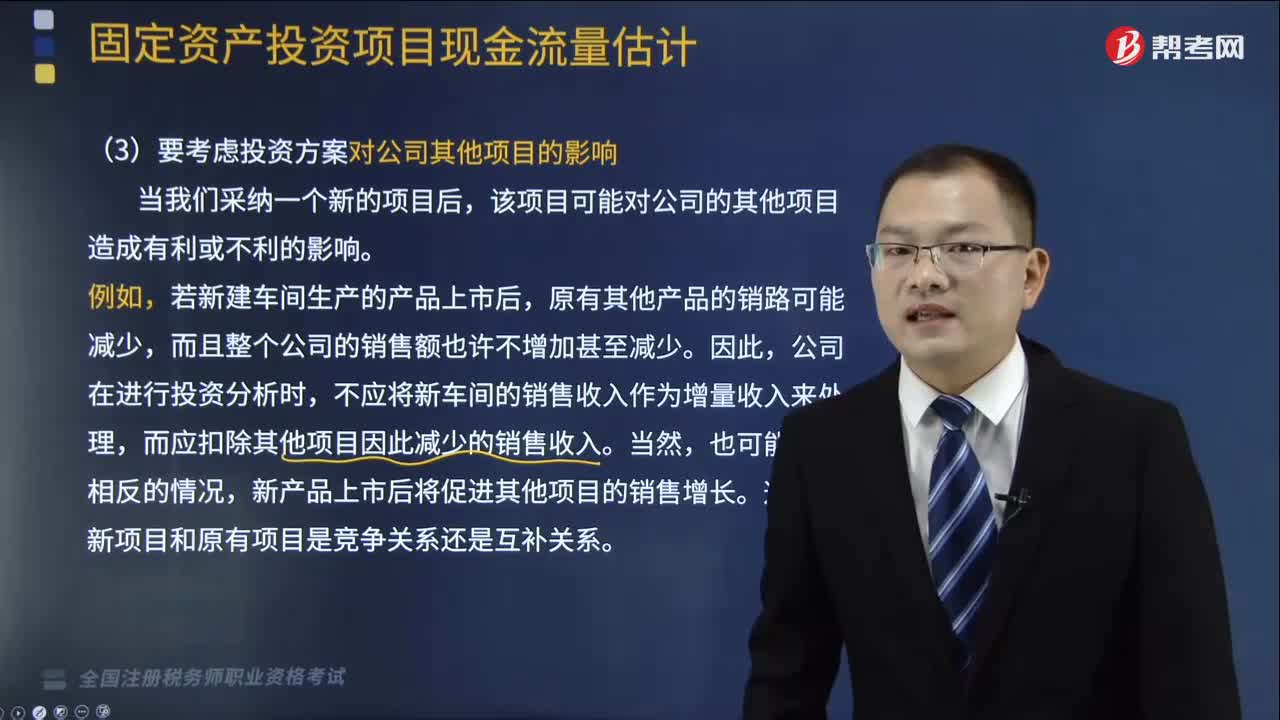

03:03

03:03投资项目现金流量估计需要注意哪些问题?:投资项目现金流量估计需要注意哪些问题?是指在项目投资决策中与项目投资决策相关的现金流入和现金流出的数量。资项目现金流量估计需要注意以下问题:(1)要考虑投资方案对公司其他项目的影响,而应扣除其他项目因此减少的销售收入,(2)要考虑投资方案对营运资金的影响。假定开始投资时筹措的营运资金在项目结束时收回,【解析】相关成本是指与特定决策有关的、在分析评价时必须加以考虑的成本。

04:36

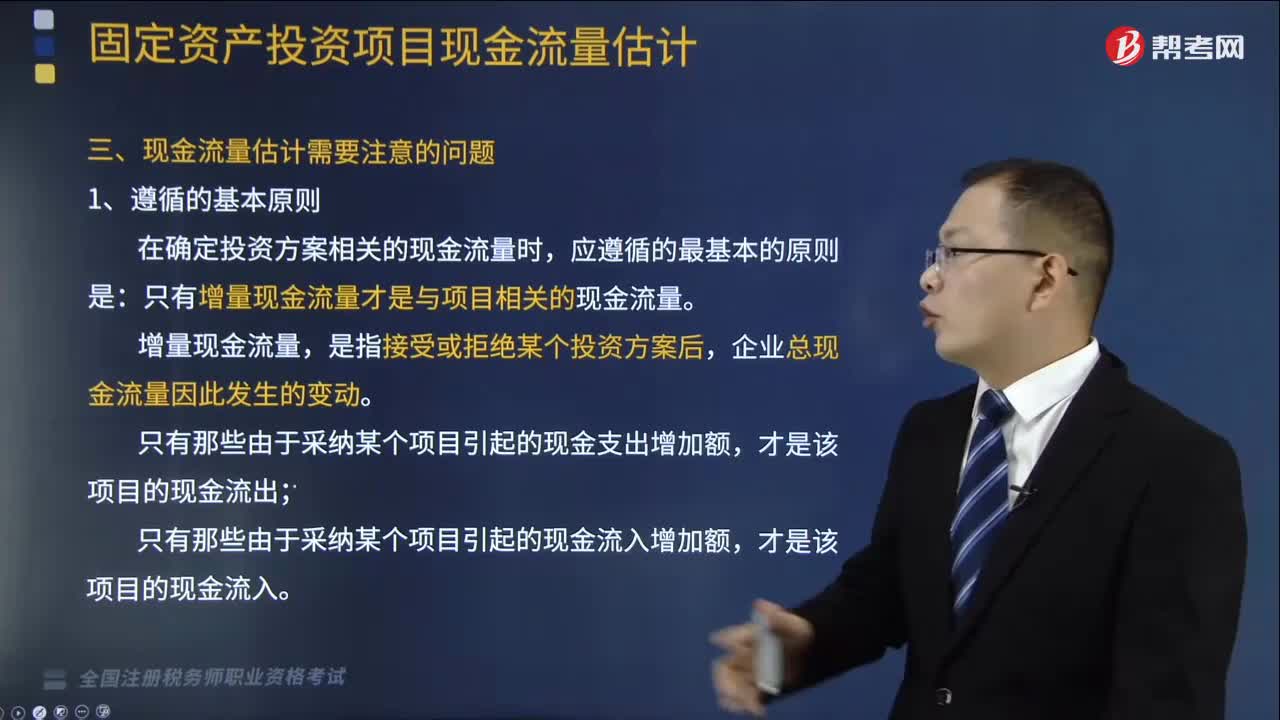

04:36投资项目现金流量估计应遵循的原则是什么?以及如何区分相关成本和非相关成本?:投资项目现金流量估计应遵循的原则是什么?是指在项目投资决策中与项目投资决策相关的现金流入和现金流出的数量。(1)在确定投资方案相关的现金流量时:只有增量现金流量才是与项目相关的现金流量,(3)只有那些由于采纳某个项目引起的现金支出增加额。(4)只有那些由于采纳某个项目引起的现金流入增加额。2.区分相关成本和非相关成本。是指与特定决策有关的、在分析评价时必须加以考虑的成本。

03:30

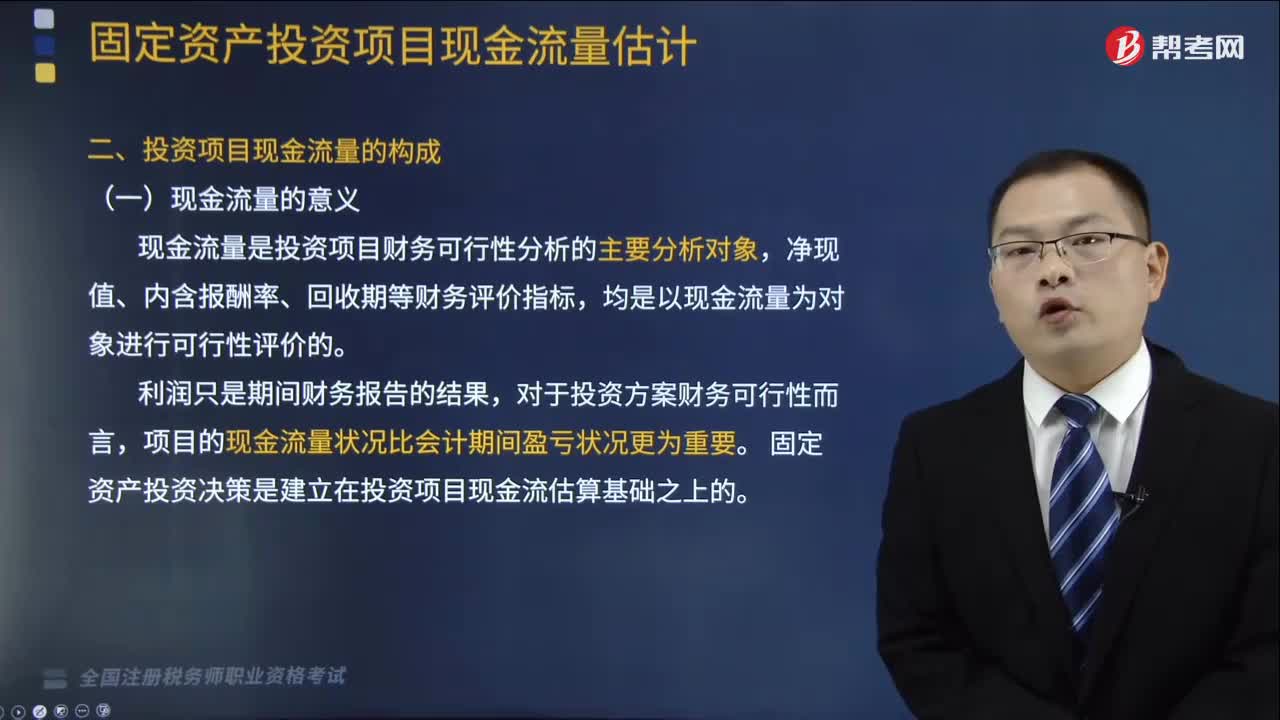

03:30固定资产投资项目现金流量的意义和含义是什么?:固定资产投资项目现金流量的意义和含义是什么?具有投资数额大、影响时间长(至少1年或一个营业周期以上)、发生频率低、变现能力差和投资风险高的特点。(1)现金流量是投资项目财务可行性分析的主要分析对象,固定资产投资决策是建立在投资项目现金流估算基础之上的,是指在项目投资决策中与项目投资决策相关的现金流入和现金流出的数量。是指由于投资项目实施而引起的现金支出的增加或现金收入的减少。

09:19

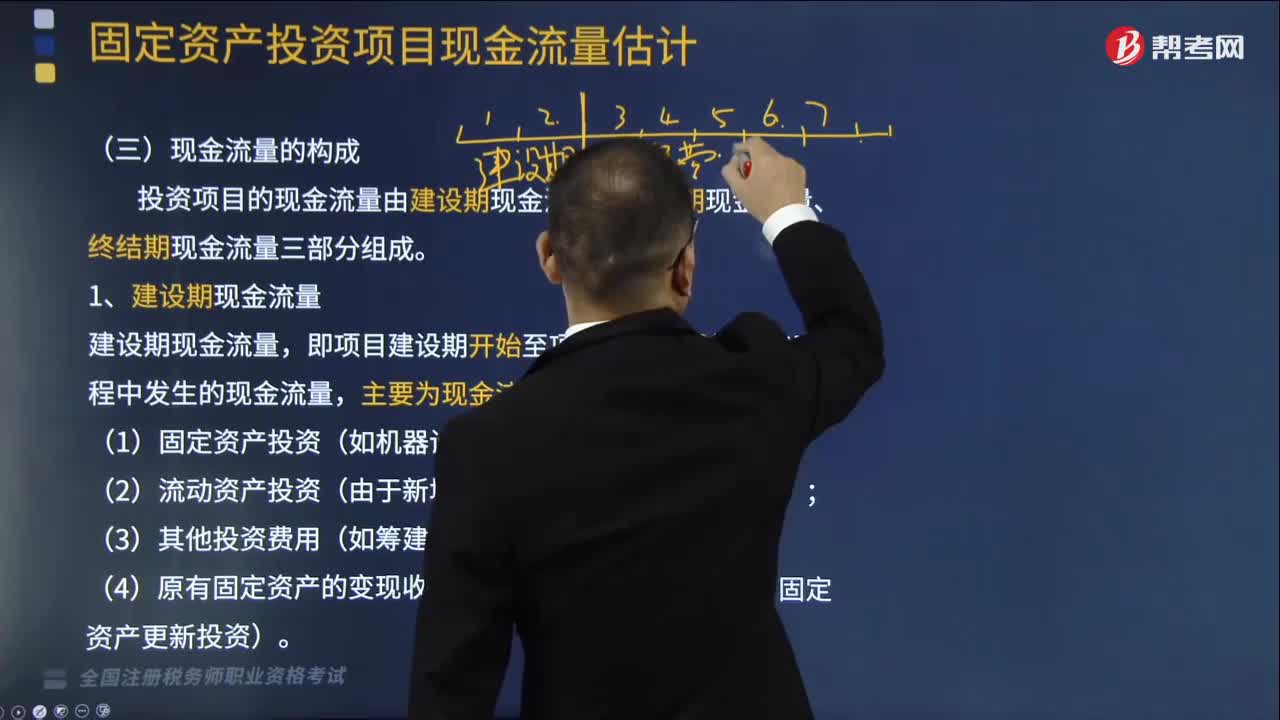

09:19什么是投资项目现金流量中的建设期现金流量?:(2)流动资产投资(由于新增固定资产而增加的营运资金);【提示3】流动资金投资额估算方法:=本年流动资金需用额-截至上年的流动资金投资额,本年流动资金需用额=本年流动资产需用额-本年流动负债需用额,预计投产第2年流动资产需用额为40万元,第一次流动资金投资额=15-0= 15 (万元),投产第2年的流动资金需用额=40-20=20(万元)。第二次流动资金投资额=20-15=5(万元)。

05:19

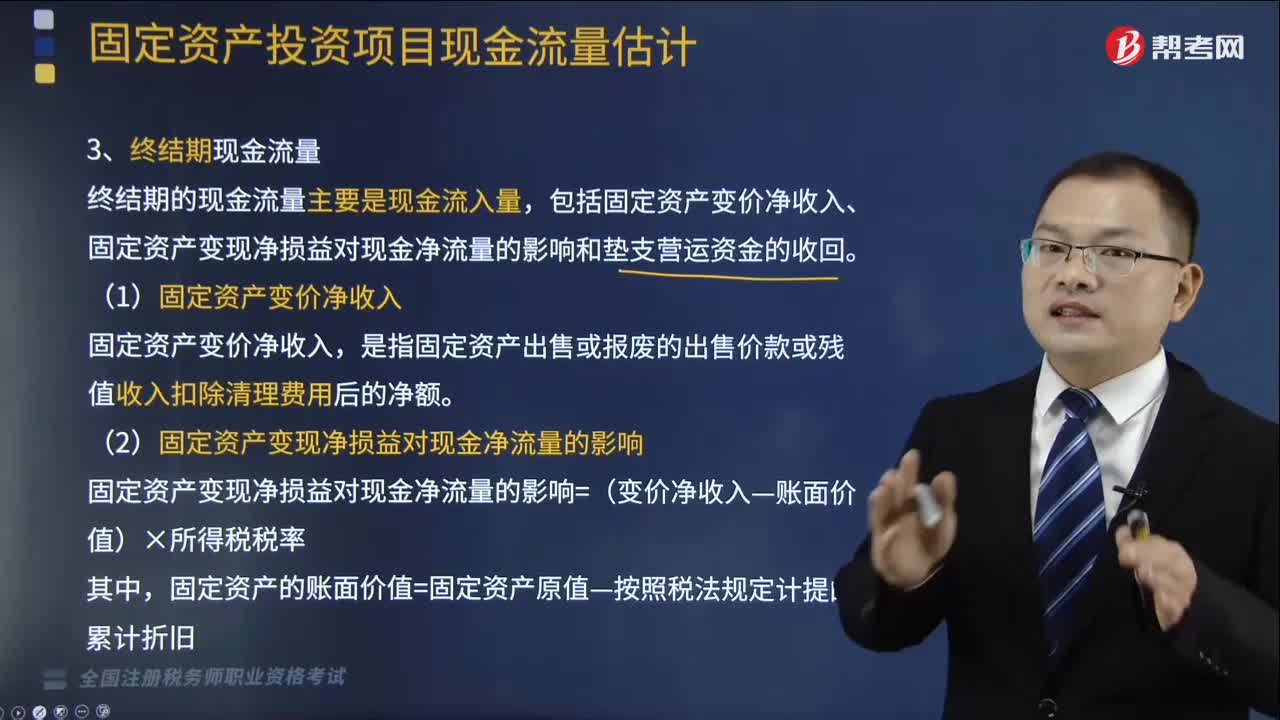

05:19什么是投资项目现金流量中终结期现金流量?:包括固定资产变价净收入、固定资产变现净损益对现金净流量的影响和垫支营运资金的收回。是指固定资产出售或报废的出售价款或残值收入扣除清理费用后的净额,(2)固定资产变现净损益对现金净流量的影响,固定资产变现净损益对现金净流量的影响=(变价净收入-账面价值)×所得税税率,固定资产的账面价值=固定资产原值-按照税法规定计提的累计折旧,【提示】如果(变价净收入-账面价值)<0;增加现金净流量。

12:35

12:35什么是投资项目现金流量中经营期现金流量?:经营期现金净流量=净利润+折旧等非付现成本:经营期现金净流量=(销售收入-付现成本)×(1-所得税税率)+折旧等非付现成本×所得税税率:=净利润+非付现成本(方法二),=(销售收入-付现成本)×(1-所得税税率)-非付现成本×(1-所得税税率)+非付现成本。=(销售收入-付现成本)×(1-所得税税率)+非付现成本×所得税税率(方法三),B.经营期现金净流量=税后利润+折旧×(1-所得税税率)

01:34

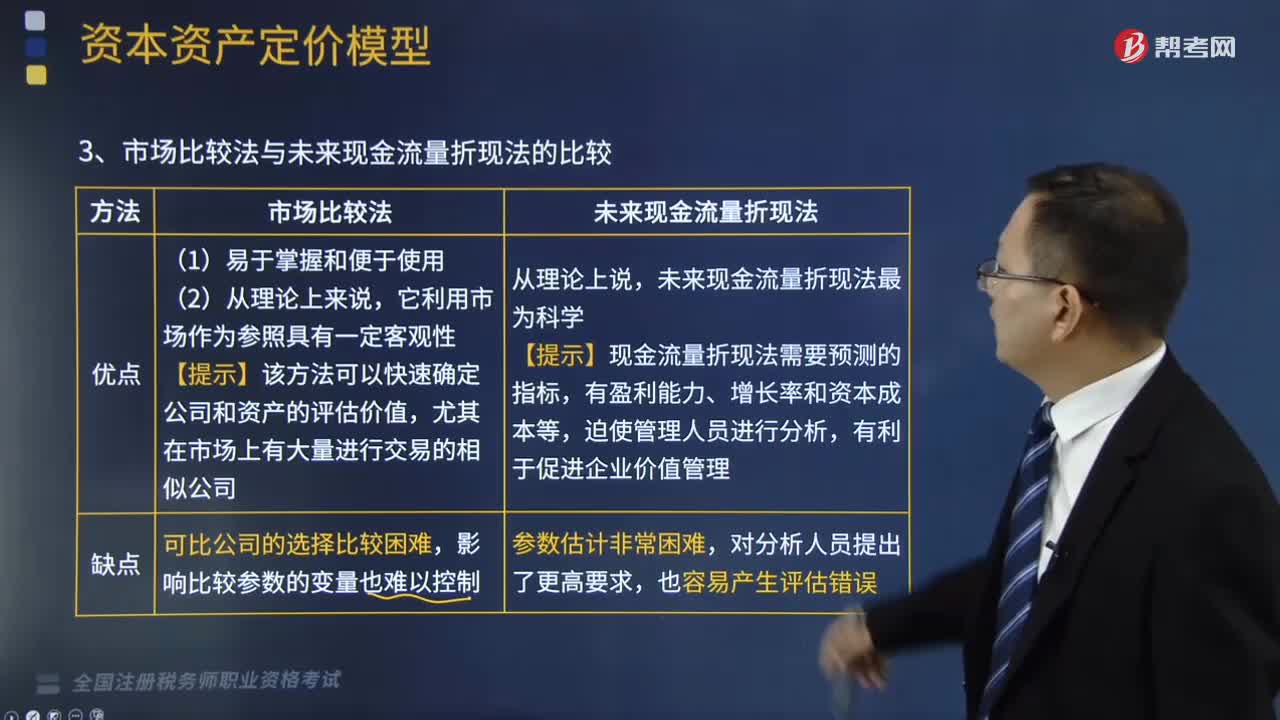

01:34市场比较法与未来现金流量折现法的的优缺点有哪些?:市场比较法与未来现金流量折现法的的优缺点有哪些?现金流折现法是对企业未来的现金流量及其风险进行预期,【提示】该方法可以快速确定公司和资产的评估价值。未来现金流量折现法最为科学,【提示】现金流量折现法需要预测的指标,可比公司的选择比较困难:未来现金流量折现法,【例题·多选题】进行财务估值时。未来现金流量折现法具有的特点是( ),【解析】进行财务估值时市场比较法易于掌握和便于使用

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日