下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:08

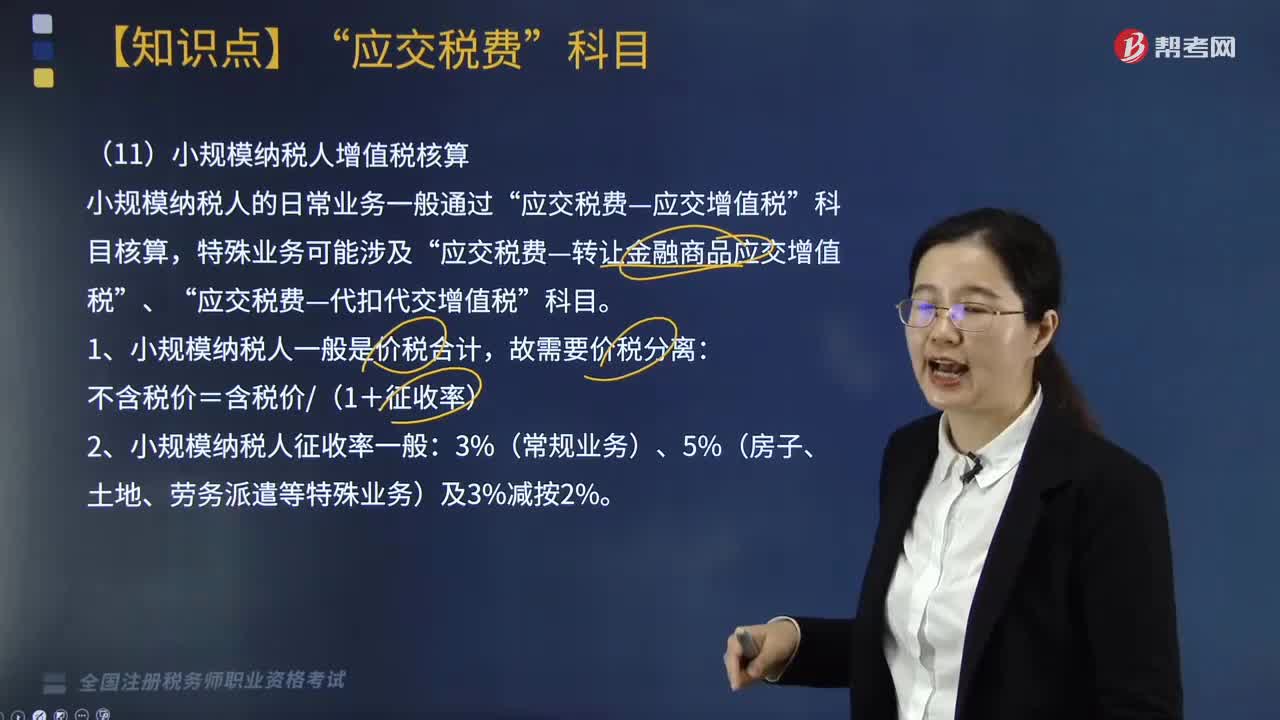

02:08小规模纳税人增值税怎么核算?:小规模纳税人增值税怎么核算?小规模纳税人是指年销售额在规定标准以下,不能按规定报送有关税务资料的增值税纳税人。所称会计核算不健全是指小规模纳税人应按照销售额和征收率计算应纳税额,且不得抵扣进项税额。小规模纳税人的日常业务一般通过“应交税费—应交增值税”应交税费—转让金融商品应交增值税”应交税费—代扣代交增值税”1.小规模纳税人一般是价税合计,2.小规模纳税人征收率一般。

01:47

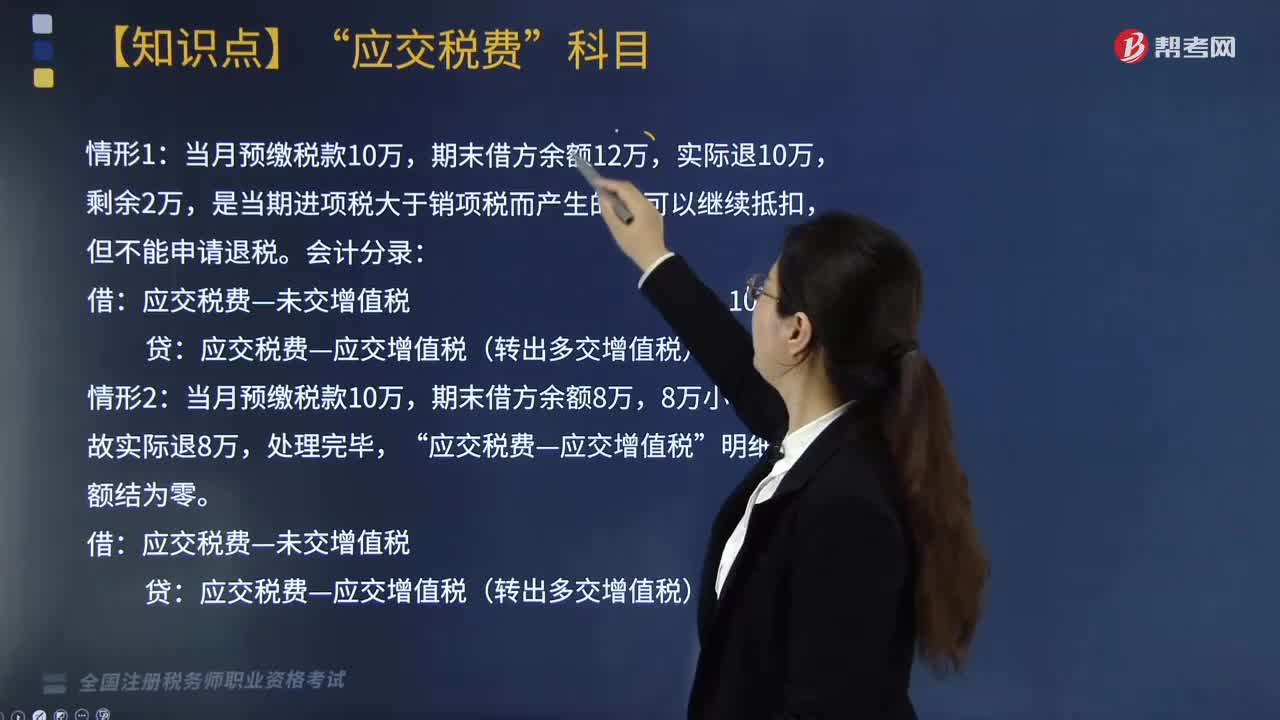

01:47“转出多交增值税”专栏如何处理?:应交税费?转出多交增值税,已交税金”本月有发生额:期末有,借方余额“【例子】某企业当月预缴税款10万“应交增值税。明细账余额有以下两种情况,该企业期末应分别做以下处理。是当期进项税大于销项税而产生的,可以继续抵扣,但不能申请退税,会计分录,应交税费—应交增值税(转出多交增值税)10万:当月预缴税款10万:期末借方余额8万,故实际退8万,应交税费—应交增值税,明细账余额结为零“

02:18

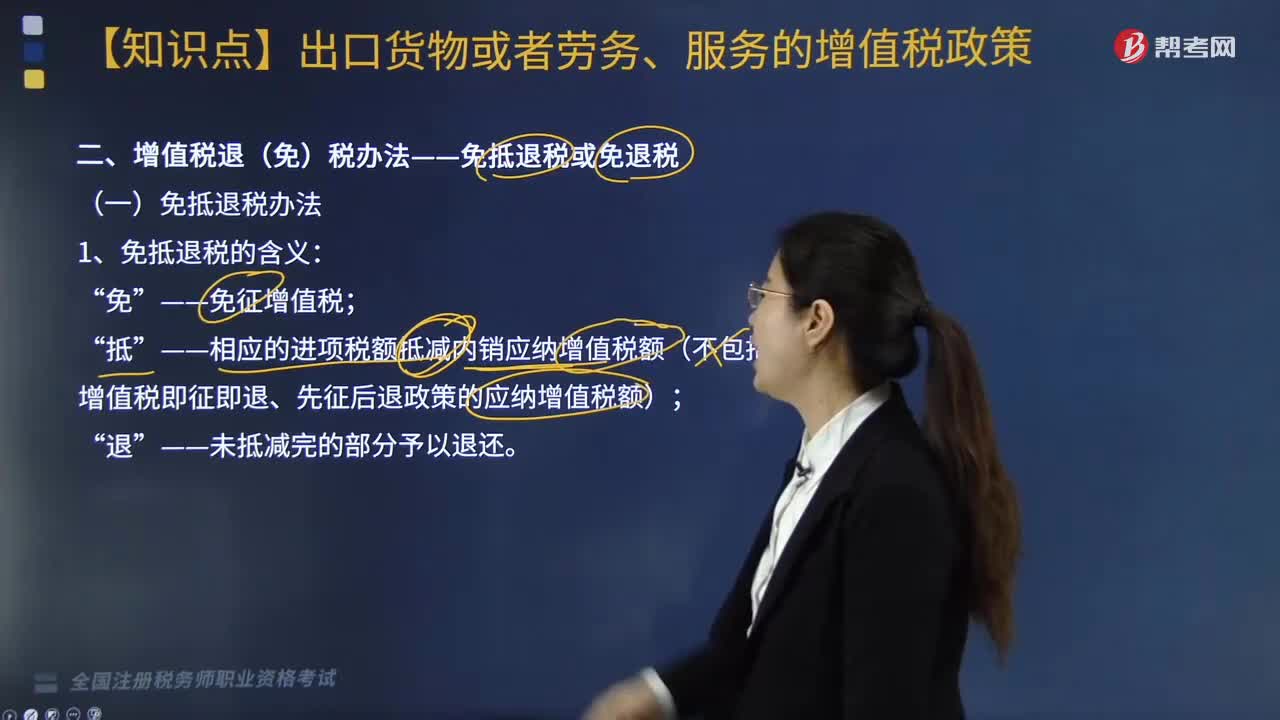

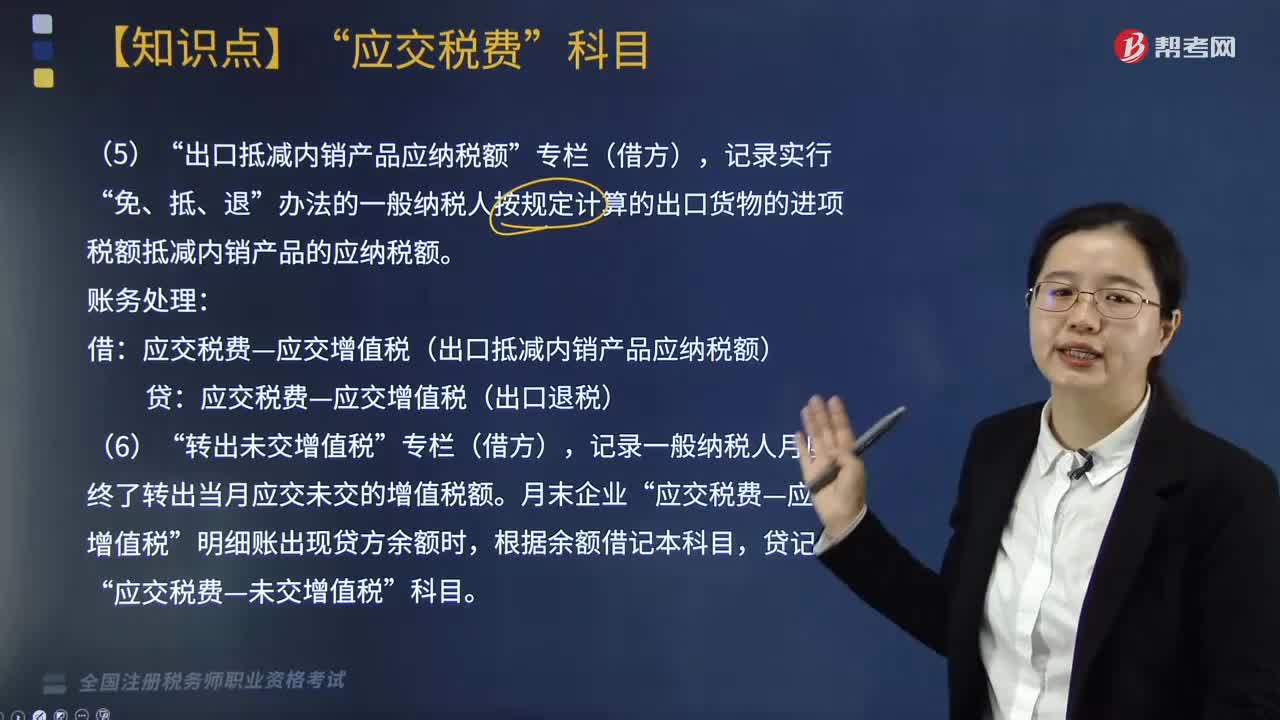

02:18来了解“出口抵减内销产品应纳税额”专栏(借方)和“转出未交增值税”专栏(借方)分别是什么?:办法的一般纳税人按规定计算的出口货物的进项税额抵减内销产品的应纳税额”转出未交增值税。记录一般纳税人月度终了转出当月应交未交的增值税额”专栏(借方)账务处理“应交税费—应交增值税(出口抵减内销产品应纳税额):应交税费—应交增值税(出口退税):转出未交增值税”专栏(借方)“明细账出现贷方余额时,应交税费—未交增值税。【例题·简答题】某工业企业为增值税一般纳税人“应交税费—应交增值税。

05:25

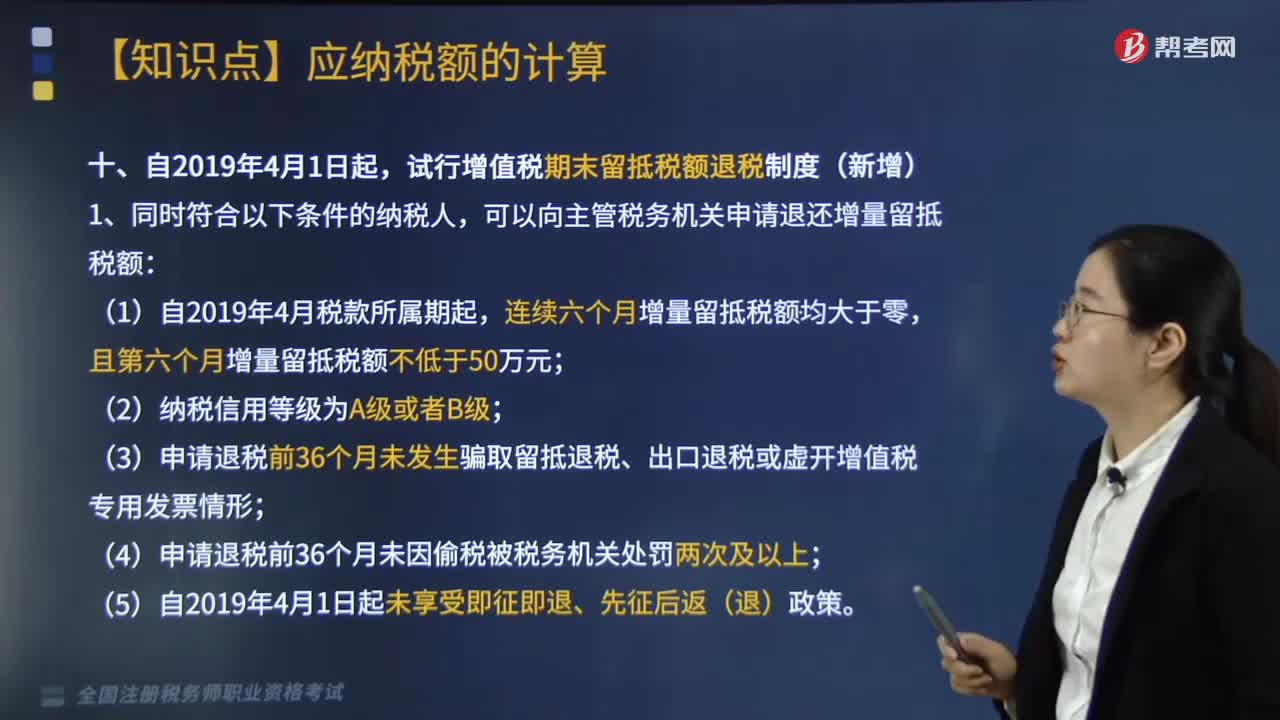

05:25纳税人资产重组增值税留抵税额应该如何处理?:纳税人资产重组增值税留抵税额应该如何处理?其在办理注销登记前尚未抵扣的进项税额可结转至新纳税人处继续抵扣。试行增值税期末留抵税额退税制度(新增),可以向主管税务机关申请退还增量留抵税额,(3)申请退税前36个月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形;3.纳税人当期允许退还的增量留抵税额:允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%。

02:39

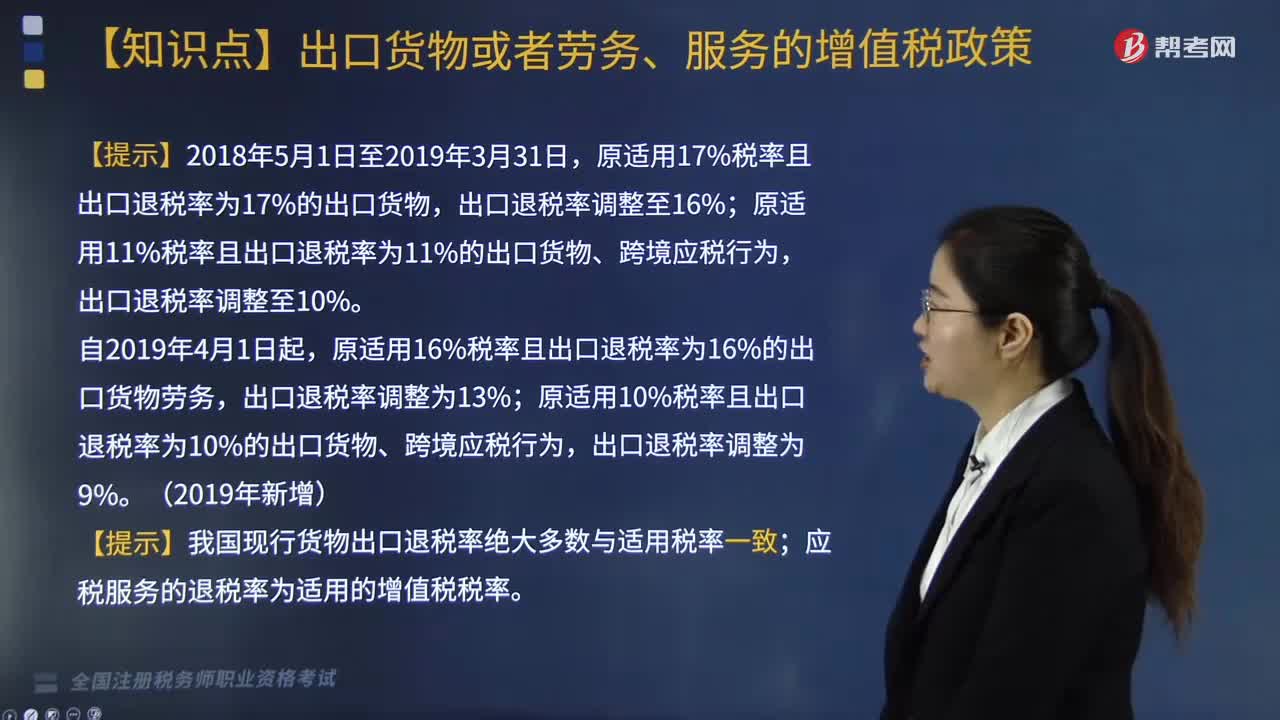

02:39如何分解计算不得抵扣增值税进项税额?:如何分解计算不得抵扣增值税进项税额?不得抵扣的进项税额=当期无法划分的全部进项税额×(当期简易计税方法计税项目销售额+免征增值税项目销售额)÷当期全部销售额,兼营增值税应税项目和免税项目,4月应税项目取得不含税销售额1200万元;当月购进用于应税项目的材料支付价款700万元。购进用于免税项目的材料支付价款400万元,当月购进应税项目和免税项目共用的自来水支付进项税额0.6万元。

04:04

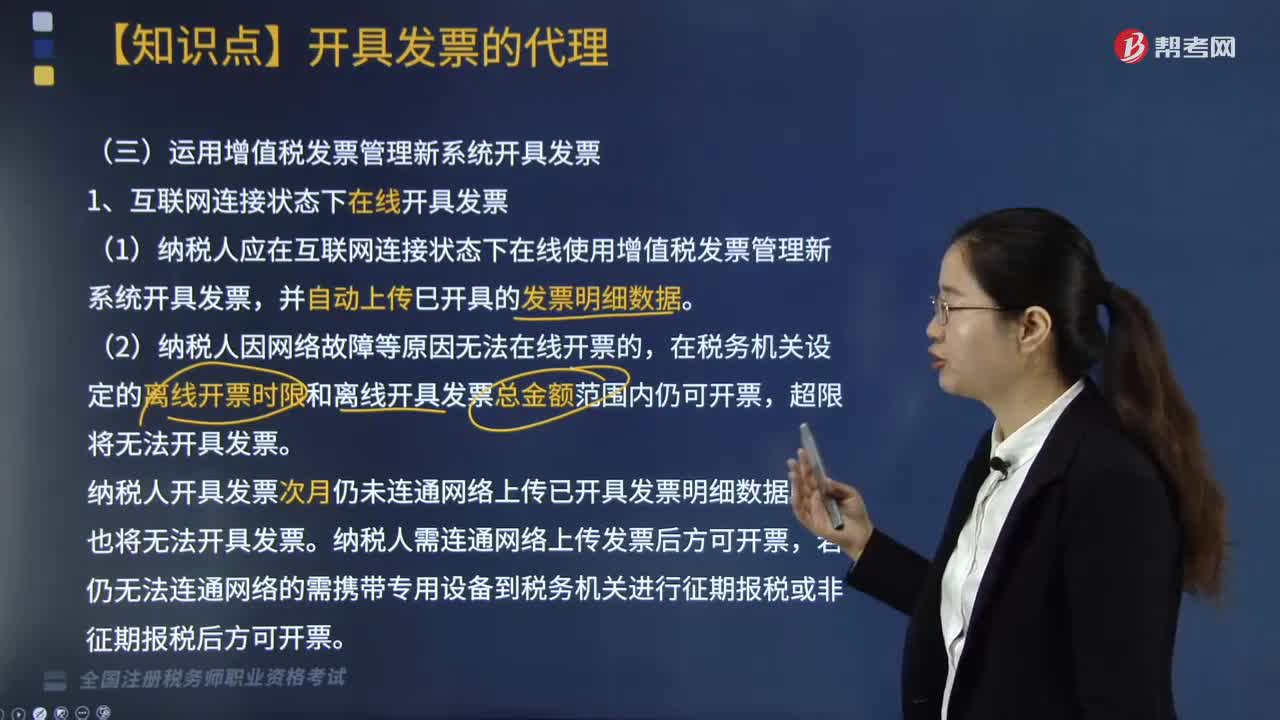

04:04如何运用增值税发票管理新系统开具发票?:如何运用增值税发票管理新系统开具发票?(1)纳税人应在互联网连接状态下在线使用增值税发票管理新系统开具发票。在税务机关设定的离线开票时限和离线开具发票总金额范围内仍可开票。纳税人开具发票次月仍未连通网络上传已开具发票明细数据的。纳税人已开具未上传的增值税发票:可开具离线发票的累计不含税总金额。以离线方式开具发票。不受离线开票时限和离线开具发票总金额限制。

00:38

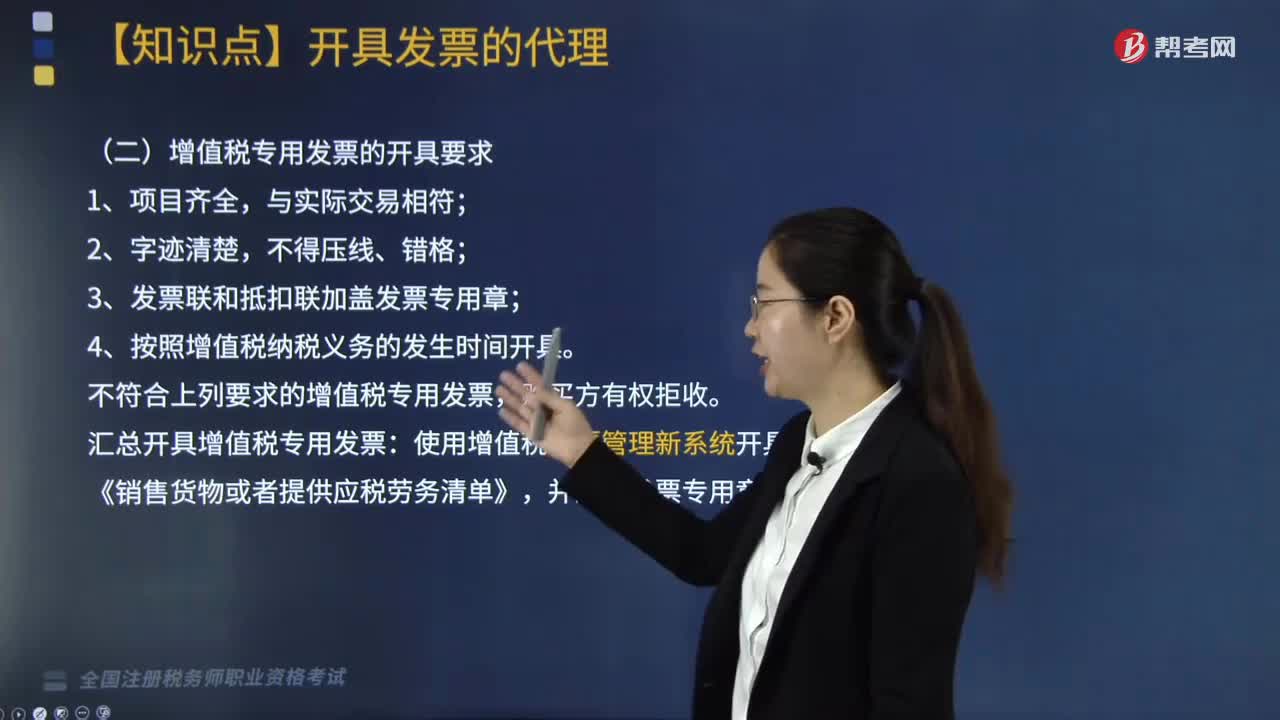

00:38增值税专用发票的开具要求有哪些?:增值税专用发票的开具要求有哪些?增值税专用发票的开具要求主要有四点,需要加盖发票专用章;还需要注意的是增值税专用发票的开具范围:一般纳税人销售货物包括部分视同销售货物在内、应税劳务,必须向购买方开具增值税专用发票。增值税专用发票的开具范围受两个因素限制:销售项目是否能够开具增值税专用发票;购货方能否使用增值税专用发票抵扣税款。3.发票联和抵扣联加盖发票专用章;

03:56

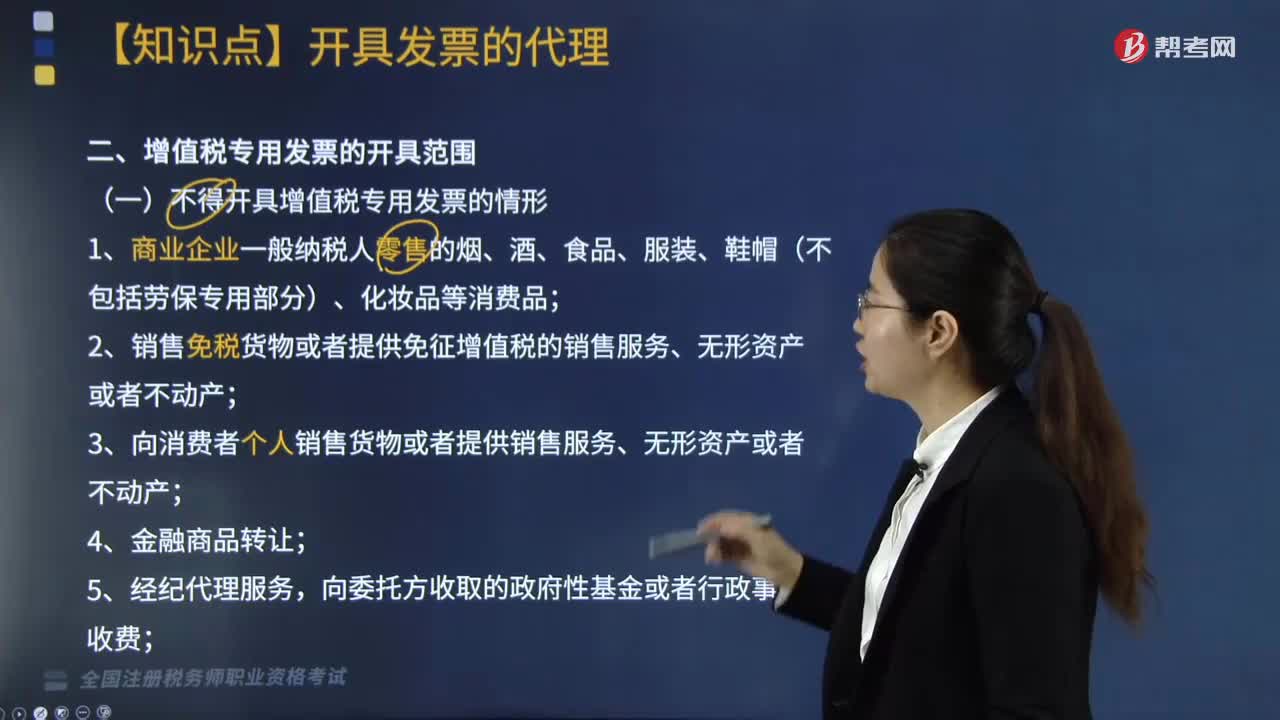

03:56不得开具增值税专用发票的情形有哪些?:不得开具增值税专用发票的情形主要包括12种情况,2.销售免税货物或者提供免征增值税的销售服务、无形资产或者不动产;6.2016年4月30日前签订融资性售后回租合同且选择按扣除向承租方收取的价款本金以及对外支付利息方法缴纳增值税的纳税人,7.提供旅游服务选择按扣除向旅游服务购买方收取并支付的住宿费、餐饮费、交通费、签证费、门票费和其他接团旅游企业的旅游费用缴纳增值税的。

03:08

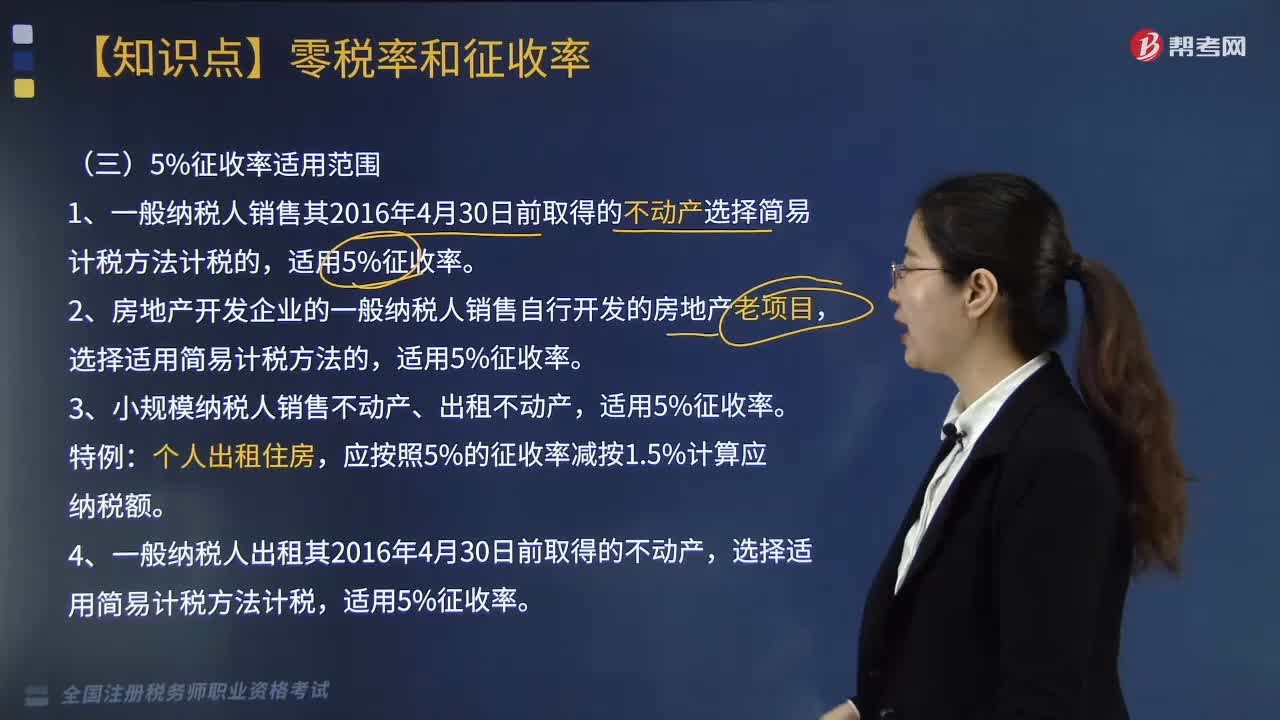

03:08增值税5%增收率适用范围有哪些?:增值税5%增收率适用范围有哪些?1.一般纳税人销售其2016年4月30日前取得的不动产选择简易计税方法计税的,选择适用简易计税方法的,应按照5%的征收率减按1.5%计算应纳税额。选择适用简易计税方法计税,适用5%征收率。选择差额纳税的,选择简易计税方式计税的,征收率为5%。【总结】5%主要与不动产租售、差额计税的劳务派遣、人力资源外包服务有关。1.使用征收率计税就要求纳税人采用简易征税办法缴税。

05:14

05:14如何确定增值税税率的基本原则和类型?:如何确定增值税税率的基本原则和类型?确定增值税税率的基本原则,这是由增值税实行税款抵扣的计税方法以及其中性税收的特征所决定的。必然带来在计算增值税时需要划分销售的货物属于哪一档税率的问题,多税率会使增值税的计算极为复杂,特别是对经营货物品种繁多的商业企业采用多税率,凡实行增值税的国家都尽量减少税率档次。多税率会使增值税失去中性税收的特征。

02:46

02:46增值税征收率的适用情况有哪些?:增值税征收率的适用情况有哪些?2.增值税一般纳税人简易计税。1.小规模纳税人的简易计税及一般纳税人可以选择适用简易计税方法计税时(适用5%征收率的除外)。适用简易办法依照3%征收率减按2%征收。应按3%的征收率征收增值税。4.一般纳税人销售自己使用过的不得抵扣且未抵扣进项税的固定资产(动产),适用简易办法依照3%征收率减按2%征收增值税。按照简易办法依照3%征收率减按2%征收增值税。

03:10

03:10增值税的计税方法有哪些?:增值税的计税方法有哪些?增值税的计税方法分为直接计算法和间接计算法两种类型。造成法定增值额与理论增值额不一致的一个重要原因是各国在规定扣除范围时,是指首先计算出应税货物或劳务的增值额。然后用增值额乘以适用税率求出应纳税额,直接计算法按计算增值额的不同。把企业在计算期内实现的各项增值项目一一相加。以企业在计算期内实现的应税货物或劳务的全部销售额减去规定的外购项目金额以后的余额作为增值额。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日