下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:03

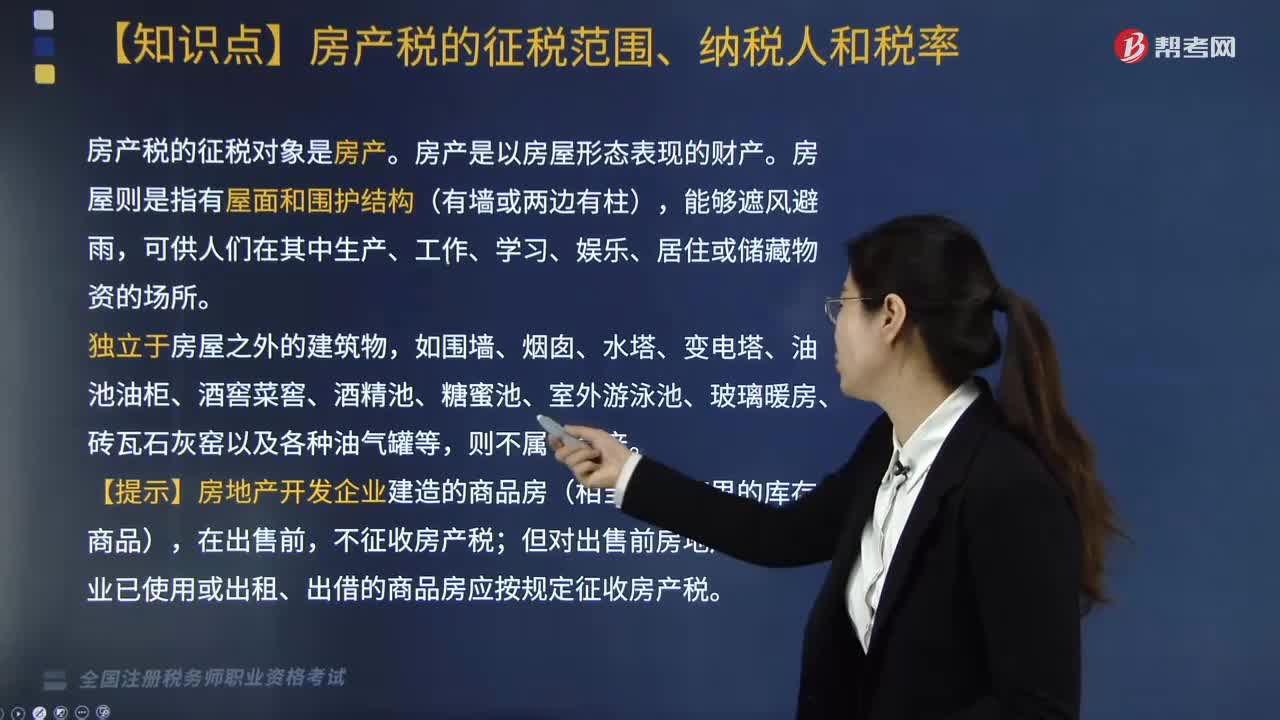

06:03房产税的征税范围、纳税人和税率分别指什么?:但对出售前房地产开发企业已使用或出租、出借的商品房应按规定征收房产税。房产税以在征税范围内的房屋产权所有人为纳税人。由房产代管人或者使用人纳税:6. 纳税单位和个人无租使用房产管理部门、免税单位及纳税单位的房产;由经营管理单位缴纳房产税,由免税单位缴纳房产税;均由产权所有人缴纳房产税,纳税单位无租使用免税单位房产的,由房产代管人或者使用人缴纳房产税。C. 房屋产权未确定的由代管人或使用人纳税

03:03

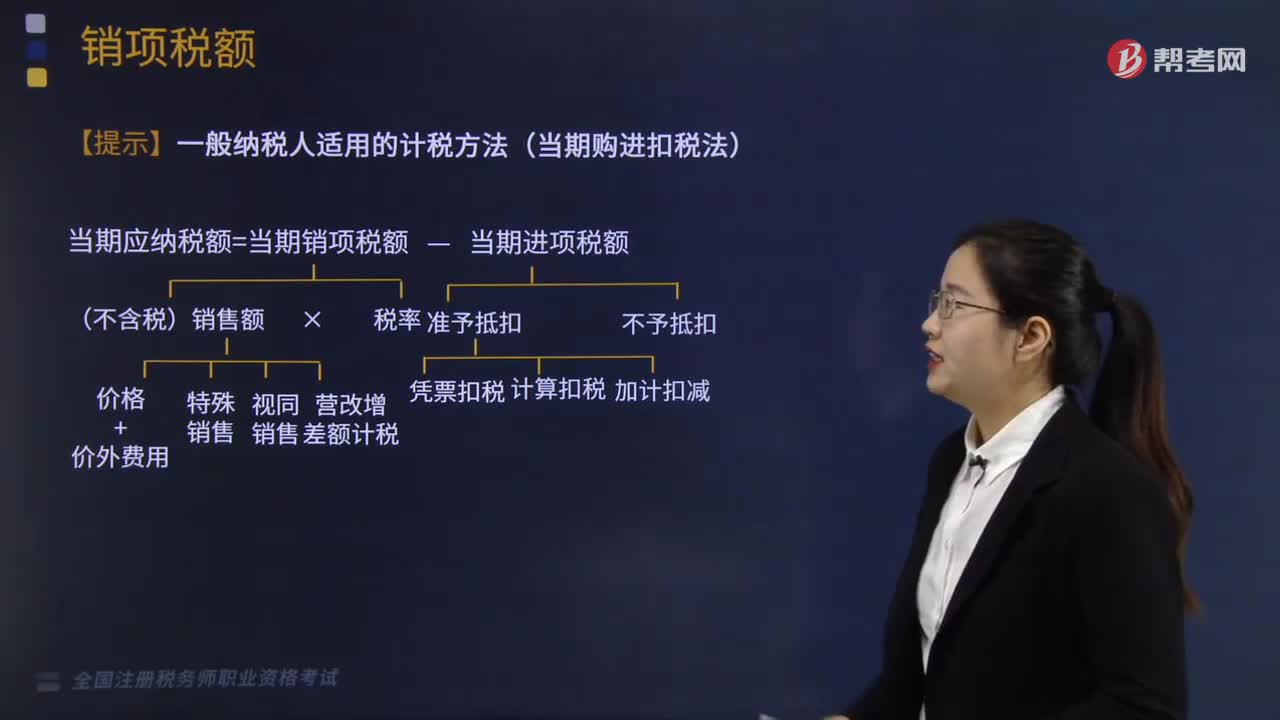

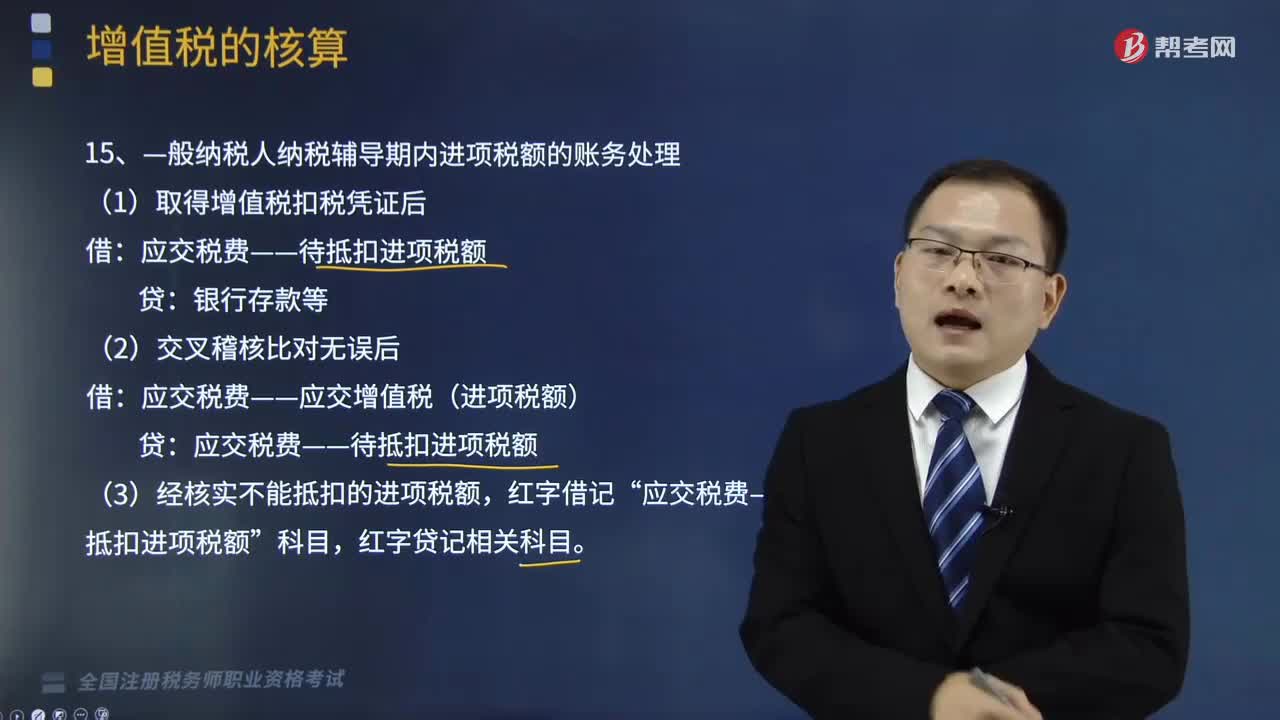

03:03—般纳税人纳税辅导期内进项税额和简易计税的账务怎样处理?:—般纳税人纳税辅导期内进项税额和简易计税的账务怎样处理?一般纳税人是指年应征增值税销售额(以下简称年应税销售额,包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额)超过财政部、国家税务总局规定的小规模纳税人标准的企业和企业性单位。1.—般纳税人纳税辅导期内进项税额的账务处理:(1)取得增值税扣税凭证后:应交税费——应交增值税(进项税额)。(3)经核实不能抵扣的进项税额。

04:30

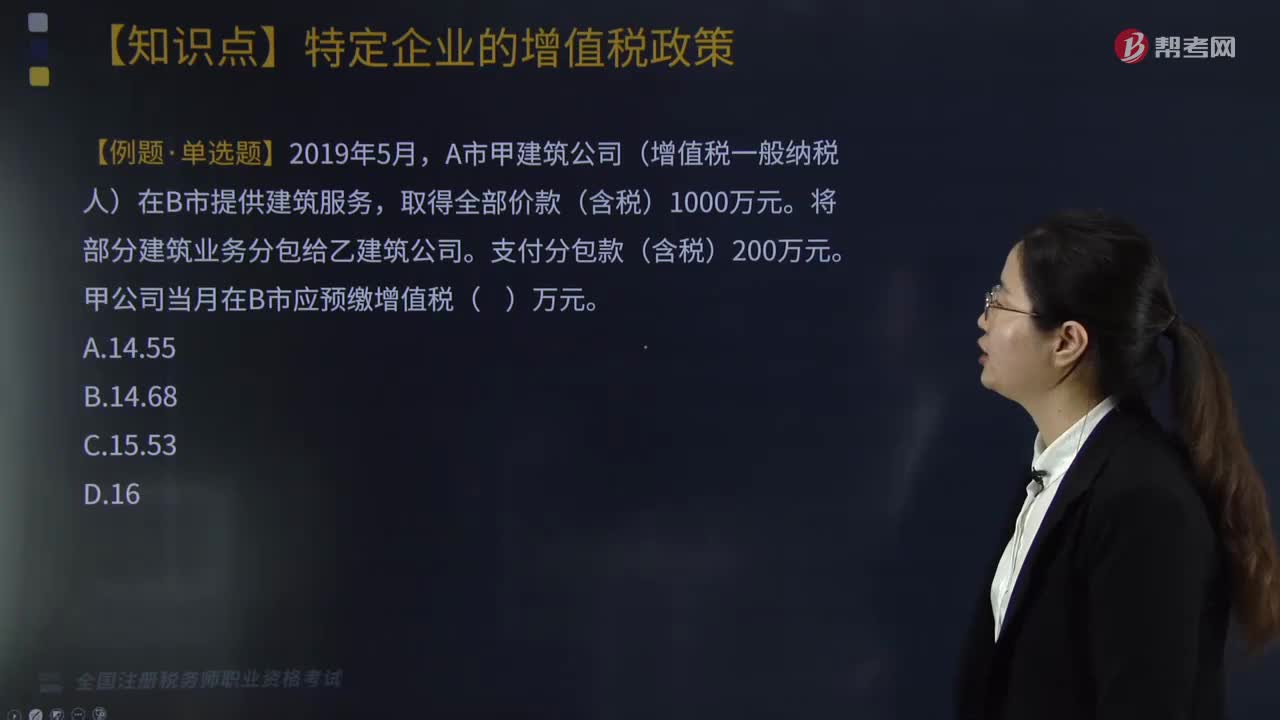

04:30纳税人差额计税应取得什么凭证?:纳税人差额计税应取得什么凭证?备注栏注明建筑服务发生地所在县(市、区)、项目名称的增值税发票。小规模纳税人跨县(市、区)提供建筑服务,可向建筑服务发生地主管税务机关按照其取得的全部价款和价外费用申请代开增值税发票,A市甲建筑公司(增值税一般纳税人)在B市提供建筑服务。应该在建筑服务发生地差额预缴增值税,【例题·综合题改编(节选)】某建筑企业为增值税一般纳税人。

04:36

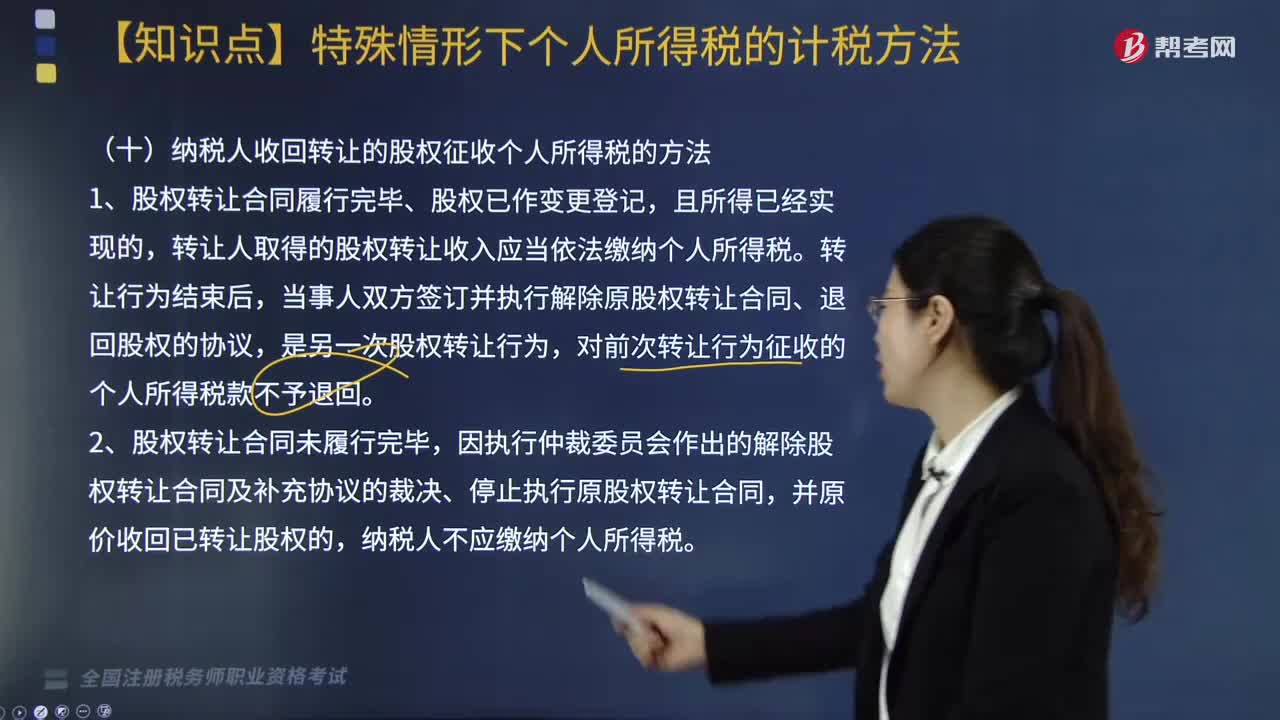

04:36纳税人收回转让的股权征收个人所得税的方法是什么?:纳税人收回转让的股权征收个人所得税的方法是什么?股权转让合同履行完毕、股权已作变更登记,转让人取得的股权转让收入应当依法缴纳个人所得税。对前次转让行为征收的个人所得税款不予退回。个人转让限售股征收个人所得税规定“主管税务机关一律按限售股转让收入的15%核定限售股原值及合理税费,(1)证券机构预扣预缴、纳税人自行申报清算和证券机构直接扣缴相结合的方式征收。

04:46

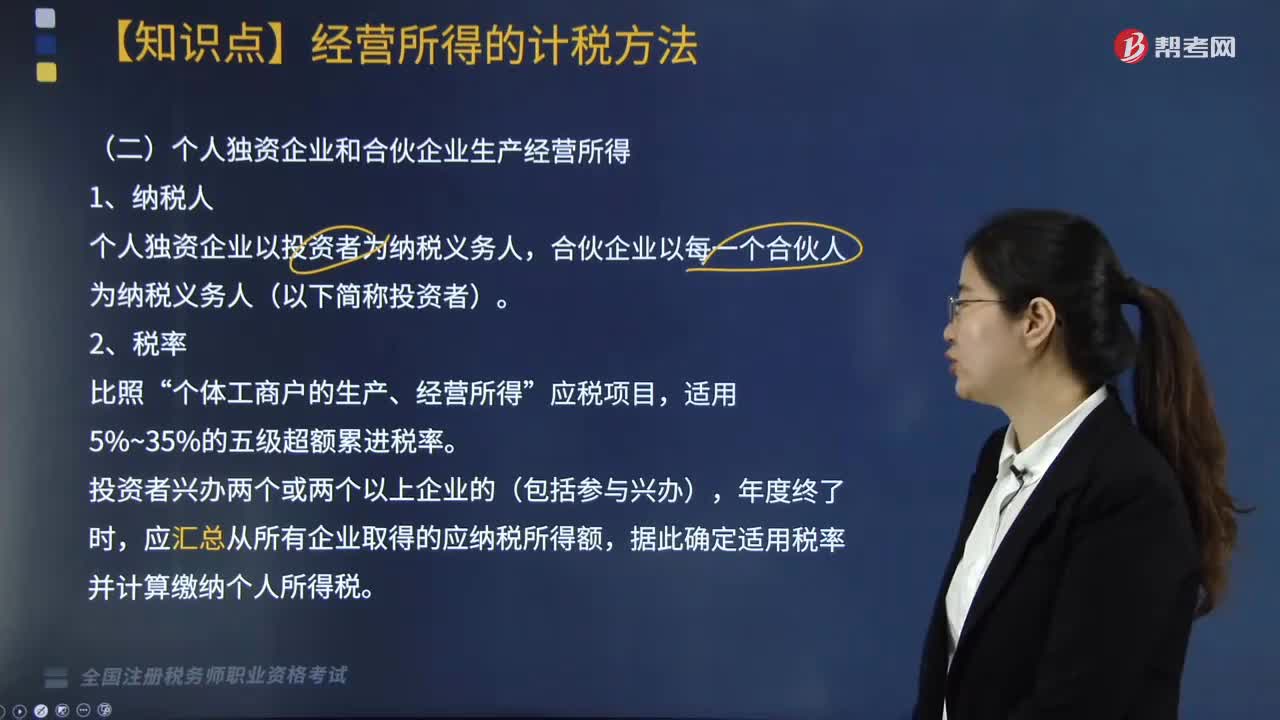

04:46个人独资企业和合伙企业生产经营所得纳税人是指什么?:个人独资企业和合伙企业生产经营所得纳税人是指什么?合伙企业以每一个合伙人为纳税义务人(以下简称投资者)。应汇总从所有企业取得的应纳税所得额。2. 合伙企业的合伙人应纳税所得额的确认原则。(1)合伙企业的合伙人以合伙企业的生产经营所得和其他所得,按照合伙协议约定的分配比例确定应纳税所得额,按照合伙人协商决定的分配比例确定应纳税所得额,按照合伙人实缴出资比例确定应纳税所得额。

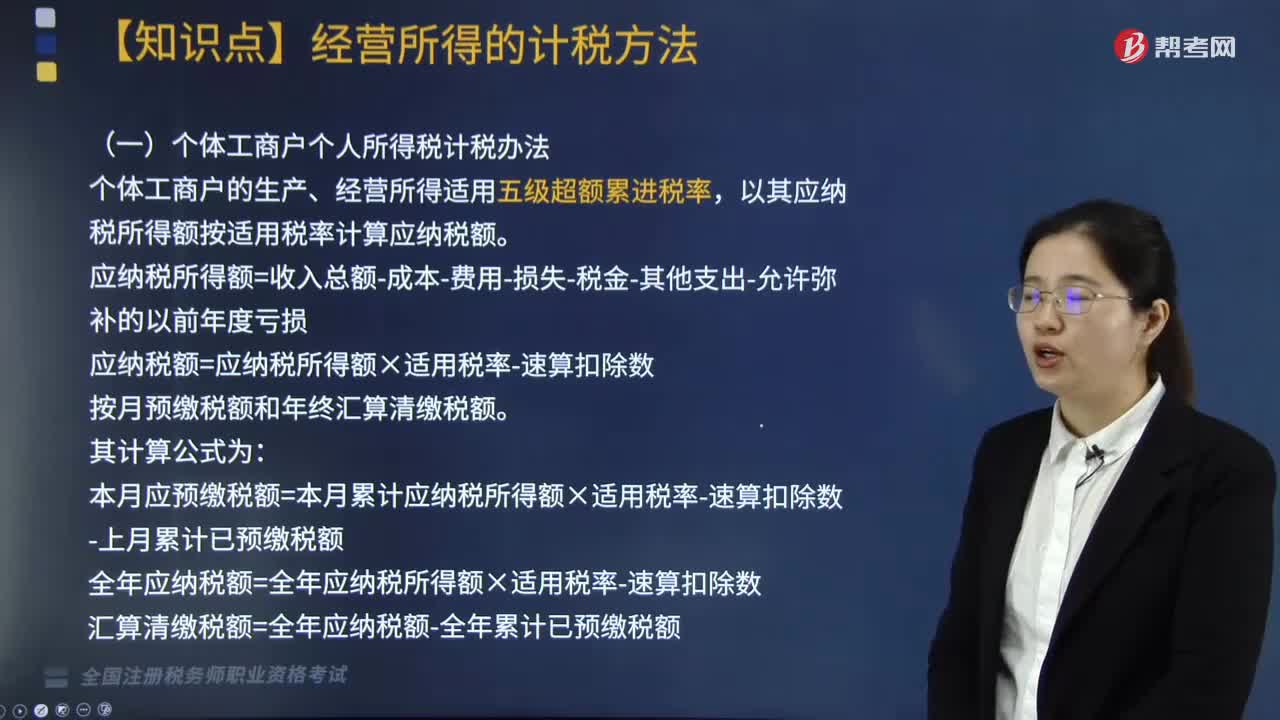

09:45

09:45个体工商户个人所得税如何计算应纳税额?:应纳税额=应纳税所得额×适用税率-速算扣除数。本月应预缴税额=本月累计应纳税所得额×适用税率-速算扣除数-上月累计已预缴税额;个体工商户扣除项目的规定与企业所得税扣除项目的标准基本相同,个体工商户业主的工资在税前不允许扣除,不超过其应纳税所得额30%的部分可以据实扣除。财政部、国家税务总局规定可以全额在税前扣除的捐赠支出项目。(7)其他(与经营无关的、国家税务总局规定的不准扣除的支出)。

03:16

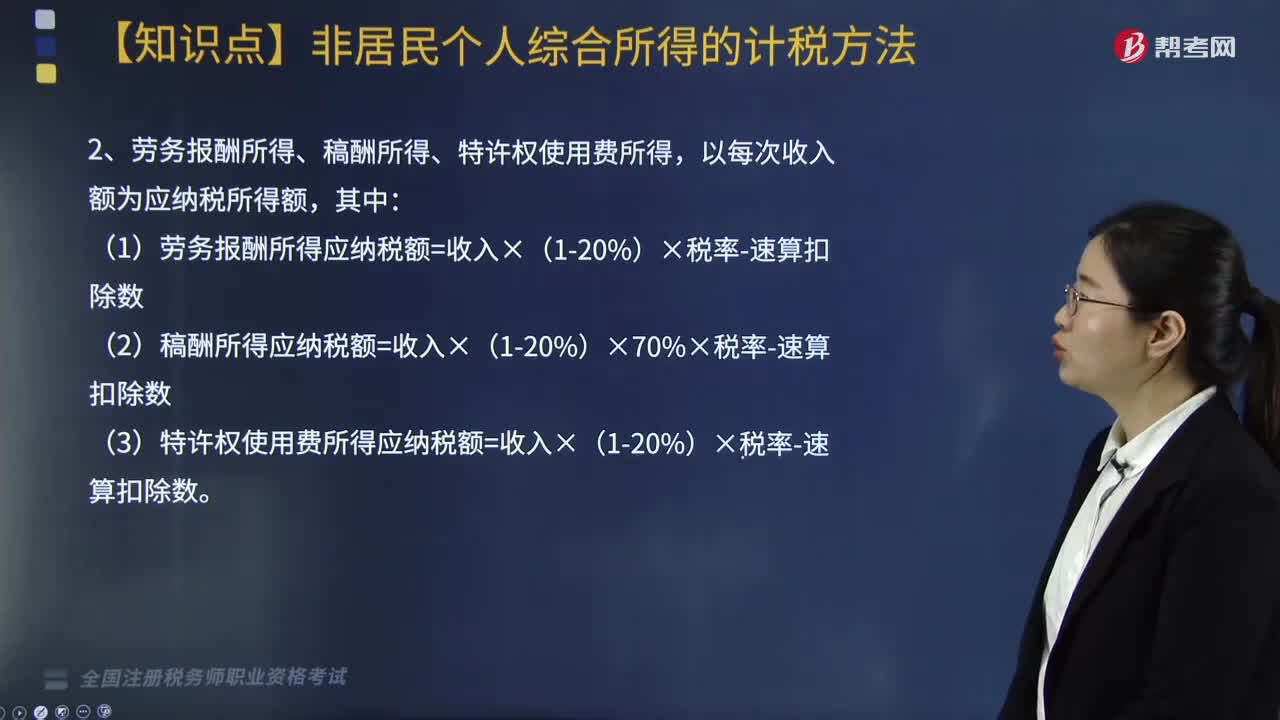

03:16非居民个人综合所得的计税方法是怎样的?:非居民个人取得工资、薪金所得,稿酬所得和特许权使用费所得,扣缴义务人向非居民个人支付工资、薪金所得,稿酬所得和特许权使用费所得时,应当按以下方法按月或者按次代扣代缴个人所得税:1. 工资、薪金所得应纳税所得额=每月收入额-5000元月;2. 劳务报酬所得、稿酬所得、特许权使用费所得,(1)劳务报酬所得应纳税额=收入×(1-20%)×税率-速算扣除数;

05:44

05:44个人所得税关于应纳税所得额的确定是怎样的?:个人所得税的应纳税所得额是指个人超过个人所得税起征点的部分,应纳税所得额=各项收入-税法规定的扣除项目或扣除金额;实物应当按照所取得的凭证上注明的价格计算应纳税所得额,(二)应纳税所得额的特殊规定。捐赠额未超过纳税人申报的应纳税所得额30%的部分。可从其应纳税所得额中扣除,对其公益性捐赠支出未超过其申报的应纳税所得额30%的部分,准予从其应纳税所得额中扣除,准予在税前的所得额中全额扣除。

07:13

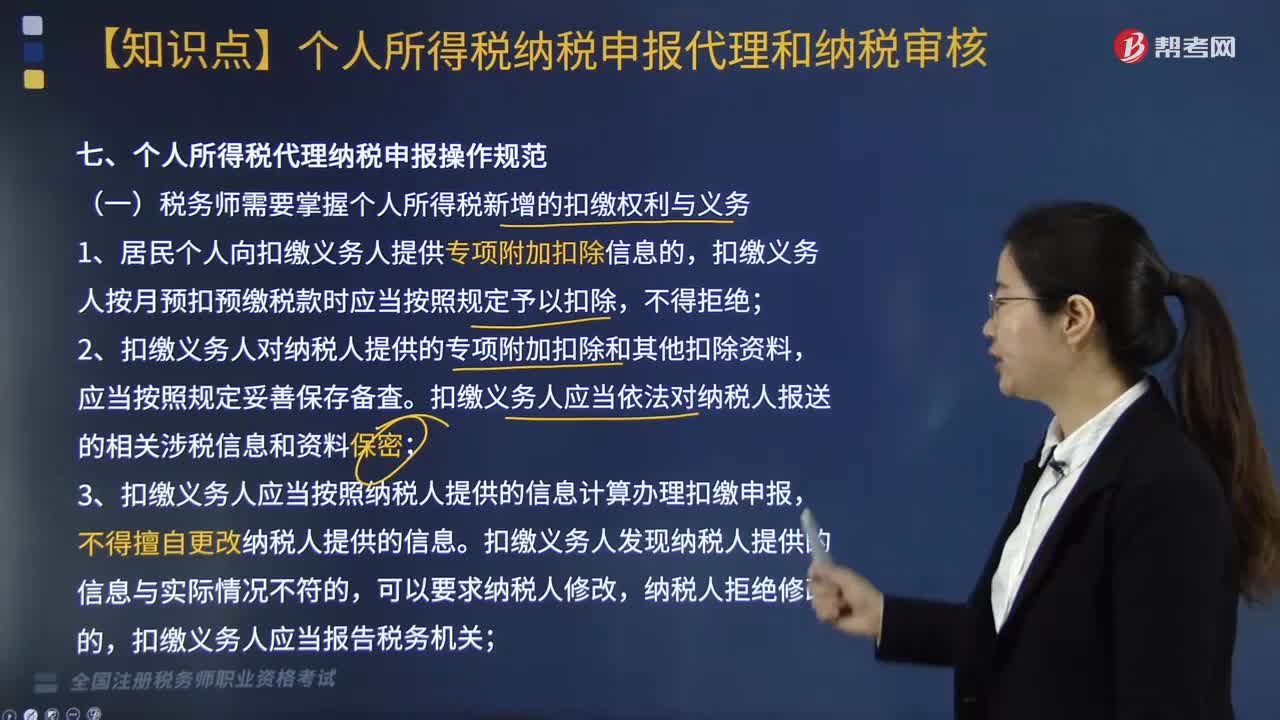

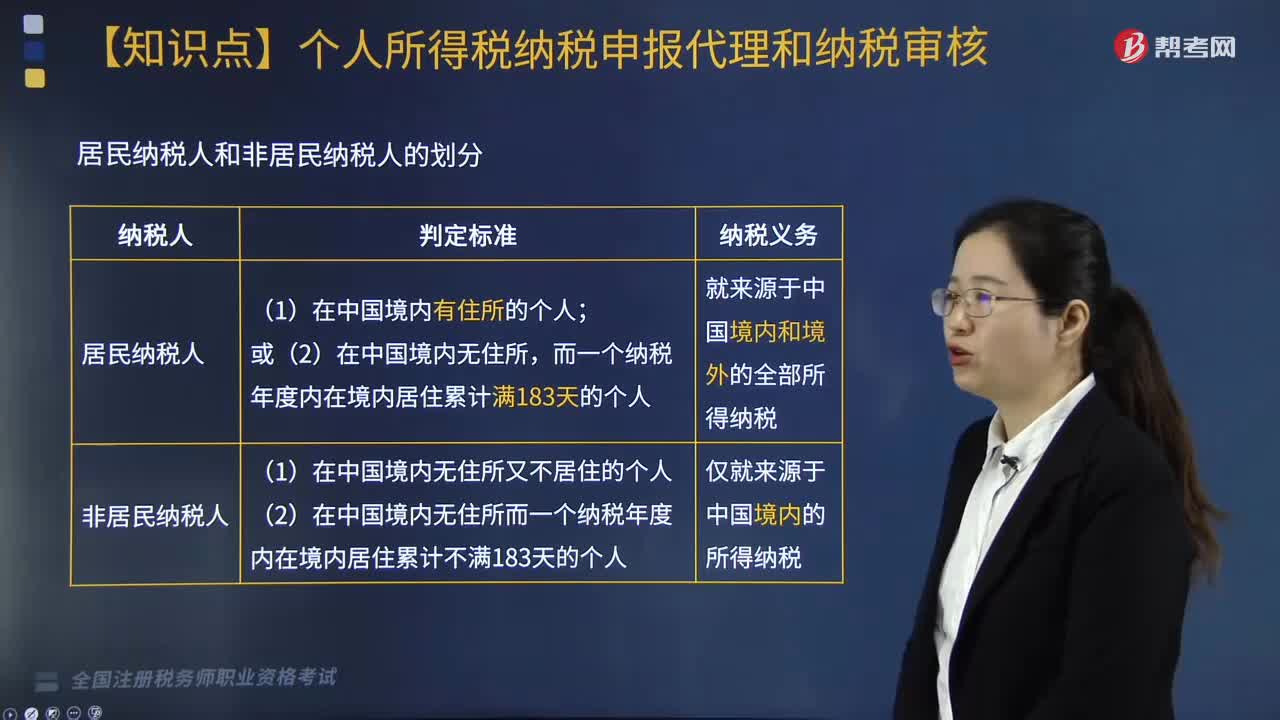

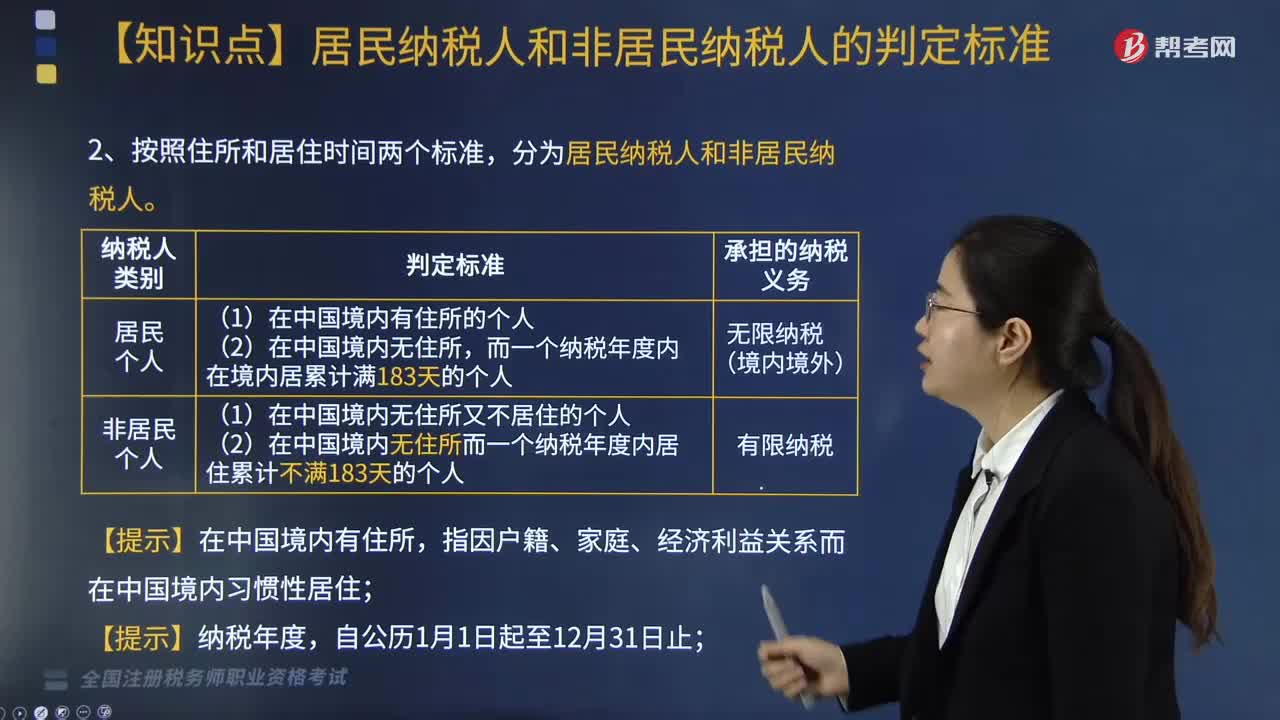

07:13居民纳税人和非居民纳税人的判断标准是什么?:居民纳税人和非居民纳税人的判断标准是什么?居民纳税人和非居民纳税人的判定标准具体包括:1. 个人所得税的纳税人包括中国公民、个体工商业户、个人独资企业、合伙企业个人投资者、在中国有所得的外籍人员(包括无国籍人员)和港澳台同胞。而一个纳税年度内在境内居累计满183天的个人。(1)在中国境内无住所又不居住的个人;(2)在中国境内无住所而一个纳税年度内居住累计不满183天的个人。

03:33

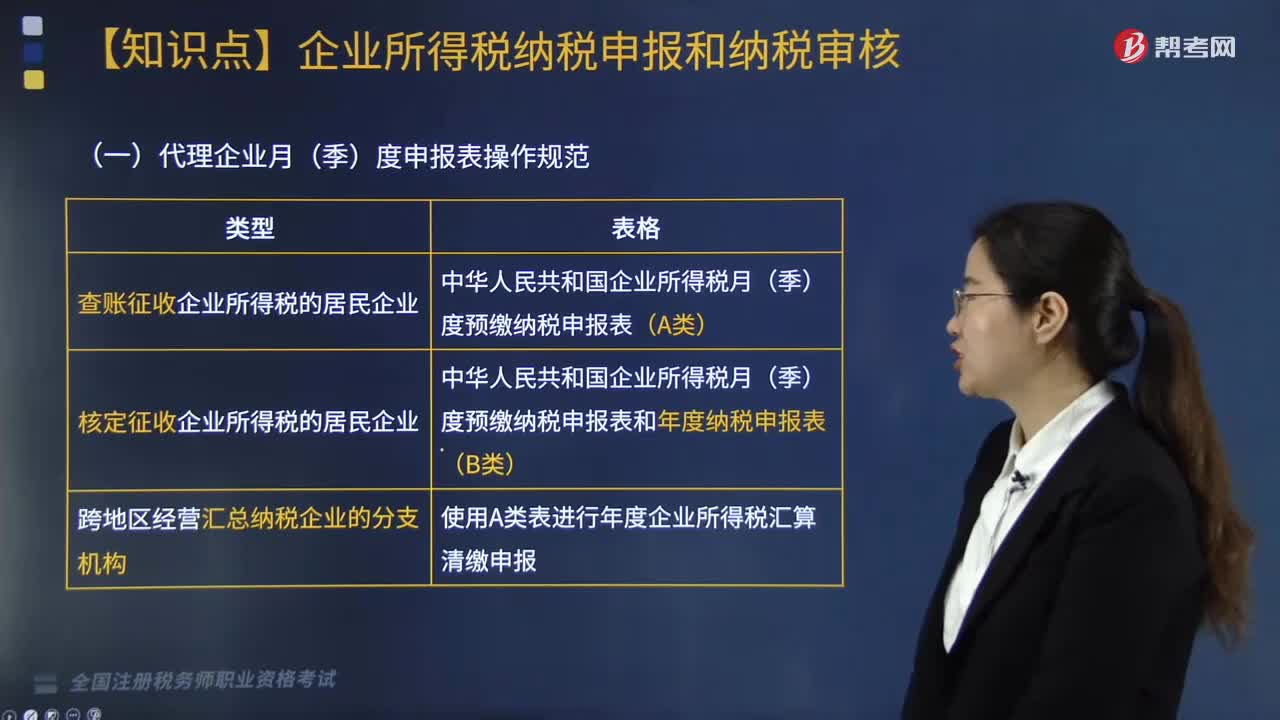

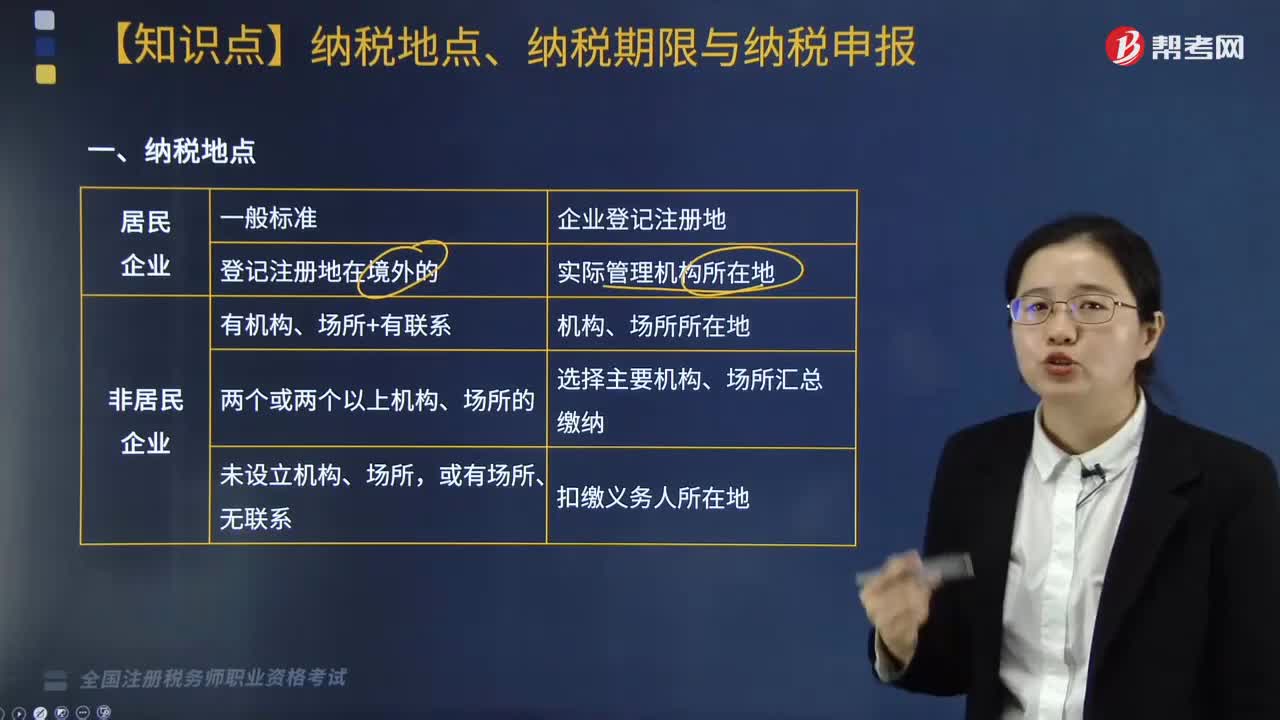

03:33企业所得税中纳税地点、纳税期限与纳税申报是指什么?:企业所得税中纳税地点、纳税期限与纳税申报是指什么?纳税地点主要是指根据各个税种纳税对象的纳税环节和有利于对税款的源泉控制而规定的纳税人(包括代征、代扣、代缴义务人)的具体纳税地点。纳税期限是指纳税人按照税法规定缴纳税款的期限。纳税申报是指纳税人按照税法规定的期限和内容向税务机关提交有关纳税事项书面报告的法律行为,应当以清算期间作为1个纳税年度,清算结束之日起15日内报送申报表结清税款。

01:43

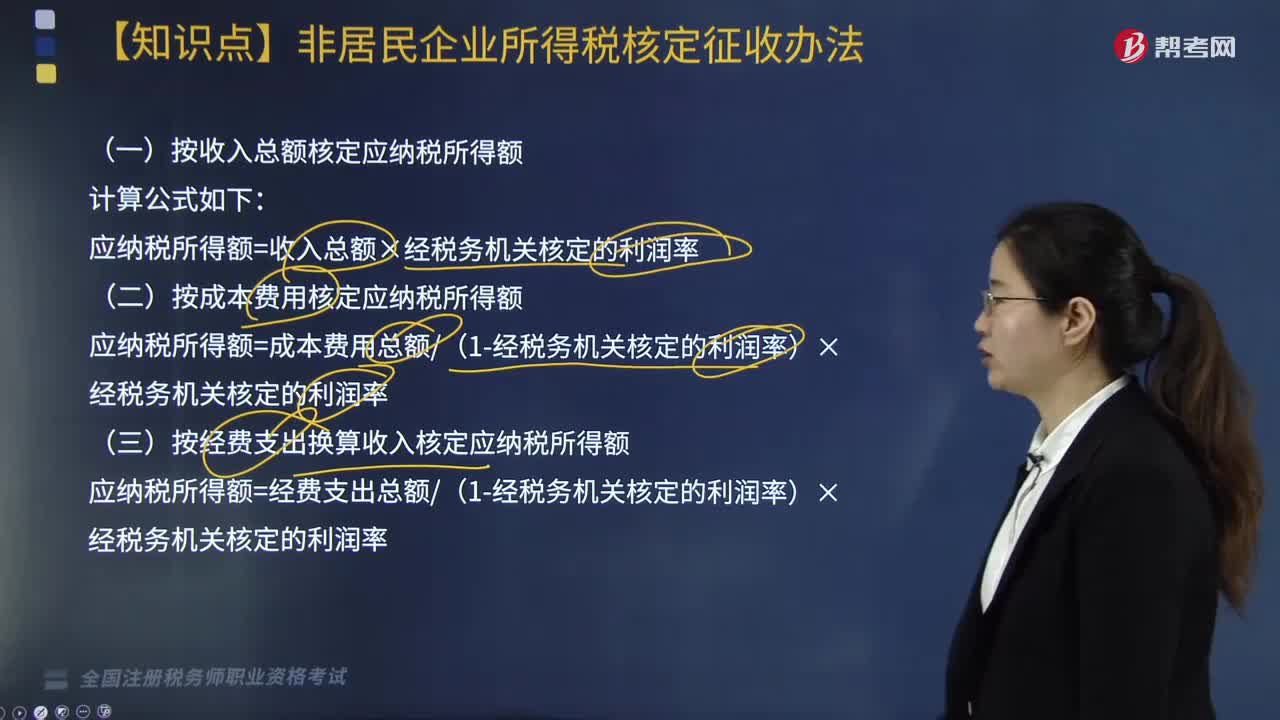

01:43非居民企业应按什么办法核定应纳税所得额?:非居民企业应按什么办法核定应纳税所得额?或者其他原因不能准确计算并据实申报其应纳税所得额的“税务机关有权采取以下方法核定其应纳税所得额,(一)按收入总额核定应纳税所得额,应纳税所得额=收入总额×经税务机关核定的利润率。(二)按成本费用核定应纳税所得额”应纳税所得额=成本费用总额(1-经税务机关核定的利润率)×经税务机关核定的利润率:(三)按经费支出换算收入核定应纳税所得额

02:46

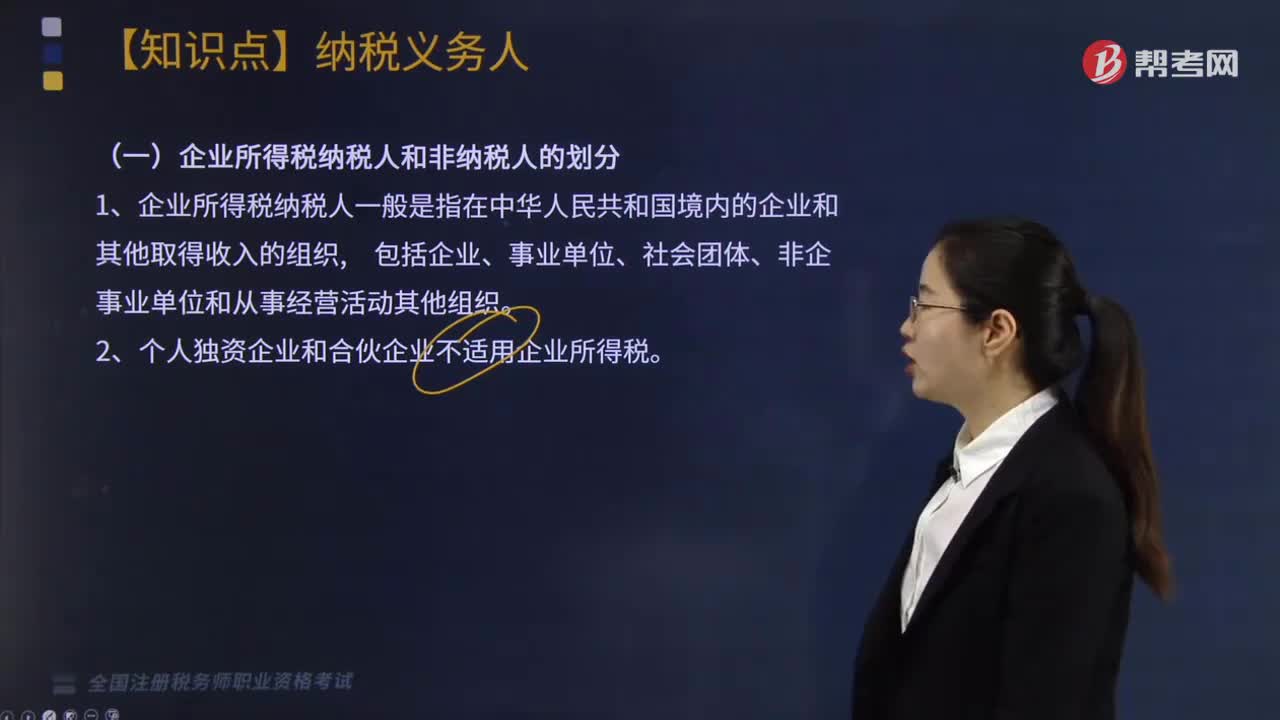

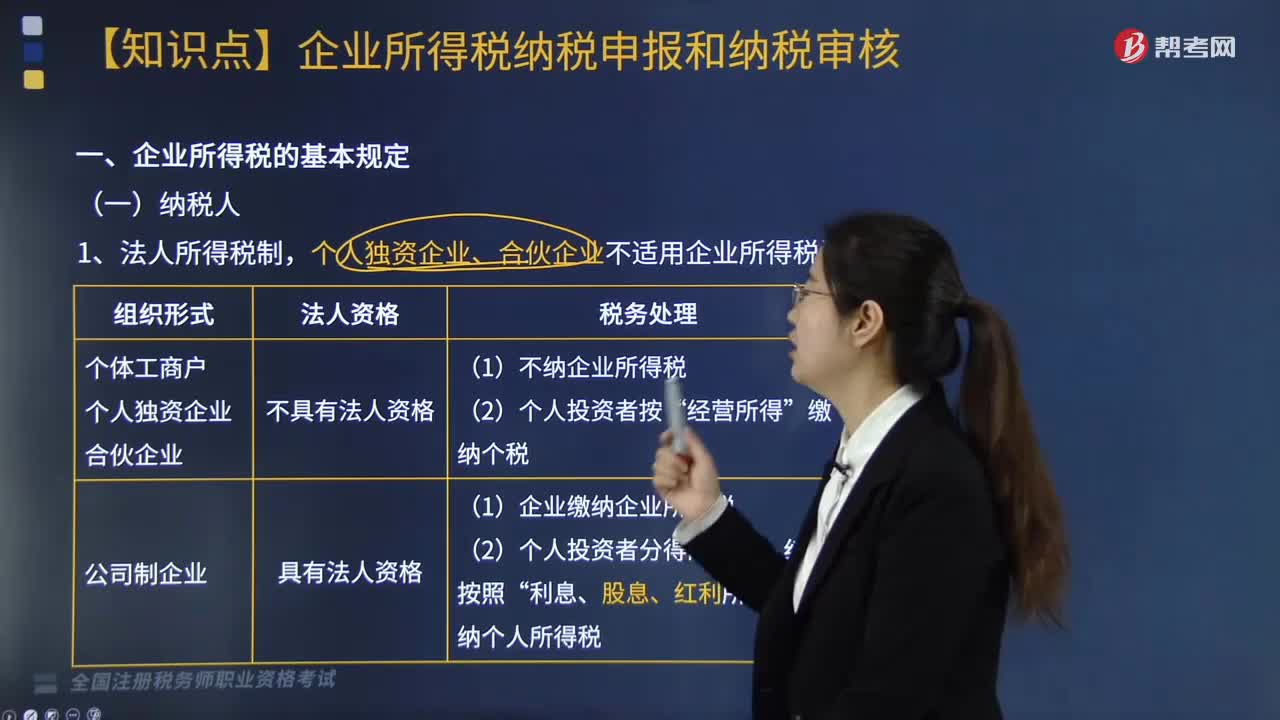

02:46如何区分企业所得税纳税人和非纳税人?:如何区分企业所得税纳税人和非纳税人?企业是指按国家规定注册、登记的企业。有生产经营所得和其他所得的事业单位、社会团体等组织。独立经济核算是指同时具备在银行开设结算账户;企业所得税纳税人一般是指在中华人民共和国境内的企业和其他取得收入的组织,个人独资企业、合伙企业不适用企业所得税,这两类企业征收个人所得税即可,【例题·多选题】根据企业所得税法律制度的规定。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日