下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:27

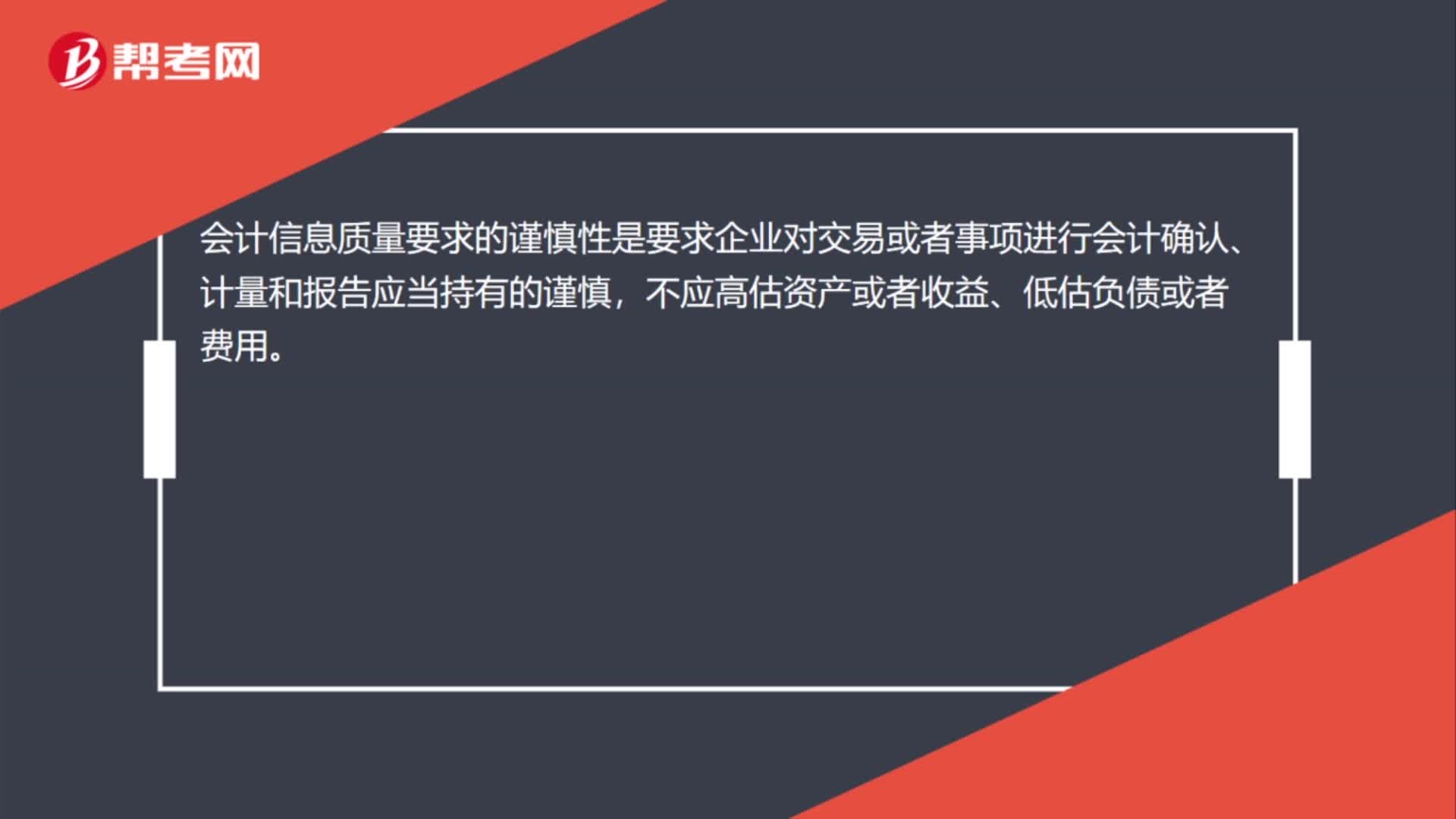

00:27会计信息质量要求的谨慎性是什么?:会计信息质量要求的谨慎性是什么?会计信息质量要求的谨慎性是要求企业对交易或者事项进行会计确认、计量和报告应当持有的谨慎,不应高估资产或者收益、低估负债或者费用。

00:32

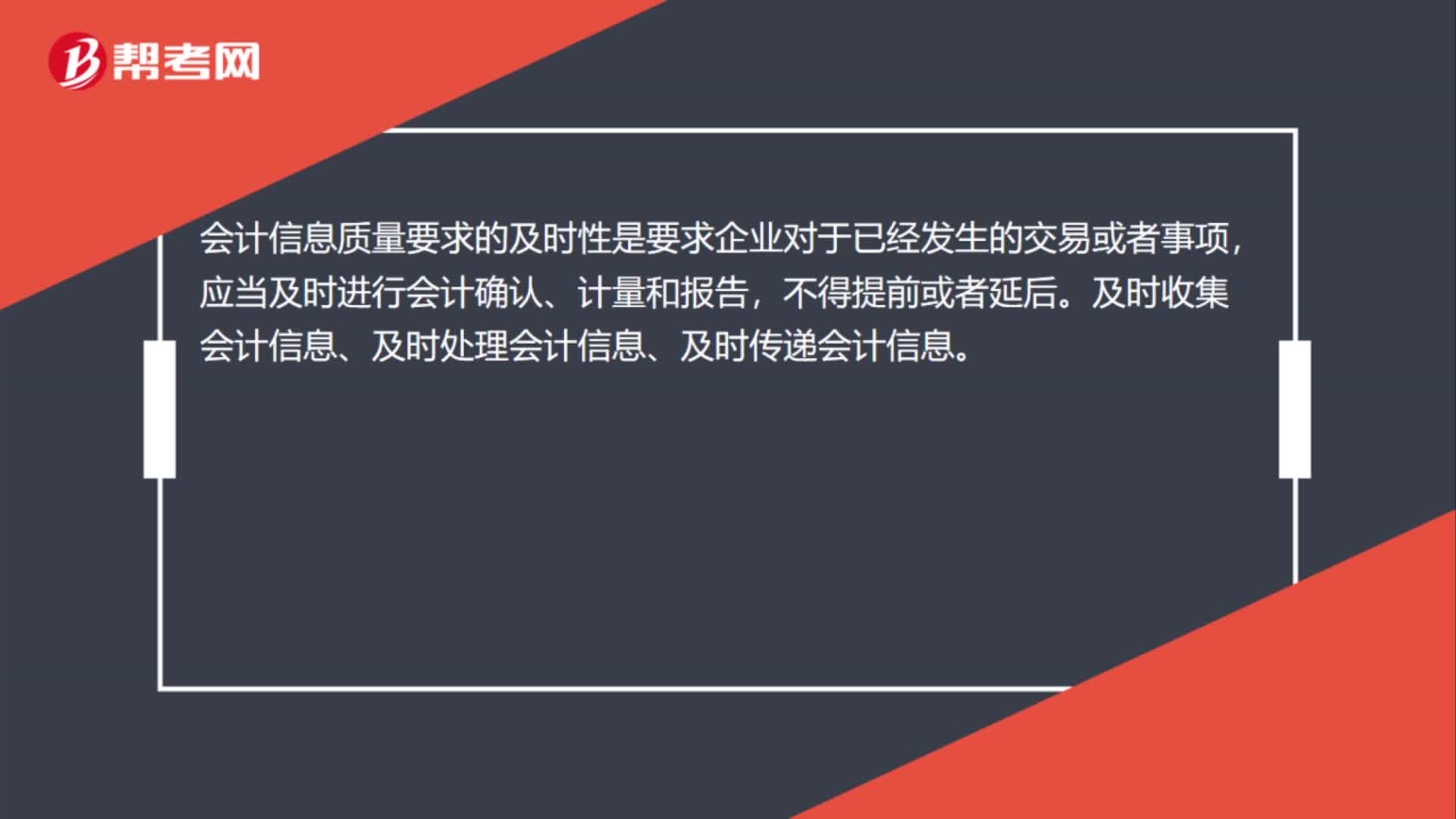

00:32会计信息质量要求的及时性是什么?:会计信息质量要求的及时性是什么?会计信息质量要求的及时性是要求企业对于已经发生的交易或者事项,应当及时进行会计确认、计量和报告,不得提前或者延后。及时收集会计信息、及时处理会计信息、及时传递会计信息。

00:34

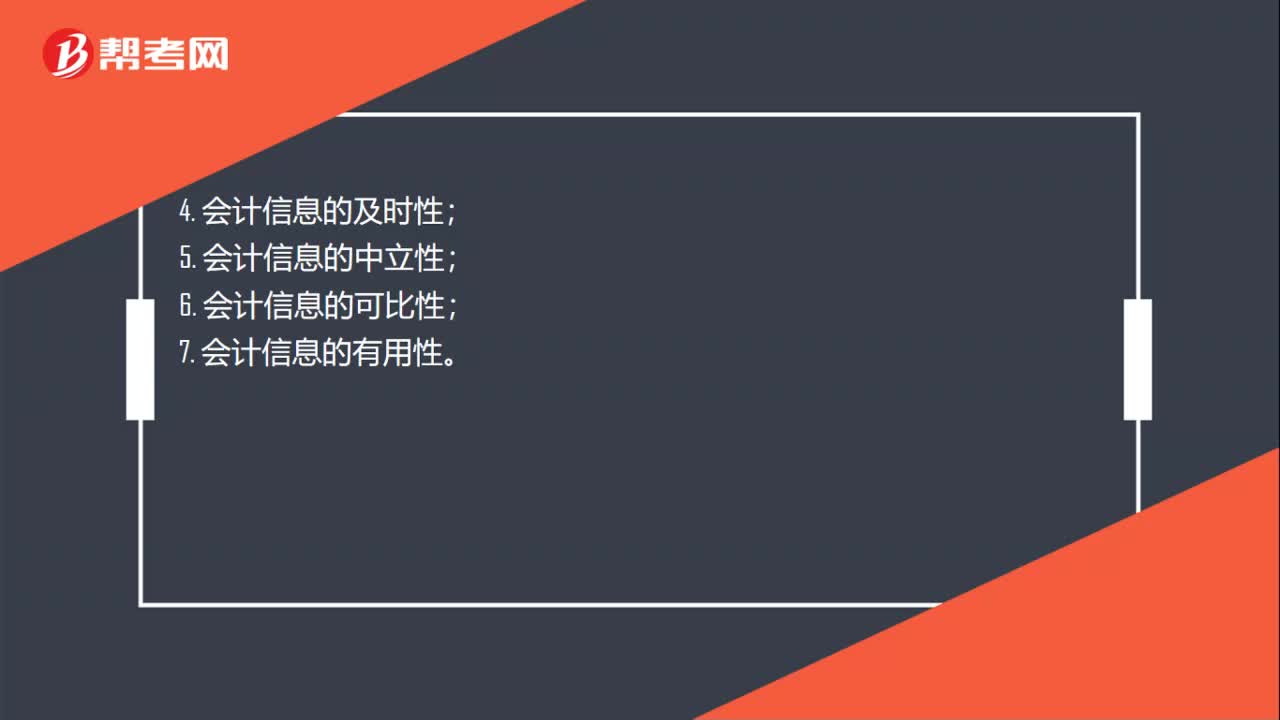

00:34财务会计信息应具备哪些信息质量特征?:财务会计信息应具备信息质量特征:1. 会计信息的相关性;2. 会计信息的可靠性;3. 会计信息的真实性;4. 会计信息的及时性;5. 会计信息的中立性;6. 会计信息的可比性;7. 会计信息的有用性。

00:37

00:37会计信息质量的及时性有哪些要求?:会计信息质量的及时性有哪些要求?及时性要求企业对于已经发生的交易或者事项,会计信息的价值在于帮助会计信息使用者作出经营决策。会计信息具有时效性,即使是客观、可比、相关的会计信息,对于会计信息使用者也没有任何意义,甚至还可能会误导会计信息使用者。下面是针对初级会计考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,【例题•单选题】企业对于已经发生的交易或者事项。

03:00

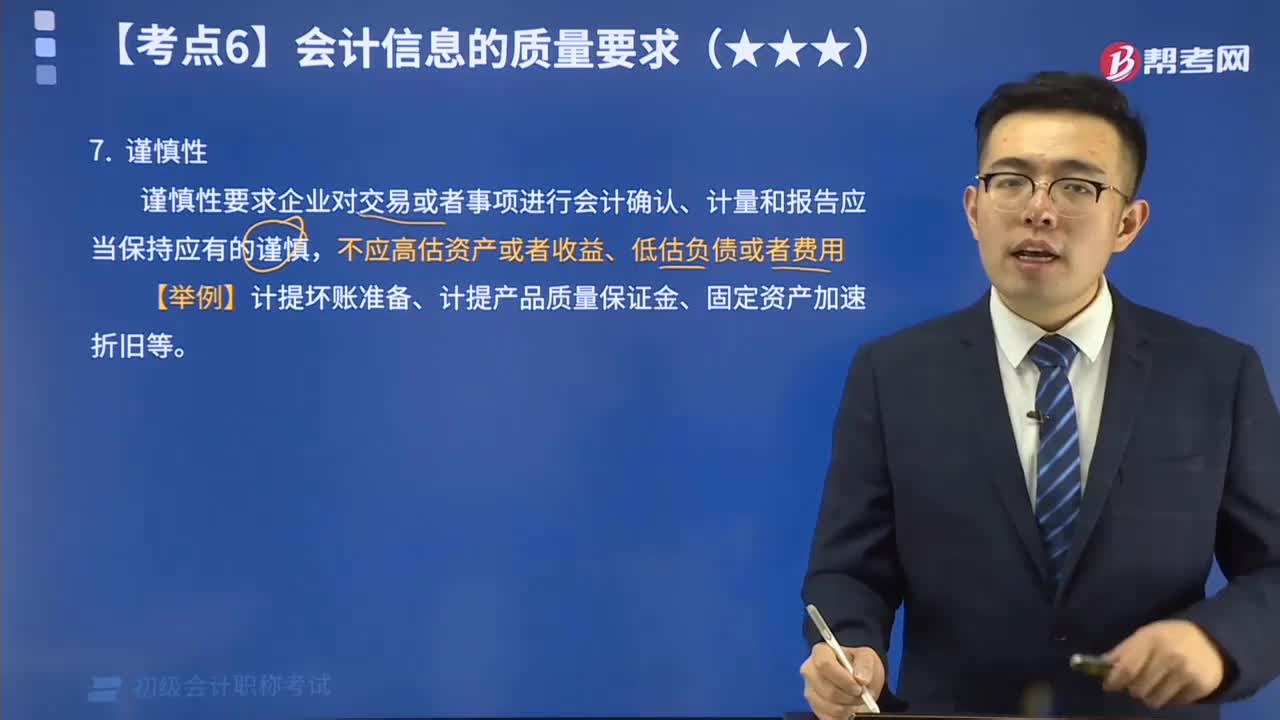

03:00会计信息质量要求的谨慎性是什么?:会计信息质量的谨慎性要求是什么?谨慎性要求企业对交易或者事项进行会计确认、计量和报告应当保持应有的谨慎,在资产计价及损益确定时,则应当选择能使本期净资产和利润较低的方法或金额。谨慎性原则并不意味着企业可以任意设置各种“需要进行相应的会计处理,【举例】计提坏账准备、计提产品质量保证金、固定资产加速折旧等。【例题•单选题】企业对零售商品可能发生的保修义务确认的预计负债体现的是( )。

01:40

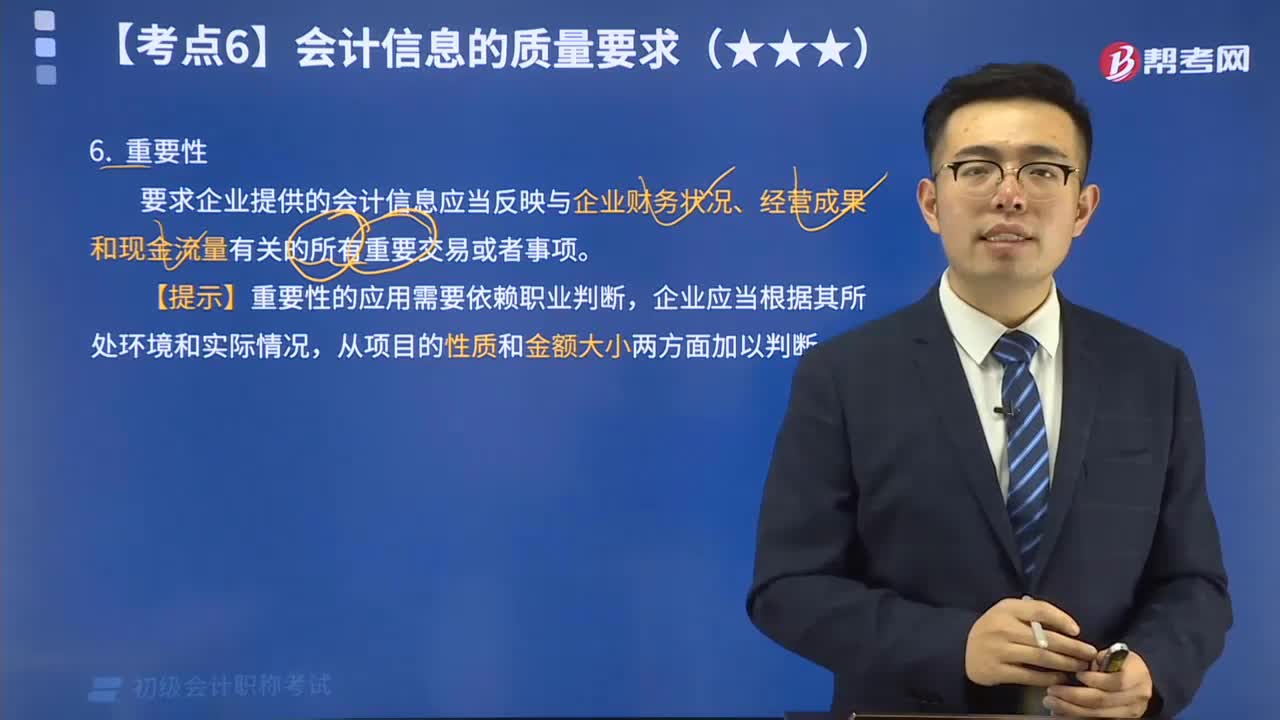

01:40会计信息质量的重要性有哪些要求?:会计信息质量的重要性有哪些要求?会计信息质量的重要性要求企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量有关的所有重要交易或者事项。【提示】重要性的应用需要依赖职业判断,企业应当根据其所处环境和实际情况,从项目的性质和金额大小两方面加以判断。对于不具重要性、不会导致投资者等有关各方决策失误或误解的交易或事项,以节省提供会计信息的成本。希望大家能结合习题掌握知识点。

01:57

01:57会计信息质量的实质重于形式有什么特征?:会计信息质量的实质重于形式有什么特征?实质重于形式的特征为:要求企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不仅仅以交易或者事项的法律形式为依据。经济业务的实质可能与其法律形式脱节,会计人员应当根据经济业务的实质来选择会计政策,而不能拘泥于其法律形式。【举例】企业租入的资产(短期租赁和低值资产租赁除外)视为企业资产核算。下面是针对初级会计考试的知识点举出的例题。

01:07

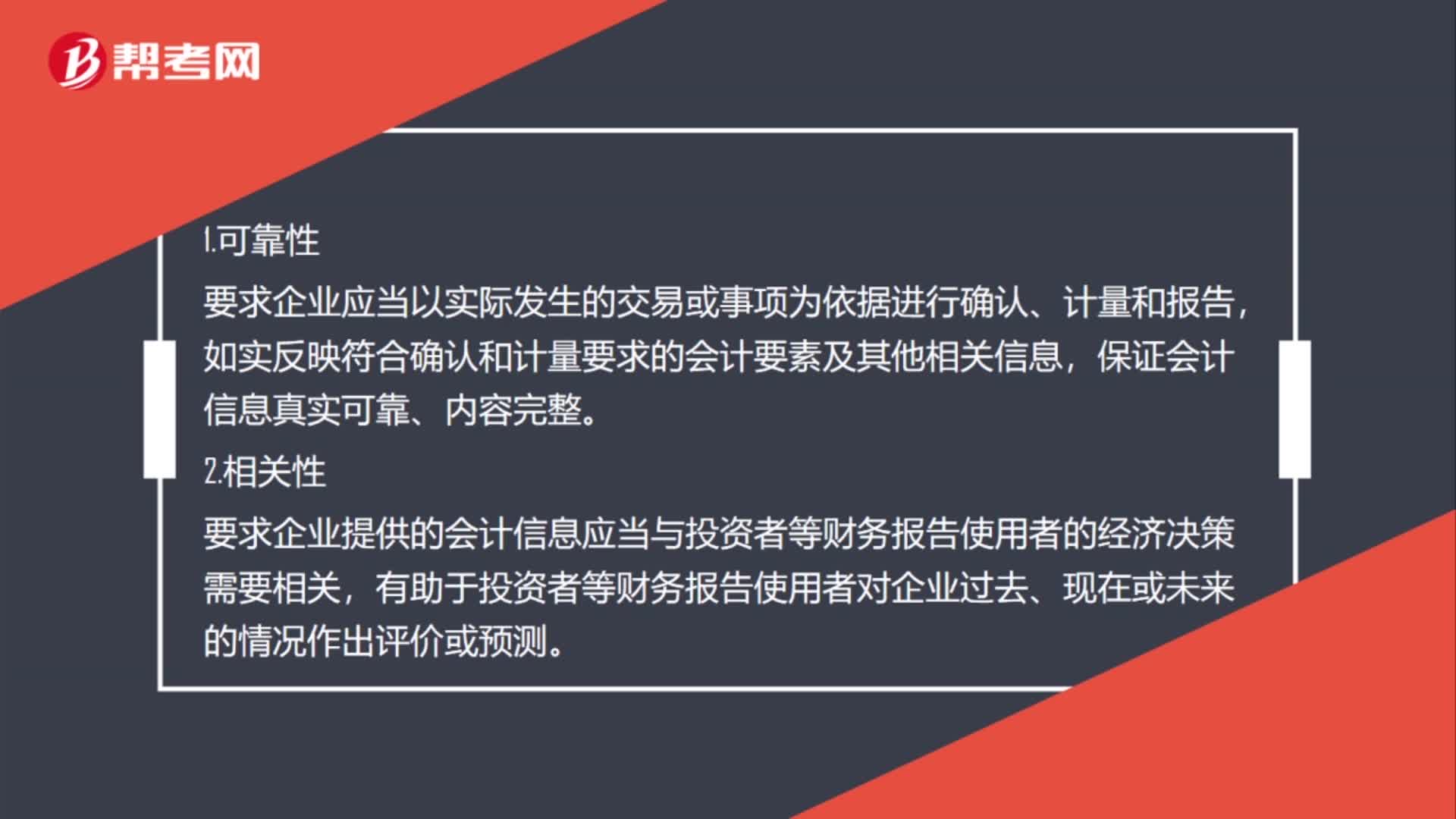

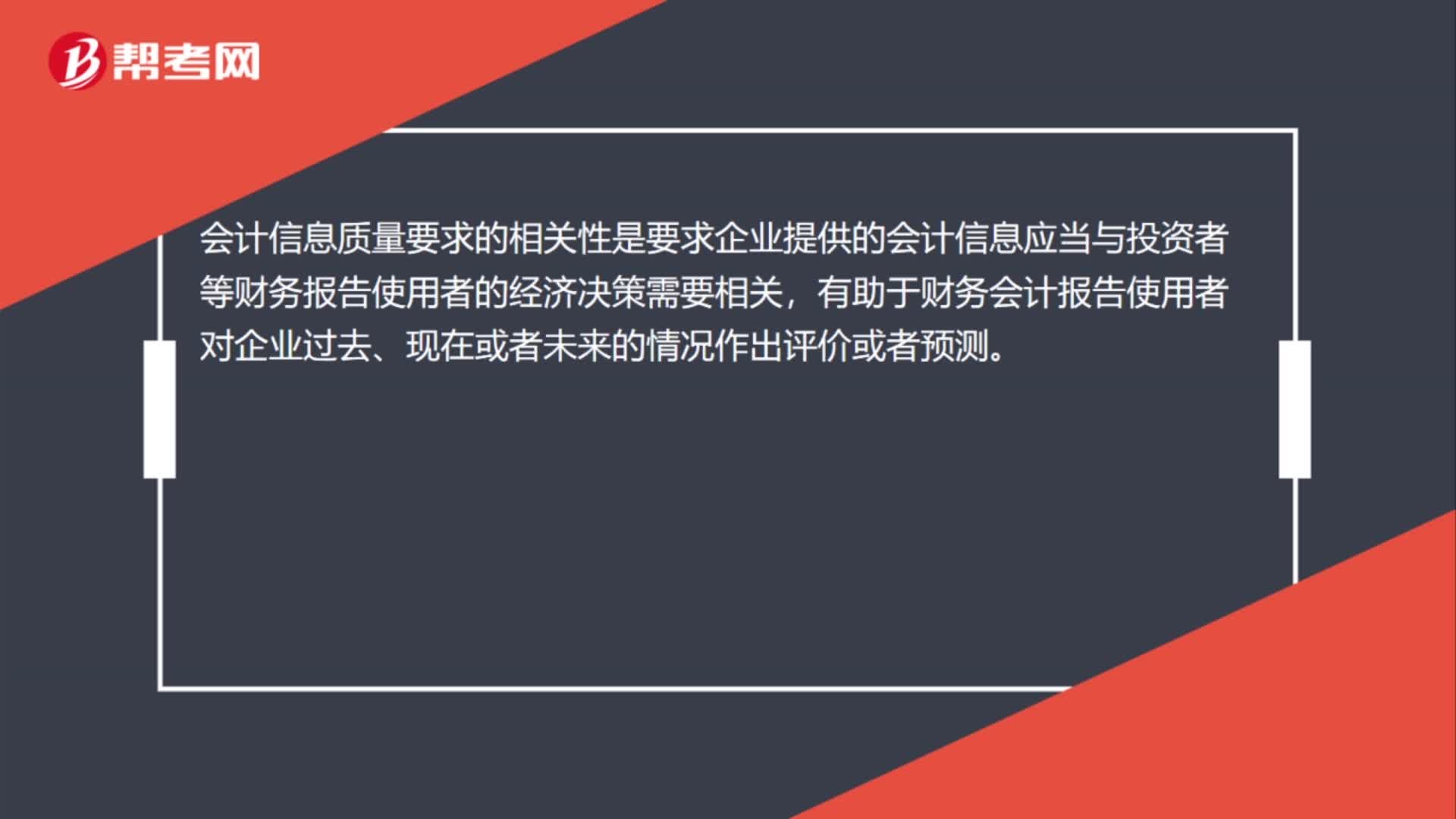

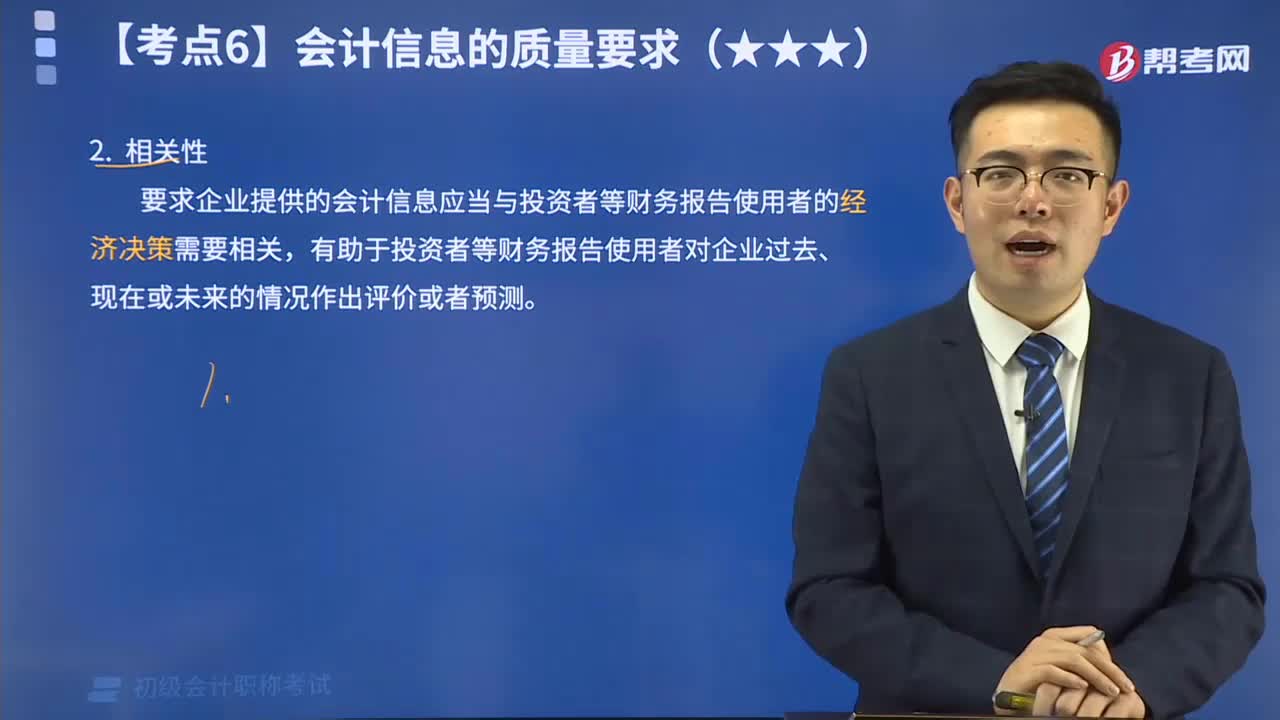

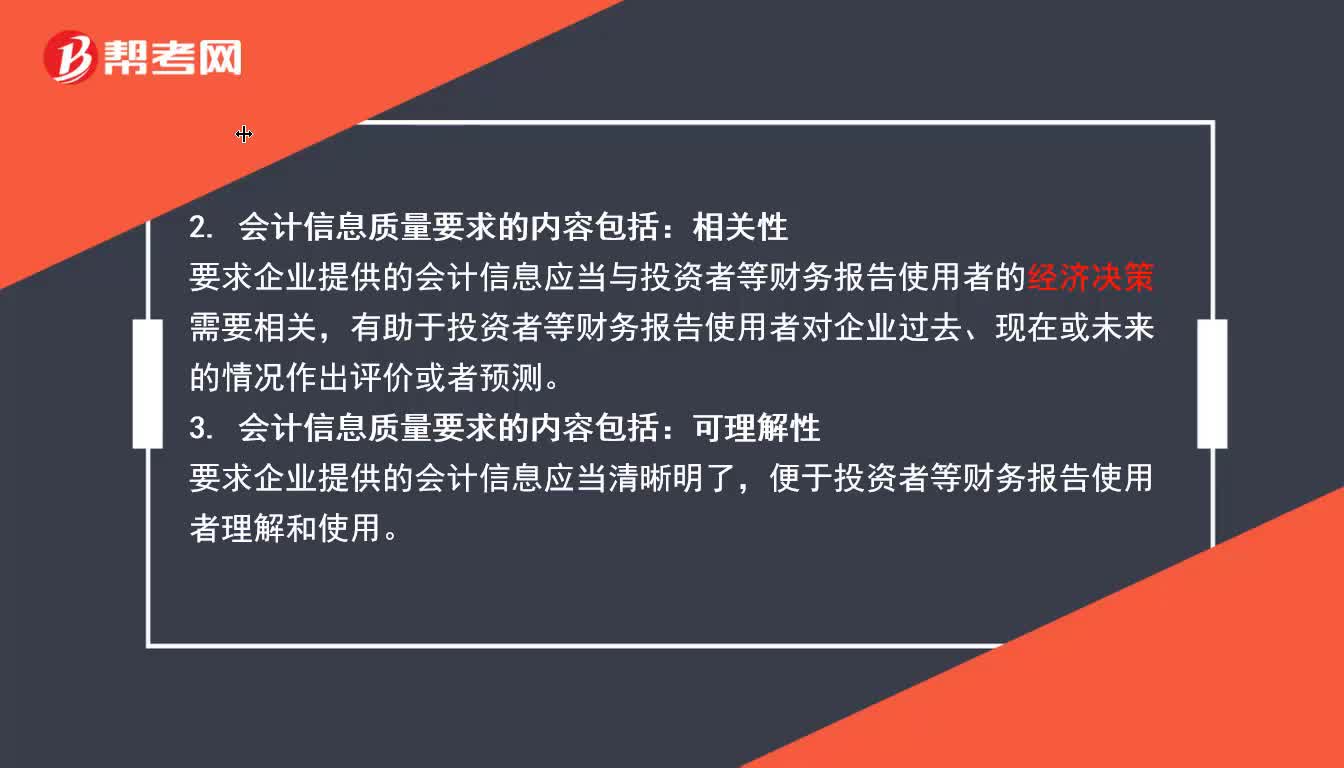

01:07会计信息质量的相关性要求是什么?:会计信息质量的相关性要求是要求企业提供的会计信息应当与投资者等财务报告使用者的经济决策需要相关,相关性的内涵是要求企业提供的会计信息应当与投资者等财务报告使用者的经济决策需要相关,一项信息是否具有相关性取决于预测价值和反馈价值。会计信息质量的相关性要求,需要企业在确认、计量和报告会计信息的过程中,充分考虑使用者的决策模式和信息需要。以满足投资者等财务报告使用者的决策需要。

05:49

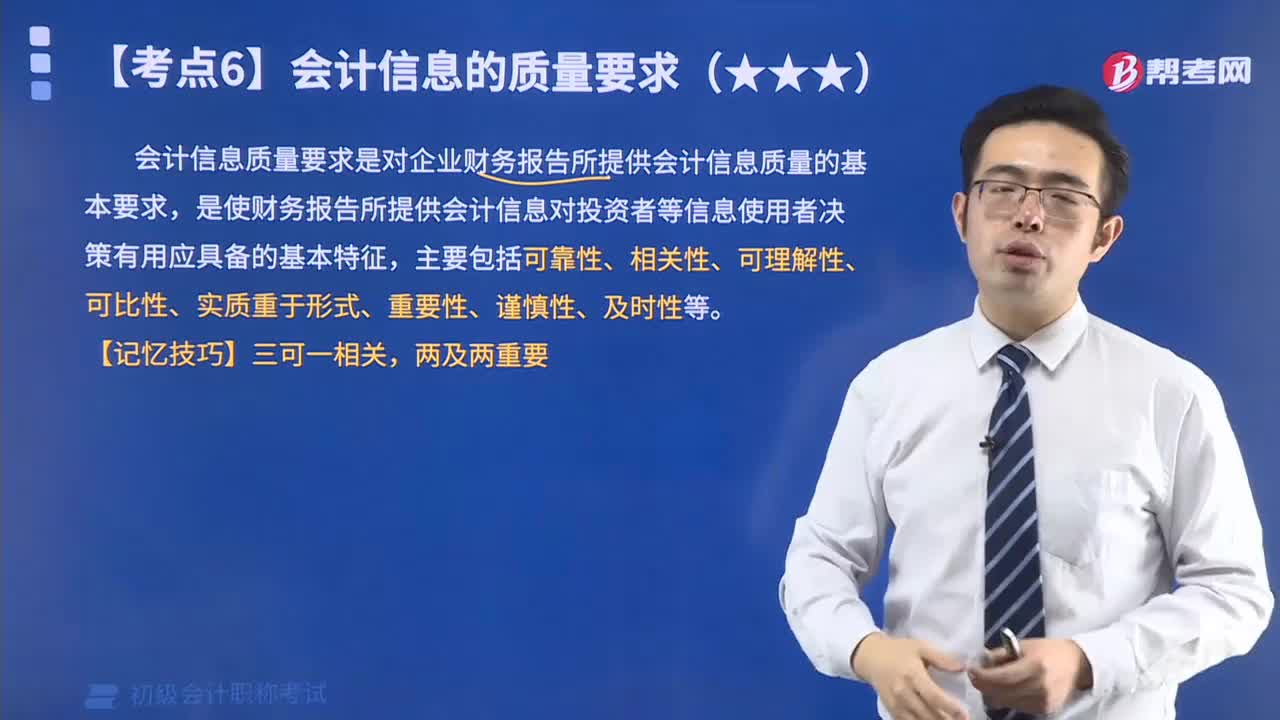

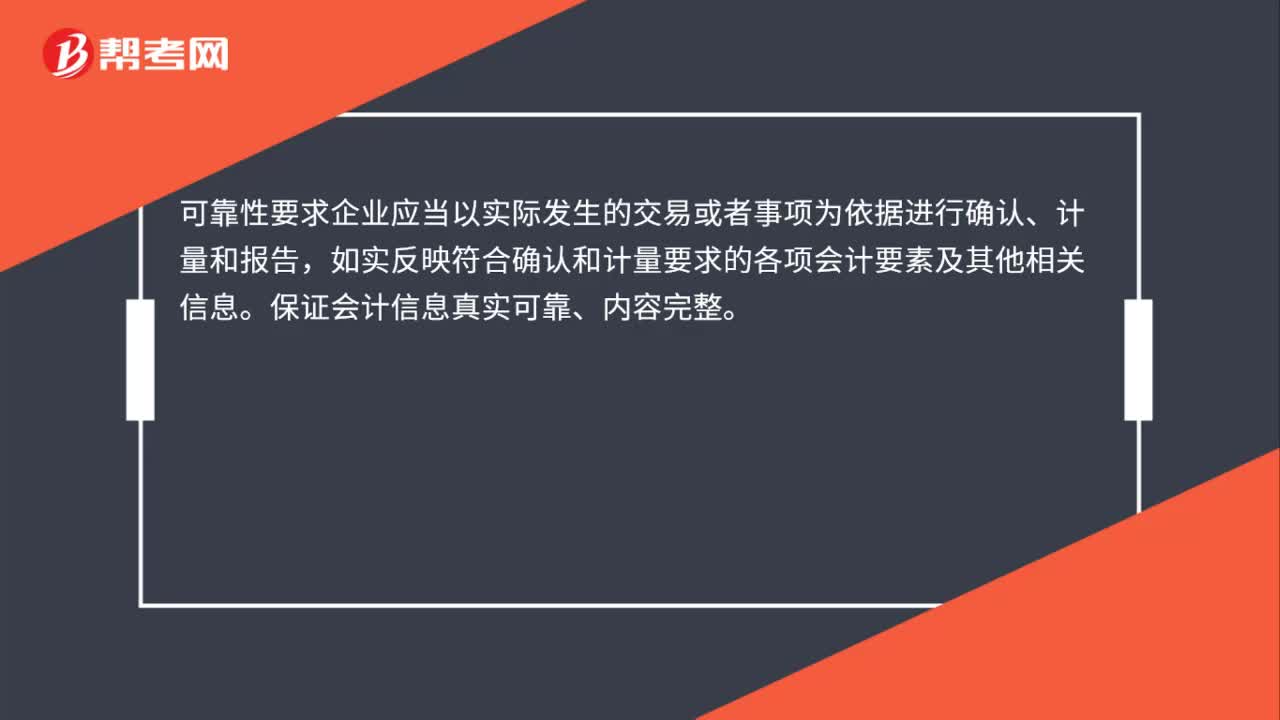

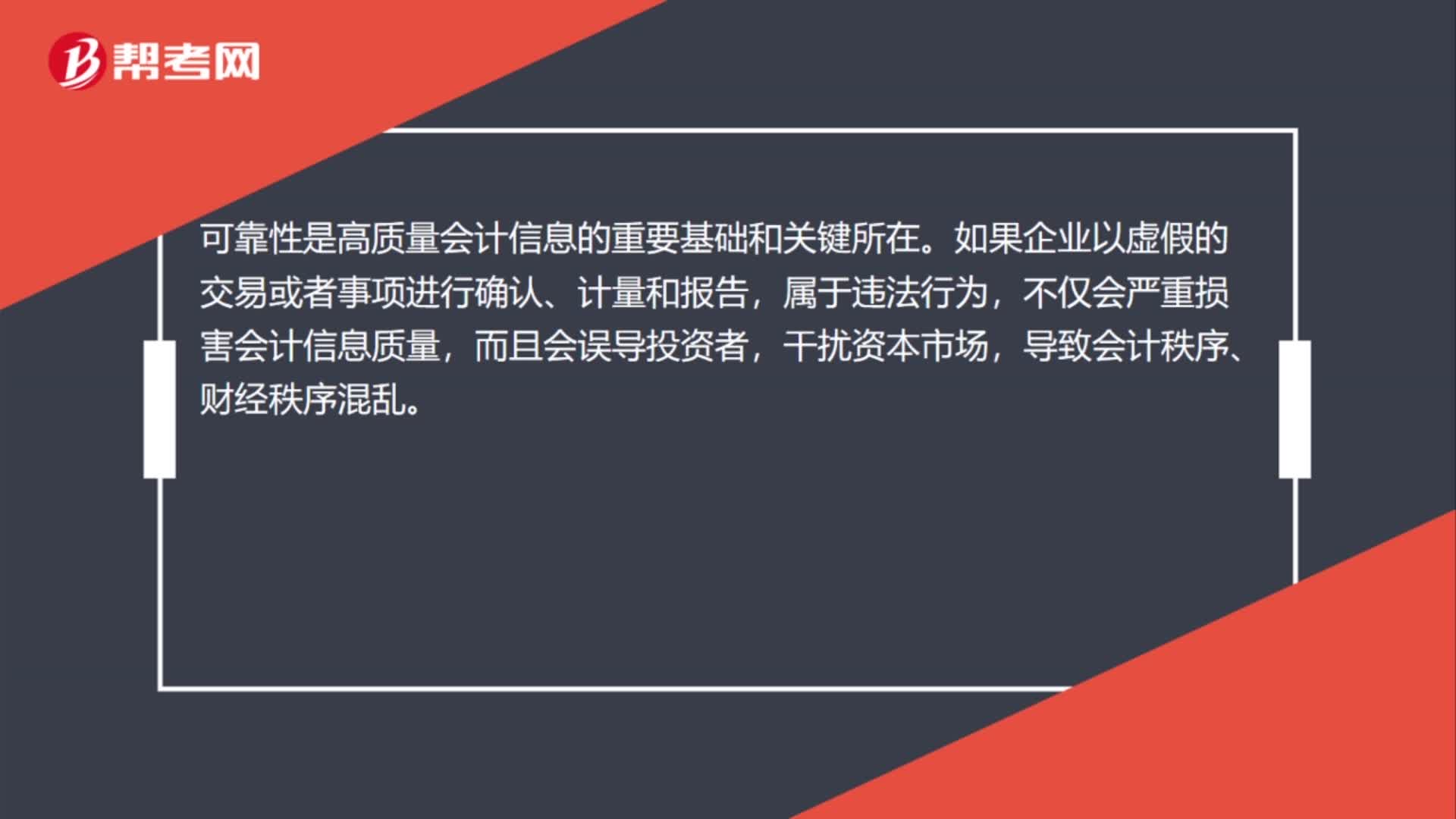

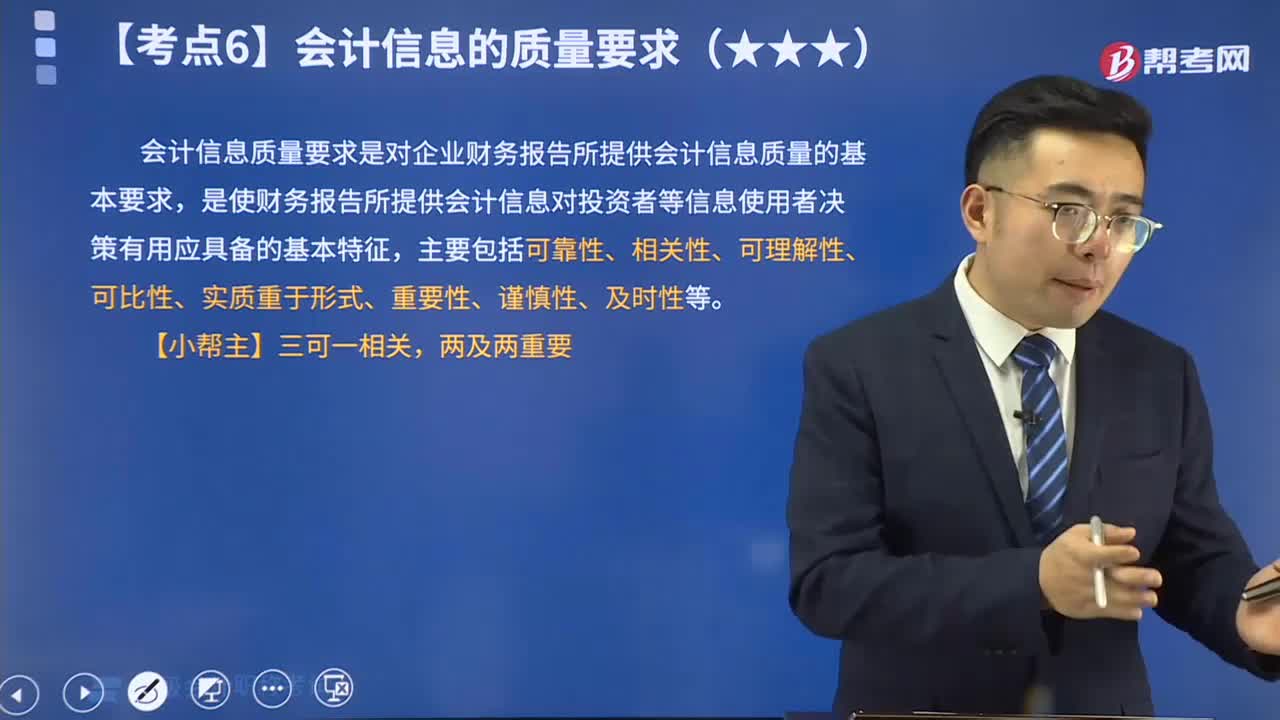

05:49会计信息质量的可靠性要求是什么?:会计信息质量的可靠性要求是什么?会计信息质量的可靠性要求为企业应当以实际发生的交易或者事项为依据进行确认、计量和报告,如实反映符合确认和计量要求的会计要素及其他相关信息,保证会计信息真实可靠、内容完整。会计信息质量要求是对企业财务报告所提供会计信息质量的基本要求,是使财务报告所提供会计信息对投资者等信息使用者决策有用应具备的基本特征。

04:59

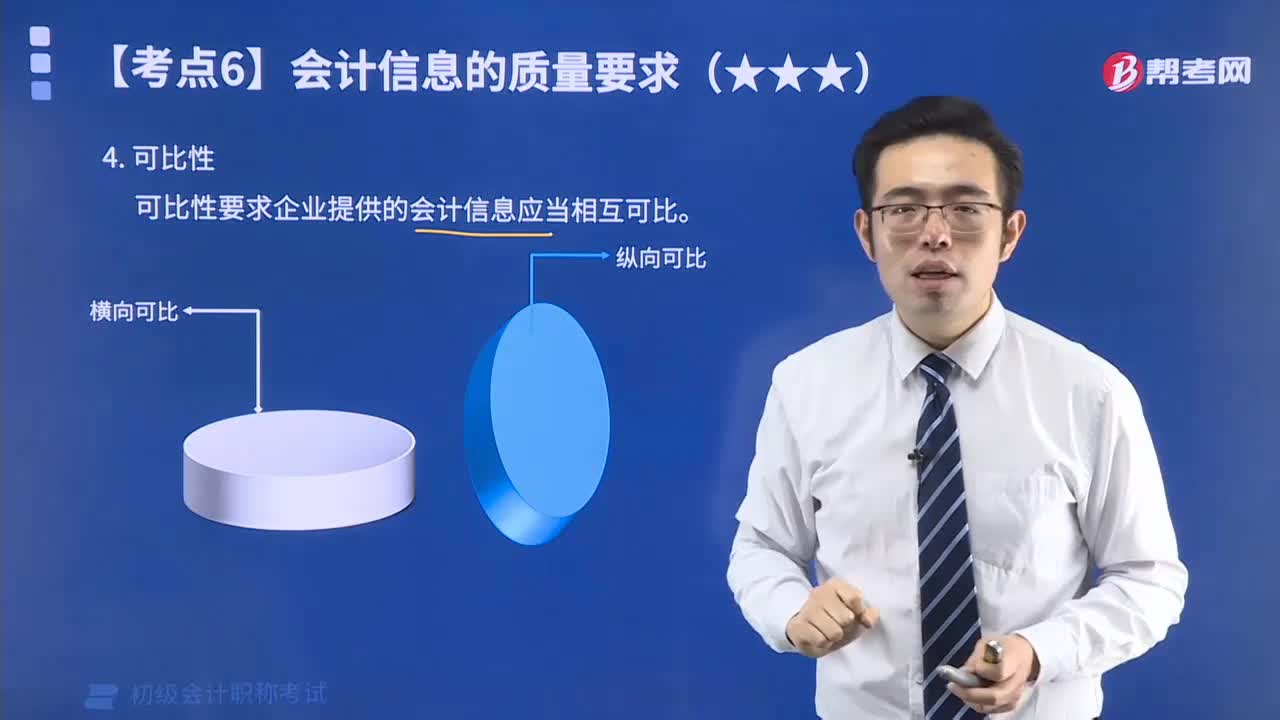

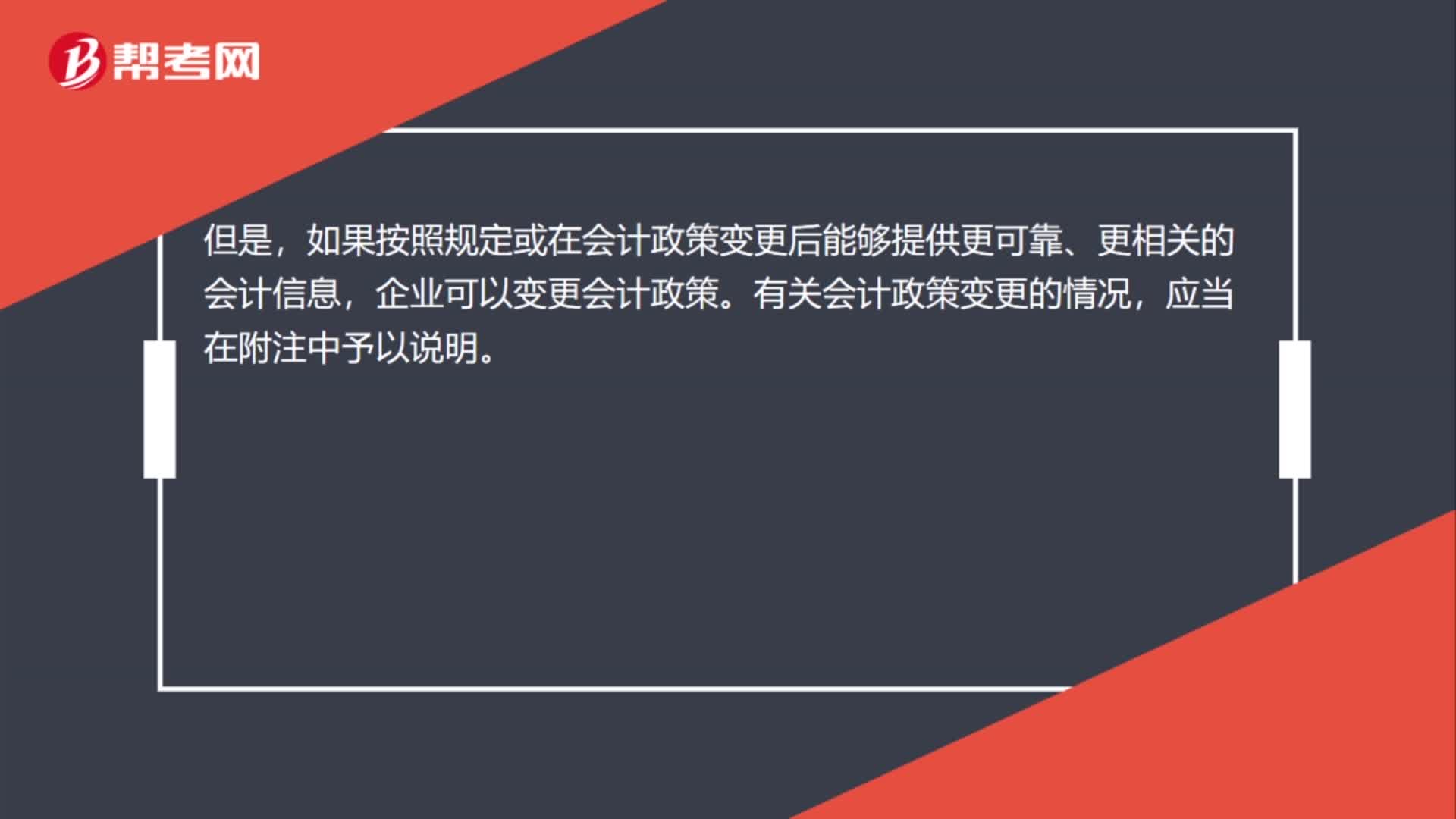

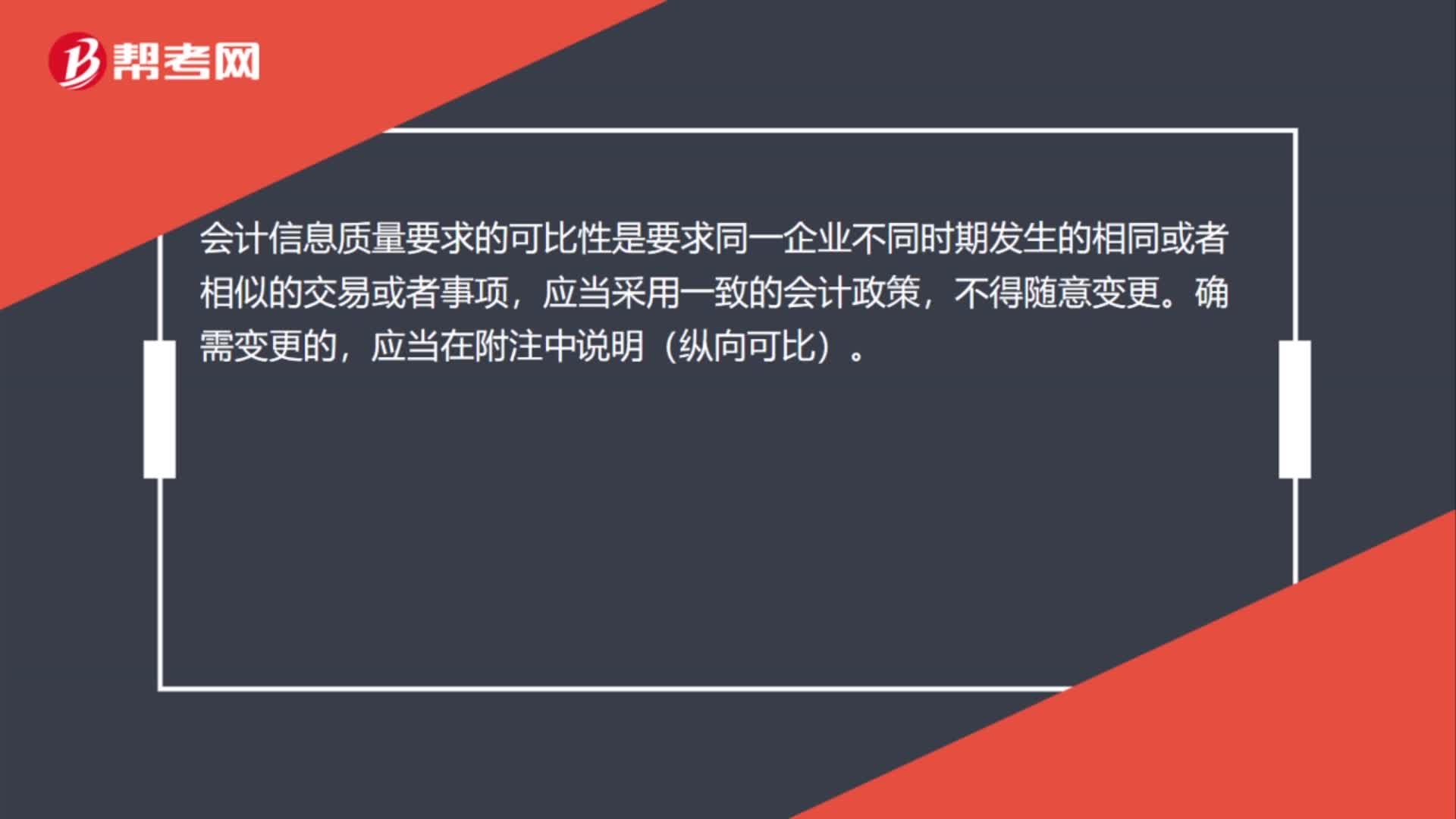

04:59会计信息质量的可比性要求是什么?:可比性要求企业提供的会计信息应当相互可比。可比性原则要求企业的会计核算应当按照国家统一的会计制度的规定进行,使所有企业的会计核算都建立在相互可比的基础上。就应当采用相同的会计处理方法。应当采用一致的会计政策。如果按照规定或者在会计政策变更后能够提供更可靠、更相关的会计信息。不同企业相同会计期间可比,即不同企业同一会计期间发生的相同或者相似的交易或者事项,应当采用规定的会计政策。

01:08

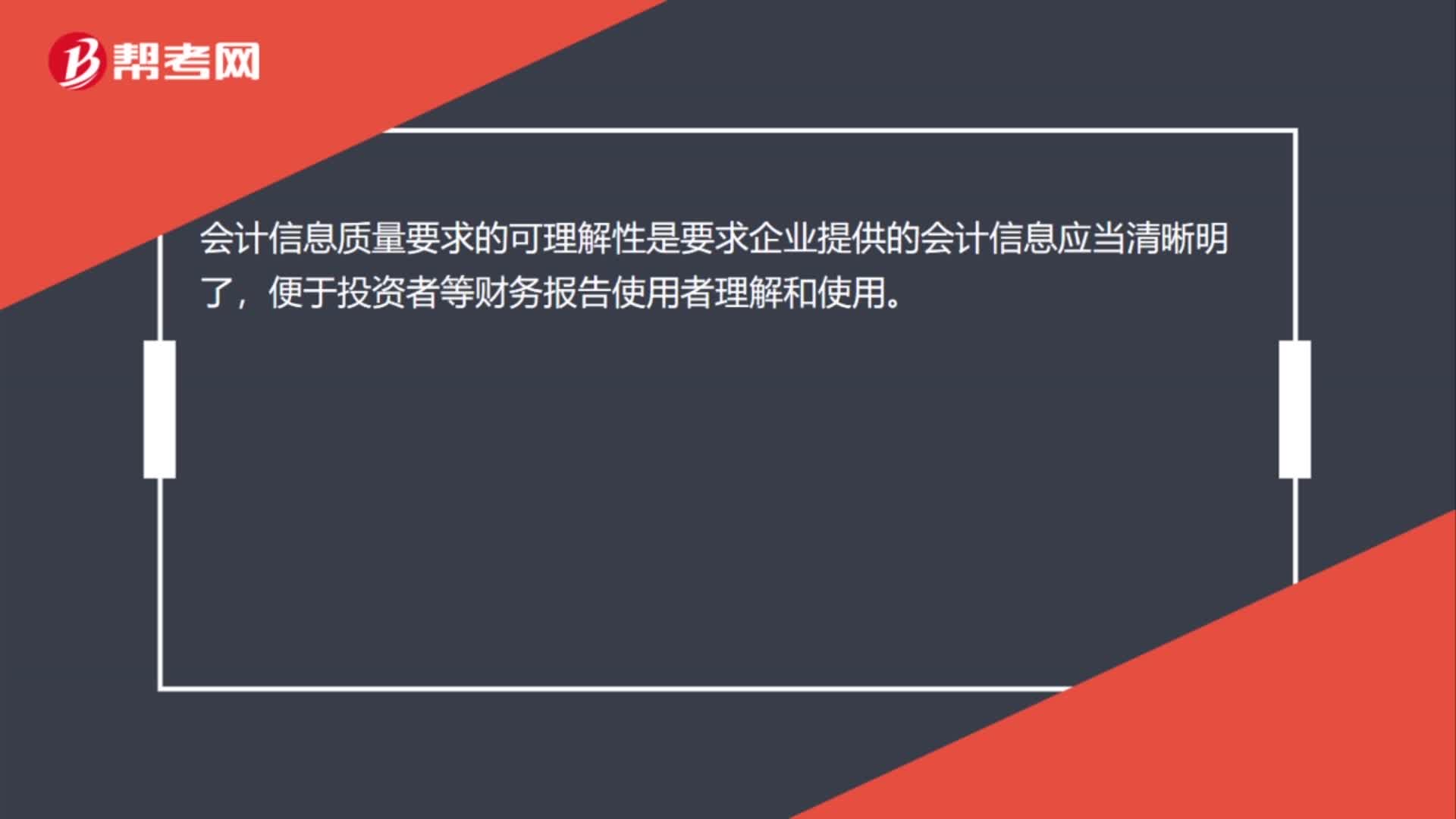

01:08会计信息质量的可理解性有哪些要求?:会计信息质量的可理解性有哪些要求?可理解性的要求为企业提供的会计信息应当清晰明了,根据可理解性原则的要求,会计记录应当清晰,账户对应关系应当明确,文字摘要应当清楚,数字金额应当准确,以便会计信息使用者能准确、完整地把握信息的内容,下面给大家提供一道初级会计考试的例题,【例题•单选题】企业提供的会计信息应当清晰明了,便于财务会计报告使用者理解和使用。这反映的会计信息质量要求是( )。

03:31

03:31会计信息的质量要求包括哪些内容?:要求企业应当以实际发生的交易或者事项为依据进行确认、计量和报告,如实反映符合确认和计量要求的会计要素及其他相关信息。要求企业提供的会计信息应当与投资者等财务报告使用者的经济决策需要相关:3. 会计信息质量要求的内容包括。要求企业提供的会计信息应当清晰明了。要求企业提供的会计信息应当相互可比:要求企业应当按照交易或者事项的经济实质进行会计确认、计量和报告。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日