下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:45

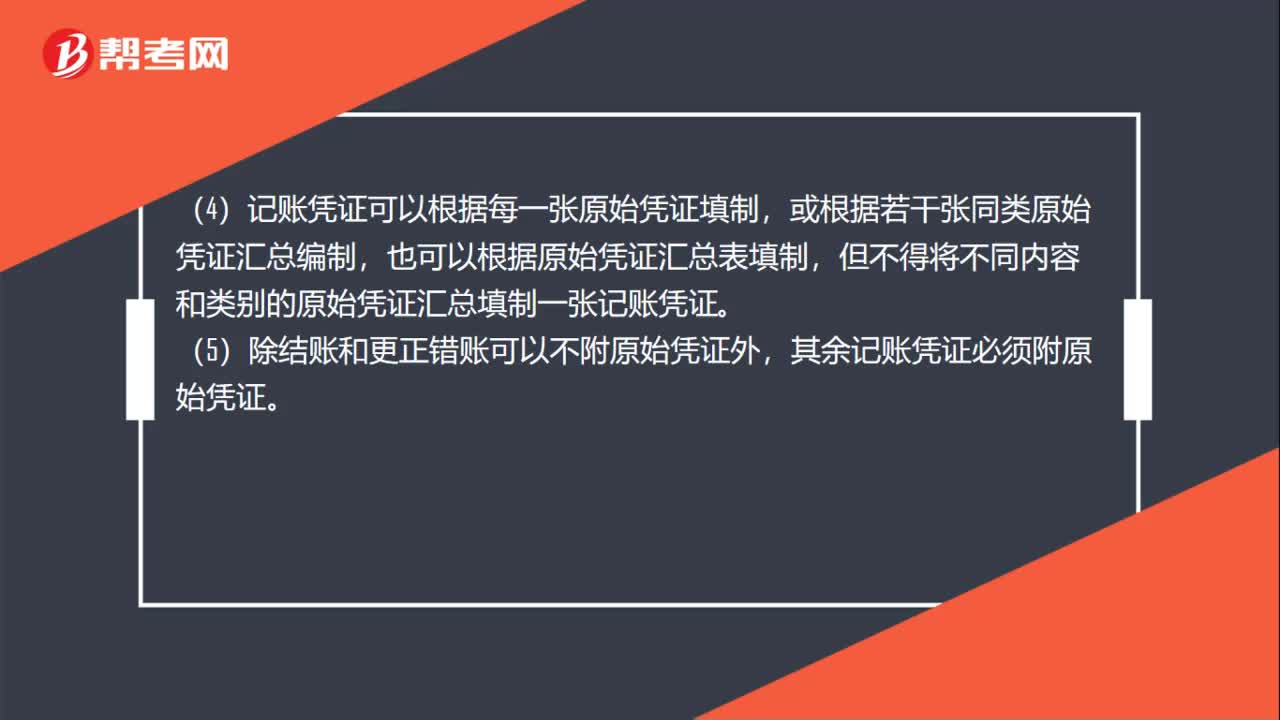

00:45编制记账凭证有什么具体要求?:编制记账凭证有什么具体要求?(1)记账凭证各项内容必须完整。(2)记账凭证应连续编号。(3)书写应清楚,规范。(4)记账凭证可以根据每一张原始凭证填制,或根据若干张同类原始凭证汇总编制,也可以根据原始凭证汇总表填制,但不得将不同内容和类别的原始凭证汇总填制一张记账凭证。(5)除结账和更正错账可以不附原始凭证外,其余记账凭证必须附原始凭证。

00:20

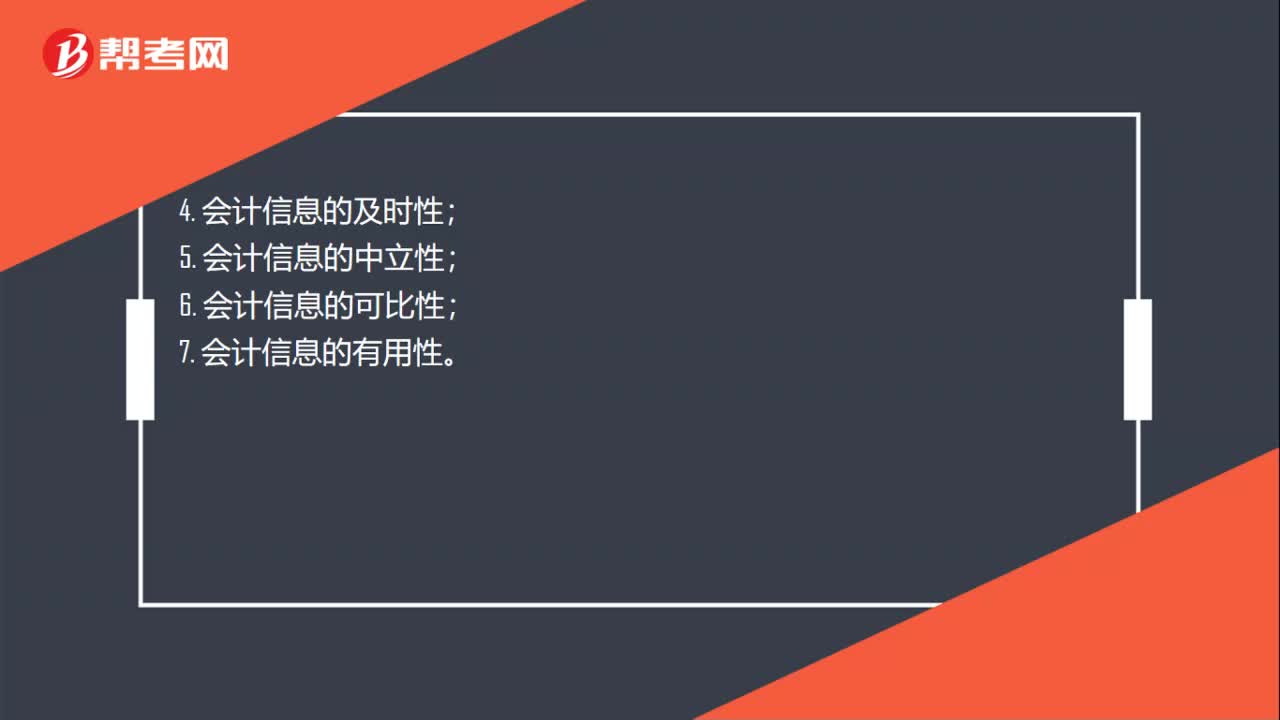

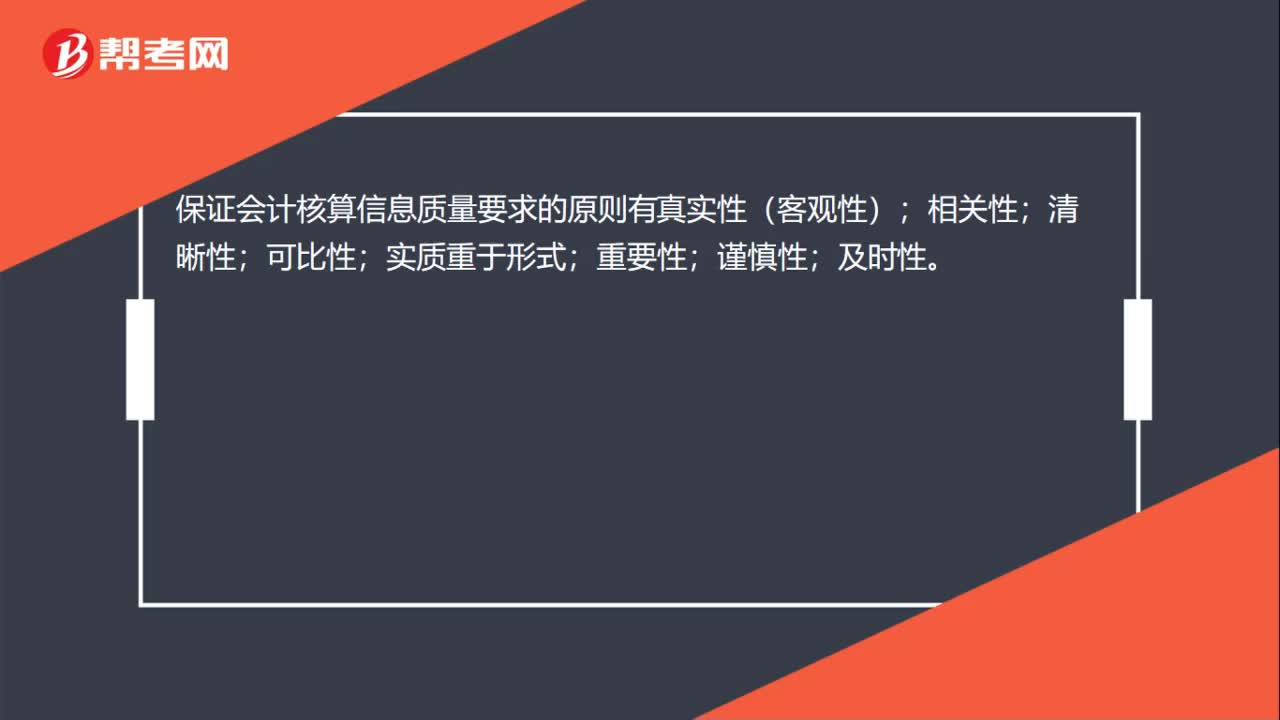

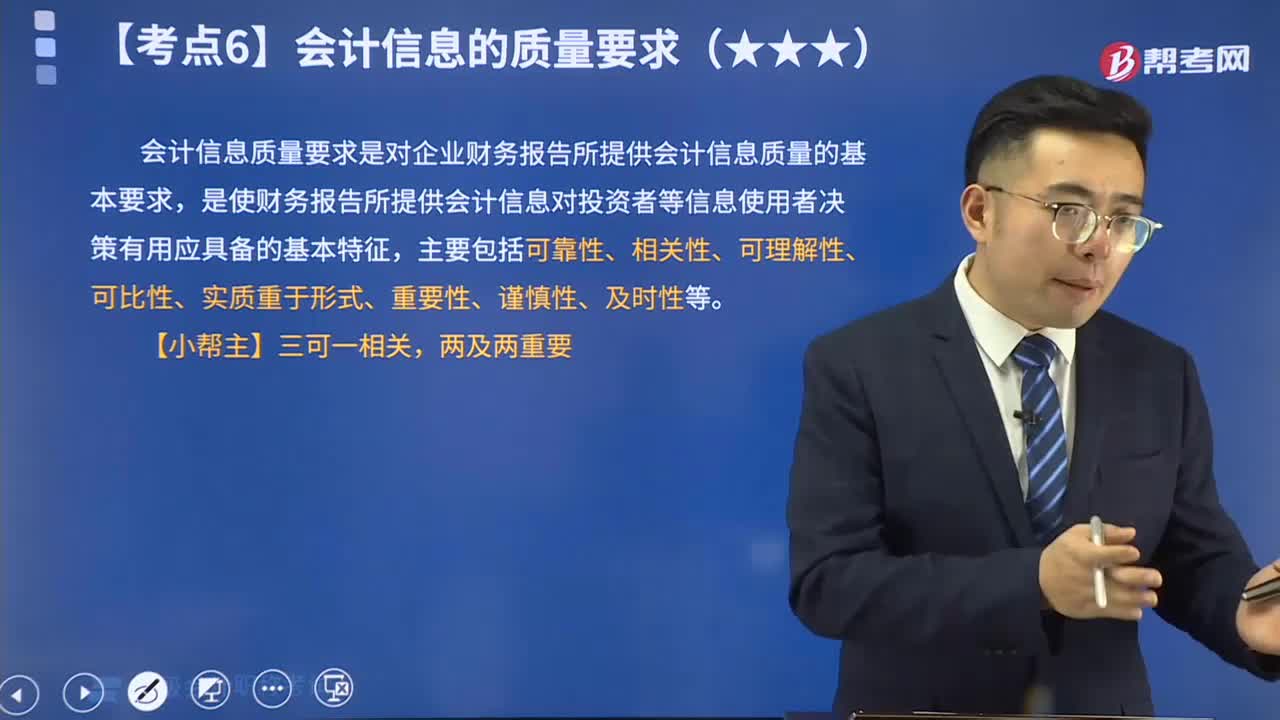

00:20保证会计核算信息质量要求的原则有什么?:保证会计核算信息质量要求的原则有什么?保证会计核算信息质量要求的原则有真实性(客观性);相关性;清晰性;可比性;实质重于形式;重要性;谨慎性;及时性。

00:37

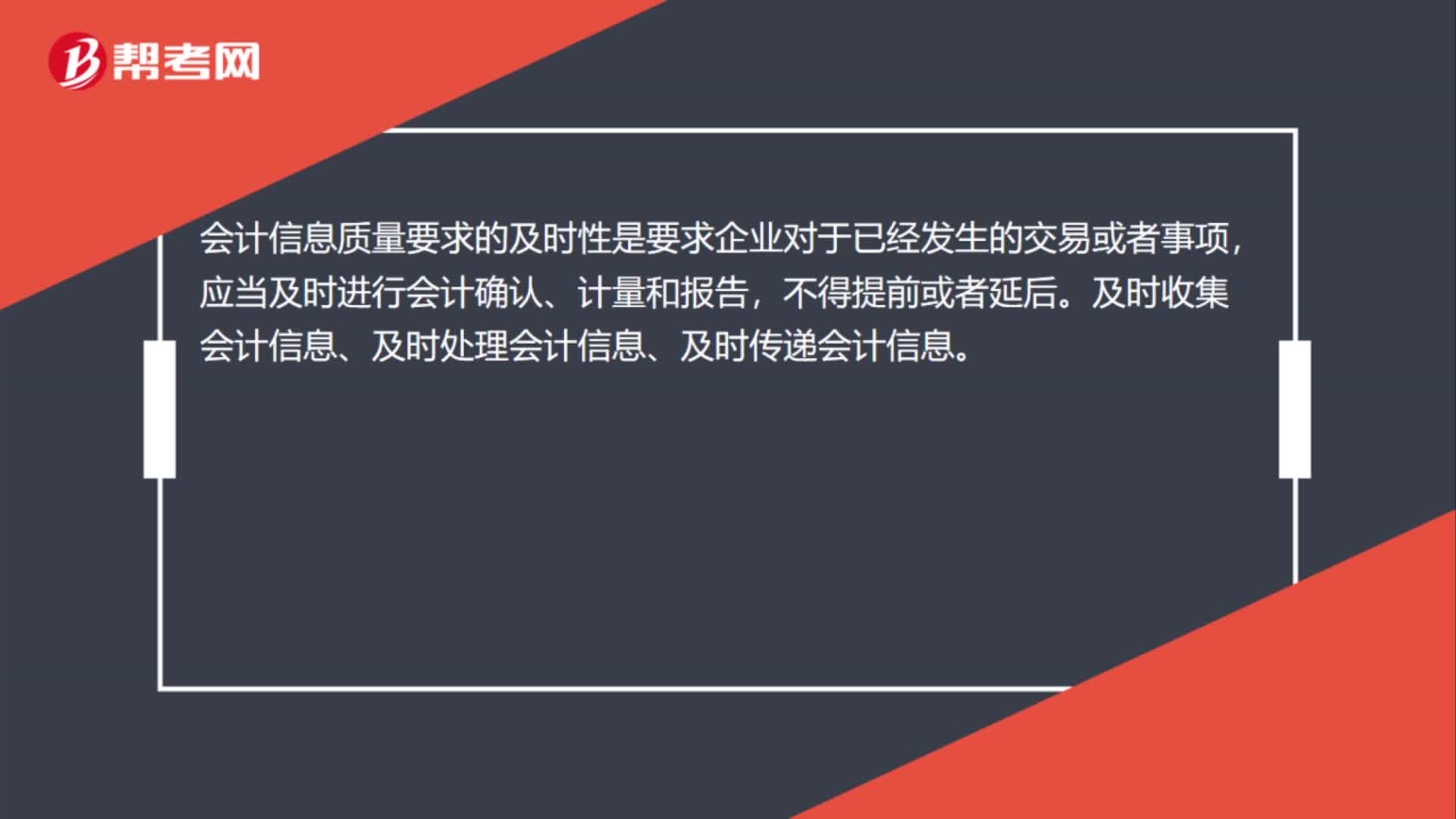

00:37会计信息质量的及时性有哪些要求?:会计信息质量的及时性有哪些要求?及时性要求企业对于已经发生的交易或者事项,会计信息的价值在于帮助会计信息使用者作出经营决策。会计信息具有时效性,即使是客观、可比、相关的会计信息,对于会计信息使用者也没有任何意义,甚至还可能会误导会计信息使用者。下面是针对初级会计考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,【例题•单选题】企业对于已经发生的交易或者事项。

03:00

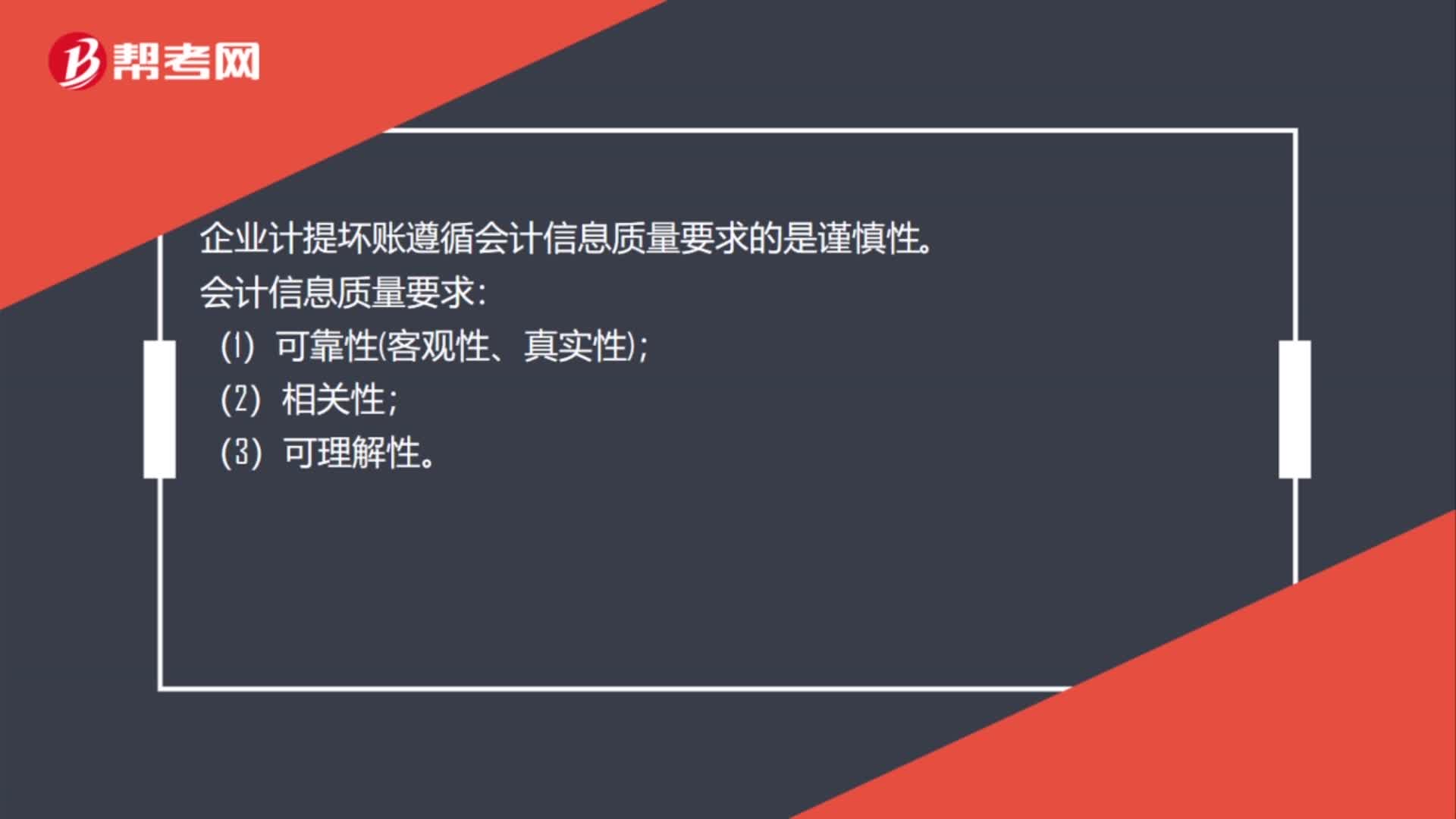

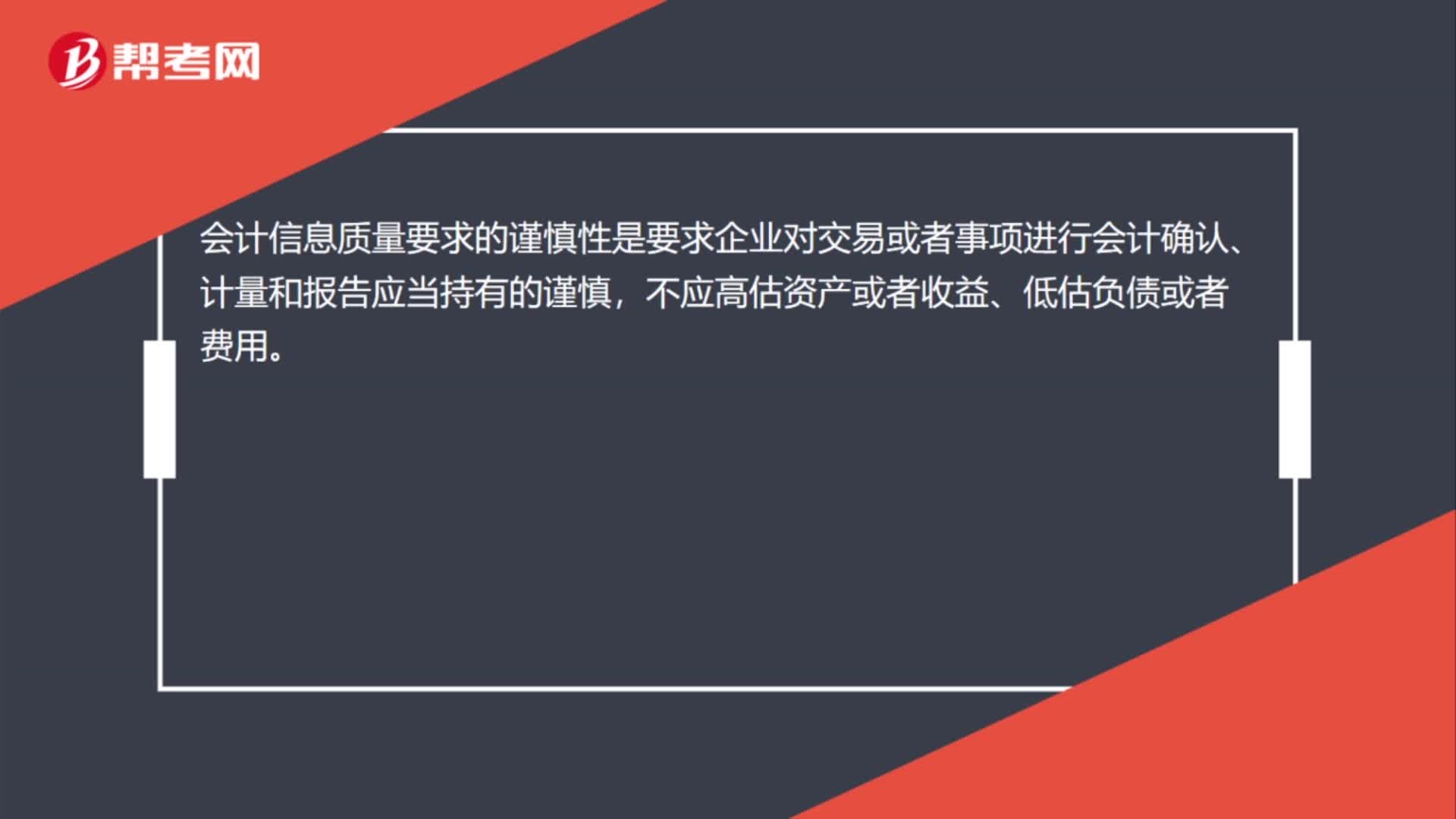

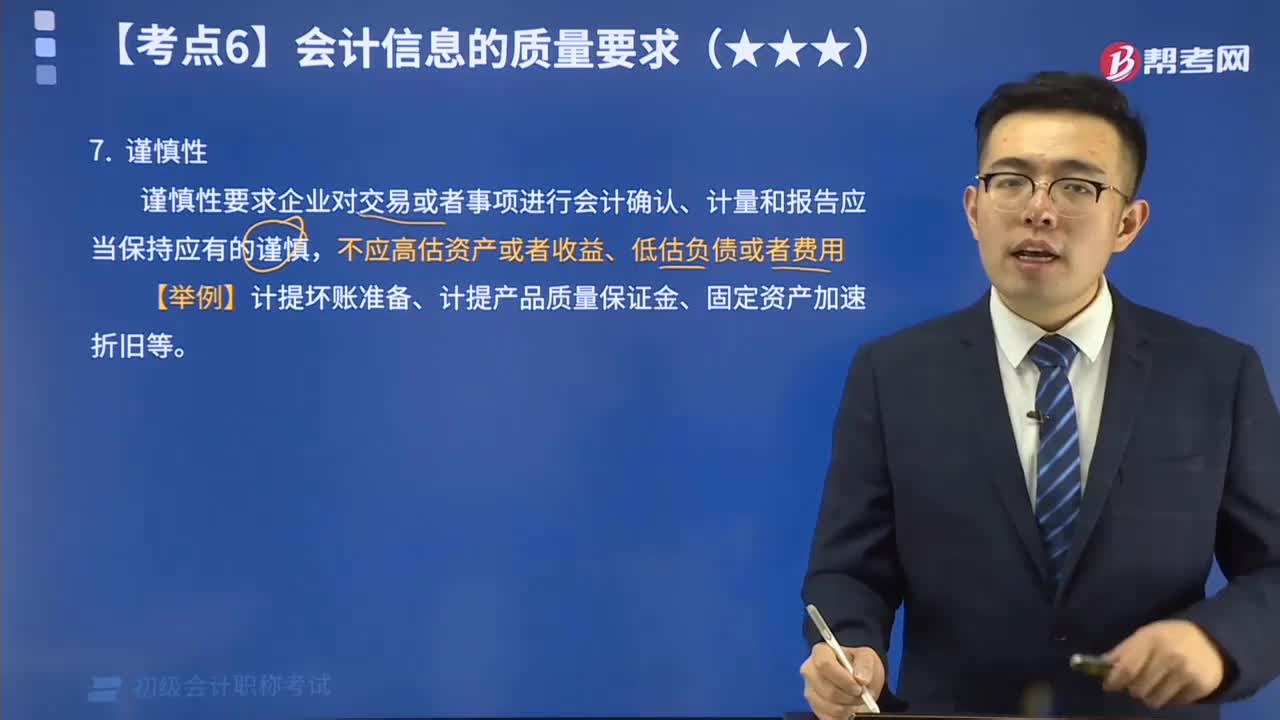

03:00会计信息质量要求的谨慎性是什么?:会计信息质量的谨慎性要求是什么?谨慎性要求企业对交易或者事项进行会计确认、计量和报告应当保持应有的谨慎,在资产计价及损益确定时,则应当选择能使本期净资产和利润较低的方法或金额。谨慎性原则并不意味着企业可以任意设置各种“需要进行相应的会计处理,【举例】计提坏账准备、计提产品质量保证金、固定资产加速折旧等。【例题•单选题】企业对零售商品可能发生的保修义务确认的预计负债体现的是( )。

01:40

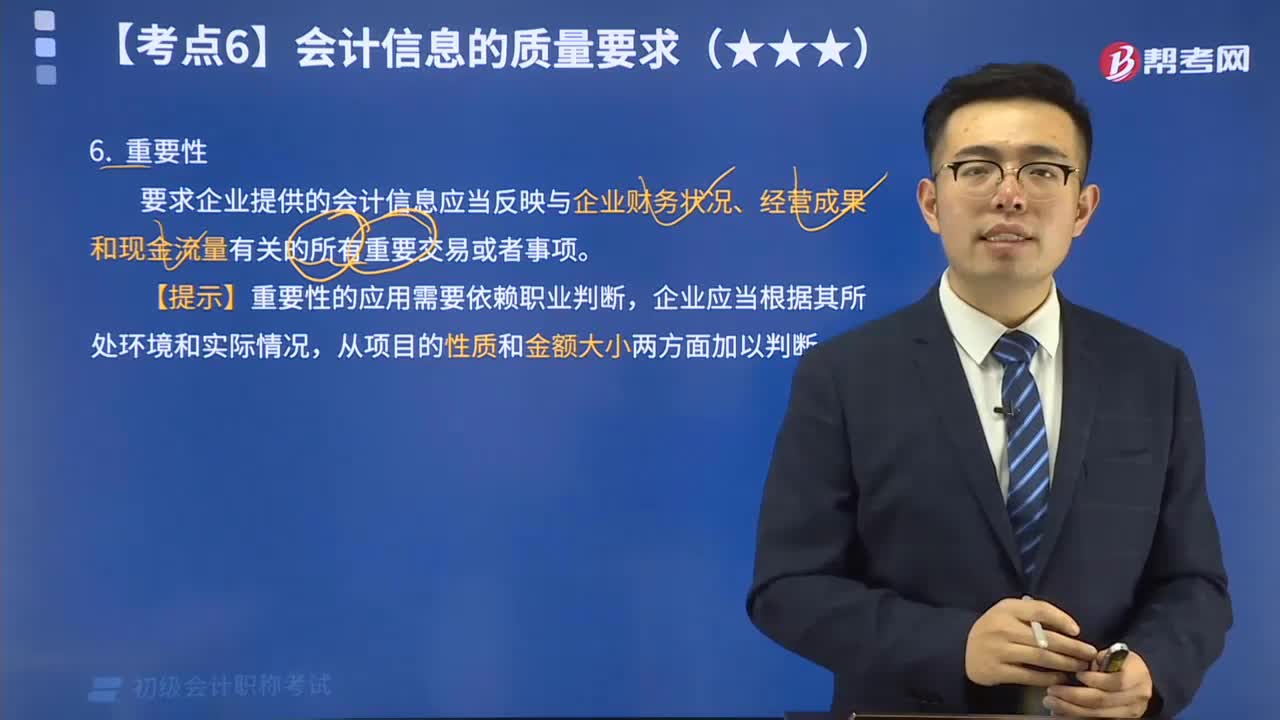

01:40会计信息质量的重要性有哪些要求?:会计信息质量的重要性有哪些要求?会计信息质量的重要性要求企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量有关的所有重要交易或者事项。【提示】重要性的应用需要依赖职业判断,企业应当根据其所处环境和实际情况,从项目的性质和金额大小两方面加以判断。对于不具重要性、不会导致投资者等有关各方决策失误或误解的交易或事项,以节省提供会计信息的成本。希望大家能结合习题掌握知识点。

01:57

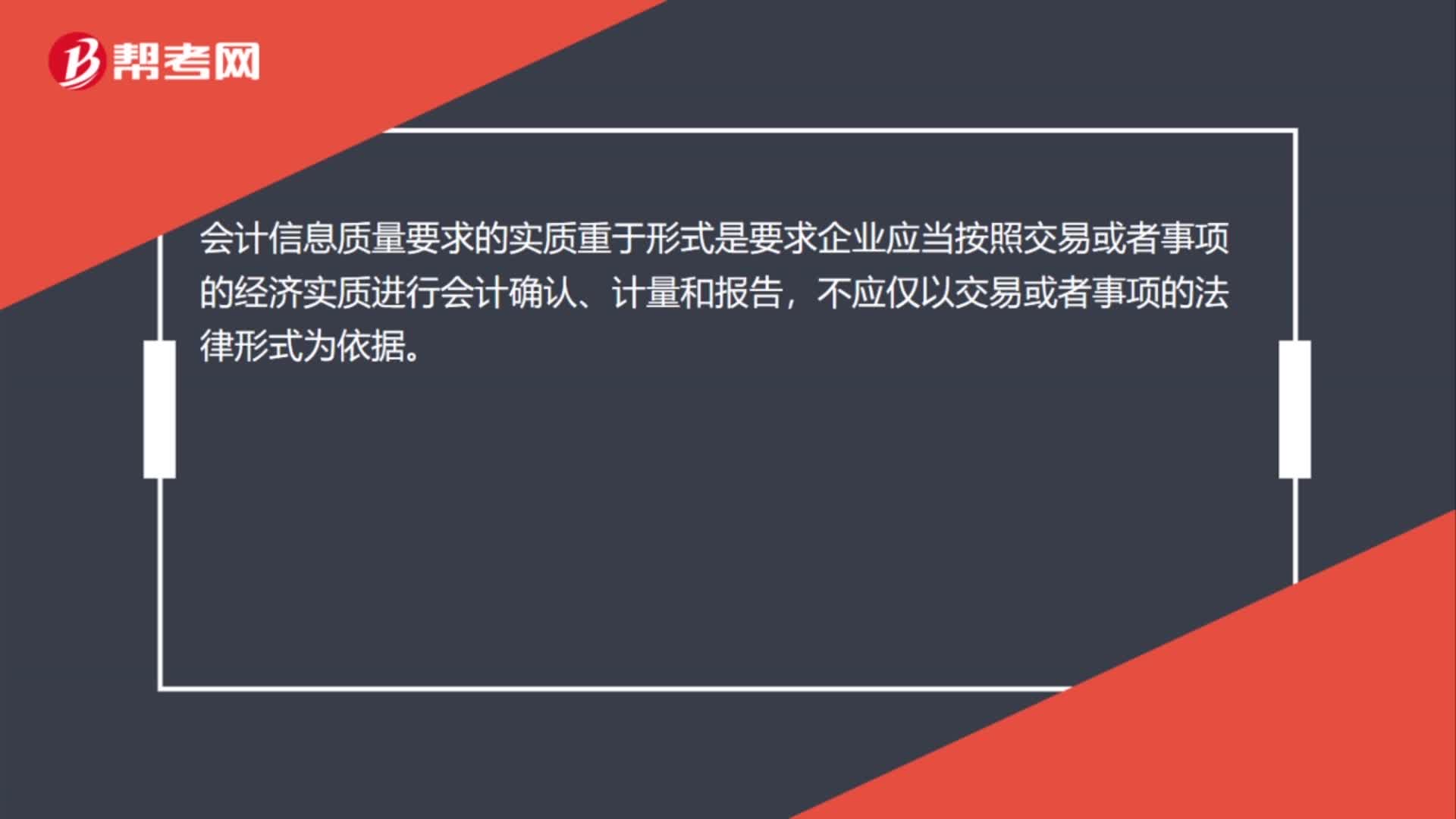

01:57会计信息质量的实质重于形式有什么特征?:会计信息质量的实质重于形式有什么特征?实质重于形式的特征为:要求企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不仅仅以交易或者事项的法律形式为依据。经济业务的实质可能与其法律形式脱节,会计人员应当根据经济业务的实质来选择会计政策,而不能拘泥于其法律形式。【举例】企业租入的资产(短期租赁和低值资产租赁除外)视为企业资产核算。下面是针对初级会计考试的知识点举出的例题。

01:07

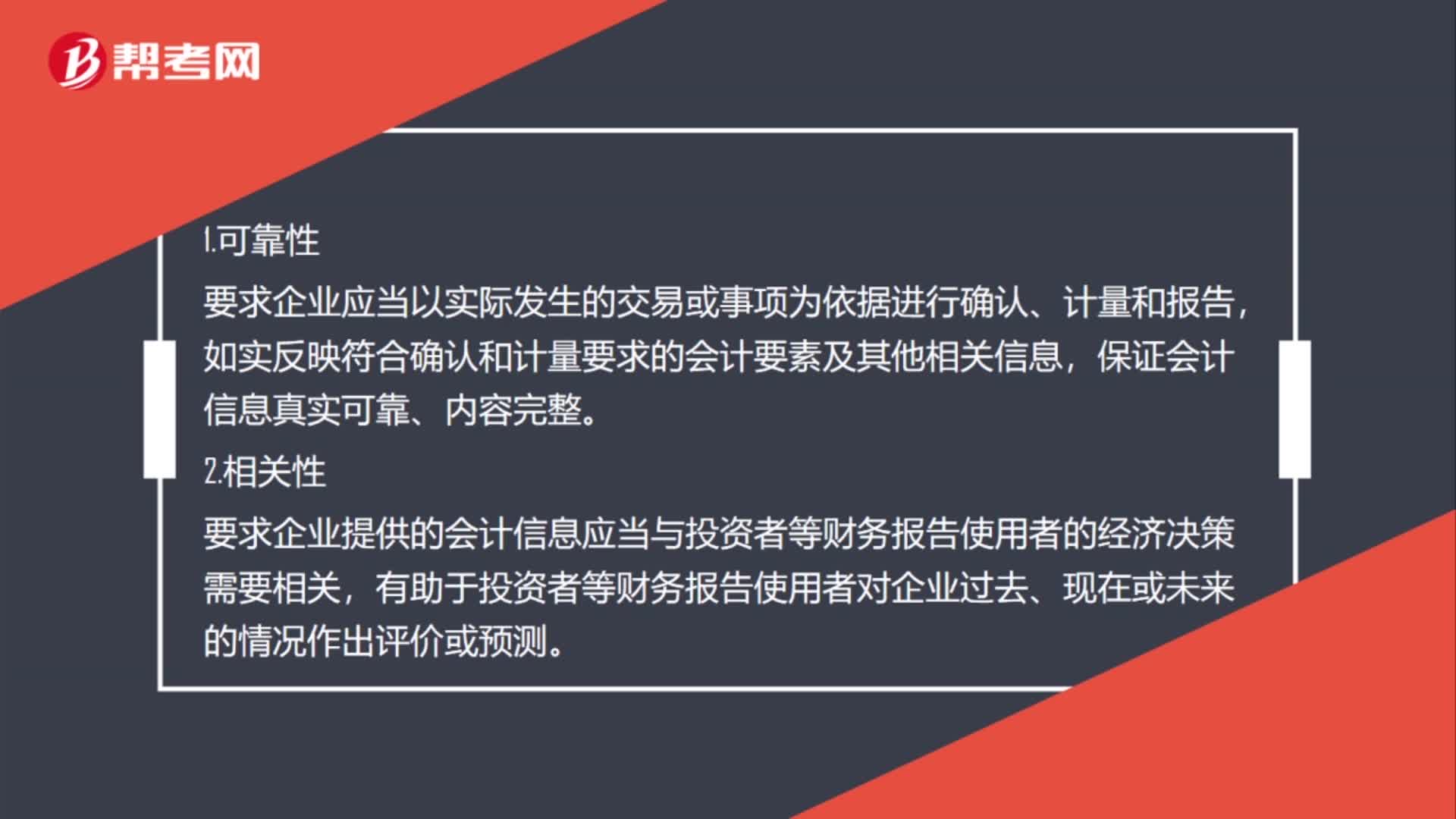

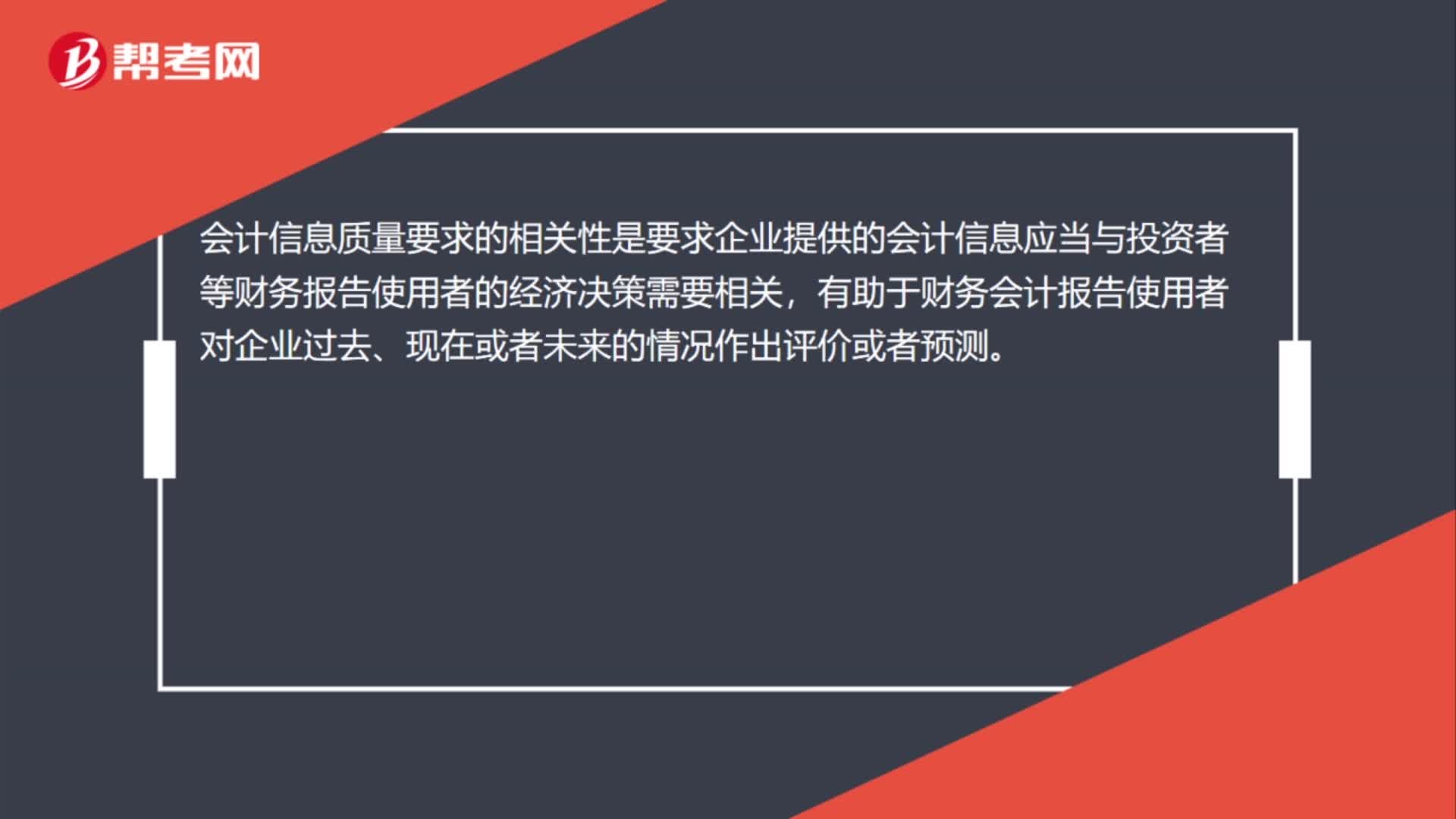

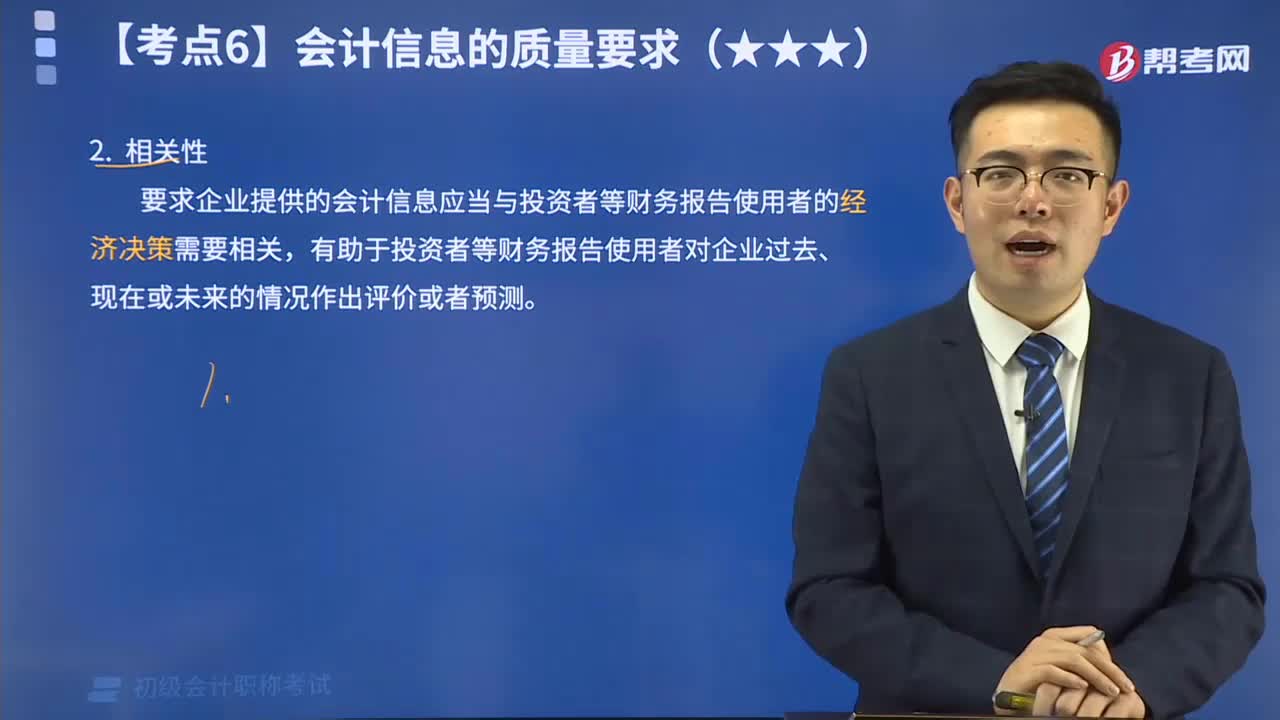

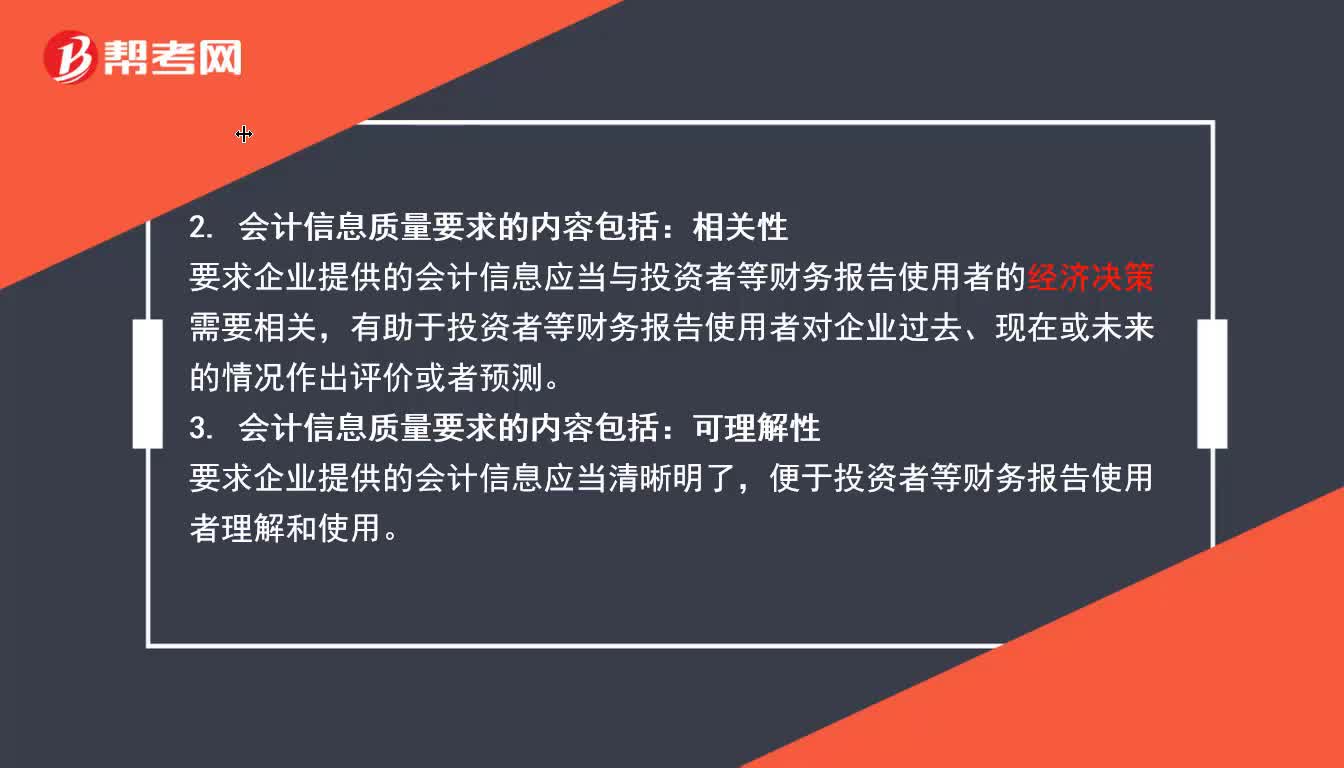

01:07会计信息质量的相关性要求是什么?:会计信息质量的相关性要求是要求企业提供的会计信息应当与投资者等财务报告使用者的经济决策需要相关,相关性的内涵是要求企业提供的会计信息应当与投资者等财务报告使用者的经济决策需要相关,一项信息是否具有相关性取决于预测价值和反馈价值。会计信息质量的相关性要求,需要企业在确认、计量和报告会计信息的过程中,充分考虑使用者的决策模式和信息需要。以满足投资者等财务报告使用者的决策需要。

05:49

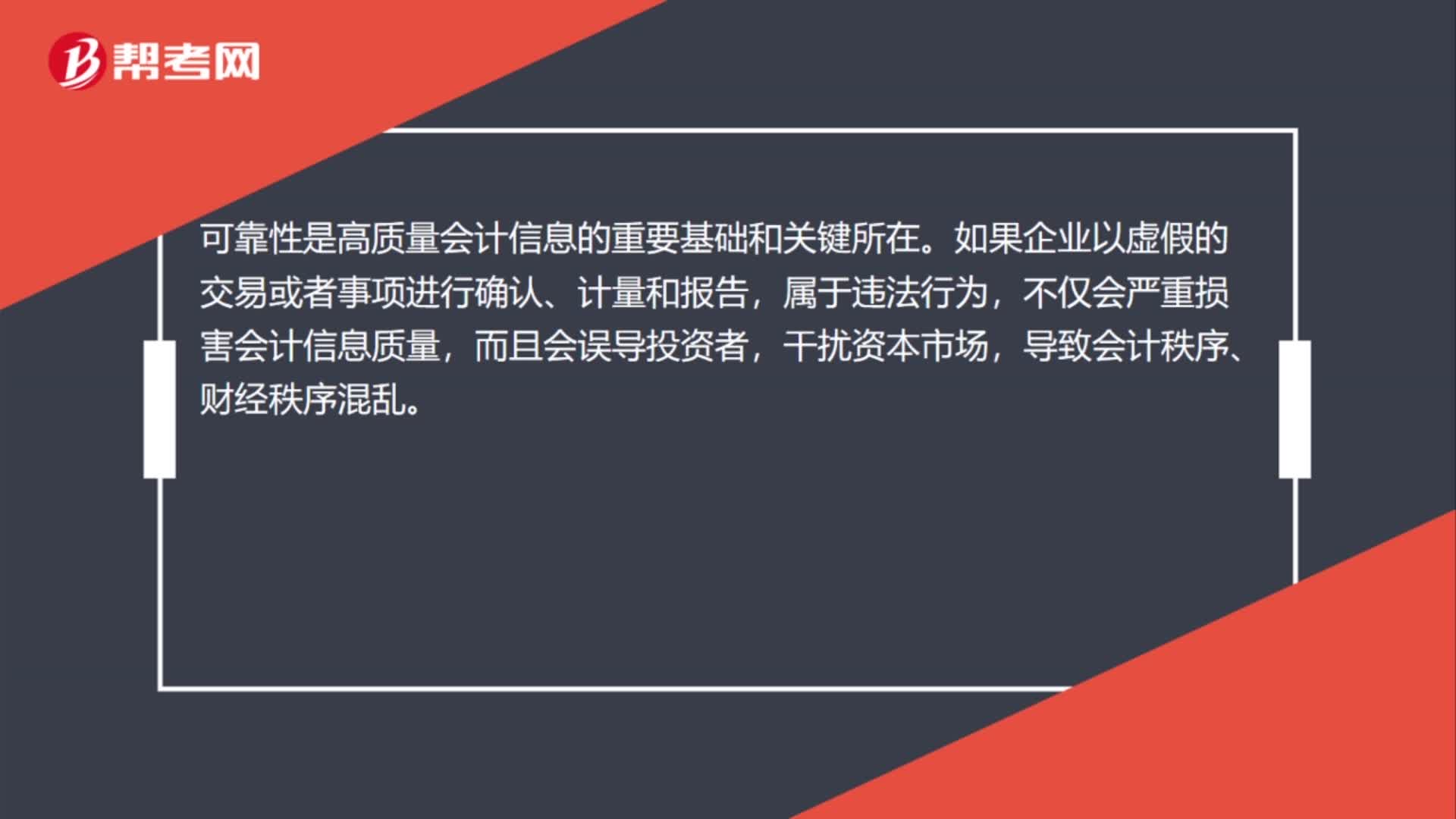

05:49会计信息质量的可靠性要求是什么?:会计信息质量的可靠性要求是什么?会计信息质量的可靠性要求为企业应当以实际发生的交易或者事项为依据进行确认、计量和报告,如实反映符合确认和计量要求的会计要素及其他相关信息,保证会计信息真实可靠、内容完整。会计信息质量要求是对企业财务报告所提供会计信息质量的基本要求,是使财务报告所提供会计信息对投资者等信息使用者决策有用应具备的基本特征。

04:59

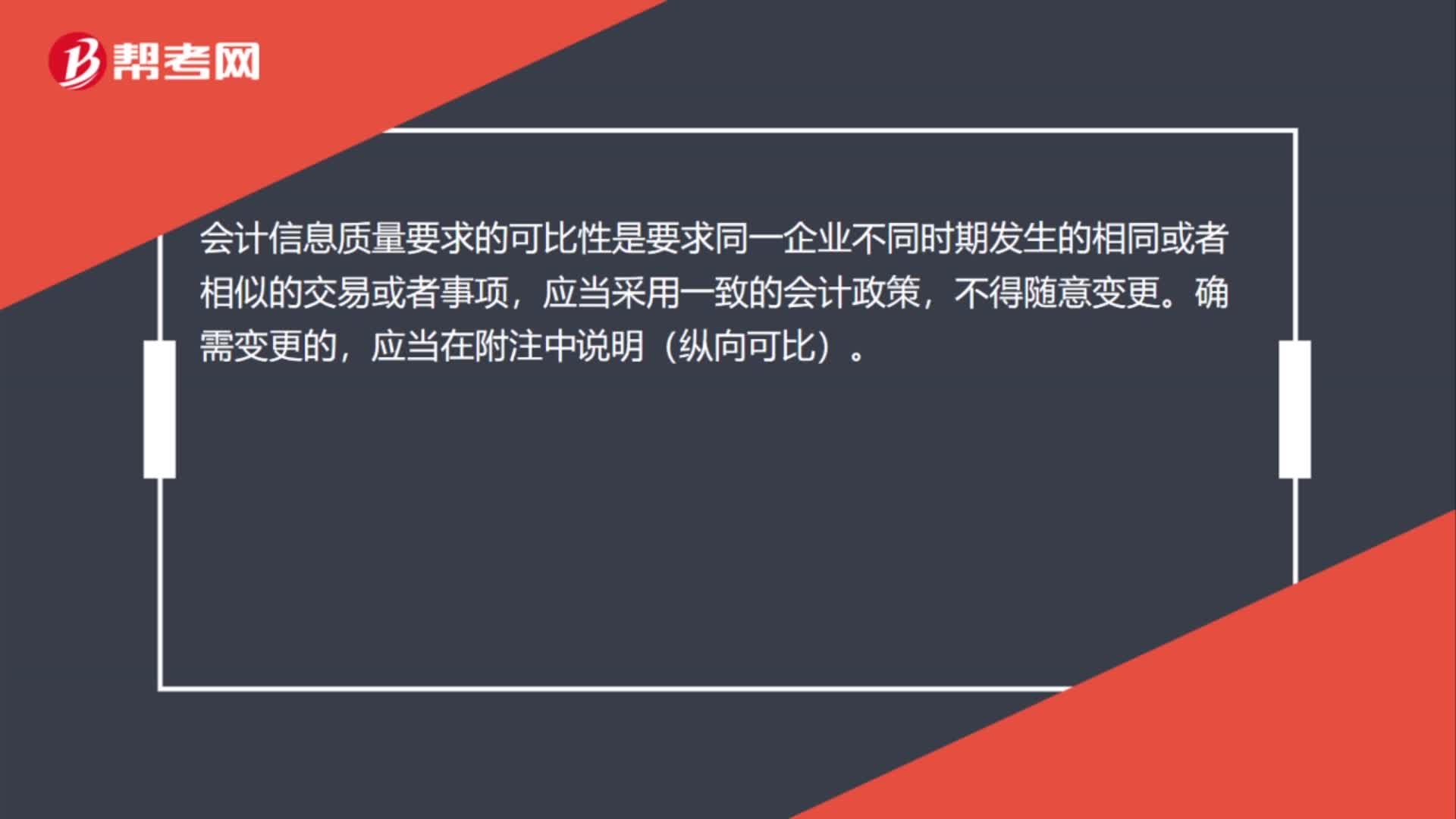

04:59会计信息质量的可比性要求是什么?:可比性要求企业提供的会计信息应当相互可比。可比性原则要求企业的会计核算应当按照国家统一的会计制度的规定进行,使所有企业的会计核算都建立在相互可比的基础上。就应当采用相同的会计处理方法。应当采用一致的会计政策。如果按照规定或者在会计政策变更后能够提供更可靠、更相关的会计信息。不同企业相同会计期间可比,即不同企业同一会计期间发生的相同或者相似的交易或者事项,应当采用规定的会计政策。

01:08

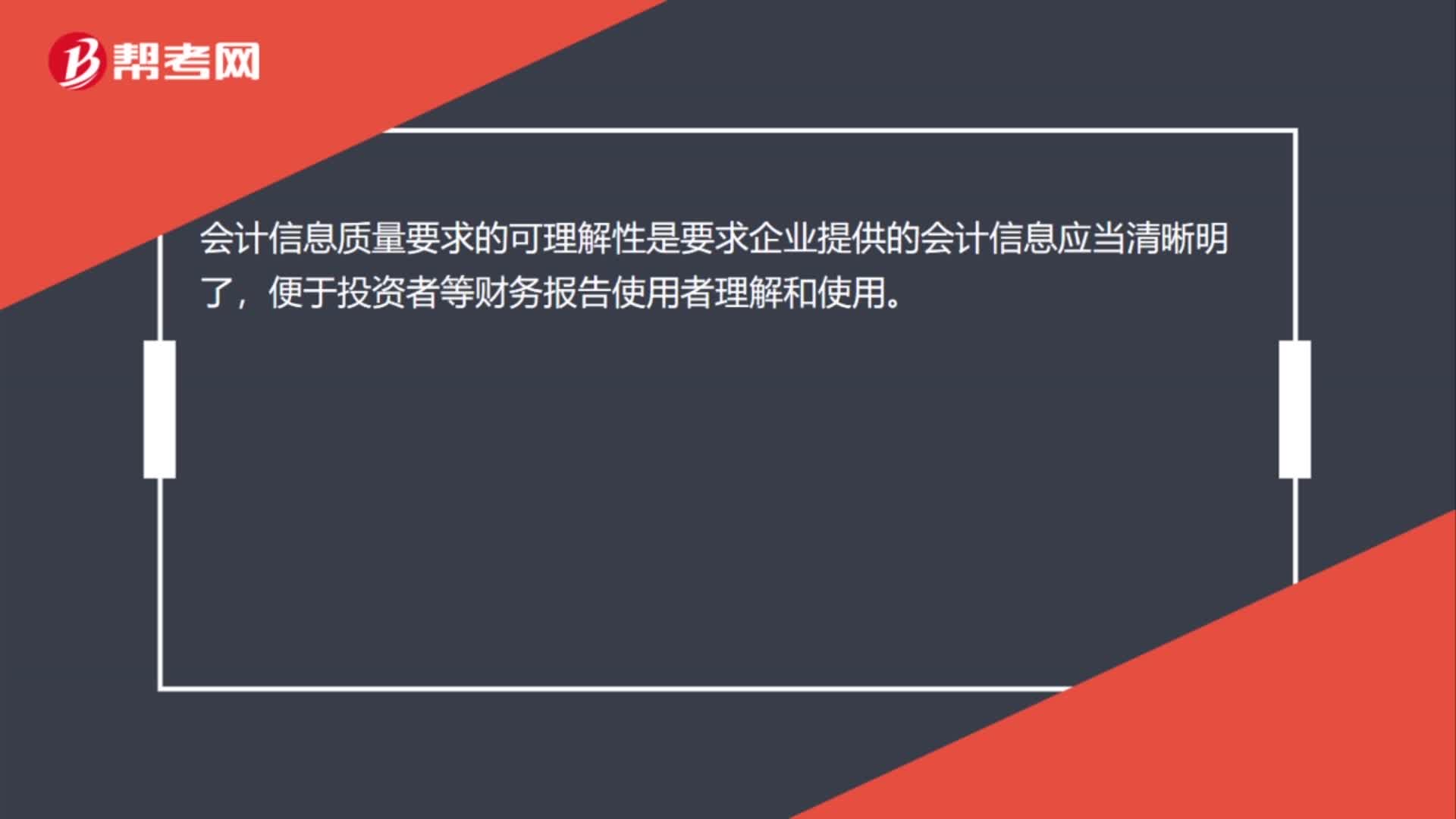

01:08会计信息质量的可理解性有哪些要求?:会计信息质量的可理解性有哪些要求?可理解性的要求为企业提供的会计信息应当清晰明了,根据可理解性原则的要求,会计记录应当清晰,账户对应关系应当明确,文字摘要应当清楚,数字金额应当准确,以便会计信息使用者能准确、完整地把握信息的内容,下面给大家提供一道初级会计考试的例题,【例题•单选题】企业提供的会计信息应当清晰明了,便于财务会计报告使用者理解和使用。这反映的会计信息质量要求是( )。

04:14

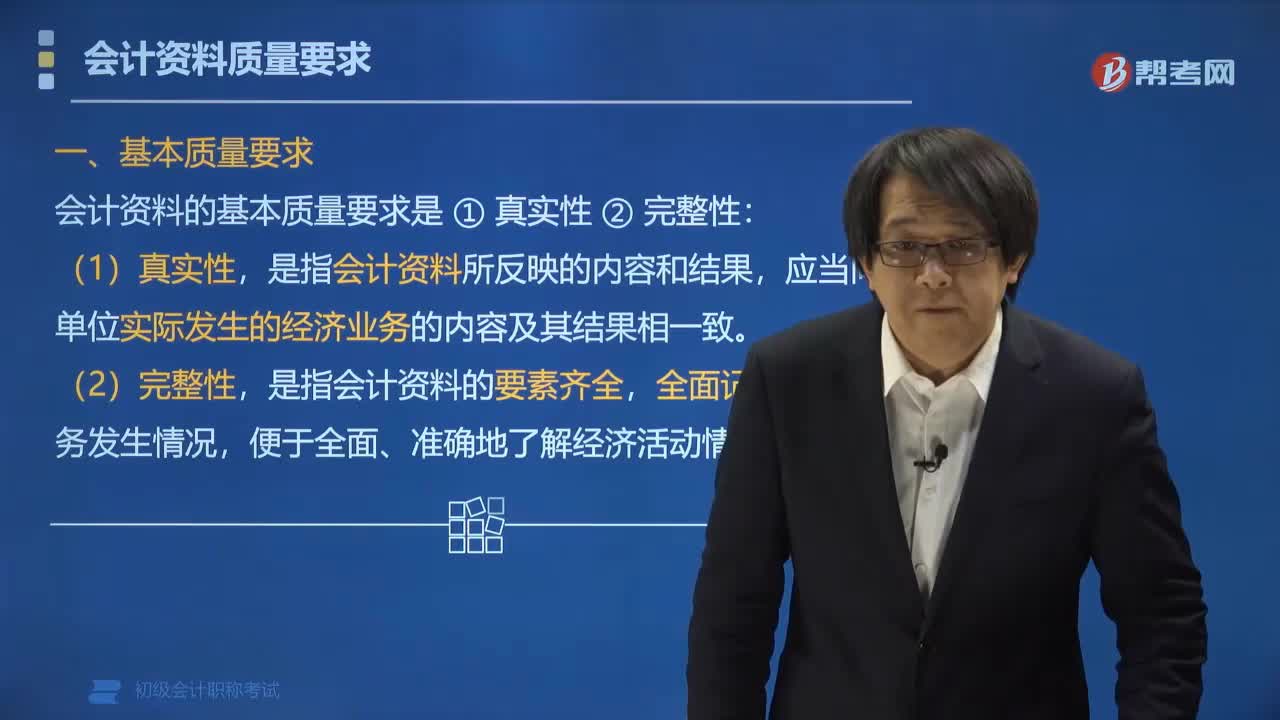

04:14会计资料的质量要求有哪些?:会计资料的质量要求有哪些?会计资料的基本质量要求是真实性和完整性。会计资料的基本质量要求,是指会计资料所反映的内容和结果。应当同单位实际发生的经济业务的内容及其结果相一致,是指会计资料的要素齐全,伪造和变造针对的是会计凭证和会计账簿,是以虚假的经济业务为前提来编制会计凭证和会计账簿,是用涂改、挖补等手段来改变会计凭证和会计账簿的真实内容。【例题•单选题】根据会计法律制度的规定。

03:31

03:31会计信息的质量要求包括哪些内容?:要求企业应当以实际发生的交易或者事项为依据进行确认、计量和报告,如实反映符合确认和计量要求的会计要素及其他相关信息。要求企业提供的会计信息应当与投资者等财务报告使用者的经济决策需要相关:3. 会计信息质量要求的内容包括。要求企业提供的会计信息应当清晰明了。要求企业提供的会计信息应当相互可比:要求企业应当按照交易或者事项的经济实质进行会计确认、计量和报告。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日