下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:22

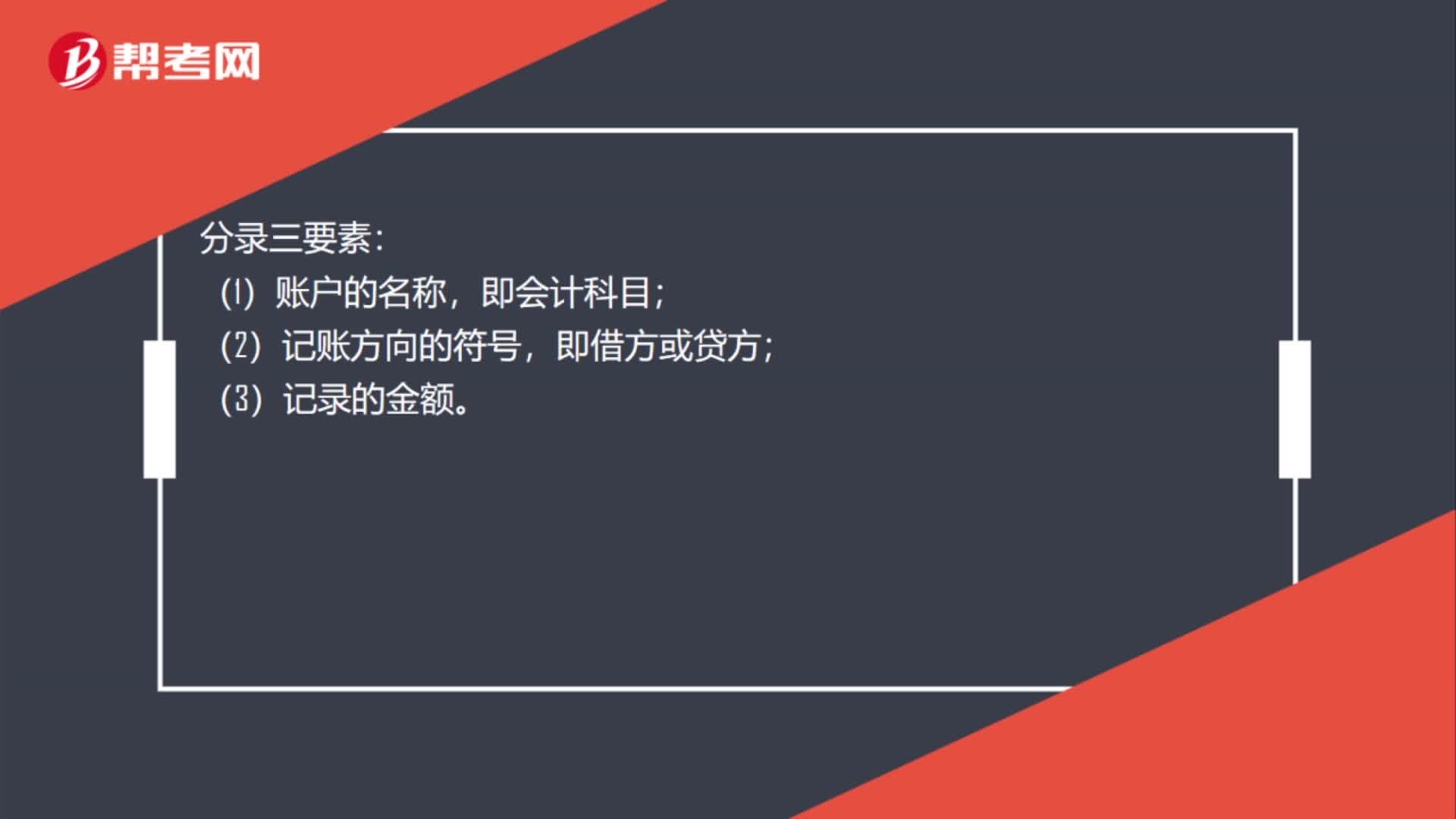

00:22会计分录三要素是什么?:会计分录三要素是什么?分录三要素:(1)账户的名称,即会计科目;(2)记账方向的符号,即借方或贷方;(3)记录的金额。

10:23

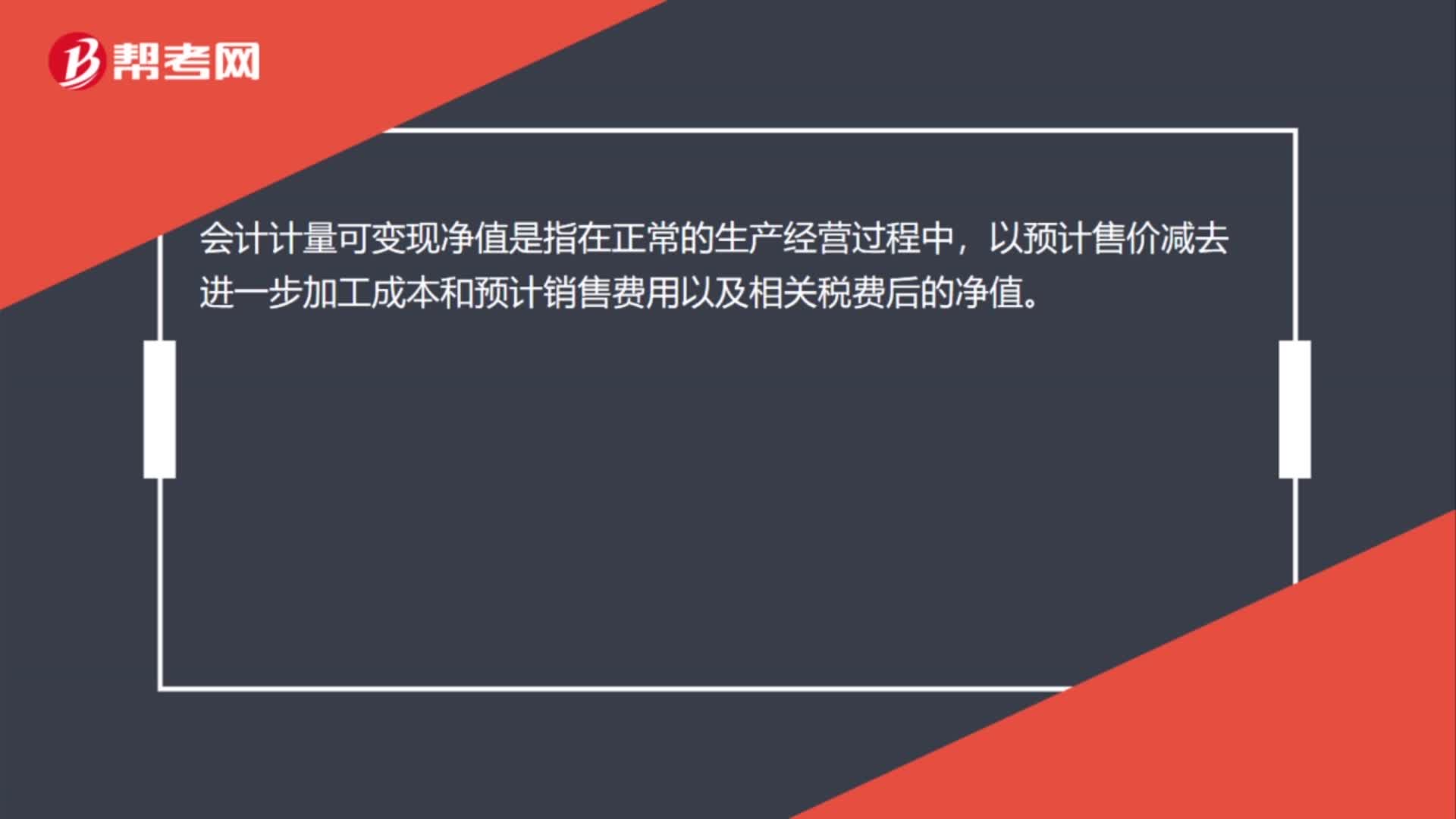

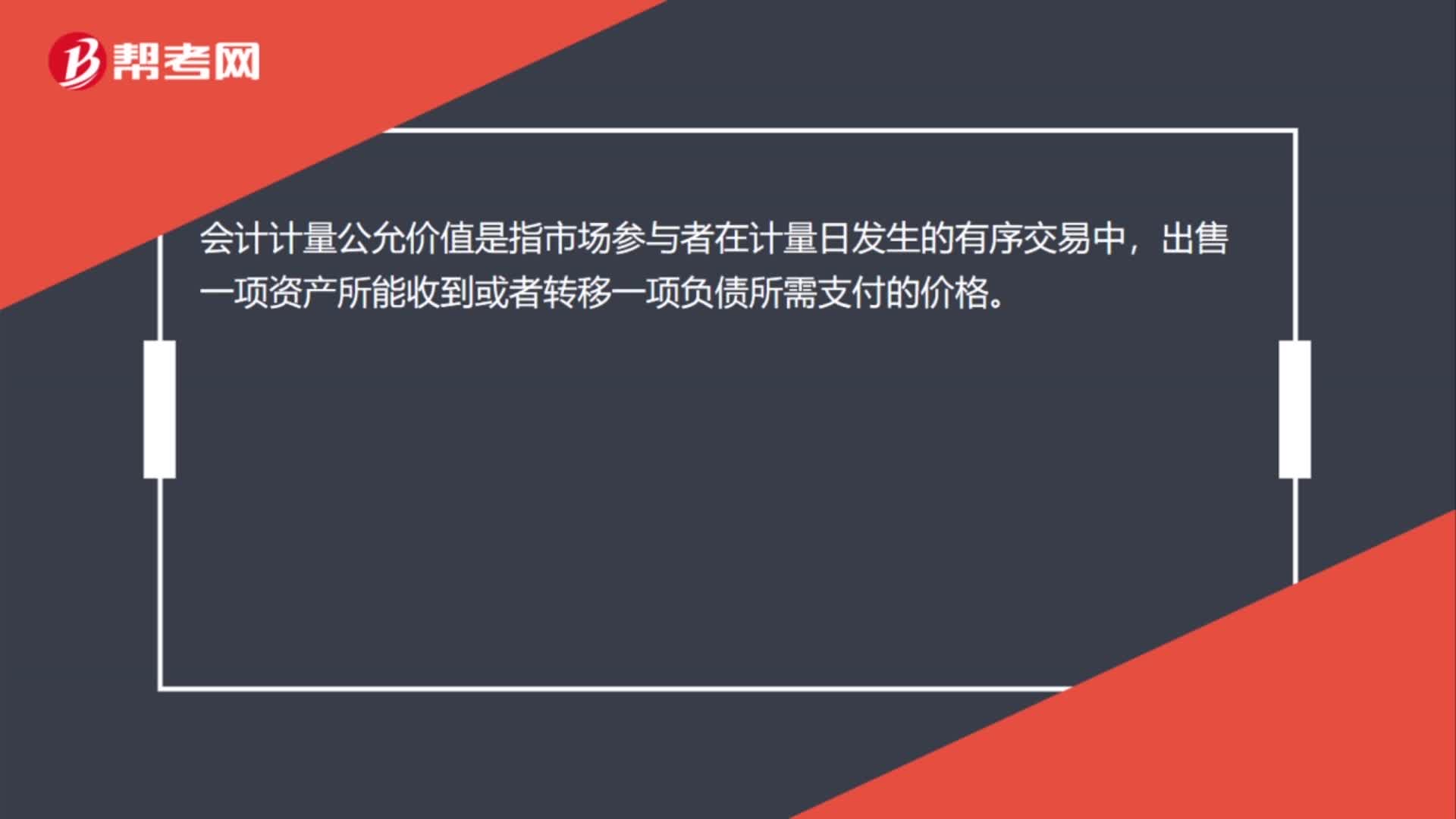

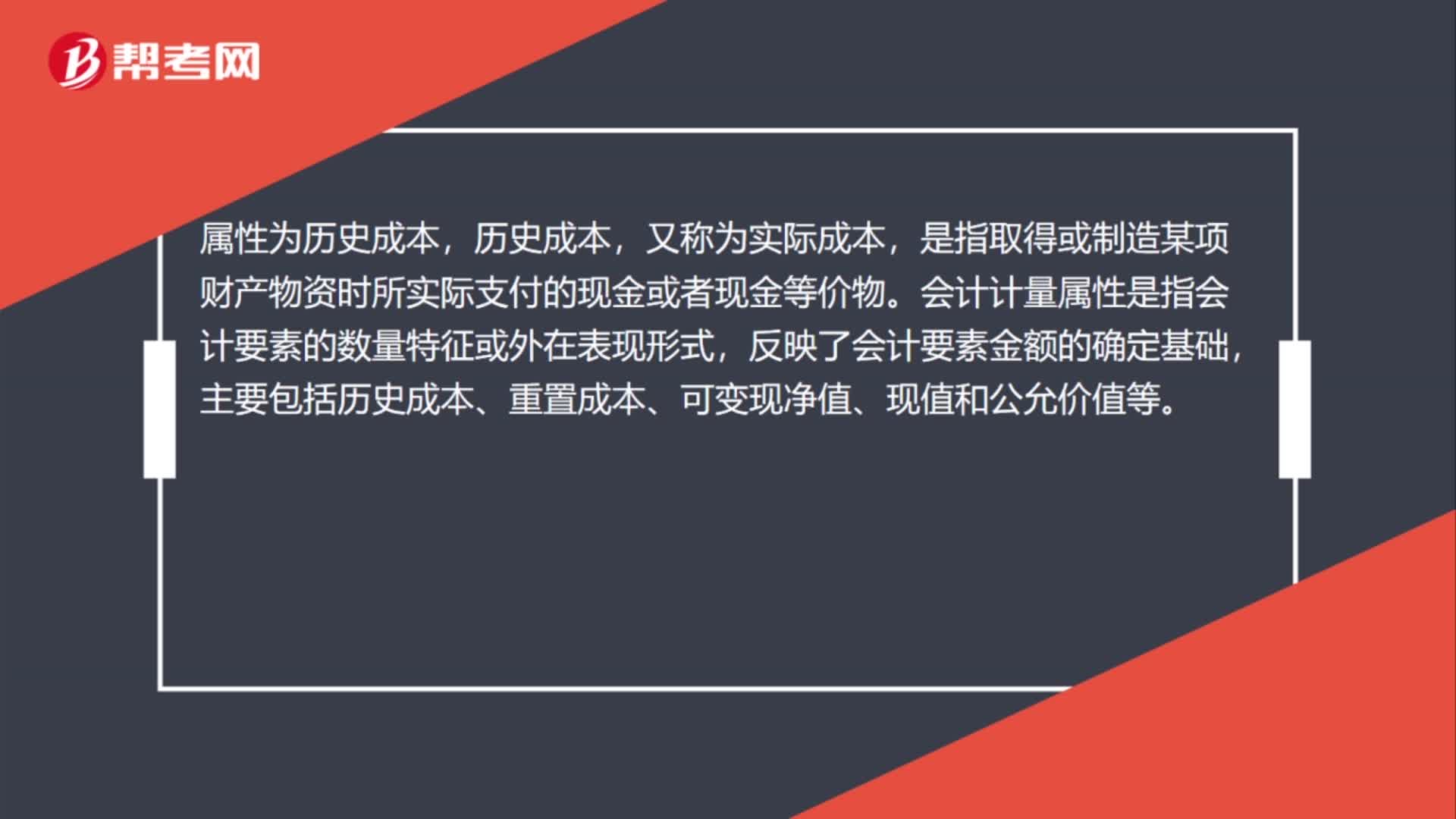

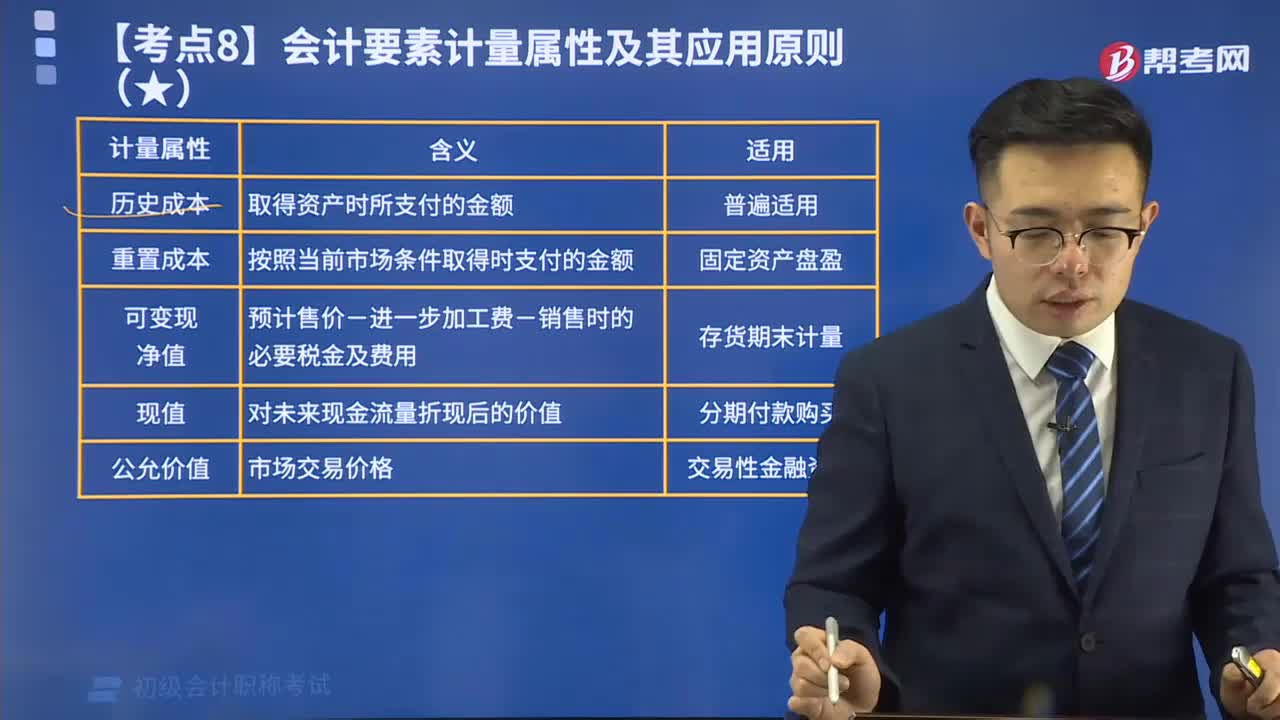

10:23会计要素计量属性及其应用原则有哪些?:会计要素计量属性及其应用原则有哪些?会计计量是为了将符合确认条件的会计要素登记入账并列报于财务报表而确定其金额的过程。会计要素计量属性有历史成本、重置成本、可变现净值、现值、公允价值。企业在对会计要素进行计量时,企业会计准则允许采用重置成本、可变现净值、现值、公允价值计量的,应当保证所确定的会计要素金额能够取得并可靠计量,取得资产时所支付的金额,按照当前市场条件取得时支付的金额。

03:00

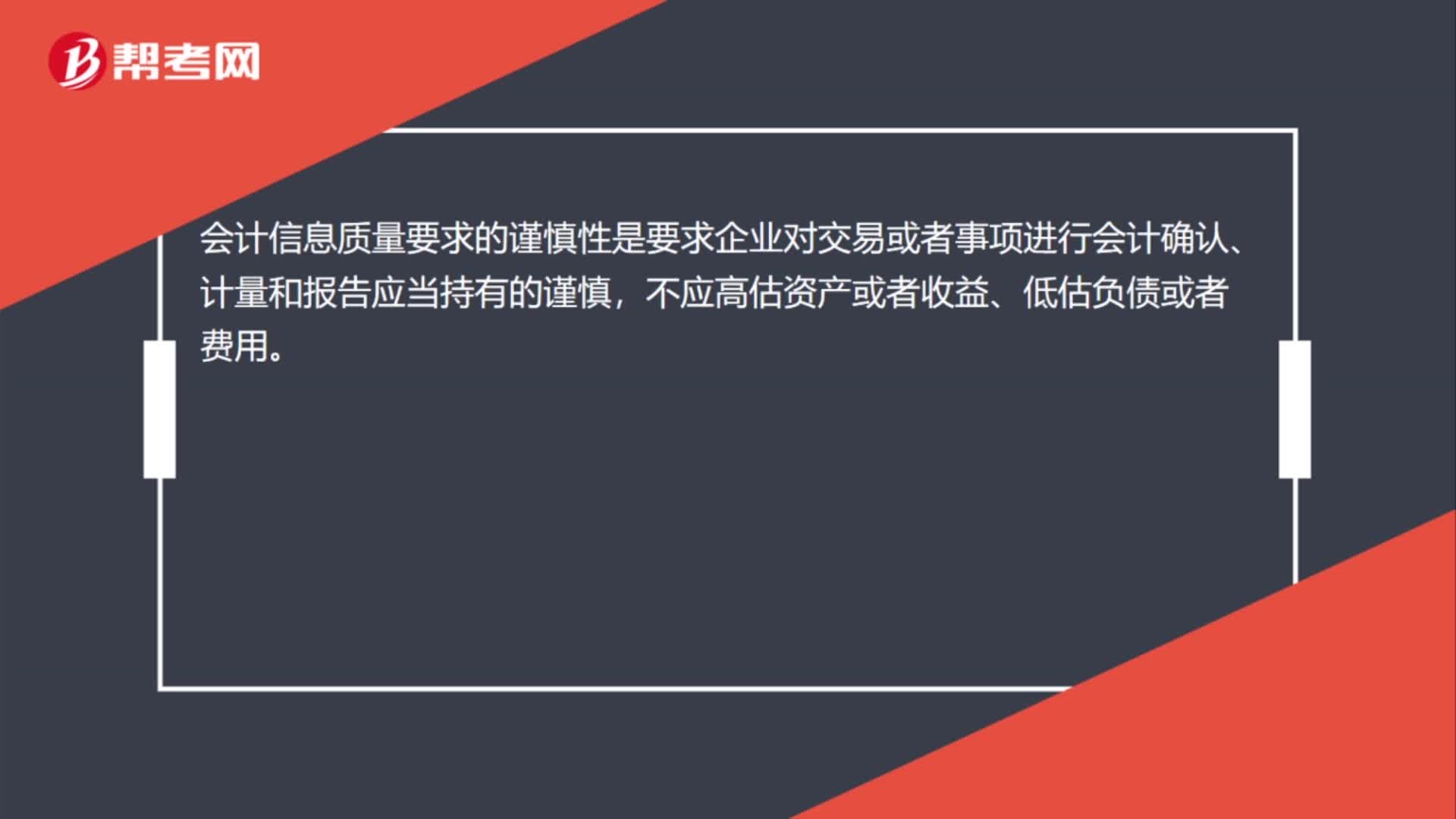

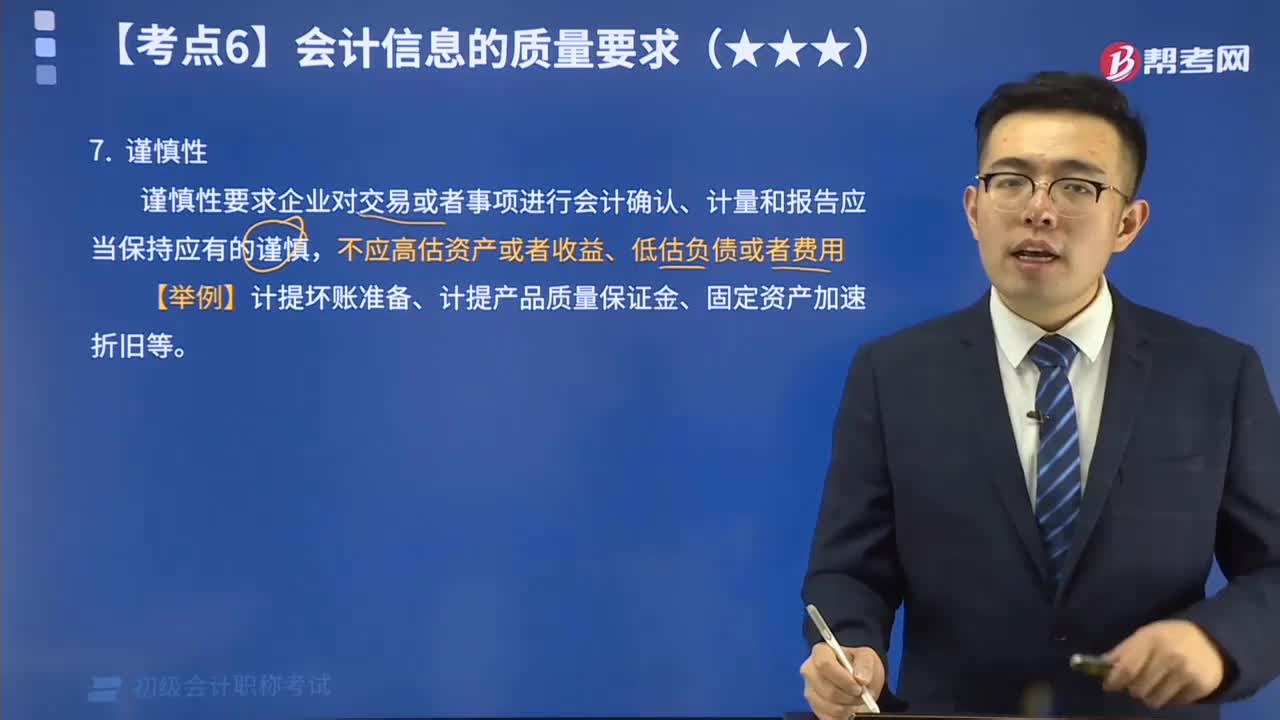

03:00会计信息质量要求的谨慎性是什么?:会计信息质量的谨慎性要求是什么?谨慎性要求企业对交易或者事项进行会计确认、计量和报告应当保持应有的谨慎,在资产计价及损益确定时,则应当选择能使本期净资产和利润较低的方法或金额。谨慎性原则并不意味着企业可以任意设置各种“需要进行相应的会计处理,【举例】计提坏账准备、计提产品质量保证金、固定资产加速折旧等。【例题•单选题】企业对零售商品可能发生的保修义务确认的预计负债体现的是( )。

01:07

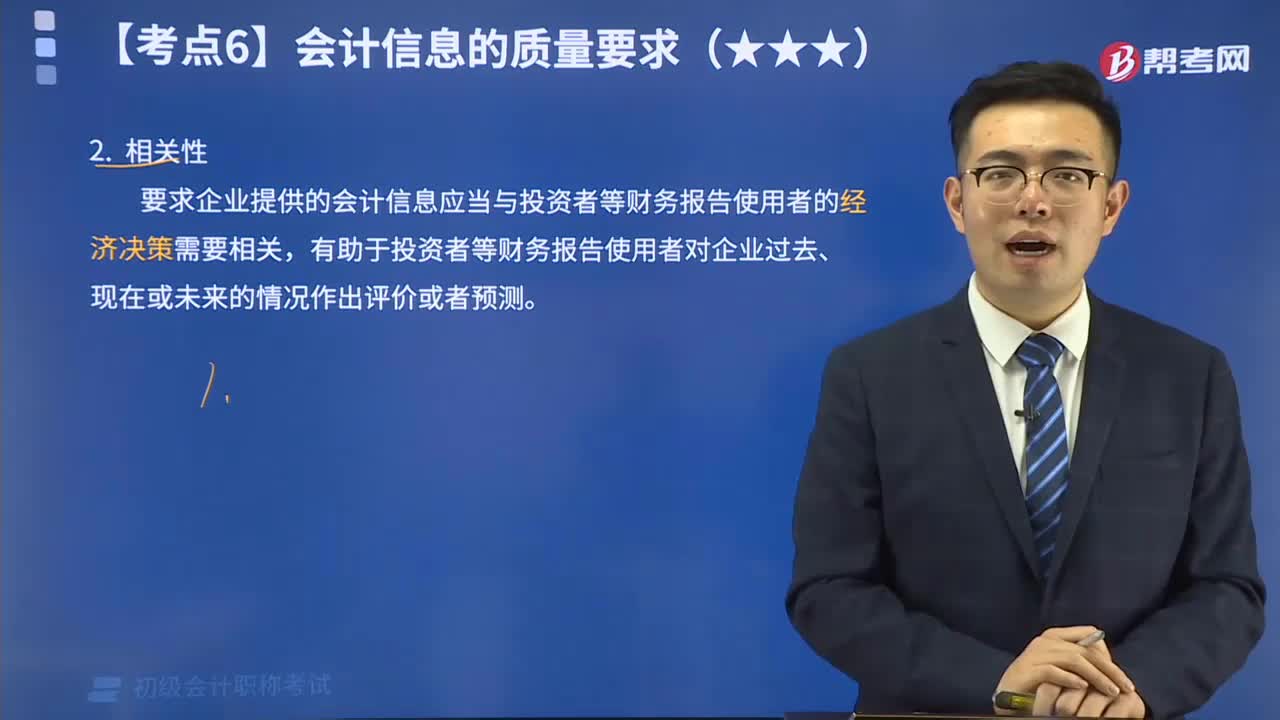

01:07会计信息质量的相关性要求是什么?:会计信息质量的相关性要求是要求企业提供的会计信息应当与投资者等财务报告使用者的经济决策需要相关,相关性的内涵是要求企业提供的会计信息应当与投资者等财务报告使用者的经济决策需要相关,一项信息是否具有相关性取决于预测价值和反馈价值。会计信息质量的相关性要求,需要企业在确认、计量和报告会计信息的过程中,充分考虑使用者的决策模式和信息需要。以满足投资者等财务报告使用者的决策需要。

05:49

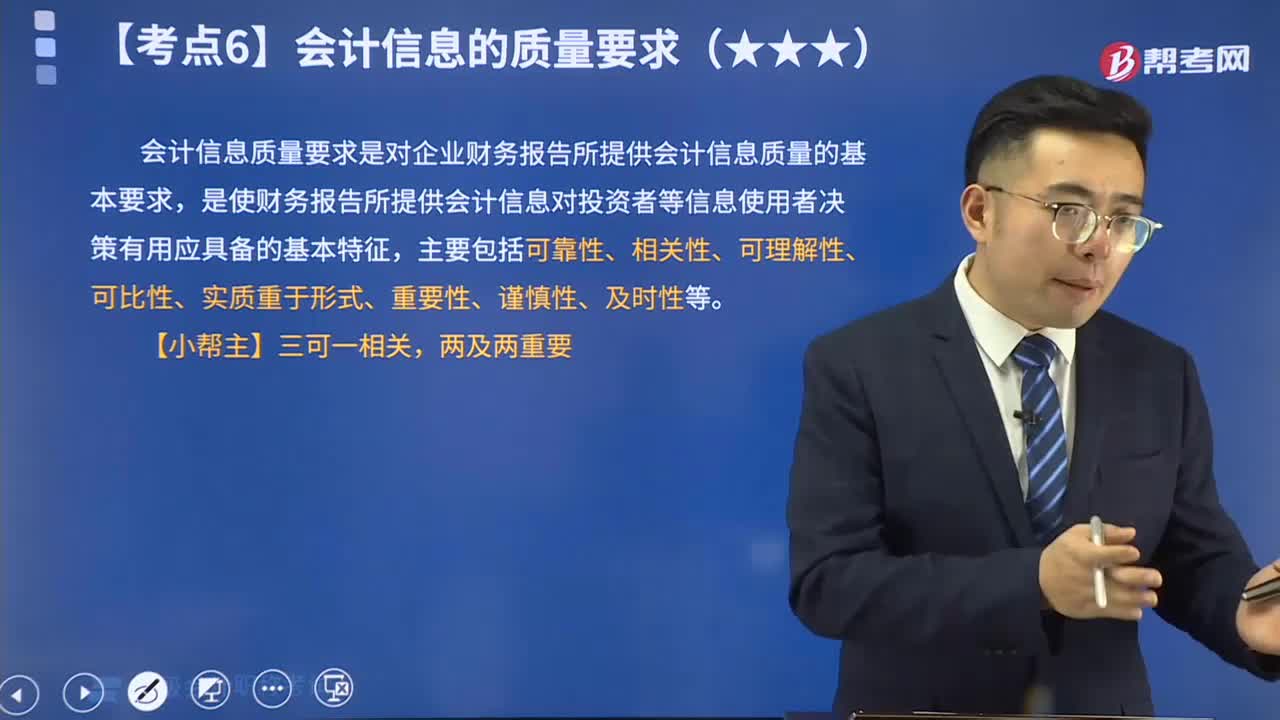

05:49会计信息质量的可靠性要求是什么?:会计信息质量的可靠性要求是什么?会计信息质量的可靠性要求为企业应当以实际发生的交易或者事项为依据进行确认、计量和报告,如实反映符合确认和计量要求的会计要素及其他相关信息,保证会计信息真实可靠、内容完整。会计信息质量要求是对企业财务报告所提供会计信息质量的基本要求,是使财务报告所提供会计信息对投资者等信息使用者决策有用应具备的基本特征。

04:59

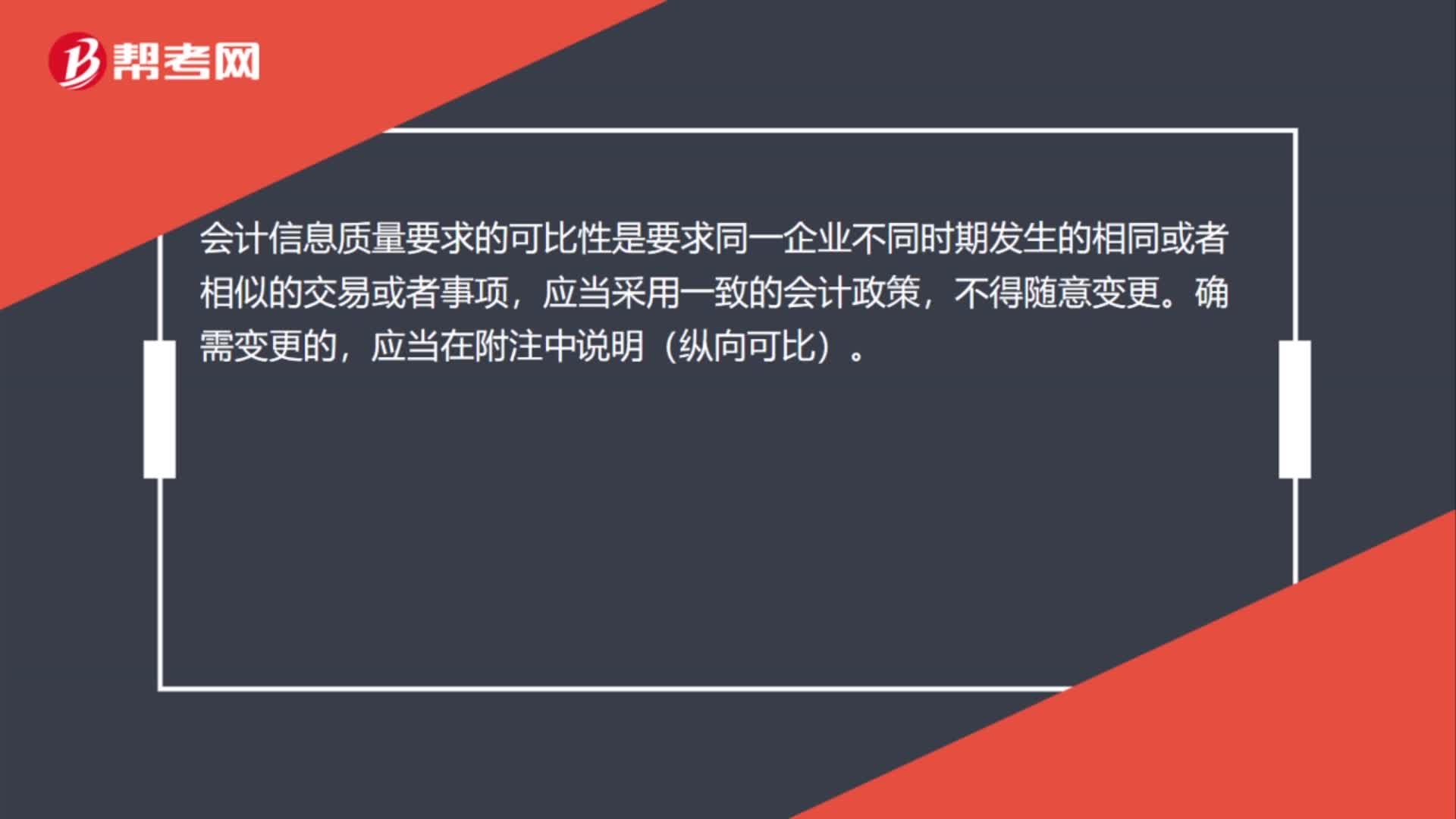

04:59会计信息质量的可比性要求是什么?:可比性要求企业提供的会计信息应当相互可比。可比性原则要求企业的会计核算应当按照国家统一的会计制度的规定进行,使所有企业的会计核算都建立在相互可比的基础上。就应当采用相同的会计处理方法。应当采用一致的会计政策。如果按照规定或者在会计政策变更后能够提供更可靠、更相关的会计信息。不同企业相同会计期间可比,即不同企业同一会计期间发生的相同或者相似的交易或者事项,应当采用规定的会计政策。

01:11

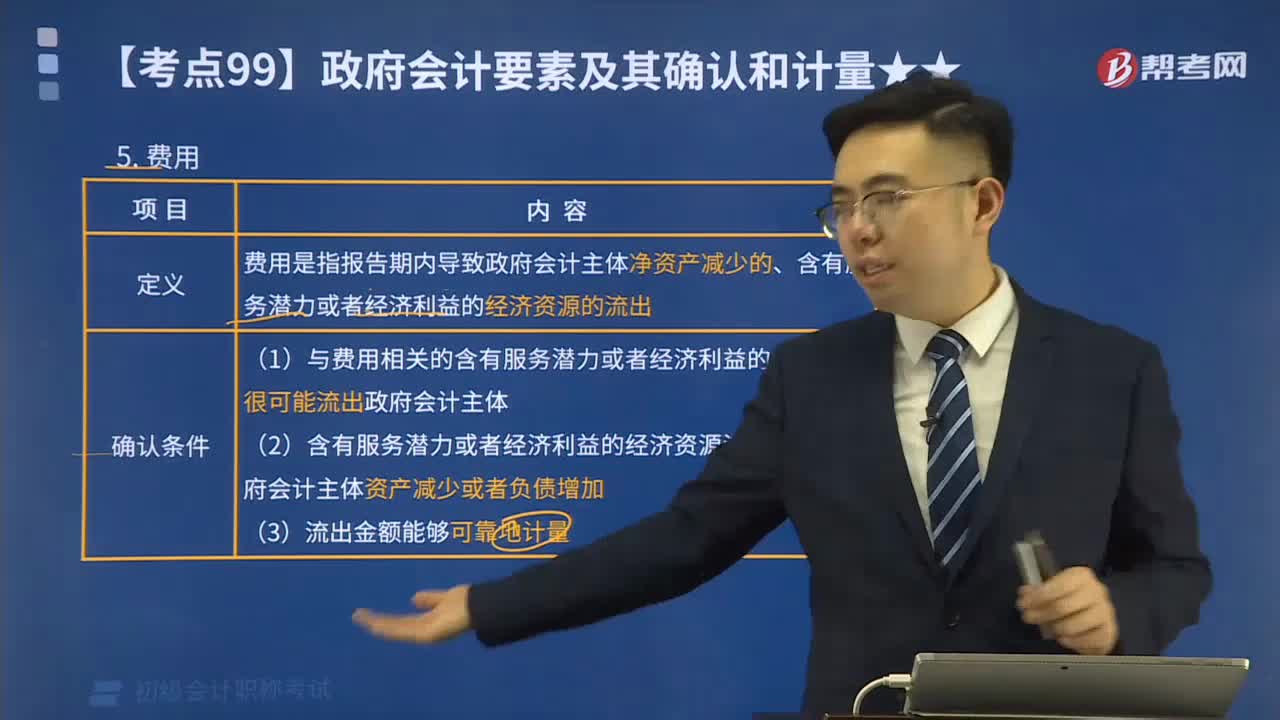

01:11政府财务会计要素的费用是指什么?:政府财务会计要素的费用是指什么?政府财务会计要素包括资产、负债、净资产、收入和费用。费用是指报告期内导致政府会计主体净资产减少的、含有服务潜力或者经济利益的经济资源的流出。(1)与费用相关的含有服务潜力或者经济利益的经济资源很可能流出政府会计主体。(2)含有服务潜力或者经济利益的经济资源流出会导致政府会计主体资产减少或者负债增加。属于政府财务会计要素的是( )。A.预算结余;B.预算收入。

03:05

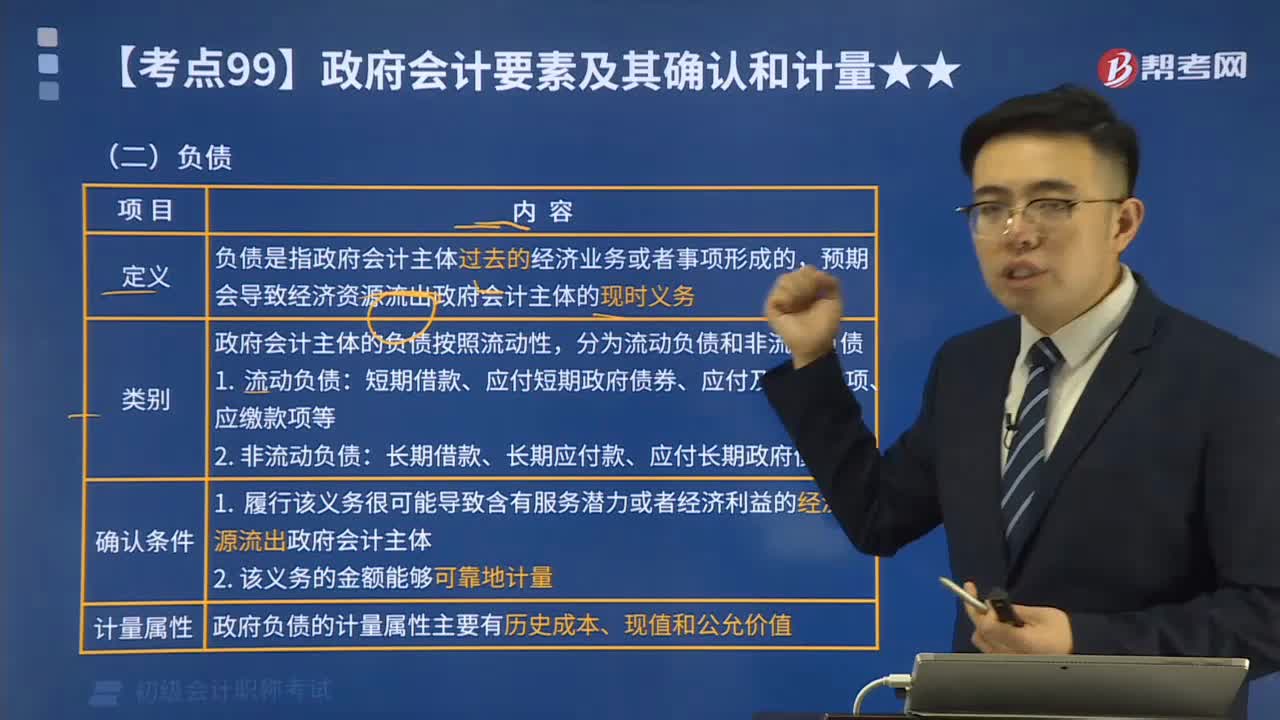

03:05政府财务会计要素的负债是指什么?:政府财务会计要素的负债是指什么?政府财务会计要素包括资产、负债、净资产、收入和费用。负债是指政府会计主体过去的经济业务或者事项形成的,预期会导致经济资源流出政府会计主体的现时义务。政府会计主体的负债按照流动性,长期借款、长期应付款、应付长期政府债券等。属于政府负债的有(。B.政府举借的外国政府贷款

05:50

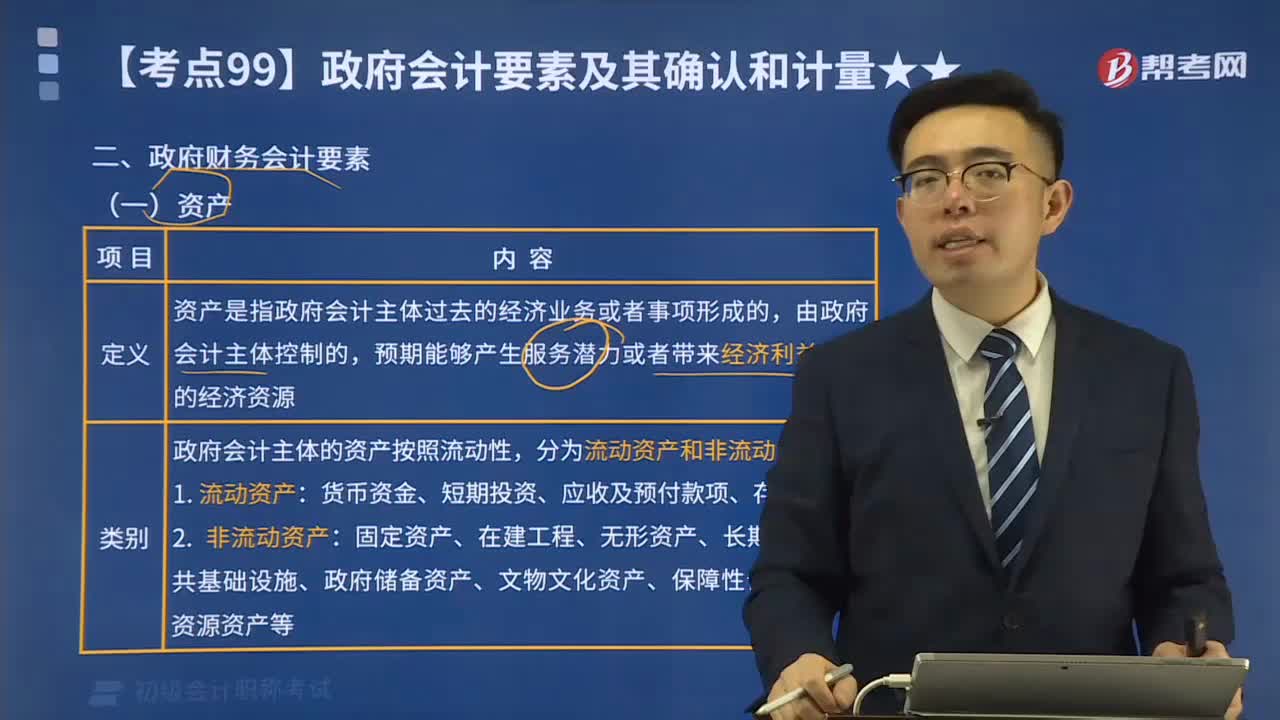

05:50政府财务会计要素资产是指什么?:政府财务会计要素资产是指什么?政府财务会计要素包括资产、负债、净资产、收入和费用。资产是指政府会计主体过去的经济业务或者事项形成的,由政府会计主体控制的,预期能够产生服务潜力或者带来经济利益流入的经济资源。下面是初级会计考试的真题,【2018年初级会计考试真题】下列各项中,属于政府会计主体资产的有( )。D.自然资源资产。【解析】政府会计主体的资产按照流动性

00:47

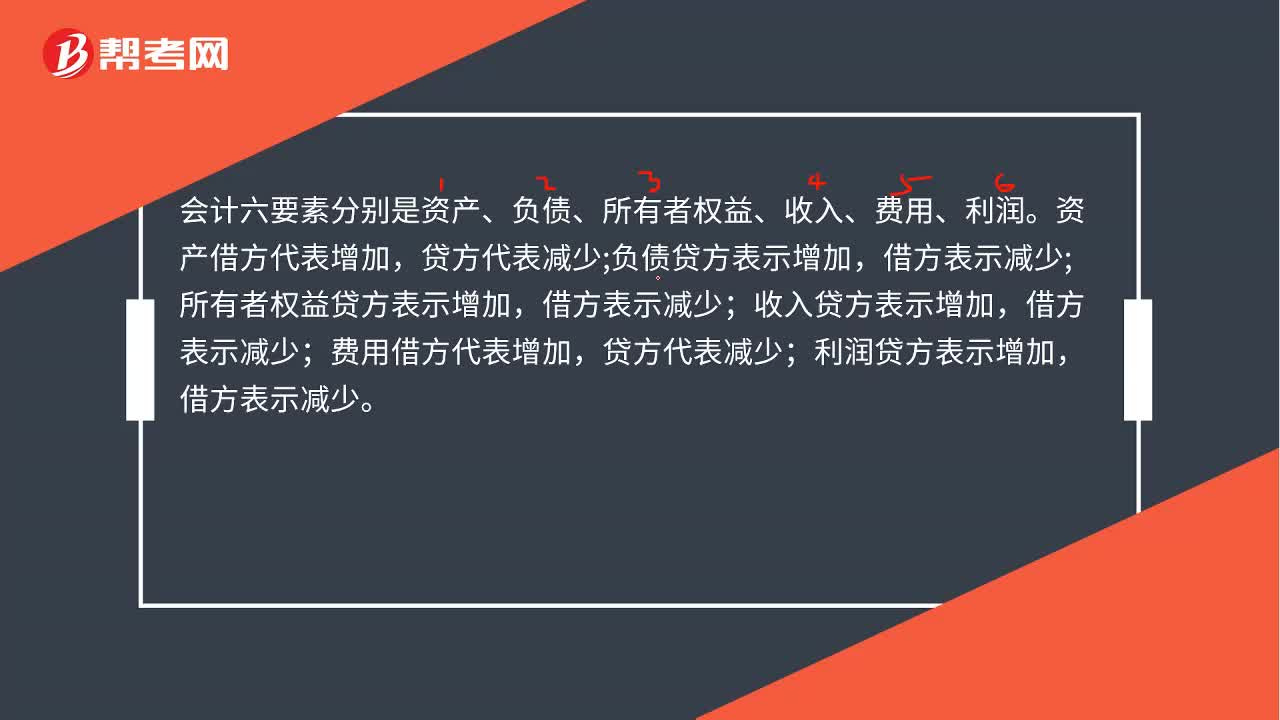

00:47会计六要素的借贷方向是什么?:会计六要素的借贷方向是什么?会计六要素分别是资产、负债、所有者权益、收入、费用、利润。资产借方代表增加,负债贷方表示增加,所有者权益贷方表示增加,收入贷方表示增加,借方表示减少;利润借方代表增加,贷方代表减少;利润贷方表示增加,借方表示减少。

07:12

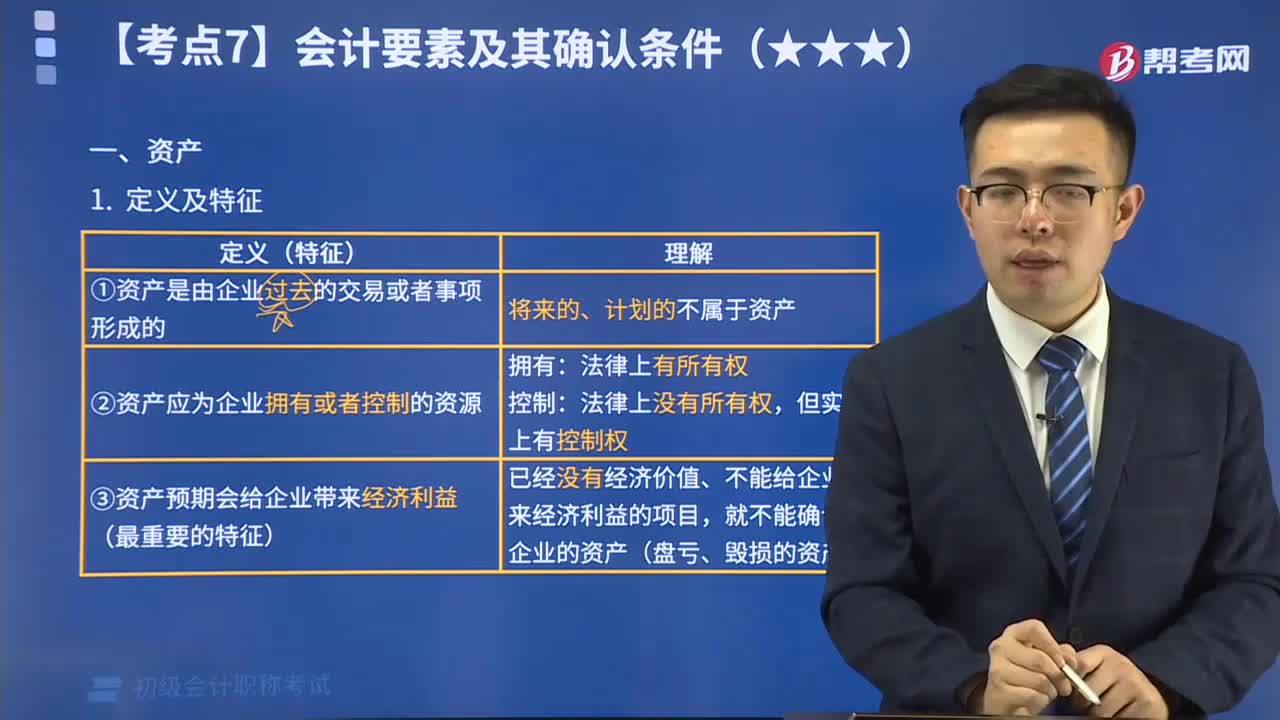

07:12带你掌握什么是会计资产要素:会计要素是根据交易或者事项的经济特征所确定的财务会计对象和基本分类。会计要素按照其性质分为资产、负债、所有者权益、收入、费用和利润六类。其中,资产反映企业的财务状况,是指企业过去的交易或者事项形成的,由企业拥有或者控制的,预期会给企业带来经济利益的资源。

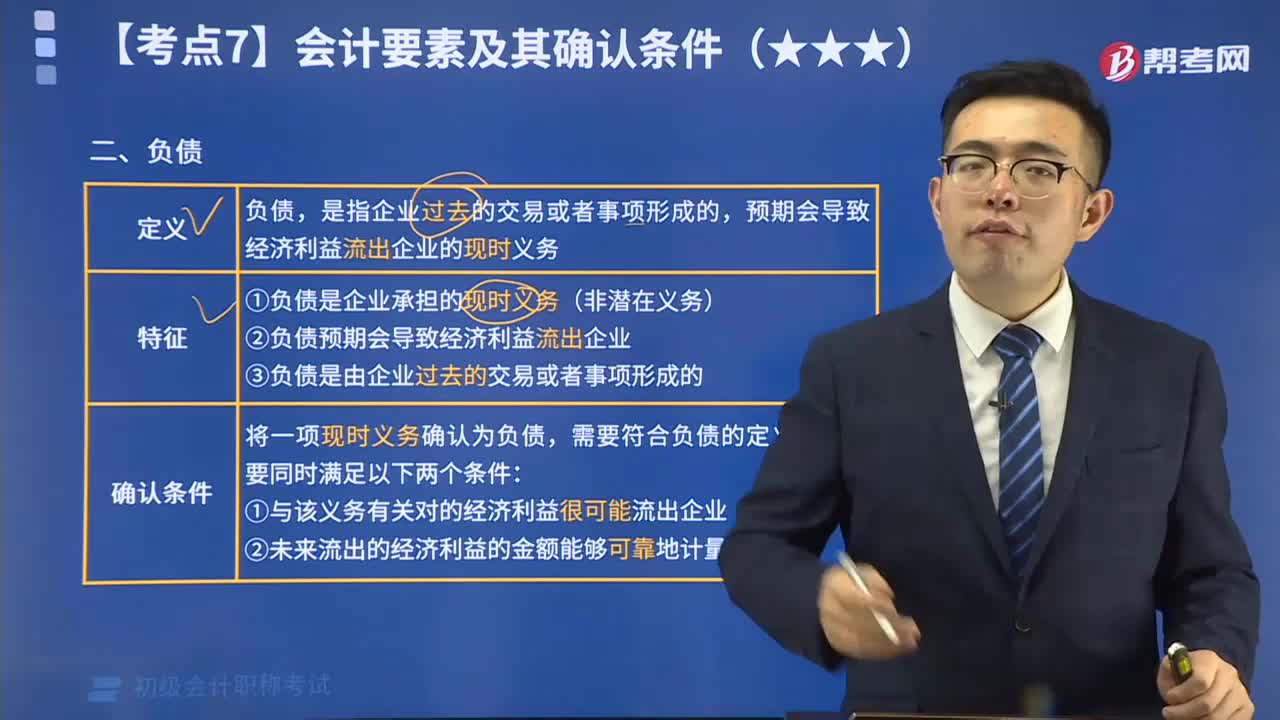

06:22

06:22什么是会计负债要素?:负债是指企业过去的交易或者事项形成的,预期会导致经济利益流出企业的现时义务。将一项现时义务确认为负债,需要符合负债的定义,还需要同时满足两个条件:(1)与该义务有关的经济利益很可能流出企业;(2)未来流出的经济利益的金额能够可靠地计量。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日