下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:26

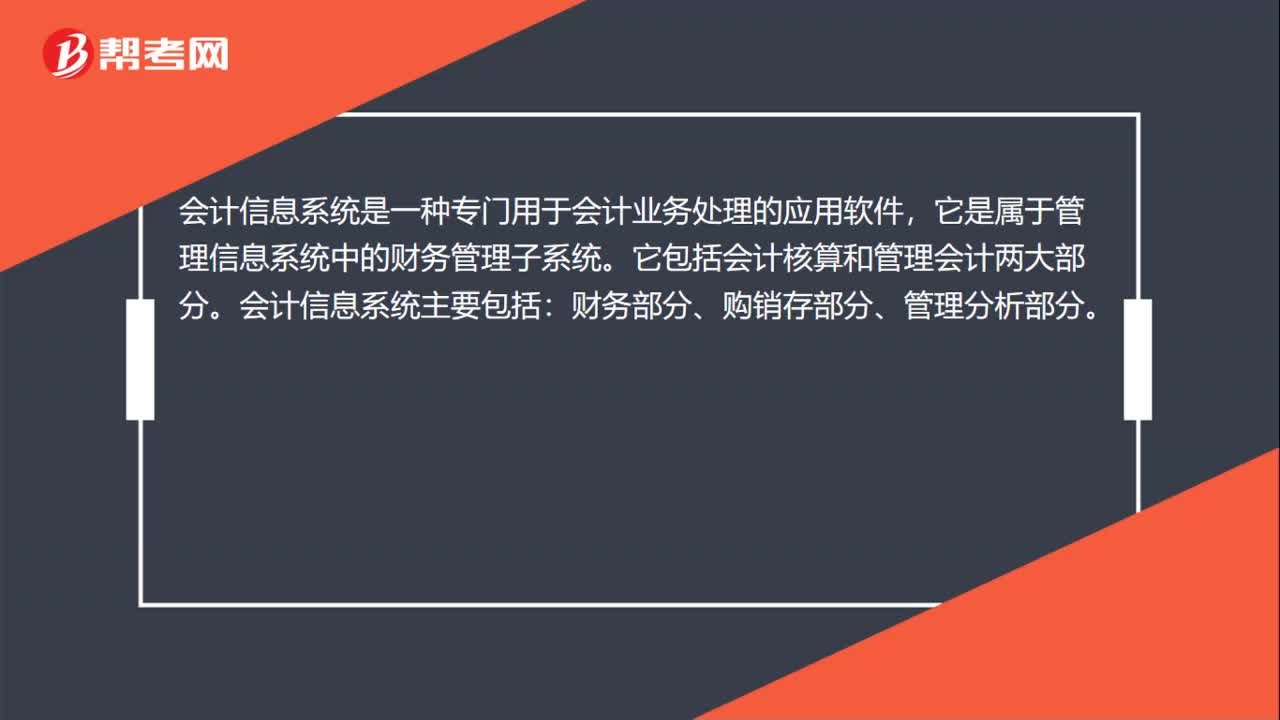

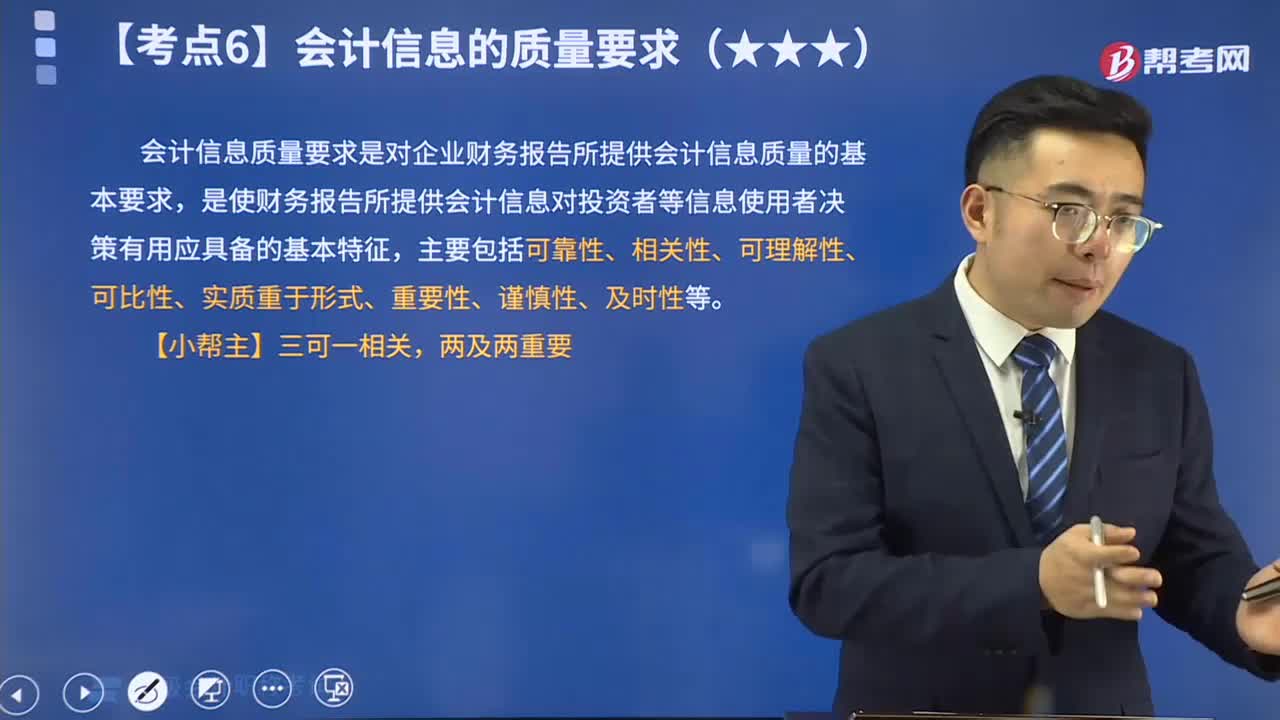

00:26会计信息系统主要包括哪些?:会计信息系统是一种专门用于会计业务处理的应用软件,它是属于管理信息系统中的财务管理子系统。它包括会计核算和管理会计两大部分。会计信息系统主要包括:财务部分、购销存部分、管理分析部分。

00:34

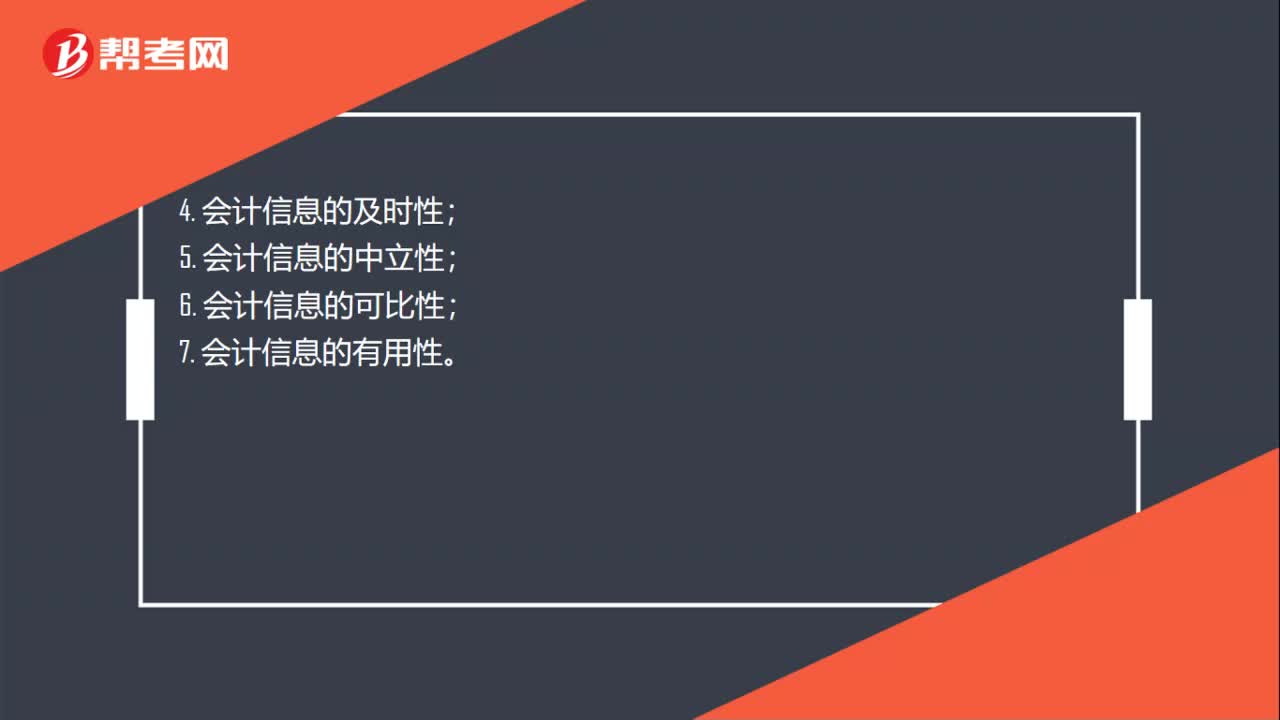

00:34财务会计信息应具备哪些信息质量特征?:财务会计信息应具备信息质量特征:1. 会计信息的相关性;2. 会计信息的可靠性;3. 会计信息的真实性;4. 会计信息的及时性;5. 会计信息的中立性;6. 会计信息的可比性;7. 会计信息的有用性。

02:06

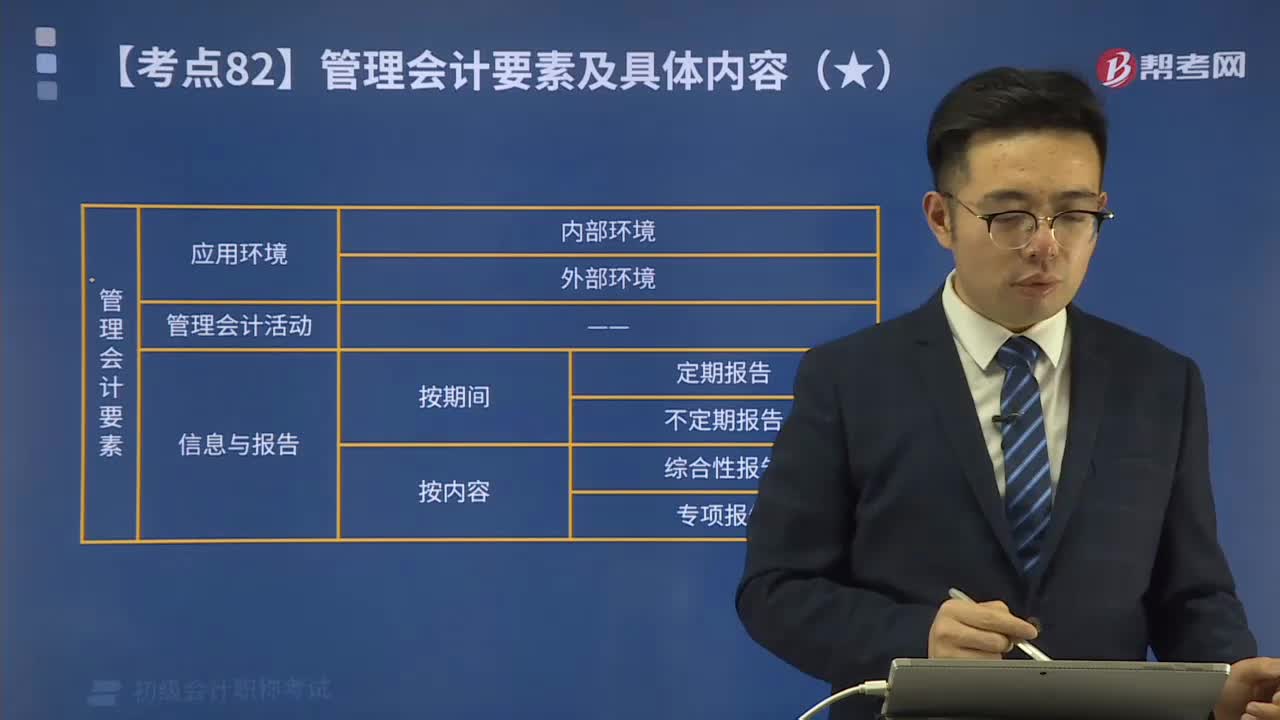

02:06管理会计信息与报告分别是指什么?:管理会计信息包括管理会计应用过程中的财务信息和非财务信息,是管理会计报告的基本元素。管理会计要素包括应用环境、管理会计活动、信息与报告(如下表所示)。属于管理会计要素的有(。A.管理会计活动。【解析】单位应用管理会计,应包括应用环境、管理会计活动、工具方法、信息与报告四项管理会计要素,【2019年初级会计考试真题】变动成本法下的产品成本只包括生产过程中消耗的变动生产成本。

06:03

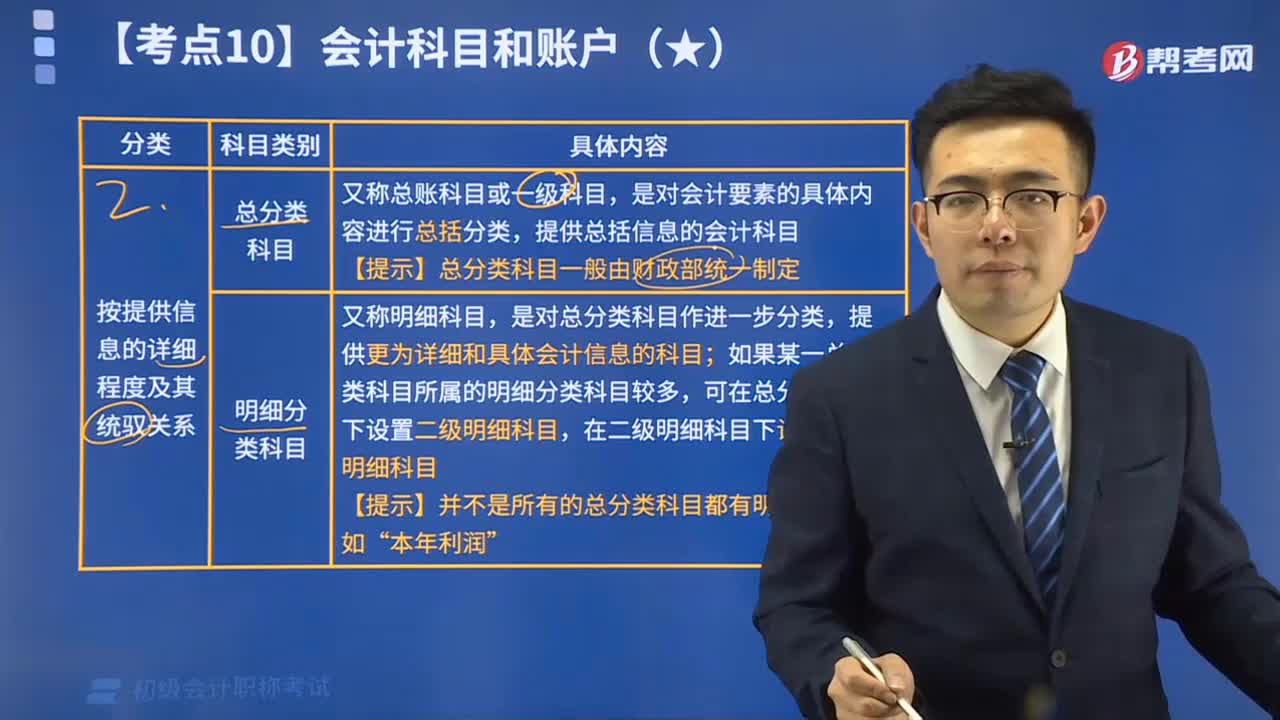

06:03会计科目按其提供信息的详细程度及其统驭关系可分为哪几类?:会计科目按其提供信息的详细程度及其统驭关系可分为总分类科目和明细分类科目。一、总分类科目,又称总账科目或一级科目,【提示】总分类科目一般由财政部统一制定,二、明细分类科目,又称明细科目;是对总分类科目作进一步分类,如果某一总分类科目所属的明细分类科目较多。可在总分类科目下设置二级明细科目,在二级明细科目下设置三级明细科目“【提示】并不是所有的总分类科目都有明细科目”

02:08

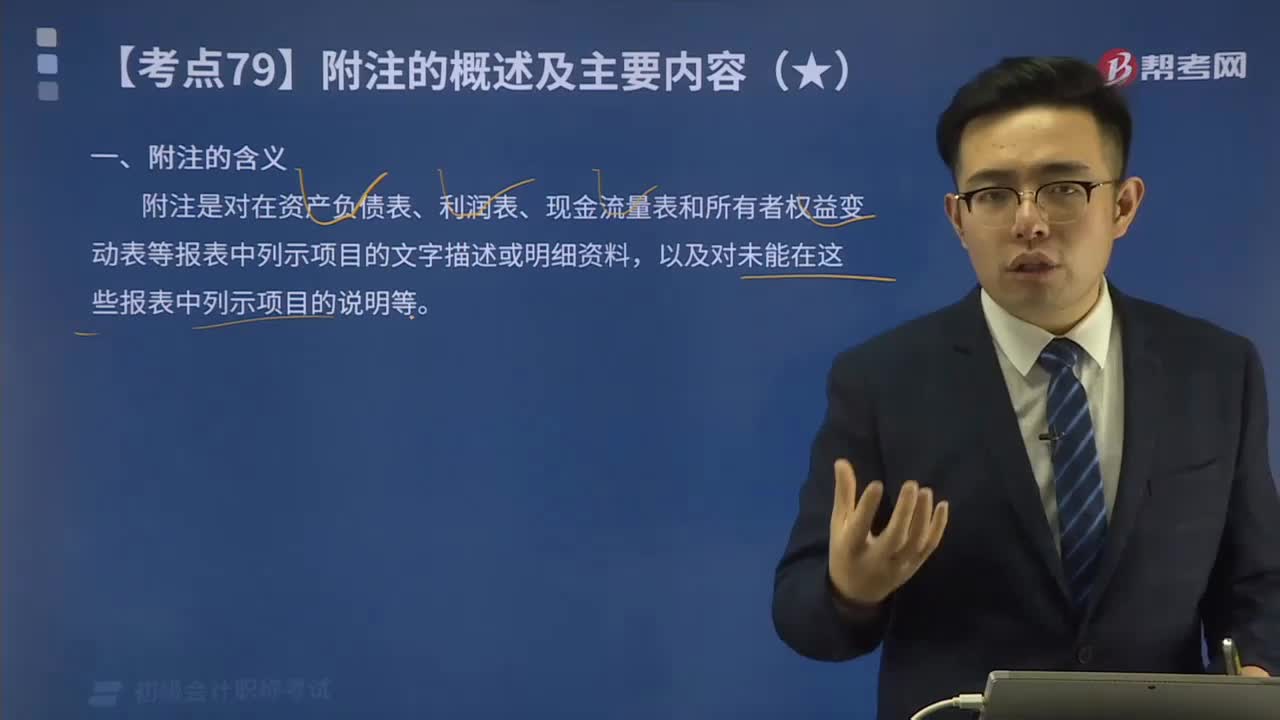

02:08会计报表中附注的含义是什么?:附注是对在资产负债表、利润表、现金流量表和所有者权益变动表等报表中列示项目的文字描述或明细资料,以及对未能在这些报表中列示项目的说明等。是因为它拓展了企业财务信息的内容,打破了三张主要报表内容必须符合会计要素的定义,它突破了揭示项目必须用货币加以计量的局限性。它充分满足了企业财务报告是为其使用者提供有助于经济决策的信息的要求,通过揭示会计政策的变更原因及事后的影响。

00:37

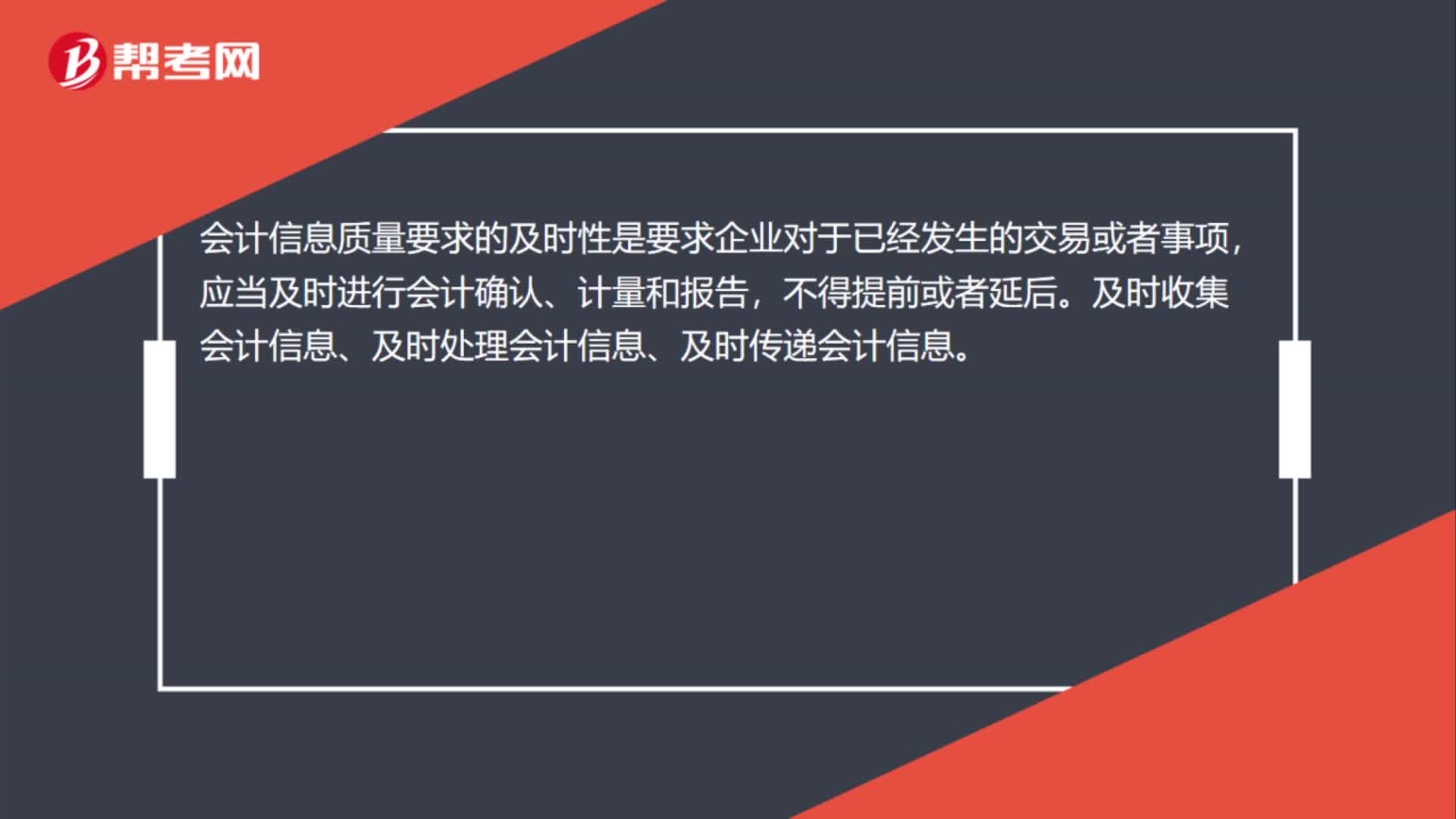

00:37会计信息质量的及时性有哪些要求?:会计信息质量的及时性有哪些要求?及时性要求企业对于已经发生的交易或者事项,会计信息的价值在于帮助会计信息使用者作出经营决策。会计信息具有时效性,即使是客观、可比、相关的会计信息,对于会计信息使用者也没有任何意义,甚至还可能会误导会计信息使用者。下面是针对初级会计考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,【例题•单选题】企业对于已经发生的交易或者事项。

03:00

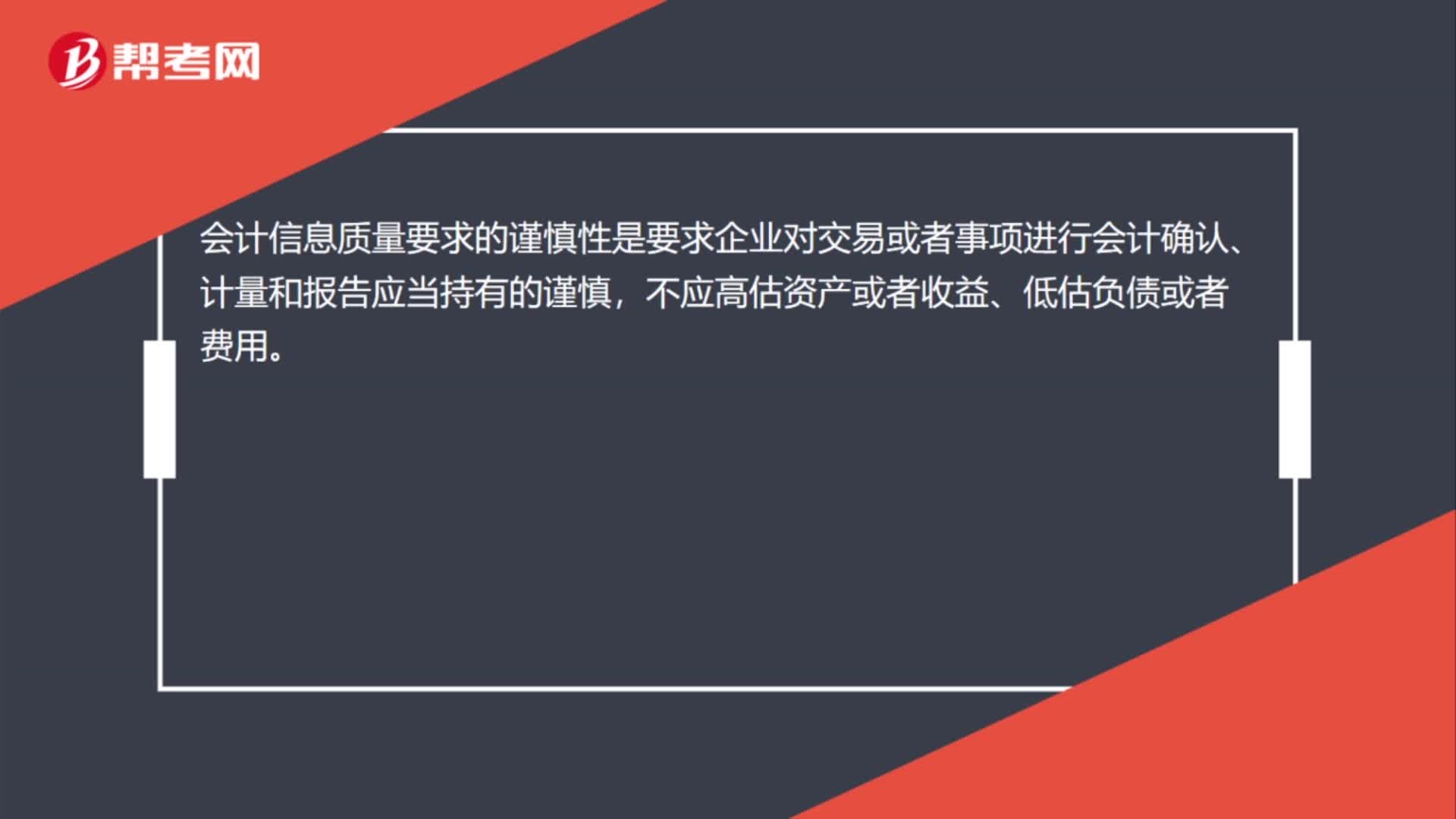

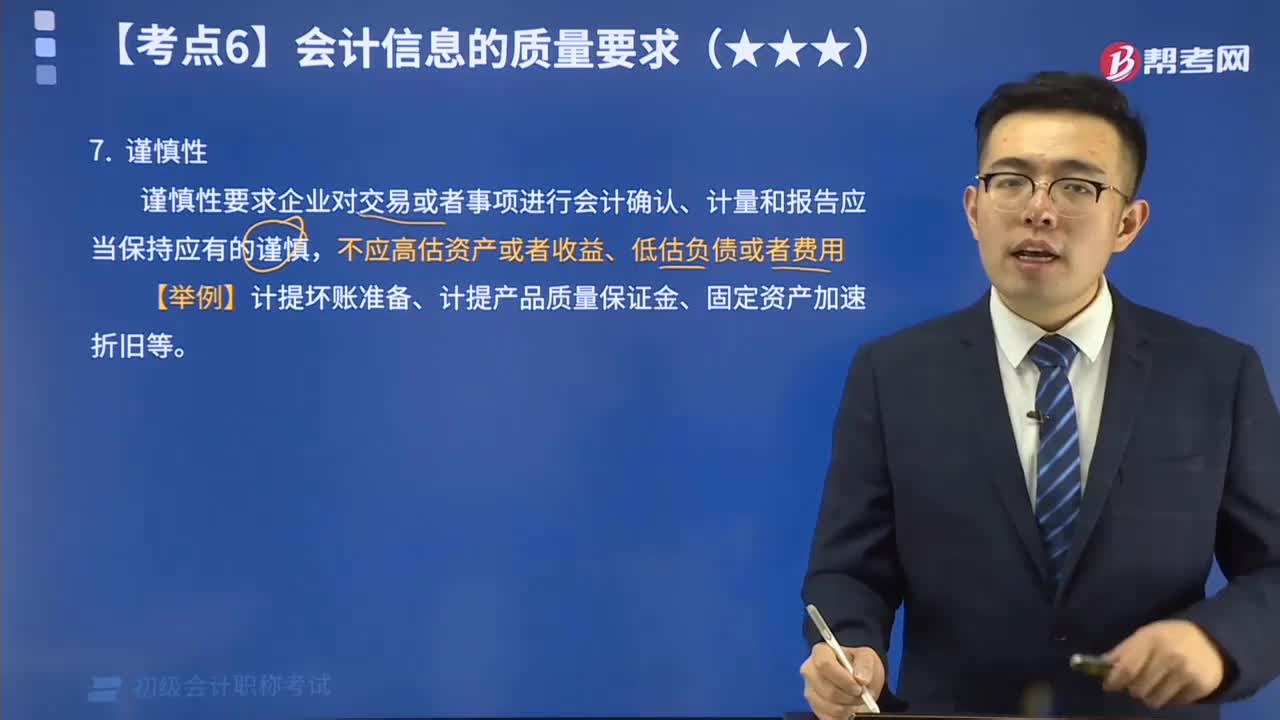

03:00会计信息质量要求的谨慎性是什么?:会计信息质量的谨慎性要求是什么?谨慎性要求企业对交易或者事项进行会计确认、计量和报告应当保持应有的谨慎,在资产计价及损益确定时,则应当选择能使本期净资产和利润较低的方法或金额。谨慎性原则并不意味着企业可以任意设置各种“需要进行相应的会计处理,【举例】计提坏账准备、计提产品质量保证金、固定资产加速折旧等。【例题•单选题】企业对零售商品可能发生的保修义务确认的预计负债体现的是( )。

01:40

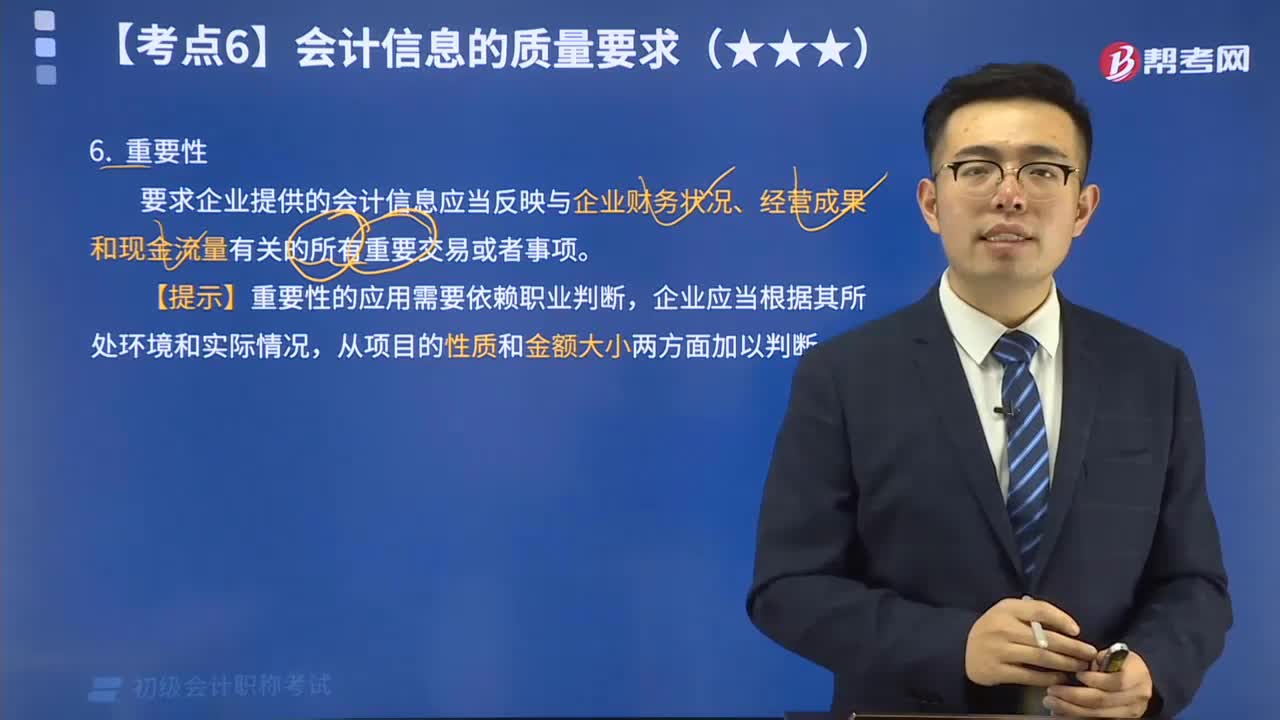

01:40会计信息质量的重要性有哪些要求?:会计信息质量的重要性有哪些要求?会计信息质量的重要性要求企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量有关的所有重要交易或者事项。【提示】重要性的应用需要依赖职业判断,企业应当根据其所处环境和实际情况,从项目的性质和金额大小两方面加以判断。对于不具重要性、不会导致投资者等有关各方决策失误或误解的交易或事项,以节省提供会计信息的成本。希望大家能结合习题掌握知识点。

01:07

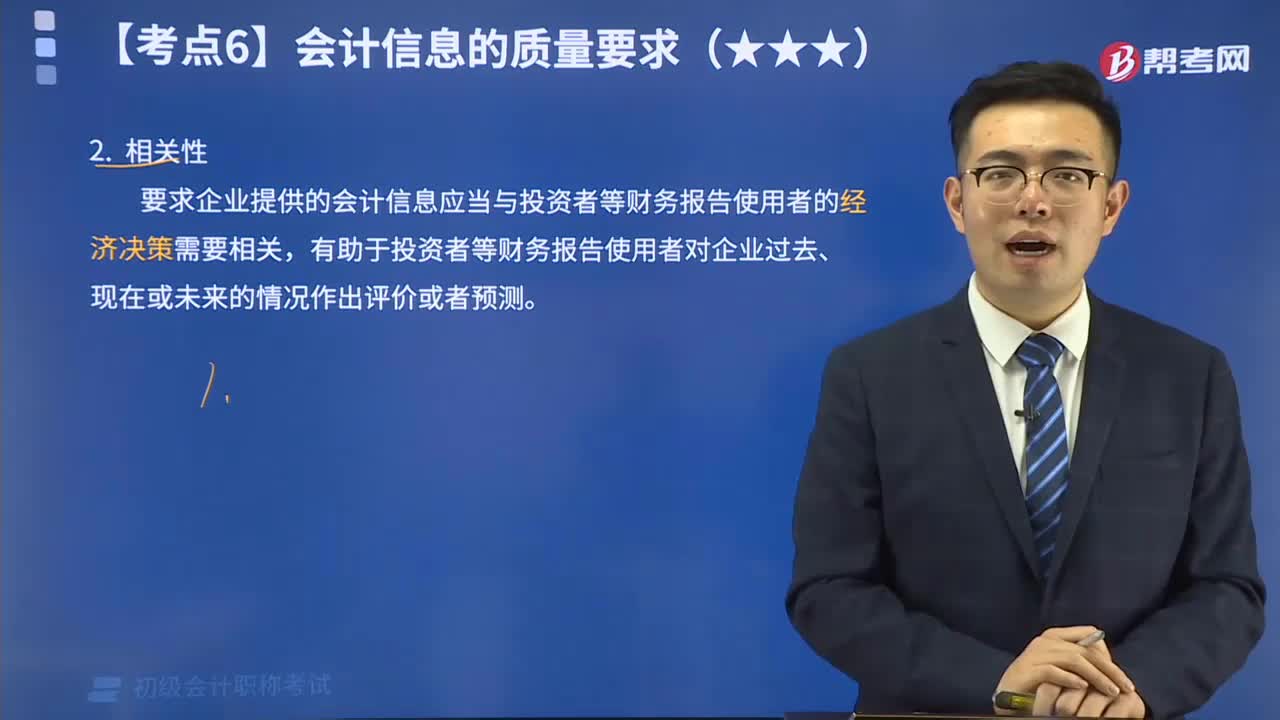

01:07会计信息质量的相关性要求是什么?:会计信息质量的相关性要求是要求企业提供的会计信息应当与投资者等财务报告使用者的经济决策需要相关,相关性的内涵是要求企业提供的会计信息应当与投资者等财务报告使用者的经济决策需要相关,一项信息是否具有相关性取决于预测价值和反馈价值。会计信息质量的相关性要求,需要企业在确认、计量和报告会计信息的过程中,充分考虑使用者的决策模式和信息需要。以满足投资者等财务报告使用者的决策需要。

05:49

05:49会计信息质量的可靠性要求是什么?:会计信息质量的可靠性要求是什么?会计信息质量的可靠性要求为企业应当以实际发生的交易或者事项为依据进行确认、计量和报告,如实反映符合确认和计量要求的会计要素及其他相关信息,保证会计信息真实可靠、内容完整。会计信息质量要求是对企业财务报告所提供会计信息质量的基本要求,是使财务报告所提供会计信息对投资者等信息使用者决策有用应具备的基本特征。

04:59

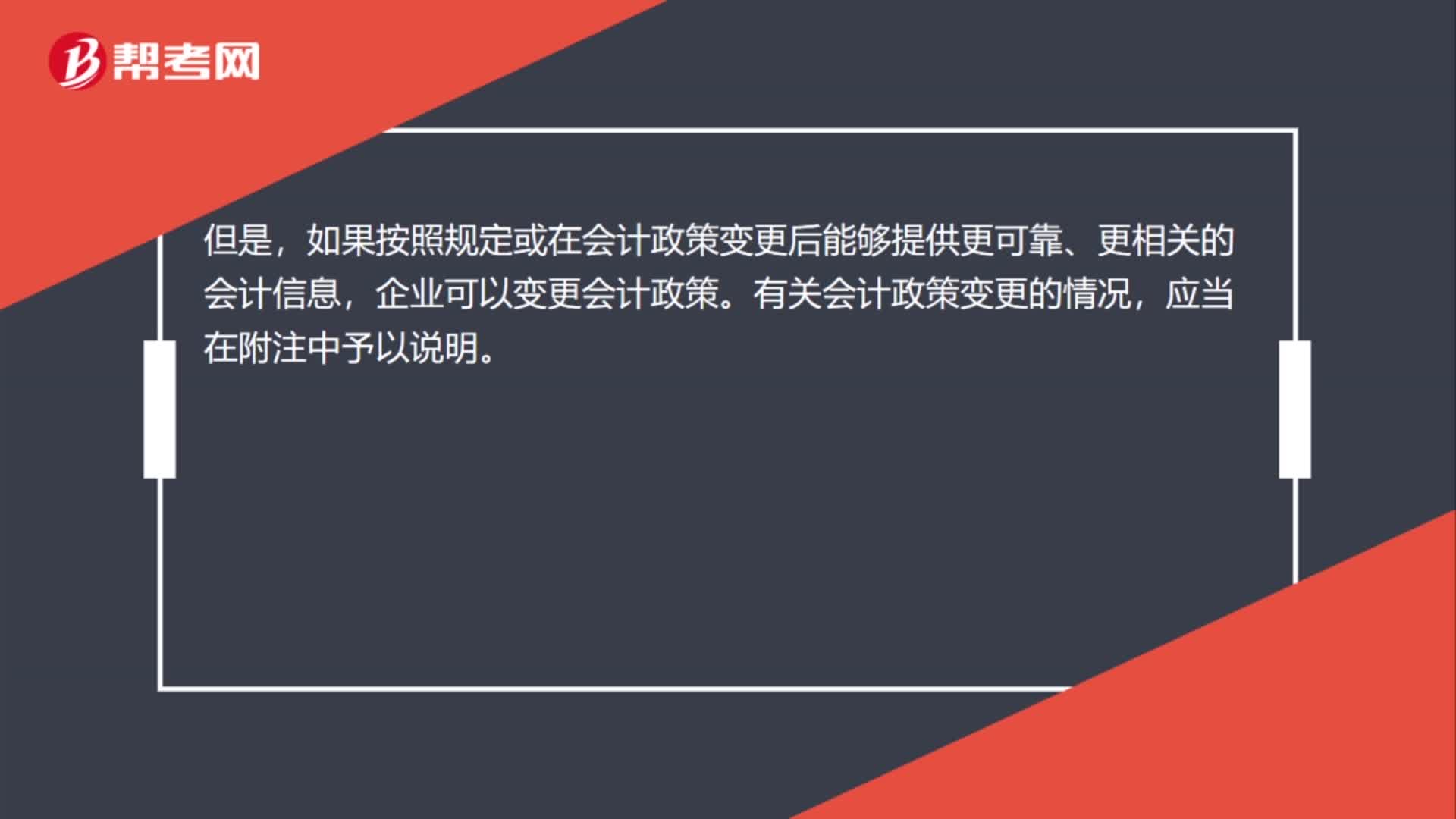

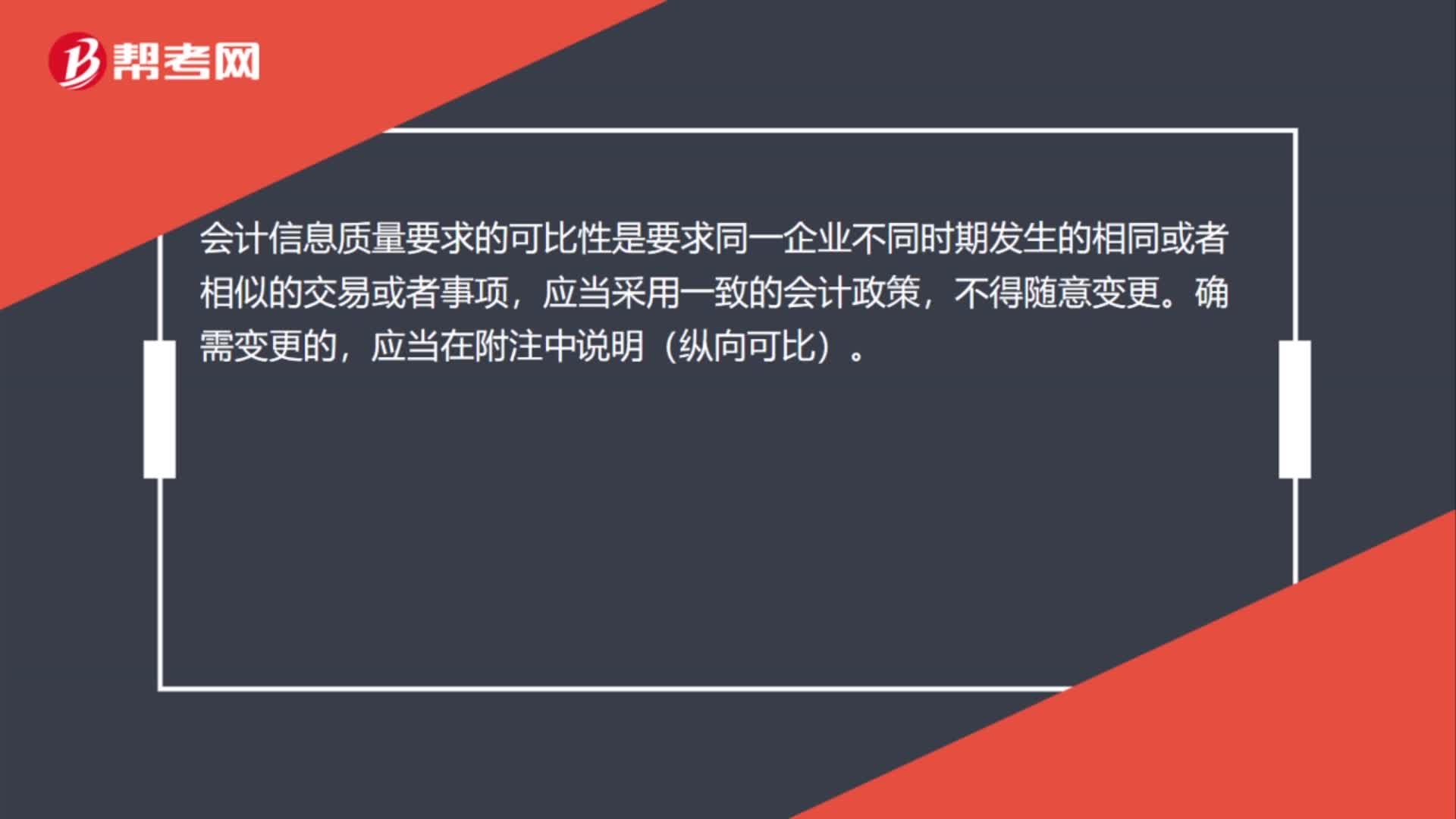

04:59会计信息质量的可比性要求是什么?:可比性要求企业提供的会计信息应当相互可比。可比性原则要求企业的会计核算应当按照国家统一的会计制度的规定进行,使所有企业的会计核算都建立在相互可比的基础上。就应当采用相同的会计处理方法。应当采用一致的会计政策。如果按照规定或者在会计政策变更后能够提供更可靠、更相关的会计信息。不同企业相同会计期间可比,即不同企业同一会计期间发生的相同或者相似的交易或者事项,应当采用规定的会计政策。

01:08

01:08会计信息质量的可理解性有哪些要求?:会计信息质量的可理解性有哪些要求?可理解性的要求为企业提供的会计信息应当清晰明了,根据可理解性原则的要求,会计记录应当清晰,账户对应关系应当明确,文字摘要应当清楚,数字金额应当准确,以便会计信息使用者能准确、完整地把握信息的内容,下面给大家提供一道初级会计考试的例题,【例题•单选题】企业提供的会计信息应当清晰明了,便于财务会计报告使用者理解和使用。这反映的会计信息质量要求是( )。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日