下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:38

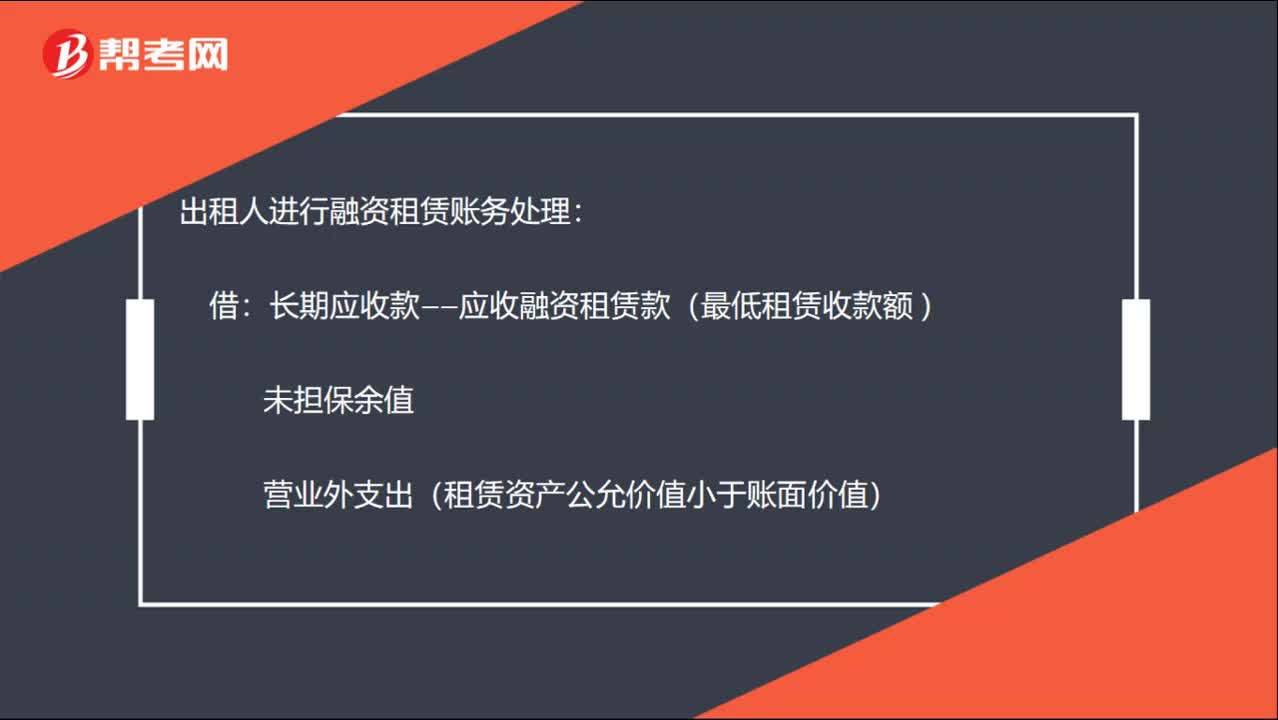

00:38出租人如何进行融资租赁账务处理?:出租人进行融资租赁账务处理:长期应收款——应收融资租赁款(最低租赁收款额:未担保余值营业外支出(租赁资产公允价值小于账面价值)贷融资租赁资产(租赁资产原账面价值)银行存款(初始直接费用)营业外收入(租赁资产公允价值大于原账面价值)未实现融资收益

00:36

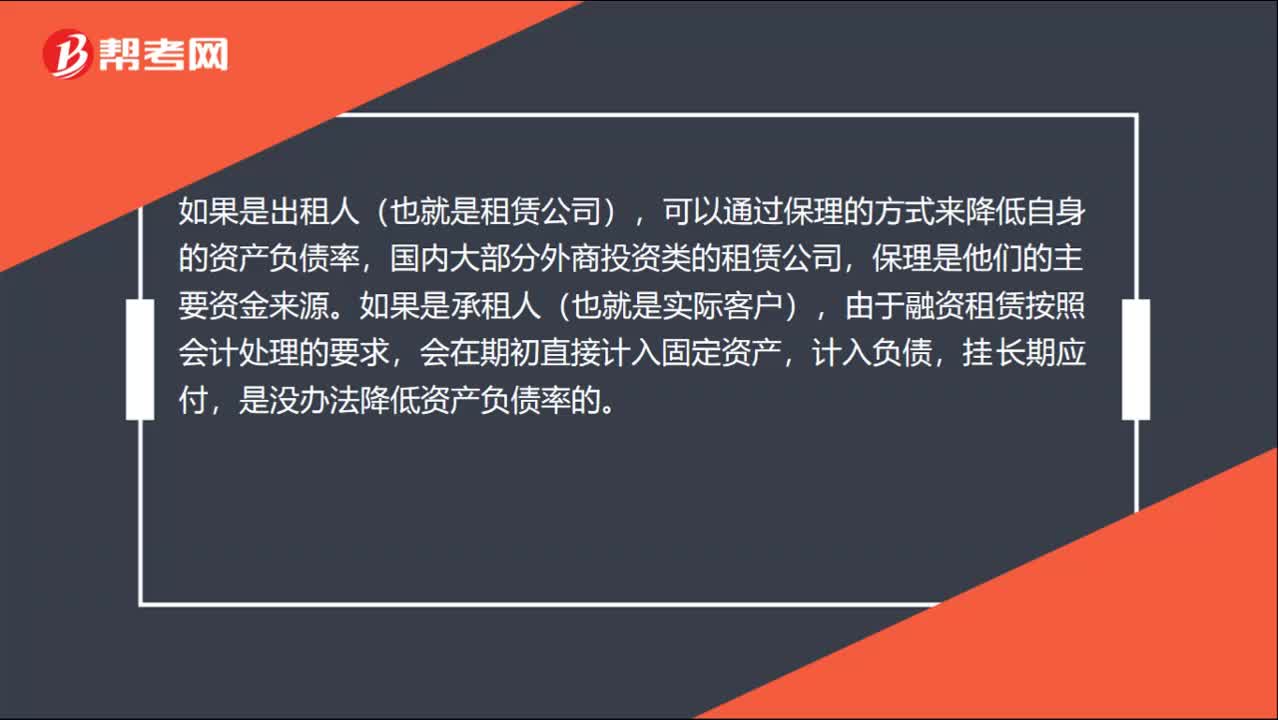

00:36融资租赁如何降低企业资产负债率?:融资租赁如何降低企业资产负债率?如果是出租人(也就是租赁公司),可以通过保理的方式来降低自身的资产负债率,国内大部分外商投资类的租赁公司,保理是他们的主要资金来源。如果是承租人(也就是实际客户),由于融资租赁按照会计处理的要求,会在期初直接计入固定资产,计入负债,挂长期应付,是没办法降低资产负债率的。

00:42

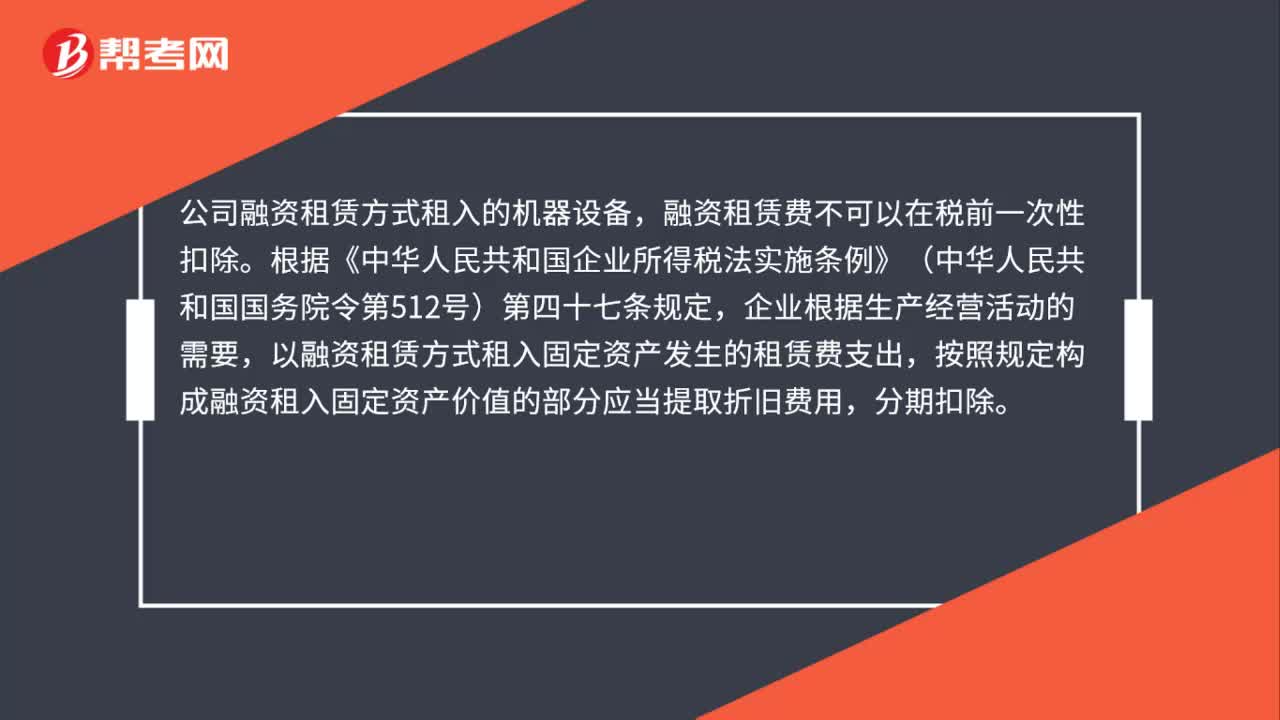

00:42公司融资租赁方式租入的机器设备,融资租赁费可以在税前一次性扣除吗?:融资租赁费可以在税前一次性扣除吗?公司融资租赁方式租入的机器设备,融资租赁费不可以在税前一次性扣除。根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第四十七条规定,企业根据生产经营活动的需要,以融资租赁方式租入固定资产发生的租赁费支出,按照规定构成融资租入固定资产价值的部分应当提取折旧费用,分期扣除。

00:31

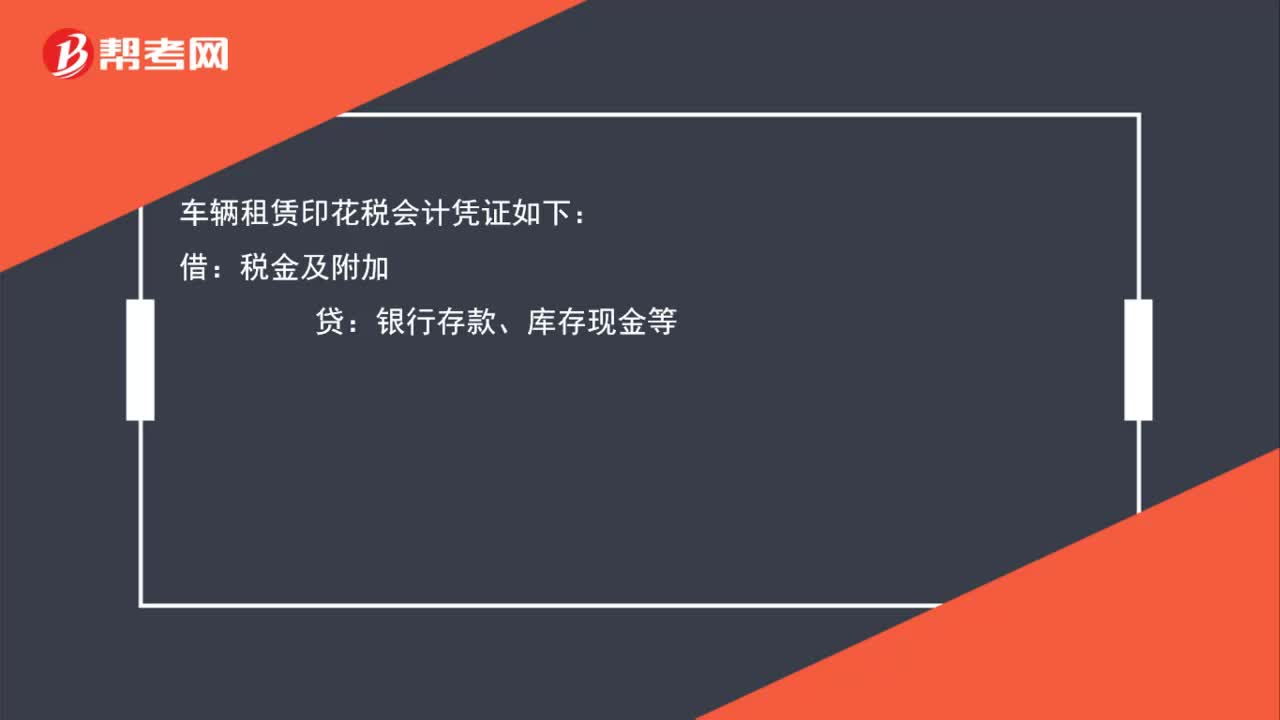

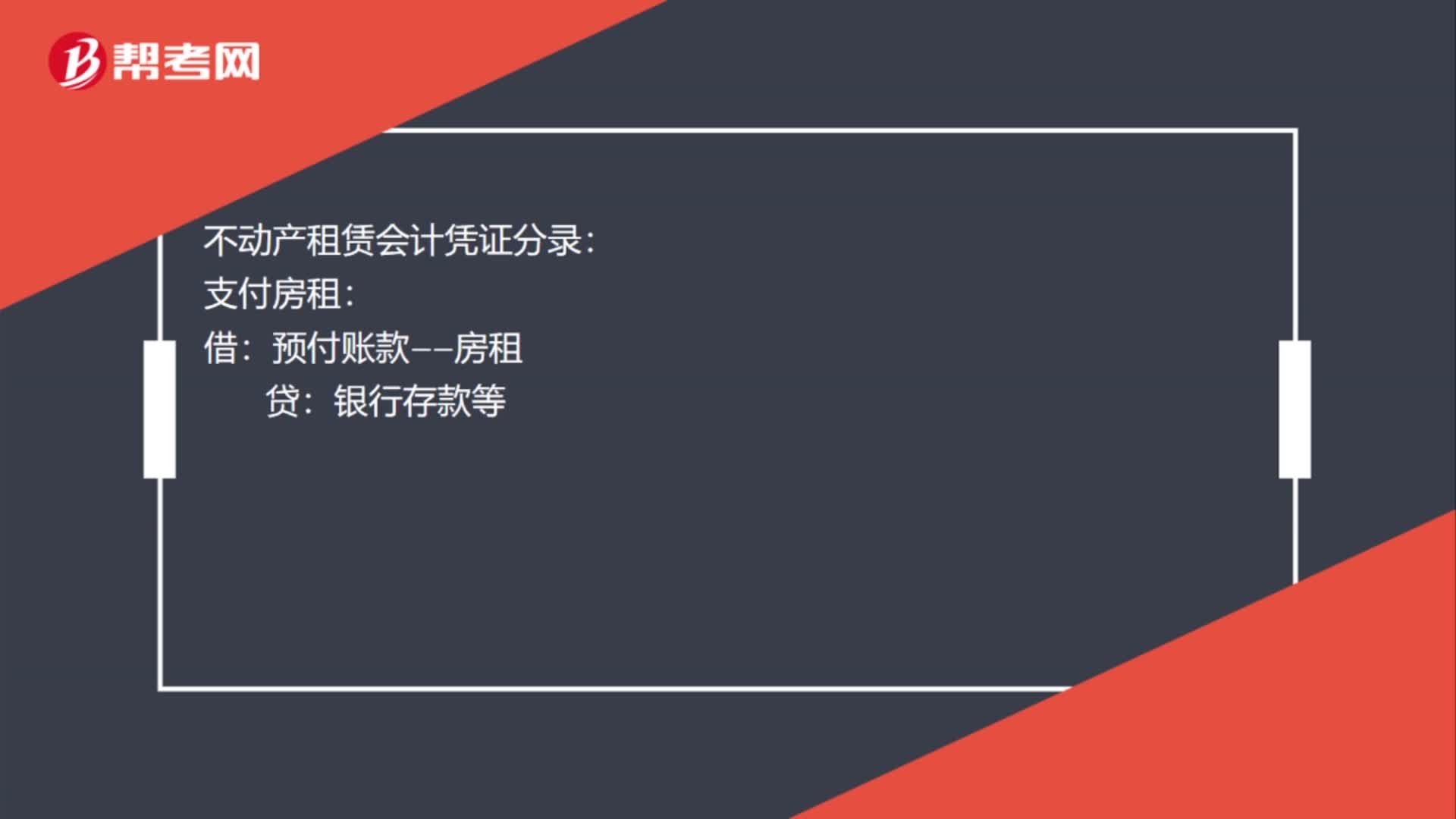

00:31不动产租赁会计凭证如何做?:不动产租赁会计凭证如何做?不动产租赁会计凭证分录:支付房租:银行存款等:每月摊销时:借管理费用——房租贷预付账款——房租

00:33

00:33融资租赁业务是什么?:融资租赁业务是什么?融资租赁业务指的是在实质上转移与一项资产所有权有关的全部风险和报酬的一种租赁。出租人根据承租人的请求,与第三方订立供货合同,根据此合同,出租人出资购买承租人选定的设备。

00:56

00:56经营出租设备的折旧费是什么?:经营出租设备的折旧费是什么?经营出租设备的折旧费是企业经营租赁租出的资产应计提的折旧费用,固定资产的折旧费一般依据固定资产的使用用途和使用部门来确定折旧费用的归属,出租的固定资产的折旧费应当计入“其他业务成本”科目。

03:05

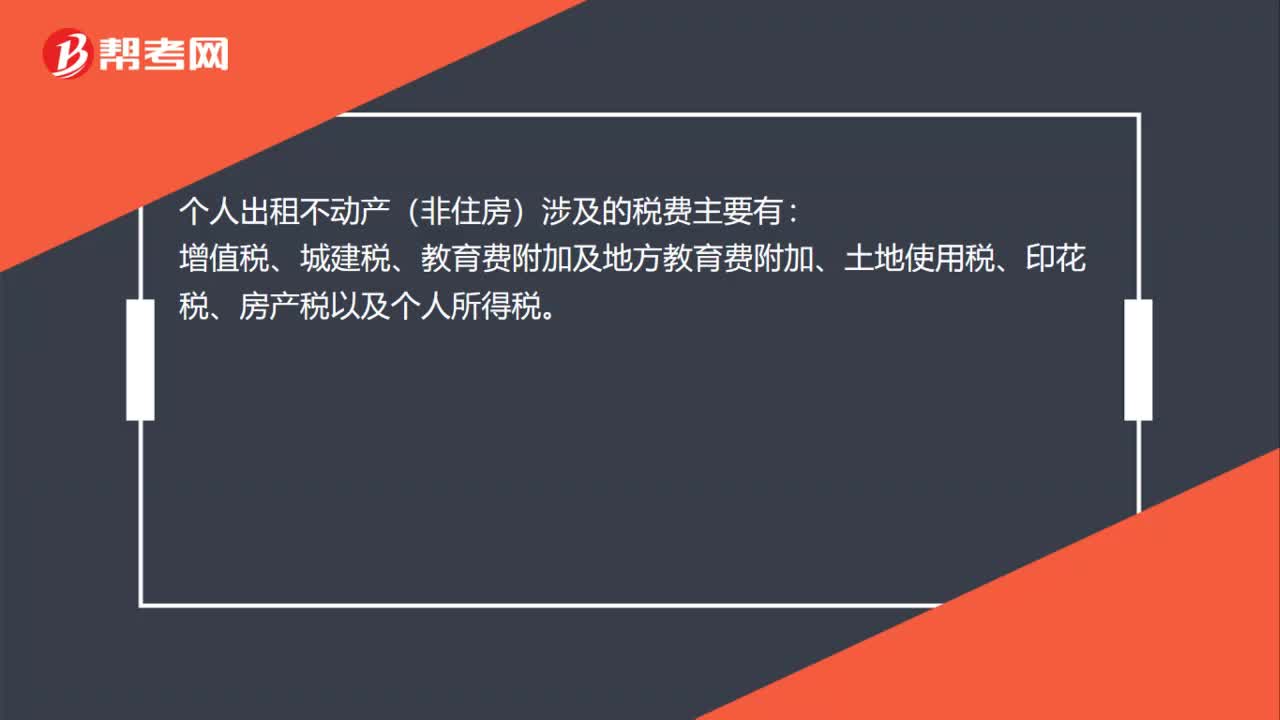

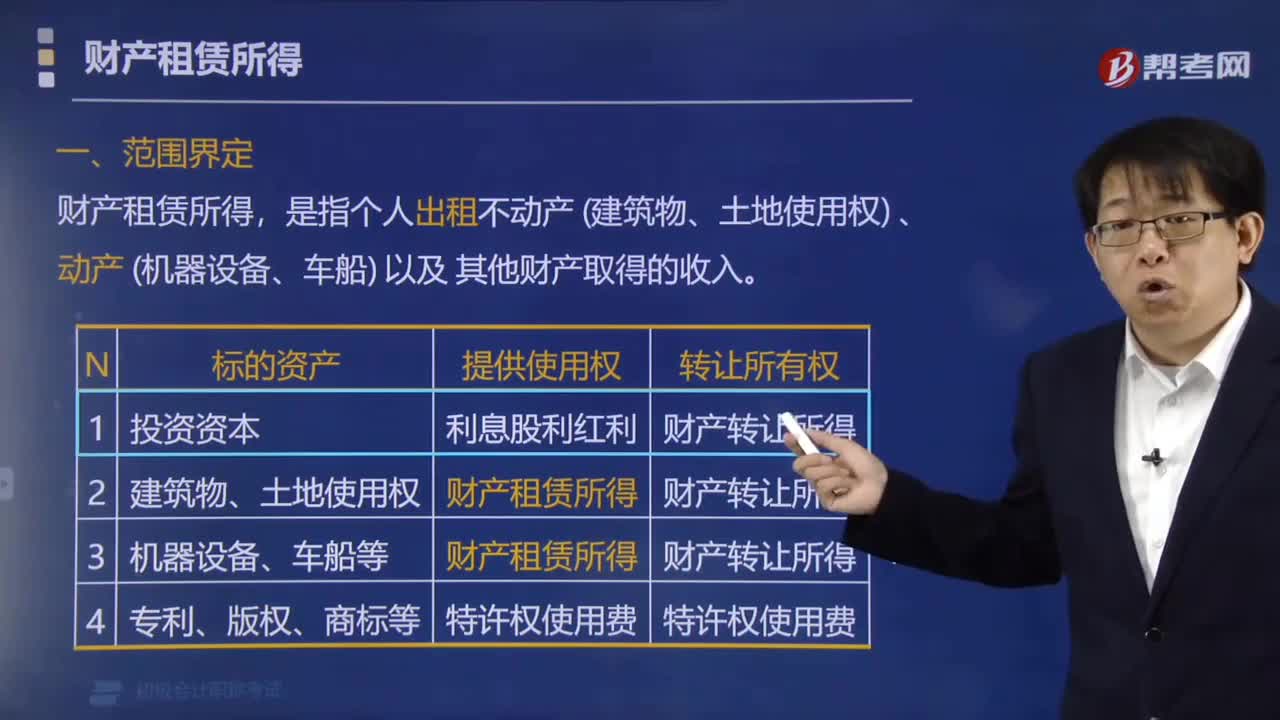

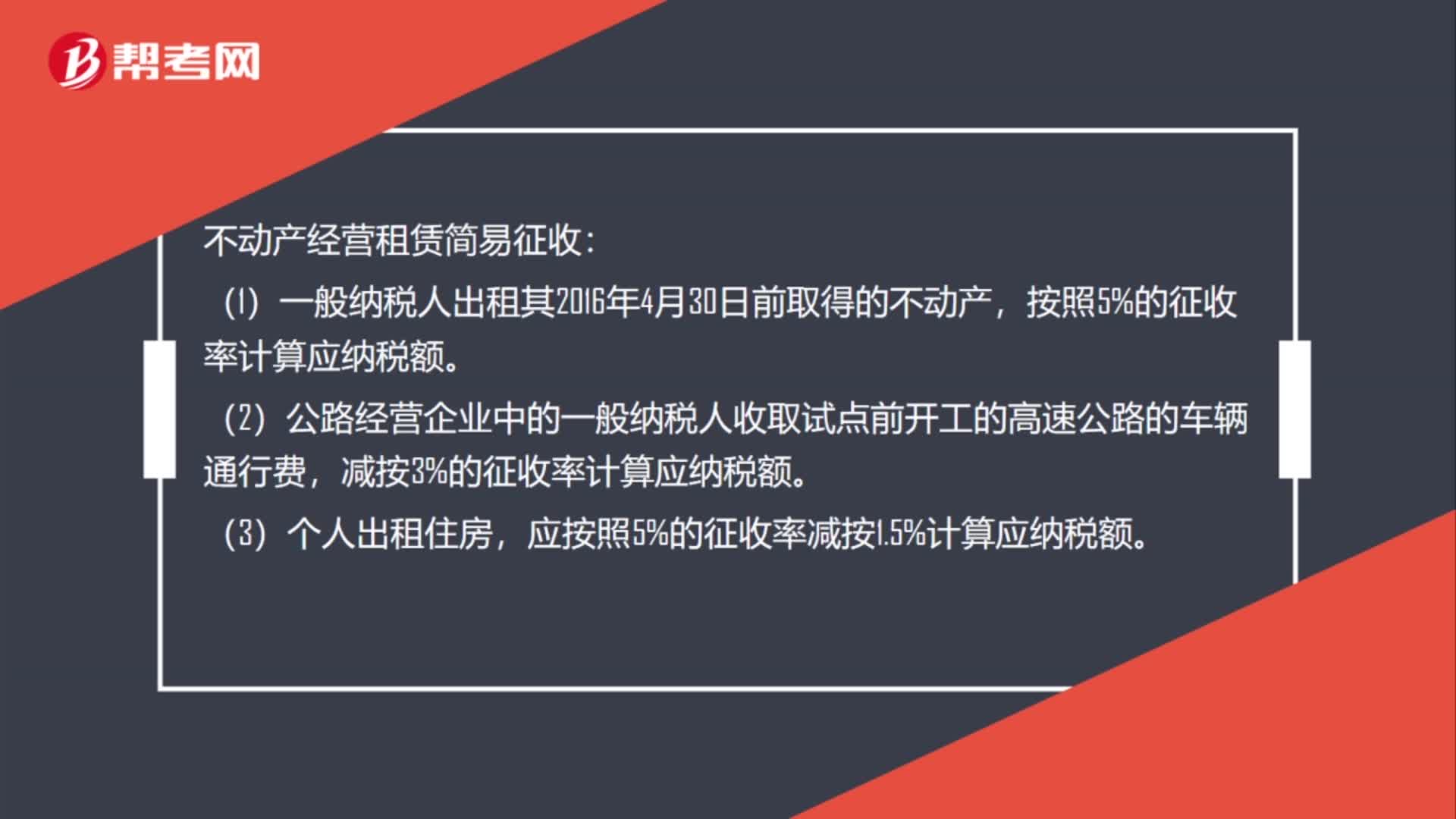

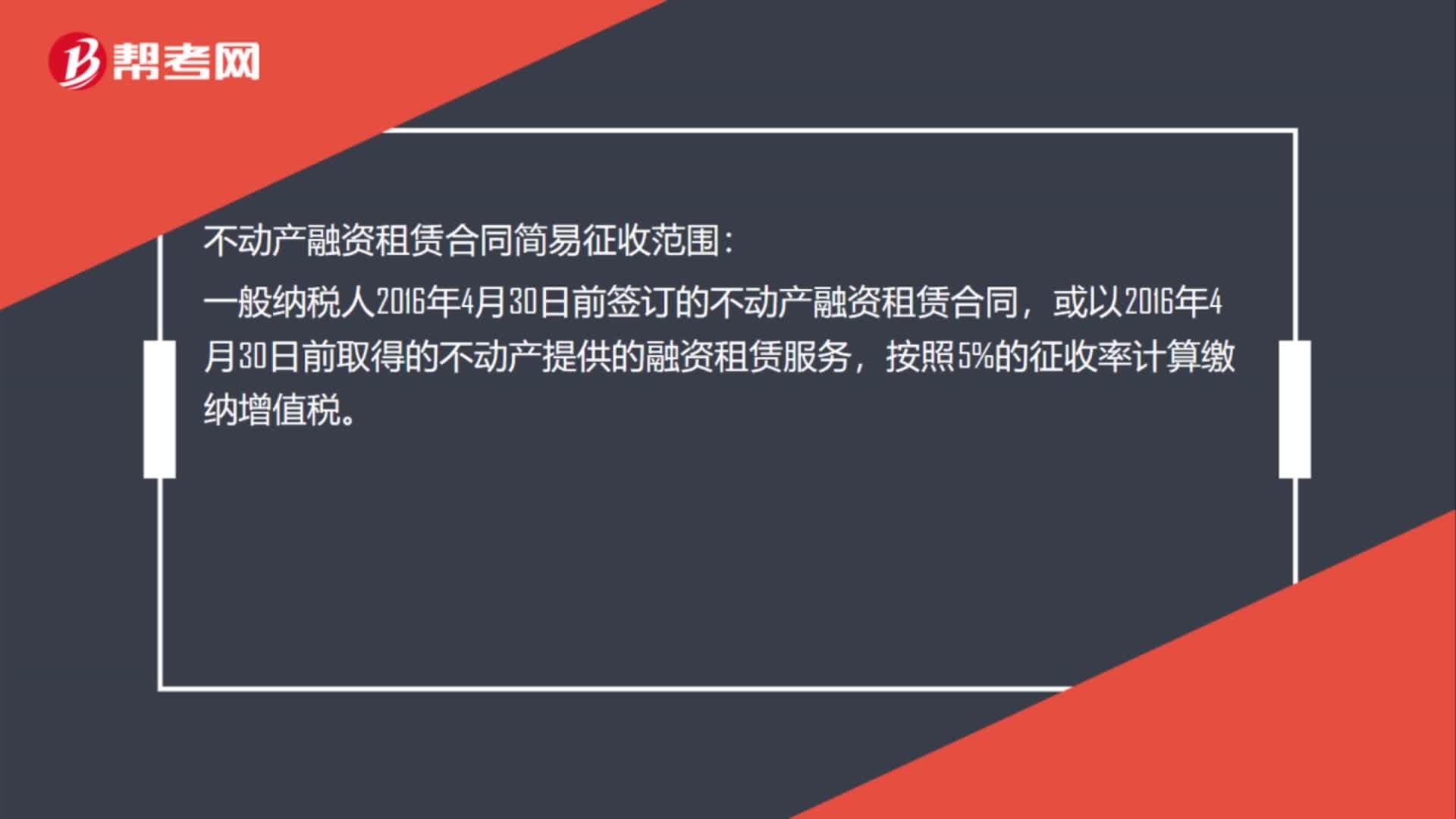

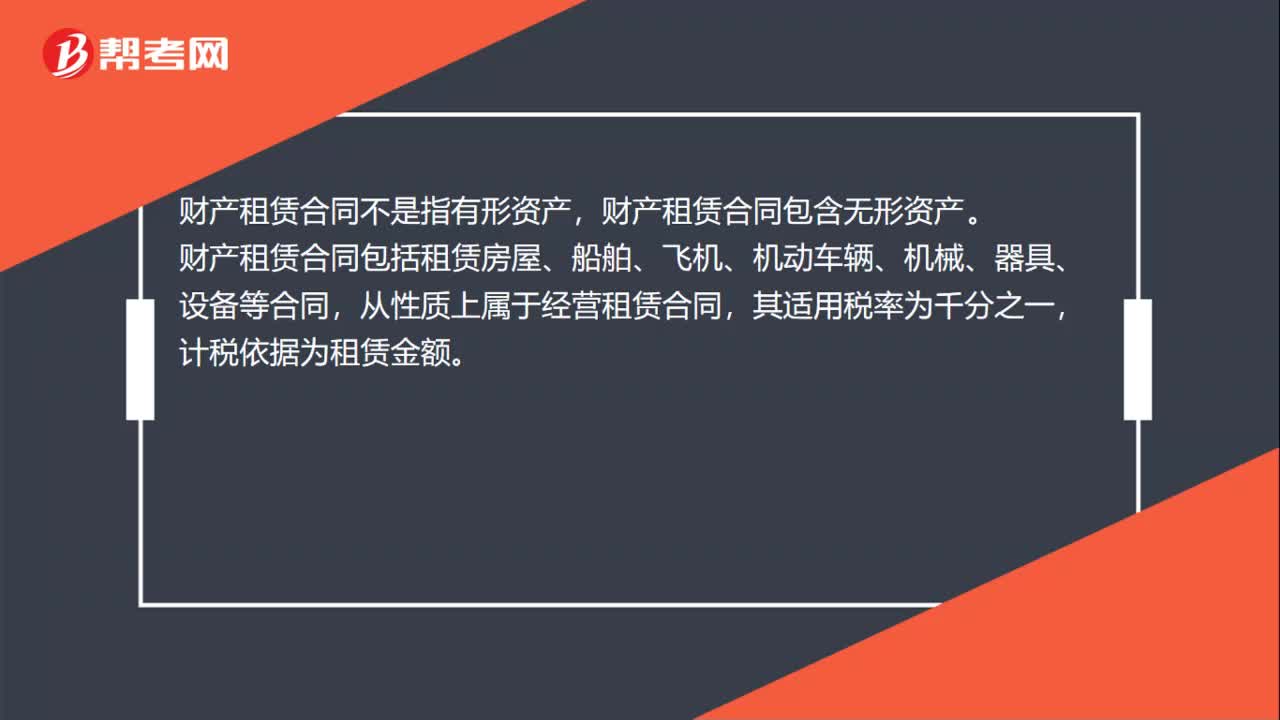

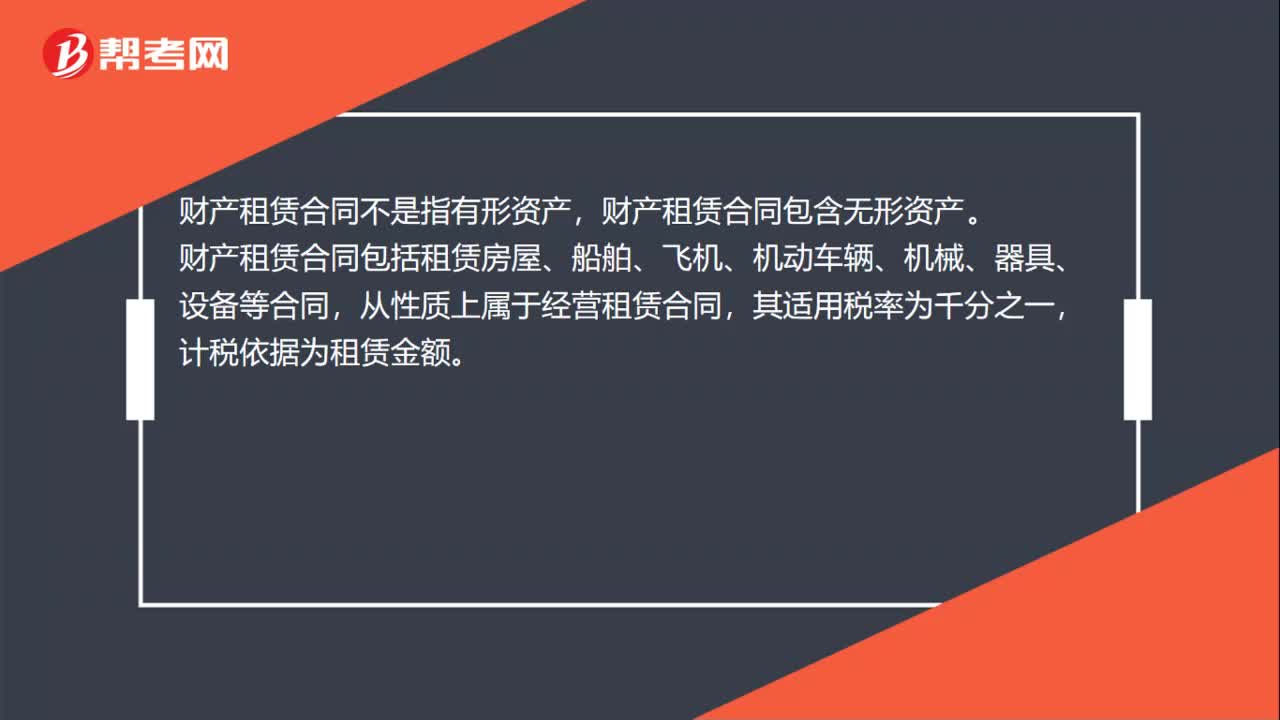

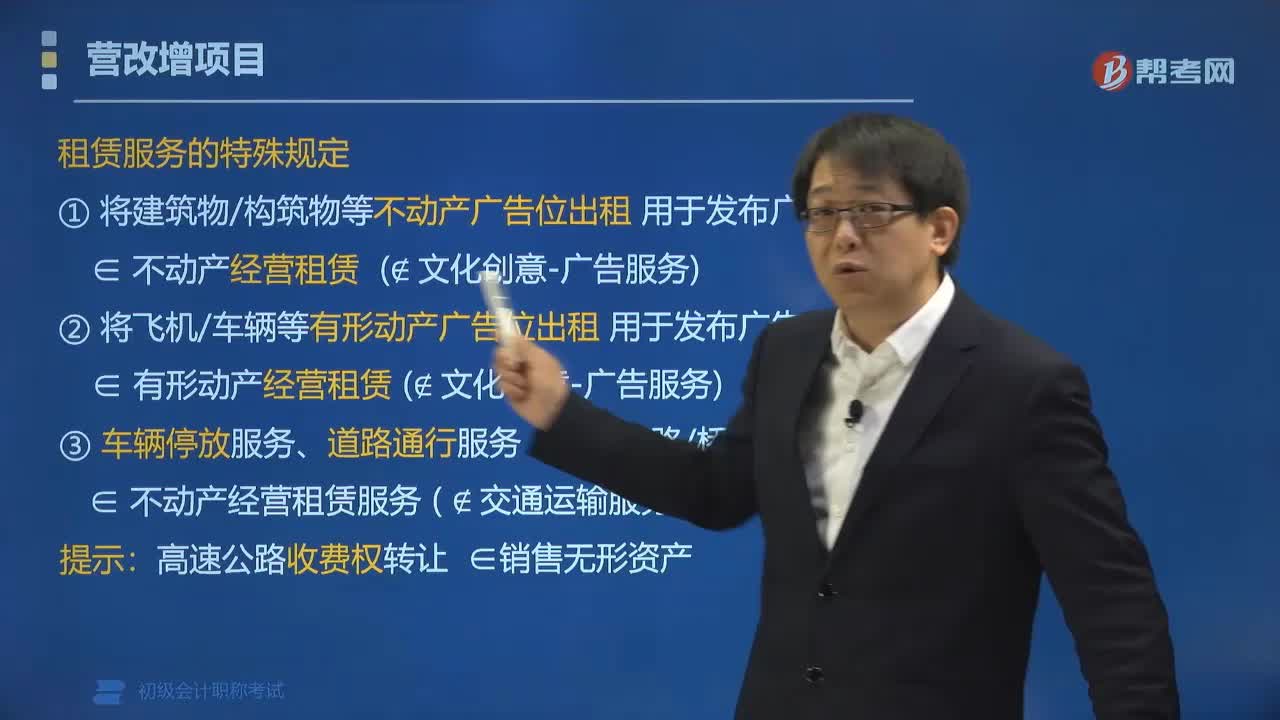

03:05“营改增”现代服务中租赁服务有哪些特殊规定?:现代服务中租赁服务有哪些特殊规定”销售服务、无形资产、不动产注释“①将建筑物、构筑物等不动产广告位出租用于发布广告:按照不动产经营租赁缴纳增值税 不属于文化创意-广告服务)。②将飞机、车辆等有形动产广告位出租 用于发布广告。按照有形动产经营租赁缴纳增值税 不属于文化创意-广告服务)。按照不动产经营租赁服务缴纳增值税 不属于交通运输服务),经营租赁服务。

01:05

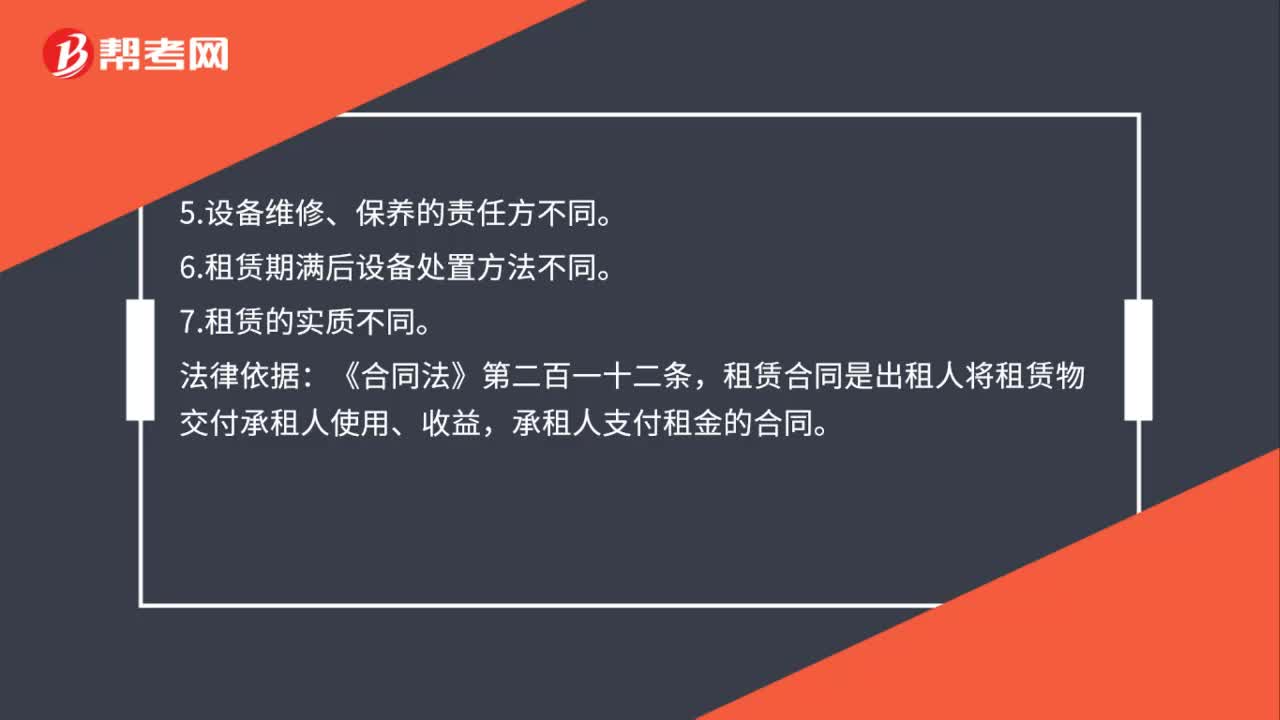

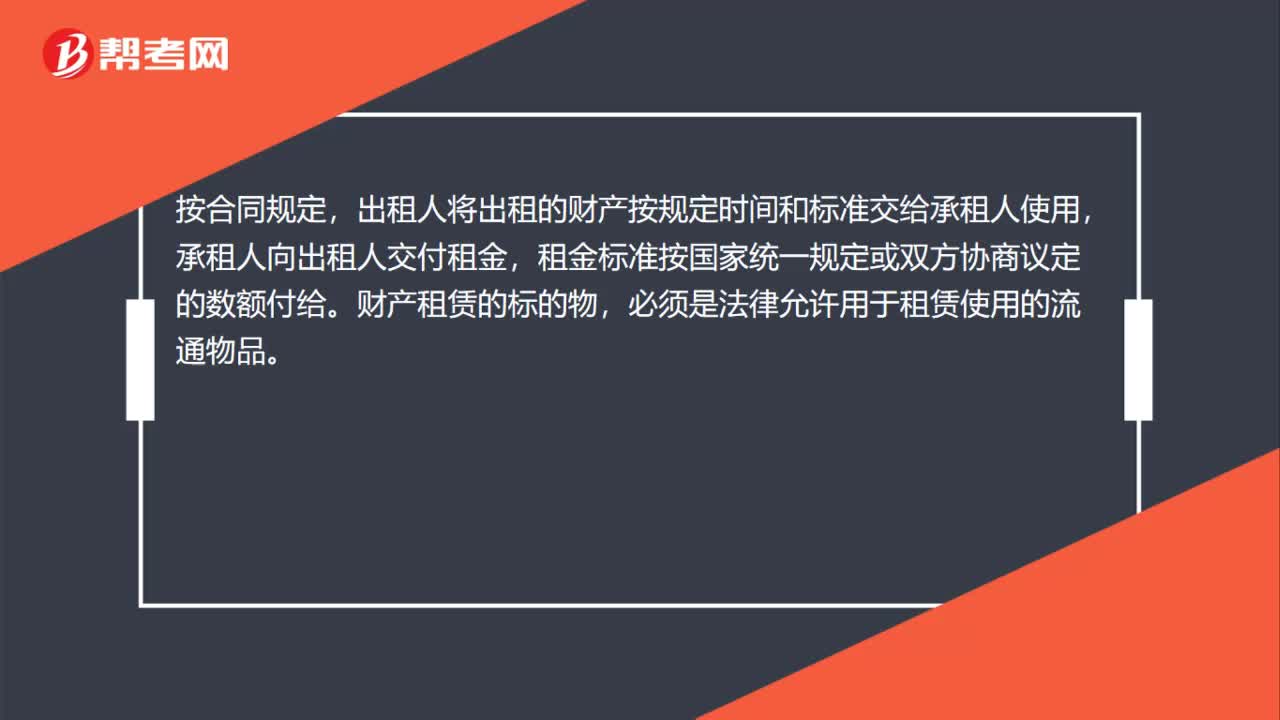

01:05融资租赁和经营租赁的区别在哪?:融资租赁和经营租赁的区别在哪?租入资产可能是融资租赁也可能是经营租赁。经营租赁是企业从外部经营租赁资产,每期支付使用费,不属于租入方的资产。融资租赁由于资产的使用年限基本都在使用者手中消耗,所以可归属于租入方的资产。融资租赁本质上属于分期付款购买资产,而售后回租本质上更类似于企业将资产抵押而取得贷款分期付钱。

00:28

00:28融资租赁合同一定要以书面的形式 签订吗?:融资租赁合同一定要以书面的形式签订吗?是的。根据《合同法》的规定,融资租赁合同应当采用书面形式,当事人未采用书面形式的,该合同应确定为无效。

00:40

00:40为什么融资租赁的财务风险大于股权筹资?:为什么融资租赁的财务风险大于股权筹资?融资租赁为负债筹资,负债筹资的财务风险都是要高于股权筹资的。融资租赁需要定期支付租金,股权筹资的股利不是每期必须支付的,所以融资租赁的财务风险比股权筹资的高。

00:47

00:47为什么融资租赁的财务风险小于发行债券?:为什么融资租赁的财务风险小于发行债券?融资租赁的租金支出是分期支付的,企业不用一次筹集大量的资金偿还,还款的时候,租金可以通过项目自身产生的收益来支付,是一种基于未来的“借鸡生蛋,卖蛋还钱”的筹资方式。这些是发行债券所不具备的,所以融资租赁的财务风险要小于发行债券。

00:47

00:47融资租赁的基本特征为什么有所有权与使用权相分离?:融资租赁的基本特征为什么有所有权与使用权相分离?融资租赁的财产是属于出租方的资产,出租方在租赁期间拥有所有权,只不过租赁资产的使用权,是承租方的,而且会计上依据实质重于形式原则,让承租人来确认租赁资产,但是这并不代表从法律上来说,在租赁期间承租人拥有租赁资产的所有权。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日