下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:29

02:29应税消费品销售数量如何确定?:应税消费品销售数量如何确定?销售数量是指纳税人生产、加工和进口应税消费品的数量。为纳税人收回的应税消费品数量。纳税人兼营不同税率的应税消费品,应当分别核算不同税率应税消费品。【例题·多选题】有关应税消费品销售数量的确定,为应税消费品的销售数量,为应税消费品的移送使用数量,C. 委托加工应税消费品的:为纳税人收回后对外出售的应税消费品数量,D. 进口的应税消费品。为海关核定的应税消费品进口征税数量

01:56

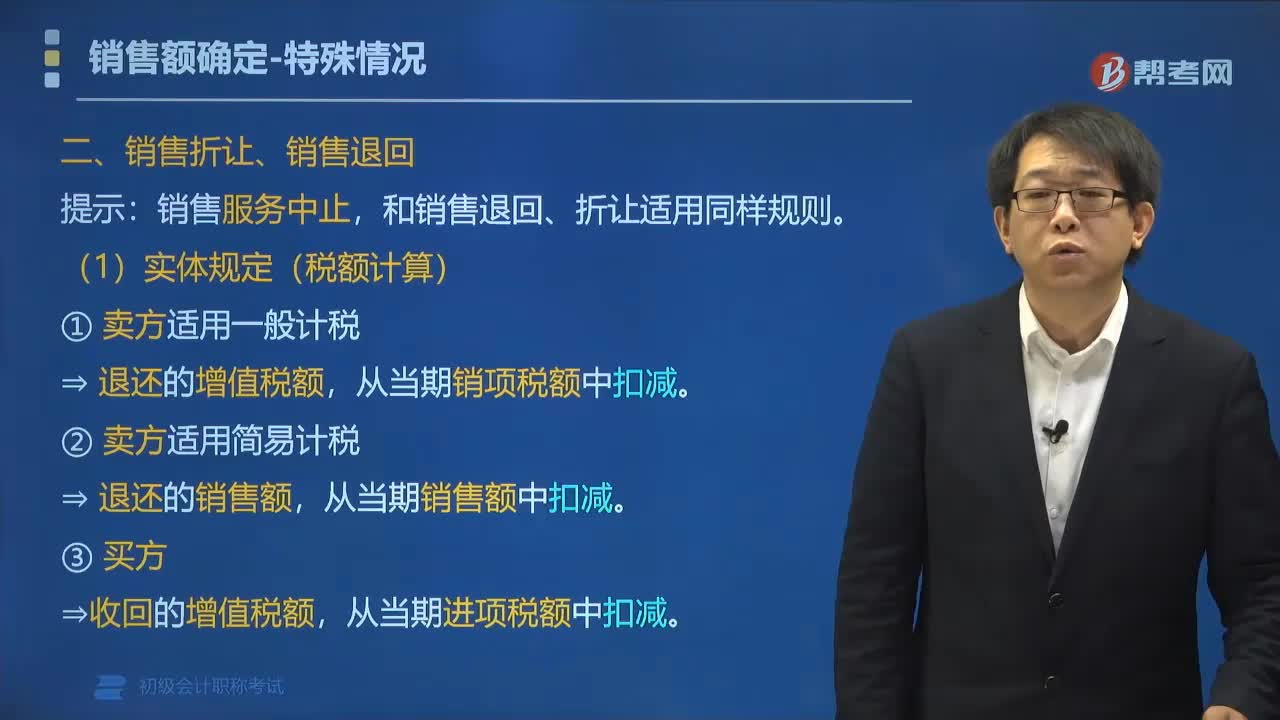

01:56销售退回和销售折让的分录以及区别是什么?:销售退回和销售折让的分录以及区别是什么?销售退回的分录:主营业务收入:应交税费——应交增值税(销项税额):销售折让的分录,库存商品,主营业务成本,销售折让,这个不涉及成本,仅仅是价格方面给的减让。那么就涉及成本的处理,因为商品退回就要确认账务处理,库存商品增加,主营业务成本减少。而销售折让是在价格上的扣除不涉及商品的退回也就不用去调整成本只是在已经确认的收入中把折扣的金额冲减掉就可以了

01:34

01:34直销企业增值税销售额如何确定?:(1)直销企业先将货物销售给直销员,直销企业销售额=其向直销员收取的全部价款+价外费用,(2)直销企业通过直销员向消费者销售货物。直销企业销售额=其向消费者收取的全部价款+价外费用,一律按直销员向直销企业返回的全部款项确定增值税销售额,C.直销企业先将货物销售给直销员:直销员再将货物销售给消费者的“直销企业的销售额为其向直销员收取的全部价款和价外费用,D.直销企业通过直销员向消费者销售货物”

00:54

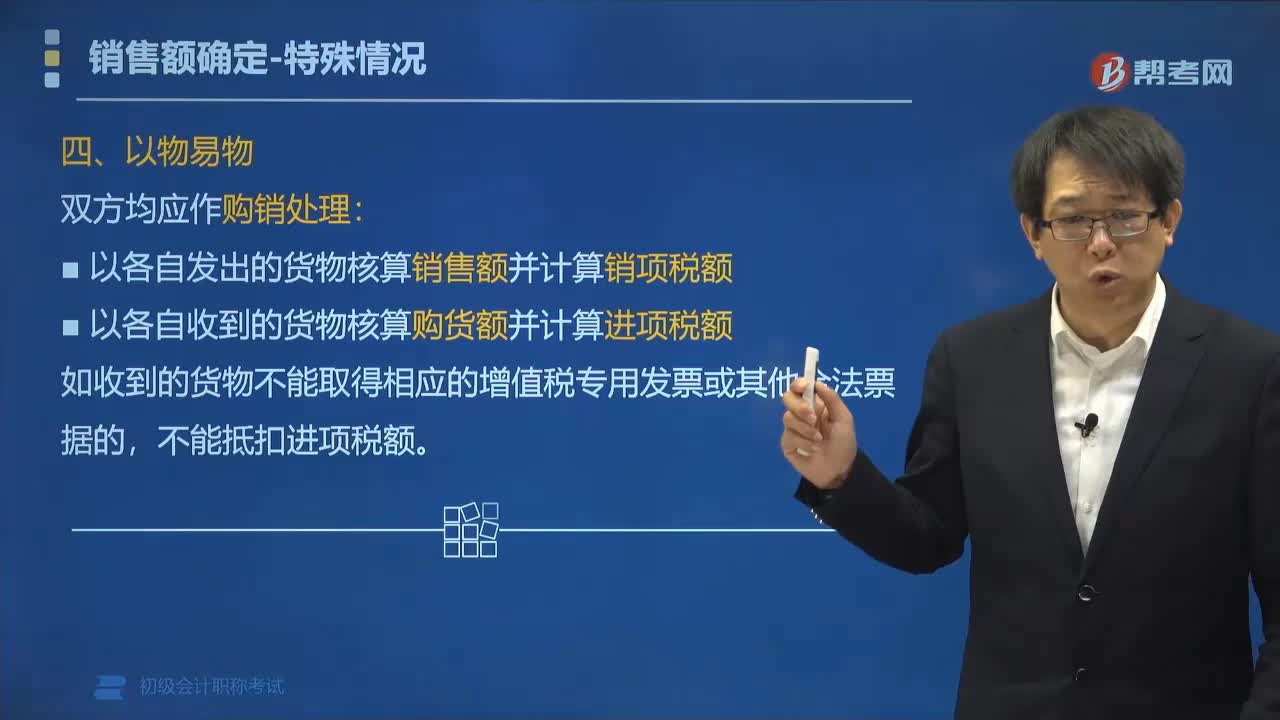

00:54以物易物方式销售货物如何确定销售额?:以物易物方式销售货物如何确定销售额?以各自发出的货物核算销售额并计算销项税额,以各自收到的货物按规定核算购货额并计算进项税额。双方是否能抵扣进项税还要看能否取得对方专用发票、是否是换入不能抵扣进项税的货物等因素。如果收到的货物不能取得相应的增值税专用发票或其他合法票据的,【例题•单选题】甲企业销售给乙企业一批货物,乙企业因资金紧张无法支付货币资金。乙企业用自产的产品抵顶货款。

05:13

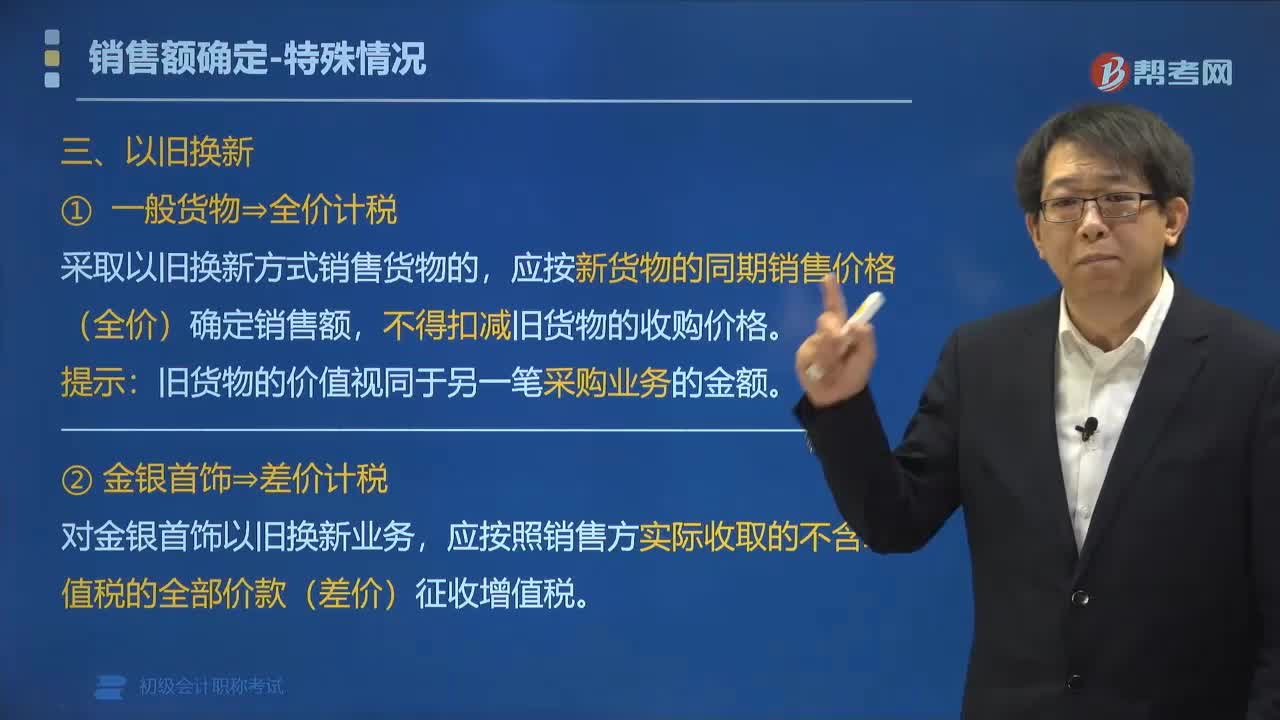

05:13以旧换新方式销售货物如何确定销售额?:以旧换新方式销售货物如何确定销售额?纳税人采取以旧换新方式销售货物,应按新货物的同期销售价格确定销售额。应按新货物的同期销售价格(全价)确定销售额。应按照销售方实际收取的不含增值税的全部价款(差价)征收增值税,以旧换新业务的销售额的计算,【例题•单选题】甲手机专卖店为增值税一般纳税人,当月该业务增值税销项税额是( ),按照新手机作价计税。不扣减旧手机的作价。按照实际收取差价作价计税

02:56

02:56什么是销售折让和销售退回?:销售折让是指企业因售出商品质量不符合要求等原因而在售价上给予的减让。销售退回是指企业因售出商品质量问题被退回。发生销售退回、销售折让、开票有误等情形,发生在收入确认之后的销售折让应直接冲减发生当期的销售收入:已经确认收入的售出商品发生销售退回的。应当在发生时冲减当期销售商品收入、销售成本等。现金折扣计入财务费用的金额同时调整,则应在确认销售商品收入时直接按扣除销售折让后的金额确认。

01:14

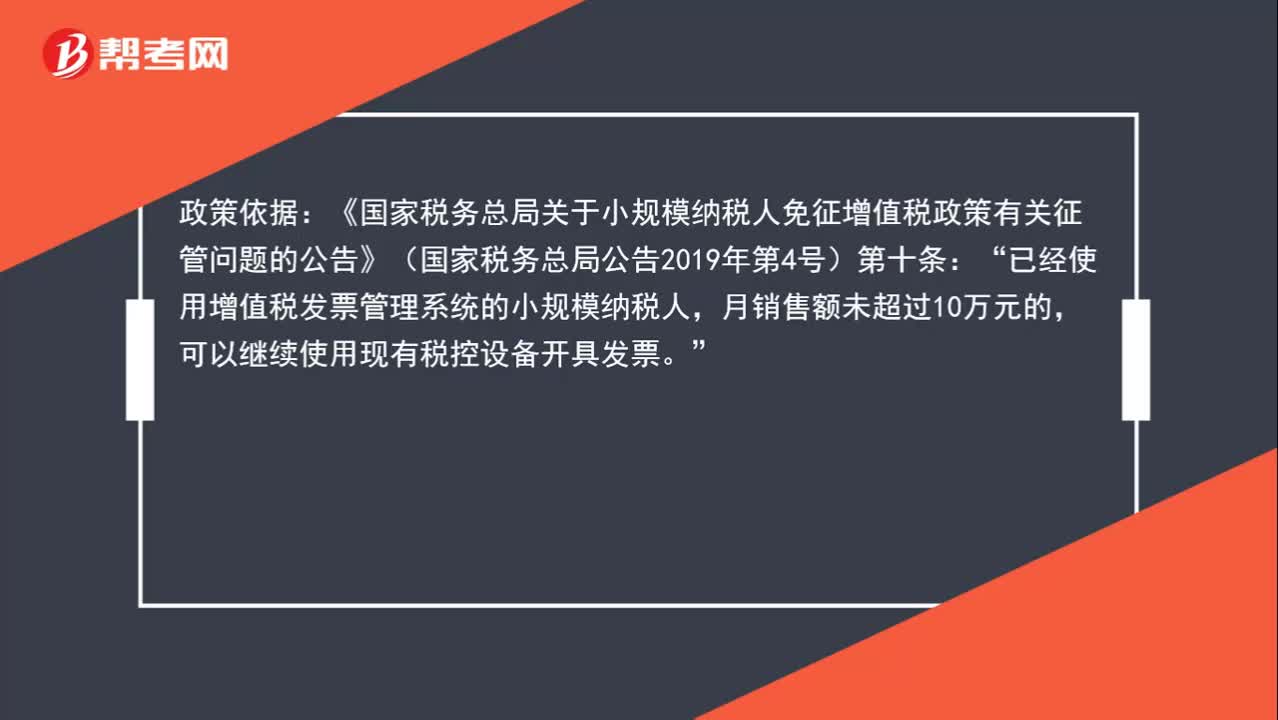

01:14月销售额未超10万元的小规模纳税人能否放弃使用增值税发票管理系统?:月销售额未超10万元的小规模纳税人能否放弃使用增值税发票管理系统?免征增值税政策调整后,也可以自愿不再使用税控设备开具增值税发票。政策依据:《国家税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》(国家税务总局公告2019年第4号)第十条:已经使用增值税发票管理系统的小规模纳税人“月销售额未超过10万元的,可以继续使用现有税控设备开具发票。

00:44

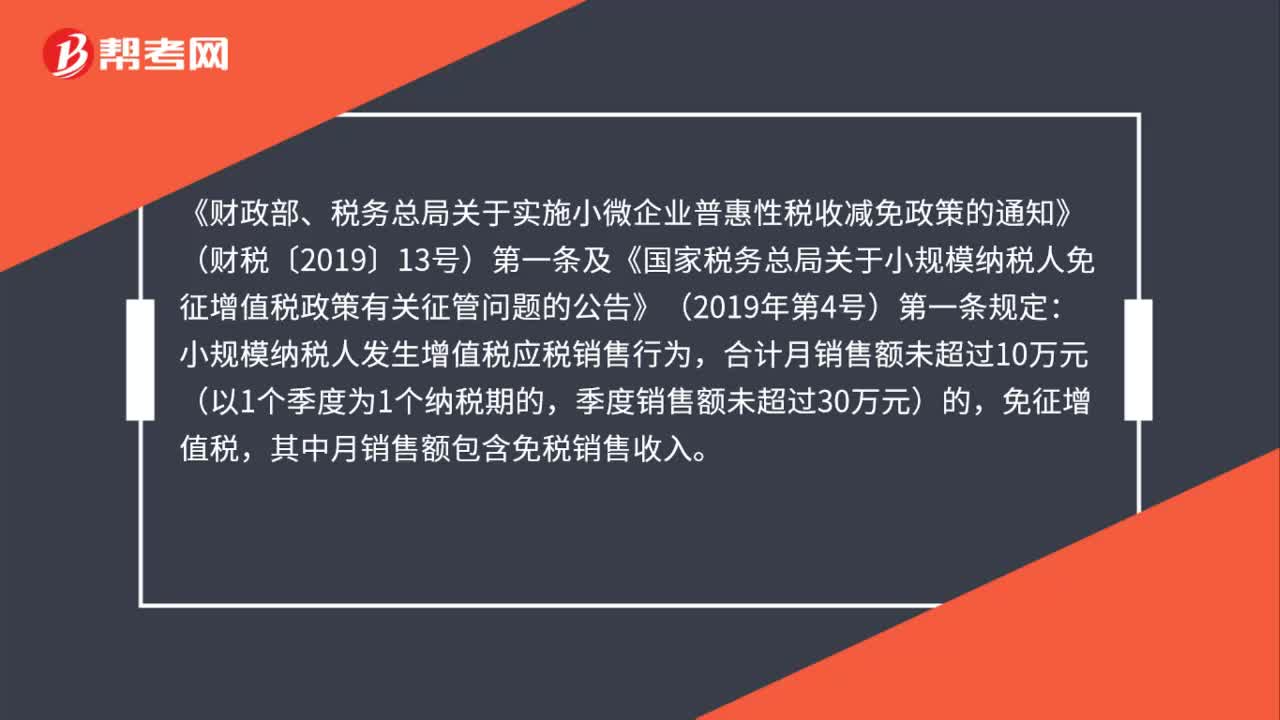

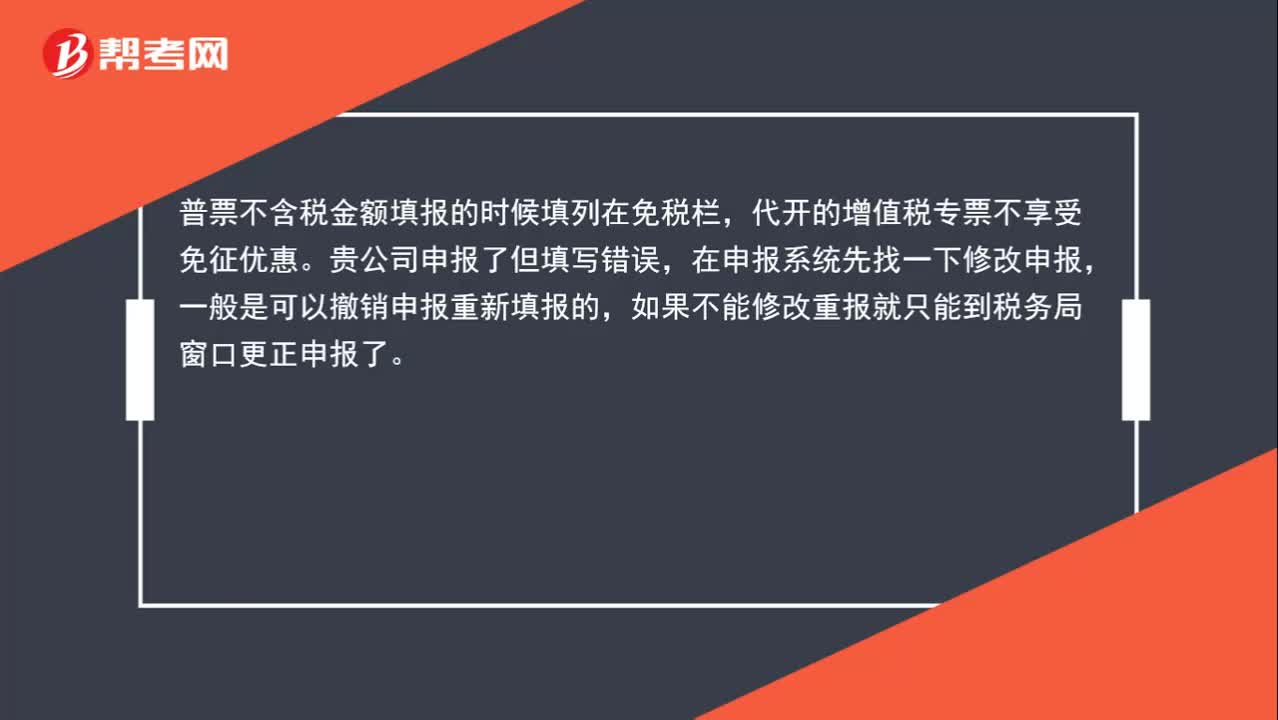

00:44月销售额10万以下,为什么还需要上缴增值税?:月销售额10万以下,为什么还需要上缴增值税?普票不含税金额填报的时候填列在免税栏,代开的增值税专票不享受免征优惠。贵公司申报了但填写错误,在申报系统先找一下修改申报,一般是可以撤销申报重新填报的,如果不能修改重报就只能到税务局窗口更正申报了。

00:41

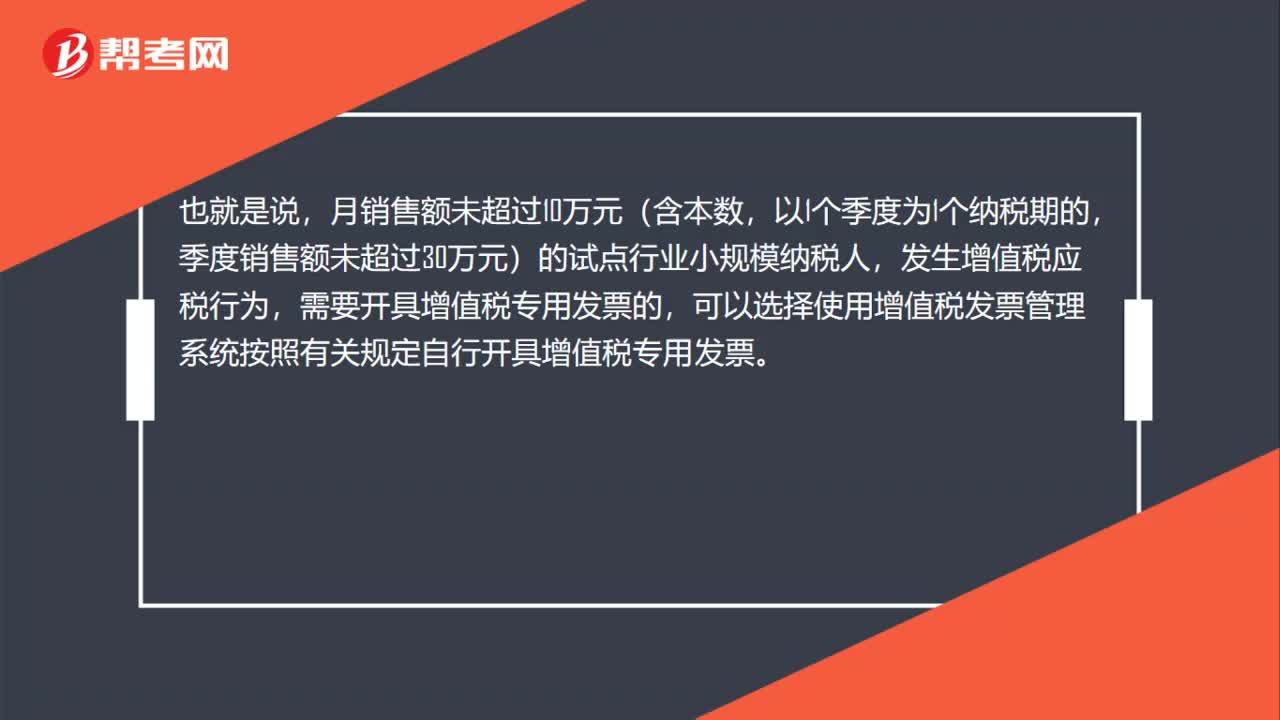

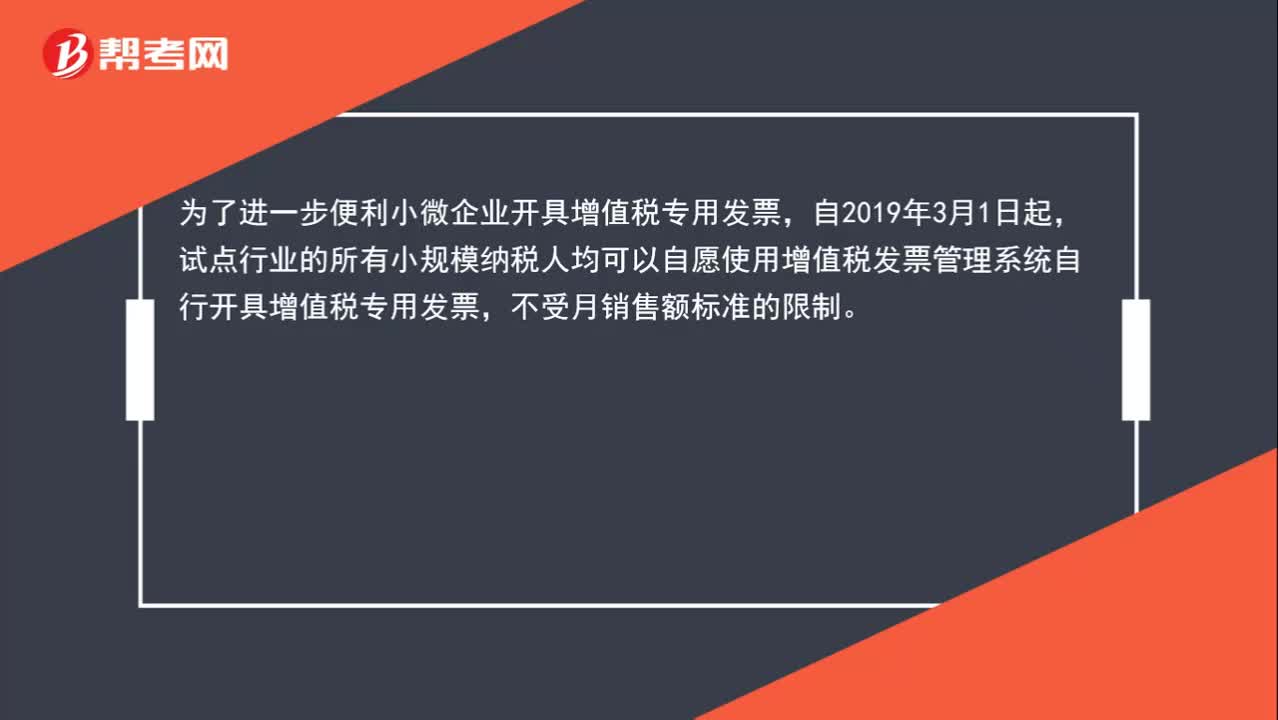

00:41月销售超过10万元(季度超30万)才能自开专票吗?:月销售超过10万元(季度超30万)才能自开专票吗?为了进一步便利小微企业开具增值税专用发票,自2019年3月1日起,试点行业的所有小规模纳税人均可以自愿使用增值税发票管理系统自行开具增值税专用发票,不受月销售额标准的限制。

00:33

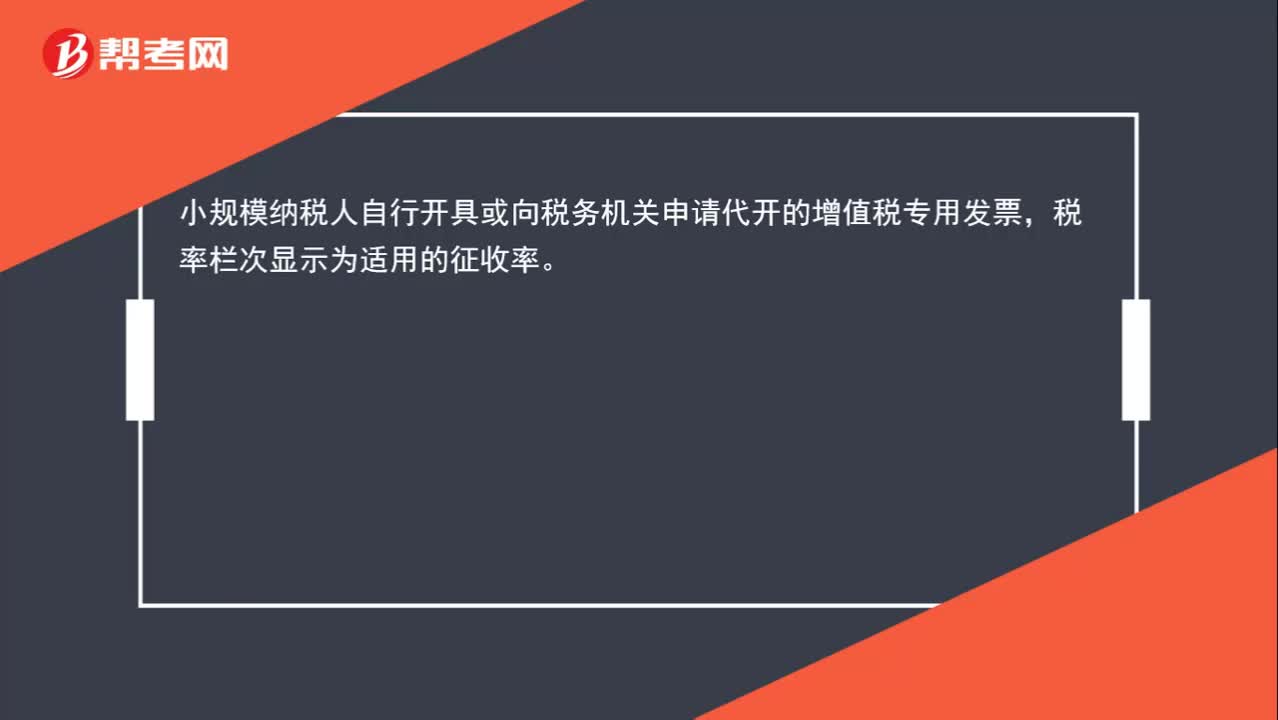

00:33小规模纳税人月销售额未超过10万元开具增值税专用发票,税率如何显示?:小规模纳税人月销售额未超过10万元开具增值税专用发票,税率如何显示?小规模纳税人自行开具或向税务机关申请代开的增值税专用发票,税率栏次显示为适用的征收率。

01:19

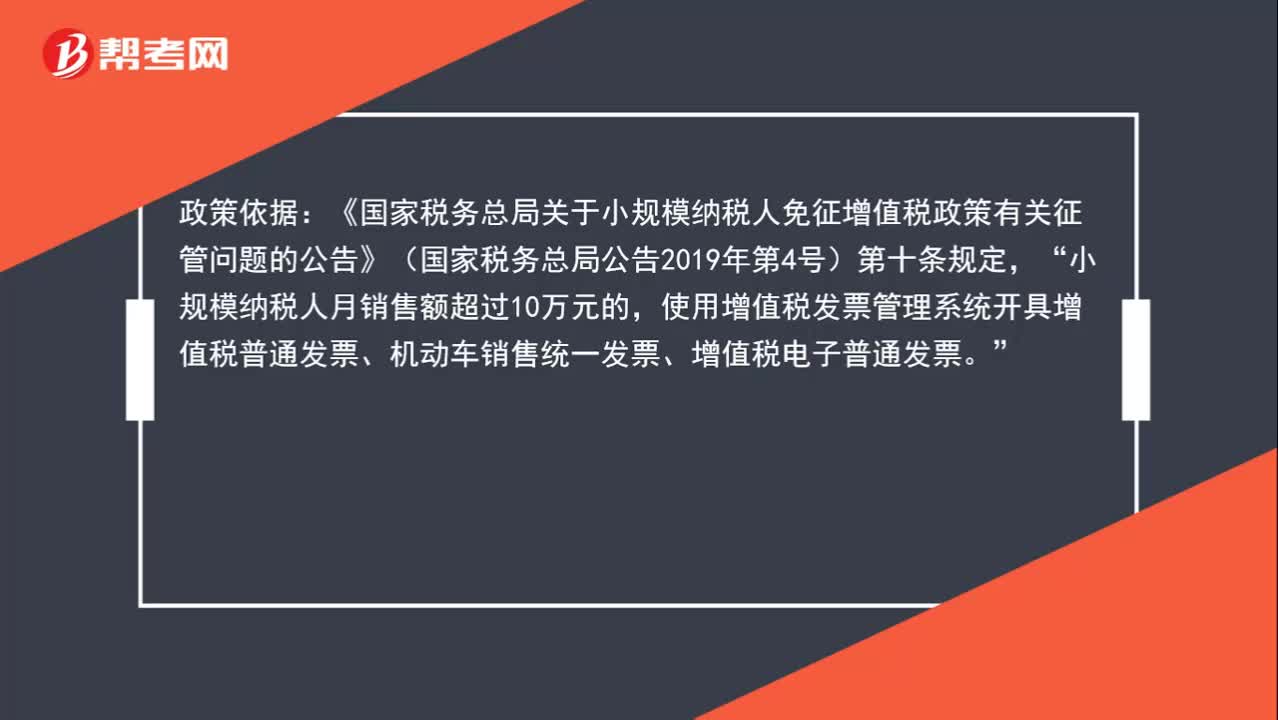

01:19小规模纳税人月销售额超过10万元,是否强制使用增值税发票管理系统?:是否强制使用增值税发票管理系统?除特殊情况外,应当使用增值税发票管理系统开具增值税普通发票、机动车销售统一发票、增值税电子普通发票。政策依据:《国家税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》(国家税务总局公告2019年第4号)第十条规定,小规模纳税人月销售额超过10万元的“使用增值税发票管理系统开具增值税普通发票、机动车销售统一发票、增值税电子普通发票。

01:44

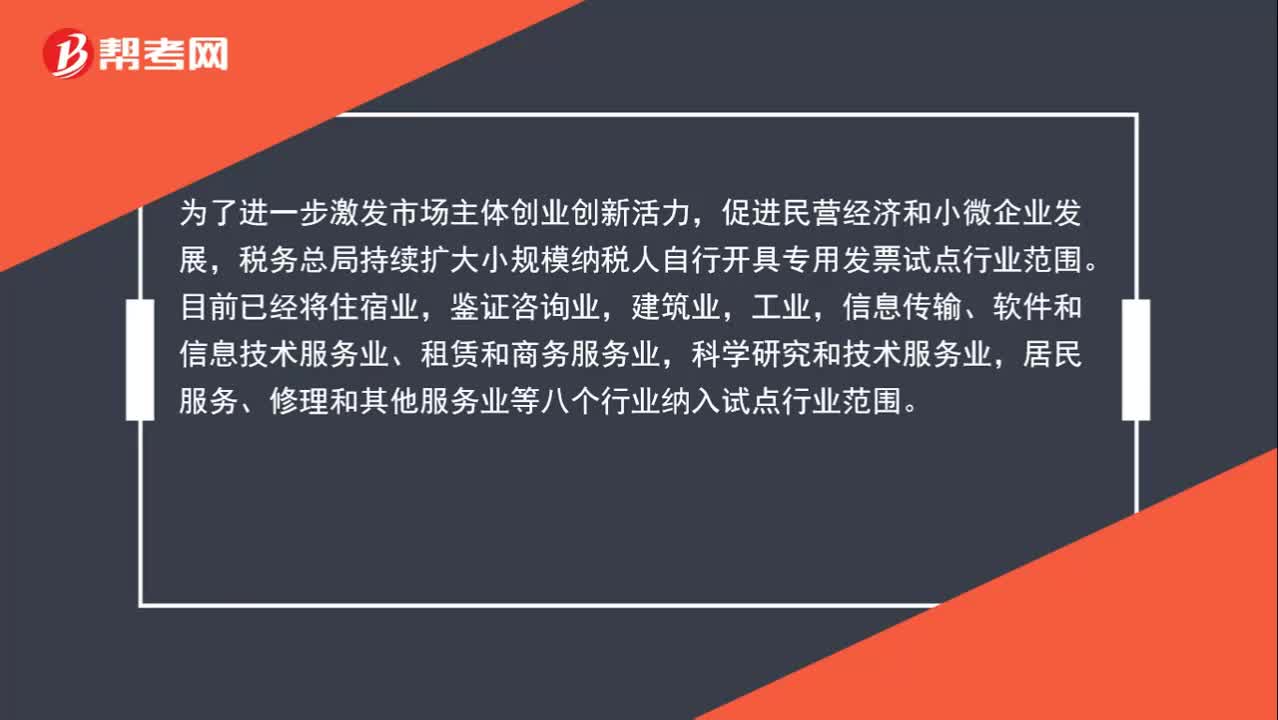

01:44提供科研发服务的小规模纳税人月销售额未达到10万元,可以自行开具增值税专用发票吗?:提供科研发服务的小规模纳税人月销售额未达到10万元,可以自行开具增值税专用发票吗?促进民营经济和小微企业发展,税务总局持续扩大小规模纳税人自行开具专用发票试点行业范围。信息传输、软件和信息技术服务业、租赁和商务服务业,科学研究和技术服务业,居民服务、修理和其他服务业等八个行业纳入试点行业范围。试点行业的所有小规模纳税人均可以自愿使用增值税发票管理系统自行开具增值税专用发票。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日