下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:19

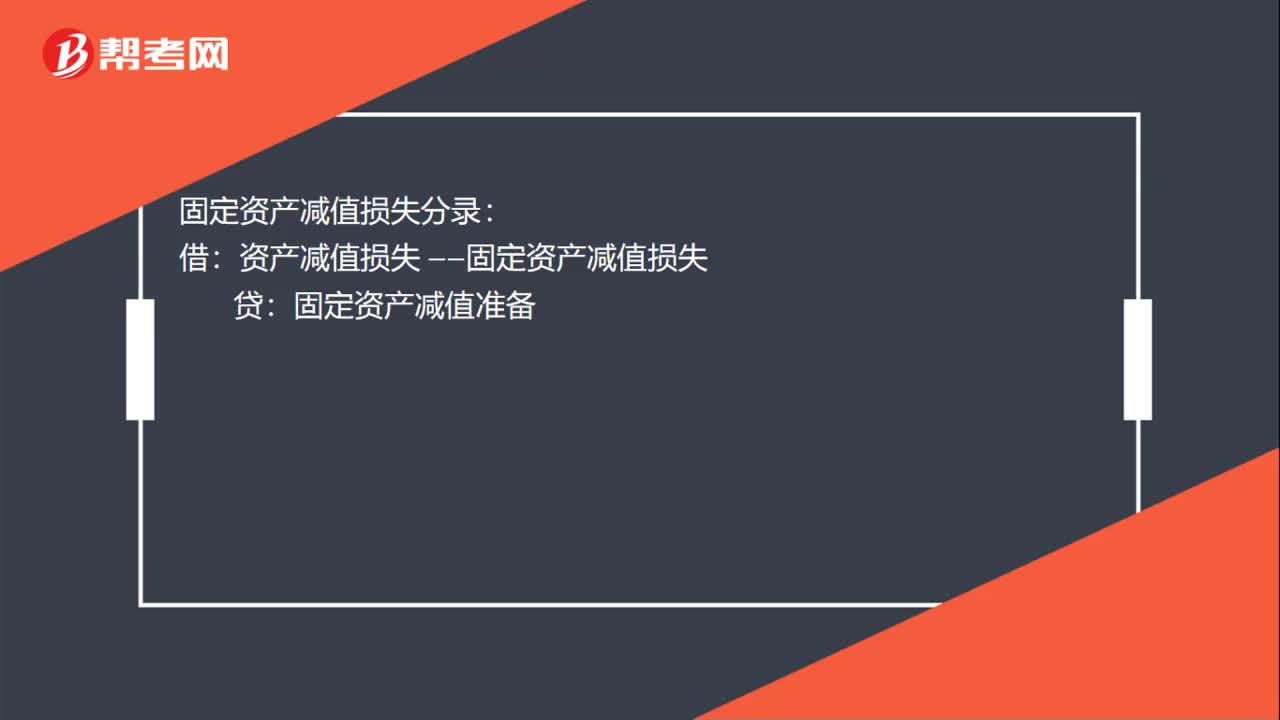

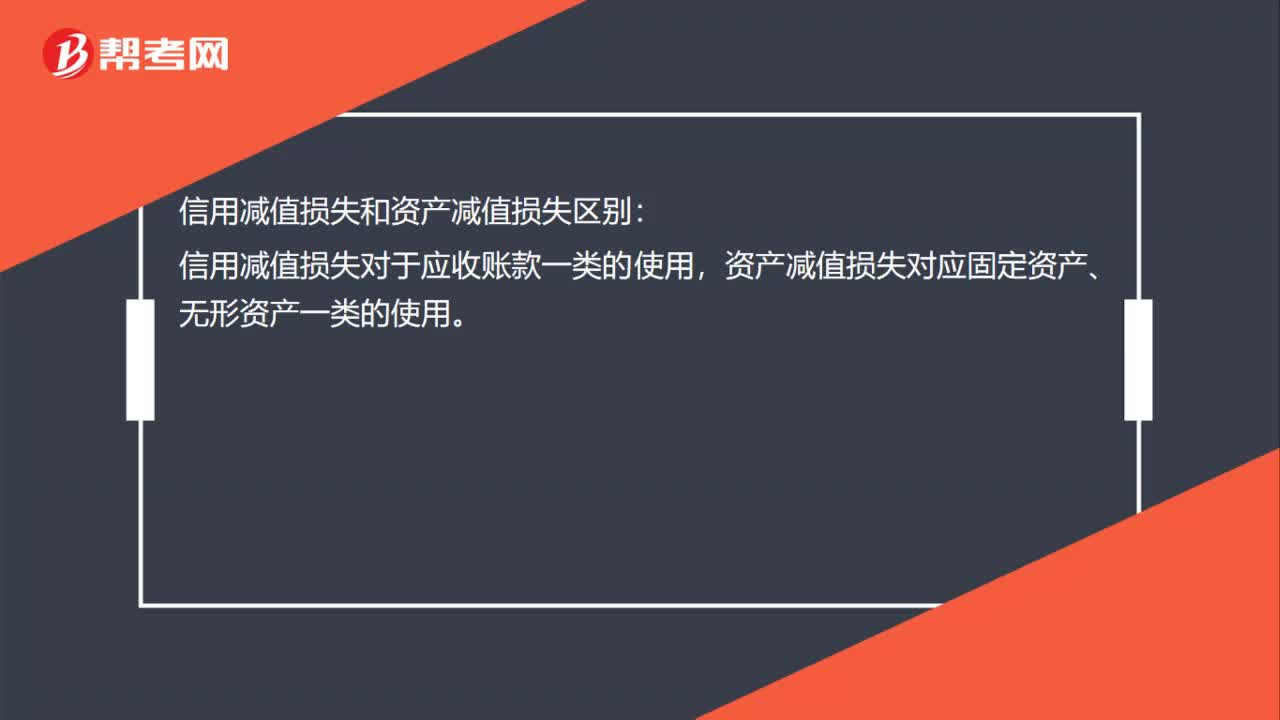

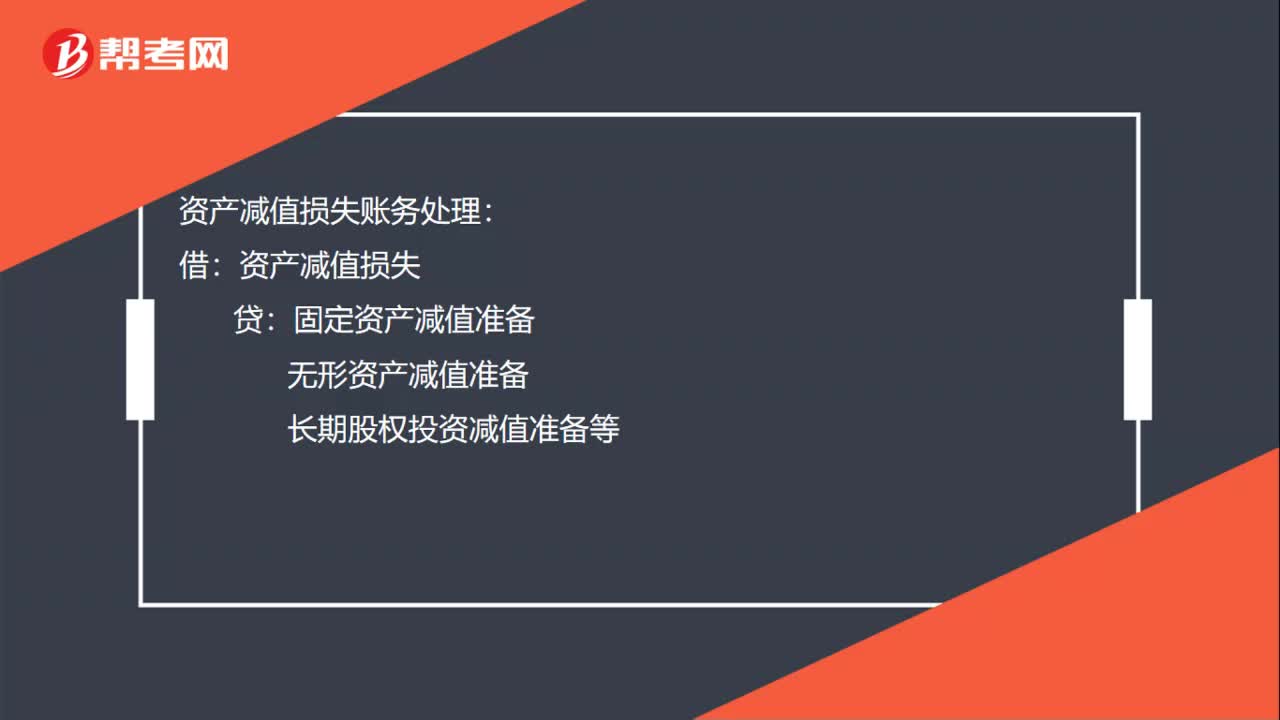

00:19资产减值损失账务处理是什么?:资产减值损失账务处理:借:资产减值损失:贷固定资产减值准备无形资产减值准备长期股权投资减值准备等

00:36

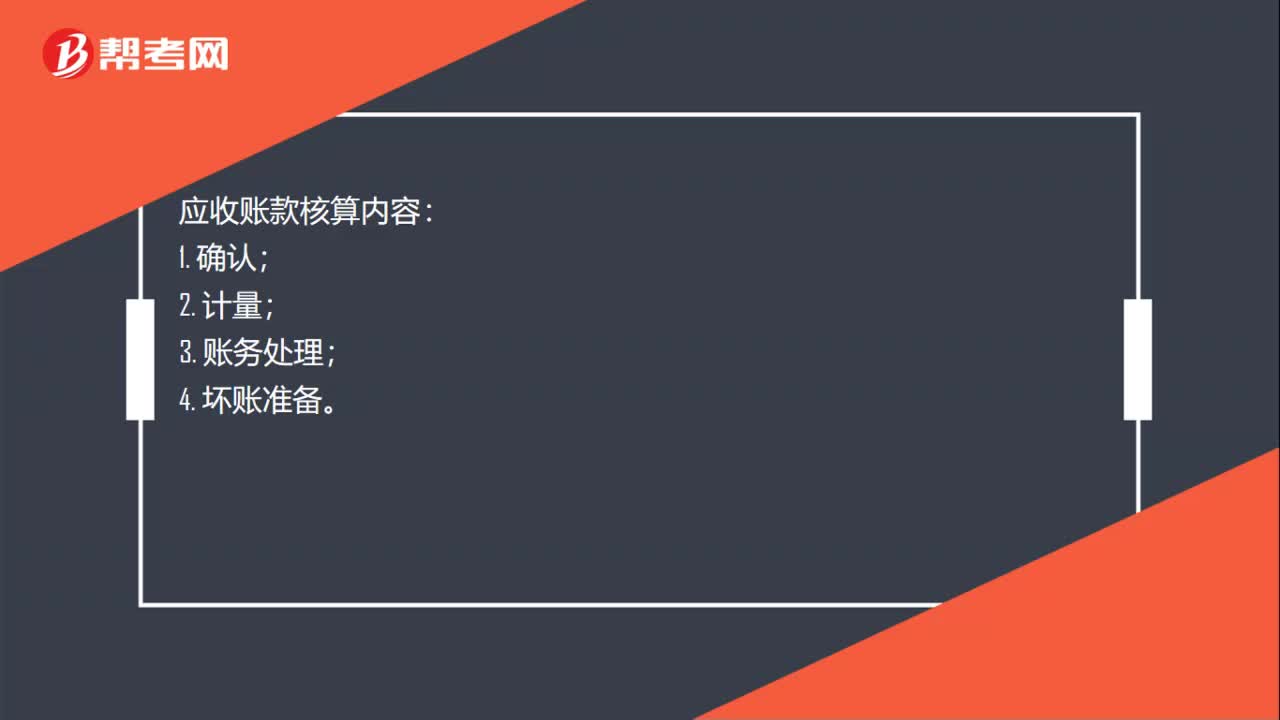

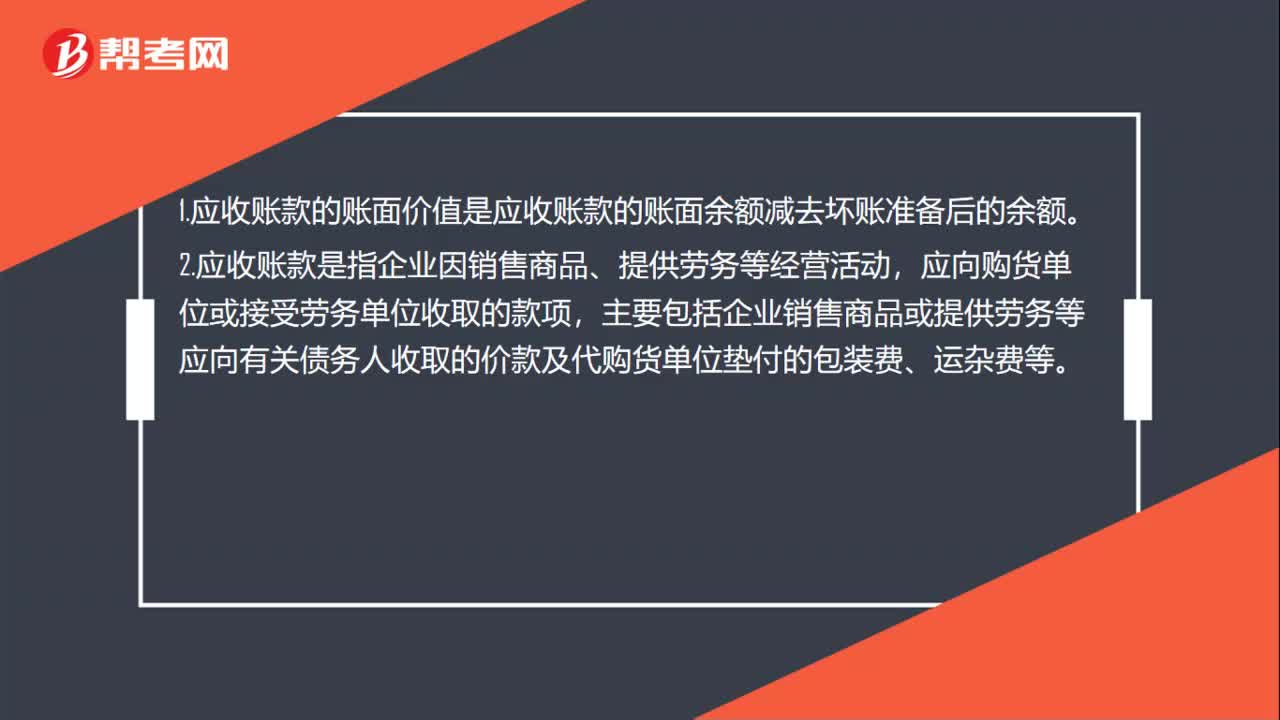

00:36应收账款的账面价值和应收账款是什么?:应收账款的账面价值和应收账款是什么?1.应收账款的账面价值是应收账款的账面余额减去坏账准备后的余额。2.应收账款是指企业因销售商品、提供劳务等经营活动,应向购货单位或接受劳务单位收取的款项,主要包括企业销售商品或提供劳务等应向有关债务人收取的价款及代购货单位垫付的包装费、运杂费等。

00:24

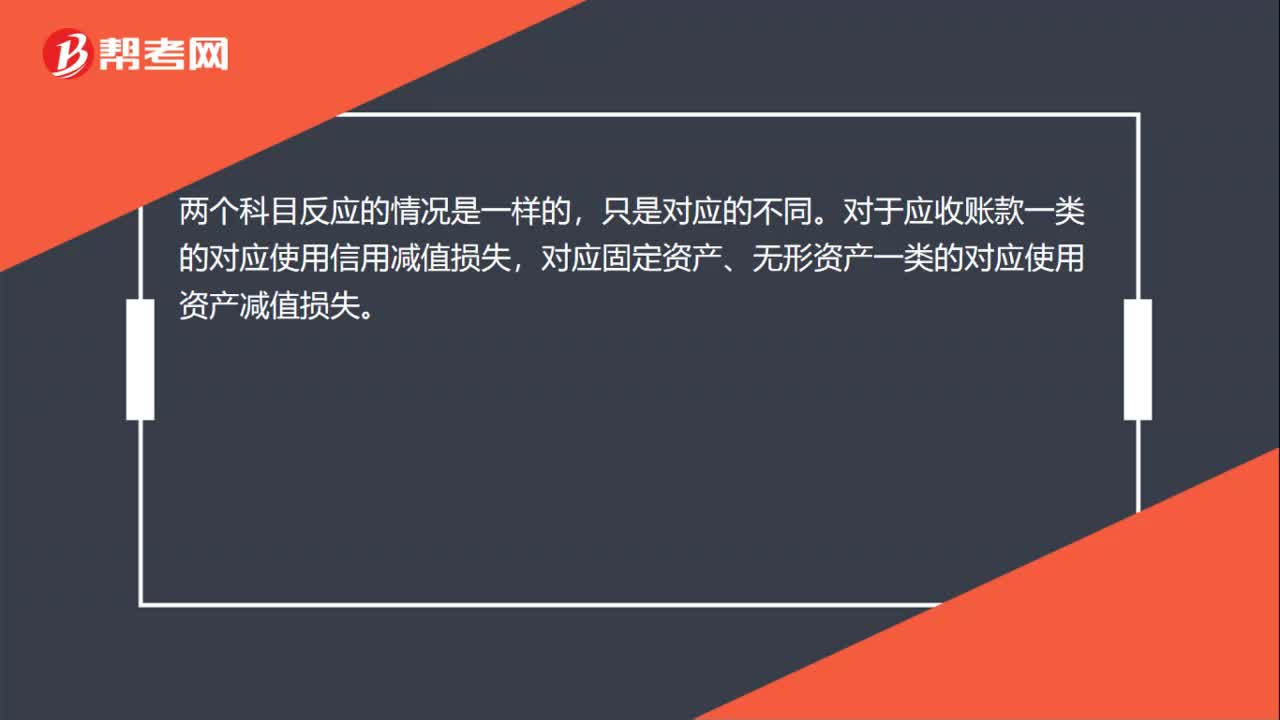

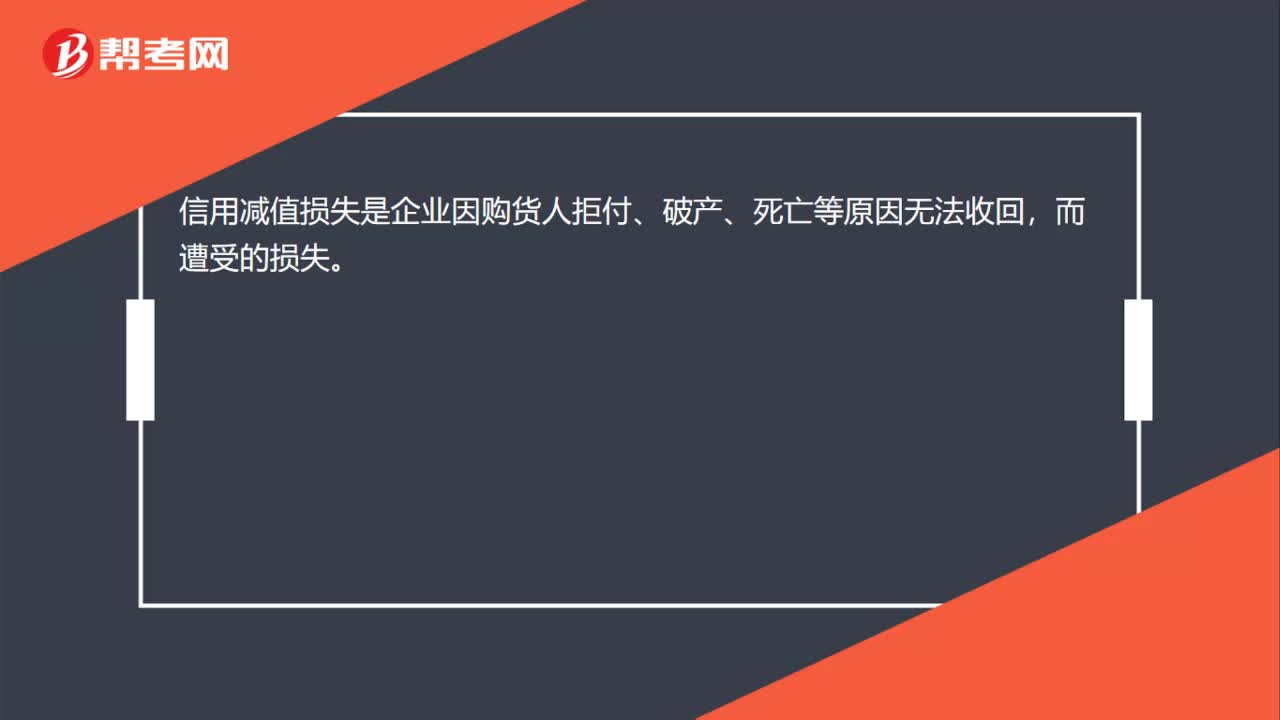

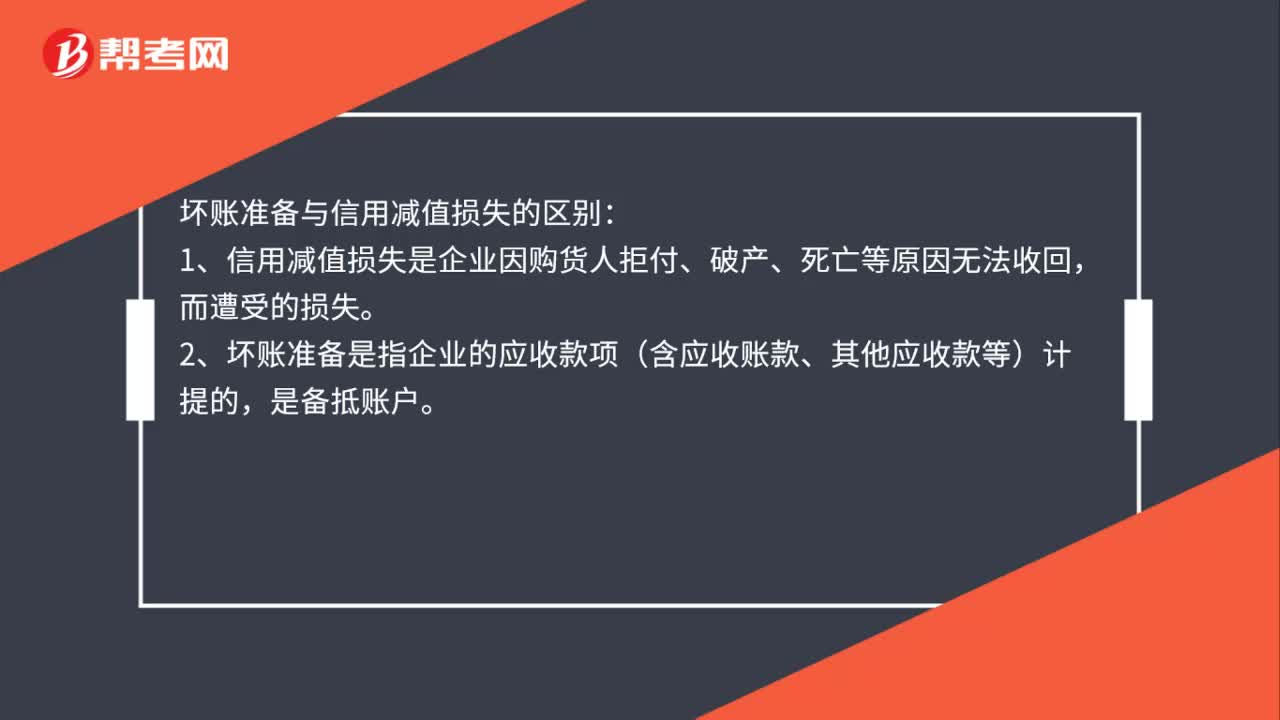

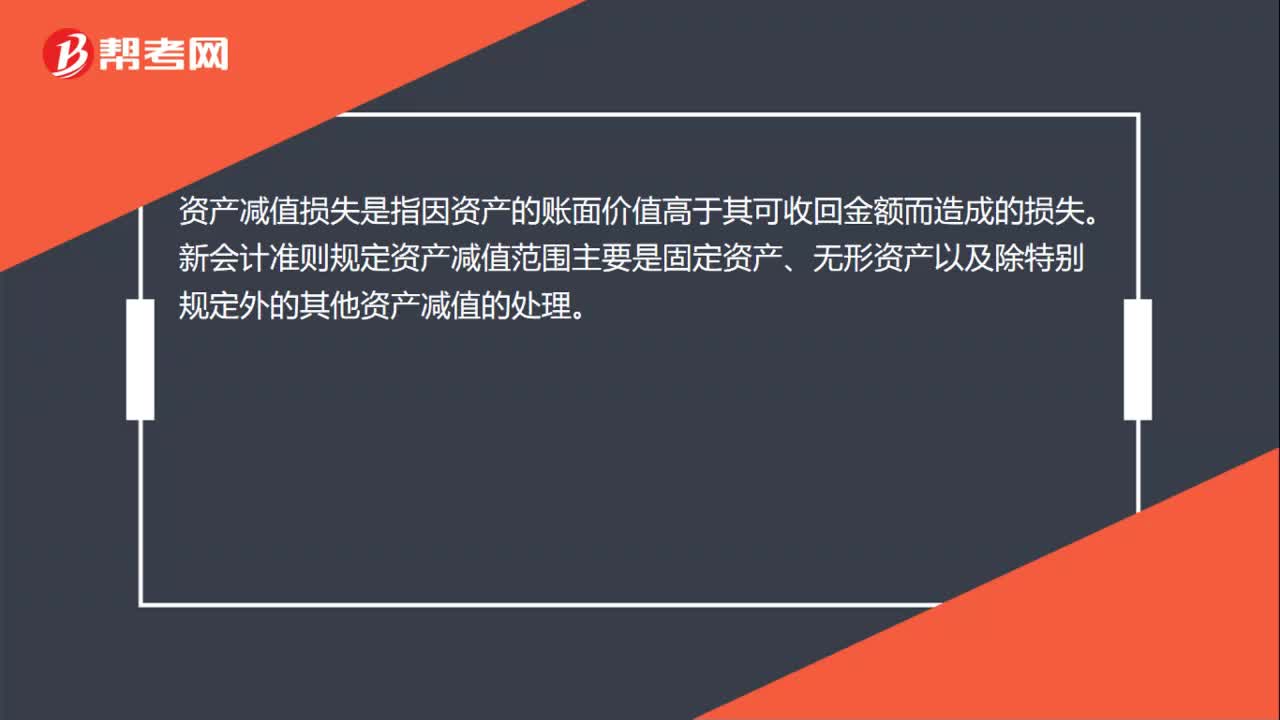

00:24什么是资产减值损失?:什么是资产减值损失?资产减值损失是指因资产的账面价值高于其可收回金额而造成的损失。新会计准则规定资产减值范围主要是固定资产、无形资产以及除特别规定外的其他资产减值的处理。

00:59

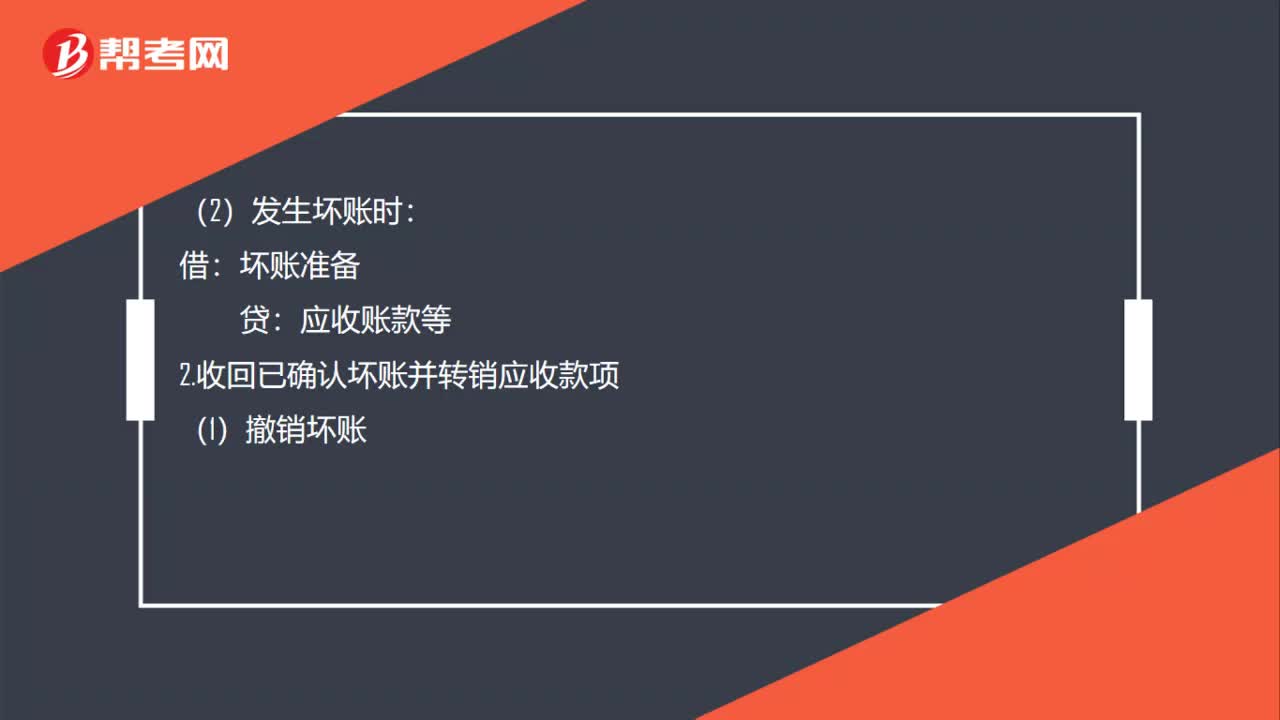

00:59收回已作为坏账核销的应收账款为什么会引起应收账款账面价值变化?:收回已作为坏账核销的应收账款为什么会引起应收账款账面价值变化?坏账准备:借,银行存款,贷,应收账款。应收账款一借一贷抵消了但是贷方还有个坏账准备会导致应收账款账面价值的减少所以引起应收账款账面价值发生增减变动

00:43

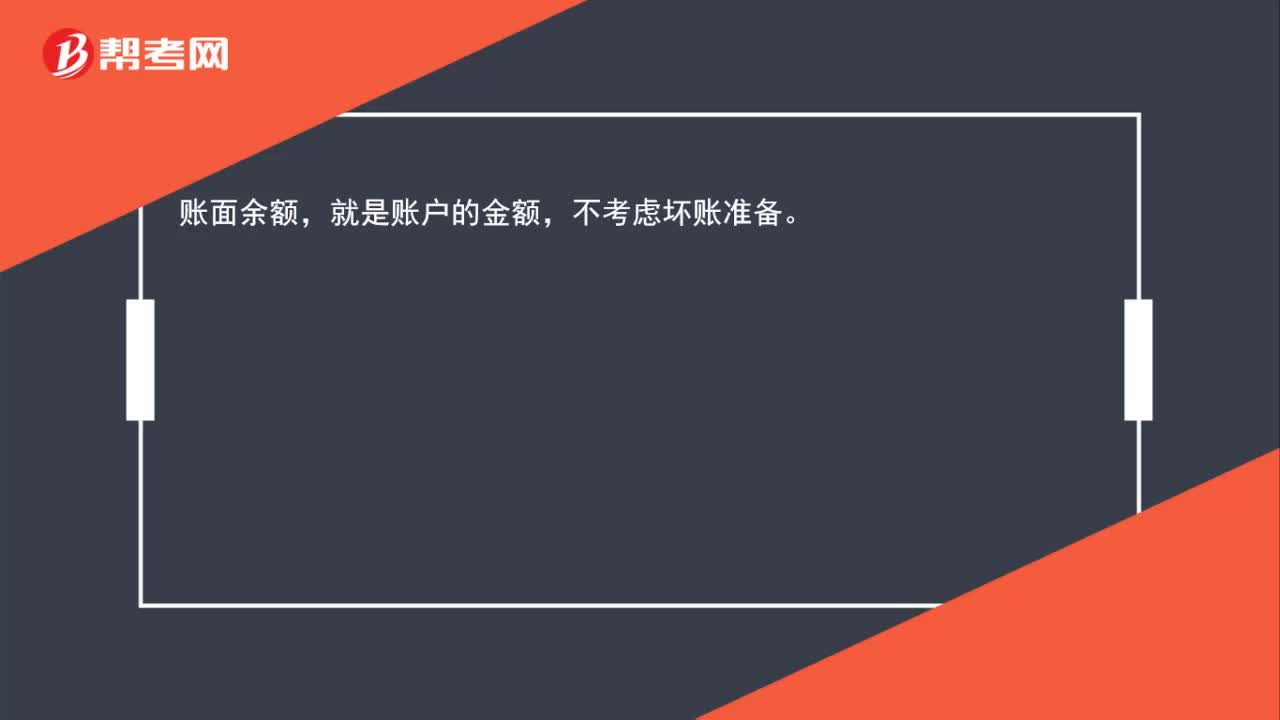

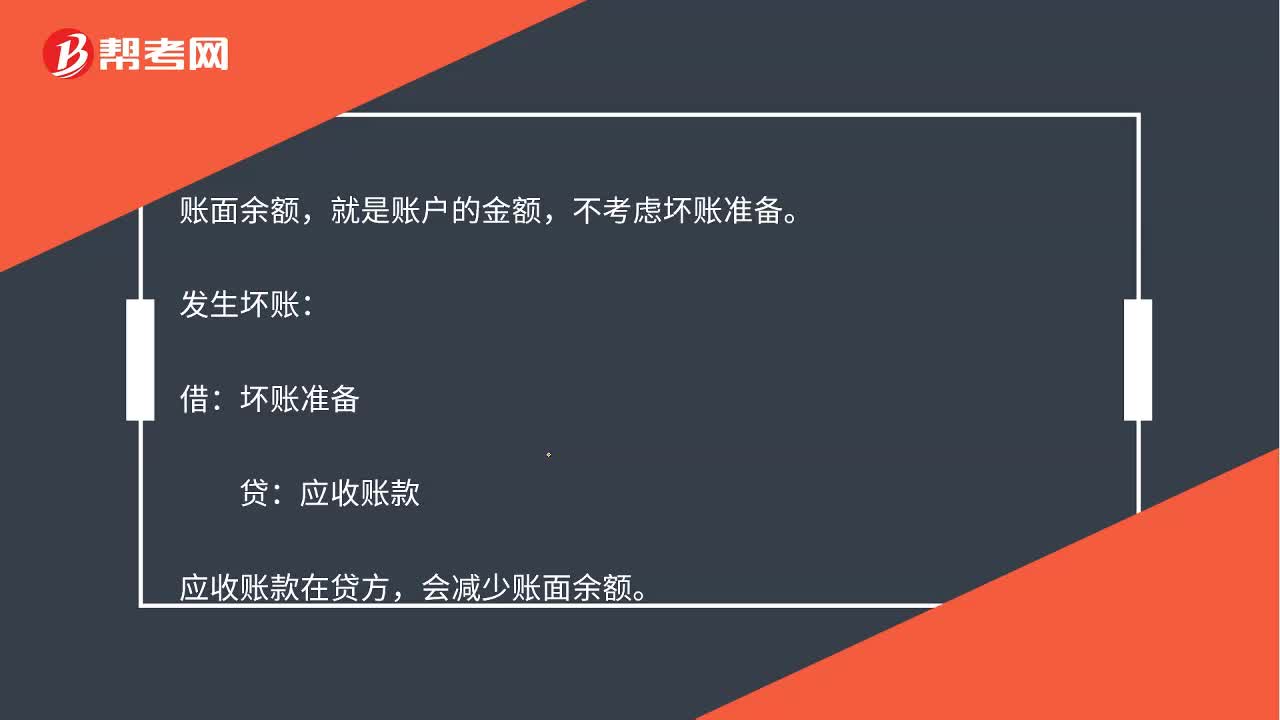

00:43发生坏账损失的时候,为什么会减少应收账款账面余额呢?:发生坏账损失的时候,为什么会减少应收账款账面余额呢?账面余额,就是账户的金额,不考虑坏账准备。发生坏账:借:坏账准备:贷,应收账款。应收账款在贷方会减少账面余额

00:58

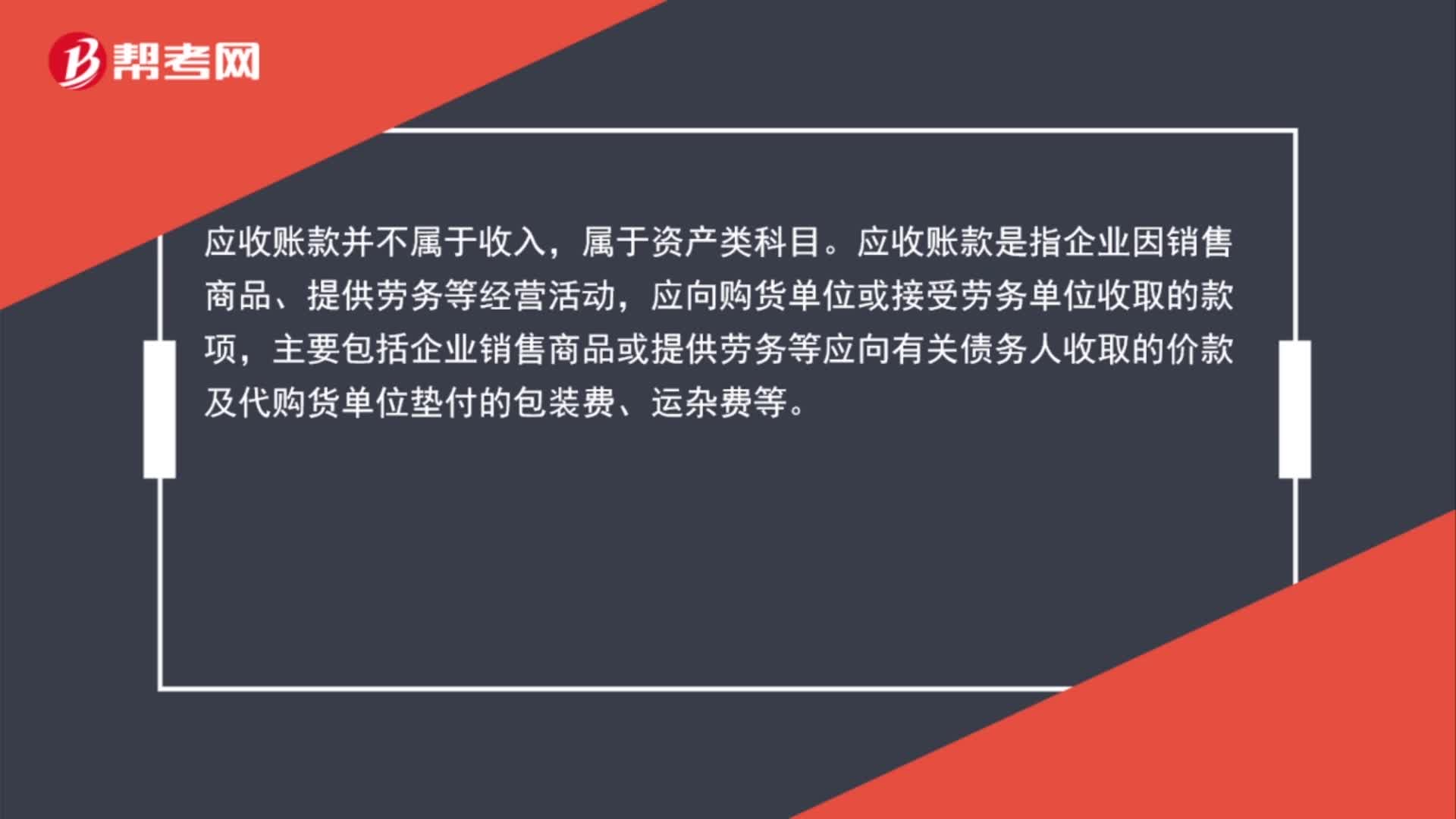

00:58应收账款算收入吗?:应收账款算收入吗?应收账款并不属于收入,属于资产类科目。应收账款是指企业因销售商品、提供劳务等经营活动,应向购货单位或接受劳务单位收取的款项,主要包括企业销售商品或提供劳务等应向有关债务人收取的价款及代购货单位垫付的包装费、运杂费等。

00:32

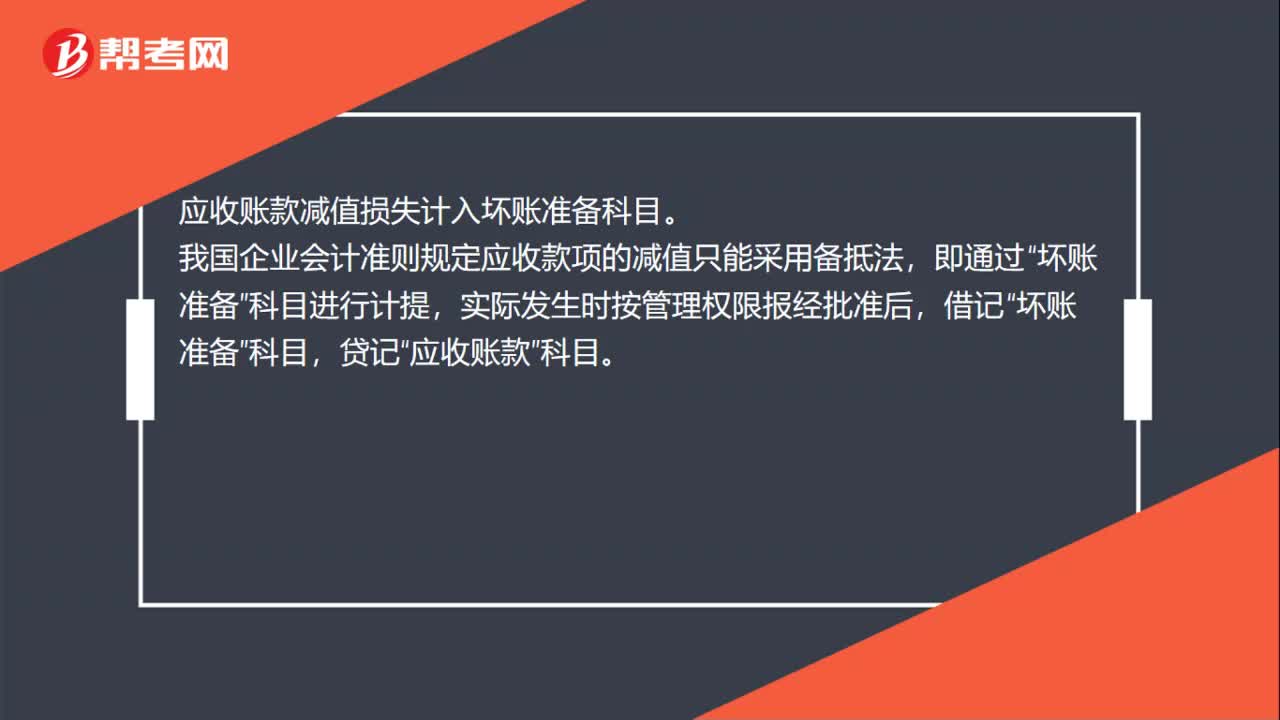

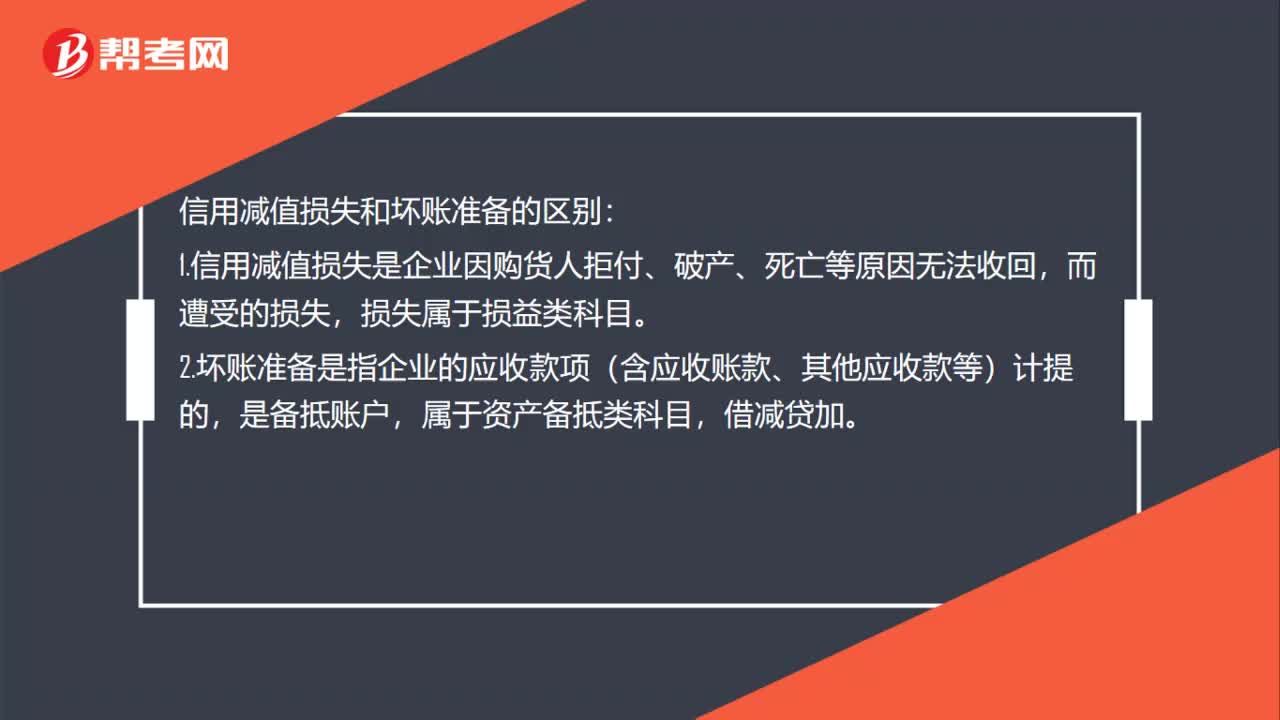

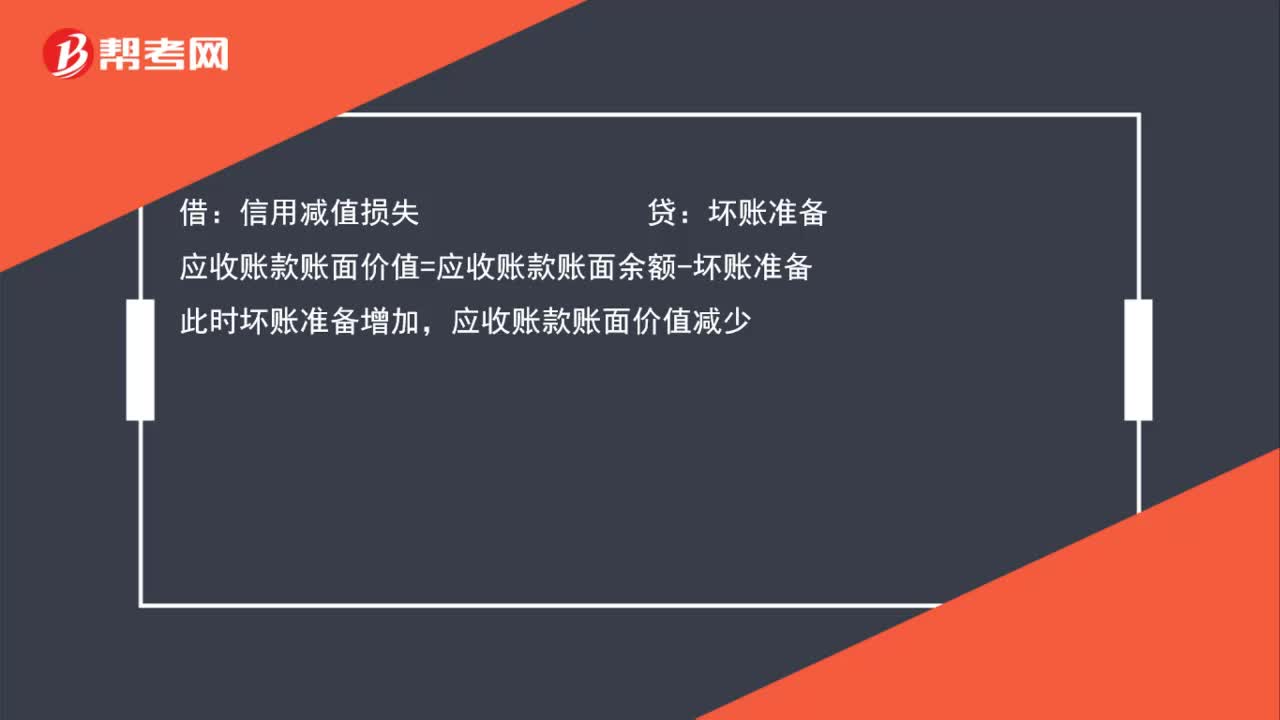

00:32计提坏账为什么会导致应收账款账面减少?:计提坏账为什么会导致应收账款账面减少?应收账款账面价值=应收账款账面余额-坏账准备:计提坏账准备:借:信用减值损失,贷,坏账准备,应收账款账面价值的计算要减去计提的坏账准备。坏账准备增加应收账款科目余额并没有发生变化所以计提坏账准备会减少应收账款的账面价值

00:26

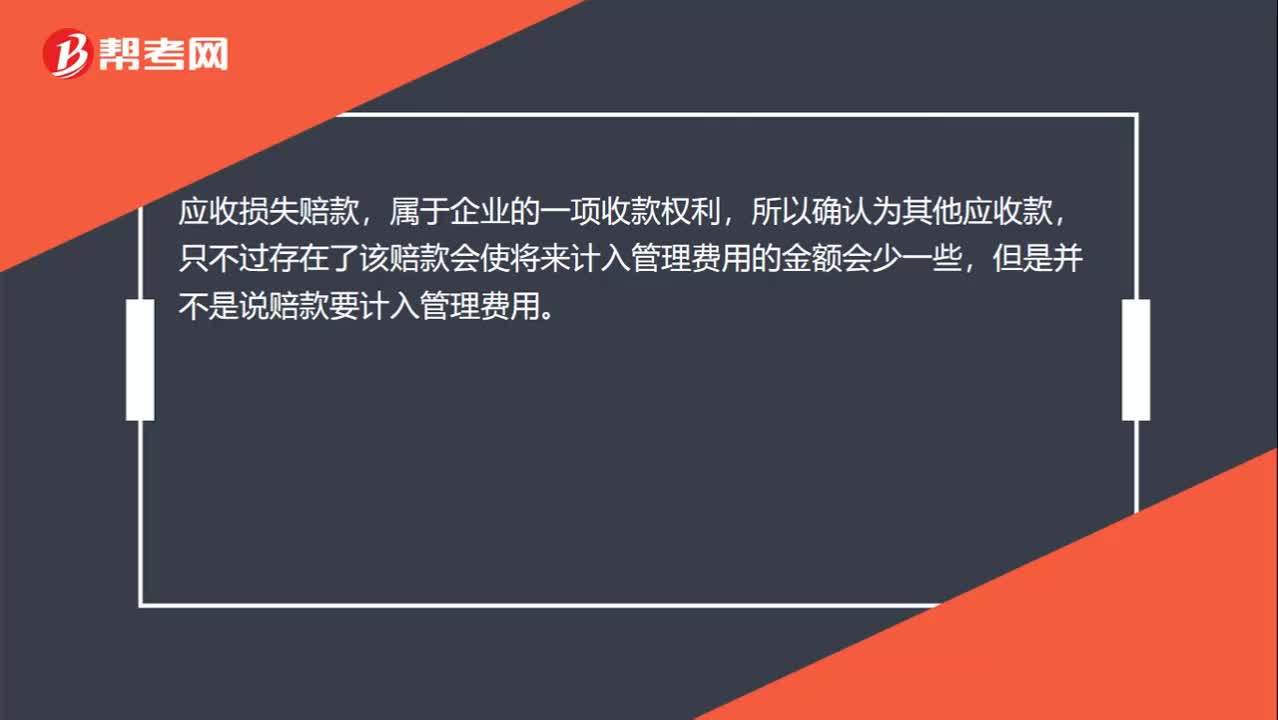

00:26应收损失赔偿款为什么不计入管理费用?:应收损失赔偿款为什么不计入管理费用?应收损失赔款,属于企业的一项收款权利,所以确认为其他应收款,只不过存在了该赔款会使将来计入管理费用的金额会少一些,但是并不是说赔款要计入管理费用。

00:31

00:31应收账款账面价值与应收账款账面余额的区别是什么?:应收账款账面价值与应收账款账面余额的区别是什么?列示一个计算等式,就可以清楚的理解他们之间的区别:应收账款账面价值=应收账款账面余额-坏账准备

00:25

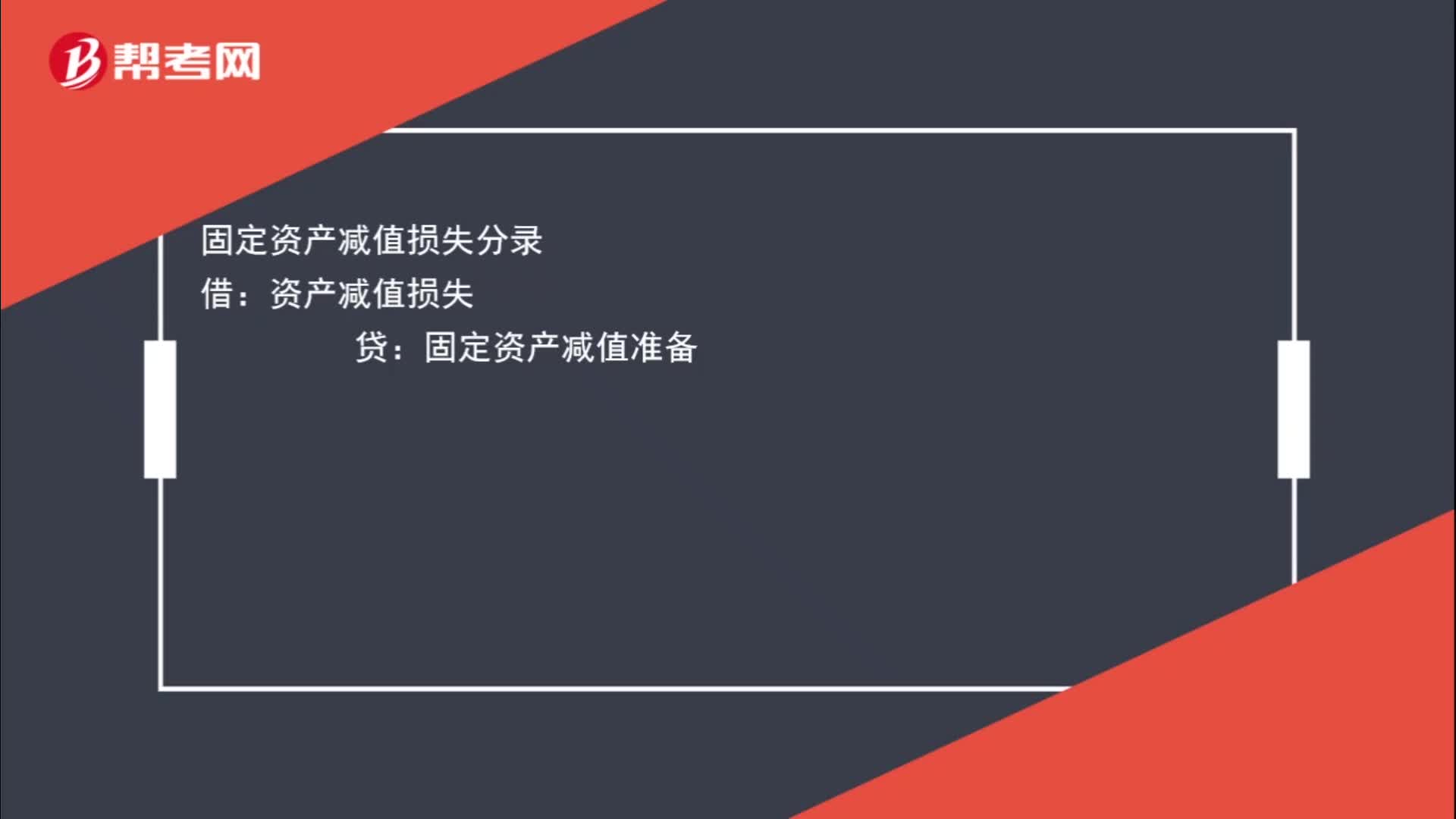

00:25固定资产减值损失分录怎么写?:固定资产减值损失分录怎么写?固定资产减值损失分录:借:资产减值损失贷固定资产减值准备

00:23

00:23发生坏账损失的时候,为什么会减少应收账款账面余额呢?:发生坏账损失的时候,为什么会减少应收账款账面余额呢?账面余额,就是账户的金额,不考虑坏账准备。发生坏账:借:坏账准备:贷,应收账款。应收账款在贷方会减少账面余额

04:08

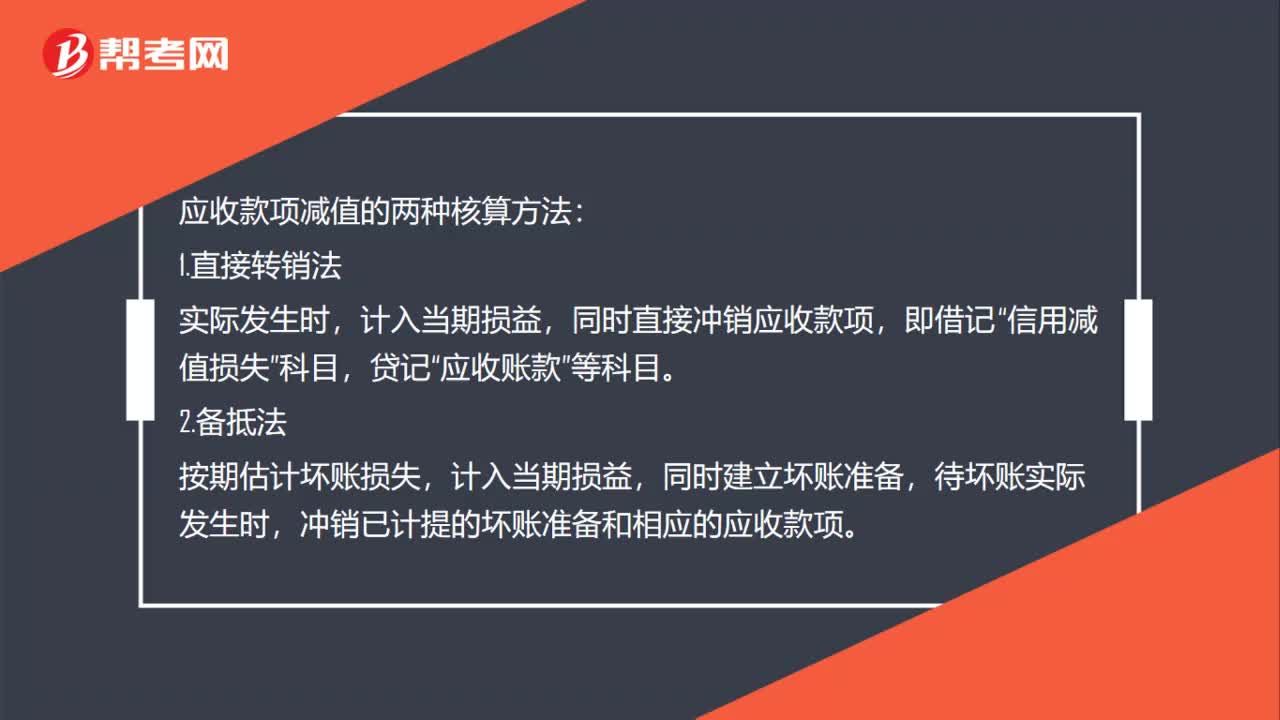

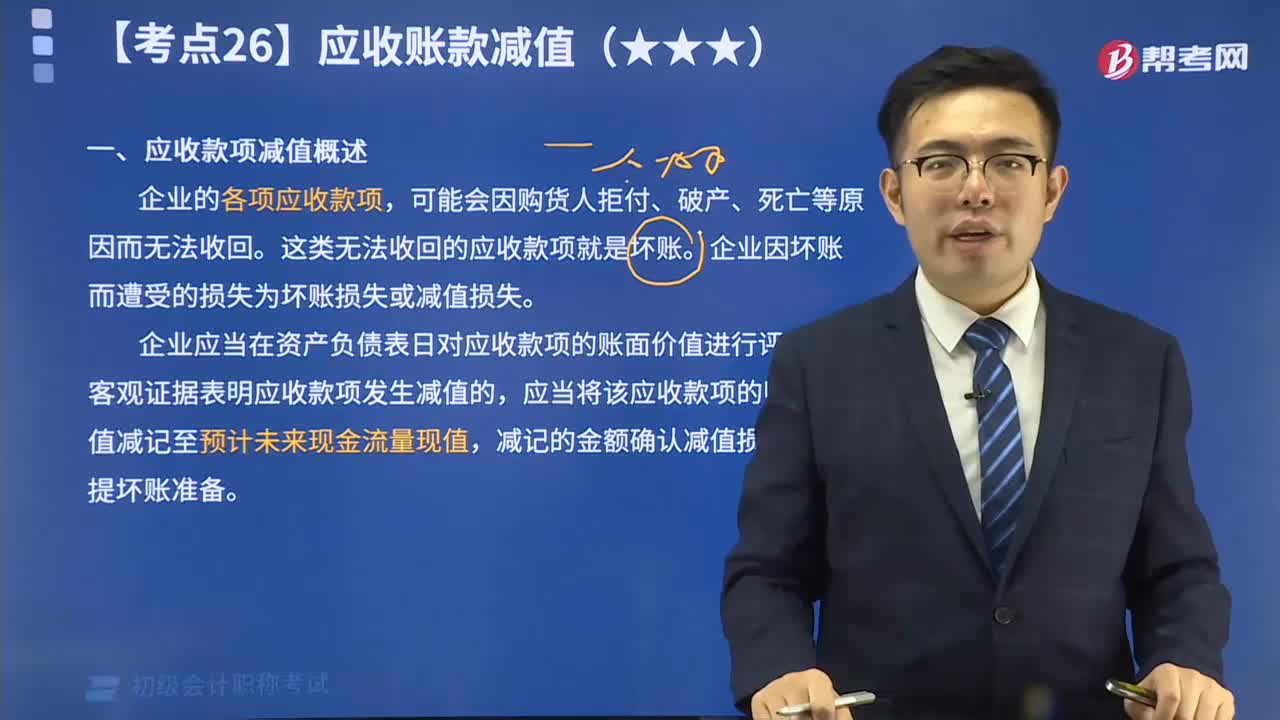

04:08带你秒懂什么是应收款项减值?:企业的各项应收款项,这类无法收回的应收款项就是坏账。企业因坏账而遭受的损失为坏账损失或减值损失。企业应当在资产负债表日对应收款项的账面价值进行评估,有客观证据表明应收款项发生减值的,应当将该应收款项的账面价值减记至预计未来现金流量现值,减记的金额确认减值损失,计提坏账准备。应计提坏账准备的有(),C. 预付账款。D. 其他应收款:【解析】这四项都属于应收款项:应该计提坏账准备:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日