下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:48

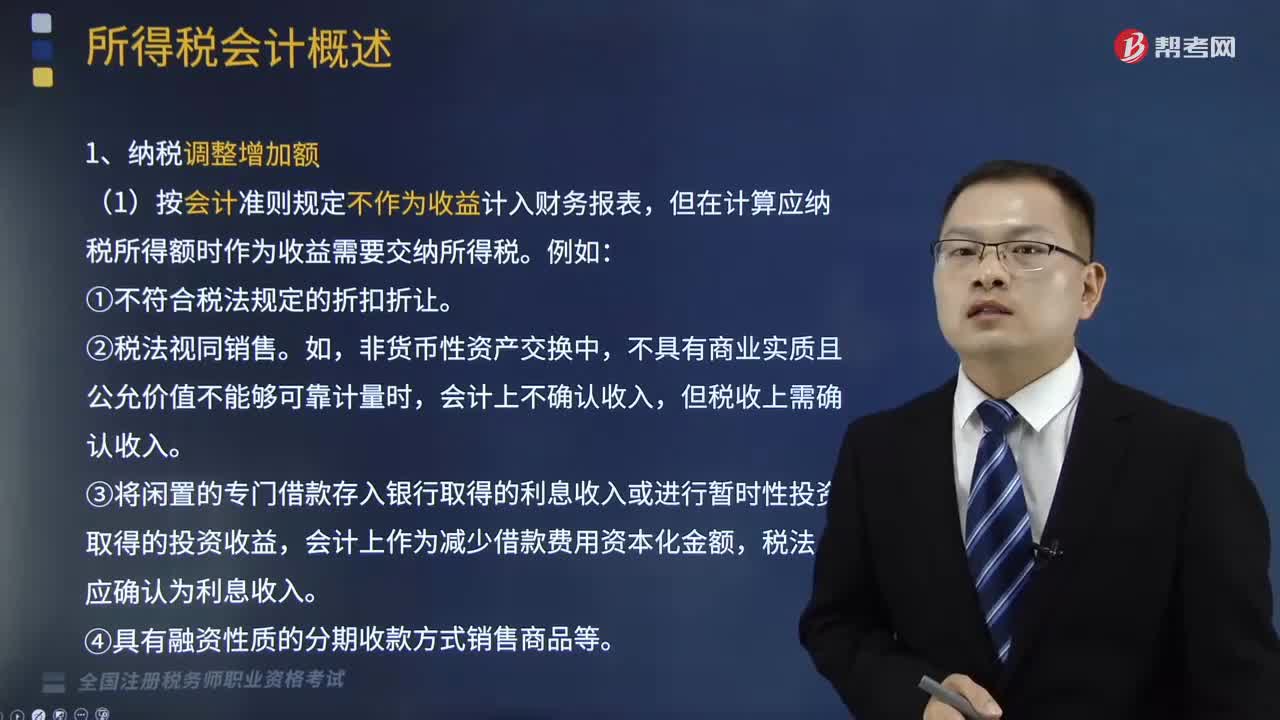

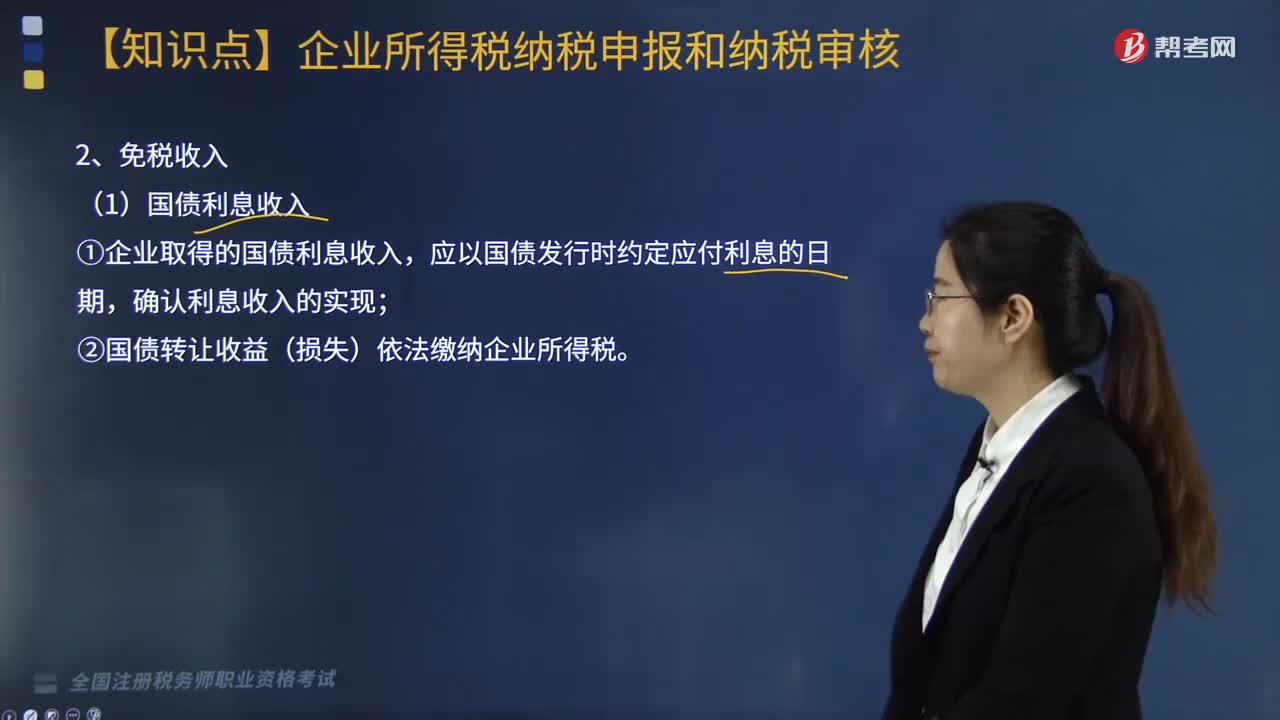

03:48免税收入有几种情形?怎么做税务处理?:怎么做税务处理?

02:38

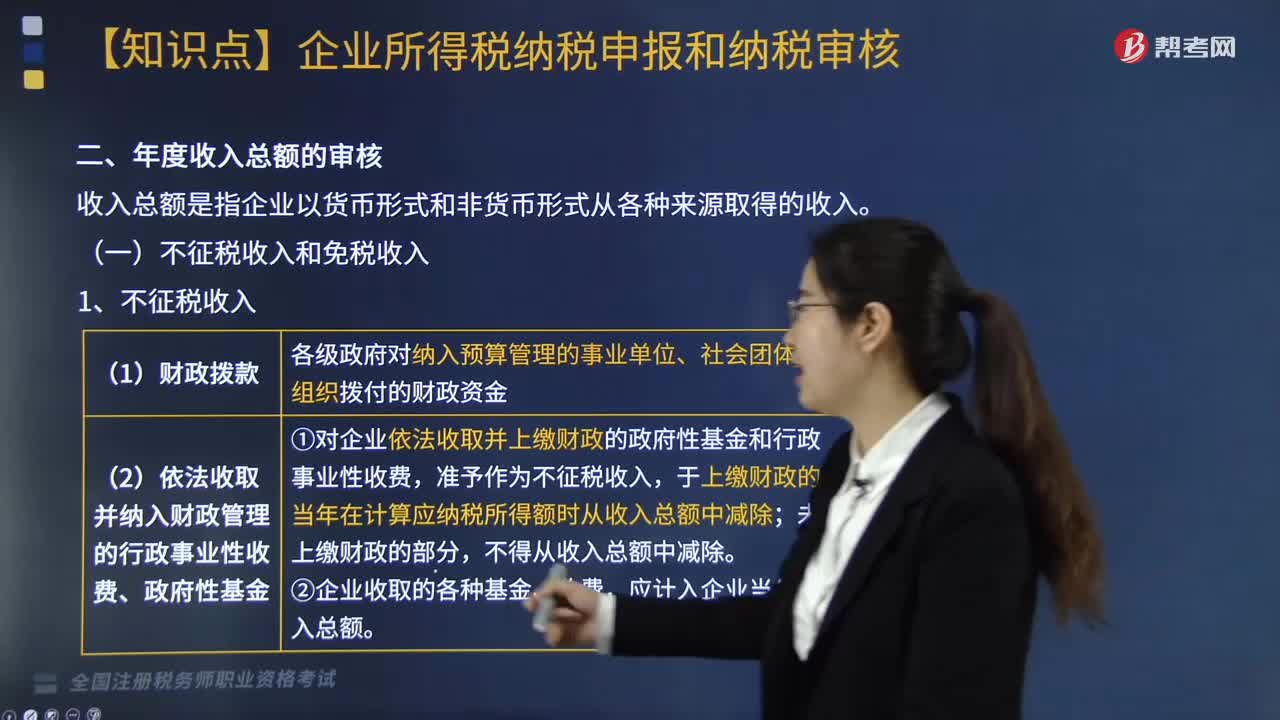

02:38不征税收入和免税收入分别是什么?:不征税收入和免税收入分别是什么?

01:36

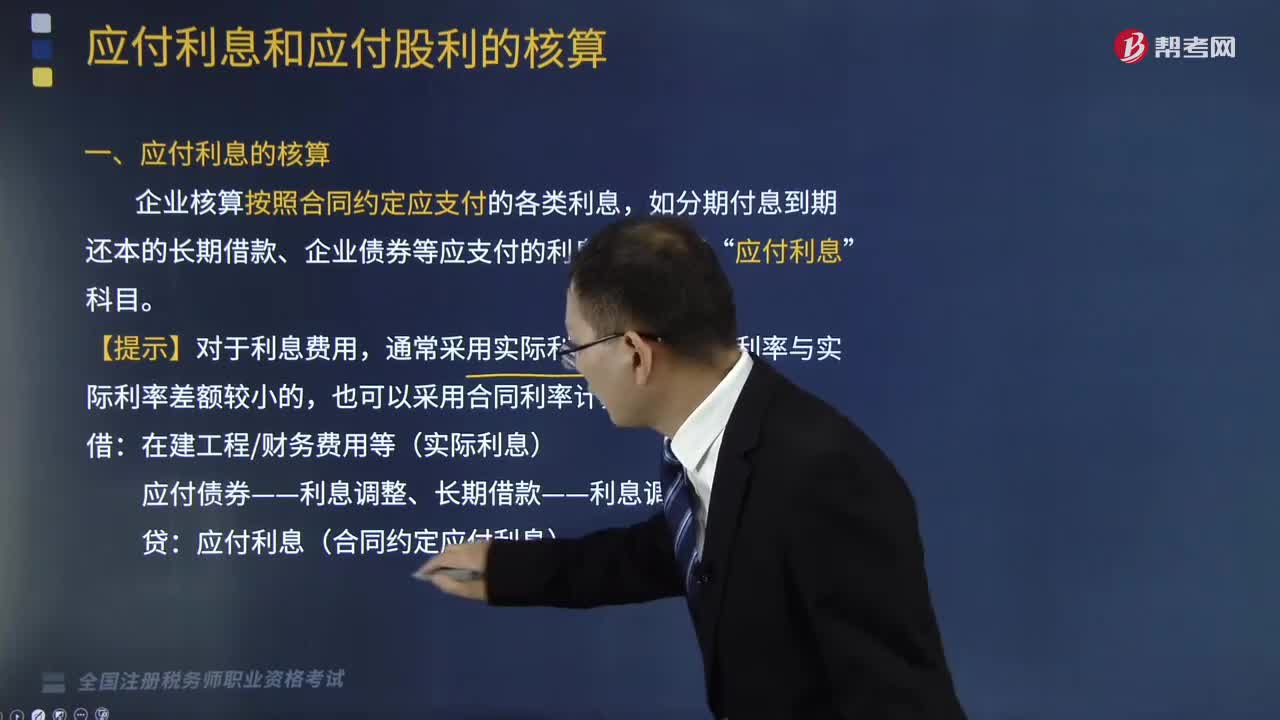

01:36应付利息和应付股利的会计核算是怎样的?:应付利息和应付股利的会计核算是怎样的?应付利息是指企业按照合同约定应支付的利息,企业债券等应支付的利息。应付股利是指企业应付给投资者的利润,1.应付利息的核算,企业核算按照合同约定应支付的各类利息,如分期付息到期还本的长期借款、企业债券等应支付的利息“应付债券——利息调整、长期借款——利息调整(差额)“应付利息(合同约定应付利息)。2.应付股利的核算,企业核算其分配的现金股利或利润:应付股利:

01:28

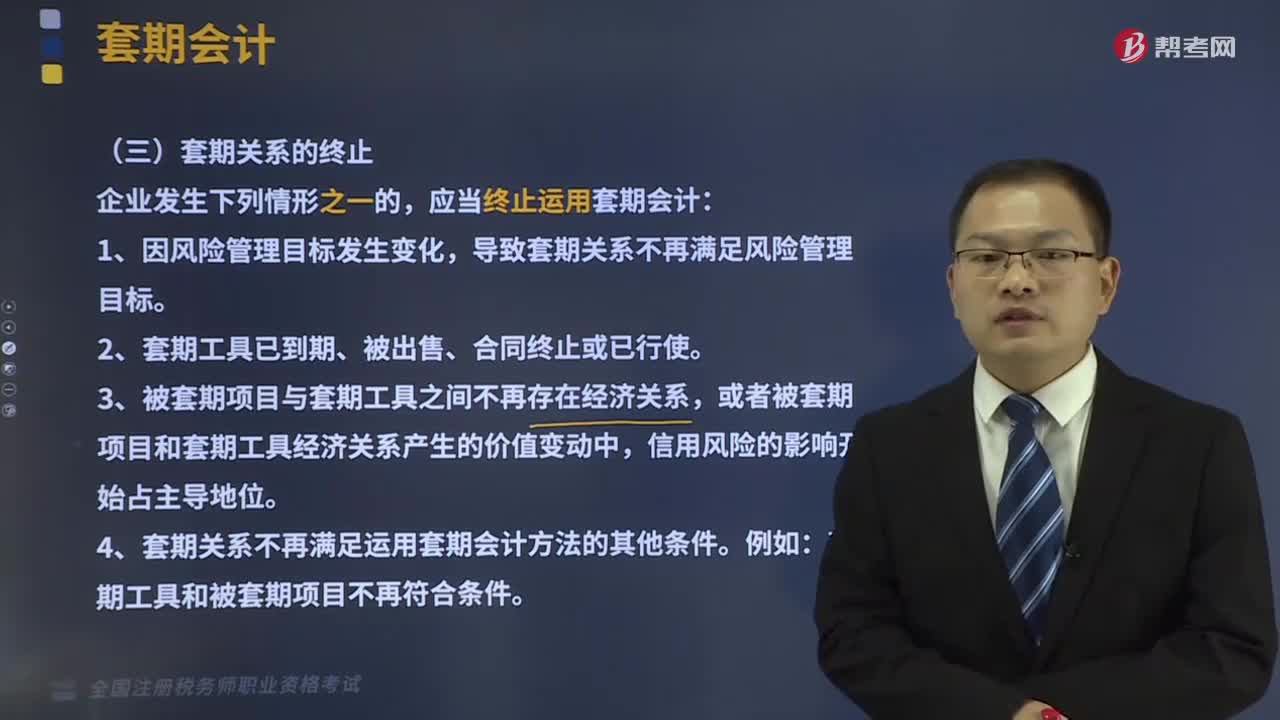

01:28套期关系应该在什么情况下终止?:套期关系应该在什么情况下终止?套期关系是指套期工具和被套期项目之间的关系。只有当企业的风险管理策略将这两个要素有机地连接起来,2、套期工具已到期、被出售、合同终止或已行使。3、被套期项目与套期工具之间不再存在经济关系,或者被套期项目和套期工具经济关系产生的价值变动中,4、套期关系不再满足运用套期会计方法的其他条件。套期工具和被套期项目不再符合条件。导致套期关系不再满足风险管理目标。

02:51

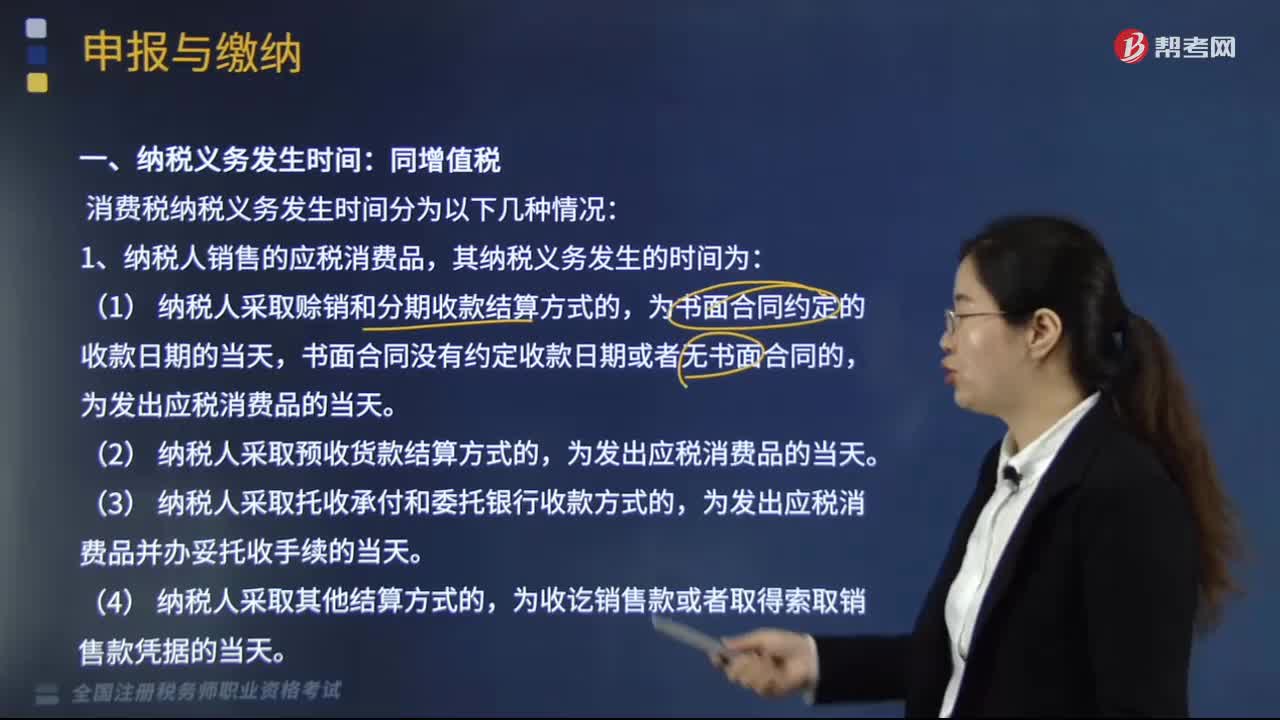

02:51消费税纳税义务发生时间有哪些情况?:消费税纳税义务发生时间有哪些情况?消费税纳税义务发生时间分为以下几种情况:1.纳税人销售的应税消费品,为发出应税消费品并办妥托收手续的当天。3.纳税人委托加工的应税消费品,为纳税人提货的当天。4.纳税人进口的应税消费品,消费税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度,纳税人的具体纳税期限;以其他期限纳税的,于次月1日起15日内申报纳税并结清上月税款。

02:52

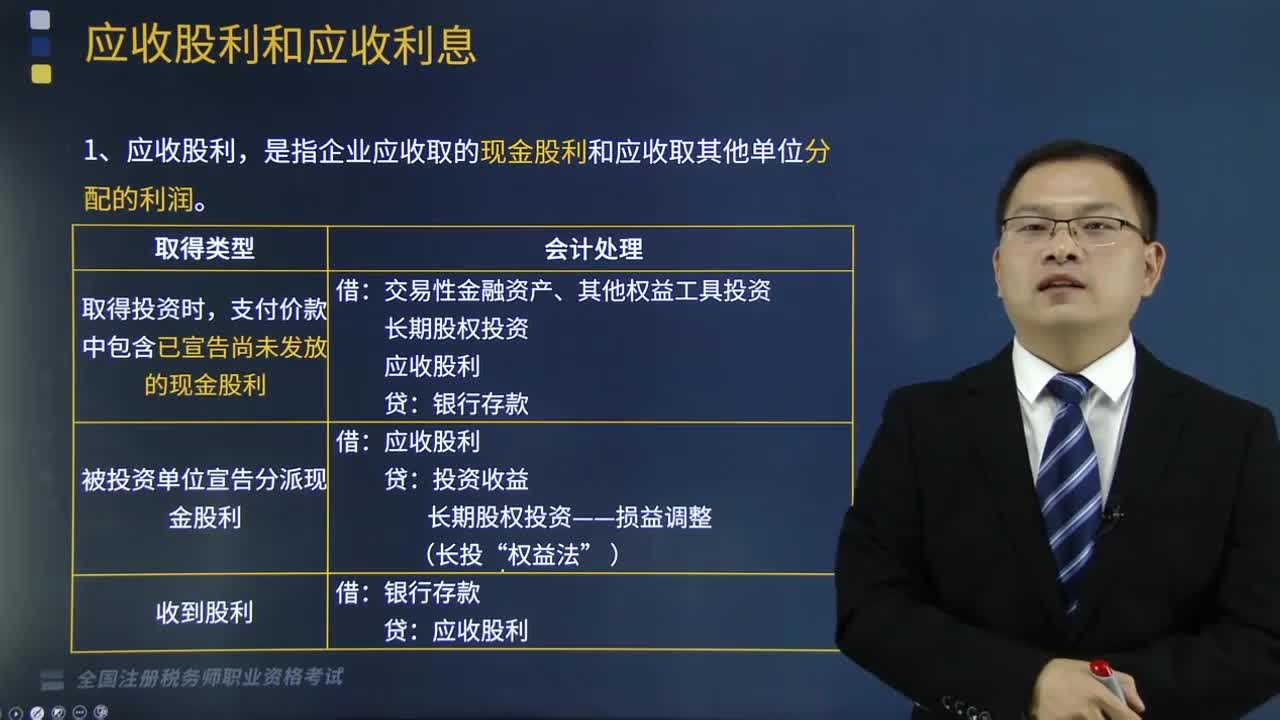

02:52应收股利和应收股息的账务处理是怎样的?:应收股利和应收股息的账务处理是怎样的?本文重点介绍应收股利和应收股息的账务处理。应收股利。应收股利,2.应收利息。是企业债权投资、其他债权投资等应收取的利息。债权投资、其他债权投资——应计利息(到期一次还本付息)投资收益(账面余额或摊余成本×实际利率)借方登记应收股利的增加贷方登记收到的现金股利或利润B.企业取得交易性金融资产支付的价款中包含的已经宣告但是尚未发放的现金股利应计入应收股利

04:00

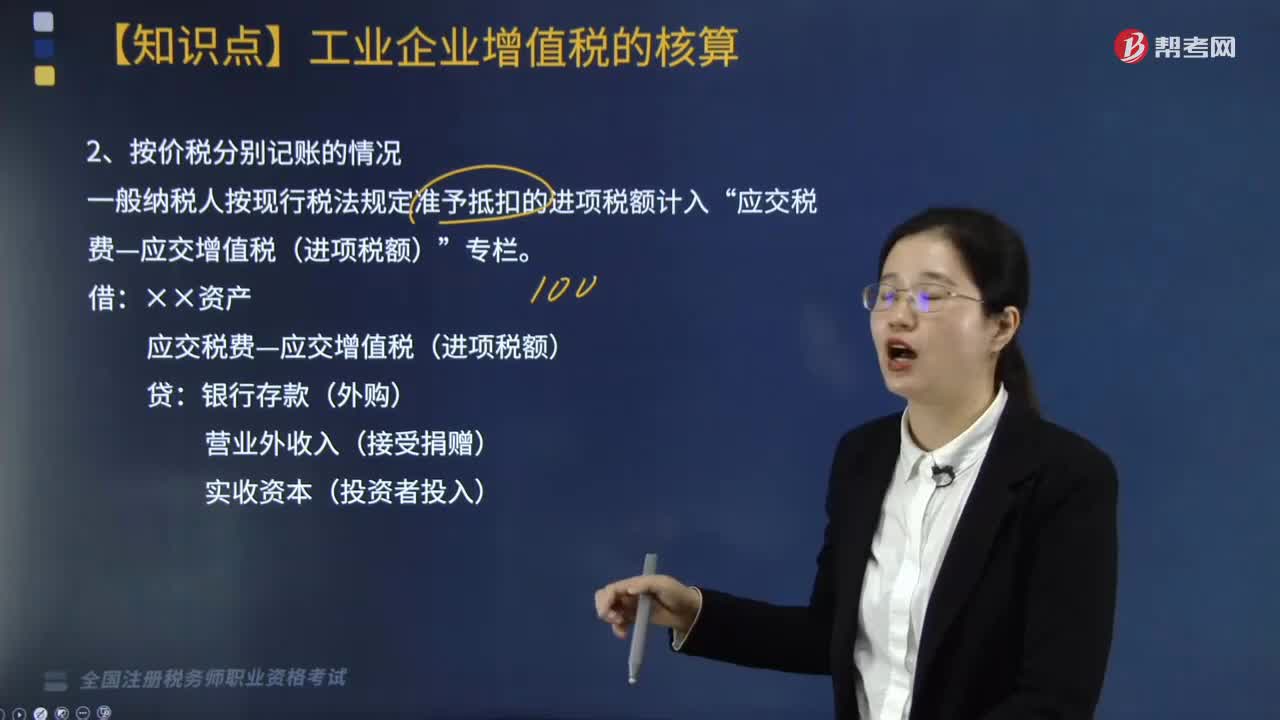

04:00按价税分别记账是什么情况?:按价税分别记账是什么情况?一般纳税人按现行税法规定准予抵扣的进项税额计入“应交税费—应交增值税(进项税额)”应交税费—应交增值税(进项税额),银行存款(外购),【例题】A公司为增值税一般纳税人。增值税专用发票注明的价款100万元:支付运费取得增值税专用发票注明运费10万元:增值税额为0.9万元,以上款项A公司以银行存款支付,均取得增值税专用发票:注明的设备价款100万元:增值税税额为156万元

02:58

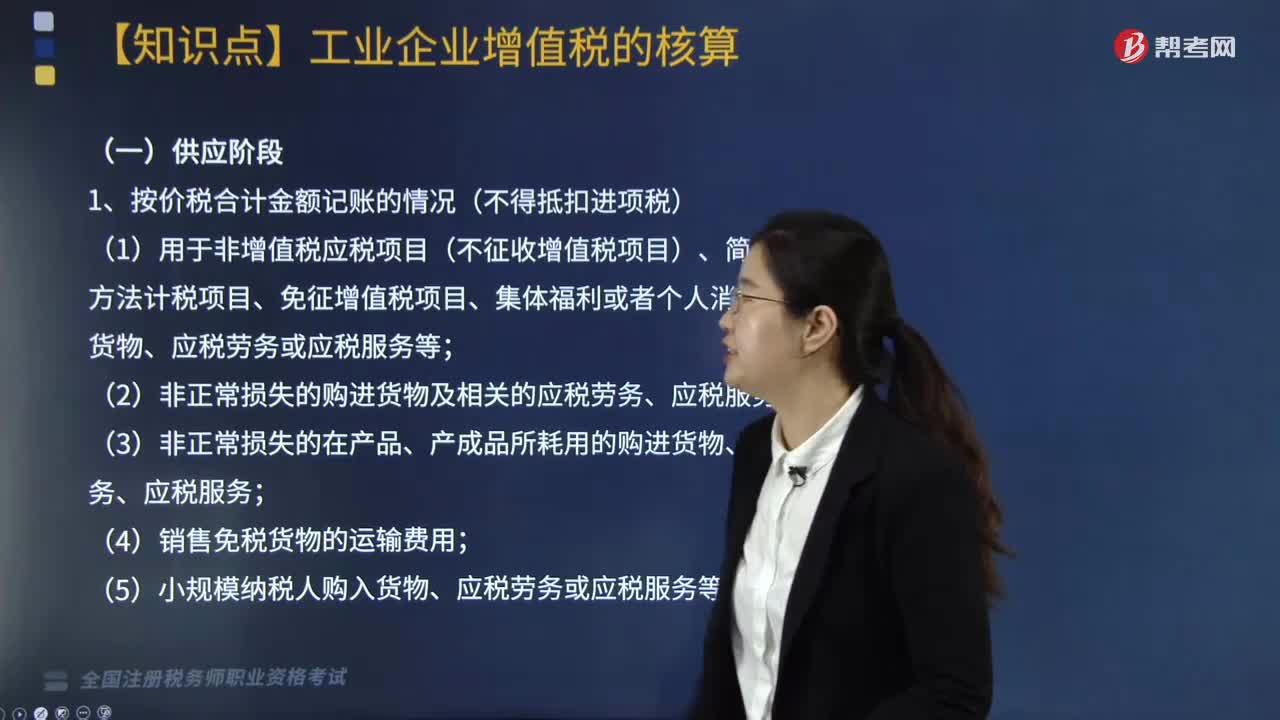

02:58按价税合计金额记账有几种情况?:按价税合计金额记账有几种情况?价税合计指的是销售货物行为中收入与增值税合计的意思,因销售货物的收入不含增值税,但在确认销售收入时应按税法要求确认相关的增值税。处于供应阶段下按价税合计金额记账的情况(不得抵扣进项税)有五种,(1)用于非增值税应税项目(不征收增值税项目)、简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、应税劳务或应税服务等;

05:22

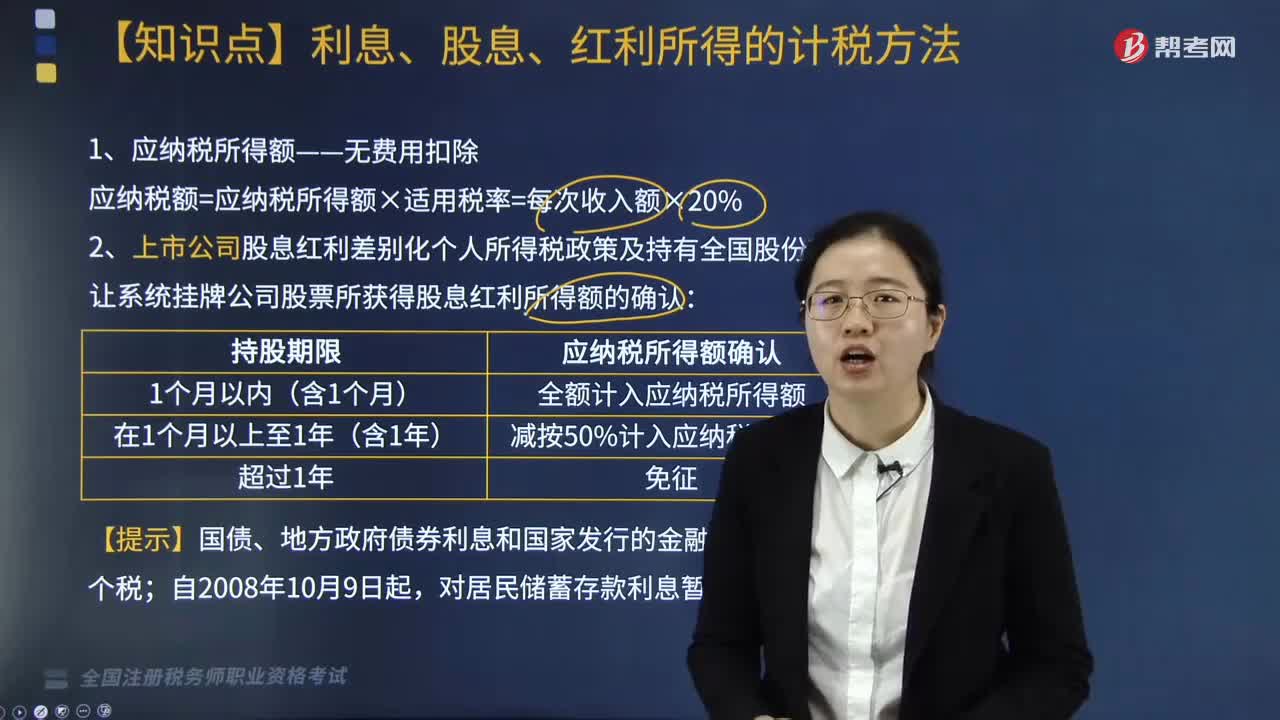

05:22利息、股息、红利所得的计税方法有哪些?:利息、股息、红利所得的计税方法有哪些?利息、股息、红利所得,以支付利息、股息、红利时取得的收入为一次。1. 应纳税所得额——无费用扣除:应纳税额=应纳税所得额×适用税率=每次收入额×20%,2. 上市公司股息红利差别化个人所得税政策及持有全国股份转让系统挂牌公司股票所获得股息红利所得额的确认,按照先进先出的原则计算持股期限,即证券账户中先取得的股票视为先转让,解禁后取得的股息红利。

01:50

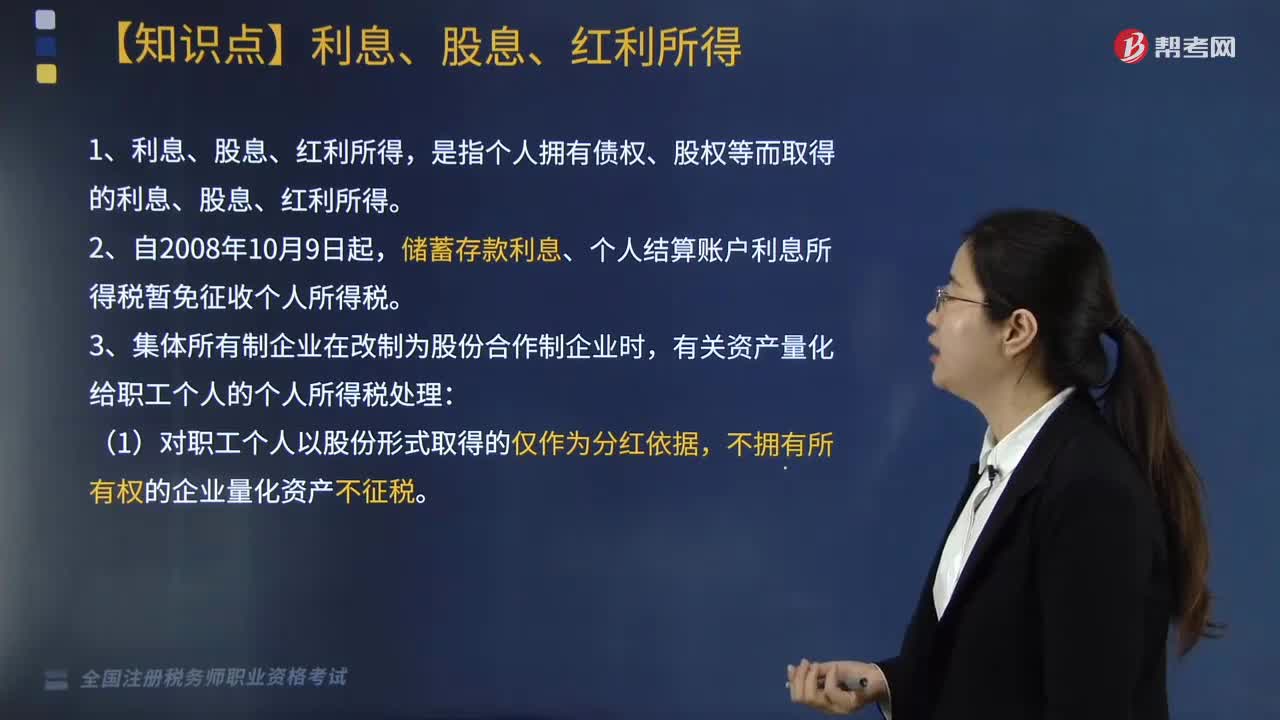

01:50来看看个人所得税中利息、股息、红利所得是指什么?:来看看个人所得税中利息、股息、红利所得是指什么?是指个人拥有债权、股权等而取得的利息、股息、红利所得。储蓄存款利息、个人结算账户利息所得税暂免征收个人所得税。有关资产量化给职工个人的个人所得税处理:(1)对职工个人以股份形式取得的仅作为分红依据,不拥有所有权的企业量化资产不征税。(2)对职工个人以股份形式取得的拥有所有权的企业量化资产。

02:46

02:46增值税征收率的适用情况有哪些?:增值税征收率的适用情况有哪些?2.增值税一般纳税人简易计税。1.小规模纳税人的简易计税及一般纳税人可以选择适用简易计税方法计税时(适用5%征收率的除外)。适用简易办法依照3%征收率减按2%征收。应按3%的征收率征收增值税。4.一般纳税人销售自己使用过的不得抵扣且未抵扣进项税的固定资产(动产),适用简易办法依照3%征收率减按2%征收增值税。按照简易办法依照3%征收率减按2%征收增值税。

02:53

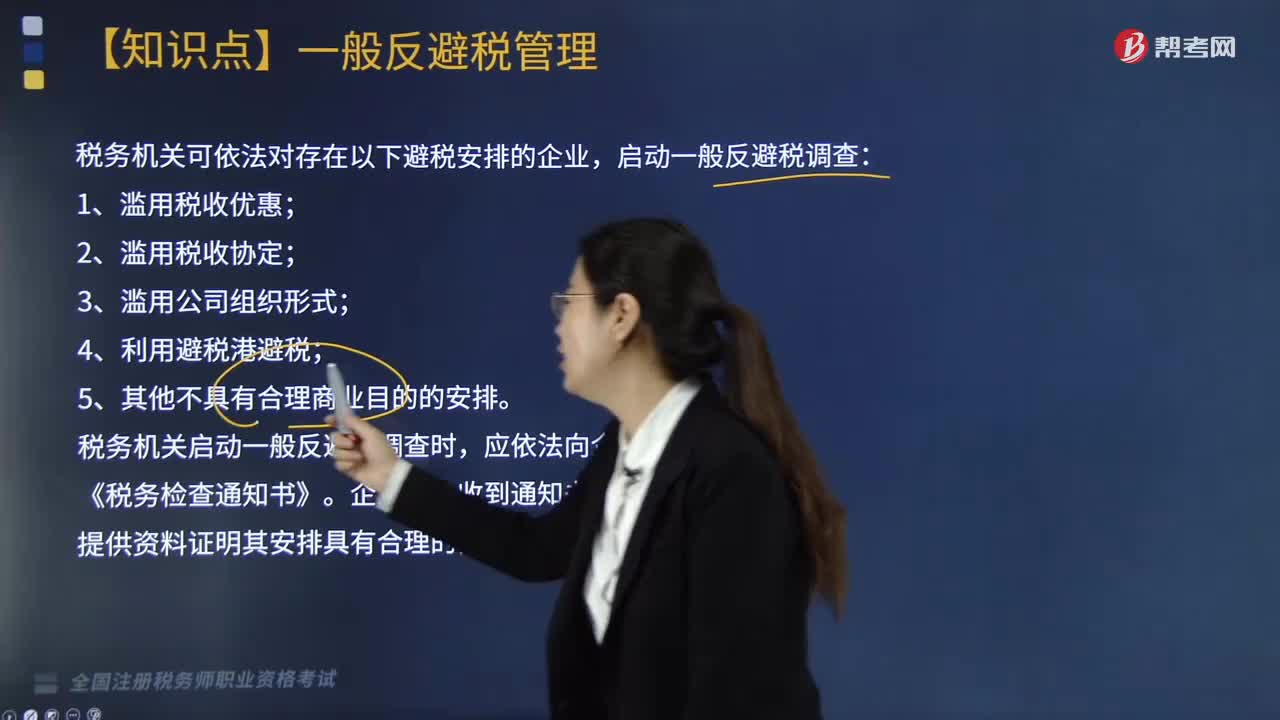

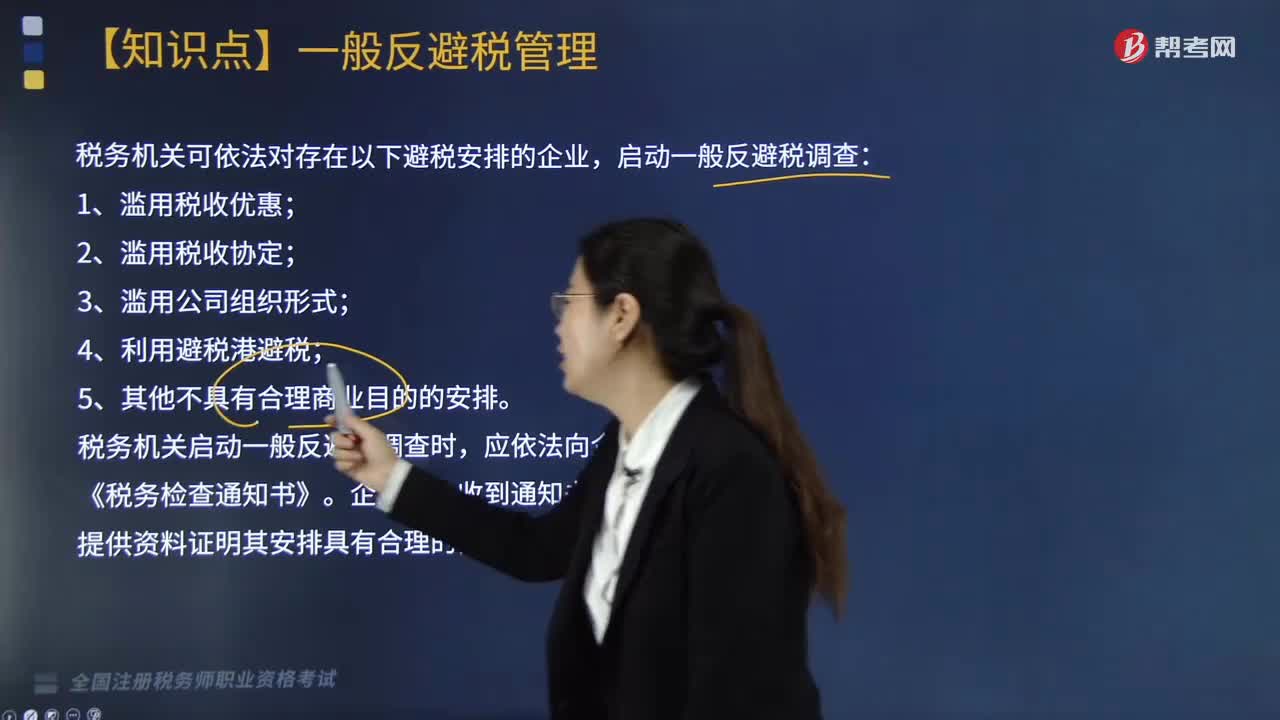

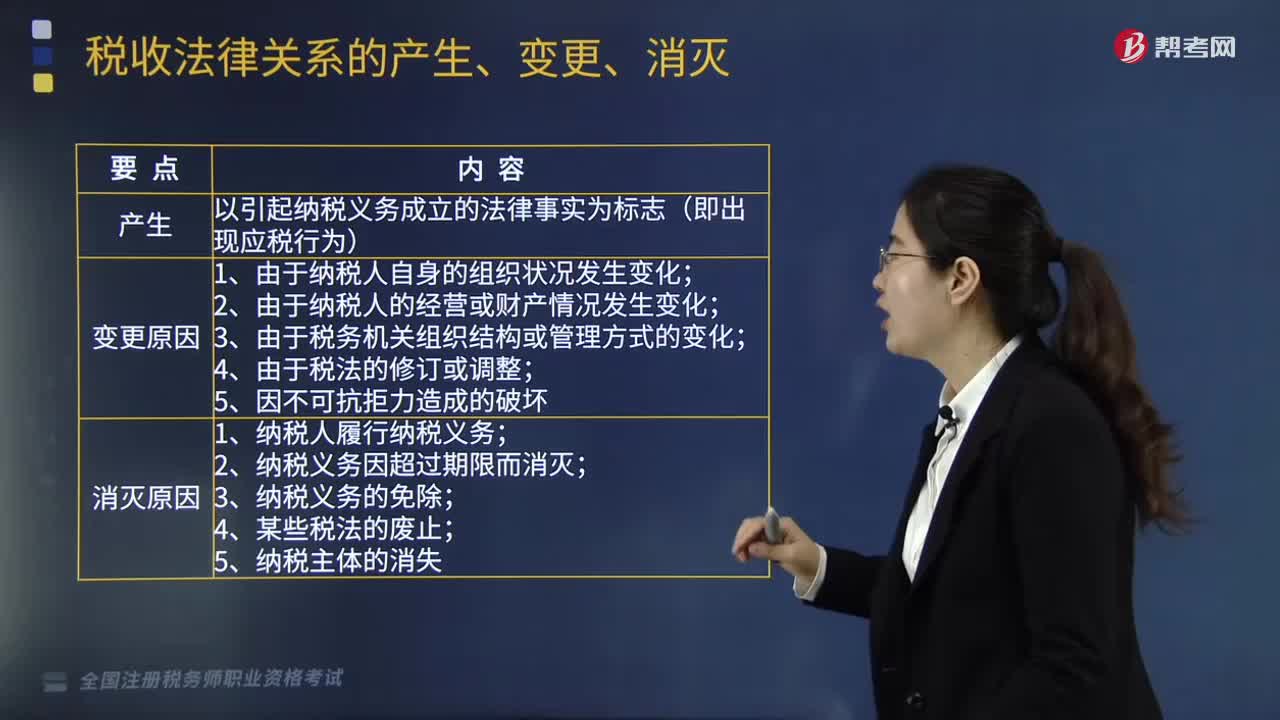

02:53能够引起税收法律关系的产生、变更和消灭的情况有哪些?:什么是税收法律关系的产生、变更和消灭?这一发展变化过程我们可以概括为税收法律关系的产生、变更、消灭,其中税收法律关系的产生以引起纳税义务成立的法律事实为基础和标志;税收法律关系的变更是指由于某一法律事实的发生,税收法律关系的消灭是指这一法律关系的终止即其主体间权利义务关系的终止。税收法律关系的产生是指税收法律关系主体之间权利义务关系的确立,税收法律关系是基于应当课税的事实发生。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日