下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:07

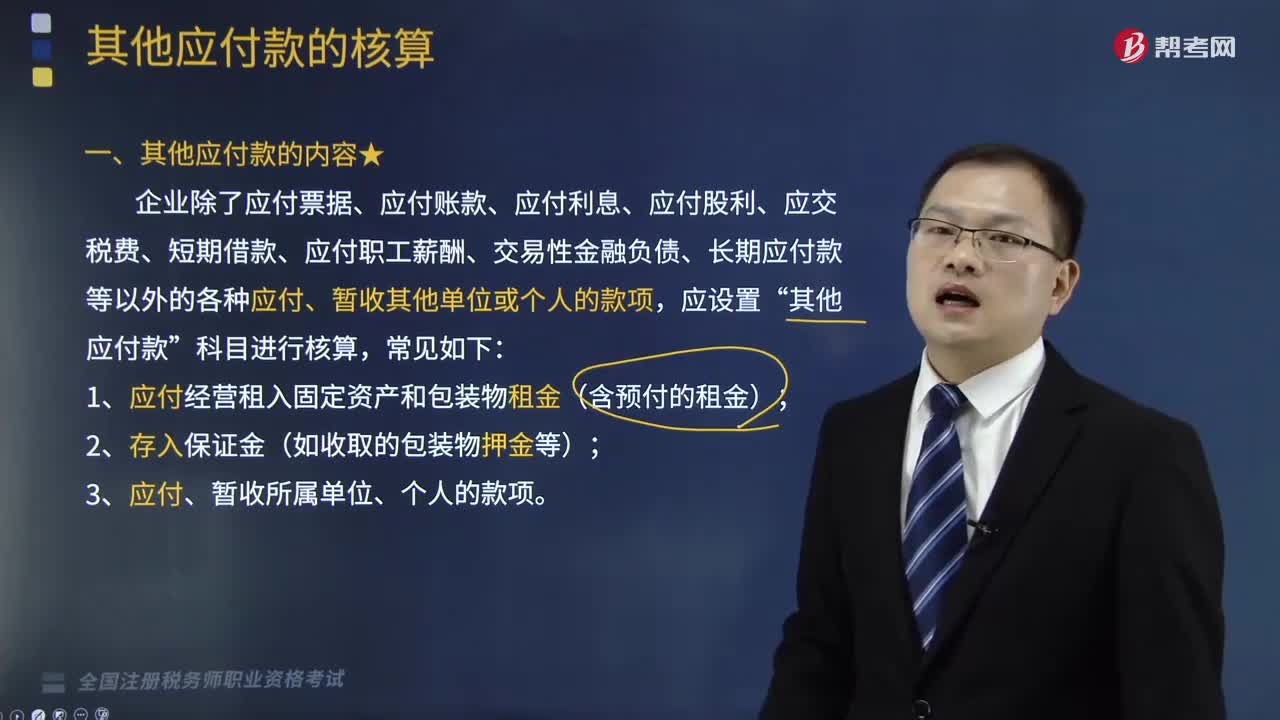

01:07其他应付款的内容包括哪些?:其他应付款的内容包括哪些?企业除了应付票据、应付账款、应付利息、应付股利、应交税费、短期借款、应付职工薪酬、交易性金融负债、长期应付款等以外的各种应付、暂收其他单位或个人的款项,科目进行核算,(1)应付经营租入固定资产和包装物租金(含预付的租金);(2)存入保证金(如收取的包装物押金等);(3)应付、暂收所属单位、个人的款项。其他应付款”A.应付生产车间外购电费,B.应付临时录用职工工资“

04:44

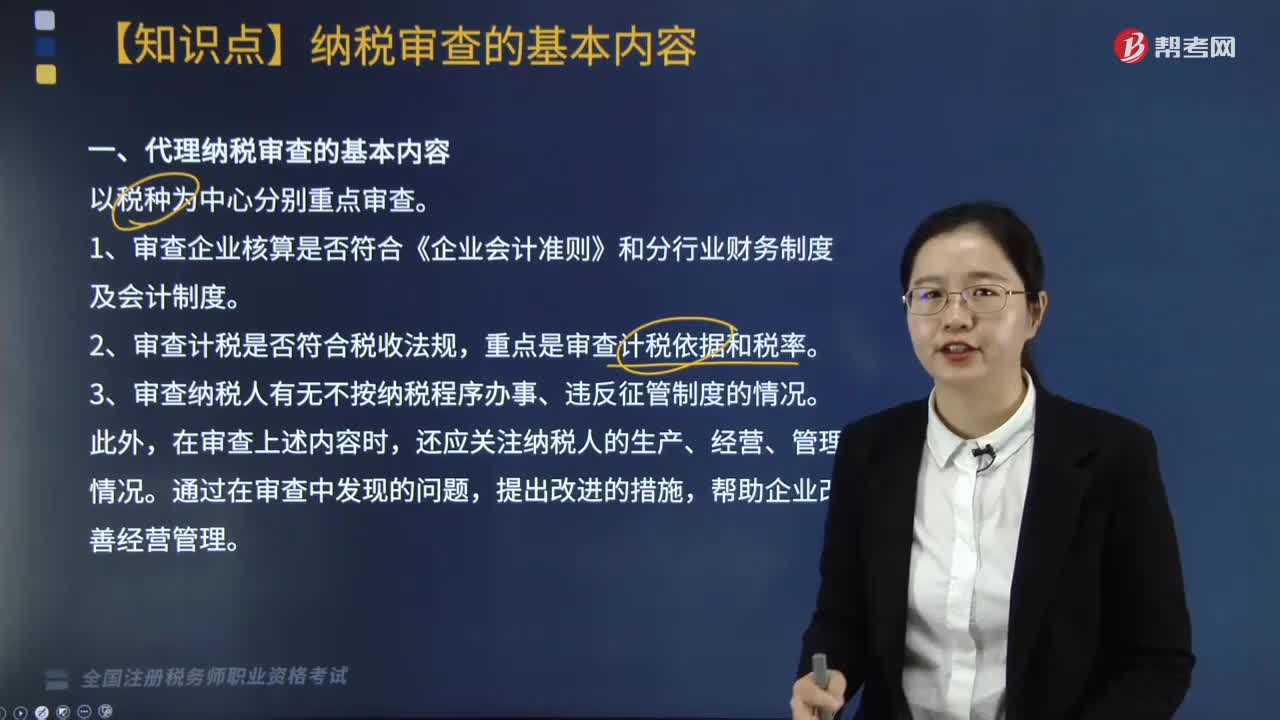

04:44代理纳税审查的基本内容包括哪些?:代理纳税审查的基本内容包括审查会计报表、会计账簿、会计凭证等。二、会计报表的审查,审查会计报表是纳税审查的重要环节,纳税审查是从审查和分析会计报表开始的。1. 资产负债表的审查;三、会计账簿的审查与分析,它是纳税审查的重要依据;四、会计凭证的审查与分析。会计凭证是纳税审查中核实问题的重要依据,2. 记账凭证的审查。1. 代理审查流转税的主要内容2. 代理审查所得税的主要内容

05:28

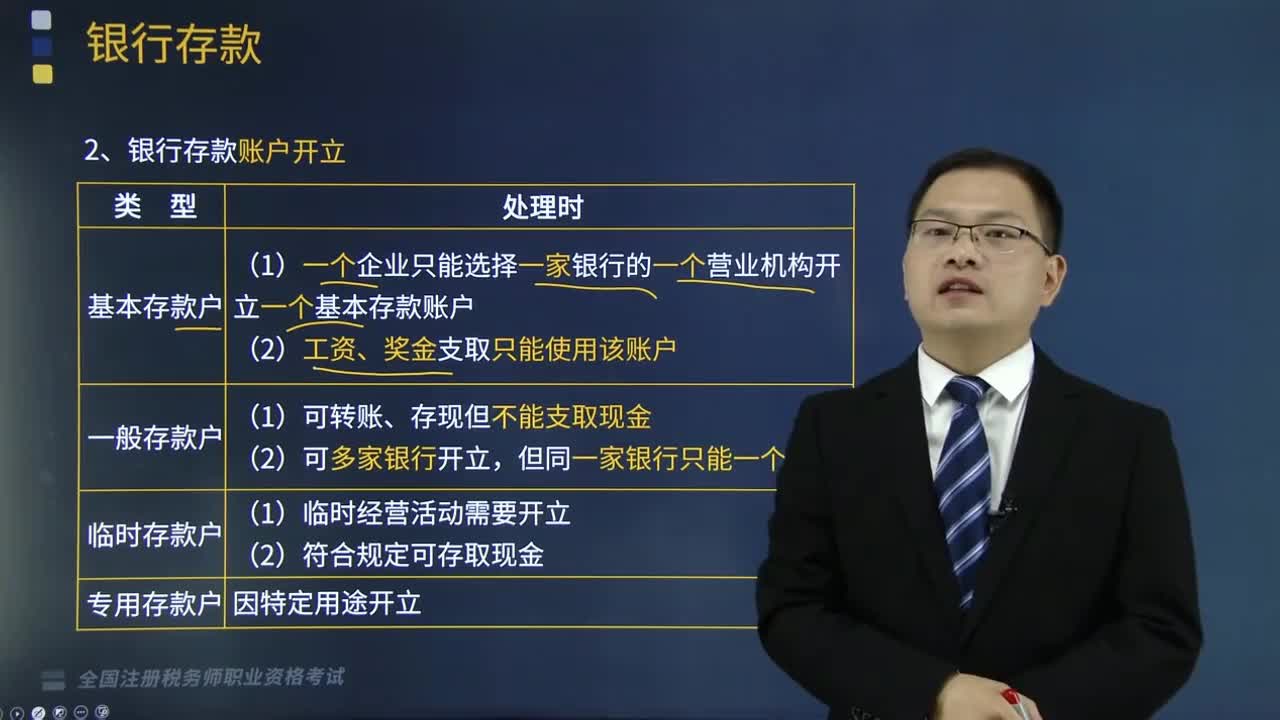

05:28银行存款业务的账务处理包括哪些内容?:银行存款是储存在银行的款项,银行存款业务的账务处理如下:1.银行存款账户开立;(1)基本存款账户。①一个企业只能选择一家银行的一个营业机构开立一个基本存款账户;②工资、奖金支取只能使用该账户,①可转账、存现但不能支取现金;2.银行存款损失的核算“对于因金融机构的破产而造成的无法收回的银行存款”银行对账单”企业银行存款账面余额与银行对账单余额之间如有差额。银行存款余额调节表。

02:58

02:58应收账款的日常管理包括哪些内容?:(1)对应收账款实施追踪分析的重点是赊销商品的销售与变现能力,2.应收账款账龄分析,(3)应收账款账龄分析主要是考查研究应收账款的账龄结构,企业应采取不同的收账方法:3.建立应收账款坏账准备制度,应收账款保理是企业将赊销形成的未到期应收账款:(2)应收账款保理的作用。A.应收账款追踪分析B.应收账款账龄分析C.建立应收账款坏账准备制度【解析】应收账款的日常管理包括

02:04

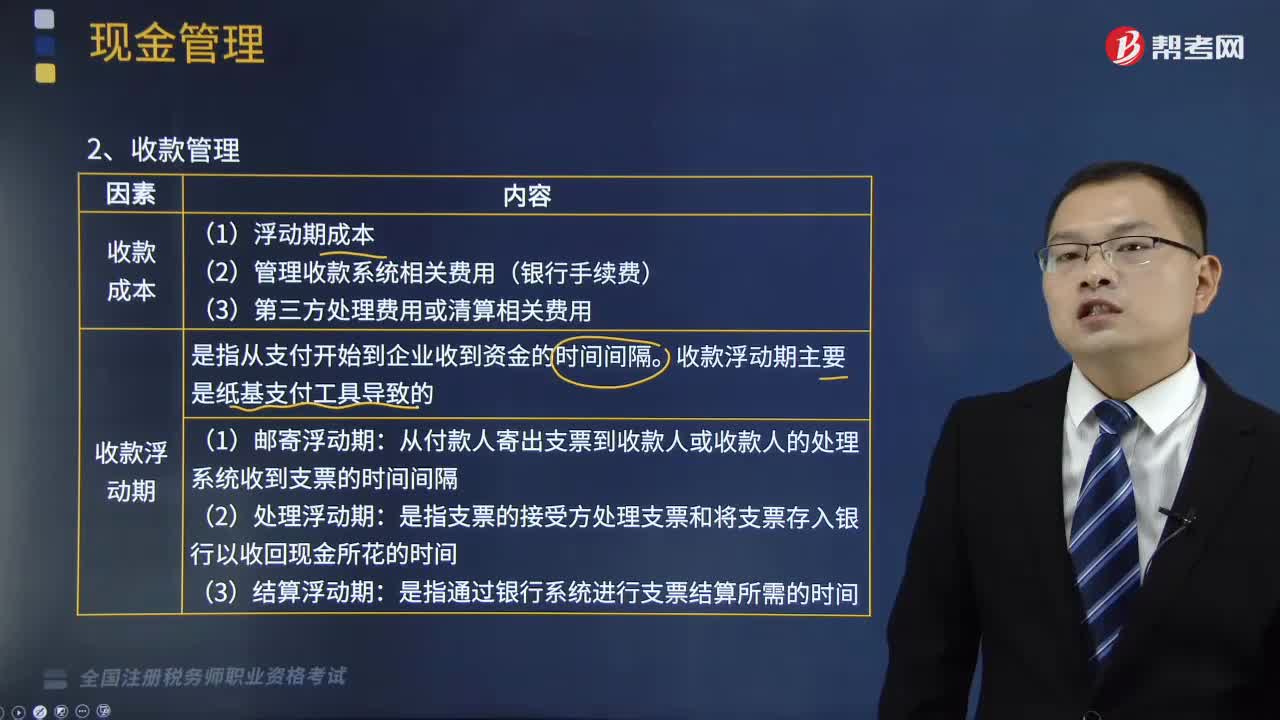

02:04收款管理和付款管理包括哪些内容?:收款管理和付款管理包括哪些内容?现金收支日常管理包括现金周转期、收款管理和付款管理。本文重点介绍收款管理和付款管理。②管理收款系统相关费用(银行手续费)。收款浮动期是指从支付开始到企业收到资金的时间间隔:收款浮动期主要是纸基支付工具导致的:从付款人寄出支票到收款人或收款人的处理系统收到支票的时间间隔;是指支票的接受方处理支票和将支票存入银行以收回现金所花的时间。

02:19

02:19固定资产投资的特点与意义包括哪些内容?:固定资产投资的特点与意义包括哪些内容?固定资产投资是以货币形式表现的、企业在一定时期内建造和购置固定资产的工作量以及与此有关的费用变化情况。(1)固定资产投资又称项目投资,具有投资数额大、影响时间长(至少1年或一个营业周期以上)、发生频率低、变现能力差和投资风险高的特点。(2)固定资产投资的意义,项目投资是实现社会资本积累功能的主要途径,项目投资能够增强企业经济实力。

03:52

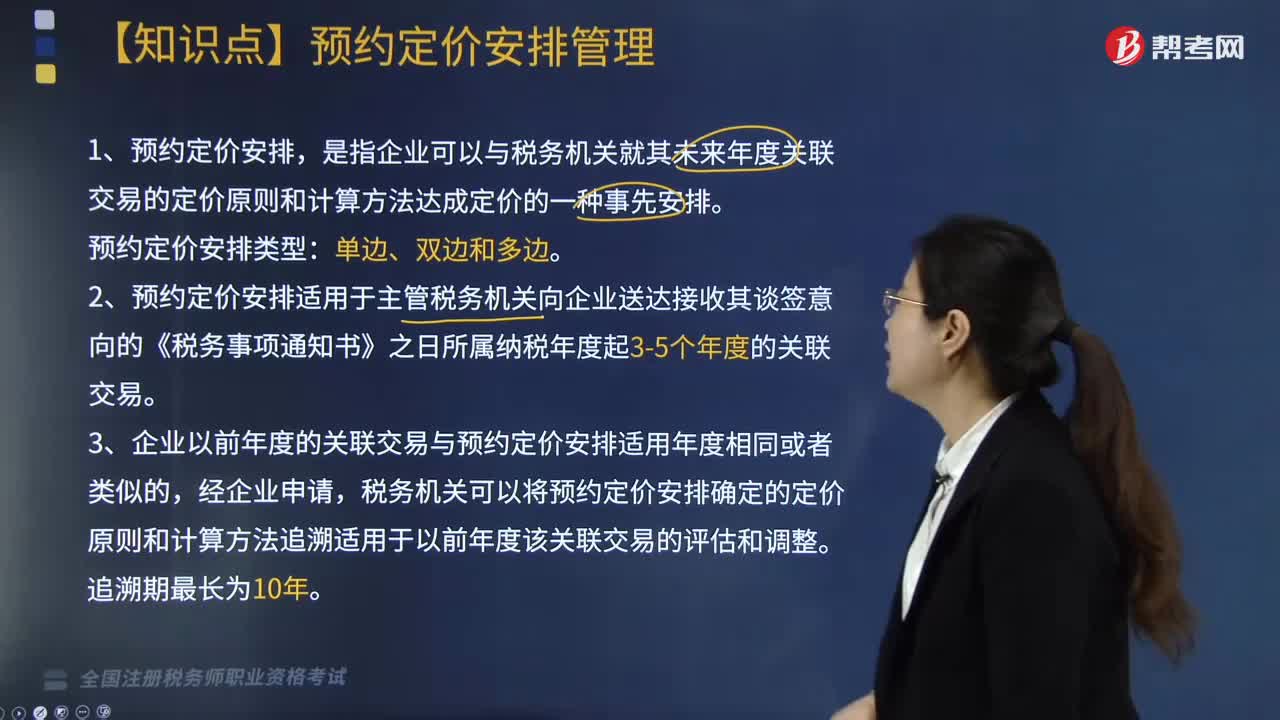

03:52预约定价安排管理包括哪些内容?:是指企业可以与税务机关就其未来年度关联交易的定价原则和计算方法达成定价的一种事先安排。2. 预约定价安排适用于主管税务机关向企业送达接收其谈签意向的《税务事项通知书》之日所属纳税年度起3-5个年度的关联交易。3. 企业以前年度的关联交易与预约定价安排适用年度相同或者类似的,税务机关可以将预约定价安排确定的定价原则和计算方法追溯适用于以前年度该关联交易的评估和调整。

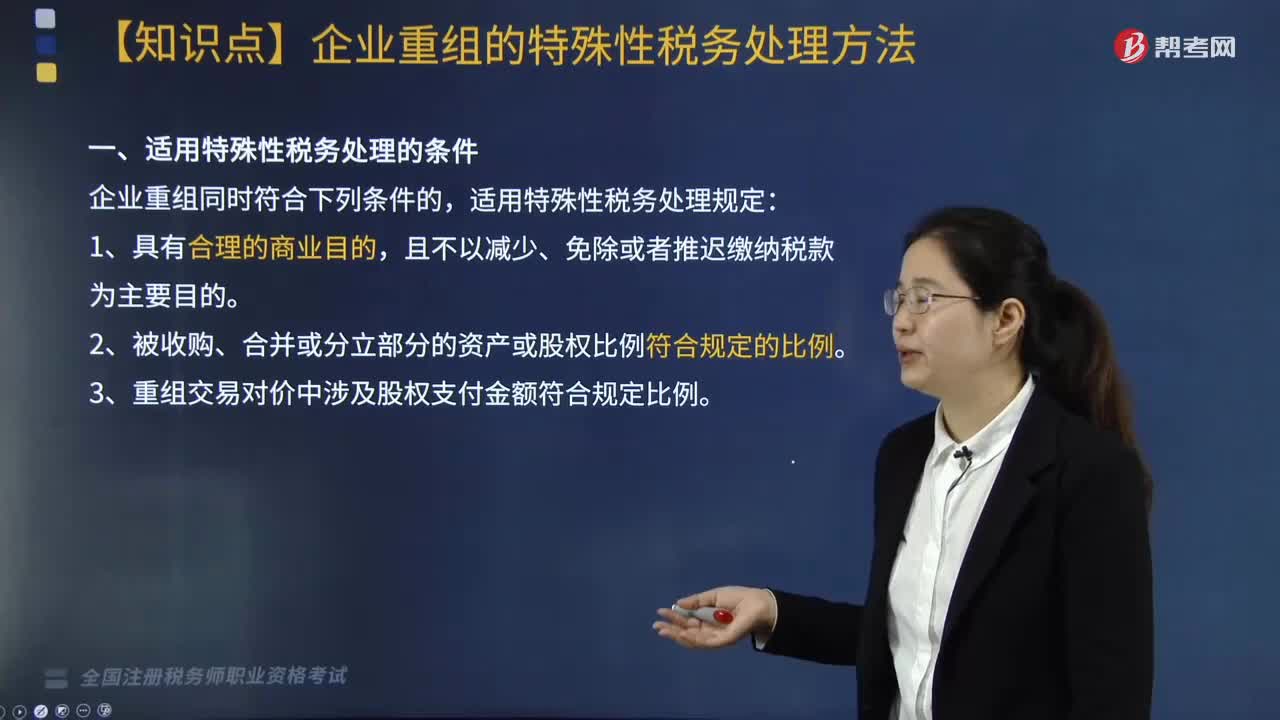

01:06

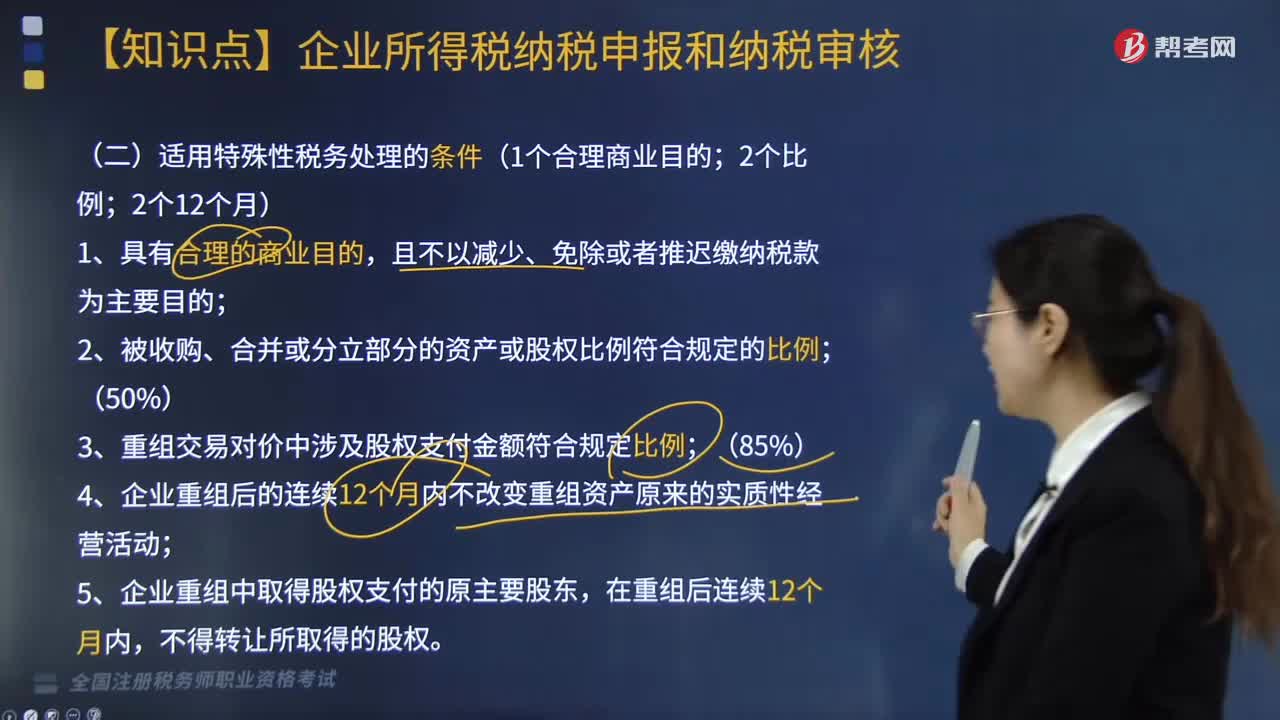

01:06适用特殊性税务处理的条件有哪些?:根据《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)第五条的规定:企业重组同时符合下列条件的,2. 被收购、合并或分立部分的资产或股权比例符合规定的比例。3. 重组交易对价中涉及股权支付金额符合规定比例:资产收购85%),4. 企业重组后的连续12个月内不改变重组资产原来的实质性经营活动,5. 企业重组中取得股权支付的原主要股东。

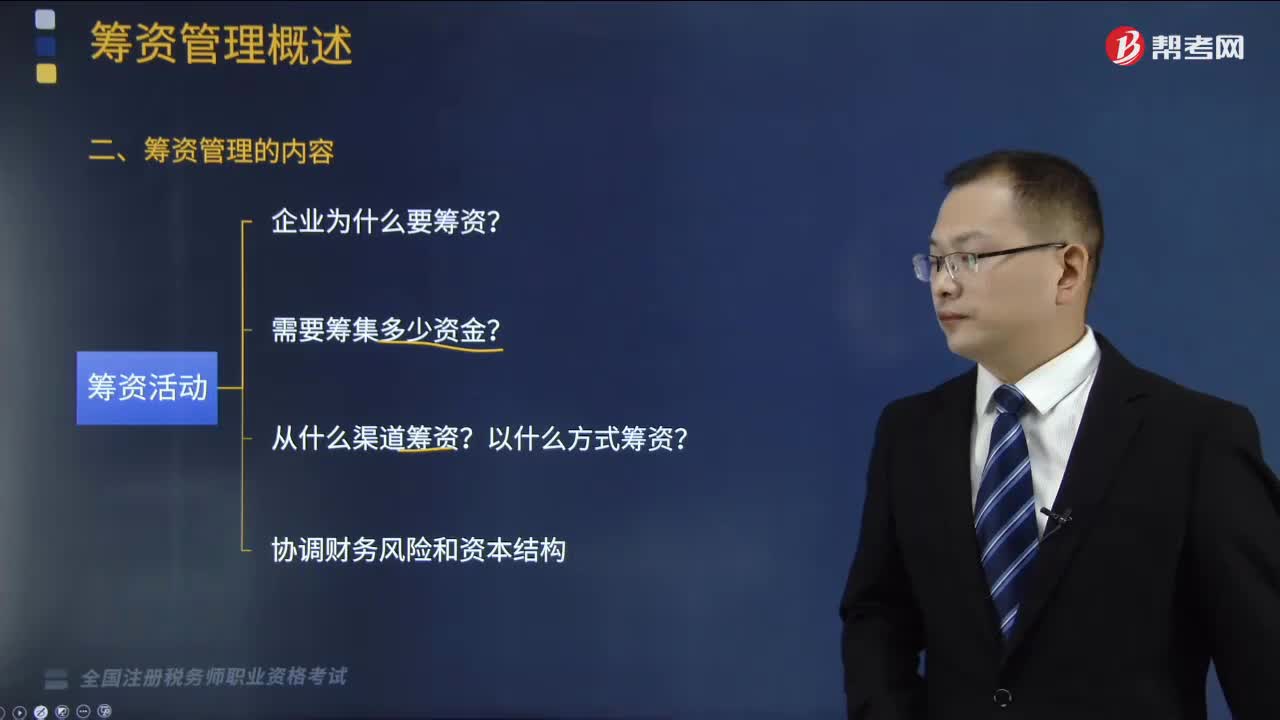

04:46

04:46快速认识筹资管理的内容包括哪些?:筹资管理的内容包括科学预计资金需要量。合理安排筹资渠道、选择筹资方式。企业要解决的问题是资金从哪里来并以什么方式取得,这就是筹资渠道的安排和筹资方式的选择问题;合理利用资本成本较低的资金种类,科学预计资金需要量在正常情况下,企业资金的需求,(1)满足经营运转的资金需要;(2)满足投资发展的资金需要。企业的筹资行为和筹资活动必须遵循国家的相关法律法规,合理预测资金的需要量。

03:50

03:50纳税人的权利包括哪些内容?:纳税人是中国税收法律关系的主体,2.申请延期申报和延期缴纳税款的权利。3.依法申请收回多缴的税款。(1)纳税人超过应纳税额缴纳的税款,(2)纳税人自结算税款之日起3年内发现的,可以向税务机关要求退还多缴的税款并加算银行同期存款利息,纳税人有权要求税务机关赔偿。5.纳税人有权要求税务机关对自己的生产经营和财务状况及有关资料等保守秘密。有权依法拒绝税务机关要求其执行代收、代扣、代缴税款义务。

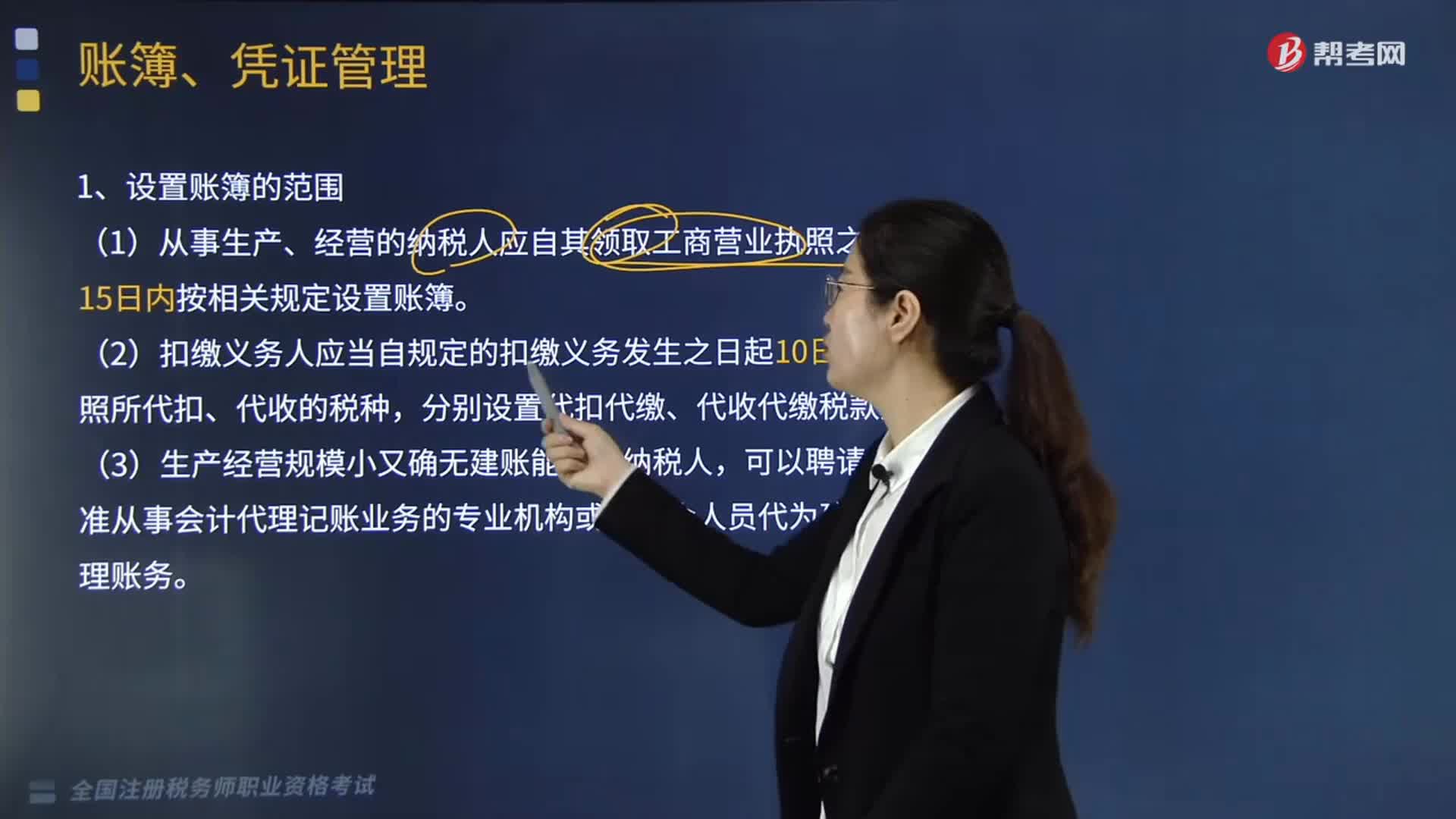

05:25

05:25账簿和凭证的管理包括哪些内容?:(1)从事生产、经营的纳税人应自其领取工商营业执照之日起15日内按相关规定设置账簿,将其财务、会计制度或者财务、会计处理办法和会计核算软件报送税务机关备案。应当在使用前将会计电算化系统的会计核算软件、使用说明书及有关资料报送主管税务机关备案。账簿、会计凭证、报表、完税凭证及其他有关资料应当保存10年。A.从事生产经营的纳税人应自发生纳税义务之日起10日内设置账簿;

06:26

06:26税收执法包括哪些内容?:广义的税收执法是指国家税务行政主管机关执行税收法律、法规的行为,狭义的税收执法专指国家税收机关依法定的职权和程序将税法的一般法律规范适用于税务行政相对人或事件,税收执法的实质是税收执法主体将深藏在税法规范、法条中的国家意志贯彻落实到社会经济生活与税收活动之中。1、税收执法具有单方意志性和法律强制力。2、税收执法是具体行政行为——具有可救济性。4、税收执法具有主动性——不需要税务相对人的意思表示。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日