下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:36

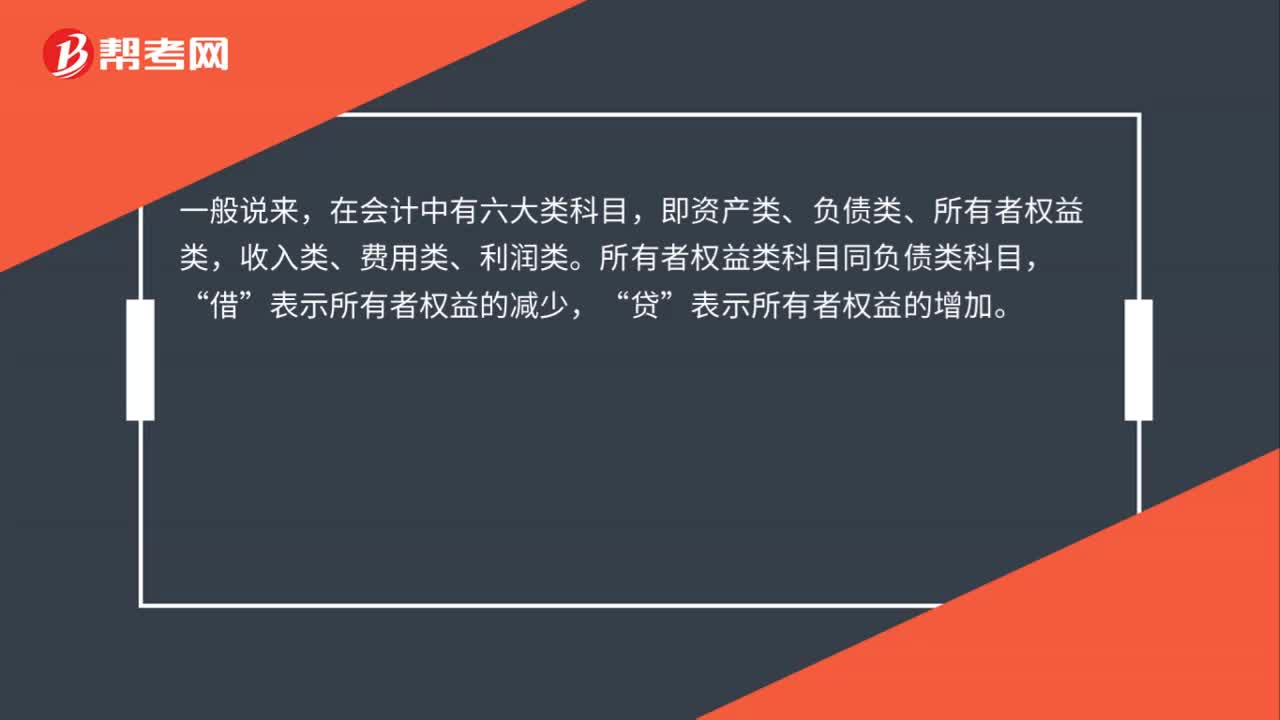

00:36现金股利为何会引起所有者权益各项目的结构发生变化?:现金股利为何会引起所有者权益各项目的结构发生变化?可以通过分录理解一下:未分配利润:借,应付股利,贷,银行存款,通过上述分录可以看出,发放现金股利。未分配利润减少银行存款减少所有者权益内部结构发生了变化且同样引起了资本结构的变化

00:45

00:45净资产和所有者权益相等吗?:净资产和所有者权益相等吗?净资产和所有者权益并不是完全相等,某些特定情况下,企业权益方面不仅包含通常的负债和所有者权益,还包括即不是负债也不是所有者权益的项目,如企业合并会计报表中的少数股东权益。在这时,将资产总额减去负债总额后的余额就不等于所有者权益了,也就是说:净资产不等于所有者权益了。

01:22

01:22净资产和所有者权益的区别是什么?:净资产和所有者权益的区别是什么?净资产最终归属股东所有,在不同的计量模式下,体现资产、负债、所在者权益的价值属性不同,就会存在不同的差异,在公允价值计量模式下,同一时间点的净资产的价值并不等于所有者权益的价值;净资产是指企业未来的可持续的现金流入的现值,在数量上等于企业全部资产减去全部负债后的余额,而所有者权益是指企业过去形成应该归属所有者享有的经济利益;

00:33

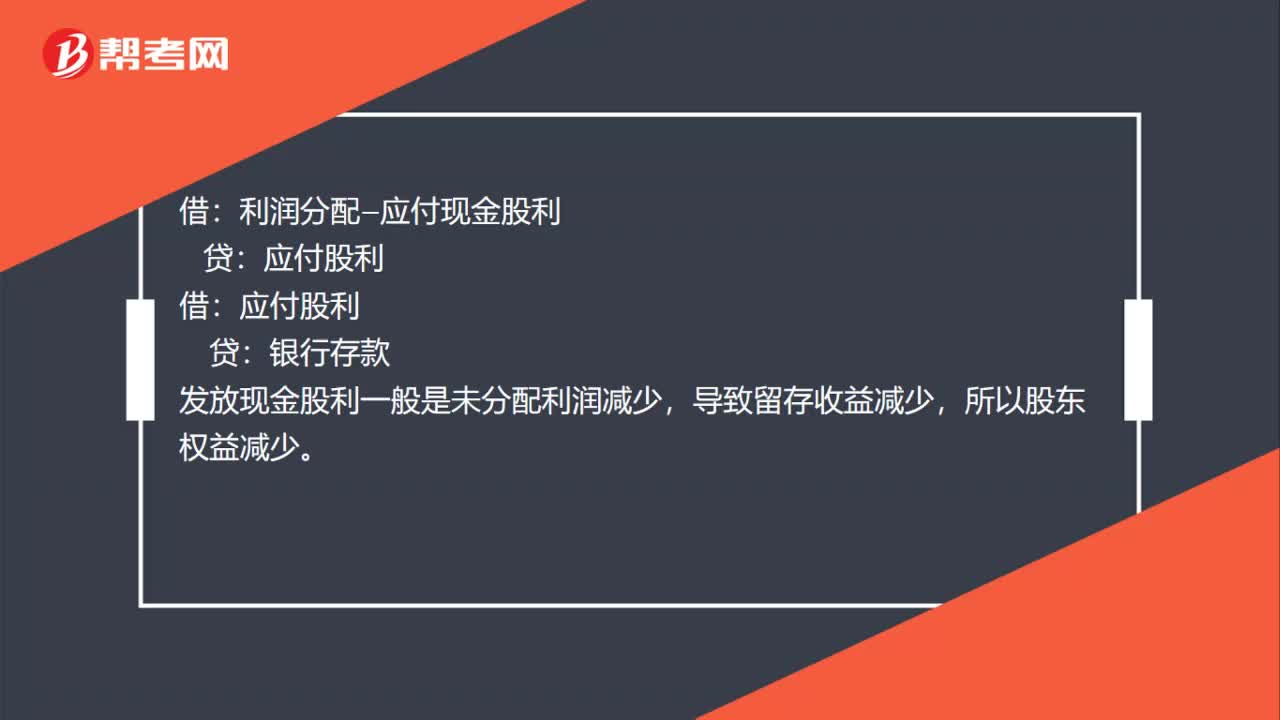

00:33企业发放现金股利的会计分录以及如何影响所有者权益的?:企业发放现金股利的会计分录以及如何影响所有者权益的?利润分配—应付现金股利:借,应付股利,贷。银行存款发放现金股利一般是未分配利润减少导致留存收益减少所以股东权益减少

01:16

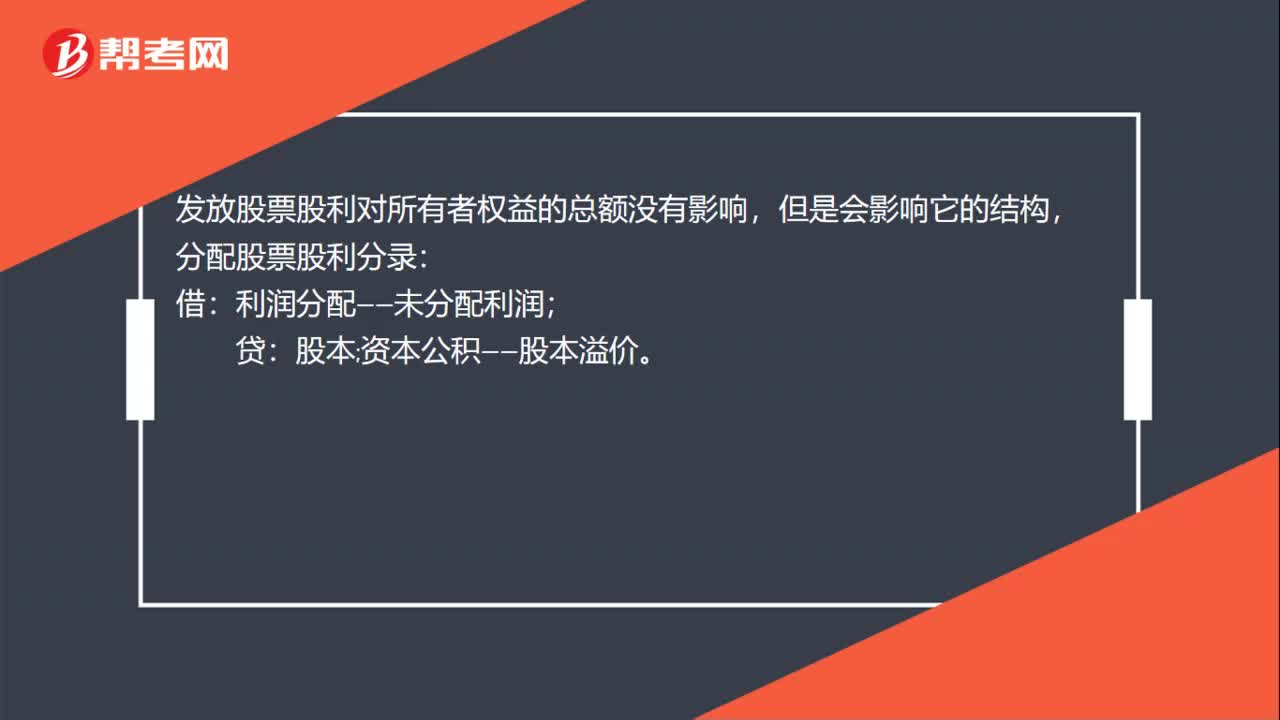

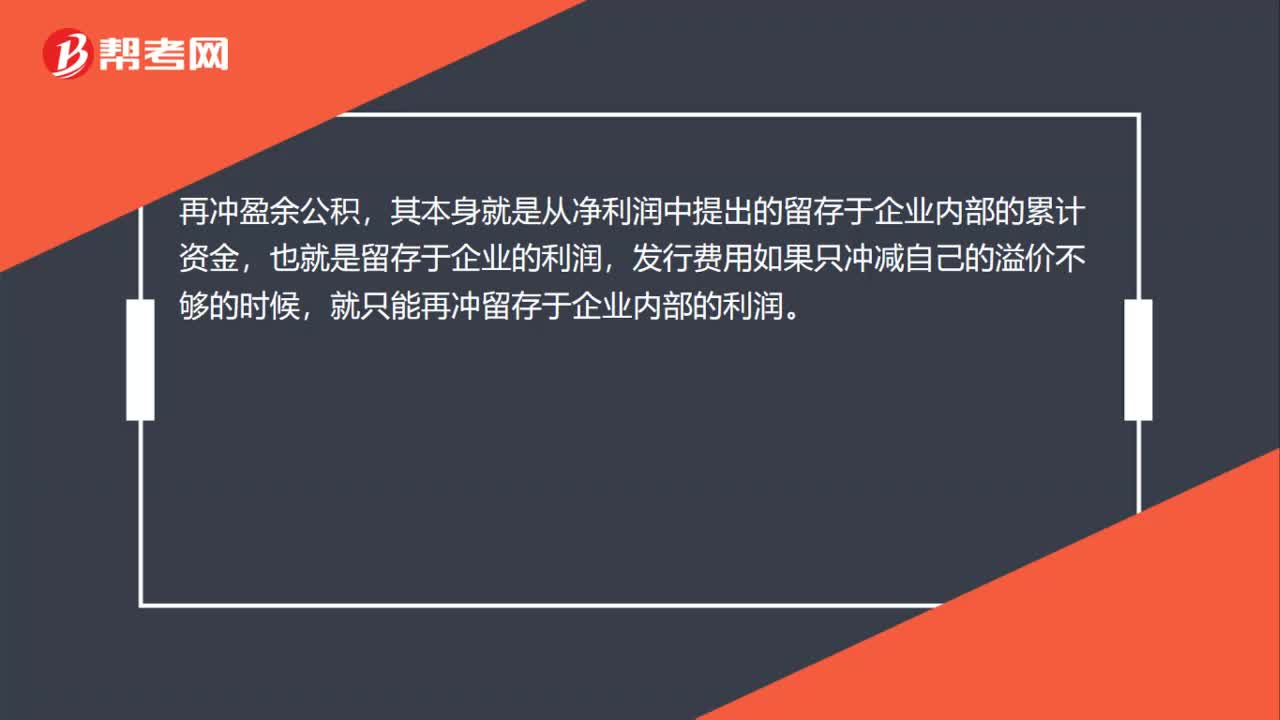

01:16发行费用冲减所有者权益科目的原理?:发行费用冲减所有者权益科目的原理?首先冲资本公积是因为资本公积本身就是因为股票的溢价发行而产生的,也就是说本来就是一种溢价收入,那么发行费用是要减少溢价的收入的,所以先冲资本公积。再冲盈余公积,其本身就是从净利润中提出的留存于企业内部的累计资金,也就是留存于企业的利润,发行费用如果只冲减自己的溢价不够的时候,就只能再冲留存于企业内部的利润。最后冲未分配利润,这就是扣除了留存于企业内部的剩余部分。

09:22

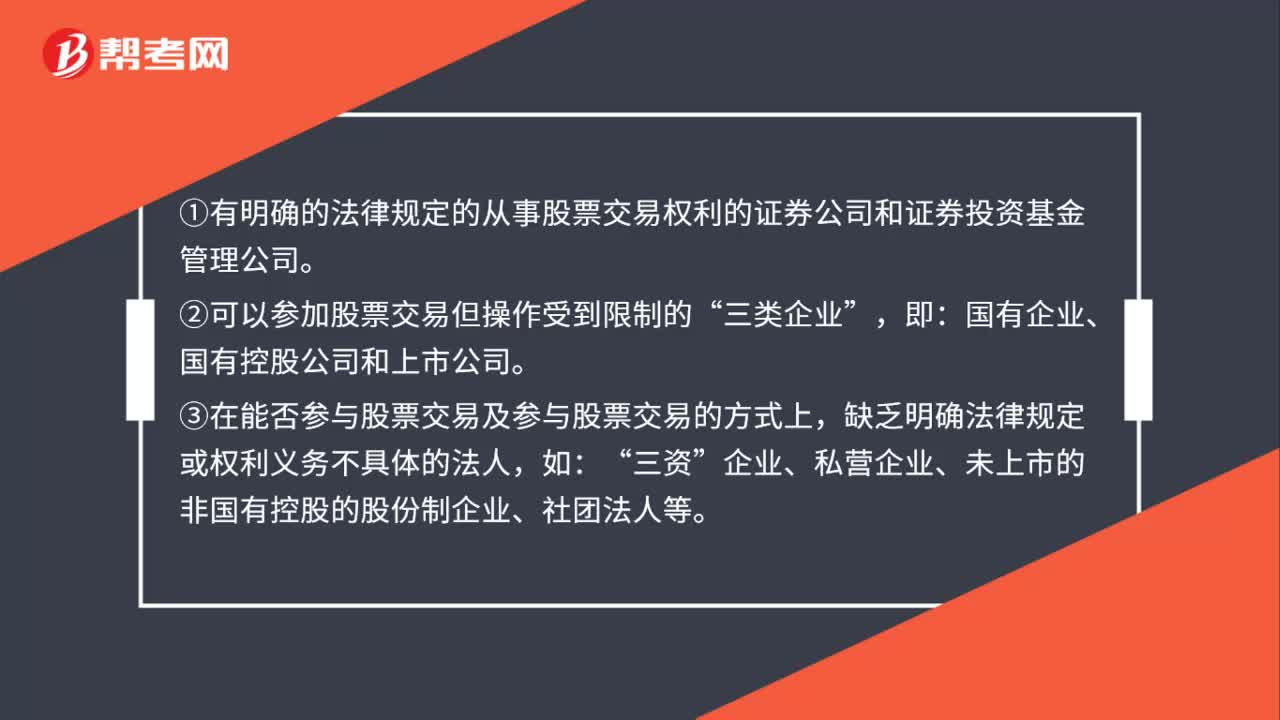

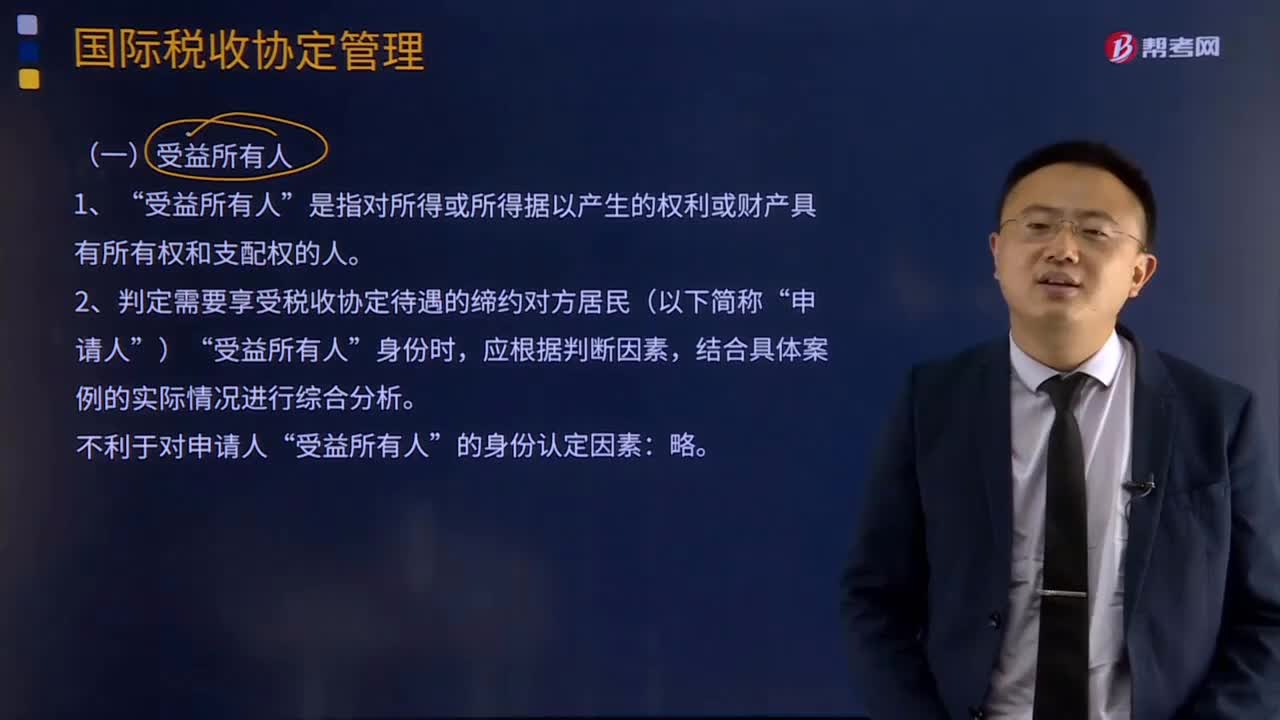

09:22受益所有人应该如何认定?:受益所有人应该如何认定?是指对所得或所得据以产生的权利或财产具有所有权和支配权的人”判定需要享受税收协定待遇的缔约对方居民(以下简称。(1)申请人有义务在收到所得的12个月内将所得的50%以上支付给第三国地区居民:包括约定义务和虽未约定义务但已形成支付事实的情形“存在债权人与第三人之间在数额、利率和签订时间等方面相近的其他贷款或存款合同。

01:49

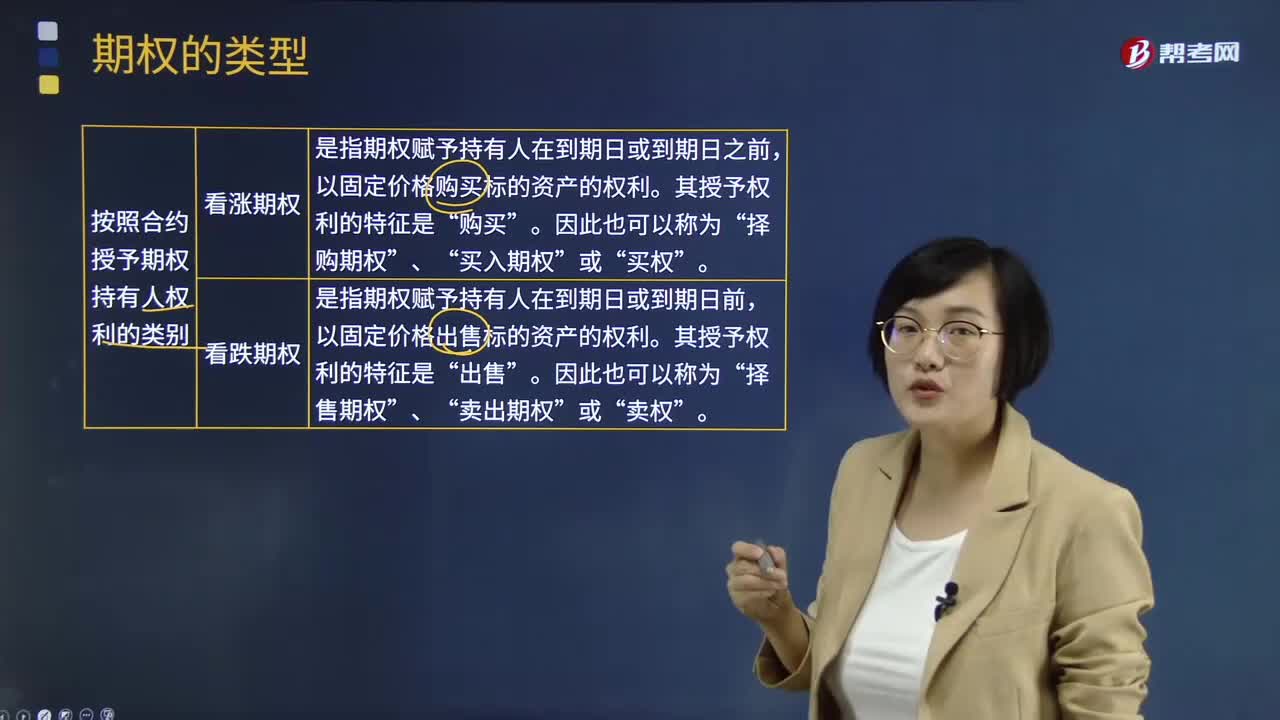

01:49期权按照合约授予期权持有人权利如何分类?:期权按照合约授予期权持有人权利如何分类?期权的类型按照合约授予期权持有人权利可以分为看涨期权和看跌期权。看涨期权是指期权赋予持有人在到期日或到期日之前,以固定价格购买标的资产的权利。其授予权利的特征是“购买”买入期权“买权“看跌期权是指期权赋予持有人在到期日或到期日前”以固定价格出售标的资产的权利。其授予权利的特征是,出售。卖出期权“卖权“【补充期权类型】”

01:51

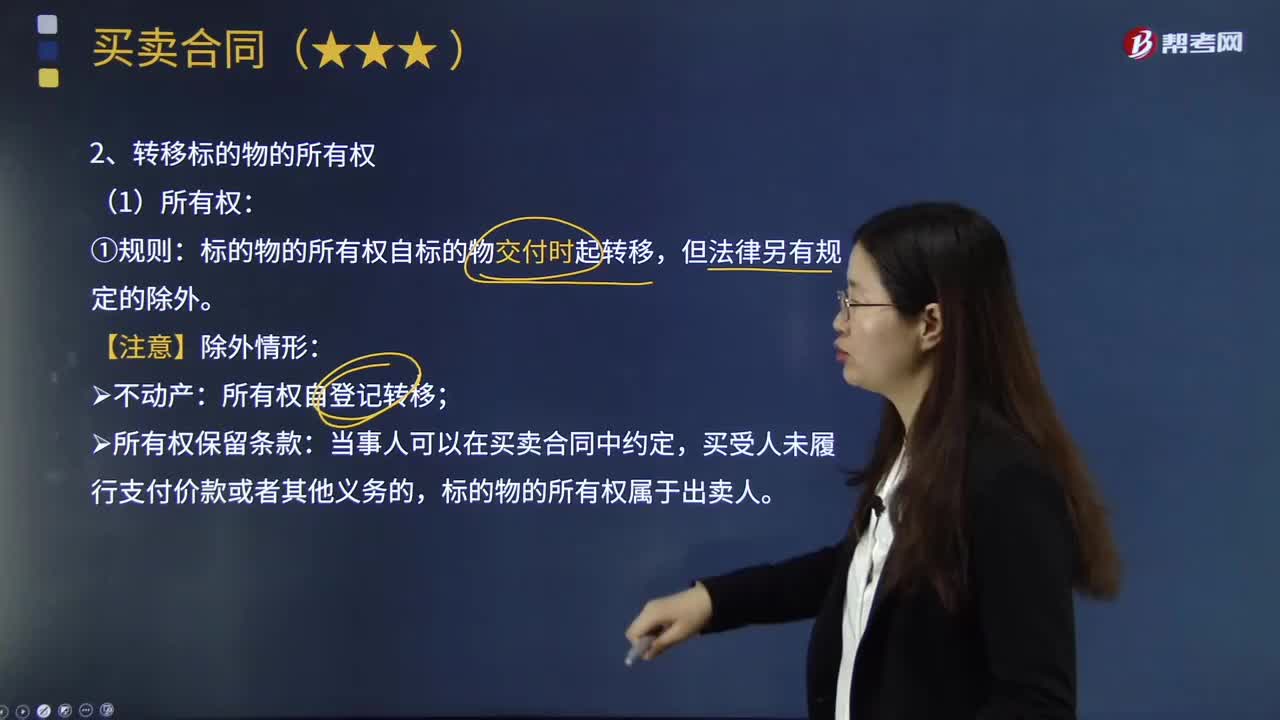

01:51如何转移标的物的所有权?:是指买卖合同的标的物自出卖人转移归买受人所有。标的物的所有权自标的物交付时起转移,当事人可以在买卖合同中约定,买受人未履行支付价款或者其他义务的,标的物的所有权属于出卖人。双方约定出卖人甲于6月10日交付货物,如果双方明确约定了所有权保留条款(在买受人付清全部价款之前标的的所有权归出卖人),则乙在8月20日付清全部价款后才能取得该设备的所有权。出卖人就同一动产订立多重买卖合同。

01:21

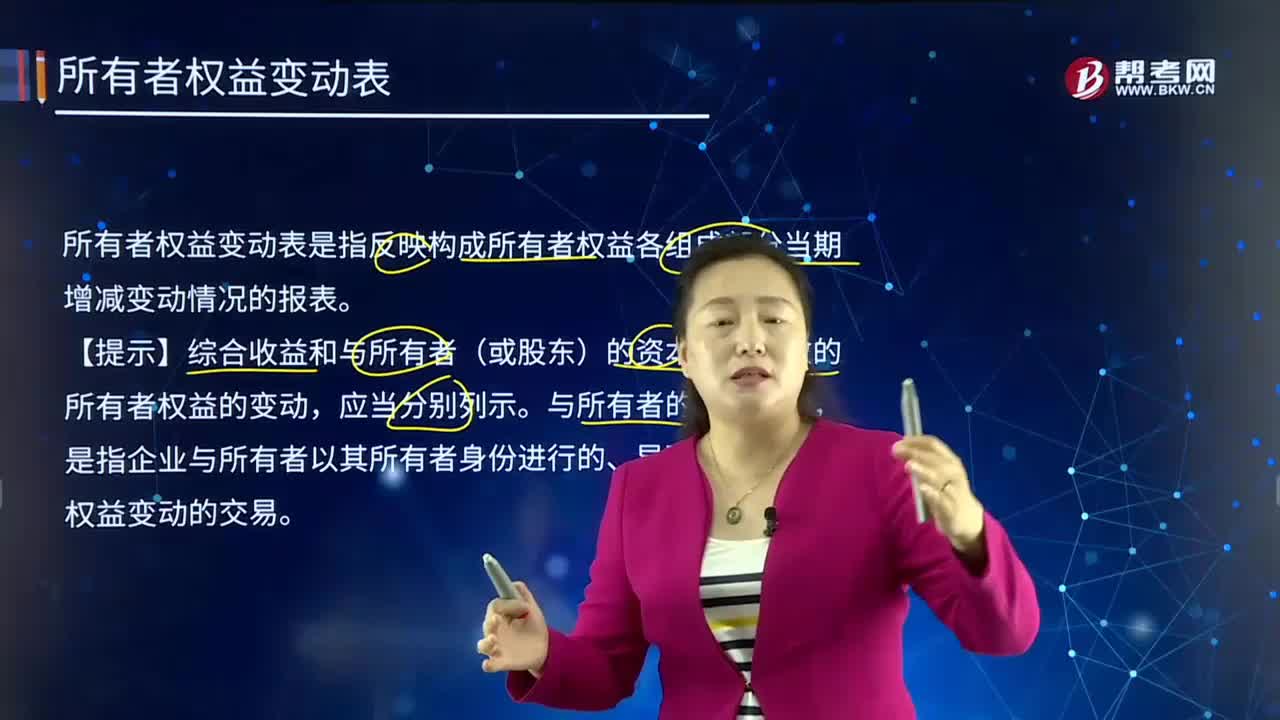

01:21现金流量表和所有者权益变动表的内容分别是什么?:现金流量表和所有者权益变动表的内容分别是什么?权益变动表是反映公司本期年度或中期内至截至期末所有者权益变动情况的报表。所有者权益变动表应当全面反映一定时期所有者权益变动的情况。所有者权益变动表是反映构成所有者权益的各组成部分当期的增减变动情况的报表,既可以为报表使用者提供所有者权益总量增减变动的信息。也能为其提供所有者权益增减变动的结构性信息:特别是能够让报表使用者理解所有者权益增减变动的根源;

01:19

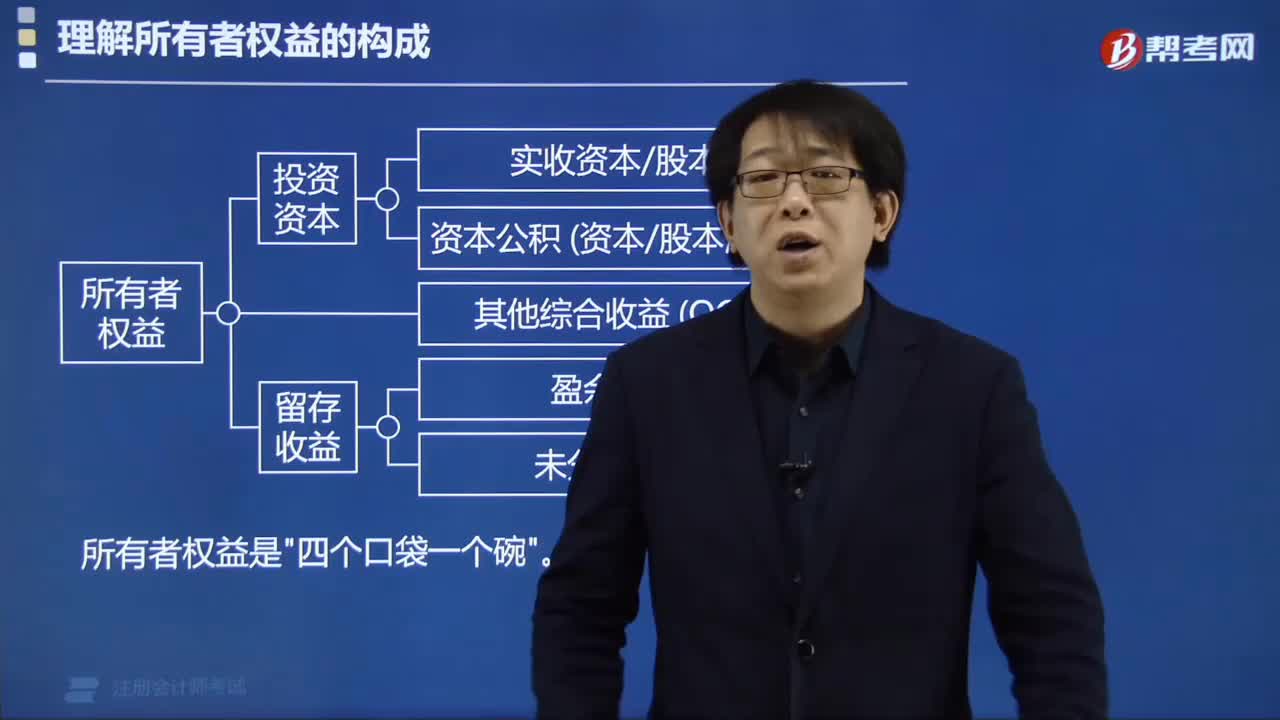

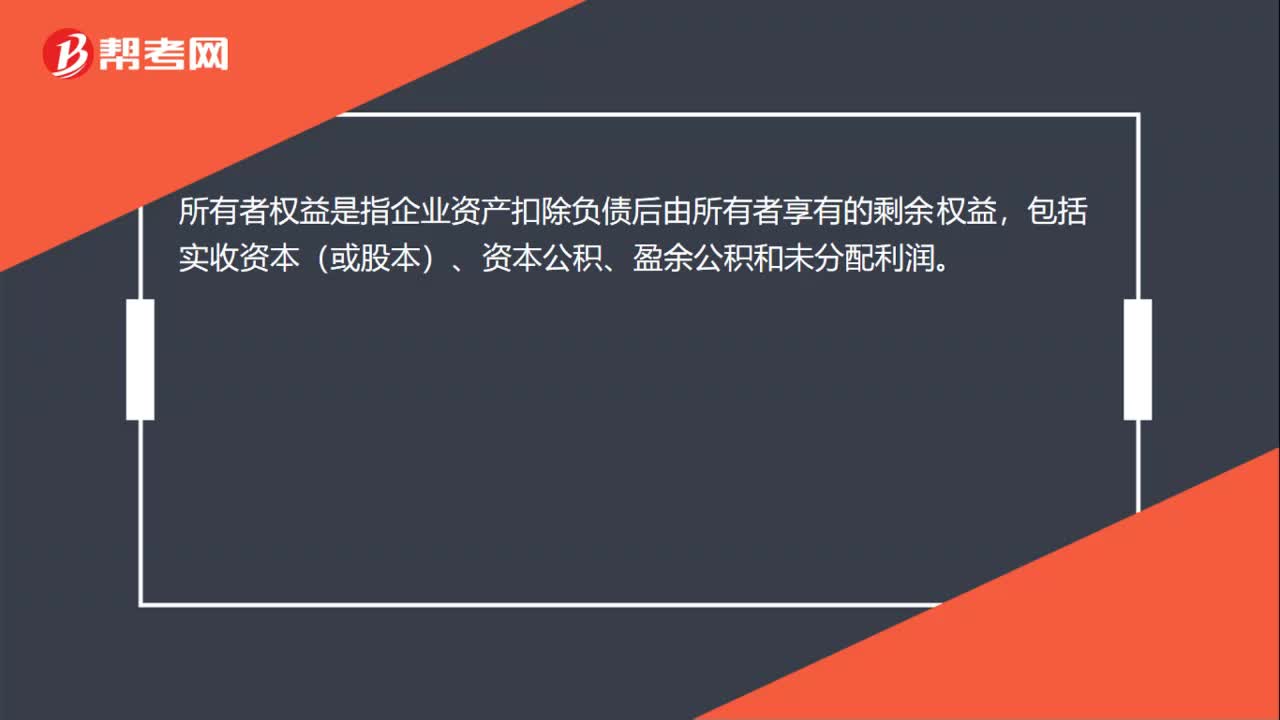

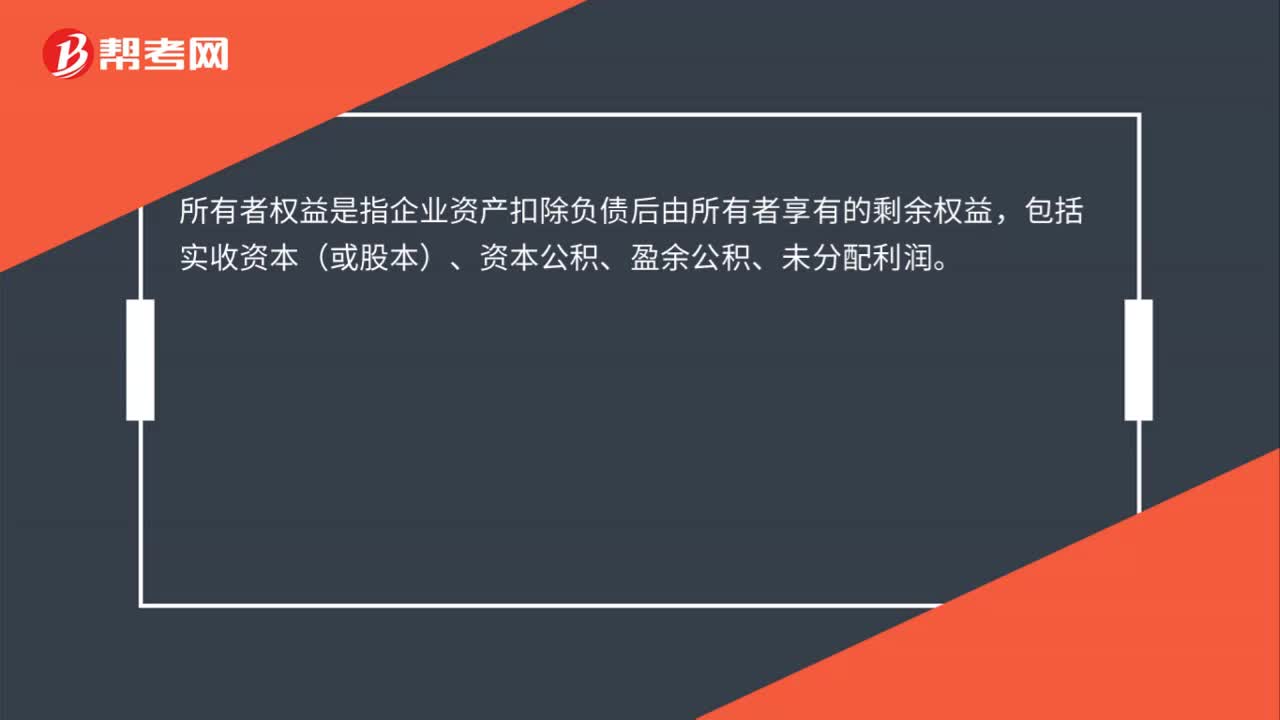

01:19所有者权益变动表是什么?:所有者权益变动表是什么?所有者权益变动表是反映构成所有者权益各组成部分当期增减变动情况的报表。所有者权益是指企业资产扣除负债后由所有者享有的剩余权益。所有者权益的来源包括所有者投入的资本(包括实收资本和资本溢价等资本公积)、其他综合收益、留存收益(包括盈余公积和未分配利润)等。所有者权益变动表应当反映构成所有者权益的各组成部分当期的增减变动情况。

03:03

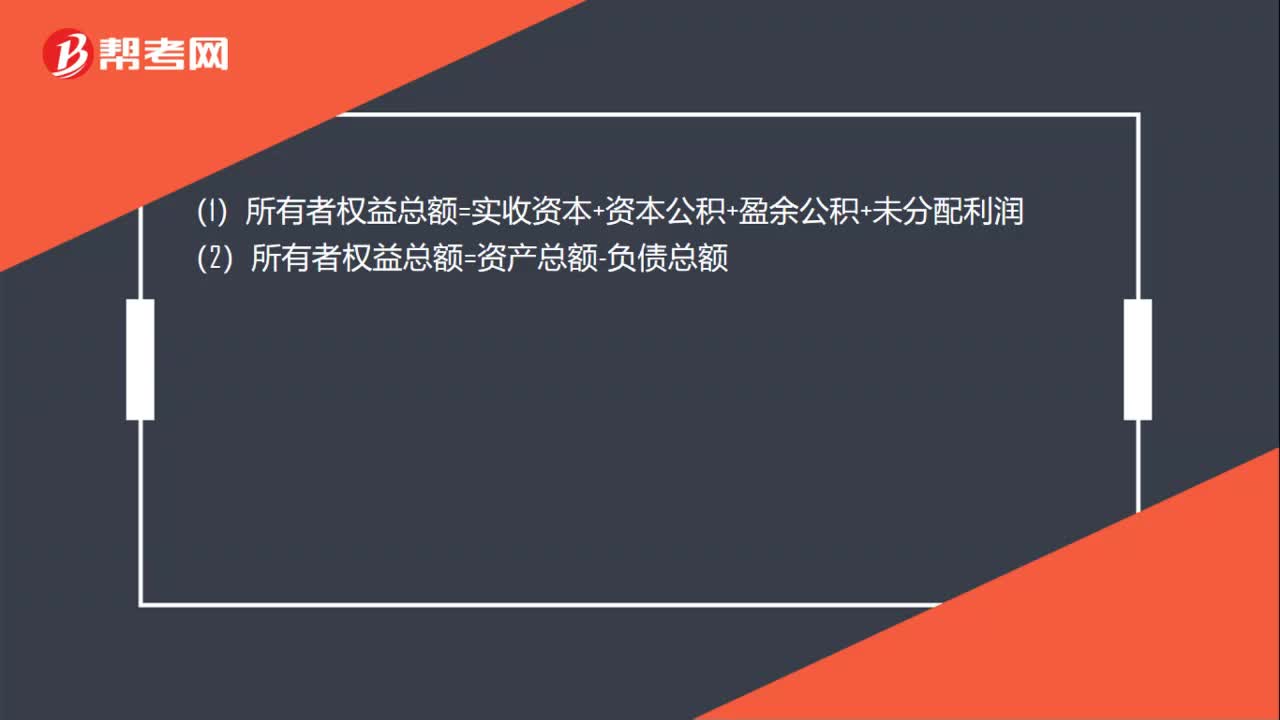

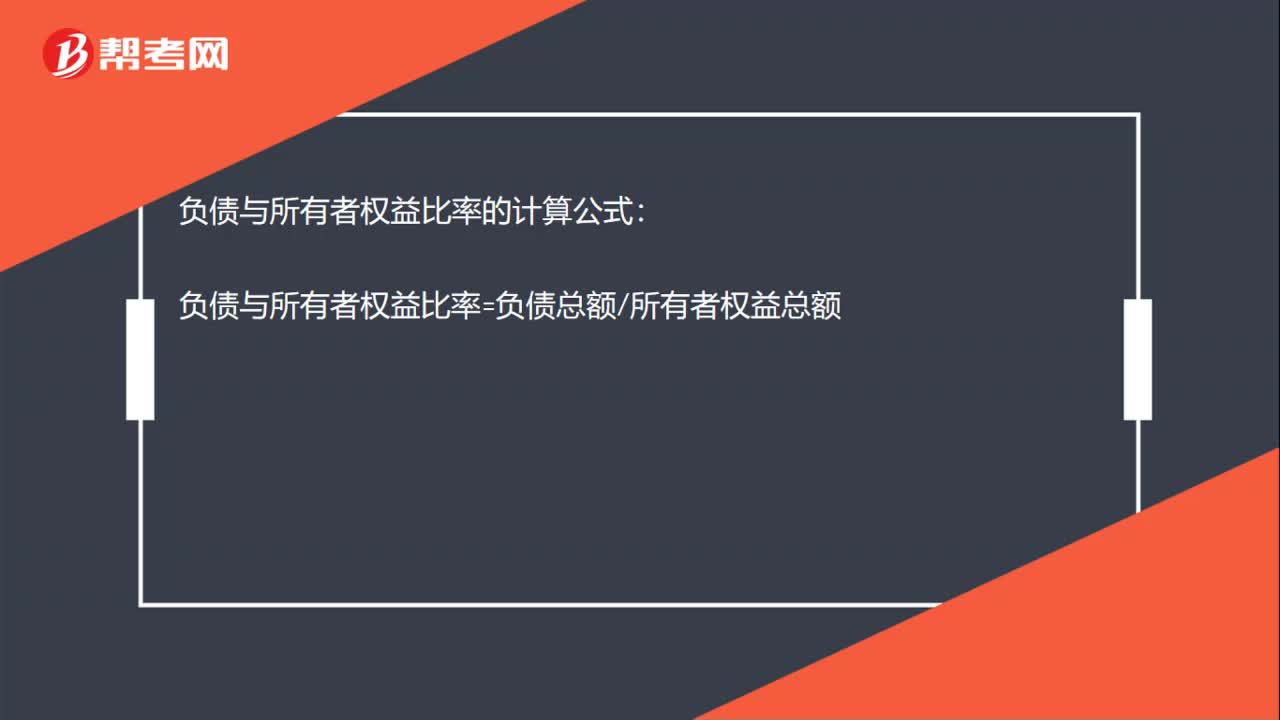

03:03所有者权益的确认条件是什么?:所有者权益的确认条件是什么?所有者权益是所有者对企业资产的剩余索取权,它是企业的资产扣除债权人权益后应由所有者享有的部分,既可反映所有者投入资本的保值增值情况,所有者权益体现的是所有者在企业中的剩余权益,所有者权益的确认主要依赖于其他会计要素,所有者权益金额的确定也是主要取资产和负债的计量。所有者权益反映的是企业所有者对企业资产的索取权,负债反映的是企业债权人对企业资产的索取权。

15:22

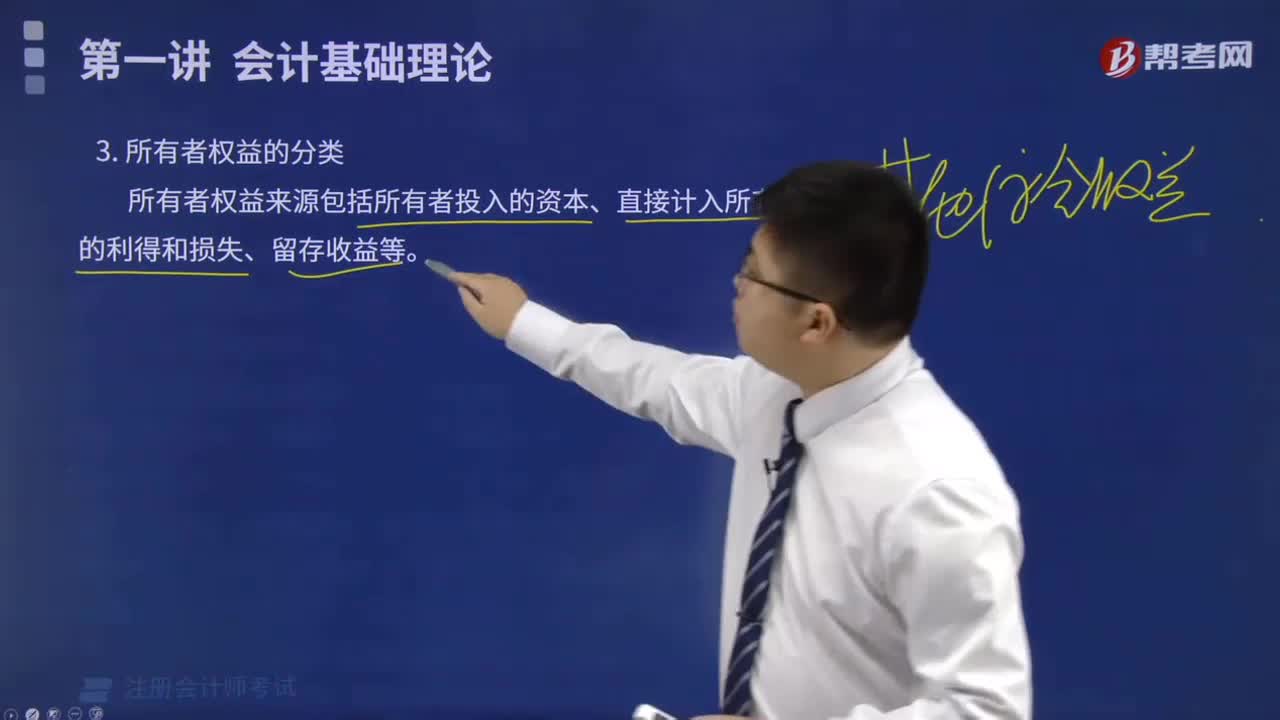

15:22所有者权益的定义及其来源构成是什么?:是指企业资产扣除负债后。公司的所有者权益又称为股东权益。所有者权益是所有者对企业资产的剩余索取权。所有者权益按其来源主要包括所有者投入的资本、直接计入所有者权益的利得和损失(其他综合收益)、留存收益等,是指所有者投入企业的资本部分,直接计入所有者权益的利得和损失,是指不应计入当期损益、会导致所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日