下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:45

00:45净资产和所有者权益相等吗?:净资产和所有者权益相等吗?净资产和所有者权益并不是完全相等,某些特定情况下,企业权益方面不仅包含通常的负债和所有者权益,还包括即不是负债也不是所有者权益的项目,如企业合并会计报表中的少数股东权益。在这时,将资产总额减去负债总额后的余额就不等于所有者权益了,也就是说:净资产不等于所有者权益了。

01:22

01:22净资产和所有者权益的区别是什么?:净资产和所有者权益的区别是什么?净资产最终归属股东所有,在不同的计量模式下,体现资产、负债、所在者权益的价值属性不同,就会存在不同的差异,在公允价值计量模式下,同一时间点的净资产的价值并不等于所有者权益的价值;净资产是指企业未来的可持续的现金流入的现值,在数量上等于企业全部资产减去全部负债后的余额,而所有者权益是指企业过去形成应该归属所有者享有的经济利益;

00:19

00:19合同资产包括哪些科目?:合同资产包括哪些科目?合同资产一般可以不设明细科目,或者也可根据自身企业的实际需求,以项目名称作为明细科目,如:合同资产——甲公司、合同资产——乙公司。

00:46

00:46担保物权包括哪些?:担保物权包括哪些?担保物权包括抵押权、质权和留置权。是债务人或第三人向债权人提供不动产作为清偿债务的担保。而不转移占有所产生的担保物权,(2)质权,是指债务人或第三人将动产或一定的财产权利移交给债权人作为担保。当债务人不履行到期债务或发生当事人约定的事由时,债权人可就该动产或财产权利优先受偿的权利。(3)留置权是债权人对已占有的债务人的动产在未清偿前加以留置作为担保的权利

01:16

01:16发行费用冲减所有者权益科目的原理?:发行费用冲减所有者权益科目的原理?首先冲资本公积是因为资本公积本身就是因为股票的溢价发行而产生的,也就是说本来就是一种溢价收入,那么发行费用是要减少溢价的收入的,所以先冲资本公积。再冲盈余公积,其本身就是从净利润中提出的留存于企业内部的累计资金,也就是留存于企业的利润,发行费用如果只冲减自己的溢价不够的时候,就只能再冲留存于企业内部的利润。最后冲未分配利润,这就是扣除了留存于企业内部的剩余部分。

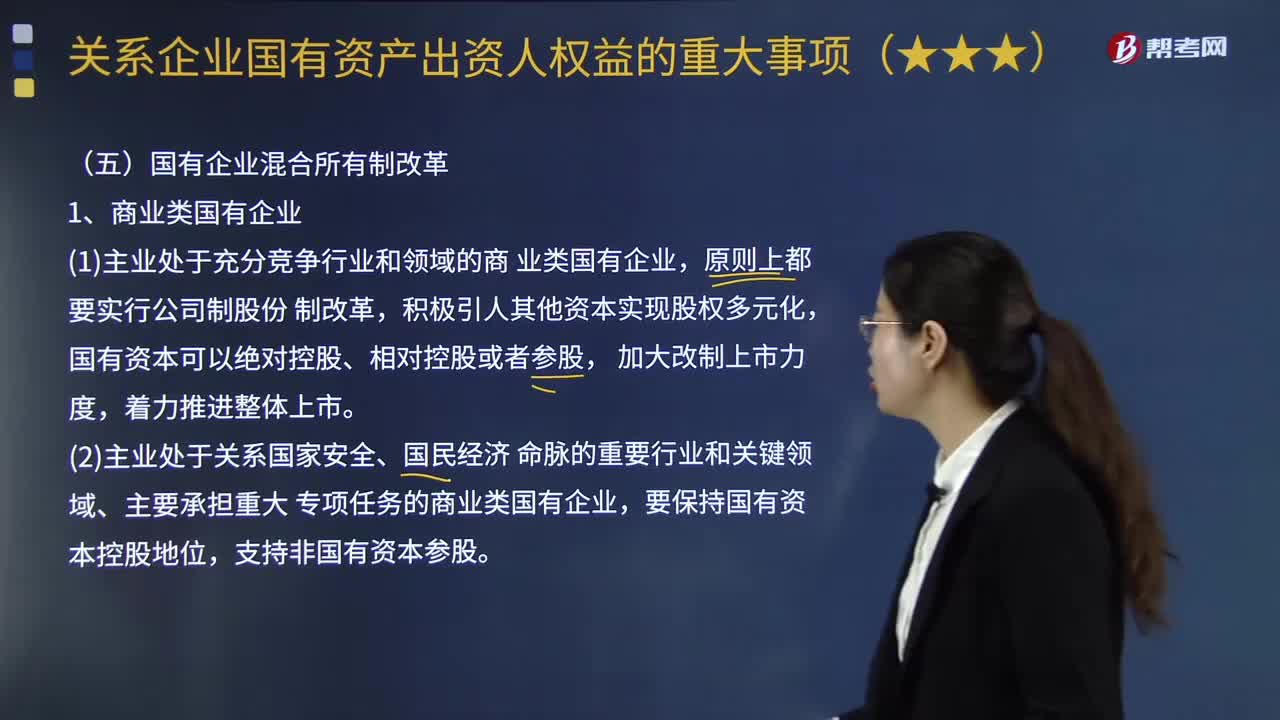

02:06

02:06国有企业混合所有制改革包括哪些内容?:国有企业混合所有制改革包括哪些内容?混合的目的是为企业打造一个符合现代企业治理的有竞争力能够培养竞争力和创新力的治理体系。(1)主业处于充分竞争行业和领域的商业类国有企业,积极引人其他资本实现股权多元化,(2)主业处于关系国家安全、国民经济命脉的重要行业和关键领域、主要承担重大专项任务的商业类国有企业,根据不同行业特点实行网运分开、放开竞争性业务。对需要实行国有全资的企业。

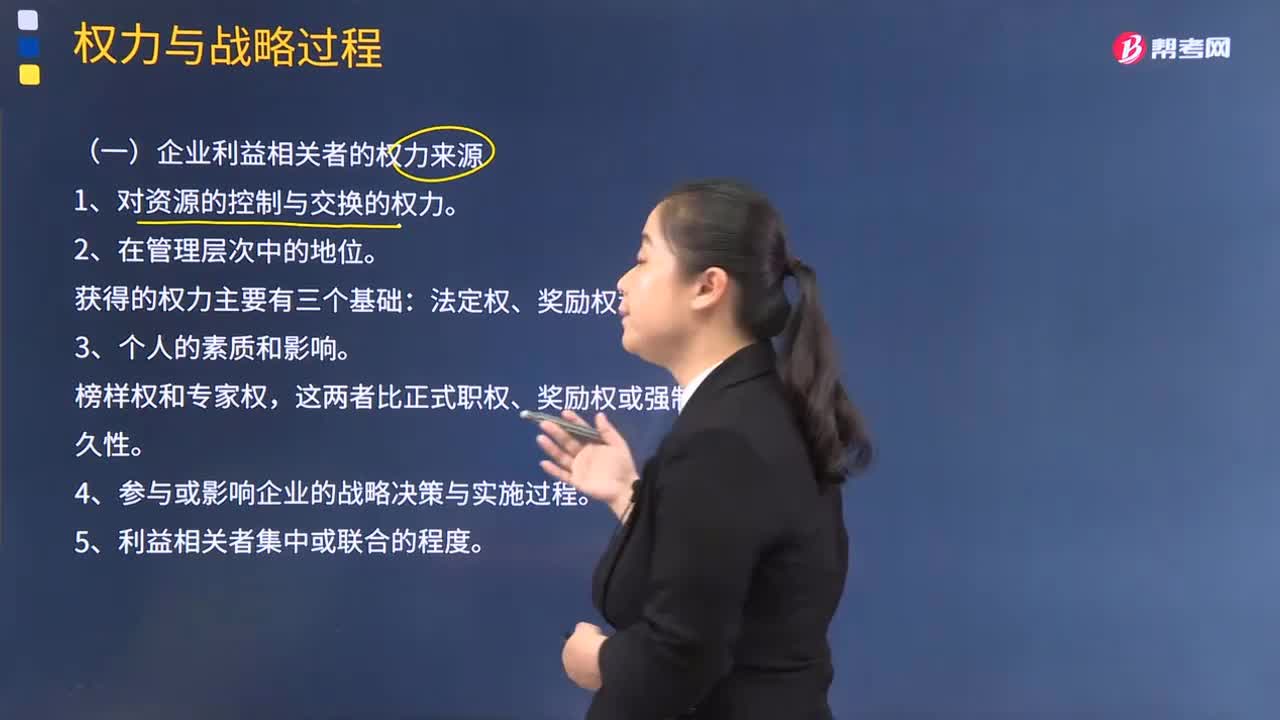

02:36

02:36企业利益相关者的权力有哪些来源?:企业利益相关者的权力有哪些来源?法定权力主要取决于领导者在企业组织中的职位。自身影响力是领导者以自身的威信影响或改变被领导者的心理和行为的力量,领导权力按其来源不同共有五种表现形式,法定权、奖励权和强制权主要取决于领导者在企业组织中的职位,榜样权和专家权则主要来自于领导者本身的因素,权力的大小取决于领导人的品格、知识、才能等个人素质,外在性权力和内在性权力都是领导权力不可缺少的组成部分。

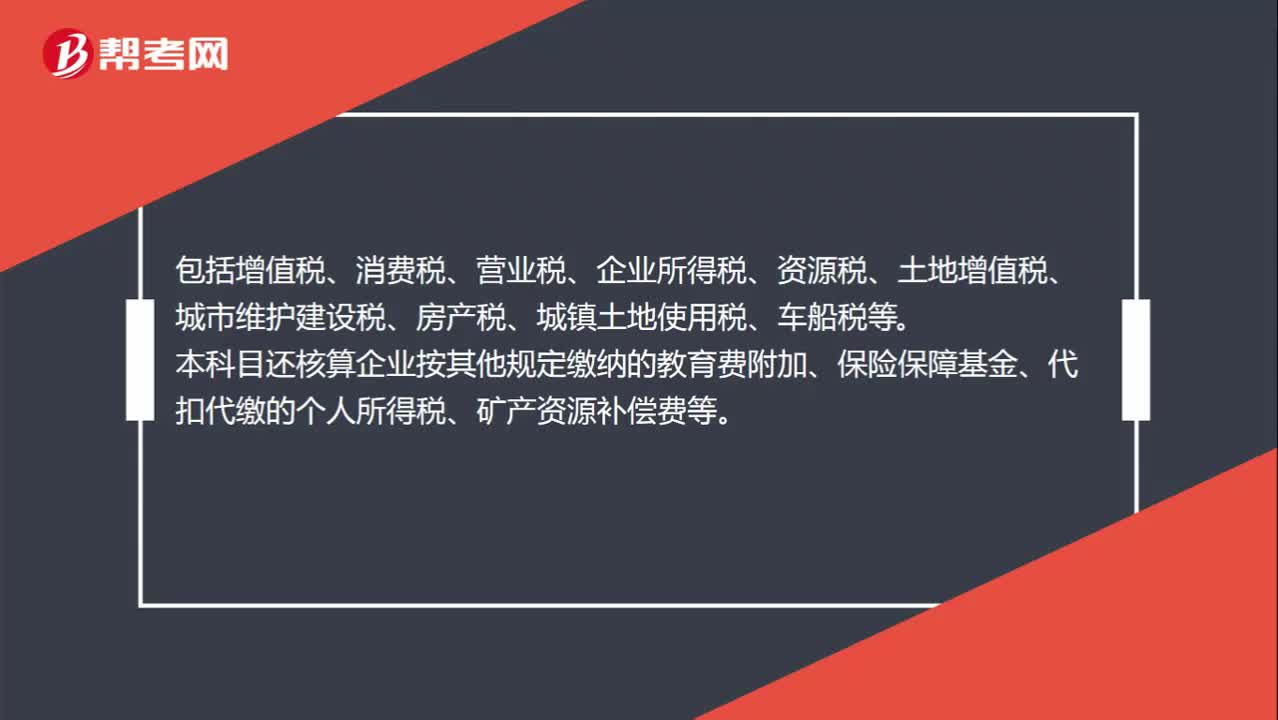

00:35

00:35应交税费明细科目都包括哪些?:应交税费明细科目都包括哪些?应交税费明细科目包括增值税、消费税、营业税、企业所得税、资源税、土地增值税、城市维护建设税、房产税、城镇土地使用税、车船税等。本科目还核算企业按其他规定缴纳的教育费附加、保险保障基金、代扣代缴的个人所得税、矿产资源补偿费等。

01:19

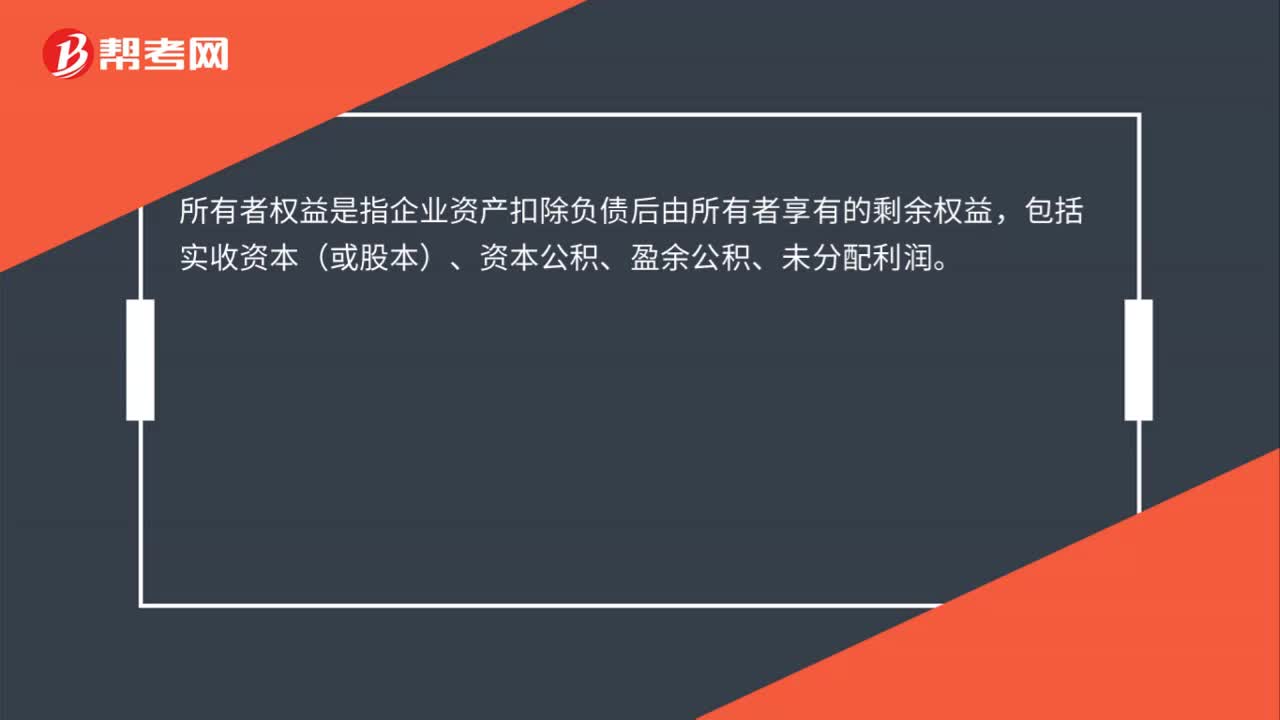

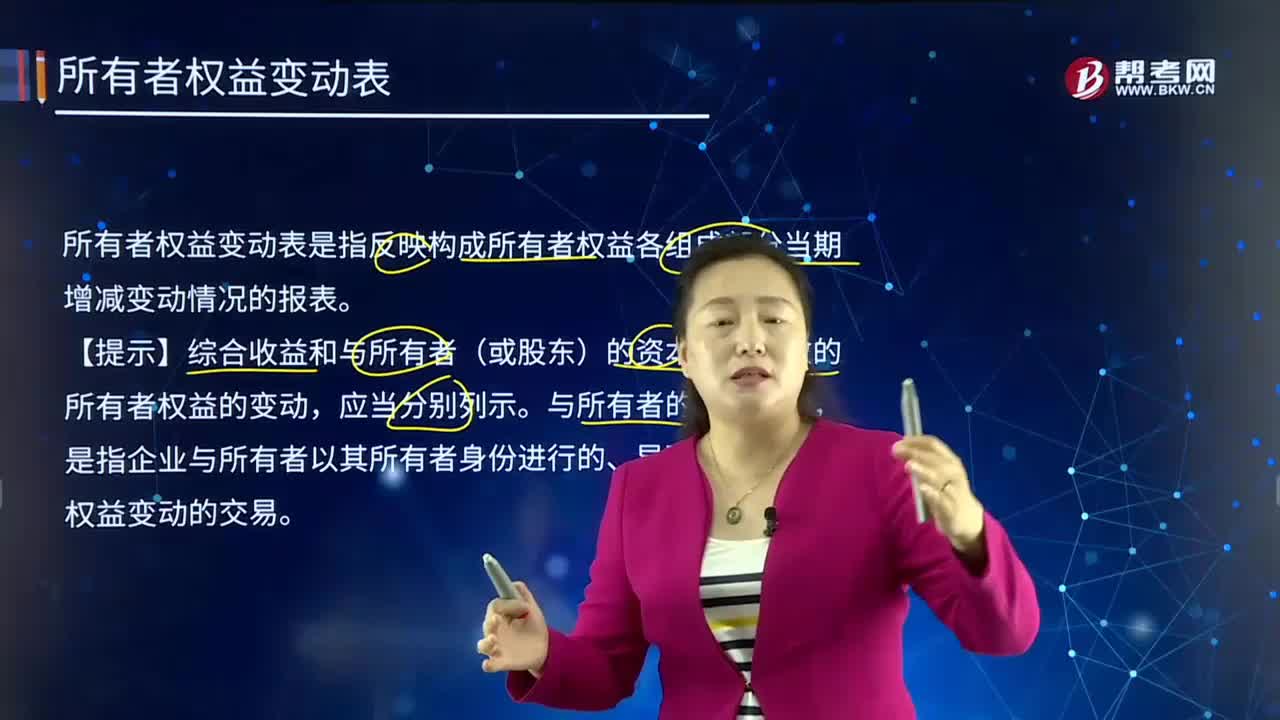

01:19所有者权益变动表是什么?:所有者权益变动表是什么?所有者权益变动表是反映构成所有者权益各组成部分当期增减变动情况的报表。所有者权益是指企业资产扣除负债后由所有者享有的剩余权益。所有者权益的来源包括所有者投入的资本(包括实收资本和资本溢价等资本公积)、其他综合收益、留存收益(包括盈余公积和未分配利润)等。所有者权益变动表应当反映构成所有者权益的各组成部分当期的增减变动情况。

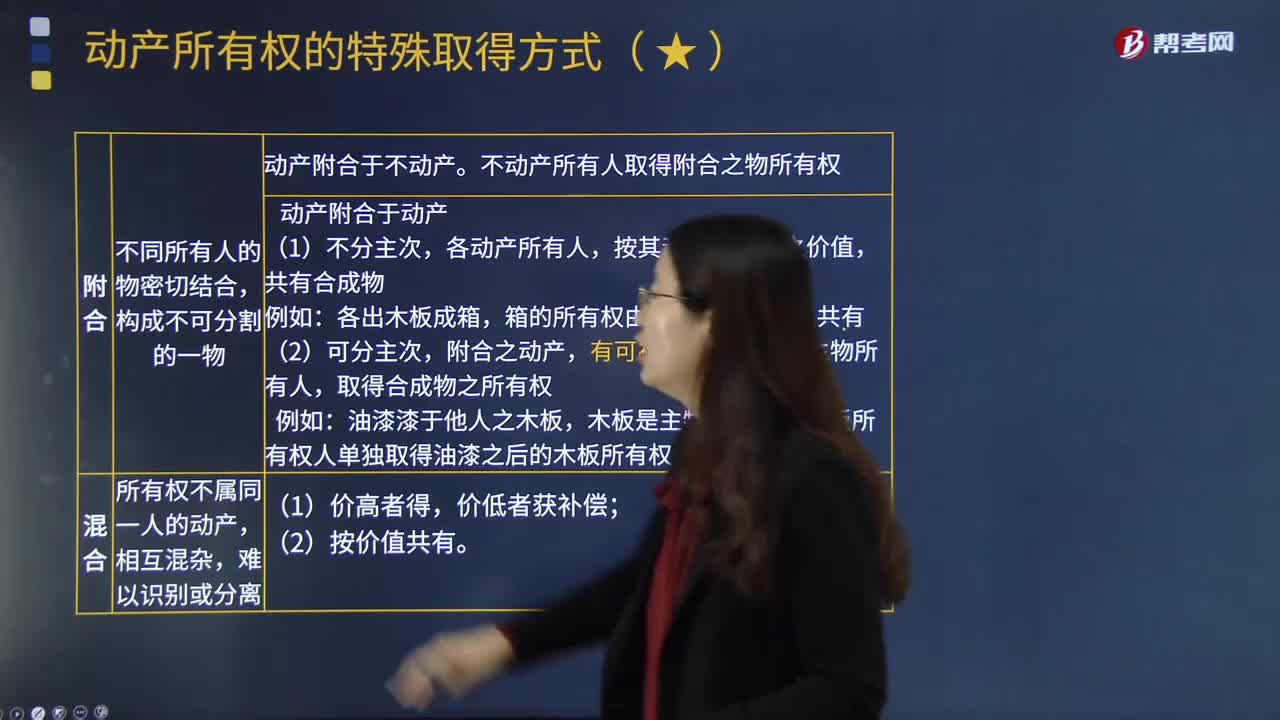

03:37

03:37动产所有权中的添附包括哪些内容?:动产所有权中的添附包括哪些内容?动产所有权,是指权利人对其动产所享有的占有、使用、收益和处分的权利。动产所有权是以动产为客体的所有权。动产所有权的客体非常广泛,除土地、土地上的建筑物或其他附随物以外的财产,因而需要确定添附之后物的所有权归属。有权请求取得添附新物所有权之人赔偿损失。附合是指不同所有人的物密切结合。不动产所有人取得附合之物所有权:动产附合与动产,按其动产附合时之价值。

03:03

03:03所有者权益的确认条件是什么?:所有者权益的确认条件是什么?所有者权益是所有者对企业资产的剩余索取权,它是企业的资产扣除债权人权益后应由所有者享有的部分,既可反映所有者投入资本的保值增值情况,所有者权益体现的是所有者在企业中的剩余权益,所有者权益的确认主要依赖于其他会计要素,所有者权益金额的确定也是主要取资产和负债的计量。所有者权益反映的是企业所有者对企业资产的索取权,负债反映的是企业债权人对企业资产的索取权。

15:22

15:22所有者权益的定义及其来源构成是什么?:是指企业资产扣除负债后。公司的所有者权益又称为股东权益。所有者权益是所有者对企业资产的剩余索取权。所有者权益按其来源主要包括所有者投入的资本、直接计入所有者权益的利得和损失(其他综合收益)、留存收益等,是指所有者投入企业的资本部分,直接计入所有者权益的利得和损失,是指不应计入当期损益、会导致所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日