下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:40

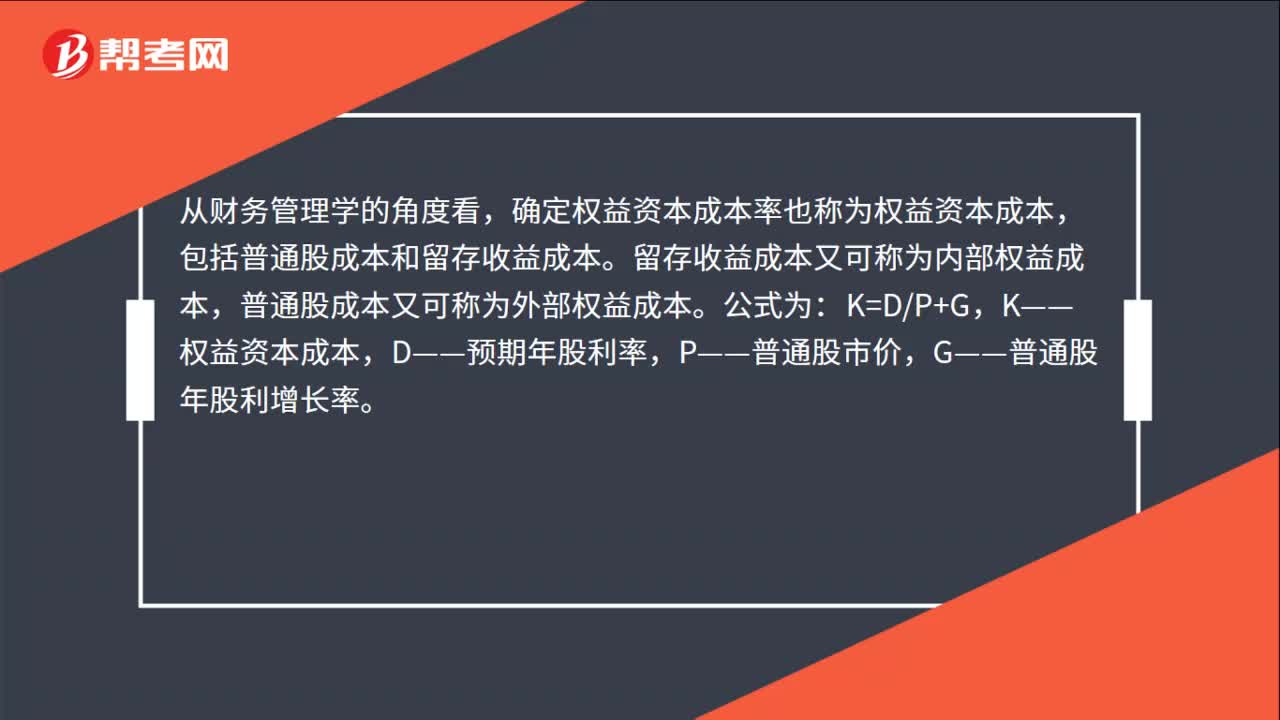

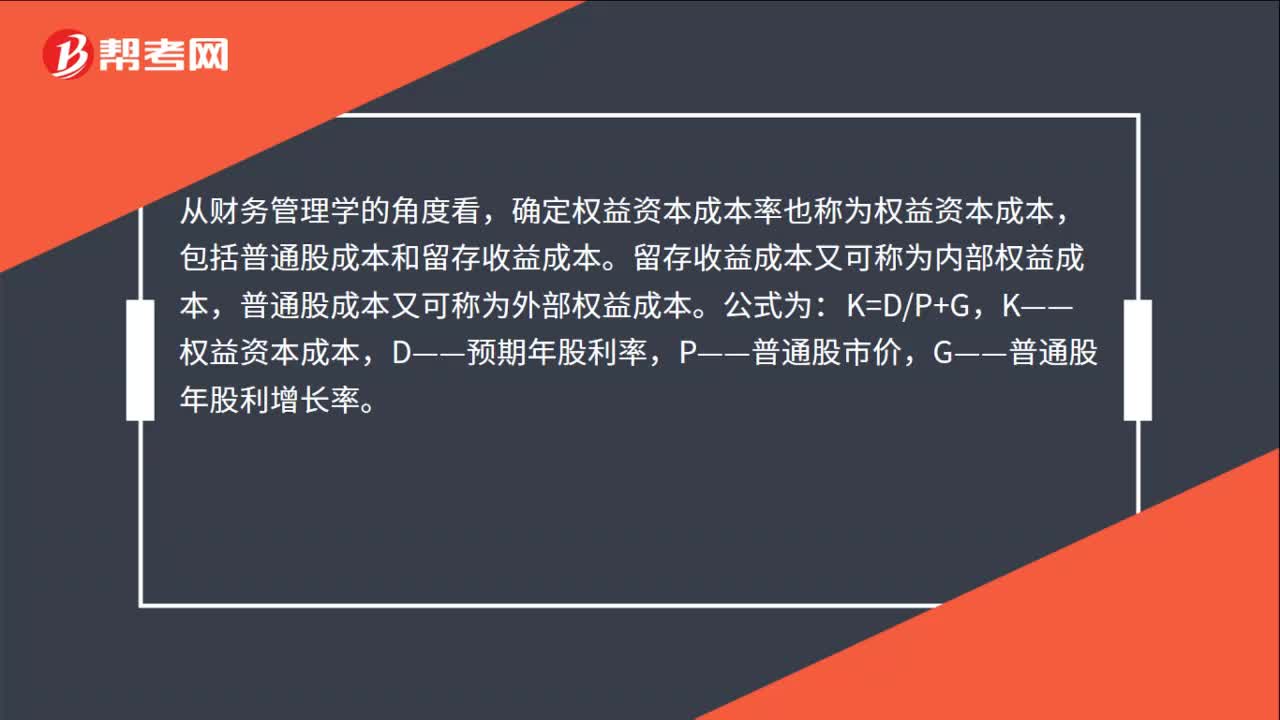

00:40权益资本成本率怎么计算?:权益资本成本率怎么计算?从财务管理学的角度看,确定权益资本成本率也称为权益资本成本,包括普通股成本和留存收益成本。留存收益成本又可称为内部权益成本,普通股成本又可称为外部权益成本。公式为:K=DP+G,K——权益资本成本,D——预期年股利率,P——普通股市价,G——普通股年股利增长率。

00:45

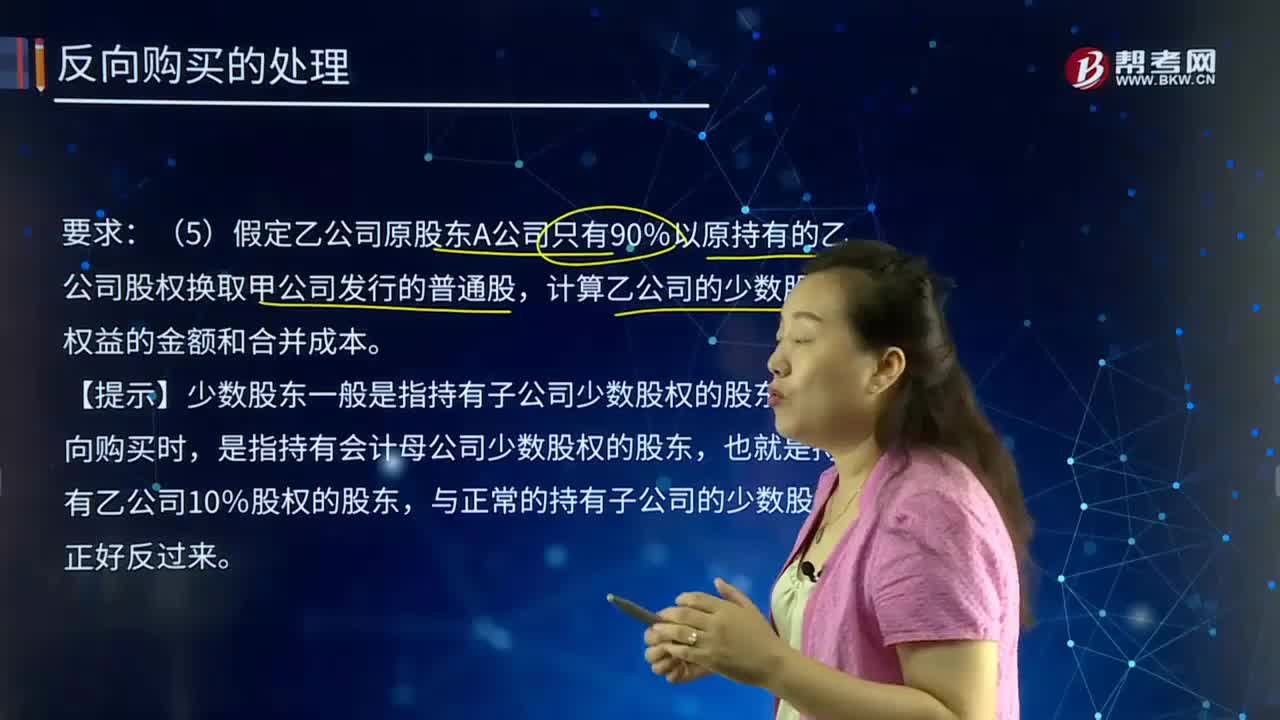

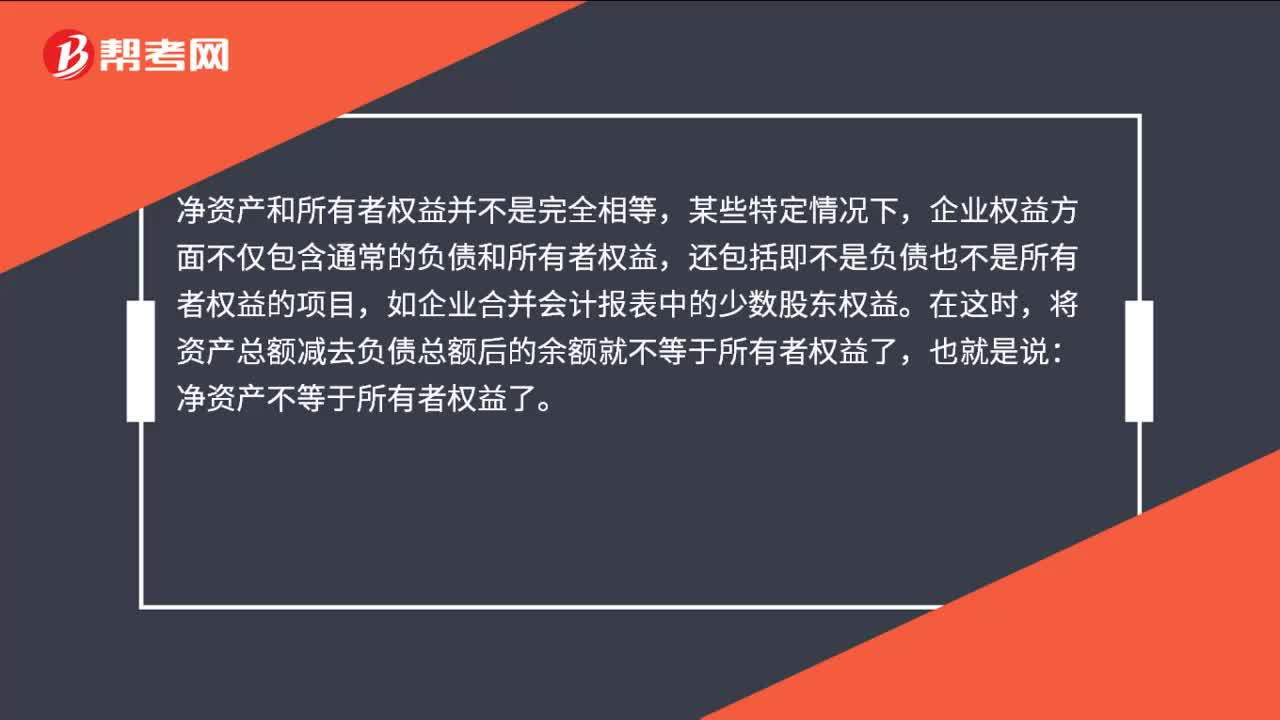

00:45净资产和所有者权益相等吗?:净资产和所有者权益相等吗?净资产和所有者权益并不是完全相等,某些特定情况下,企业权益方面不仅包含通常的负债和所有者权益,还包括即不是负债也不是所有者权益的项目,如企业合并会计报表中的少数股东权益。在这时,将资产总额减去负债总额后的余额就不等于所有者权益了,也就是说:净资产不等于所有者权益了。

01:22

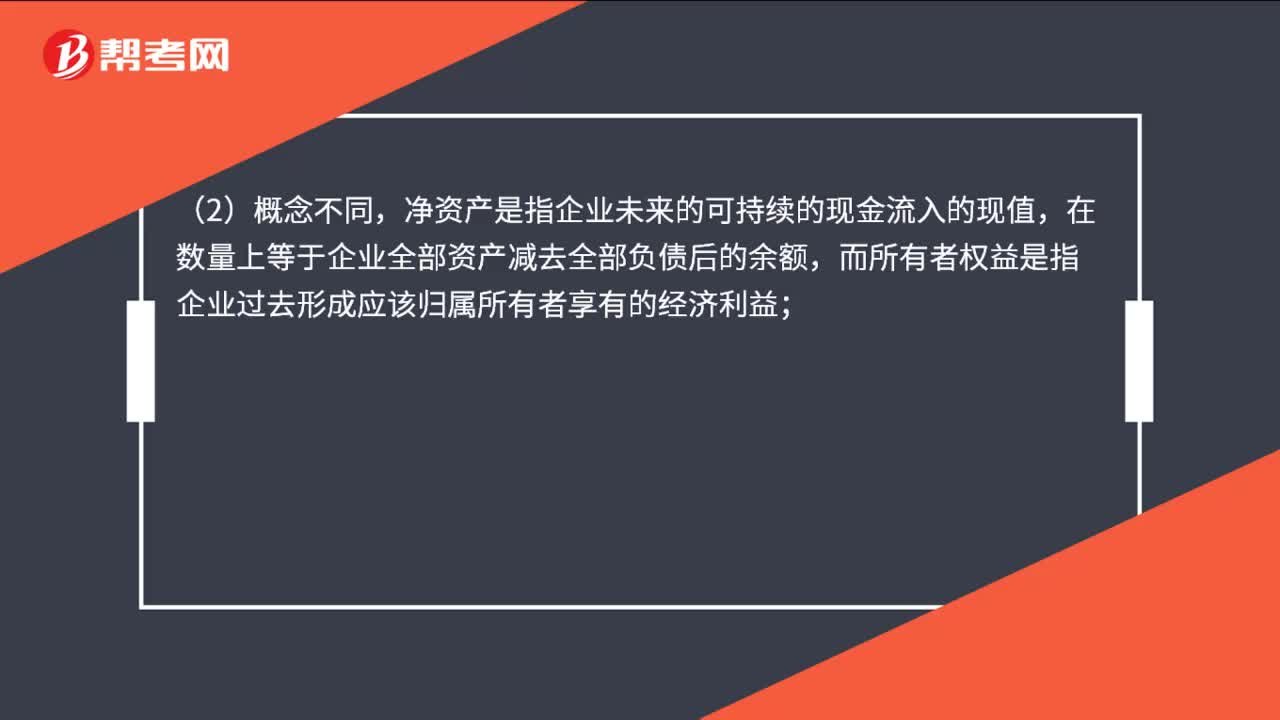

01:22净资产和所有者权益的区别是什么?:净资产和所有者权益的区别是什么?净资产最终归属股东所有,在不同的计量模式下,体现资产、负债、所在者权益的价值属性不同,就会存在不同的差异,在公允价值计量模式下,同一时间点的净资产的价值并不等于所有者权益的价值;净资产是指企业未来的可持续的现金流入的现值,在数量上等于企业全部资产减去全部负债后的余额,而所有者权益是指企业过去形成应该归属所有者享有的经济利益;

00:33

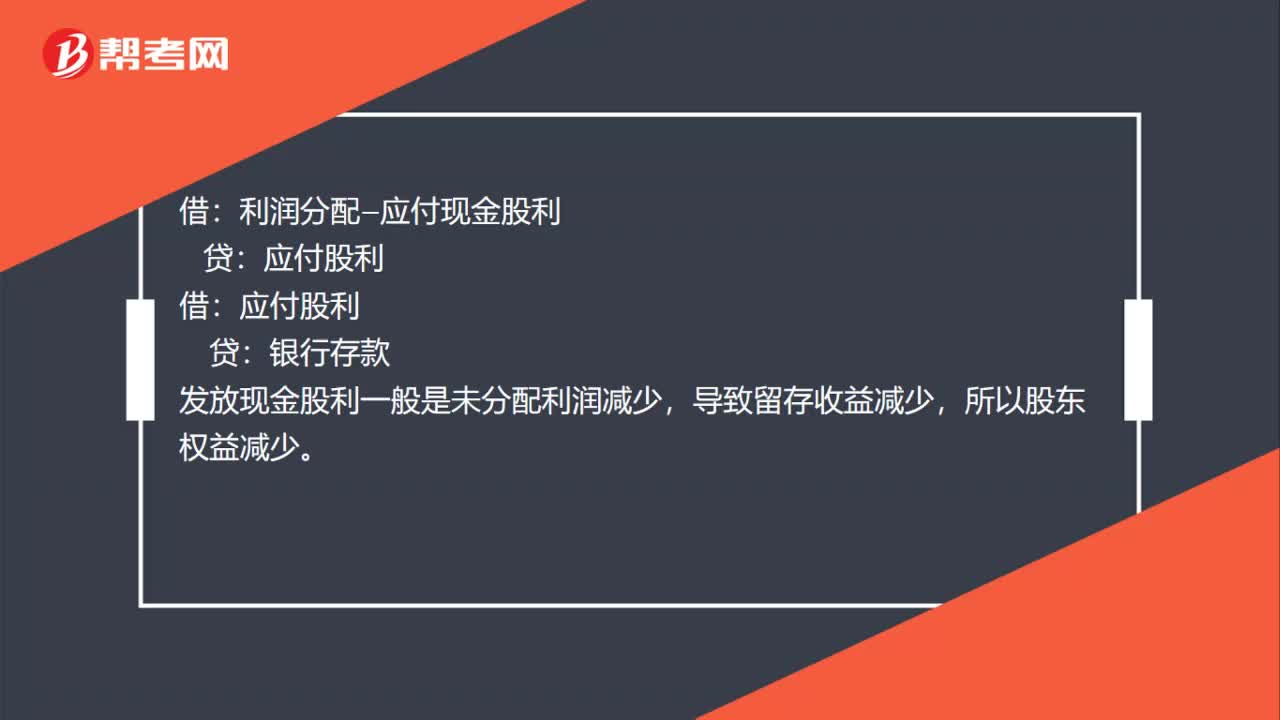

00:33企业发放现金股利的会计分录以及如何影响所有者权益的?:企业发放现金股利的会计分录以及如何影响所有者权益的?利润分配—应付现金股利:借,应付股利,贷。银行存款发放现金股利一般是未分配利润减少导致留存收益减少所以股东权益减少

01:16

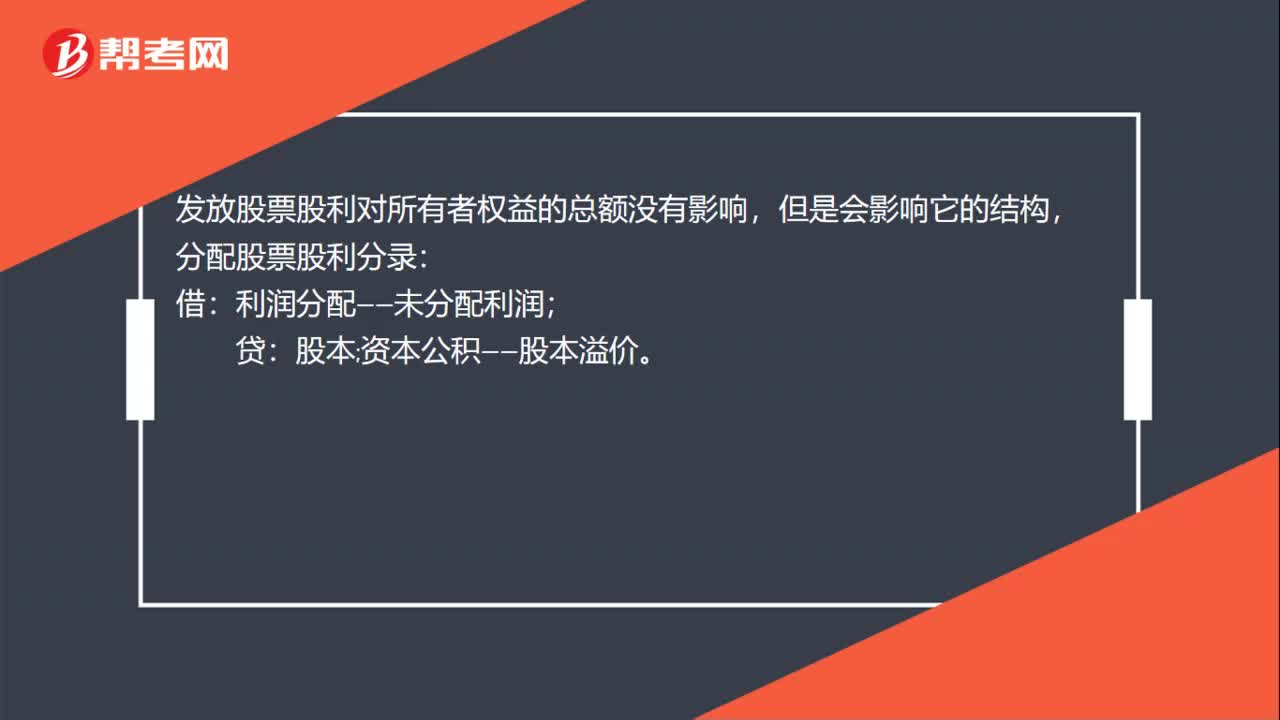

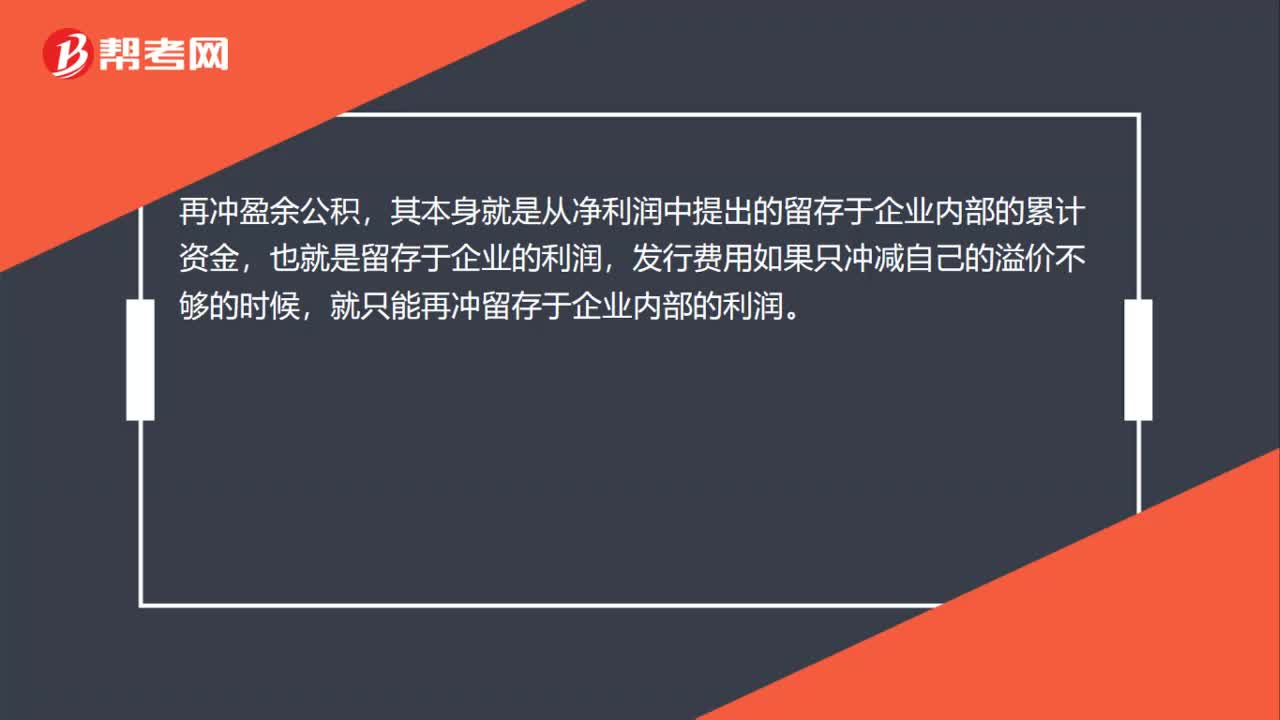

01:16发行费用冲减所有者权益科目的原理?:发行费用冲减所有者权益科目的原理?首先冲资本公积是因为资本公积本身就是因为股票的溢价发行而产生的,也就是说本来就是一种溢价收入,那么发行费用是要减少溢价的收入的,所以先冲资本公积。再冲盈余公积,其本身就是从净利润中提出的留存于企业内部的累计资金,也就是留存于企业的利润,发行费用如果只冲减自己的溢价不够的时候,就只能再冲留存于企业内部的利润。最后冲未分配利润,这就是扣除了留存于企业内部的剩余部分。

02:28

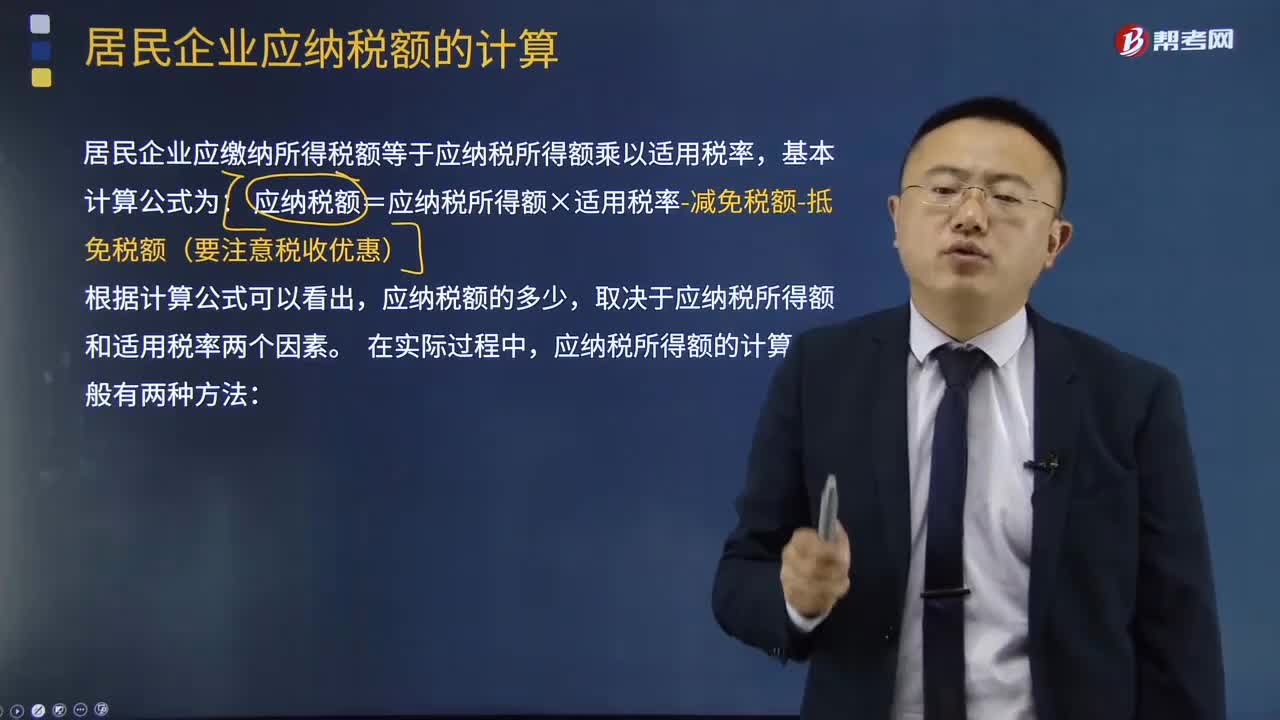

02:28应纳税所得额的计算有什么方法?:居民企业应缴纳所得税额等于应纳税所得额乘以适用税率,应纳税额=应纳税所得额×适用税率-减免税额-抵免税额(要注意税收优惠),取决于应纳税所得额和适用税率两个因素,应纳税所得额的计算一般有两种方法。企业每一纳税年度的收入总额减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额为应纳税所得额:应纳税所得额=收入总额-不征税收入-免税收入-各项扣除金额-准许弥补的以前年度亏损。

05:47

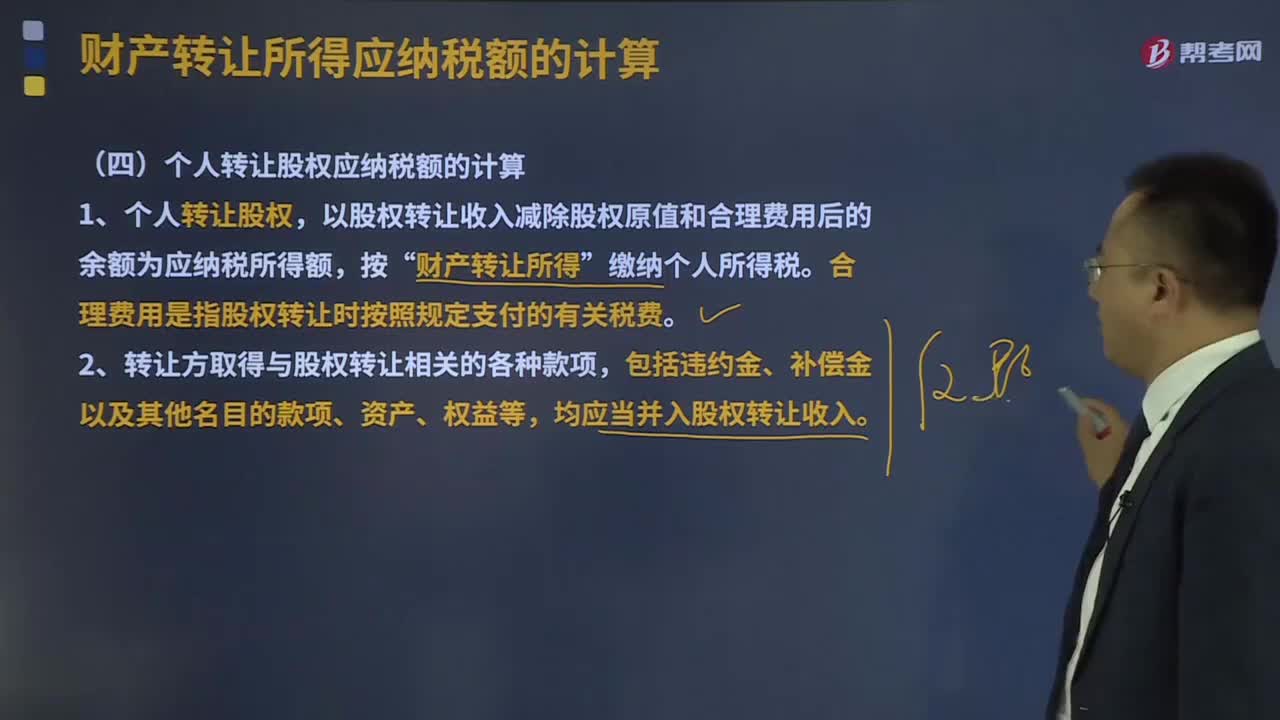

05:47个人转让股权应纳税额怎么计算的?:个人转让股权应纳税额怎么计算的?个人股权交易各方在签订股权转让协议并完成股权转让交易以后至企业变更股权登记之前,以股权转让收入减除股权原值和合理费用后的余额为应纳税所得额,合理费用是指股权转让时按照规定支付的有关税费。3、主管税务机关可以依次按照下列方法核定股权转让收入:股权转让收入按照每股净资产或股权对应的净资产份额核定。

11:34

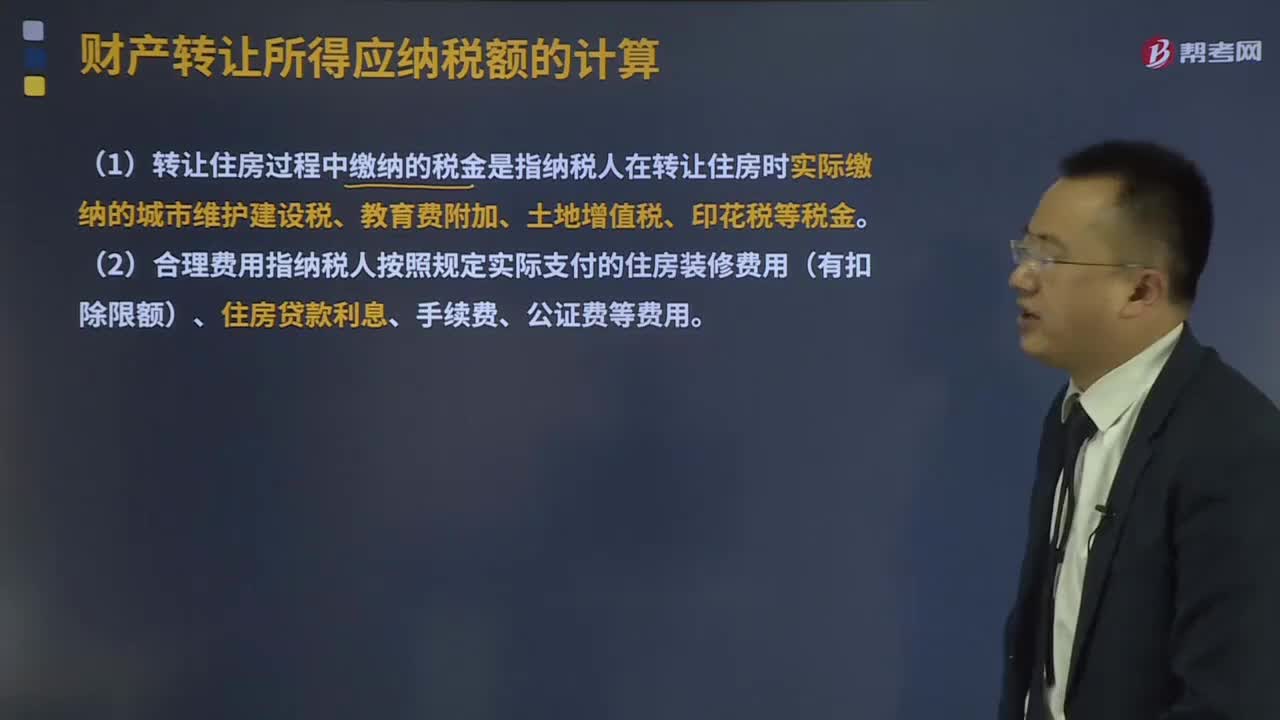

11:34个人住房转让所得应纳税额怎么计算?:个人住房转让所得应纳税额怎么计算?允许从其转让收入中减除房屋原值、转让住房过程中缴纳的税金及有关合理费用。(1)转让住房过程中缴纳的税金是指纳税人在转让住房时实际缴纳的城市维护建设税、教育费附加、土地增值税、印花税等税金。(2)合理费用指纳税人按照规定实际支付的住房装修费用(有扣除限额)、住房贷款利息、手续费、公证费等费用。孙老师转让商铺应缴纳的增值税、城建税、教育费附加和地方教育附加。

01:21

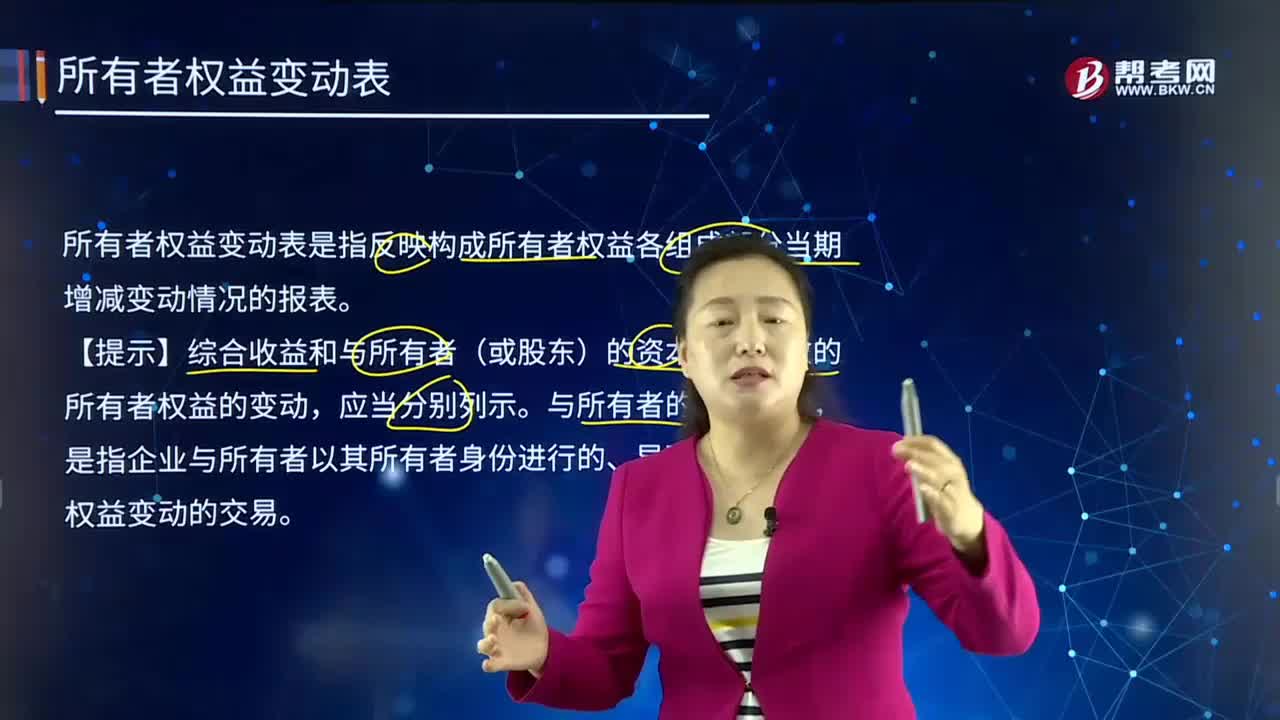

01:21现金流量表和所有者权益变动表的内容分别是什么?:现金流量表和所有者权益变动表的内容分别是什么?权益变动表是反映公司本期年度或中期内至截至期末所有者权益变动情况的报表。所有者权益变动表应当全面反映一定时期所有者权益变动的情况。所有者权益变动表是反映构成所有者权益的各组成部分当期的增减变动情况的报表,既可以为报表使用者提供所有者权益总量增减变动的信息。也能为其提供所有者权益增减变动的结构性信息:特别是能够让报表使用者理解所有者权益增减变动的根源;

01:19

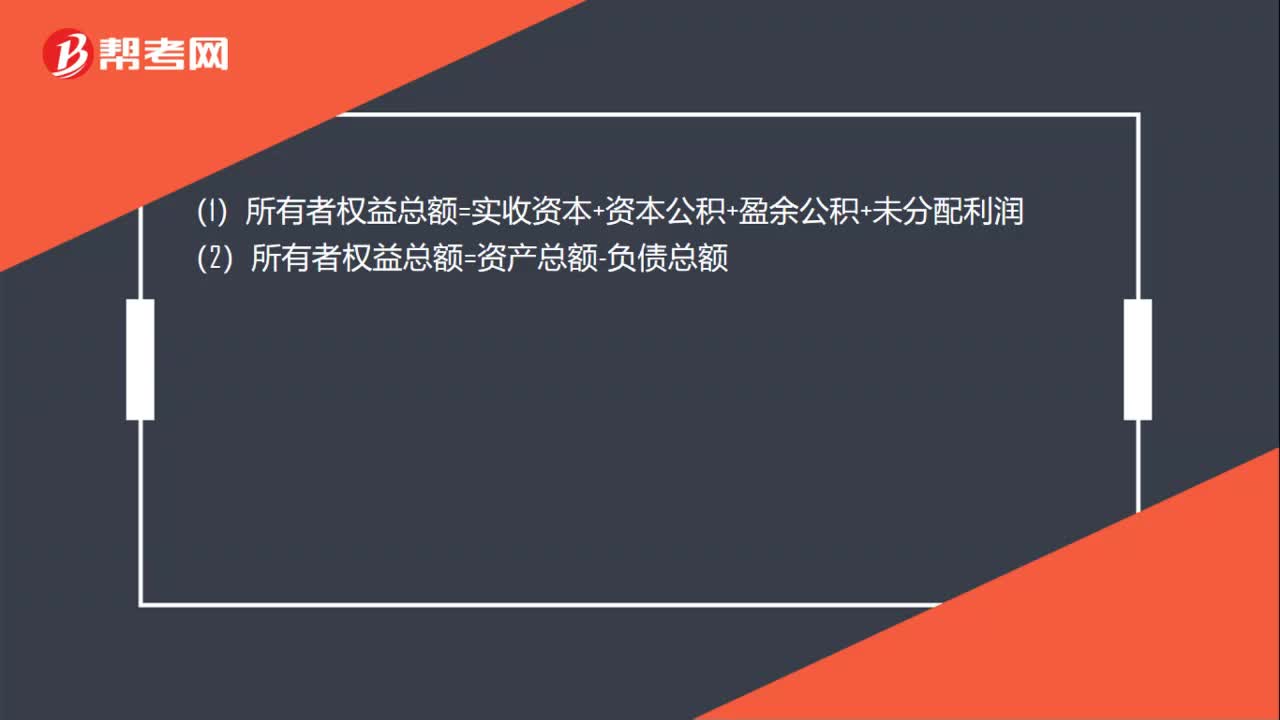

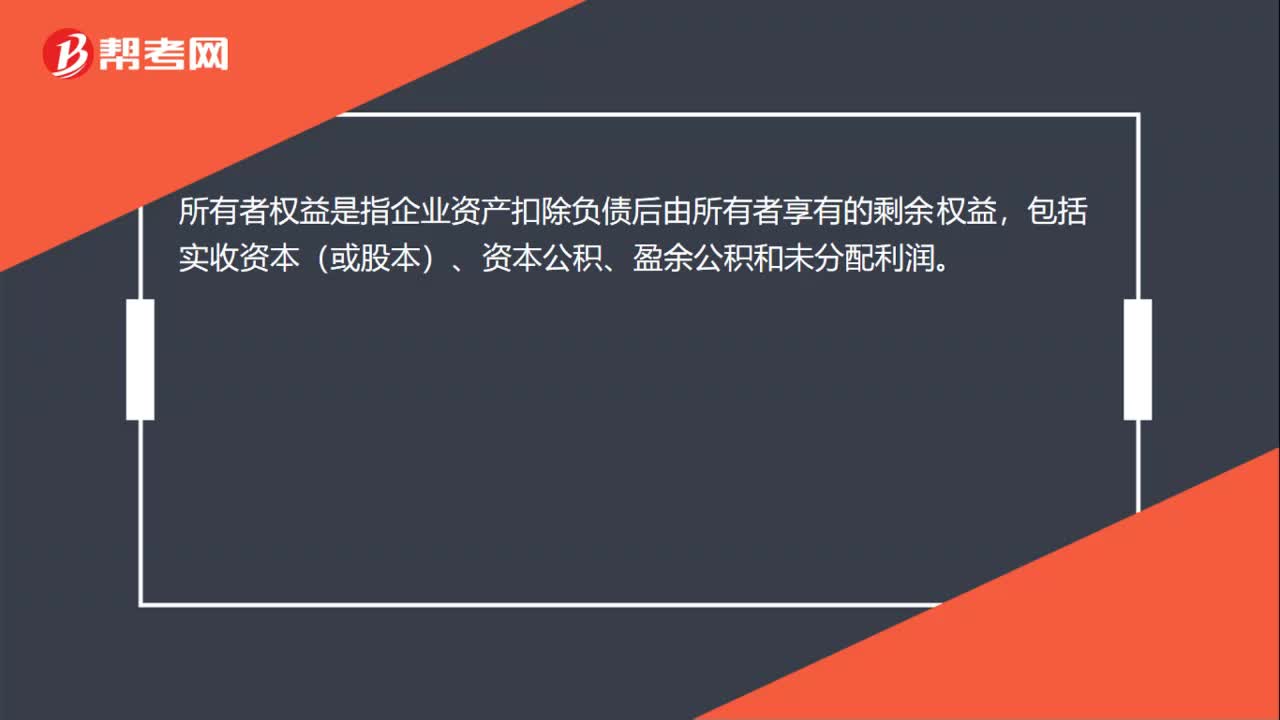

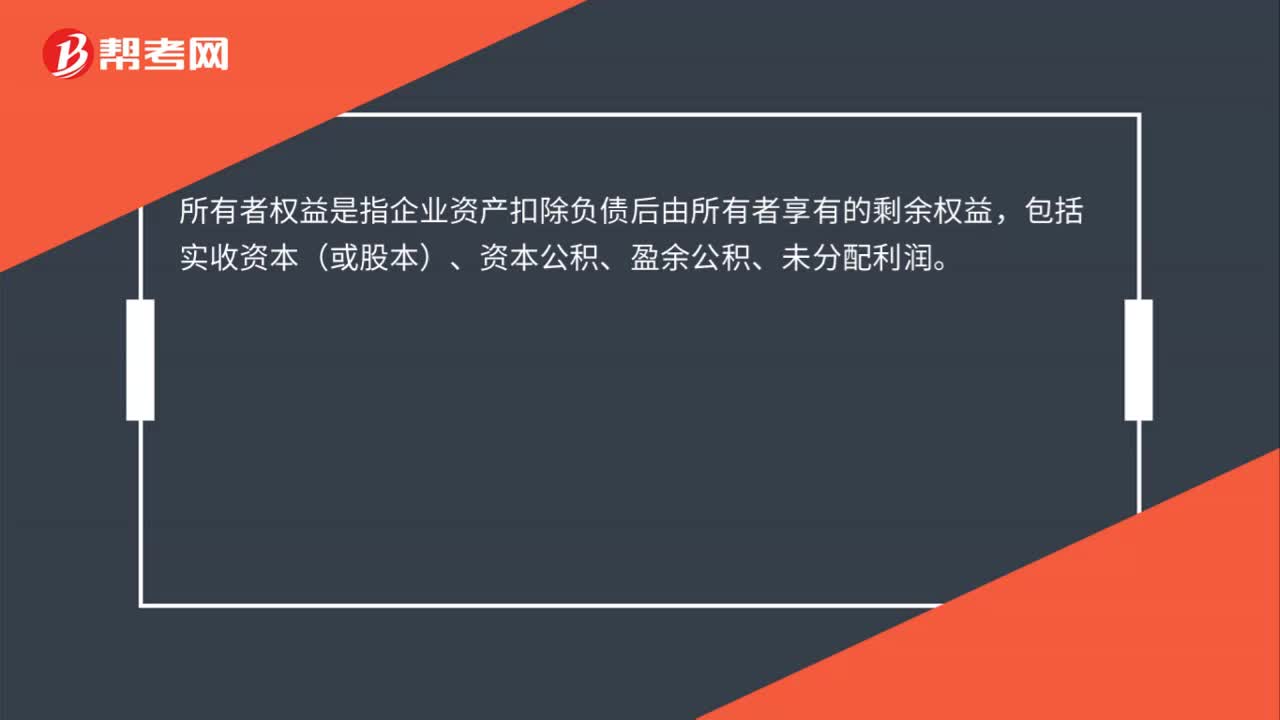

01:19所有者权益变动表是什么?:所有者权益变动表是什么?所有者权益变动表是反映构成所有者权益各组成部分当期增减变动情况的报表。所有者权益是指企业资产扣除负债后由所有者享有的剩余权益。所有者权益的来源包括所有者投入的资本(包括实收资本和资本溢价等资本公积)、其他综合收益、留存收益(包括盈余公积和未分配利润)等。所有者权益变动表应当反映构成所有者权益的各组成部分当期的增减变动情况。

03:03

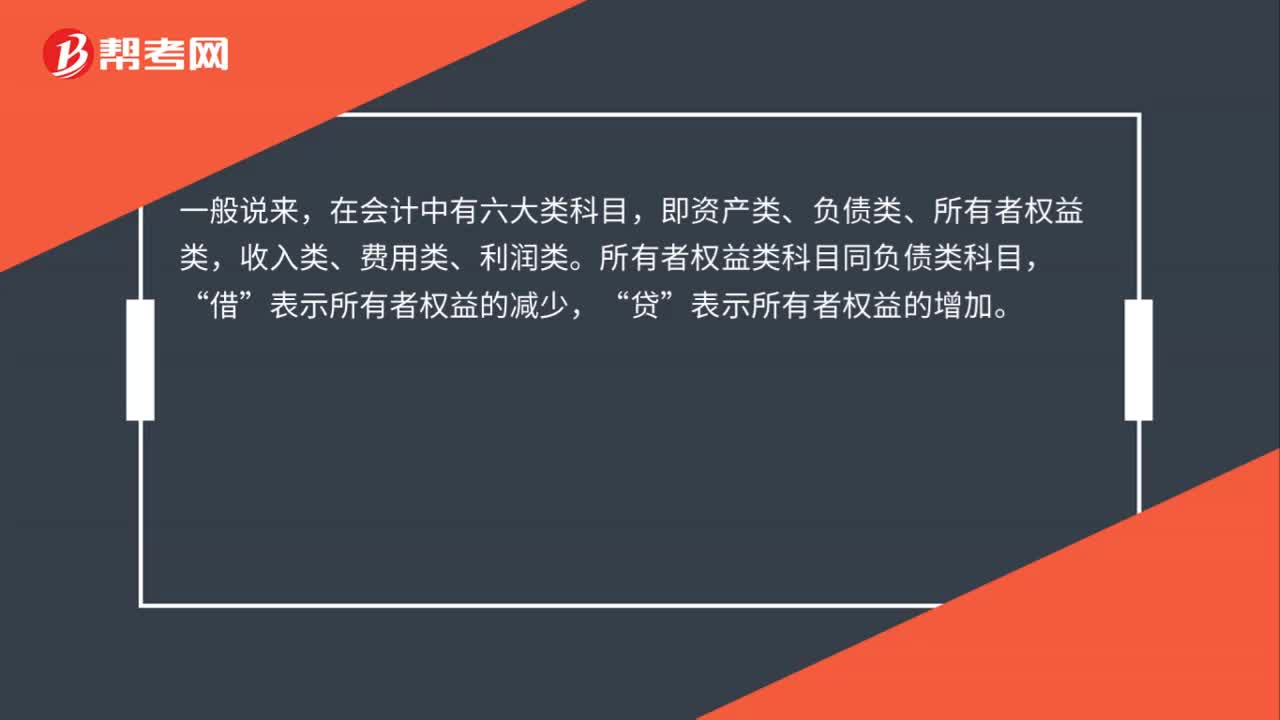

03:03所有者权益的确认条件是什么?:所有者权益的确认条件是什么?所有者权益是所有者对企业资产的剩余索取权,它是企业的资产扣除债权人权益后应由所有者享有的部分,既可反映所有者投入资本的保值增值情况,所有者权益体现的是所有者在企业中的剩余权益,所有者权益的确认主要依赖于其他会计要素,所有者权益金额的确定也是主要取资产和负债的计量。所有者权益反映的是企业所有者对企业资产的索取权,负债反映的是企业债权人对企业资产的索取权。

15:22

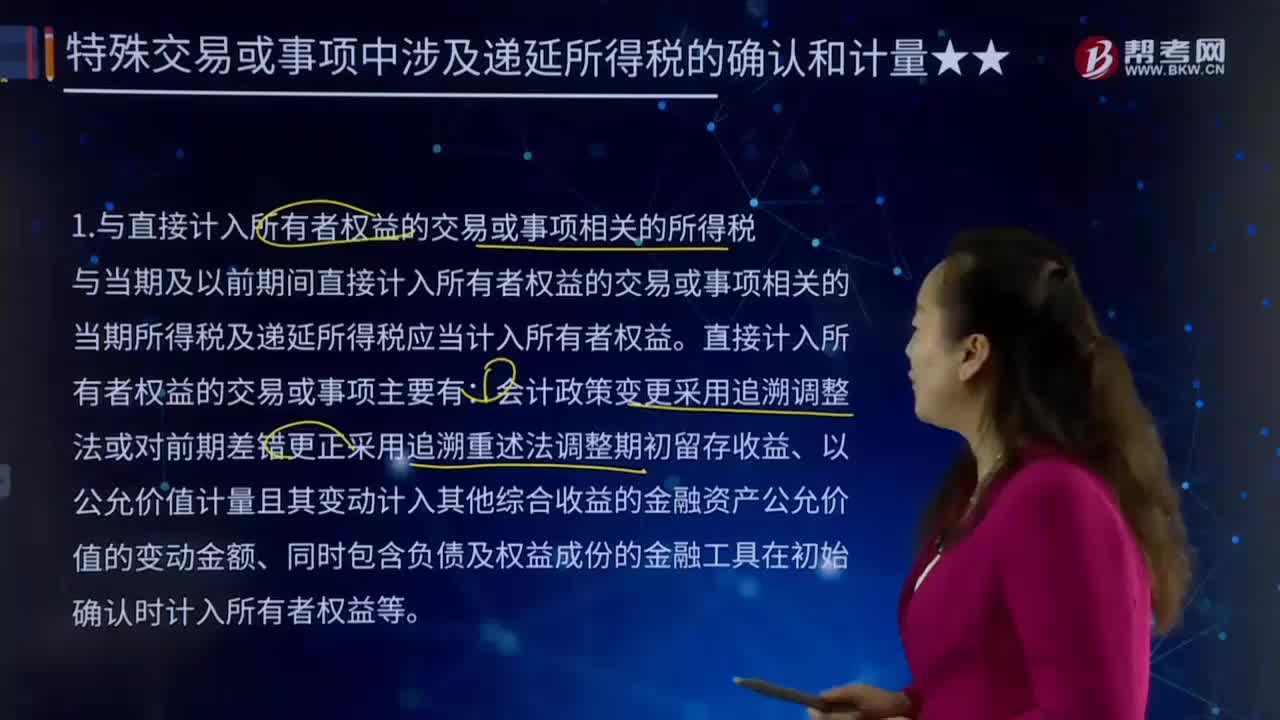

15:22所有者权益的定义及其来源构成是什么?:是指企业资产扣除负债后。公司的所有者权益又称为股东权益。所有者权益是所有者对企业资产的剩余索取权。所有者权益按其来源主要包括所有者投入的资本、直接计入所有者权益的利得和损失(其他综合收益)、留存收益等,是指所有者投入企业的资本部分,直接计入所有者权益的利得和损失,是指不应计入当期损益、会导致所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日