下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:39

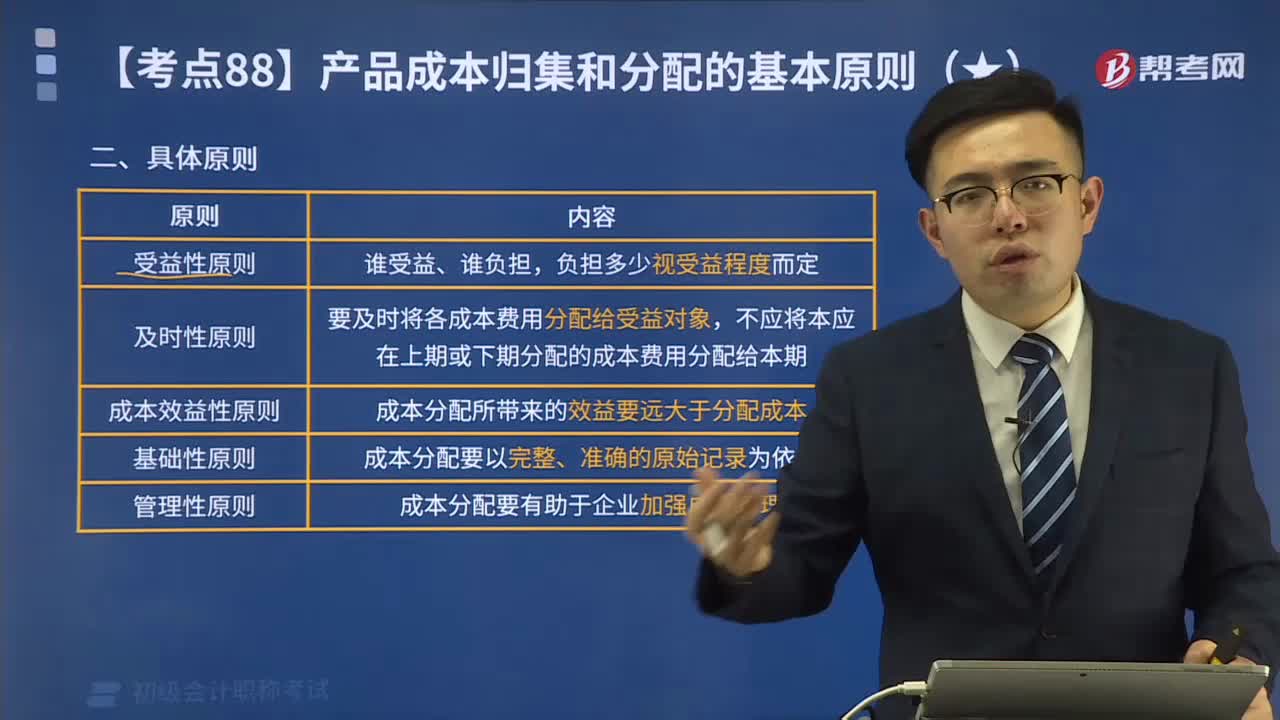

05:39产品成本归集和分配的具体基本原则有哪些?:产品成本归集和分配的具体基本原则有哪些?产品成本归集和分配的具体原则有受益性原则、及时性原则、成本效益性原则、基础性原则、管理性原则。及时性原则是要及时将各成本费用分配给受益对象,成本效益性原则是成本分配所带来的效益要远大于分配成本。基础性原则是成本分配要以完整、准确的原始记录为依据。管理性原则是成本分配要有助于企业加强成本管理。【提示】企业不得以计划成本、标准成本、定额成本等代替实际成本。

01:57

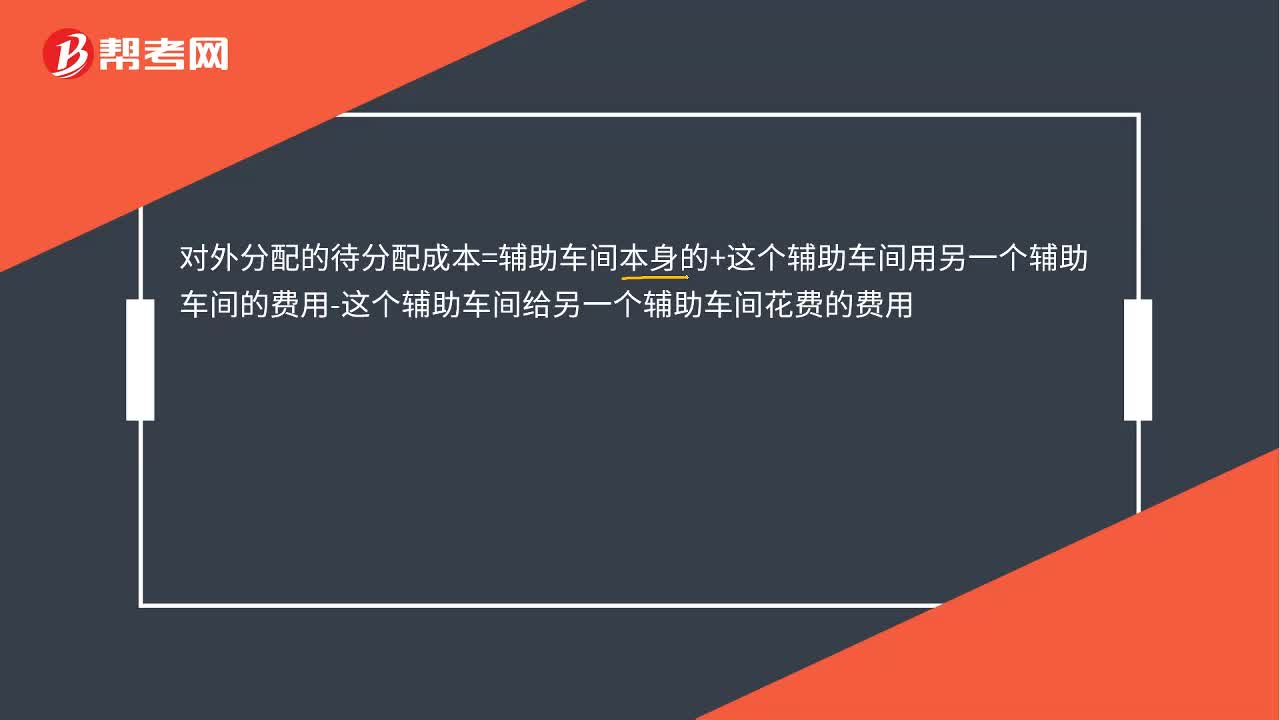

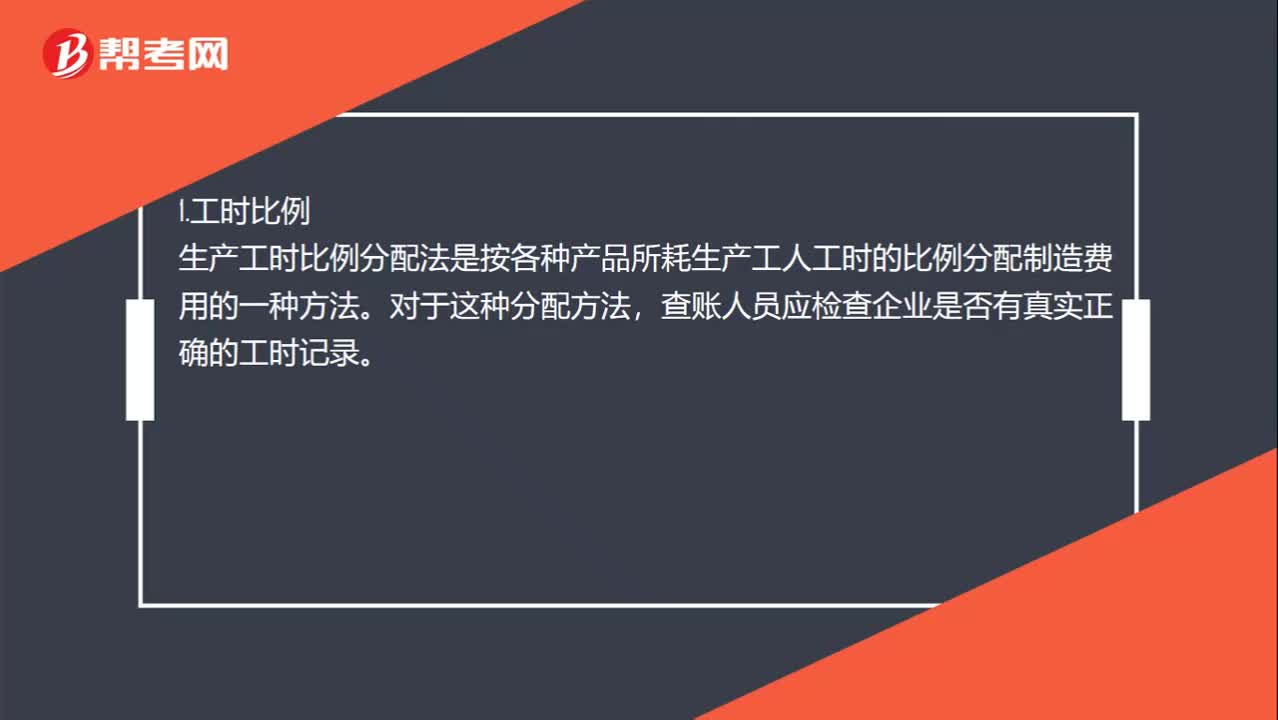

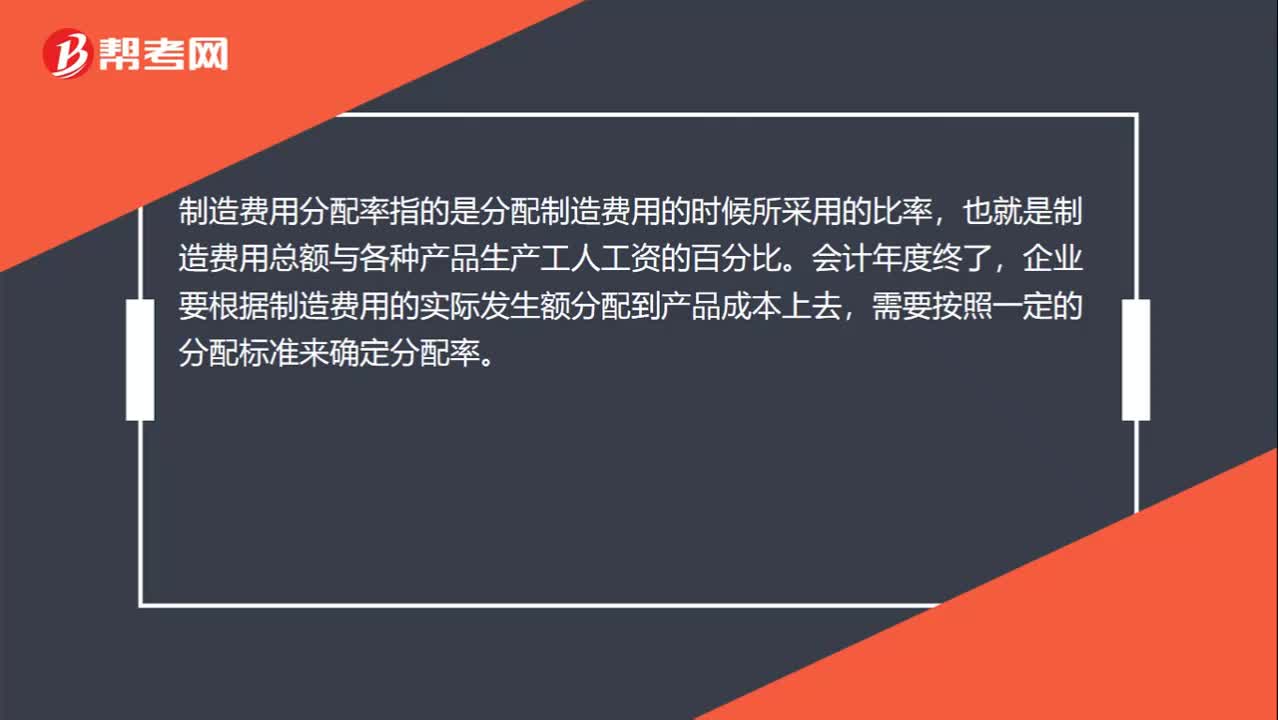

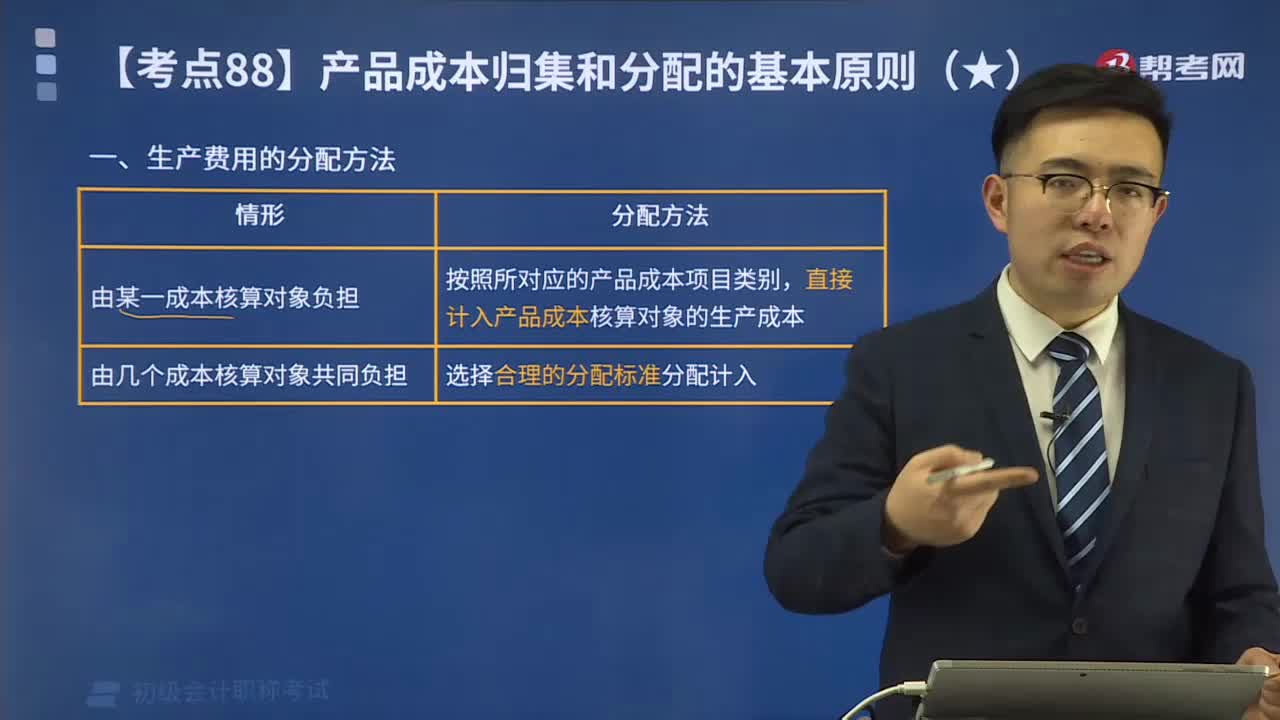

01:57生产费用的分配方法有哪些?:生产费用的分配方法有哪些?费用分配方法指企业在计算产品成本时制造费用的分配方法,在生产单一产品的车间中,制造费用可以直接记入到该种产品成本中去。但在生产多种产品的车间,制造费用在各种产品之间的分配,就要按照适当的标准,通过一定的分配方法,才能计入各种产品成本。按照所对应的产品成本项目类别,直接计入产品成本核算对象的生产成本。由几个成本核算对象共同负担,选择合理的分配标准分配计入。

00:58

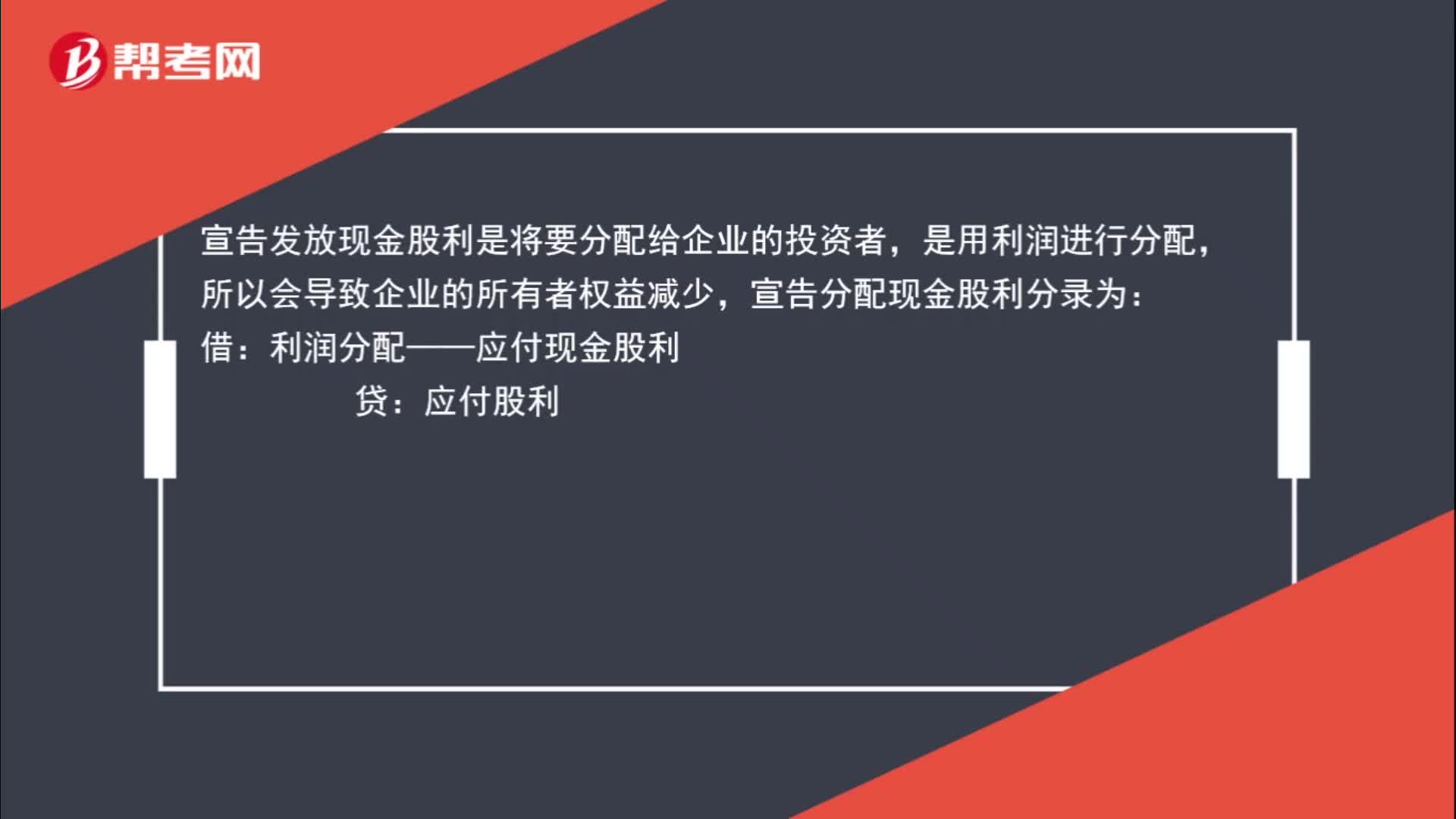

00:58宣告分配现金股利的分配对象是谁?:宣告分配现金股利的分配对象是谁?宣告发放现金股利是将要分配给企业的投资者,是用利润进行分配,所以会导致企业的所有者权益减少,宣告分配现金股利分录为:借:利润分配——应付现金股利:贷,应付股利。利润分配是属于所有者权益下的科目所以会导致所有者权益总额减少

01:20

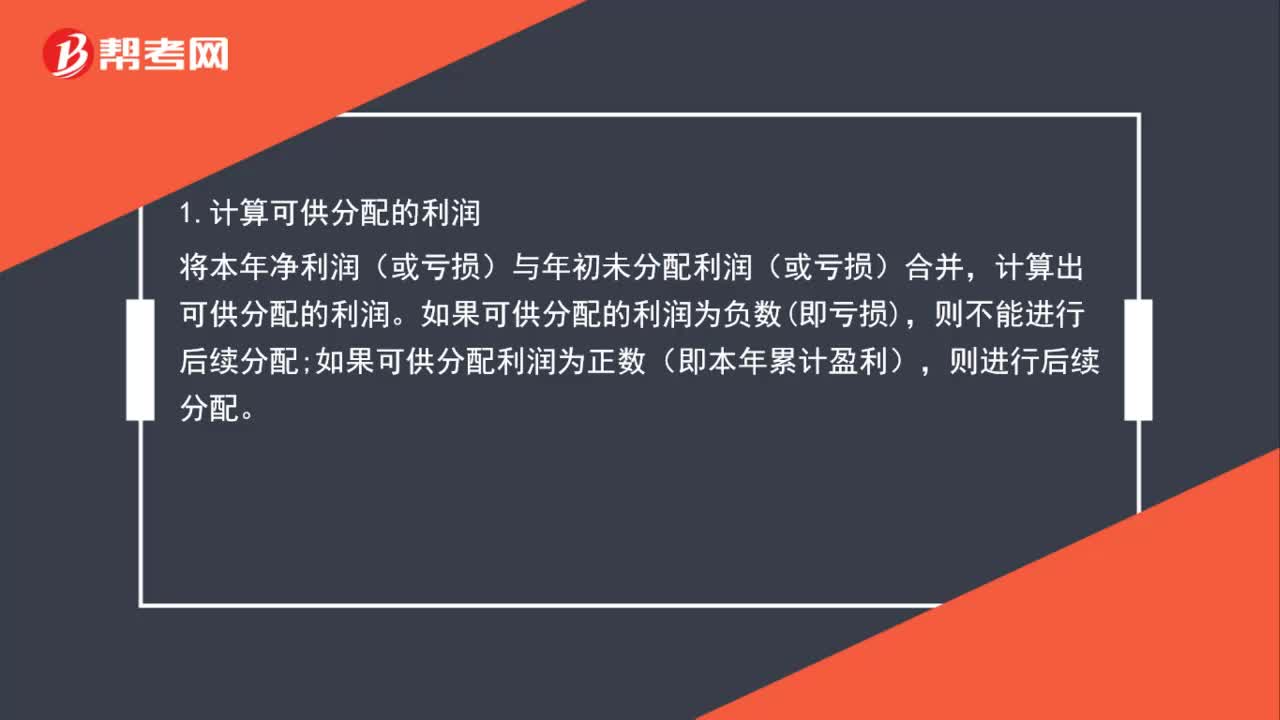

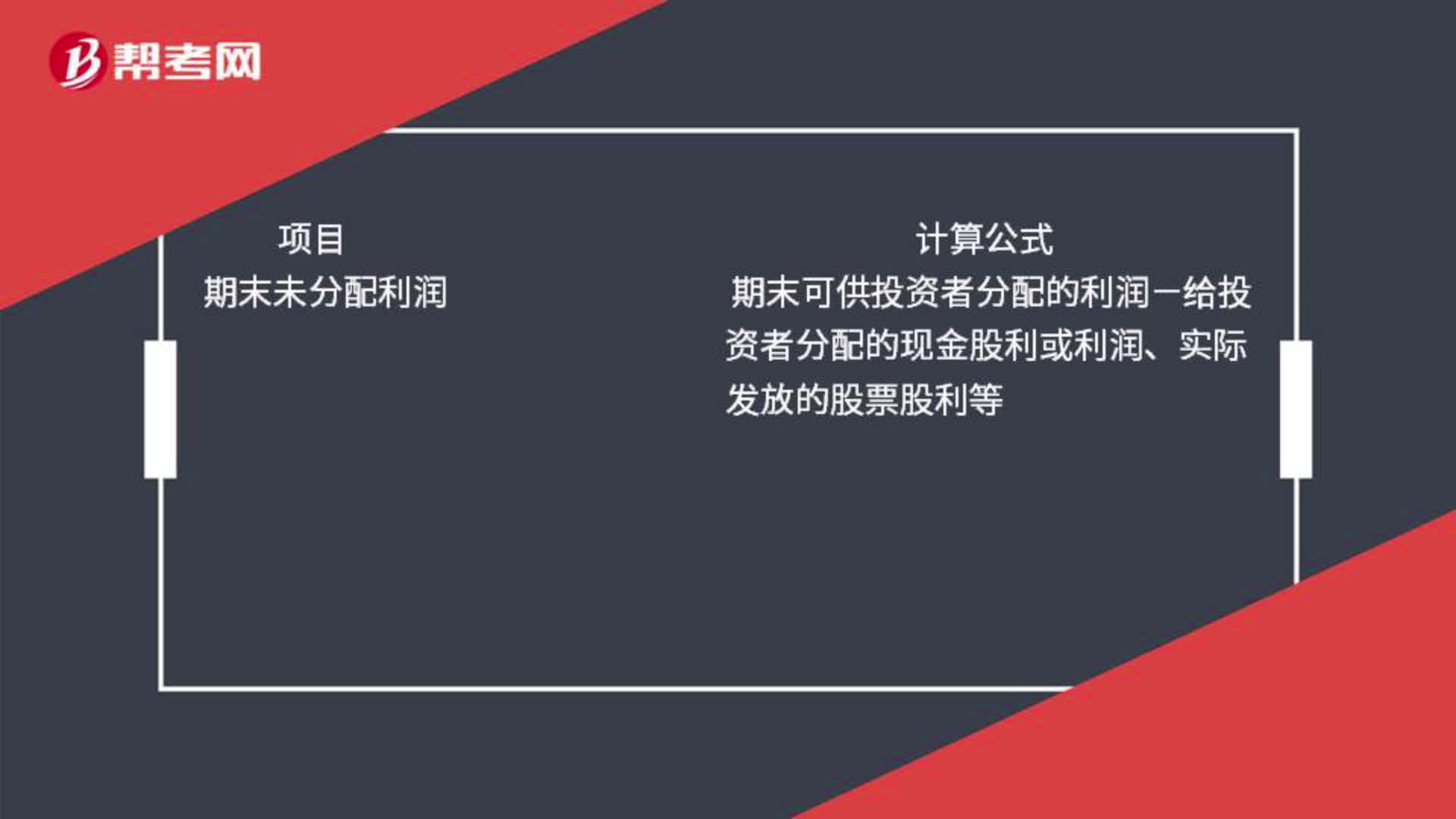

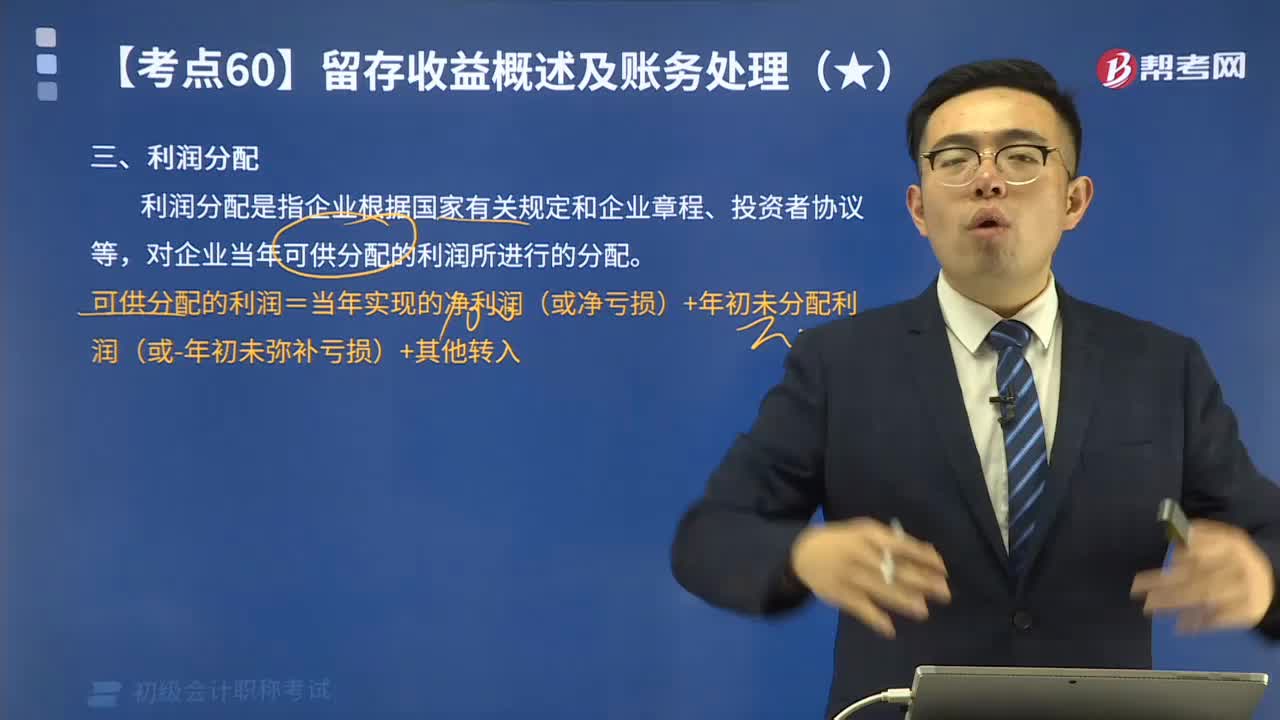

01:20可供分配利润和未分配利润的区别是什么?:可供分配利润和未分配利润的区别是什么?期末可供分配的利润=当期实现的净利润或净亏损+期初未分配利润或-期初未弥补亏损+其他转入如盈余公积补亏期末可供投资者分配的利润=期末可供分配利润-提取的盈余公积期末未分配利润=期末可供投资者分配的利润-给投资者分配的现金股利或利润、实际发放的股票股利等

09:53

09:53什么是利润分配?其会计分录应怎样计算?:可供分配的利润=当年实现的净利润(或净亏损)+年初未分配利润(或-年初未弥补亏损)+其他转入,若可供分配利润为负数(即累计亏损);如果可供分配利润为正数(即累计盈利)。核算企业利润的分配(或亏损的弥补)和历年分配(或弥补)后的未分配利润(或未弥补亏损)“利润分配——提取法定盈余公积,——盈余公积补亏“本年提取法定盈余公积200 000元:(2)提取法定盈余公积、宣告发放现金股利时:

00:50

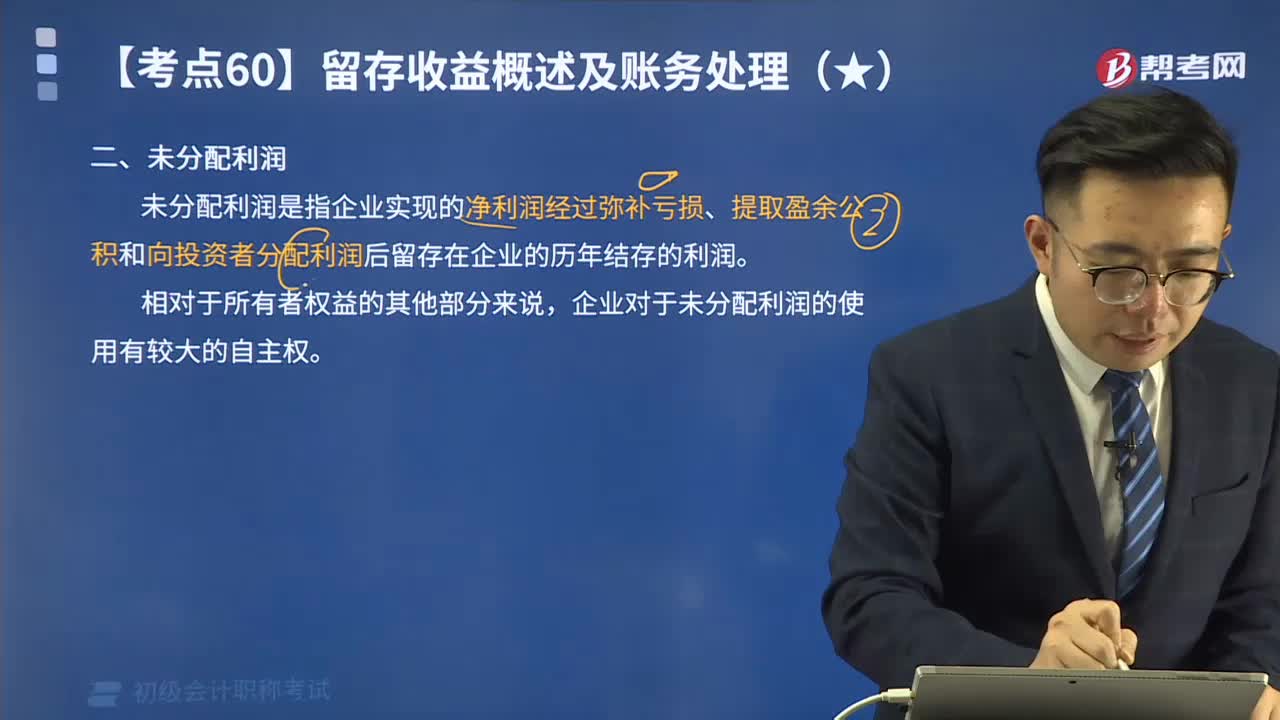

00:50来看看什么是未分配利润?:未分配利润是企业留待以后年度分配或待分配的利润。未分配利润是期初未分配利润加上本期实现的净利润,减去提取的各种盈余公积和分出的利润后的余额。未分配利润是指企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在企业的、历年结存的利润。企业对于未分配利润的使用有较大的自主权。(盈余公积用于弥补亏损或转增资本;进行未分配利润核算时“(1)未分配利润核算是通过。

09:04

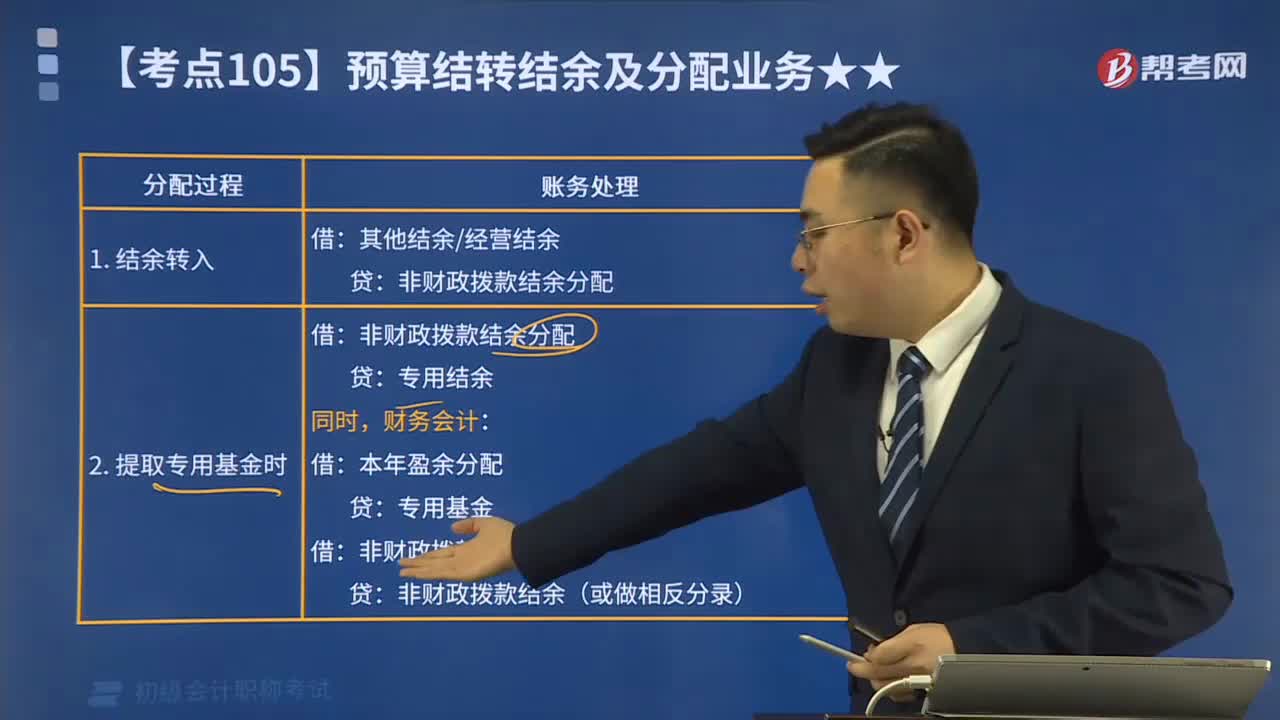

09:04非财政拨款结余分配的核算是指什么?:非财政拨款结余分配的核算是指什么?核算事业单位本年度非财政拨款结余分配的情况和结果,财政部门拨付某事业单位基本支出补助4000000元、项目补助1000000元,该事业单位将本月财政拨款收入和支出结转”2.结转财政拨款支出:财政拨款结转——本年收支结转——基本支出结转 4 000 000,该单位完成财政拨款收支结转后:按照有关规定将某项目结余资金45 000元转入财政拨款结余。

01:47

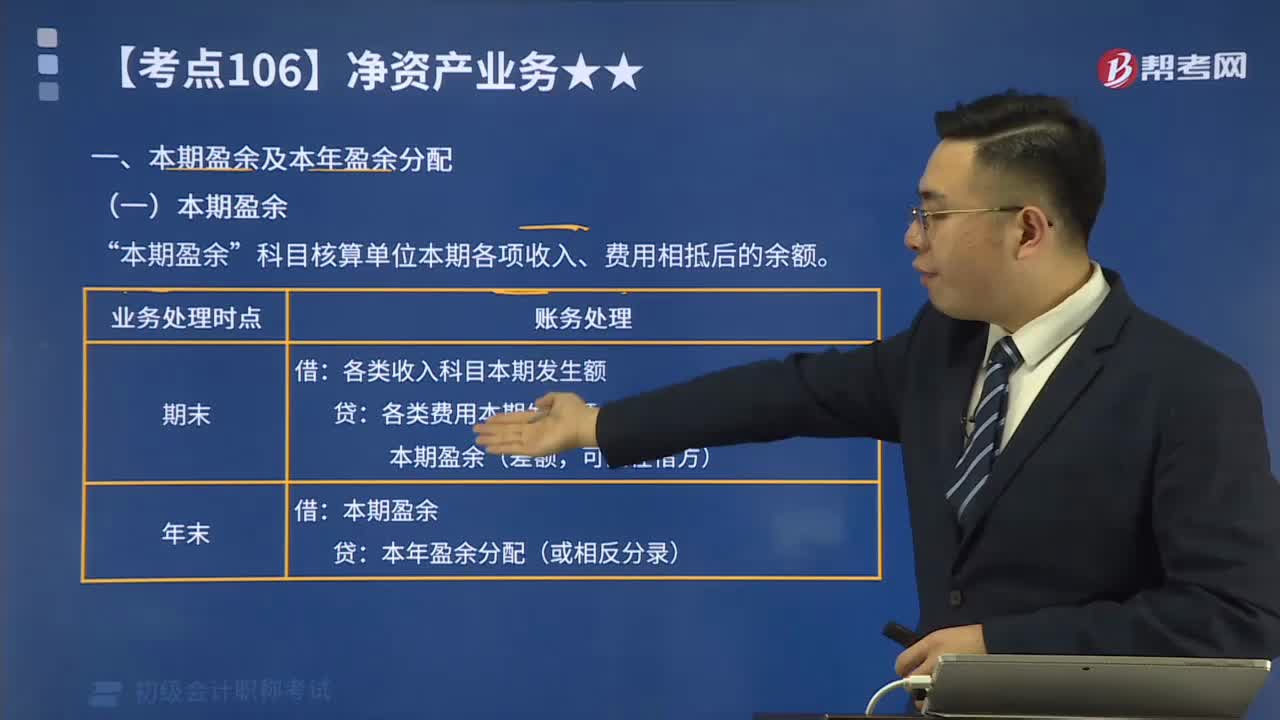

01:47本期盈余及本年盈余分配分别是指什么?:本期盈余及本年盈余分配分别是指什么?本期盈余科目核算单位本期各项收入、费用相抵后的余额。本年盈余分配科目核算单位本年度盈余分配的情况和结果。本期盈余”科目核算单位本期各项收入、费用相抵后的余额。本年盈余分配”科目核算单位本年度盈余分配的情况和结果。

01:43

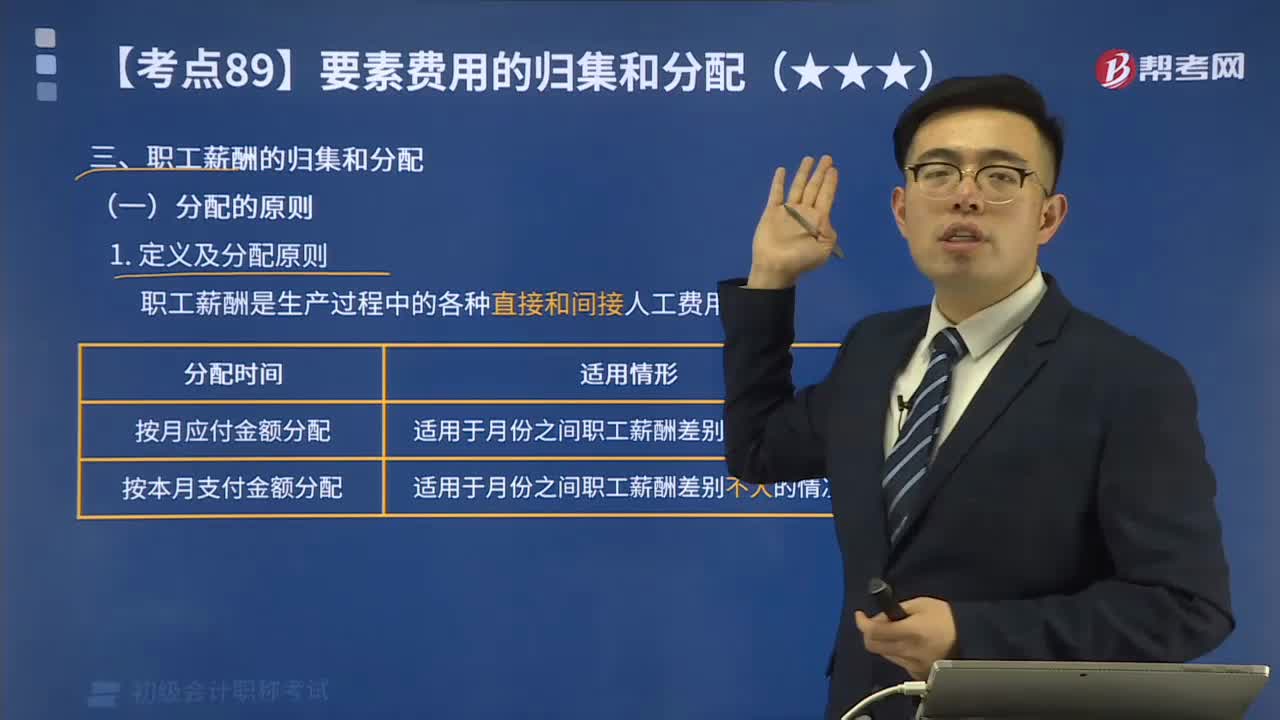

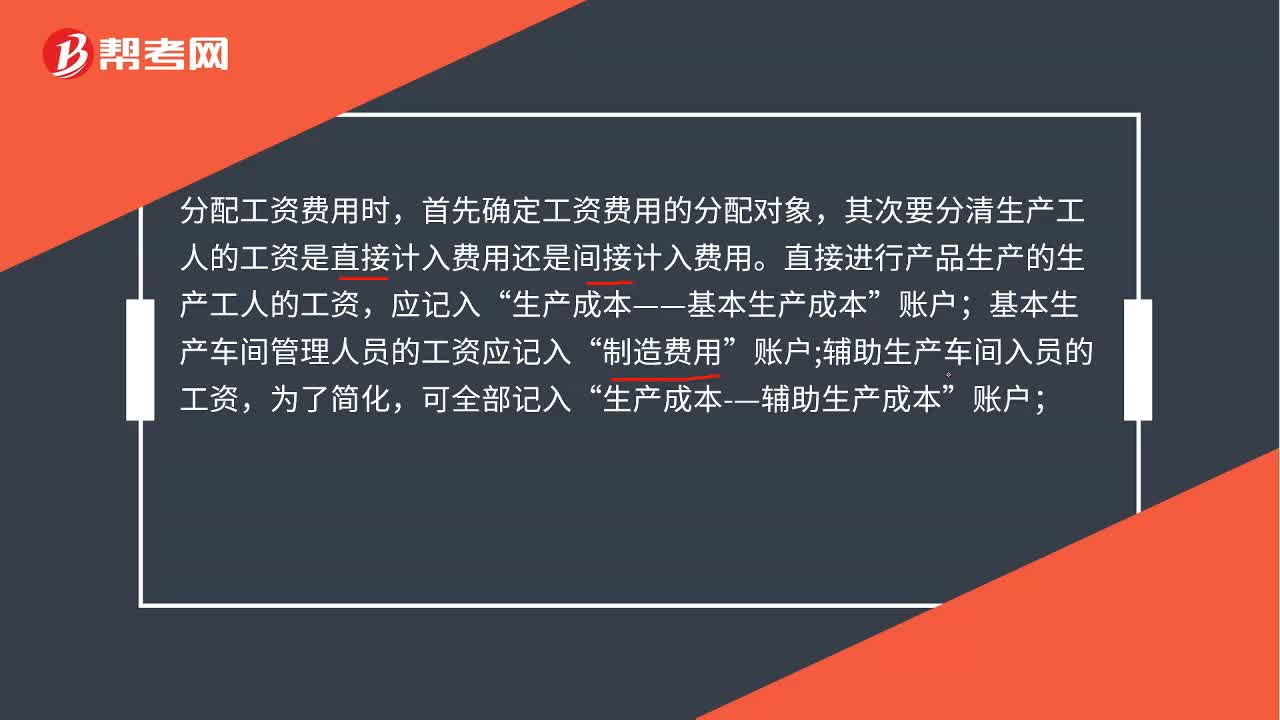

01:43分配工资费用会计分录是什么?:分配工资费用会计分录是什么?分配工资费用时,首先确定工资费用的分配对象,其次要分清生产工人的工资是直接计入费用还是间接计入费用。直接进行产品生产的生产工人工资,基本生产车间管理人员的工资应记入“制造费用”账户;辅助生产车间人员的工资,生产成本——辅助生产成本”行政管理部门人员的工资,管理费用”其人员的工资应记入“营业费用”其他人员如医务、福利人员及工程施工建设人员的工资,应付福利费”

00:33

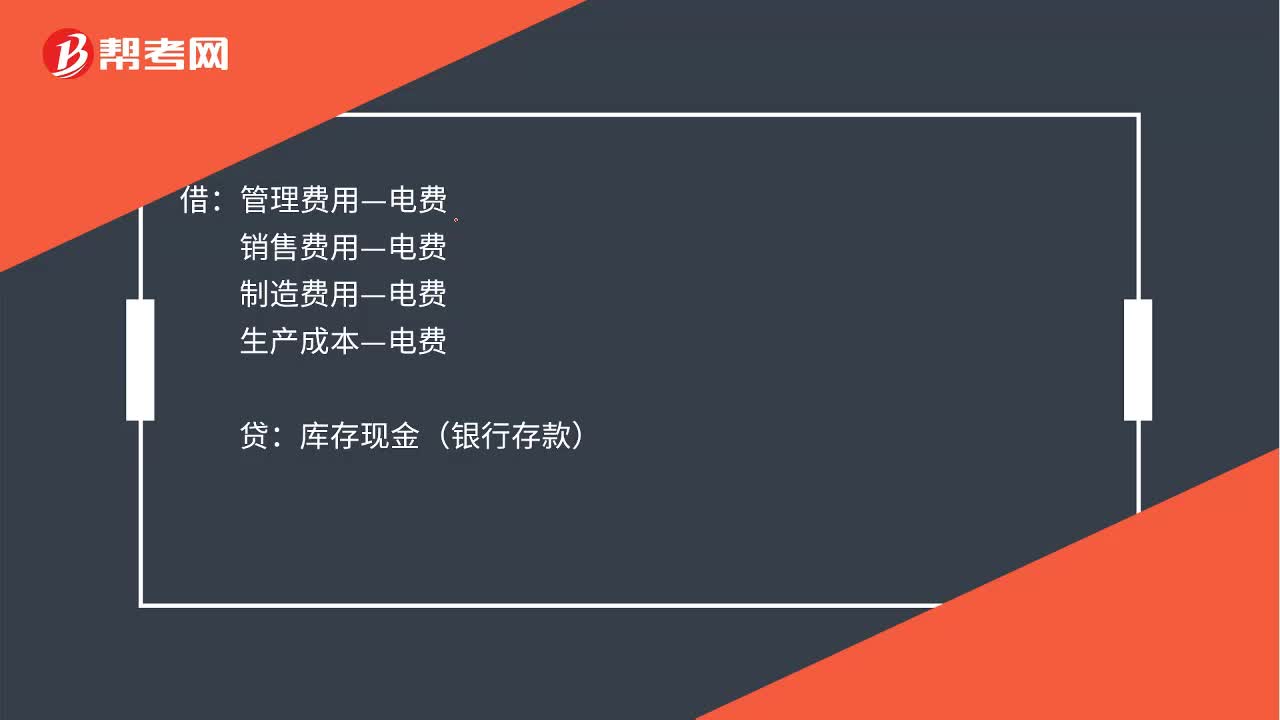

00:33分配电费会计分录是什么?:分配电费会计分录是什么?分配水电费的会计分录如下:应交税费—应交增值税进项税额:贷:银行存款借管理费用—电费销售费用—电费制造费用—电费生产成本—电费贷库存现金银行存款

00:30

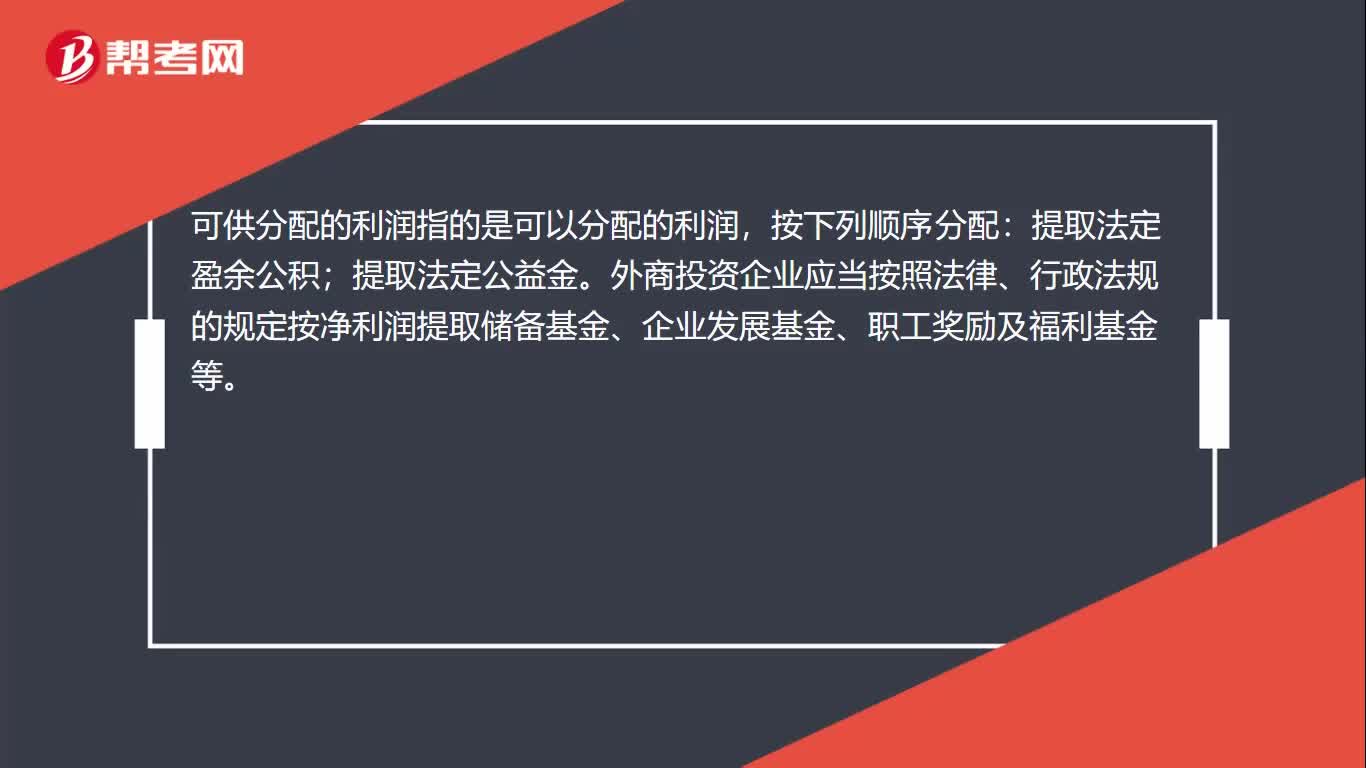

00:30可供分配利润是什么?:可供分配利润是什么?可供分配的利润指的是可以分配的利润,按下列顺序分配:提取法定盈余公积;提取法定公益金。外商投资企业应当按照法律、行政法规的规定按净利润提取储备基金、企业发展基金、职工奖励及福利基金等。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日