下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:39

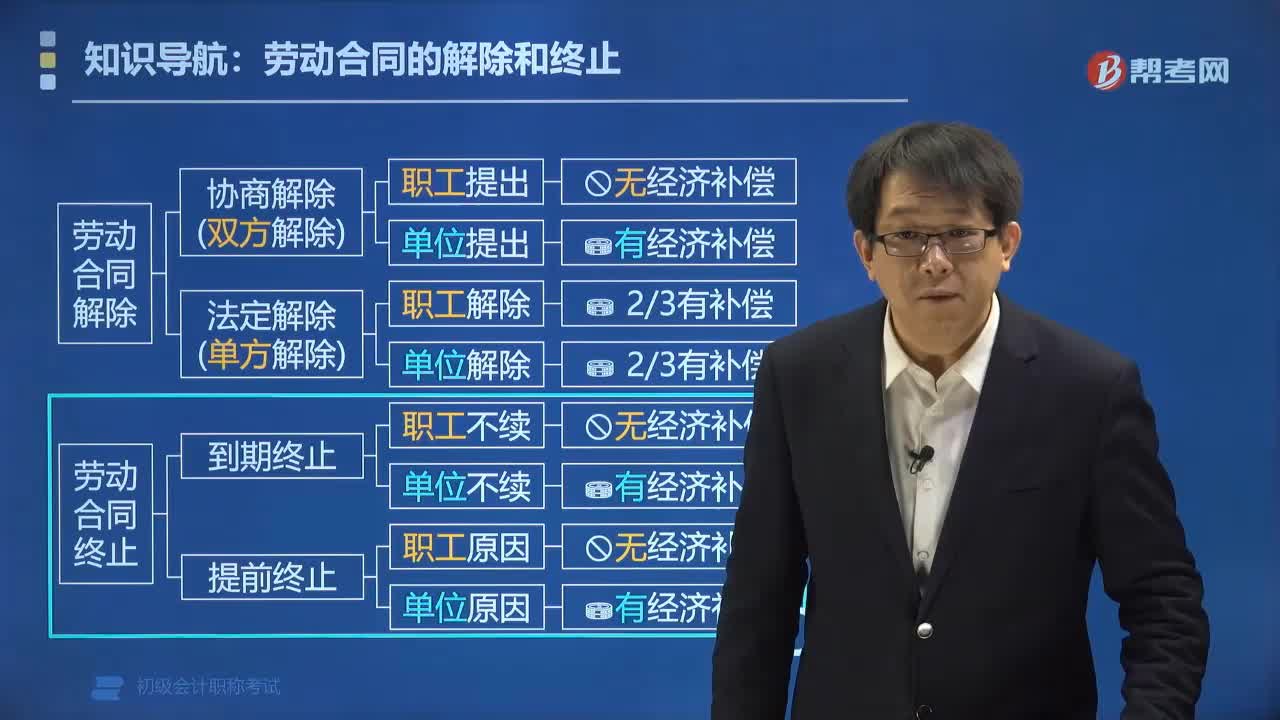

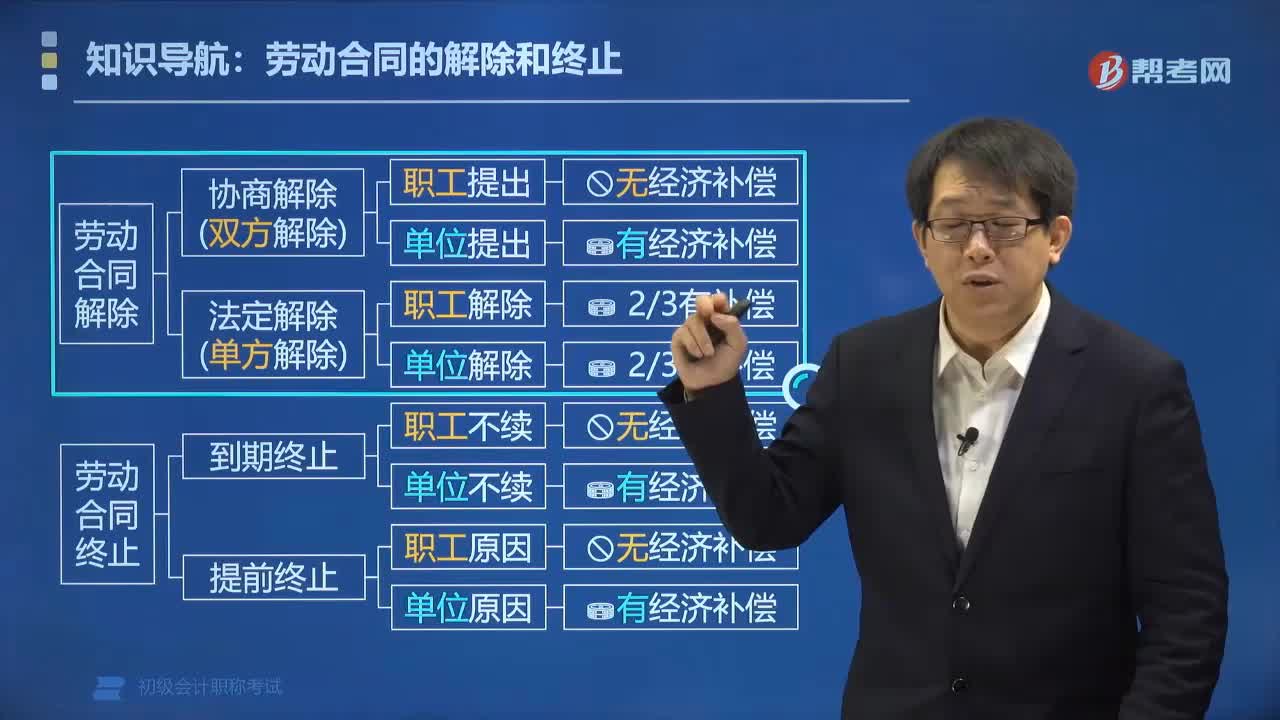

04:39劳动关系从何时建立?:用人单位自用工之日起即与劳动者建立劳动关系。用人单位与劳动者在用工前订立劳动合同的,劳动关系仍自用工之日起建立。甲公司与张某劳动关系建立的时间为()。甲公司与韩某建立劳动关系的起始时间是()。【解析】劳动关系自实际用工之日( 2011年3月10日)建立,关于双方劳动关系建立的下列表述中A.赵某与甲公司未订立书面劳动合同双方之间未建立劳动关系B.甲公司应与赵某补签书面劳动合同

00:35

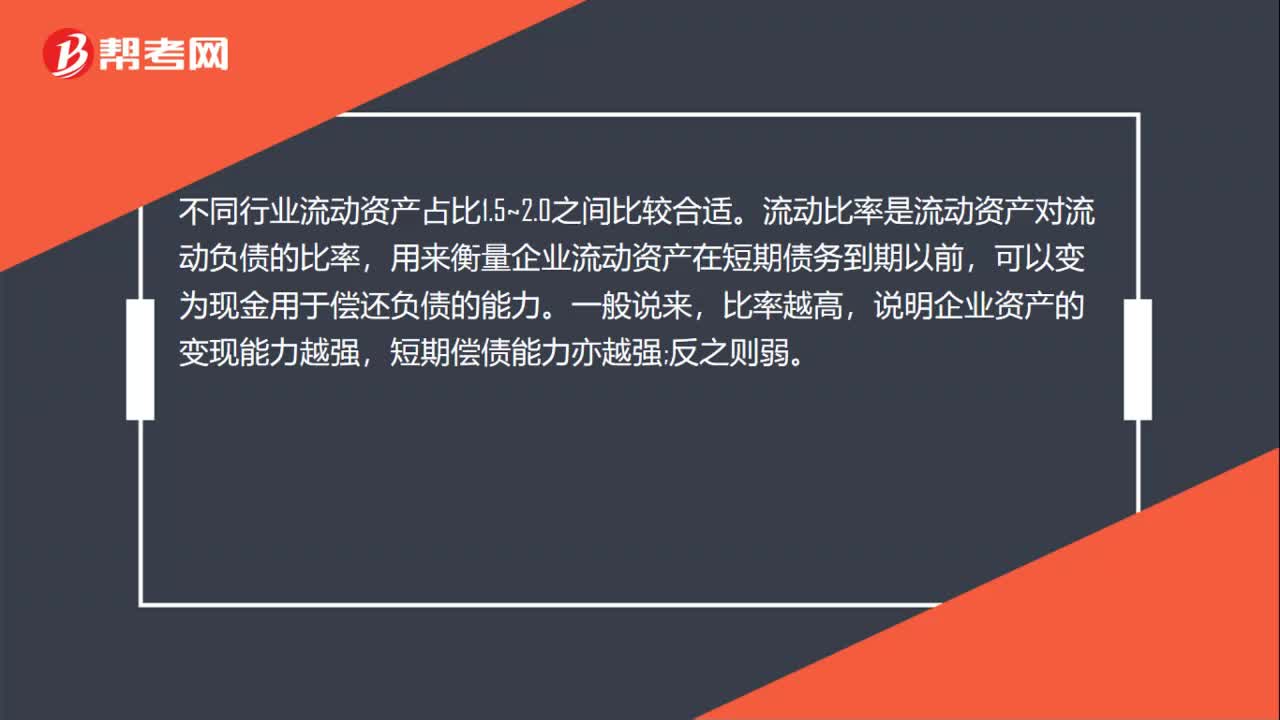

00:35不同行业流动资产占比多少合适?:不同行业流动资产占比多少合适?不同行业流动资产占比1.5~2.0之间比较合适。流动比率是流动资产对流动负债的比率,用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力。一般说来,比率越高,说明企业资产的变现能力越强,短期偿债能力亦越强;反之则弱。

00:44

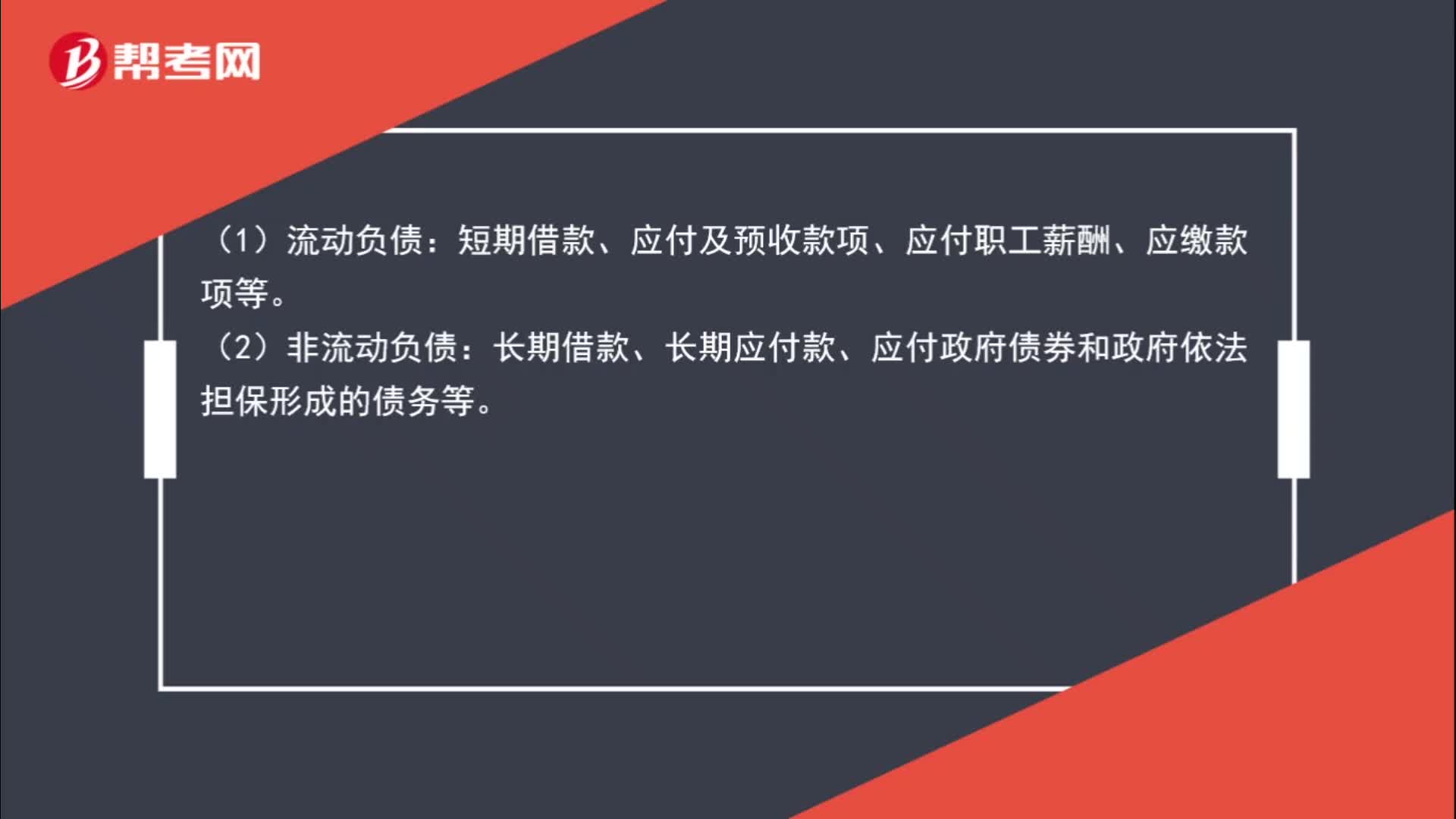

00:44政府单位非流动负债、流动负债都有哪些?:政府单位非流动负债、流动负债都有哪些?(1)流动负债:短期借款、应付及预收款项、应付职工薪酬、应缴款项等。(2)非流动负债:长期借款、长期应付款、应付政府债券和政府依法担保形成的债务等。

01:24

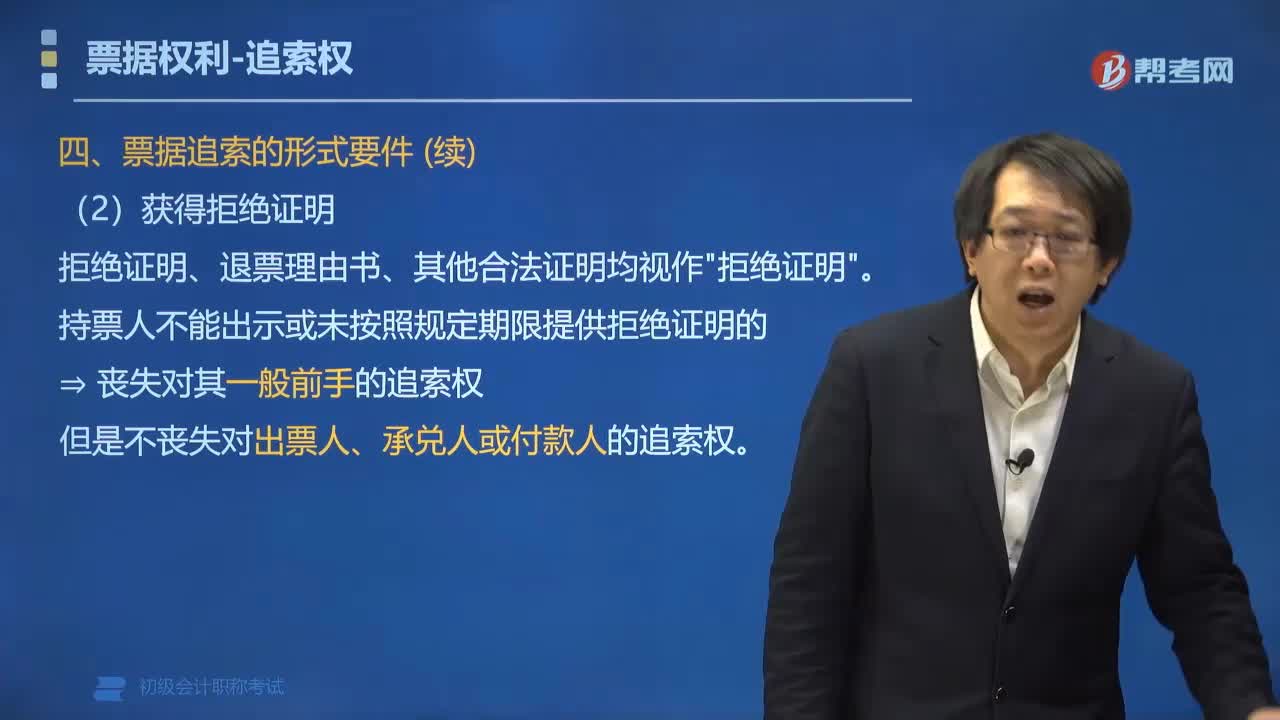

01:24票据追索的形式要件有哪些?:票据追索的形式要件有哪些?票据追索权行使的形式要件是指持票人应提供被拒绝承兑或被拒绝付款的证明。1. 已在法定期限内提示承兑或提示付款,但不丧失对出票人、承兑人的追索权。持票人不能出示或未按照规定期限提供拒绝证明的。但是不丧失对出票人、承兑人或付款人的追索权,汇票持票人未按照规定期限提示承兑的,A.持票人丧失对其前手的追索权B.持票人丧失票据权利C.持票人丧失对出票人的追索权

07:09

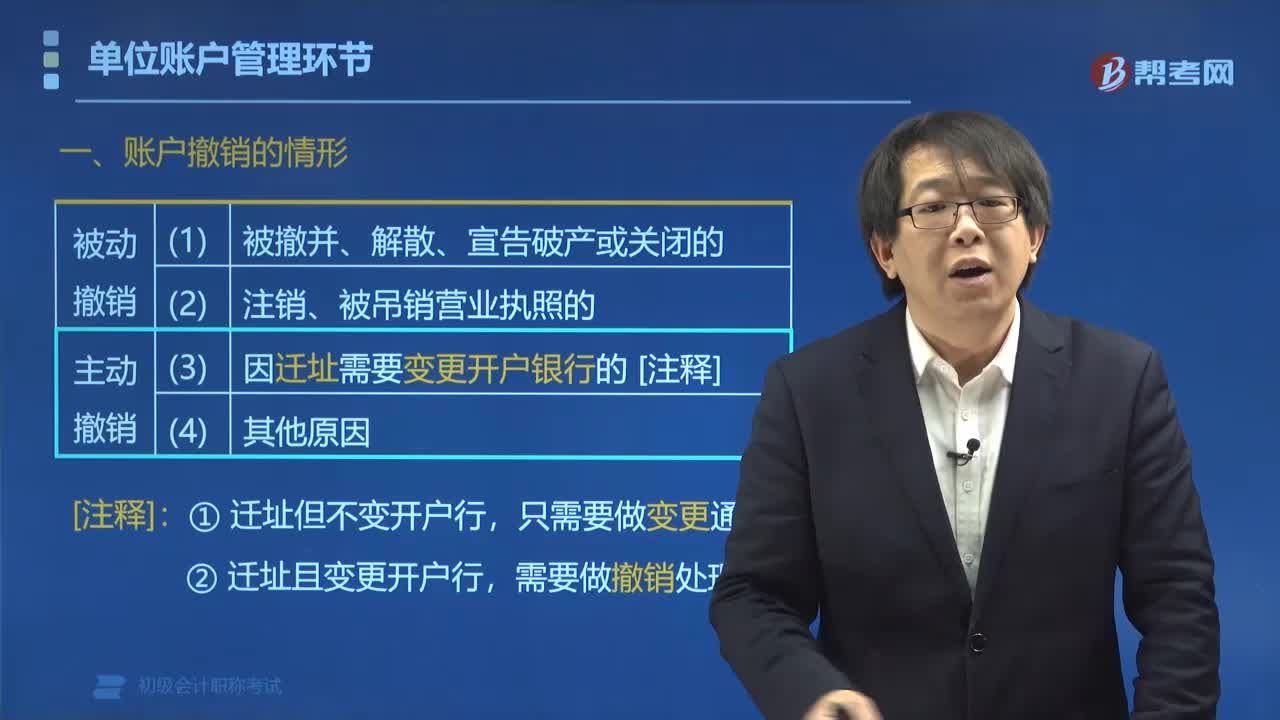

07:09账户撤销的情形有哪些?:其他原因需要撤销银行结算账户的。■存款人因以上第(3)(4)项情形主动撤销基本户后,应在撤销其原基本存款账户后10日内申请重新开立基本存款账户。二、账户撤销的前提条件(⚝⚝)。不得申请撤销该账户,三、账户撤销的顺序(⚝⚝)。撤销账户时:四、久悬账户管理(强制撤销):对于按规定应撤销而未办理销户手续的单位账户,银行通知存款人自发出通知之日起30日内办理销户手续。

04:09

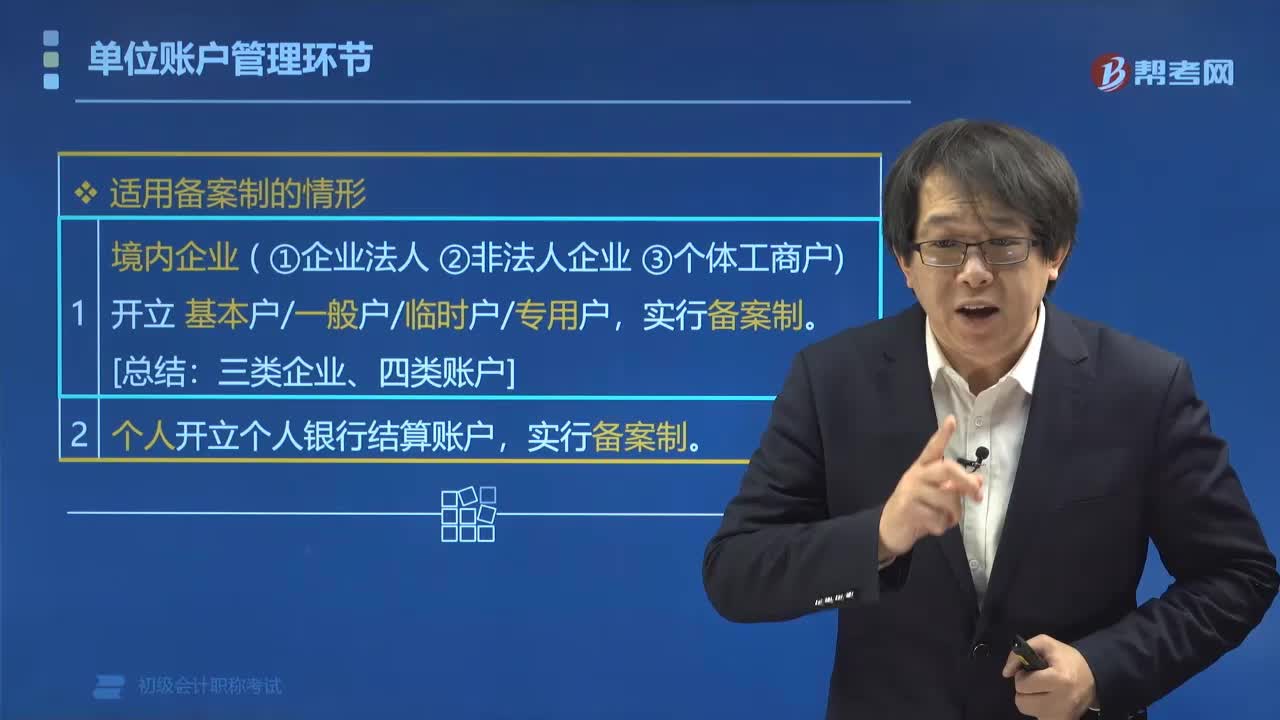

04:09单位账户管理环节中适用的情形有哪些?:单位账户管理环节中适用的情形有哪些?单位账户管理环节中适用的情形有备案制的情形和核准制的情形。(1)企业以外的其他单位开立基本户、临时户(验资临时账户除外)。(2)预算单位开立的专用存款账户。(3)合格境外机构投资者在境内从事证券投资开立的人民币特殊账户和人民币结算资金账户,开户需要持有相应账户的开户许可证。【例题•单选题】根据支付结算法律制度的规定:下列关于一般存款账户开立和使用的表述中。

04:43

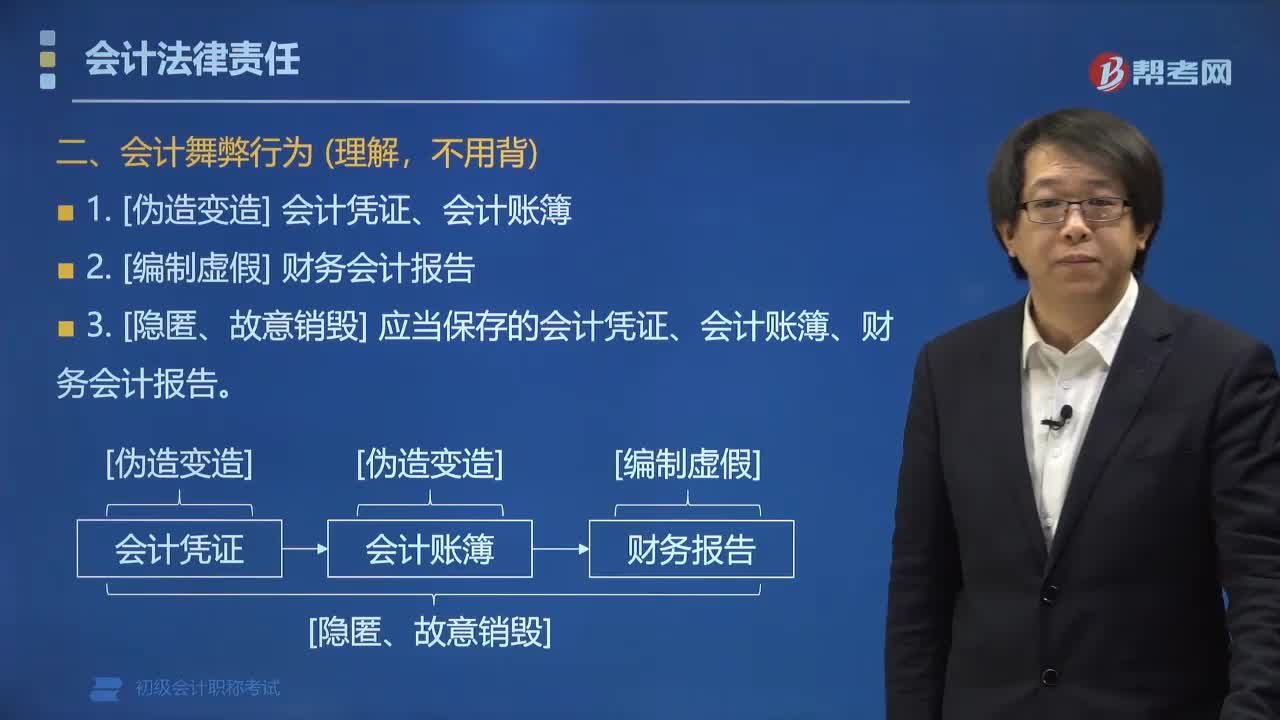

04:43会计舞弊行为的主要表现形式有哪些?:会计舞弊行为的主要表现形式有哪些?会计舞弊行为最基本表现形式可以分为两大类,另一类是为了个人的利益而实施的舞弊。如有意使用不真实的收入凭证虚列利润、或有意使用不真实的支出凭证套取现金。3. [隐匿、故意销毁] 应当保存的会计凭证、会计账簿、财务会计报告。【例题•单选题】下列会计行为中,属于会计舞弊行为的是( )。D.会计数据计算抄写差错;会计舞弊的常见形式有;

07:17

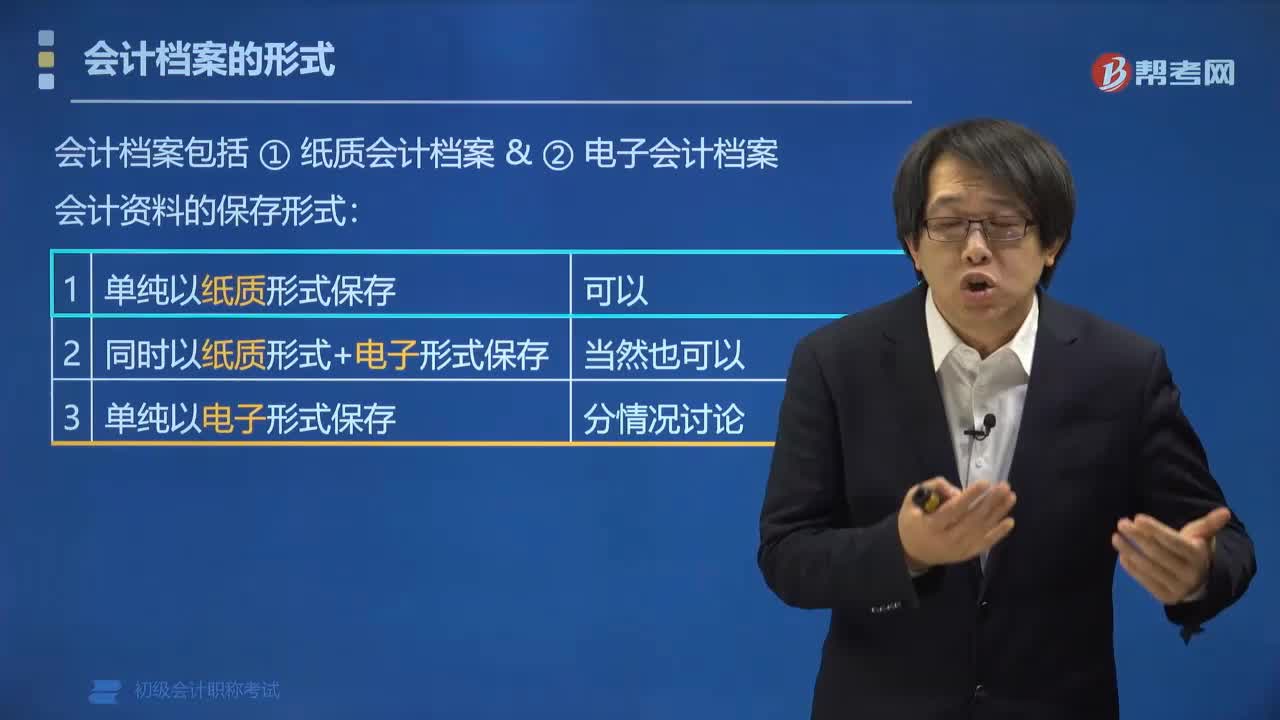

07:17会计档案有哪些形式?:会计档案有哪些形式?会计档案的形式有纸质会计档案和电子会计档案。会计资料的保持形式:会计资料可以仅以电子形式保存吗?(1)形成的电子会计资料来源真实有效:①能够准确、完整、有效接收和读取电子会计资料;③能够输出符合国家标准归档格式的会计资料。(3)所使用的电子档案管理系统;①能够有效接收、管理、利用电子会计档案;②符合电子档案的长期保管要求。③建立了电子档案与相关联的纸质档案的检索关系。

07:02

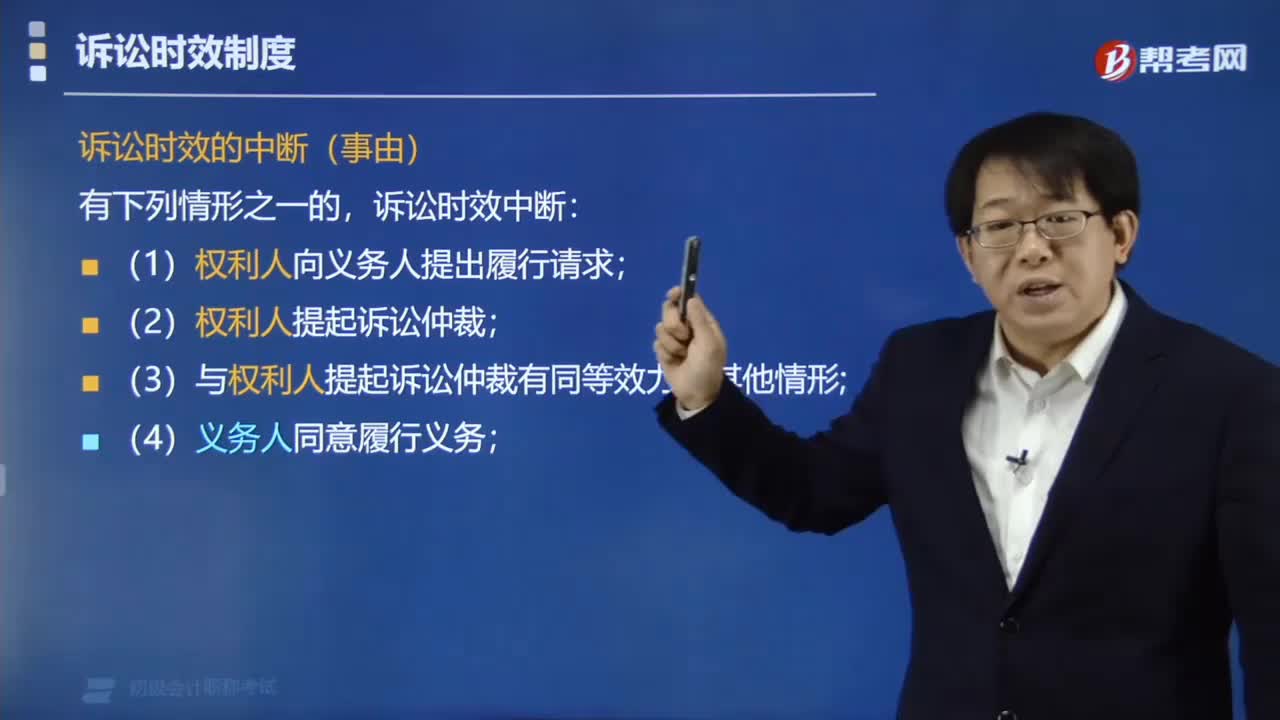

07:02诉讼时效中断的情形包括哪些?:诉讼时效中断的情形包括哪些?讼时效中断的情形包括提出履行请求、权利人主张权利、义务人同意履行义务、提起诉讼或仲裁。一、诉讼时效的中断(事由),诉讼时效期间重新计算,诉讼时效期间暂停计算,【解析】诉讼时效中止事由发生在原诉讼时效期间最后6个月内。不属于诉讼时效中断事由的是(),C.权利人向义务人提出履行请求,【例题•多选题】下列关于诉讼时效期间的表述中。

21:55

21:55法的形式有哪些?:【提示】中国大陆法律的形式不包括判例。【解析】A选项属于行政法律。A.国务院发布的《企业财务会计报告条例》。C.财政部发布的《金融企业国有资产转让管理办法》【解析】B选项属于地方政府规章A属于行政法规、D属于地方性法规A.上海市人民政府发布的《上海市旅馆业管理办法》属于地方性法规B.国务院发布《企业财务会计报告条例》是行政法规C.西藏自治区人民代表大会发布的《西藏自治区立法条例》属于自治法规

01:39

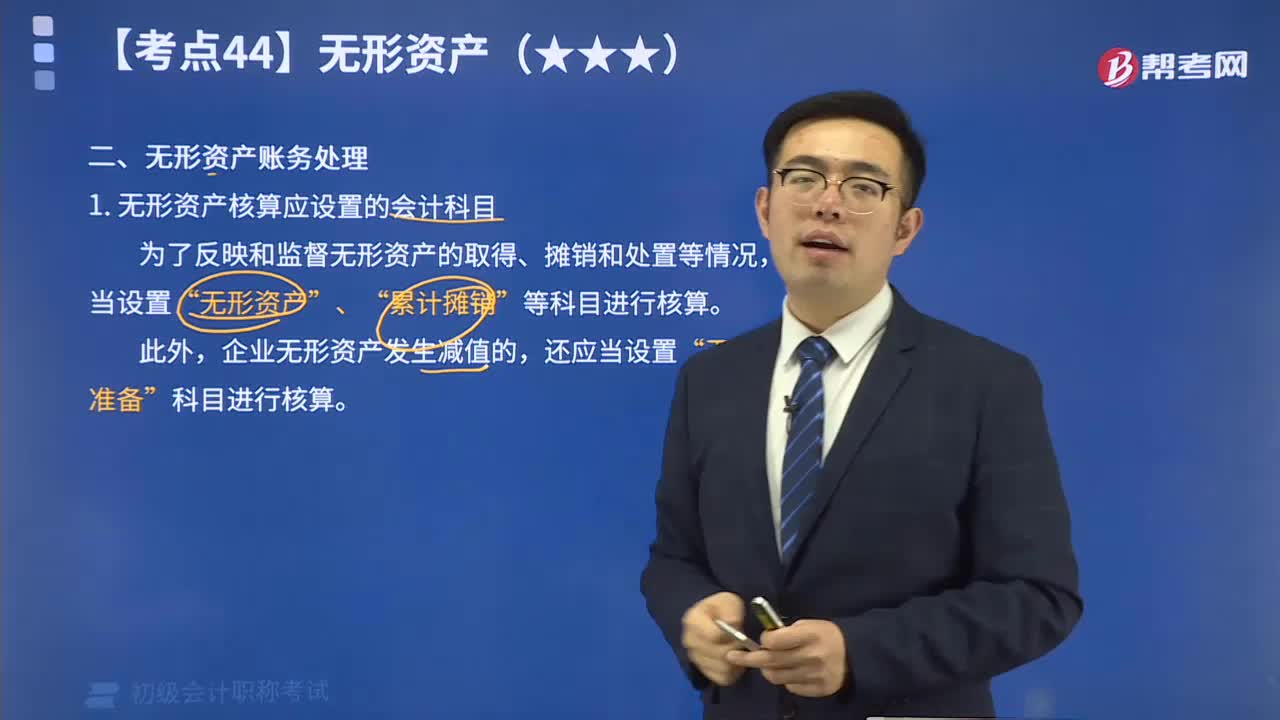

01:39无形资产核算应设置的会计科目有哪些?:无形资产的核算包括:无形资产的取得(外购的、自行开发的)、摊销、处置及减值答。为了反映和监督无形资产的取得、摊销和处置等情况,企业应当设置“无形资产“、“累计摊销”等科目进行核算。“累计摊销”科目属于“无形资产”的调整科目,核算企业对使用寿命有限的无形资产计提的累计摊销,贷方登记企业计提的无形资产摊销,借方登记处置无形资产转出的累计摊销,期末贷方余额,反映企业无形资产的累计摊销额。

09:24

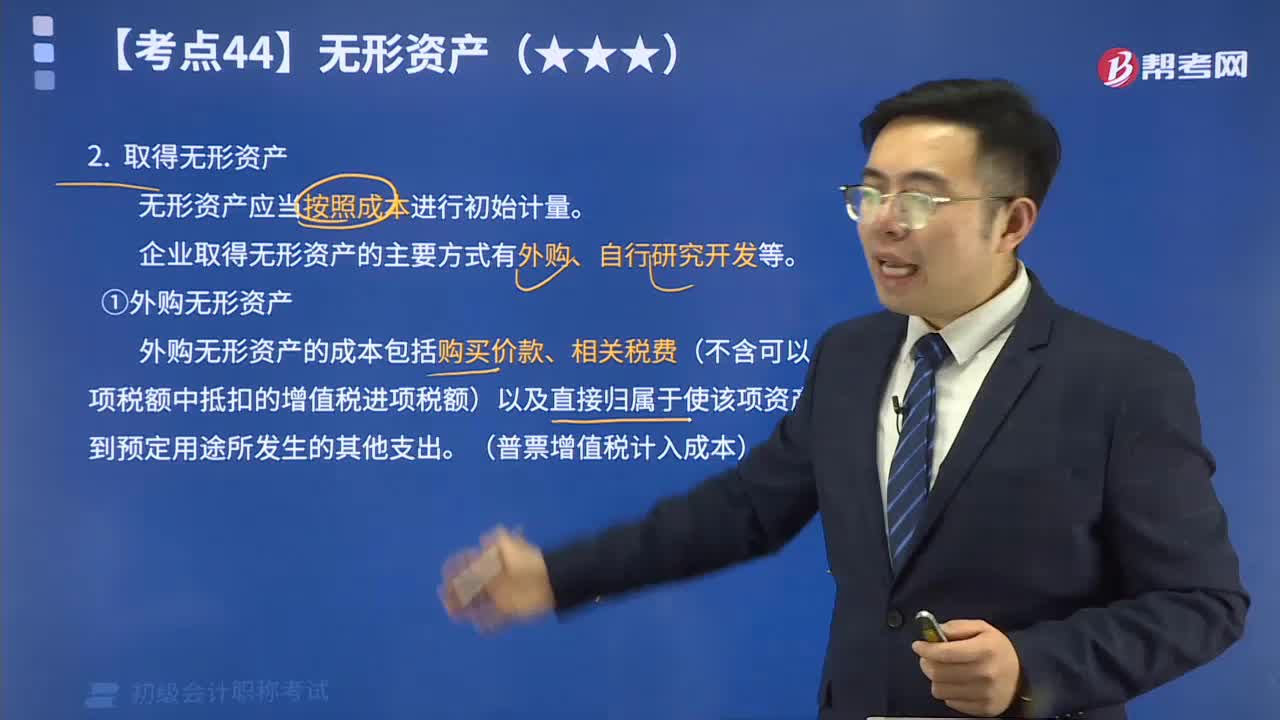

09:24取得无形资产有哪些方式?:企业取得的无形资产应当按照成本进行初始计量。企业取得无形资产的主要方式有外购、自行研究开发等。 (1) 外购无形资产。外购无形资产的成本包括购买价款、相关税费以及直接归属于使该项资产达到预定用途所发生的其他支出。其中,相关税费不包括按照现行增值税制度规定,可以从铺项税额中抵扣的增值税进项税额 (2)自行研究开发无形资产。企业内部研究开发项目所发生的支出应区分研究阶段支出和开发阶段支出。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日