税务师职业资格考试相关视频

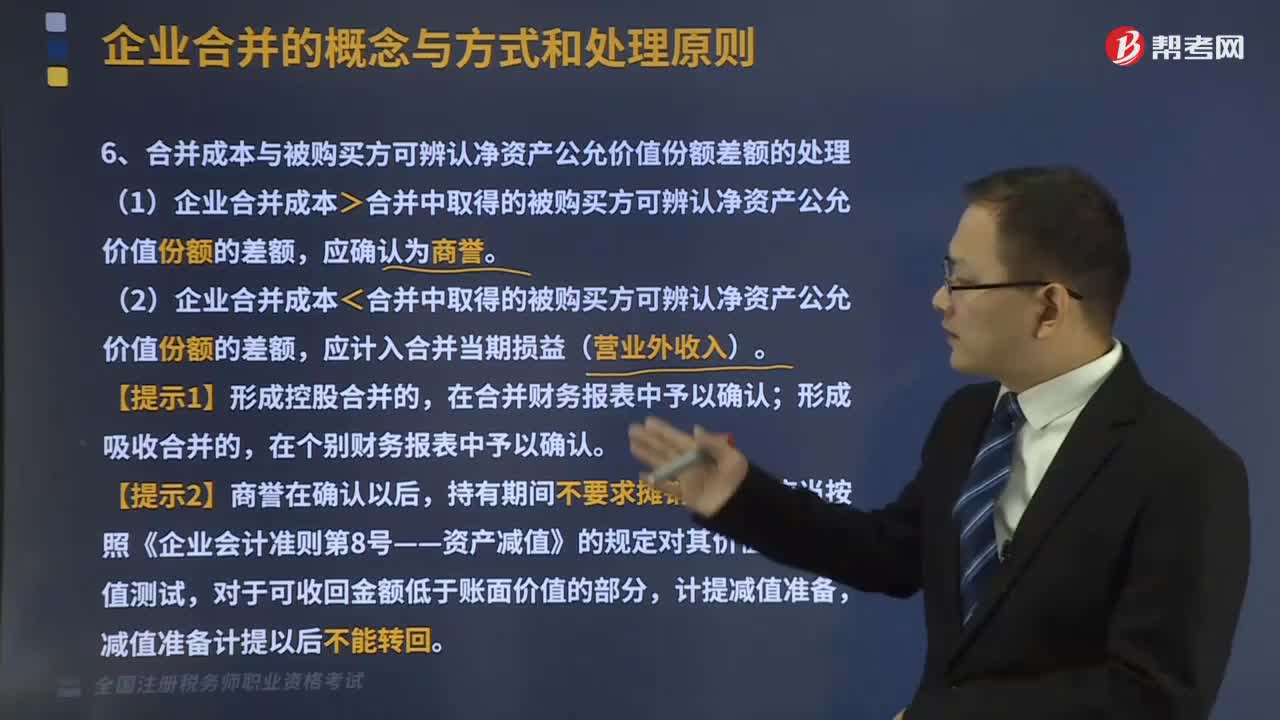

合并成本与被购买方可辨认净资产公允价值份额差额怎么处理?

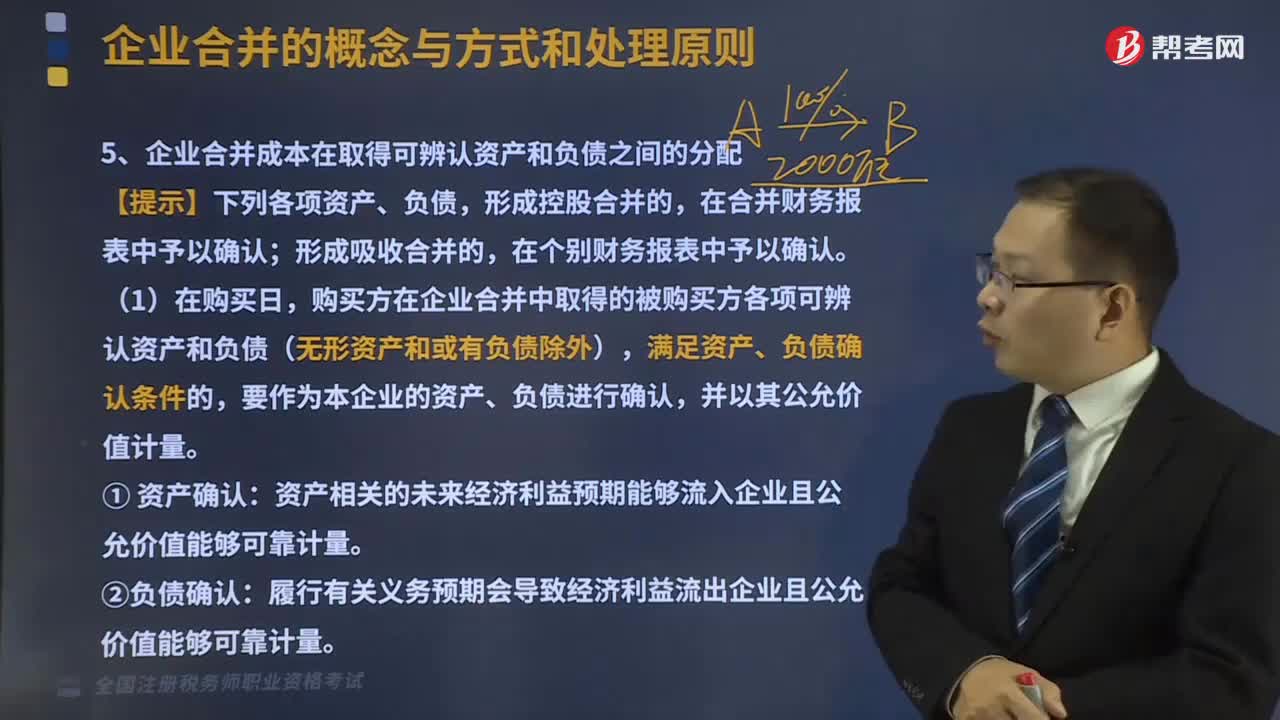

企业合并成本在取得可辨认资产和负债之间如何分配?

确定企业合并成本是指什么?

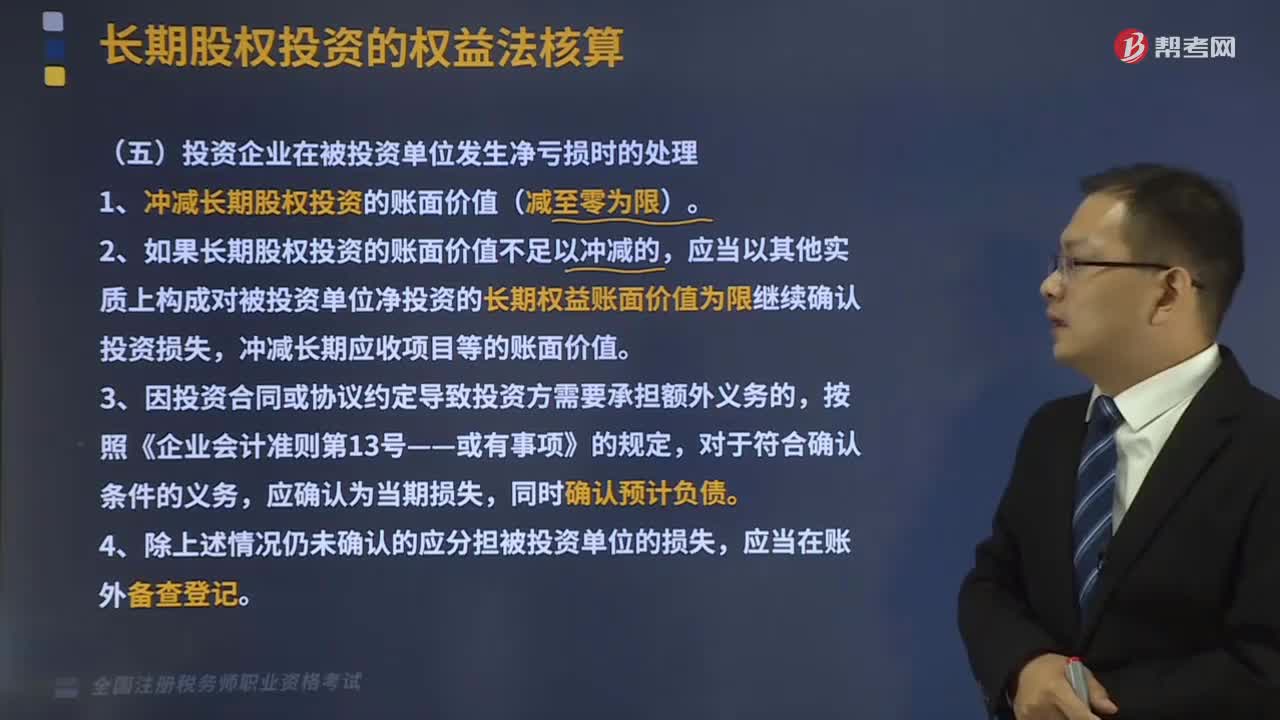

投资企业在被投资单位发生净亏损时该怎么处理?

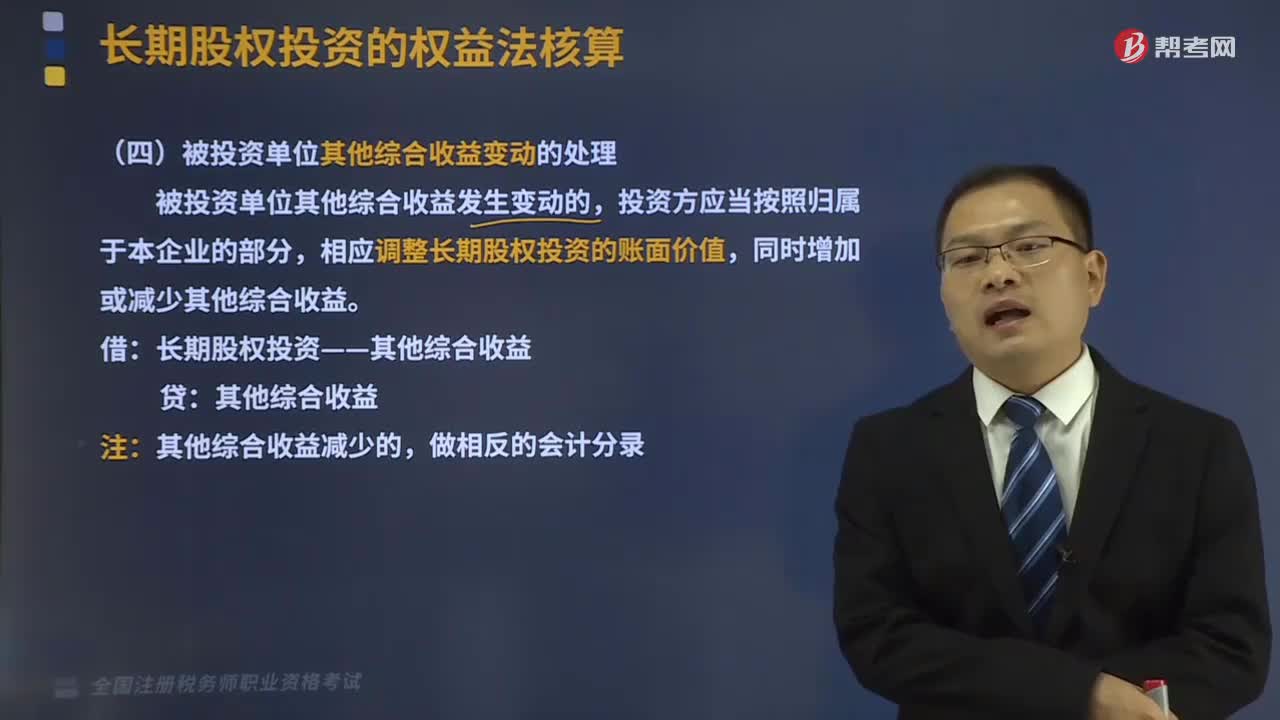

被投资单位其他综合收益变动的处理是怎样的?

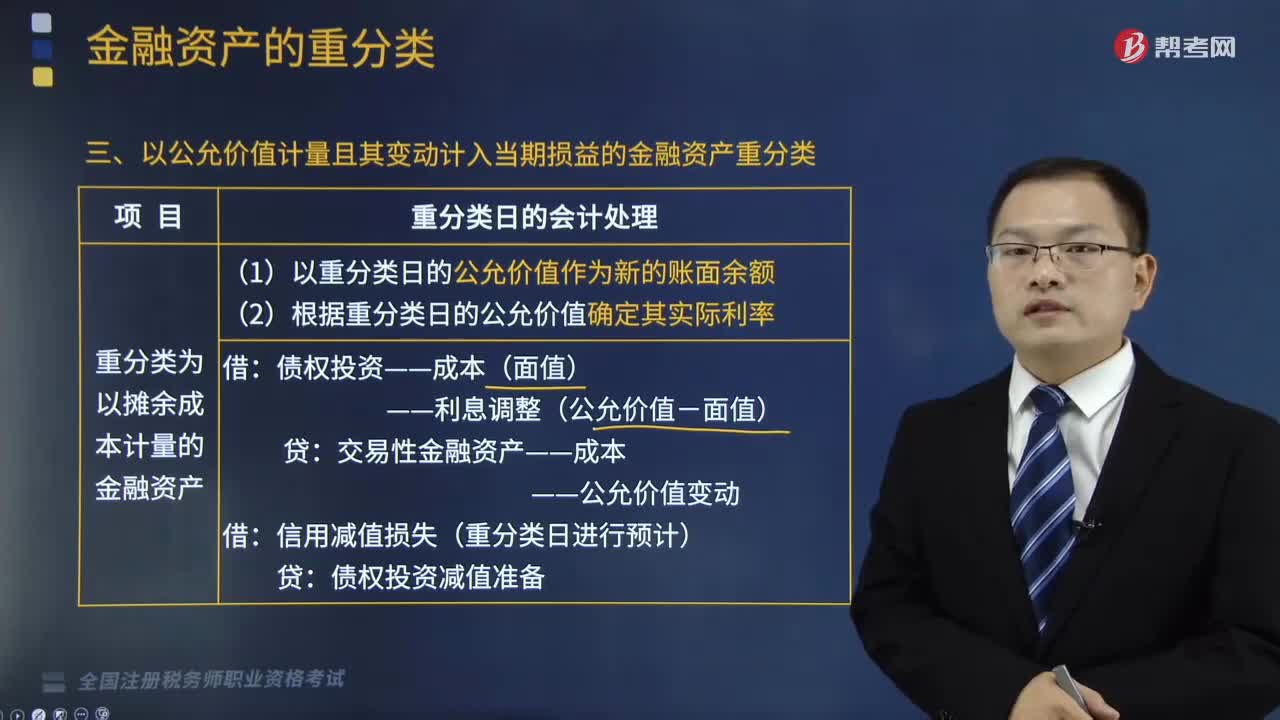

以公允价值计量且其变动计入当期损益的金融资产重分类是怎样的?

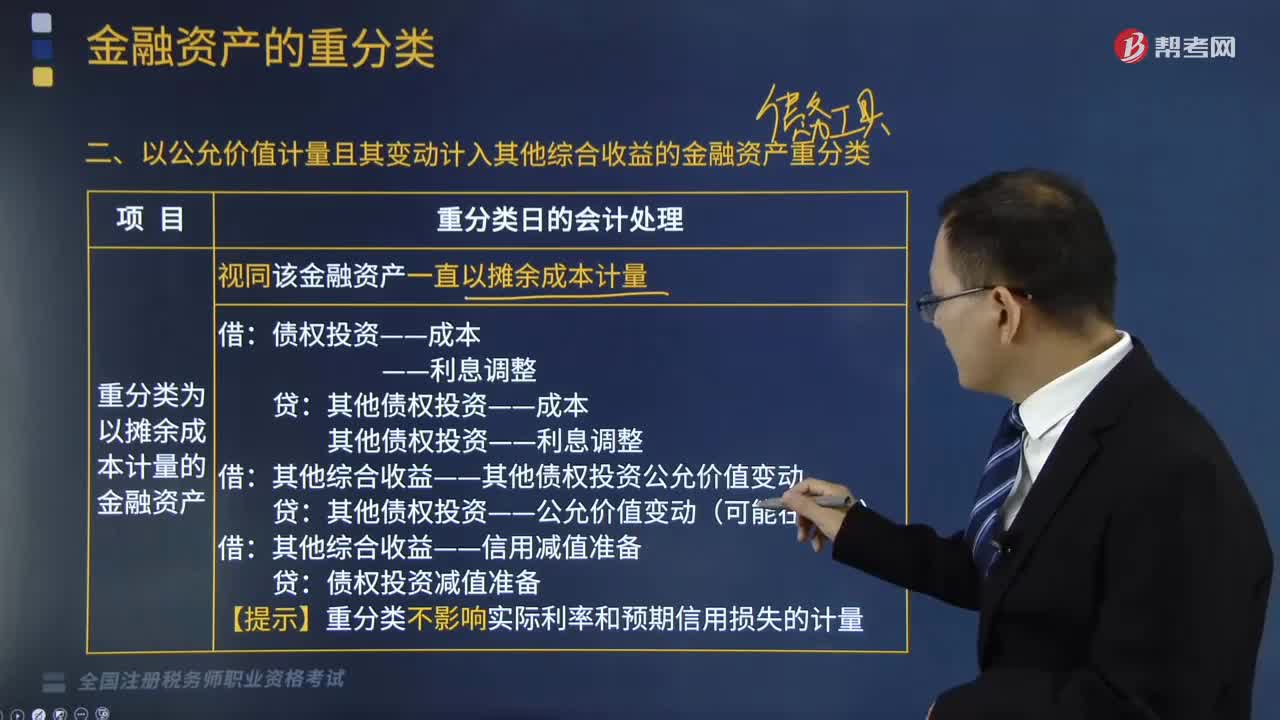

以公允价值计量且其变动计入其他综合收益的金融资产重分类是什么?

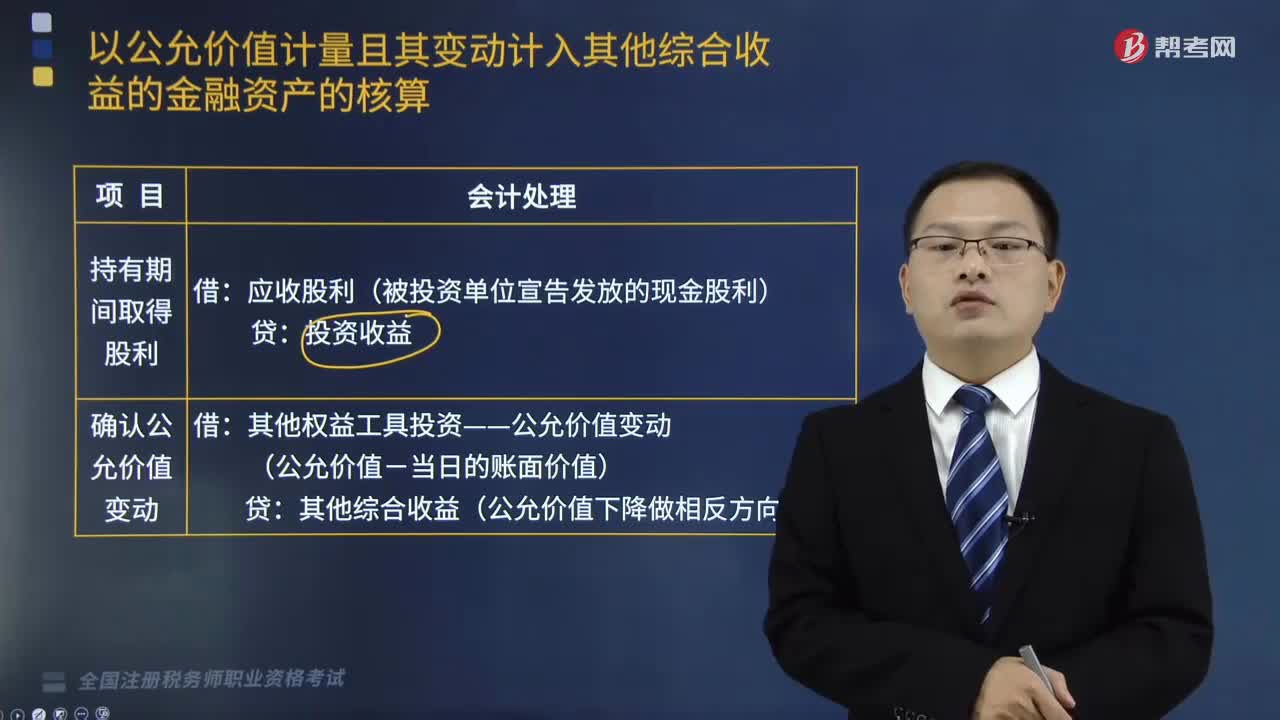

以公允价值计量且其变动计入其他综合收益的金融资产权益工具包括什么?

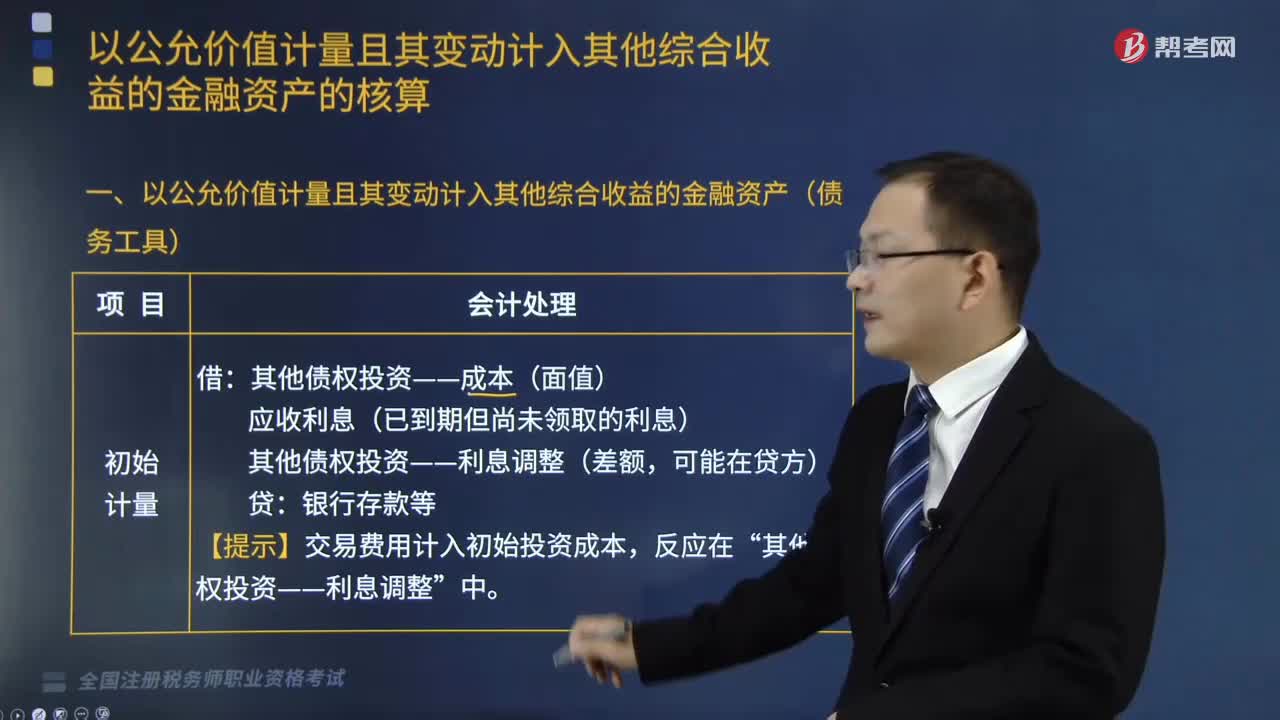

以公允价值计量的金融资产债务工具有哪些?

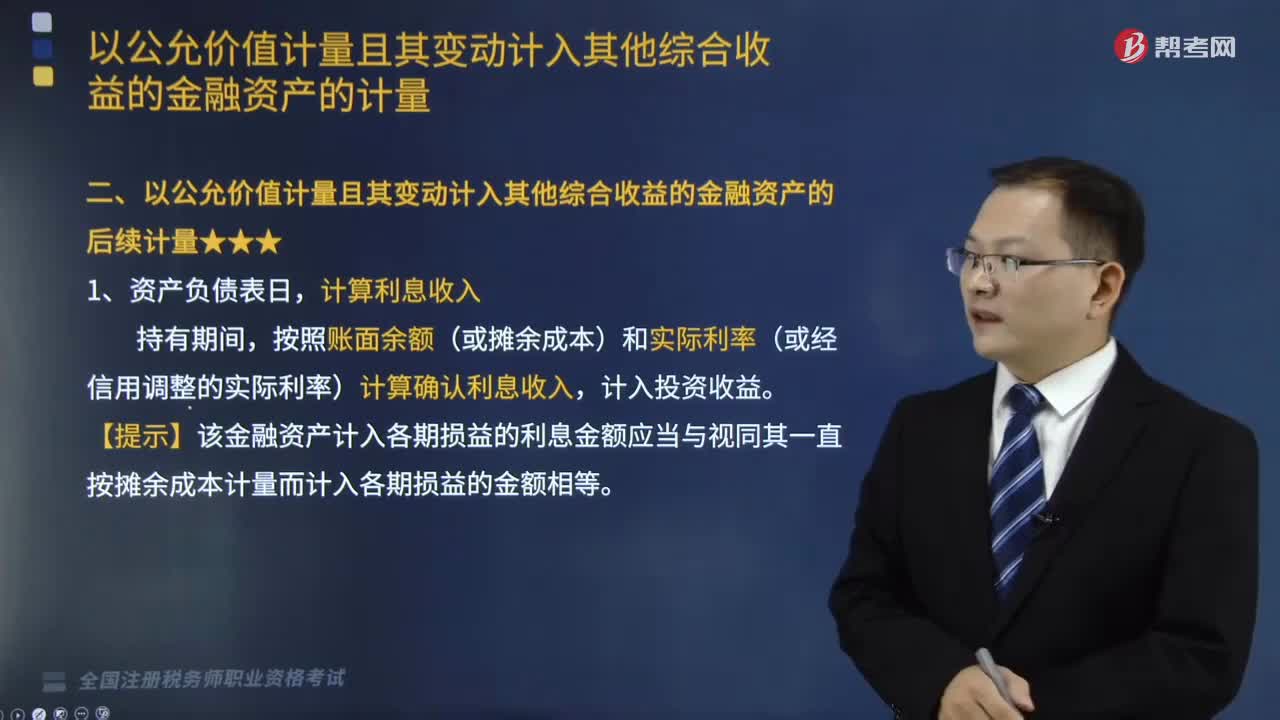

以公允价值计量且其变动计入其他综合收益的金融资产的后续计量是怎样的?

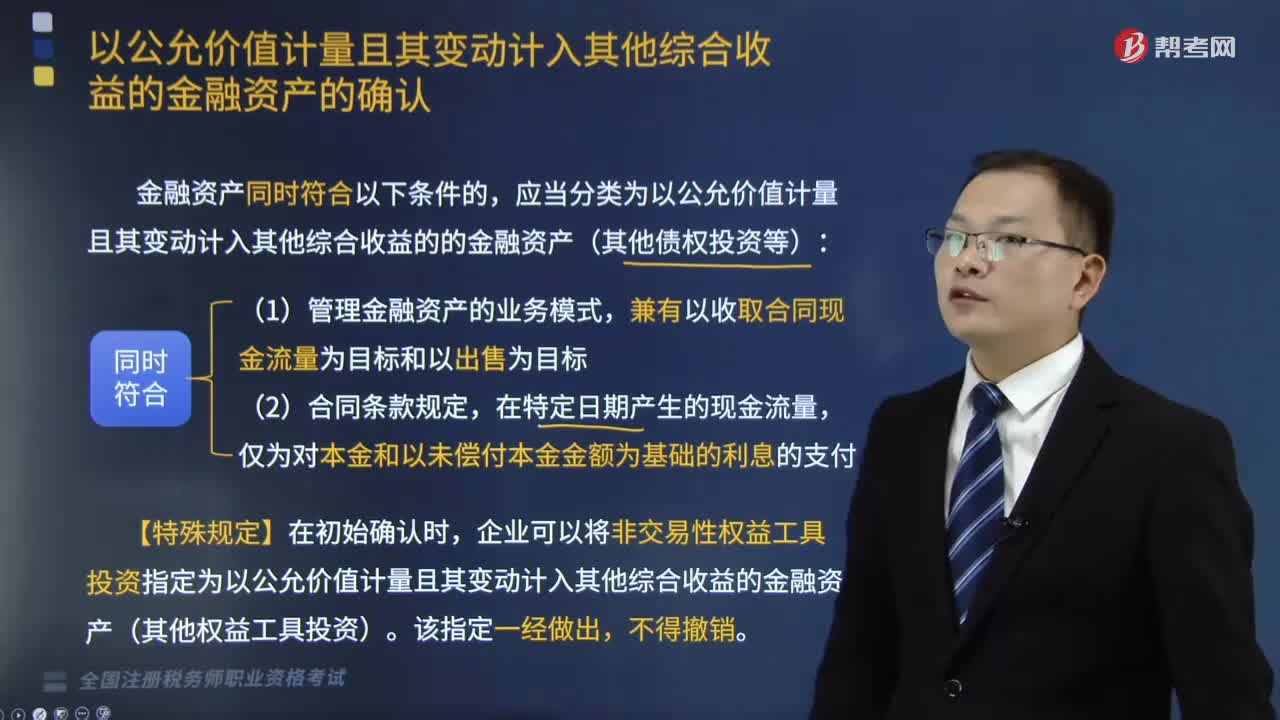

以公允价值计量且其变动计入其他综合收益的金融资产怎么确认?

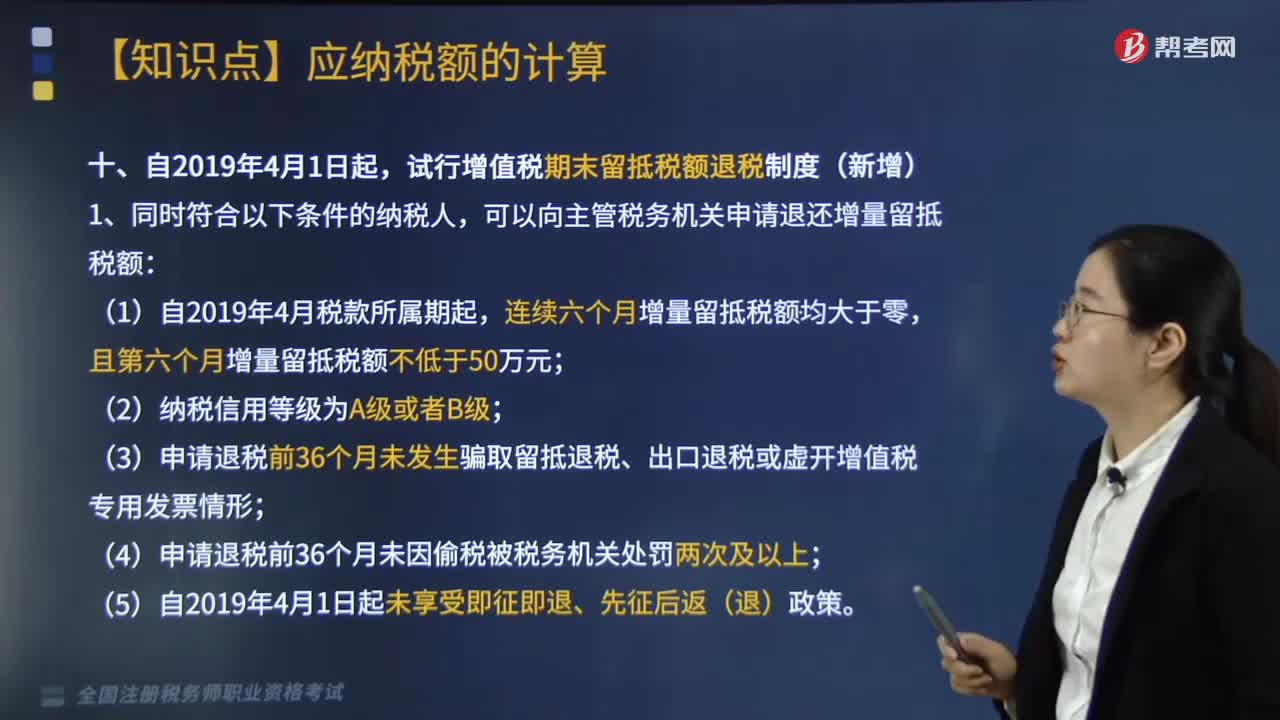

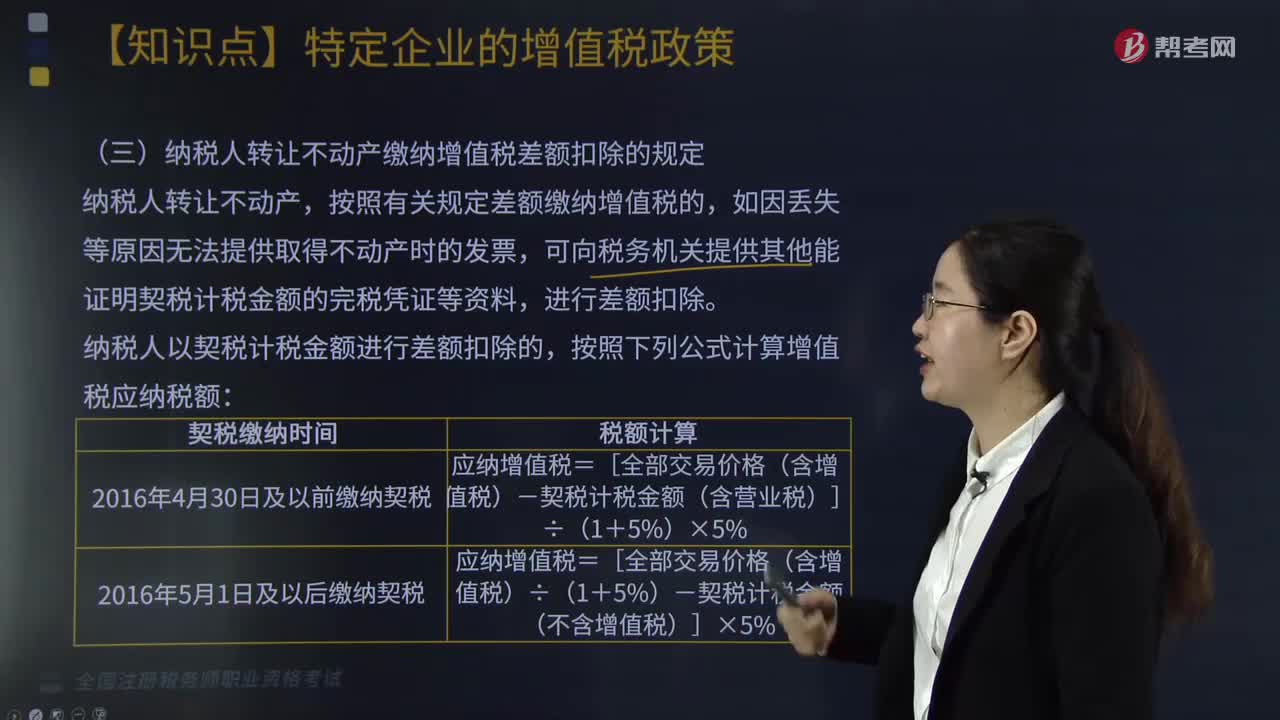

纳税人转让不动产缴纳增值税差额扣除的规定是什么?