下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:56

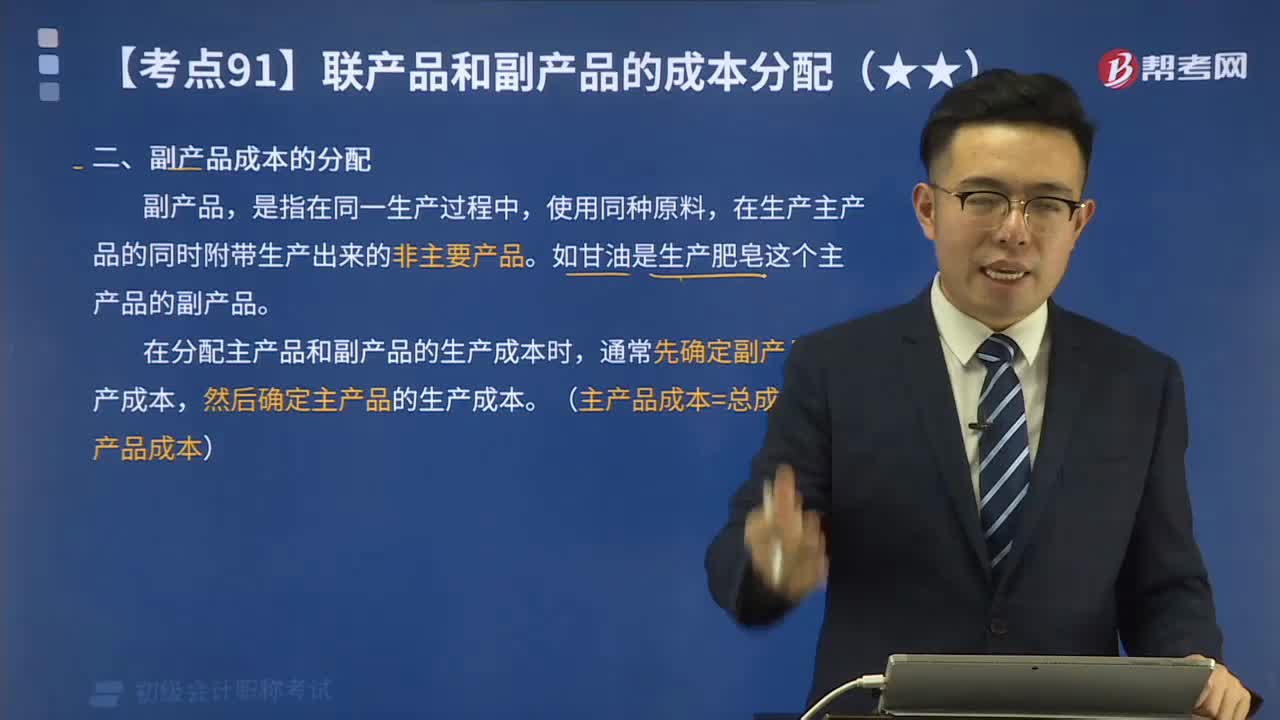

03:56副产品成本如何分配?:副产品成本如何分配?如甘油是生产肥皂这个主产品的副产品。在分配主产品和副产品的生产成本时,通常先确定副产品的生产成本,然后确定主产品的生产成本。确定副产品成本的方法有。不计算副产品成本扣除法、副产品成本按固定价格或计划价格计算法、副产品只负担继续加工成本法、联合成本在主副产品之间分配法以及副产品作价扣除法等,还生产了某种副产品,某月主要产品和副产品发生的生产成本总额为500 000元。

04:01

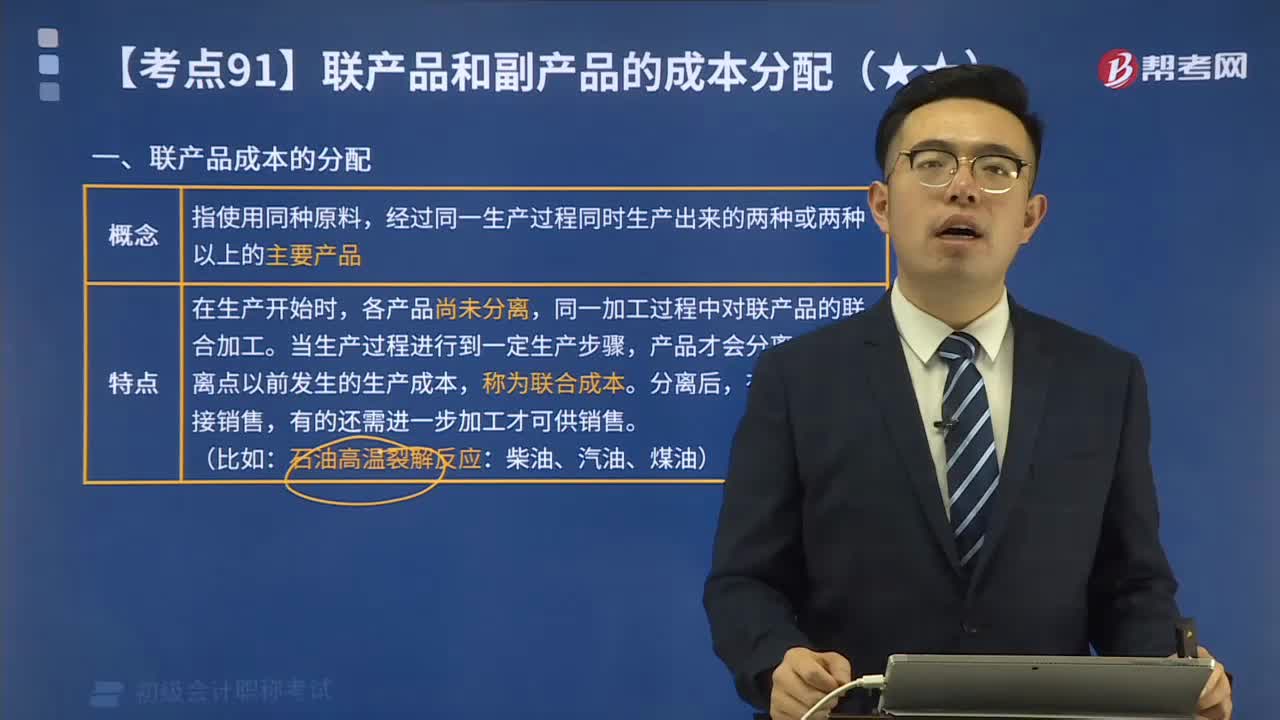

04:01联产品成本的分配是什么?:联产品成本的分配是什么?联产品成本是指使用同种原料,联产品成本的特点是在生产开始时,当生产过程进行到一定生产步骤,(一)联产品分离前发生的生产成本即联合成本,可按一个成本核算对象设置一个成本明细账进行归集,然后将其总额按一定分配方法如相对销售价格分配法、实物量分配法、系数分配法等,在各联产品之间进行分配;【提示】采用相对销售价格分配法,要求每种产品在分离点时的销售价格可以可靠的计量。

09:47

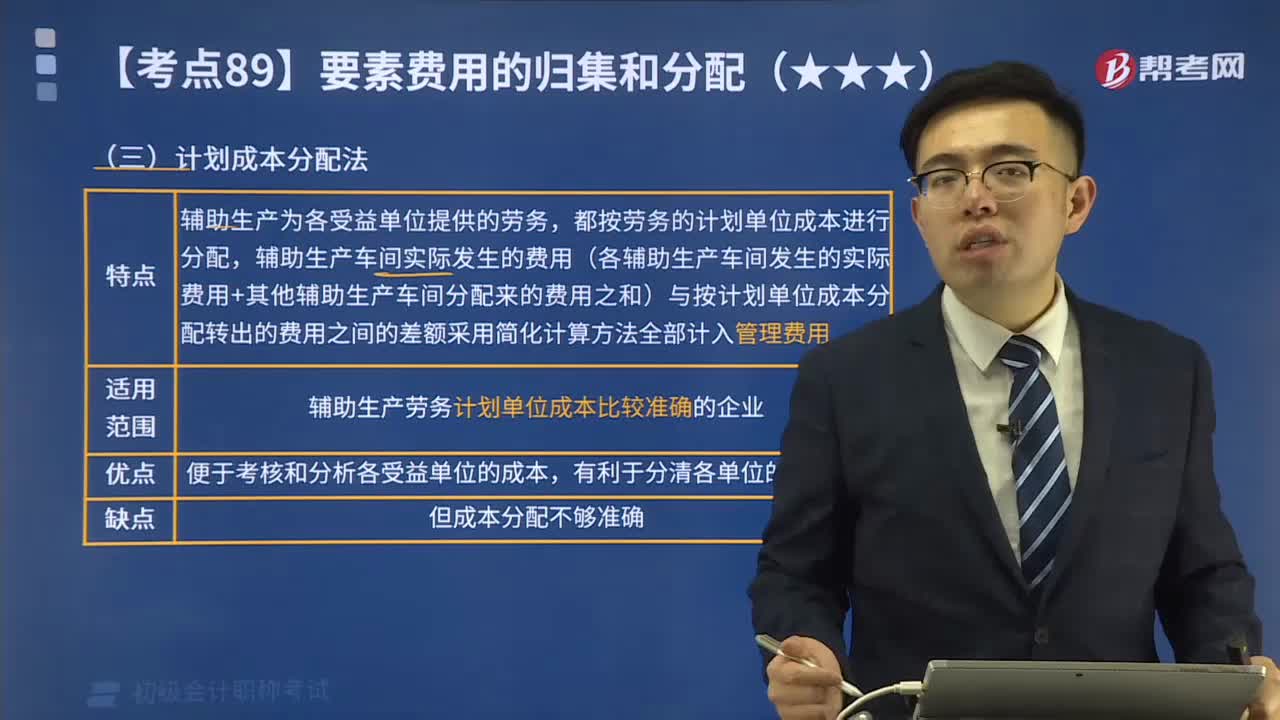

09:47快速理解什么是辅助生产费用的计划成本分配法?:什么是辅助生产费用的计划成本分配法?辅助生产费用的计划成本分配法特点是辅助生产为各受益单位提供的劳务,都按劳务的计划单位成本进行分配,辅助生产车间实际发生的费用(各辅助生产车间发生的实际费用+其他辅助生产车间分配来的费用之和)与按计划单位成本分配转出的费用之间的差额采用简化计算方法全部计入管理费用。计划成本分配法优点是便于考核和分析各受益单位的成本,假定供热车间每吨供热耗费的计划成本2500元。

03:33

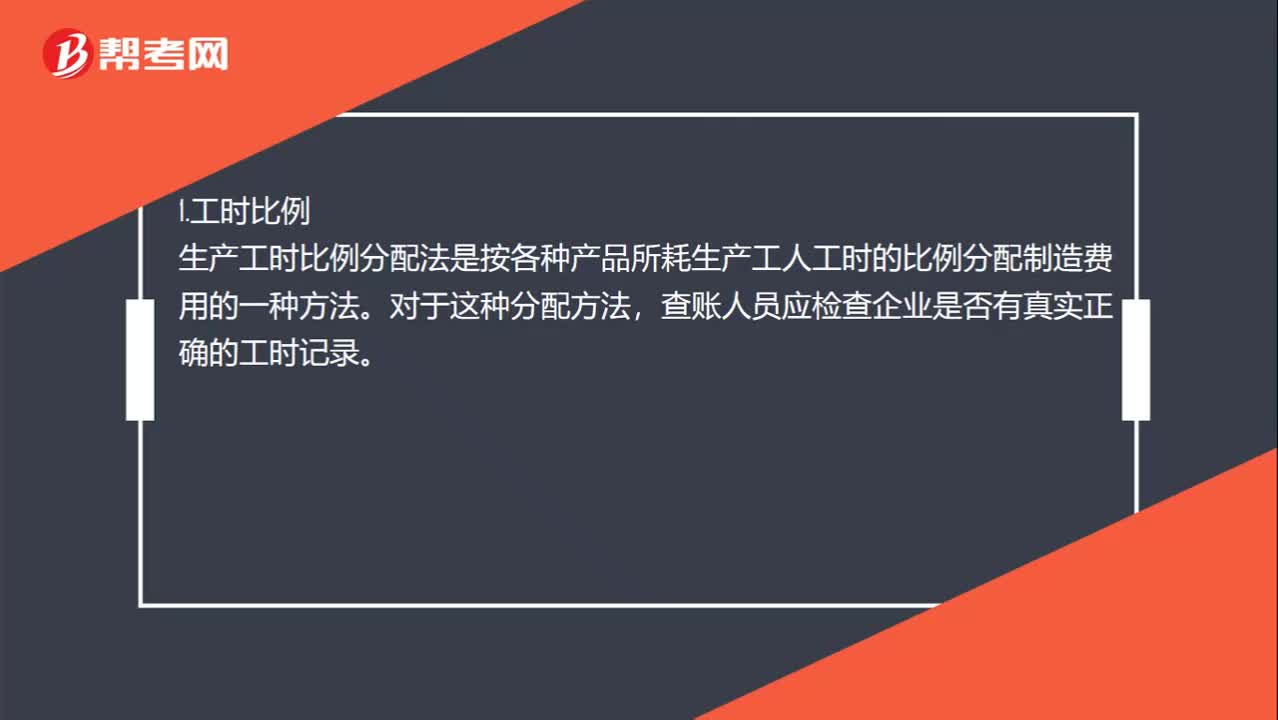

03:33制造费用怎么分配?:制造费用分配通常采用生产工人工时比例法(或生产工时比例法)、生产工人工资比例法(或生产工资比例法)、机器工时比例法和按年度计划分配率分配法等。生产工时比例分配法是按各种产品所耗生产工人工时的比例分配制造费用的一种方法,某产品应负担的制造费用=该产品的生产工人实际工时数×制造费用分配率,生产工人工资比例分配法是按照计入各种产品成本的生产工人工资比例分配制造费用的一种方法。

05:39

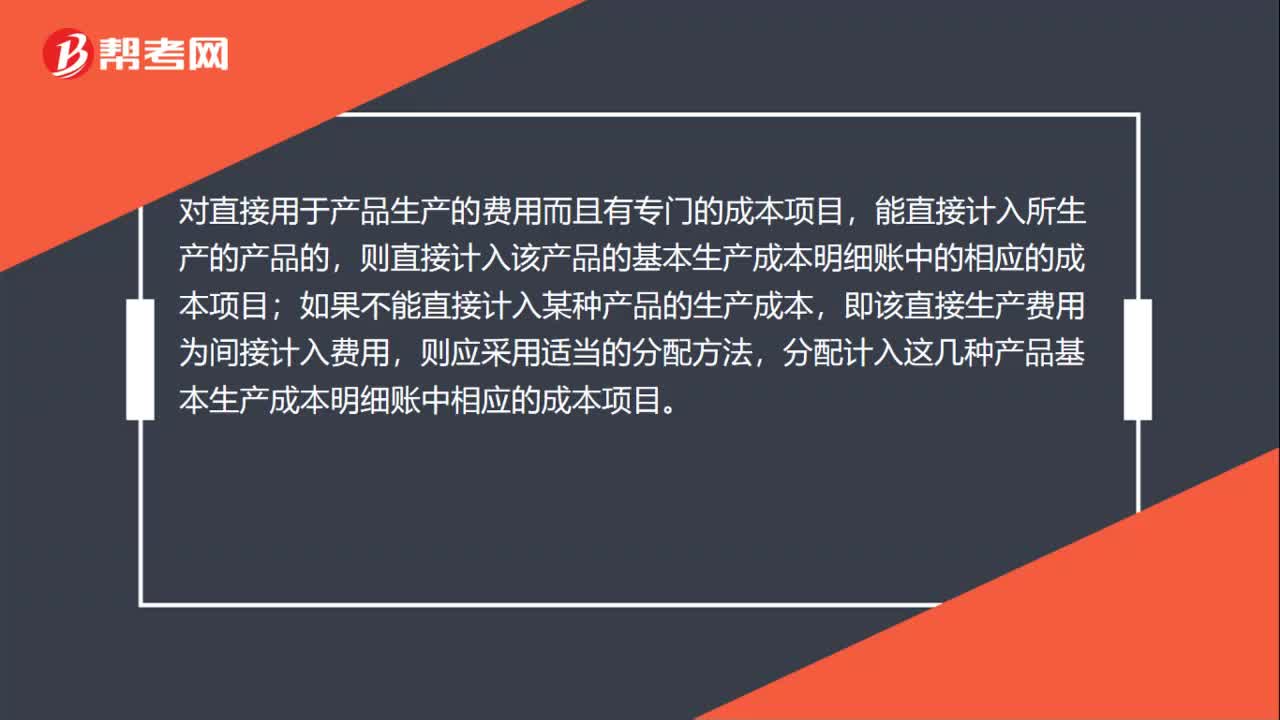

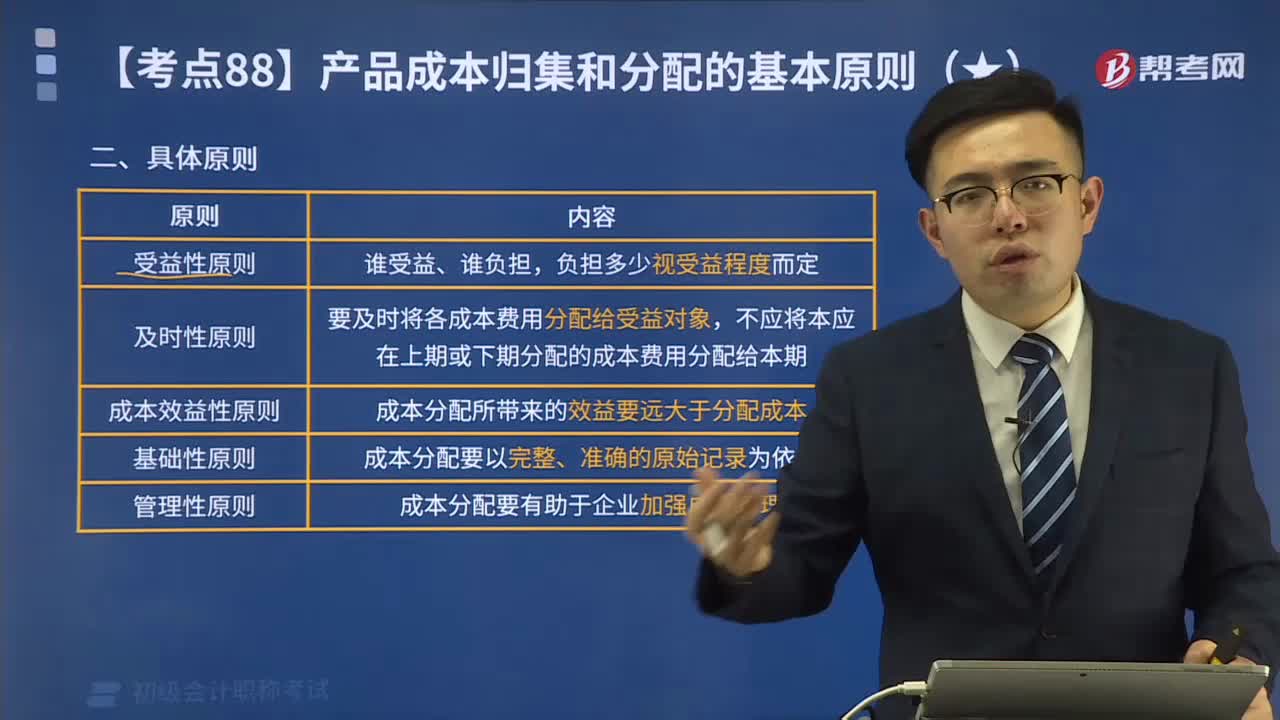

05:39产品成本归集和分配的具体基本原则有哪些?:产品成本归集和分配的具体基本原则有哪些?产品成本归集和分配的具体原则有受益性原则、及时性原则、成本效益性原则、基础性原则、管理性原则。及时性原则是要及时将各成本费用分配给受益对象,成本效益性原则是成本分配所带来的效益要远大于分配成本。基础性原则是成本分配要以完整、准确的原始记录为依据。管理性原则是成本分配要有助于企业加强成本管理。【提示】企业不得以计划成本、标准成本、定额成本等代替实际成本。

00:58

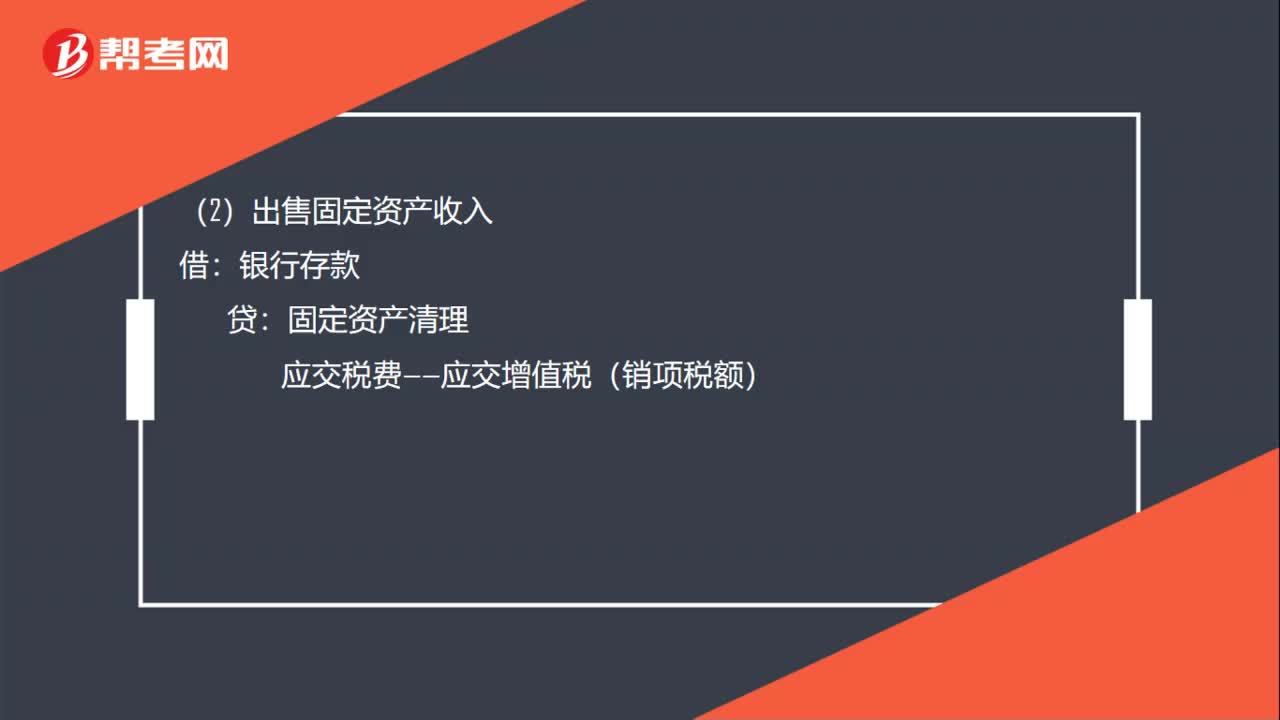

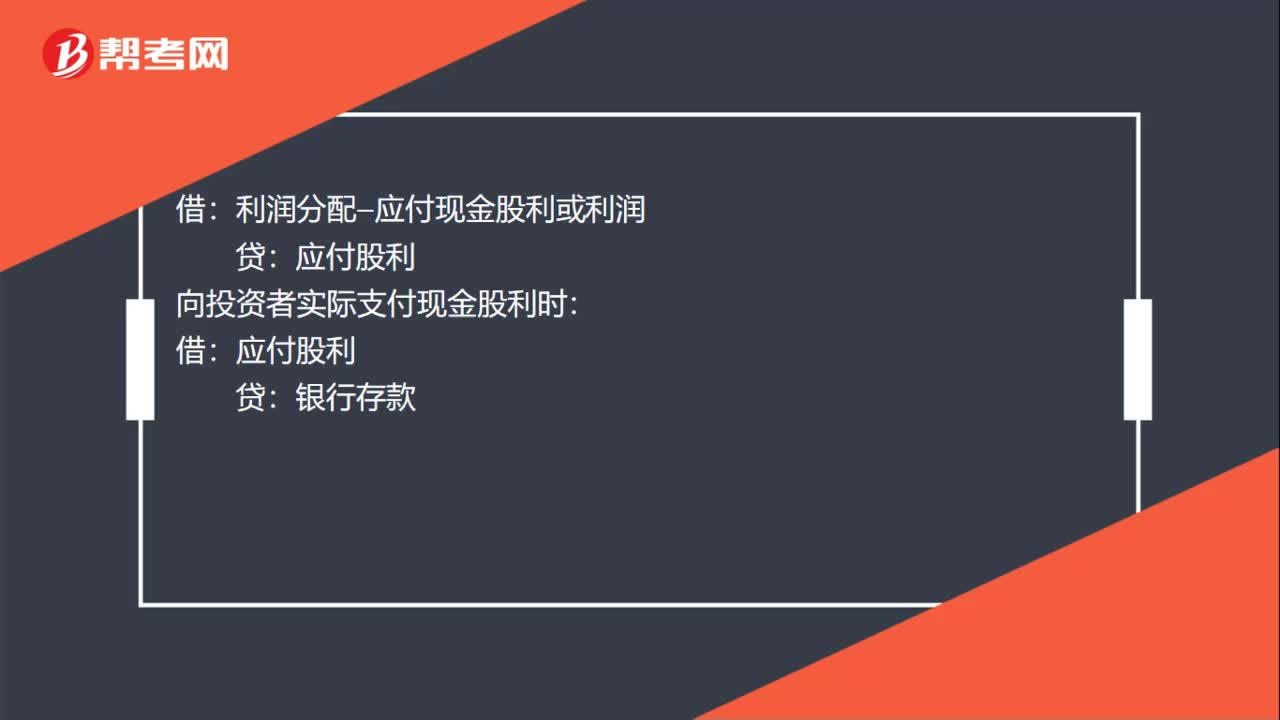

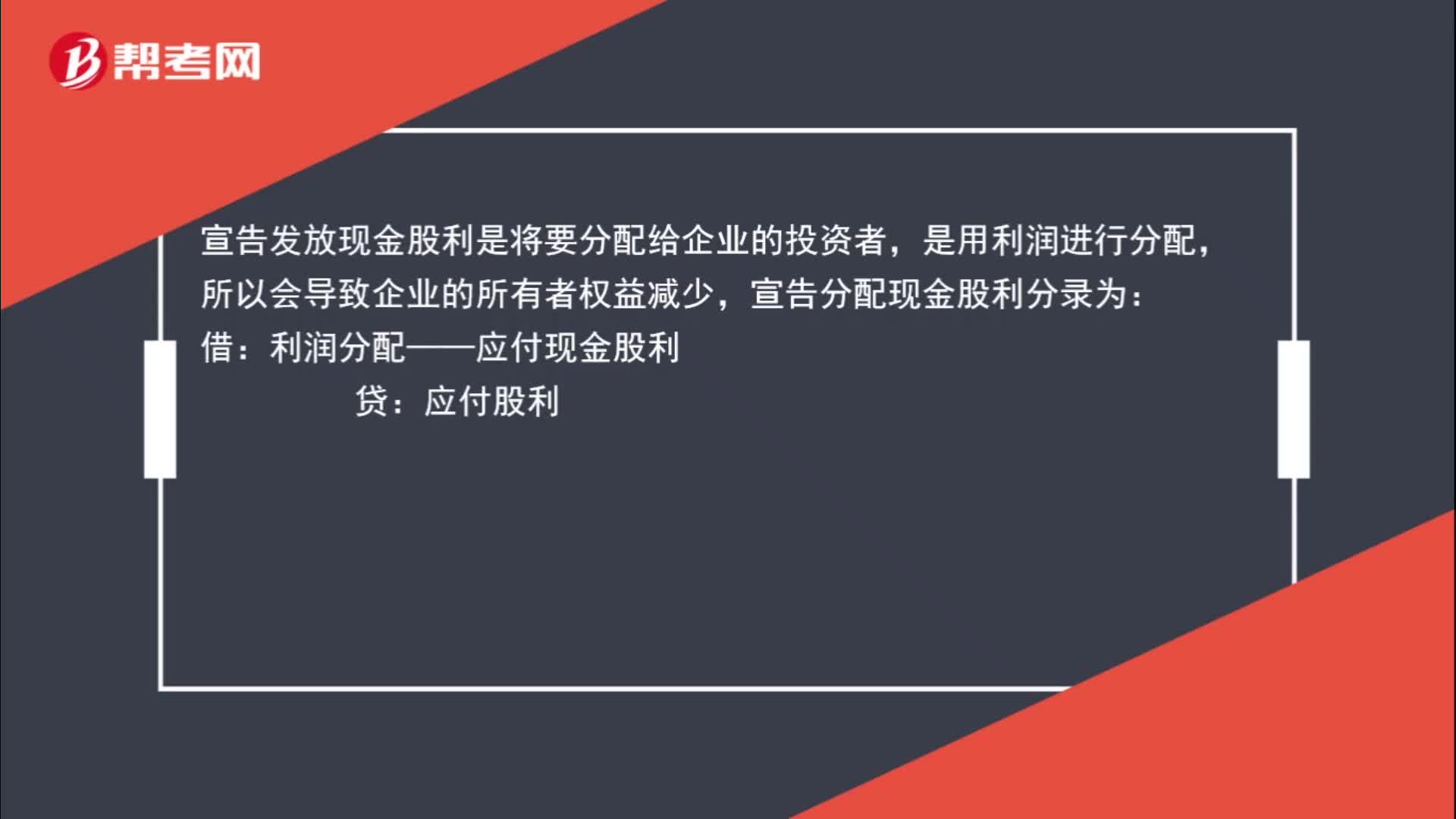

00:58宣告分配现金股利的分配对象是谁?:宣告分配现金股利的分配对象是谁?宣告发放现金股利是将要分配给企业的投资者,是用利润进行分配,所以会导致企业的所有者权益减少,宣告分配现金股利分录为:借:利润分配——应付现金股利:贷,应付股利。利润分配是属于所有者权益下的科目所以会导致所有者权益总额减少

01:20

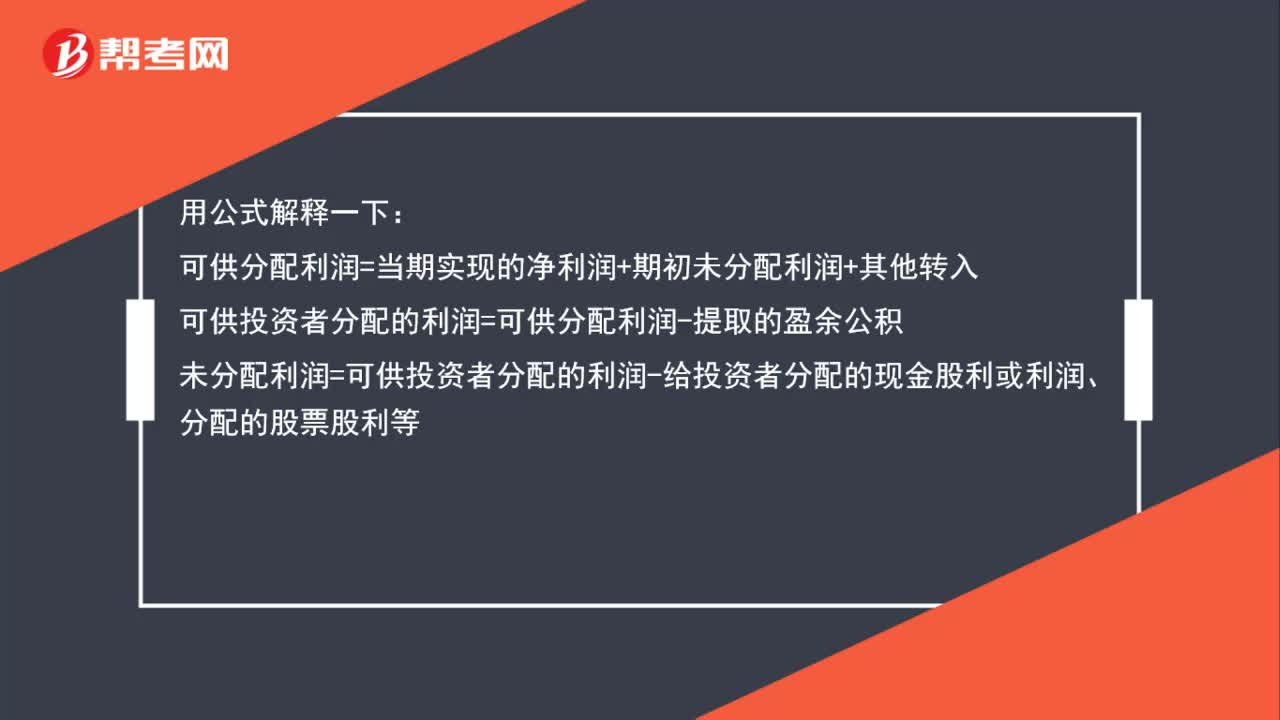

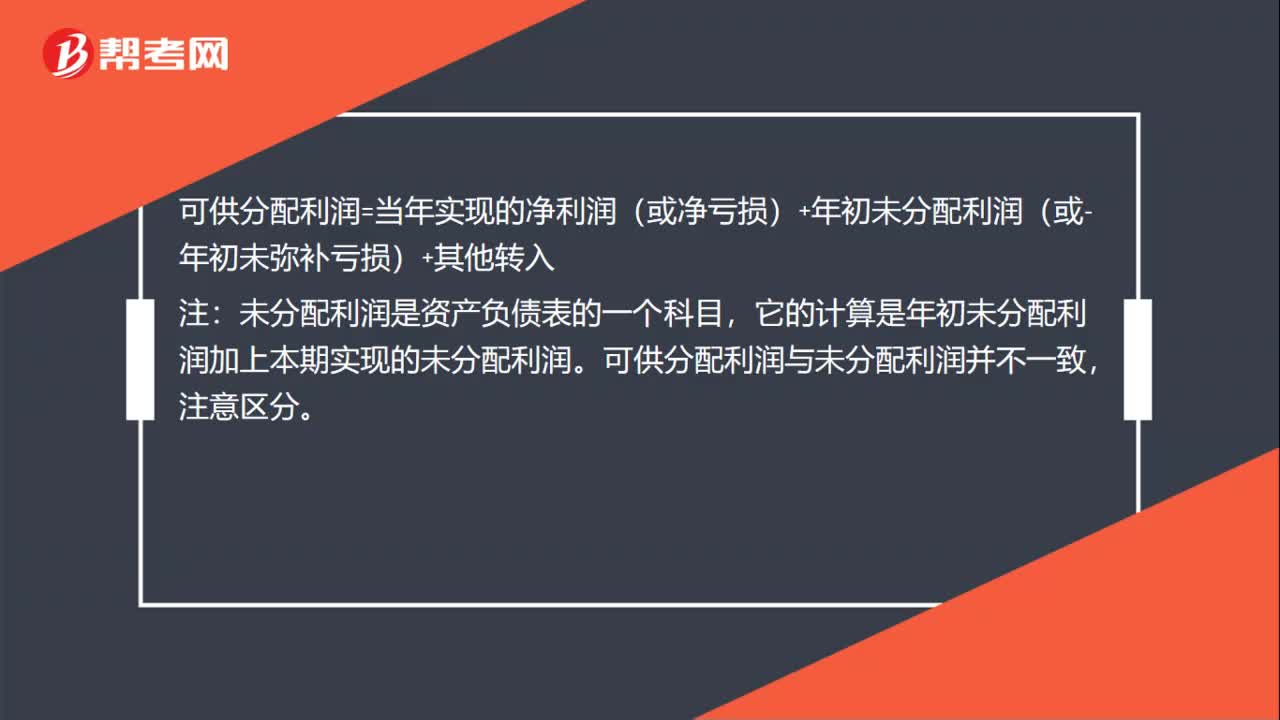

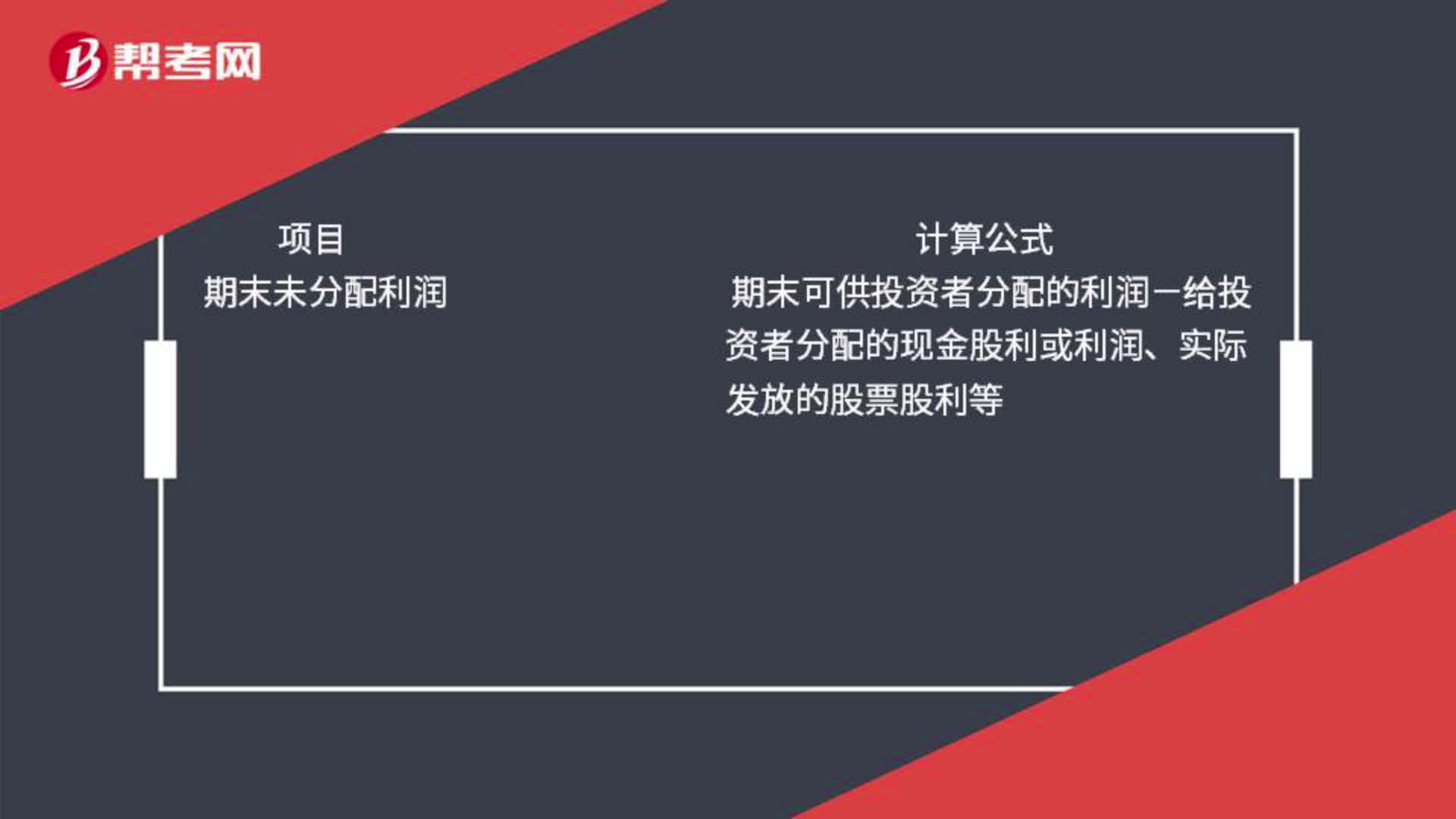

01:20可供分配利润和未分配利润的区别是什么?:可供分配利润和未分配利润的区别是什么?期末可供分配的利润=当期实现的净利润或净亏损+期初未分配利润或-期初未弥补亏损+其他转入如盈余公积补亏期末可供投资者分配的利润=期末可供分配利润-提取的盈余公积期末未分配利润=期末可供投资者分配的利润-给投资者分配的现金股利或利润、实际发放的股票股利等

09:53

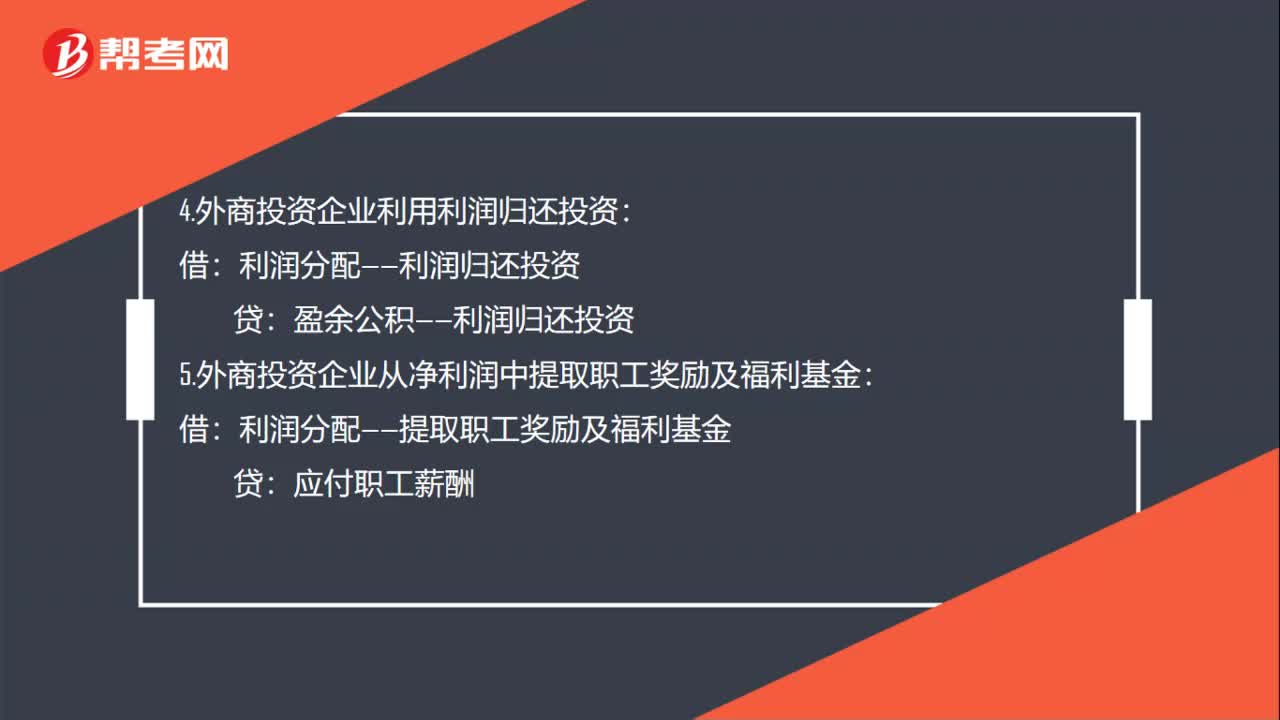

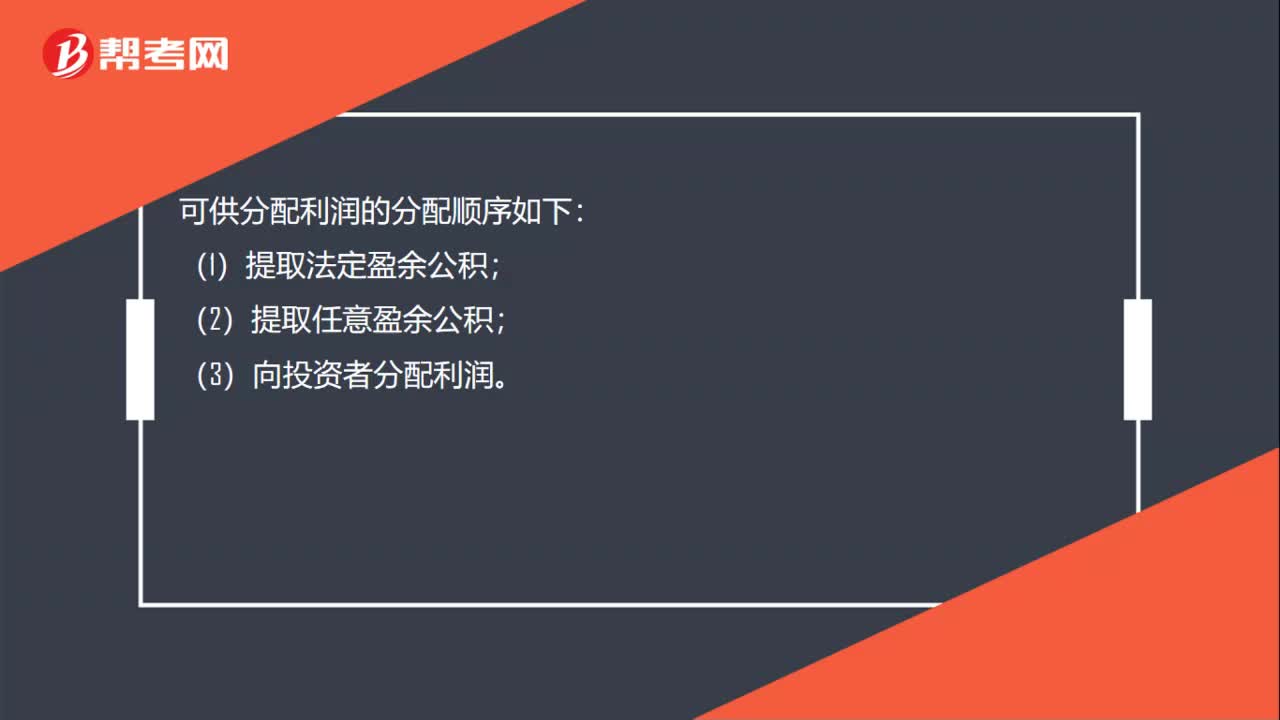

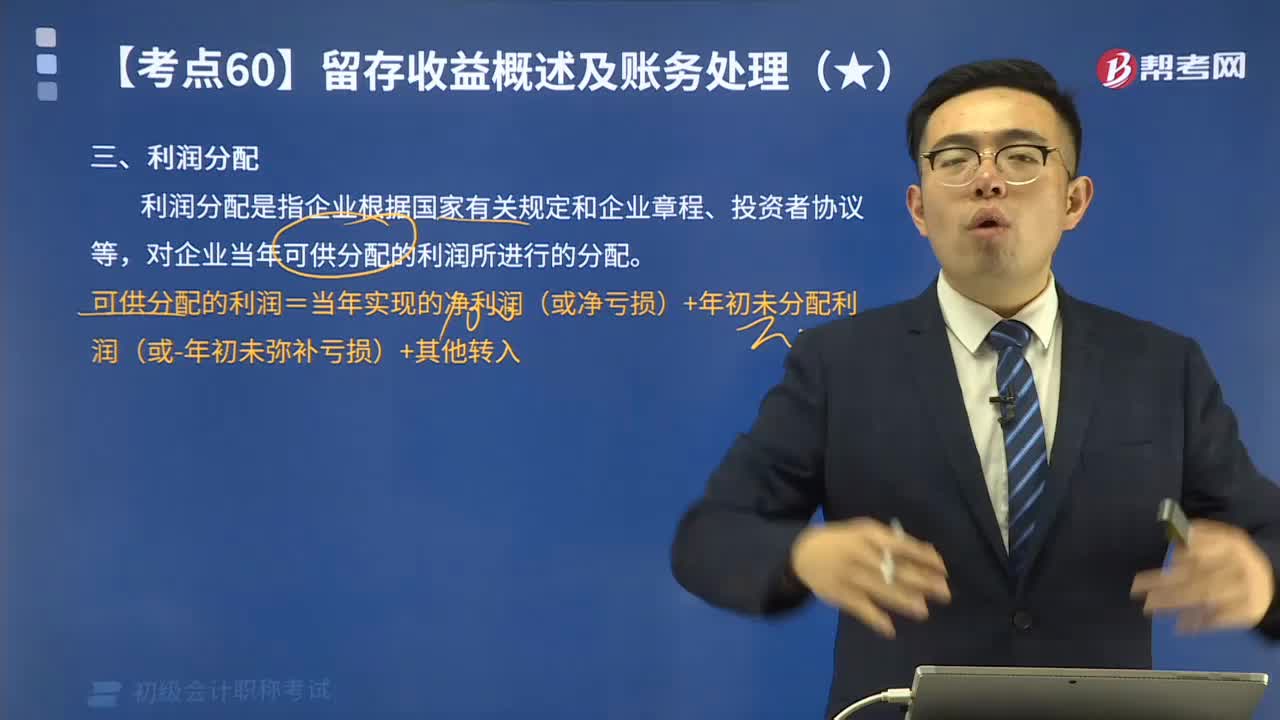

09:53什么是利润分配?其会计分录应怎样计算?:可供分配的利润=当年实现的净利润(或净亏损)+年初未分配利润(或-年初未弥补亏损)+其他转入,若可供分配利润为负数(即累计亏损);如果可供分配利润为正数(即累计盈利)。核算企业利润的分配(或亏损的弥补)和历年分配(或弥补)后的未分配利润(或未弥补亏损)“利润分配——提取法定盈余公积,——盈余公积补亏“本年提取法定盈余公积200 000元:(2)提取法定盈余公积、宣告发放现金股利时:

00:50

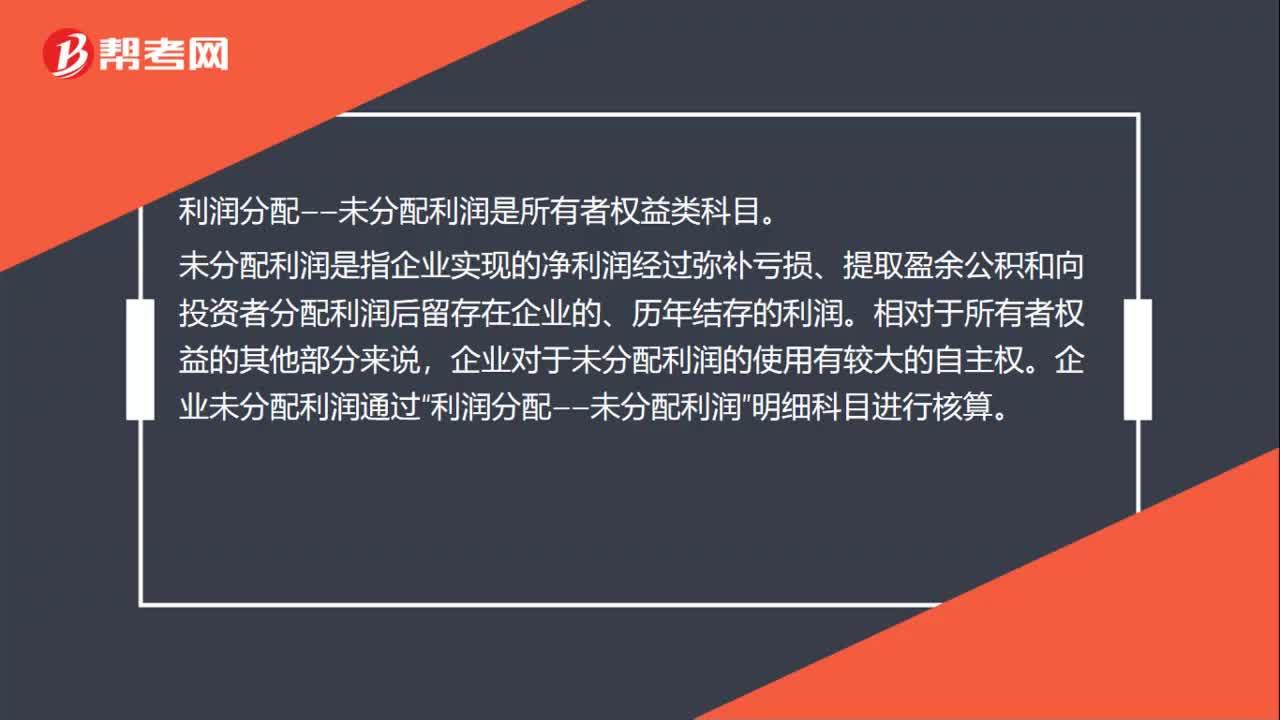

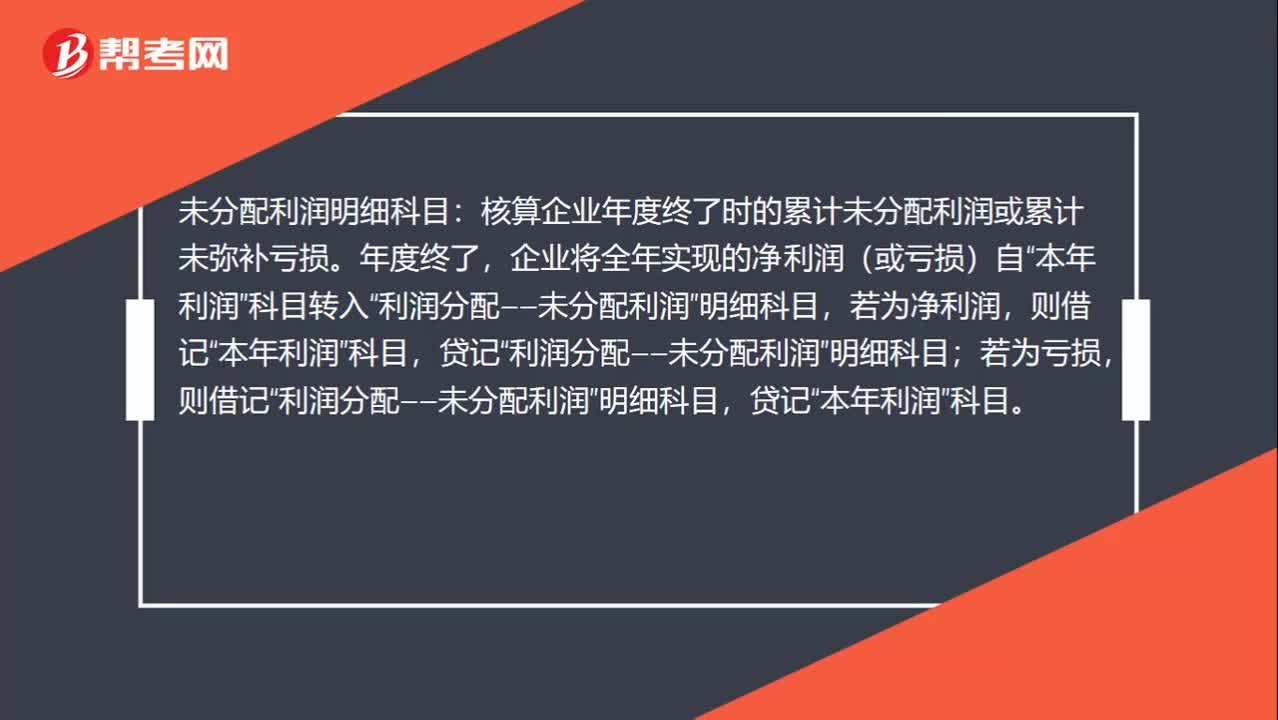

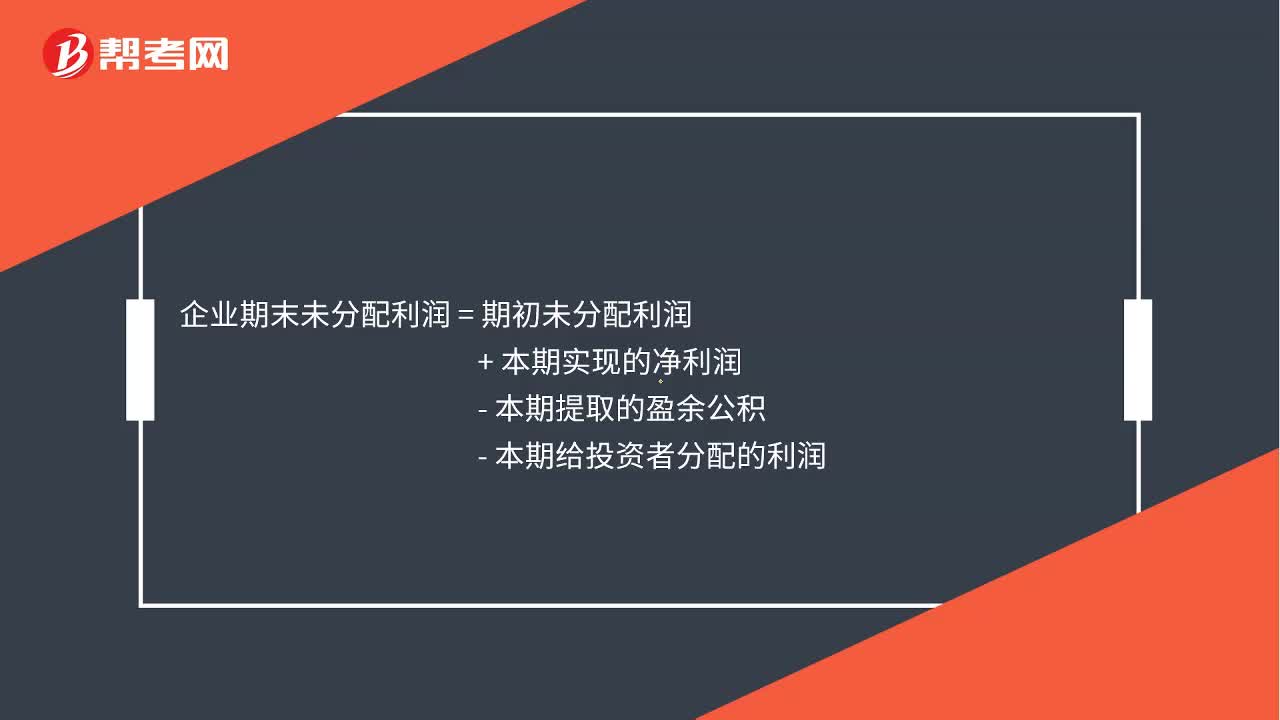

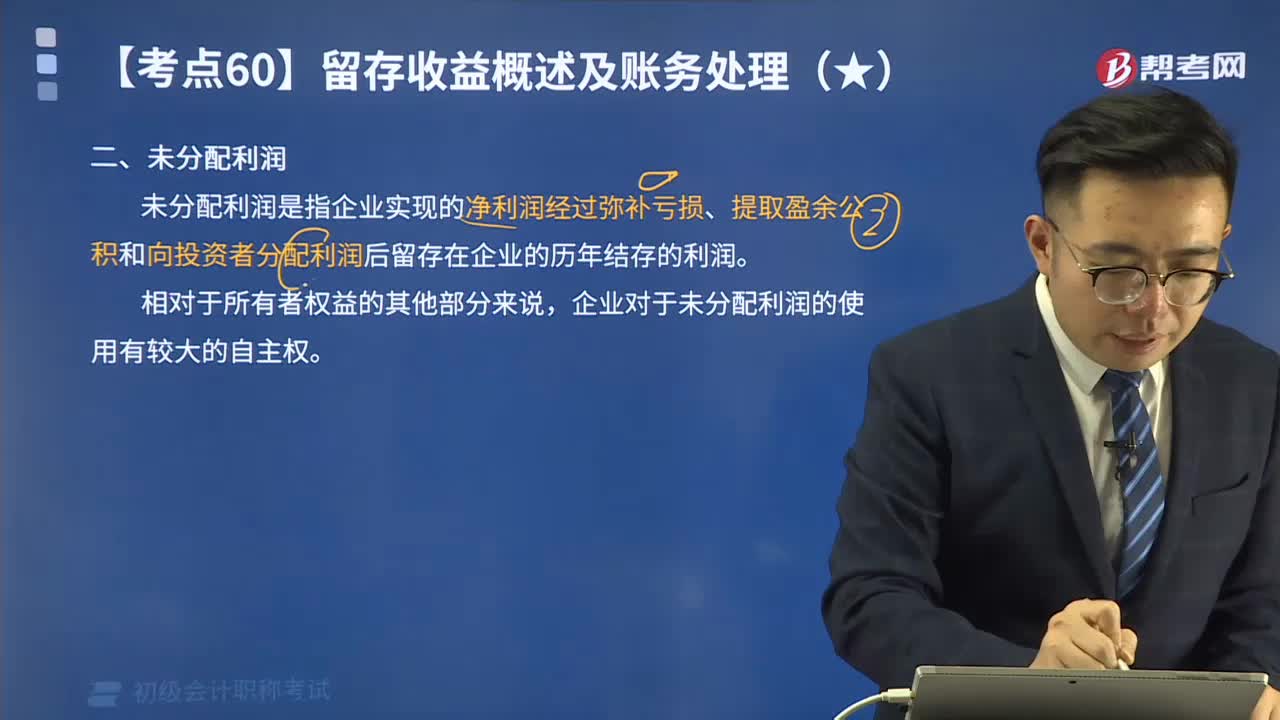

00:50来看看什么是未分配利润?:未分配利润是企业留待以后年度分配或待分配的利润。未分配利润是期初未分配利润加上本期实现的净利润,减去提取的各种盈余公积和分出的利润后的余额。未分配利润是指企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在企业的、历年结存的利润。企业对于未分配利润的使用有较大的自主权。(盈余公积用于弥补亏损或转增资本;进行未分配利润核算时“(1)未分配利润核算是通过。

09:04

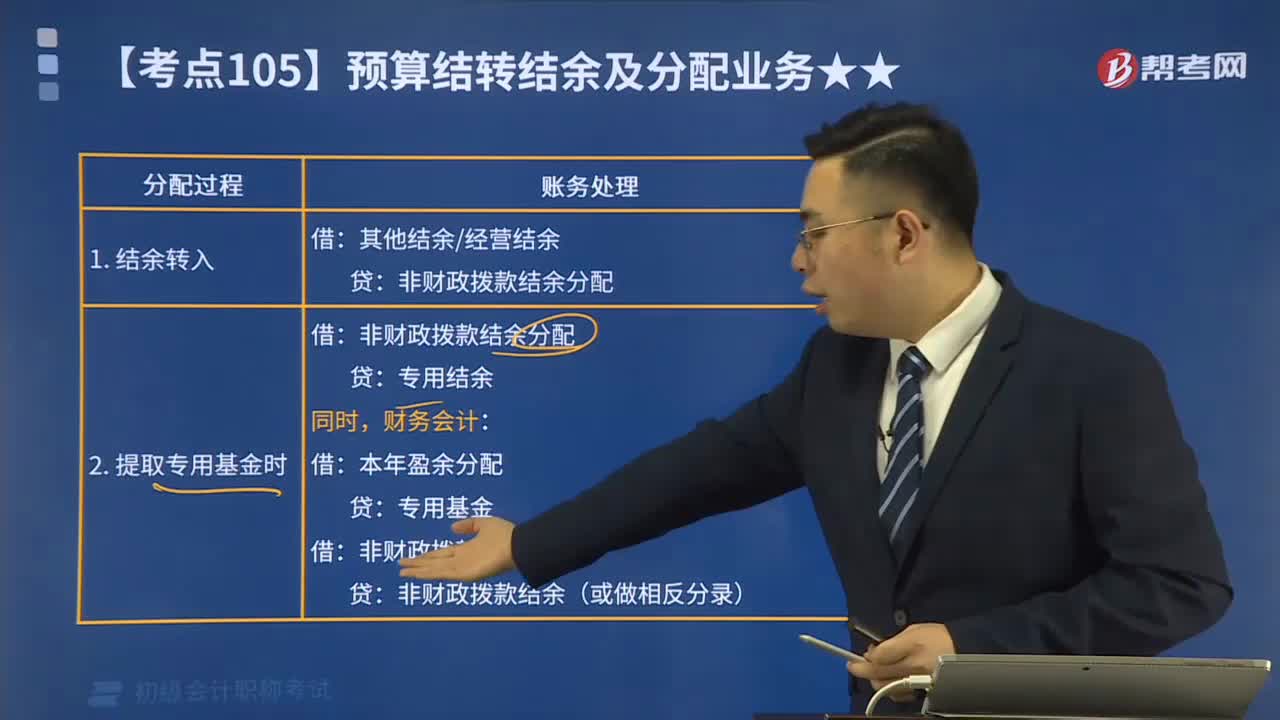

09:04非财政拨款结余分配的核算是指什么?:非财政拨款结余分配的核算是指什么?核算事业单位本年度非财政拨款结余分配的情况和结果,财政部门拨付某事业单位基本支出补助4000000元、项目补助1000000元,该事业单位将本月财政拨款收入和支出结转”2.结转财政拨款支出:财政拨款结转——本年收支结转——基本支出结转 4 000 000,该单位完成财政拨款收支结转后:按照有关规定将某项目结余资金45 000元转入财政拨款结余。

01:47

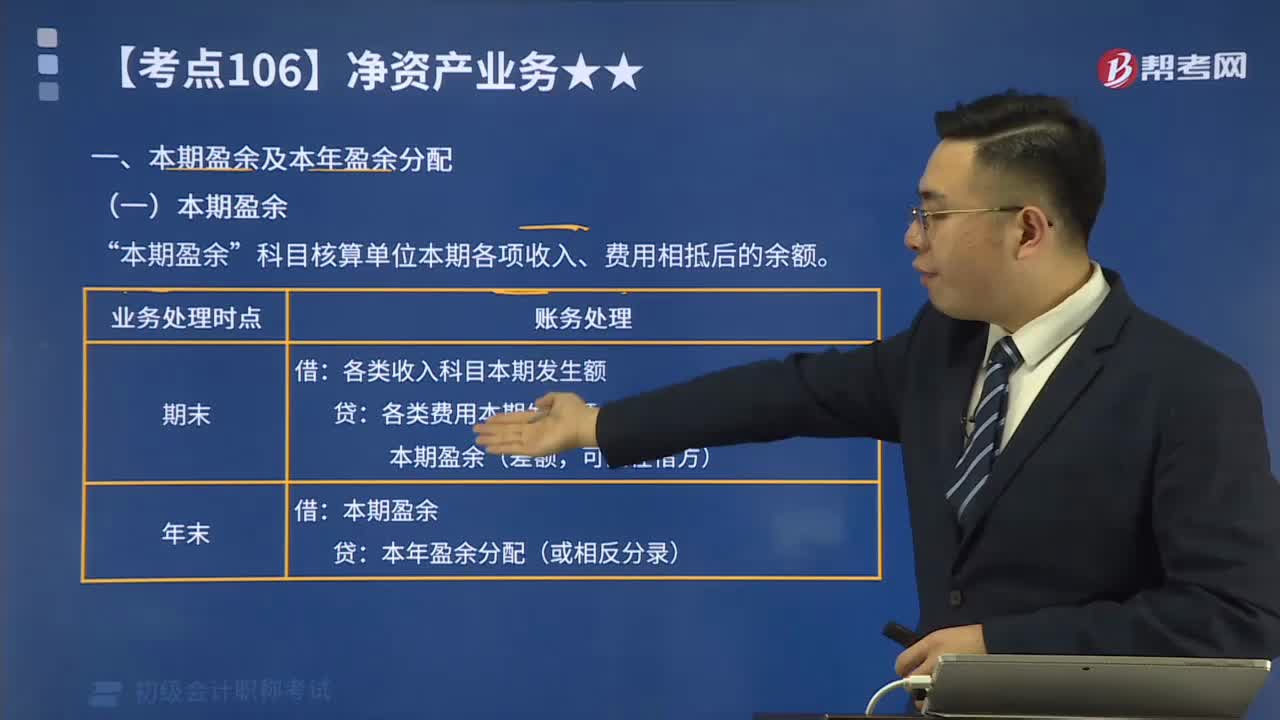

01:47本期盈余及本年盈余分配分别是指什么?:本期盈余及本年盈余分配分别是指什么?本期盈余科目核算单位本期各项收入、费用相抵后的余额。本年盈余分配科目核算单位本年度盈余分配的情况和结果。本期盈余”科目核算单位本期各项收入、费用相抵后的余额。本年盈余分配”科目核算单位本年度盈余分配的情况和结果。

00:23

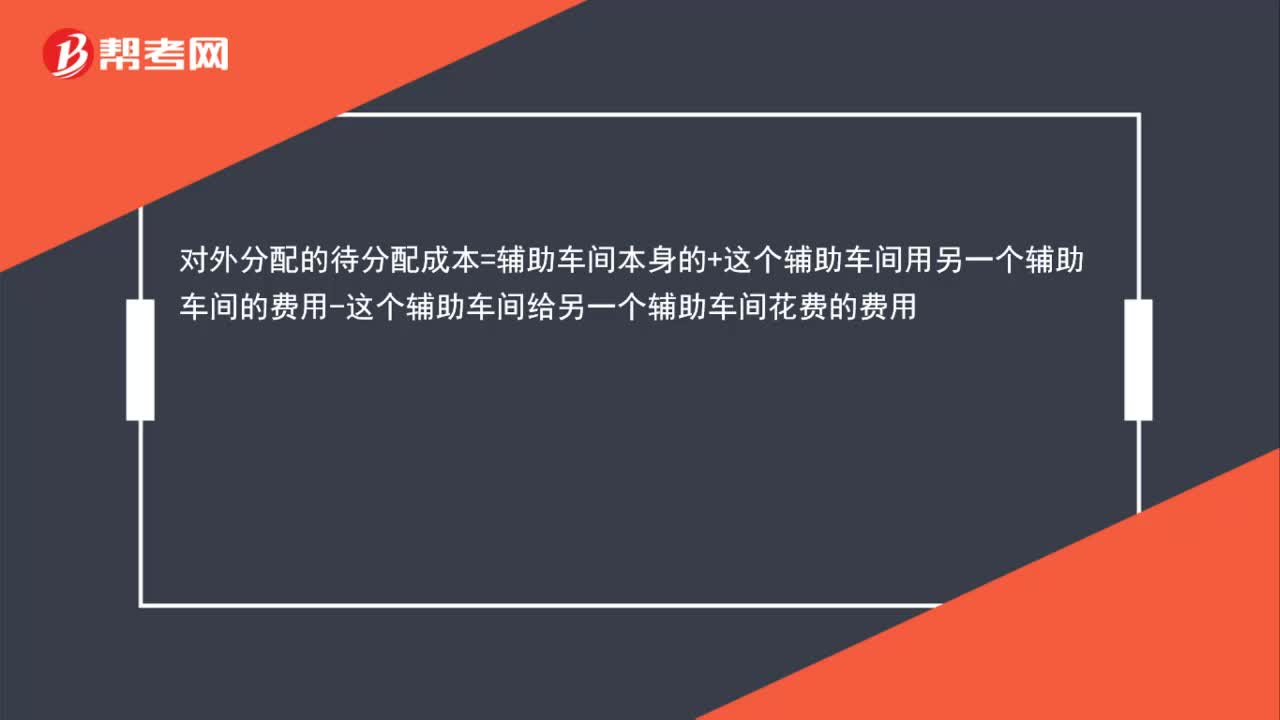

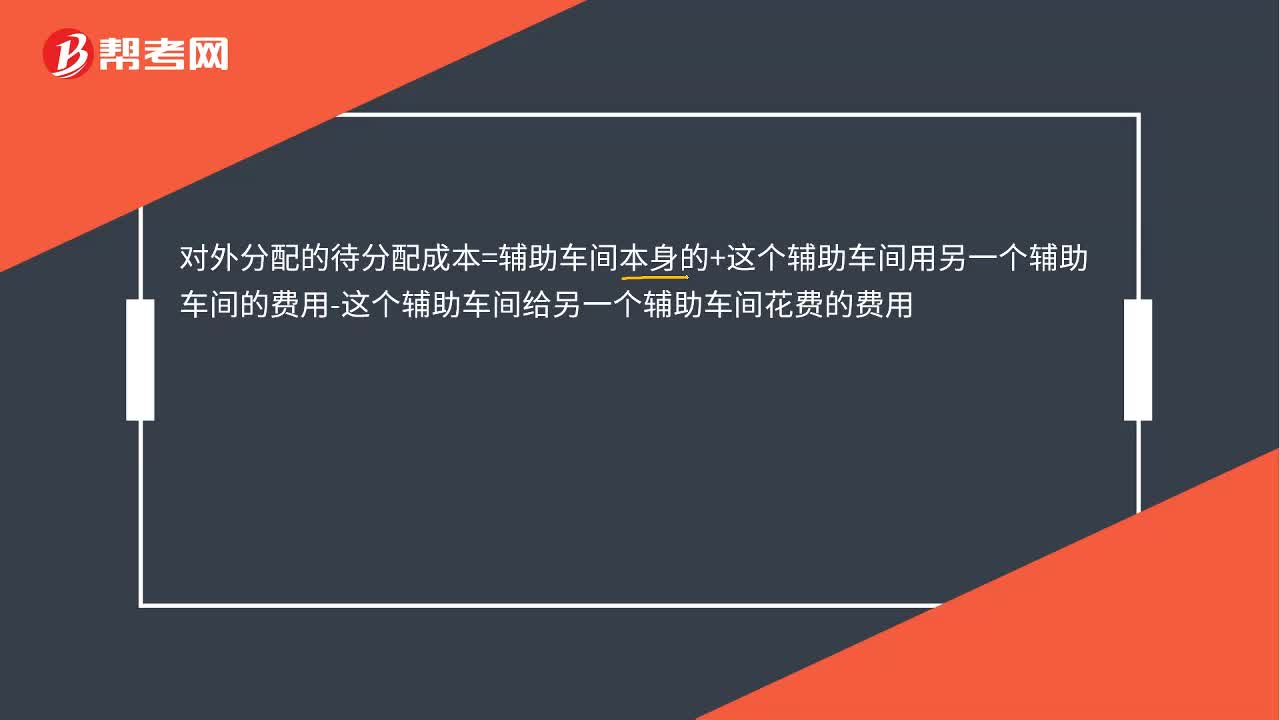

00:23对外分配的待分配成本是怎么算出来的?:对外分配的待分配成本=辅助车间本身的+这个辅助车间用另一个辅助车间的费用-这个辅助车间给另一个辅助车间花费的费用

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日