下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:51

00:51司法考试和注册会计师哪个难考?:这两个考试都是很有含金量考试,都是比较难的。难就难在他们考试科目都很多。相对来讲,注册会计师比司法考试难考一些,因为注册会计师还有综合阶段,综合阶段里还包含财经专业英语。注会考试是从事审计行业必备证书,司法考试是从事法律职业的必备证书,两大证书含金量都很高。

07:19

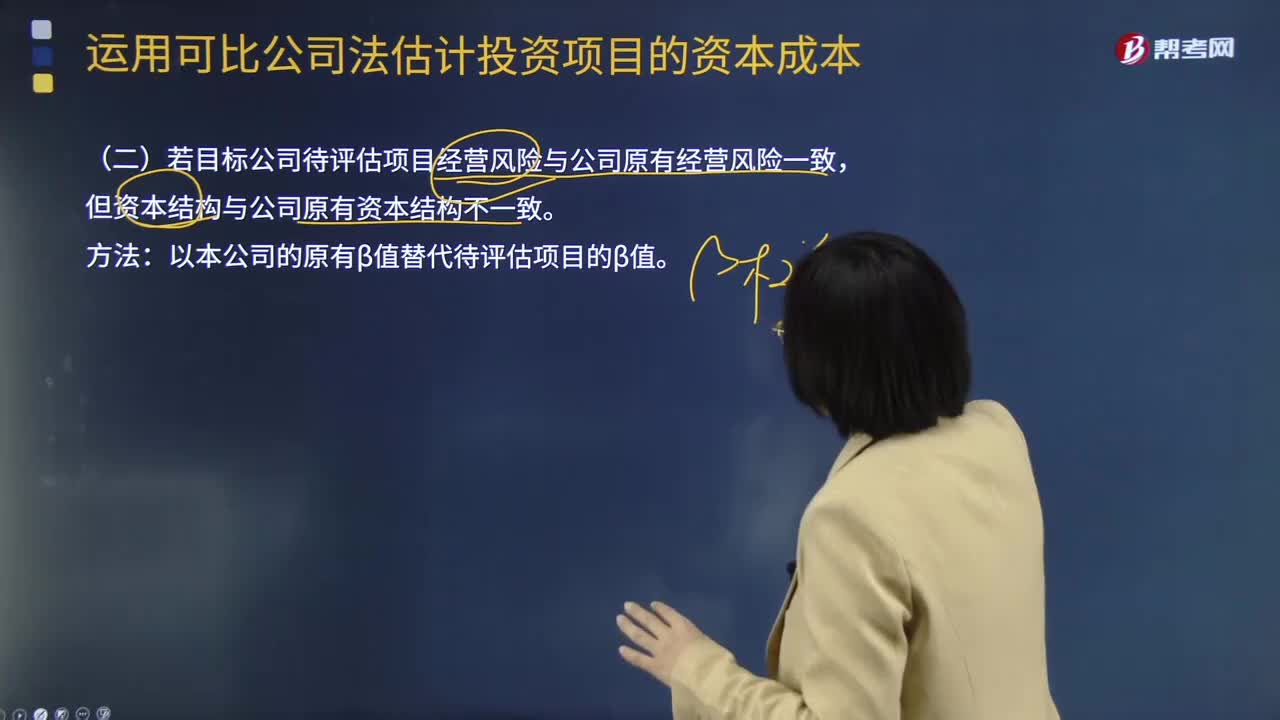

07:19若目标公司待评估项目经营风险与公司原有经营风险一致,但资本结构与公司原有资本结构不一致用什么办法?:β资产=原有公司的β权益[1+(1-公司原适用所得税税率)×公司原有的产权比率],公司新的β权益=β资产×[1+(1-公司新适用所得税税率)×公司新的产权比率]。③根据新的β权益计算股东要求的报酬率,股东要求的报酬率=无风险利率+β权益×市场风险溢价。④计算新的加权平均资本成本,加权平均资本成本=负债税前成本×(1-所得税税率)×新负债比重+权益成本×新权益比重。

05:20

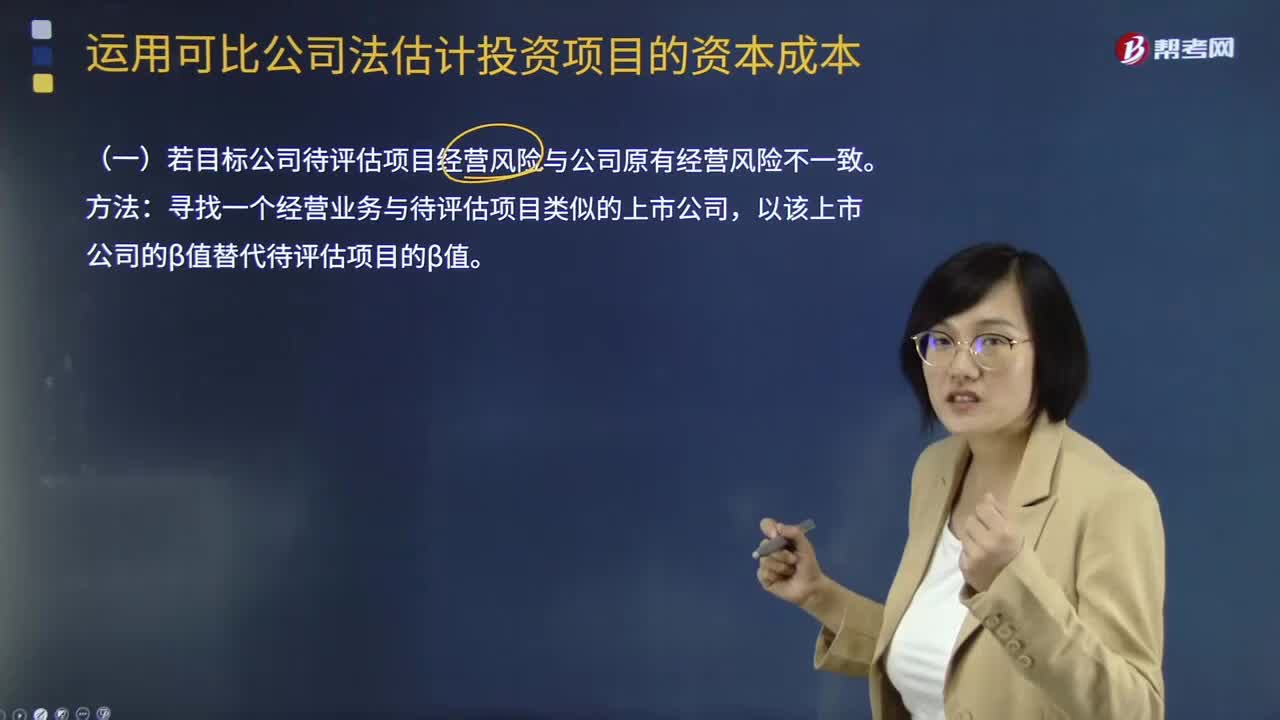

05:20若目标公司待评估项目经营风险与公司原有经营风险不一致该怎么处理?:若目标公司待评估项目经营风险与公司原有经营风险不一致处理方法:目标公司的β权益=β资产×[1+(1-目标公司适用所得税税率)×目标公司的产权比率]:③根据目标企业的β权益计算股东要求的报酬率。④计算目标企业的加权平均资本成本:β资产=原有公司的β权益[1+(1-公司原适用所得税税率)×公司原有的产权比率]公司新的β权益=β资产×[1+(1-公司新适用所得税税率)×公司新的产权比率]

02:34

02:34评价样本结果阶段,注册会计师怎样考虑抽样风险?:注册会计师怎样考虑抽样风险?推断的错报是注册会计师对总体错报作出的最佳估计。总体中的实际错报金额很可能超过了可容忍错报。注册会计师要考虑即使总体的实际错报金额超过可容忍错报,【提示2】非统计抽样中注册会计师运用职业判断和经验考虑抽样风险。(1)如果推断的总体错报远远低于可容忍错报。总体实际错报金额超过可容忍错报的抽样风险很低,注册会计师通常得出总体实际错报超过可容忍错报的结论。

01:26

01:26管理会计师和注册会计师的区别是什么?:管理会计师和注册会计师的区别是什么?注册管理会计师与注册会计师是两种不同的概念,它们都是一种执业资格认证。注册管理会计师即美国注册管理会计师(CMA),注册会计师即中国注册会计师(CPA)。注册管理会计师是侧重于在企业内管理、决策方面,如果你的职业发展路线是企业财务主管,财务总监、总会计师、CFO、CEO、副总经理等,学习CMA对你财务思维,管理,注册会计师则是侧重于财务会计方面。

00:46

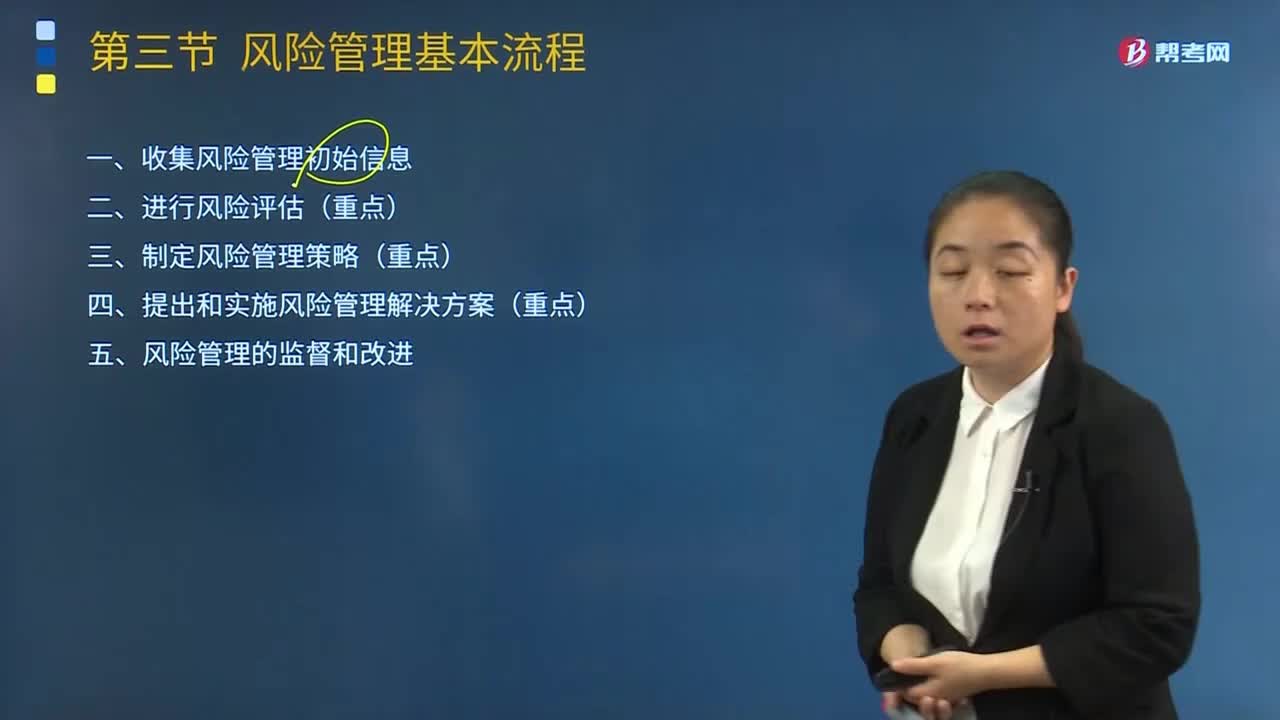

00:46公司战略与风险管理的考试题型是什么?:公司战略与风险管理的考试题型是什么?客观题(单选24道、每题一分,建议半分钟一道。多选14题、一点五分、建议一分钟一道)、客观题要半小时之内结束。主观题用时会很大,简答题共四个,每题建议12分钟。综合题有1到,建议三十五分钟答完。

00:45

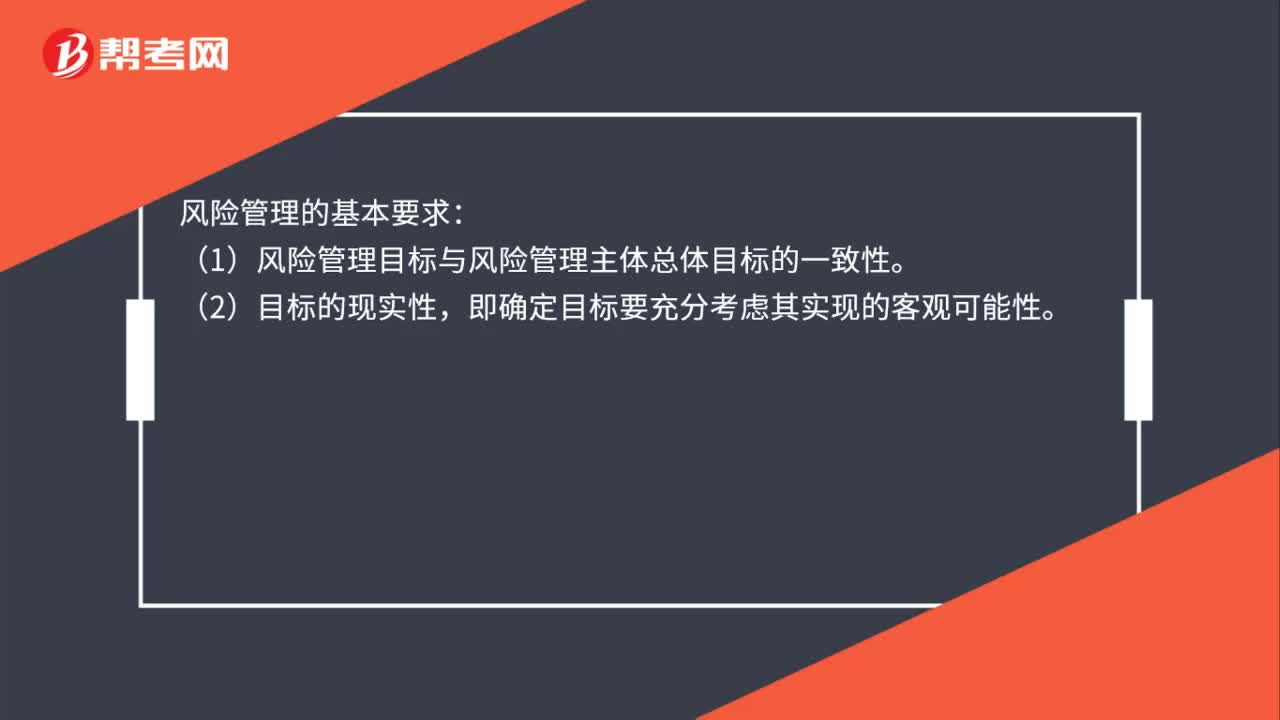

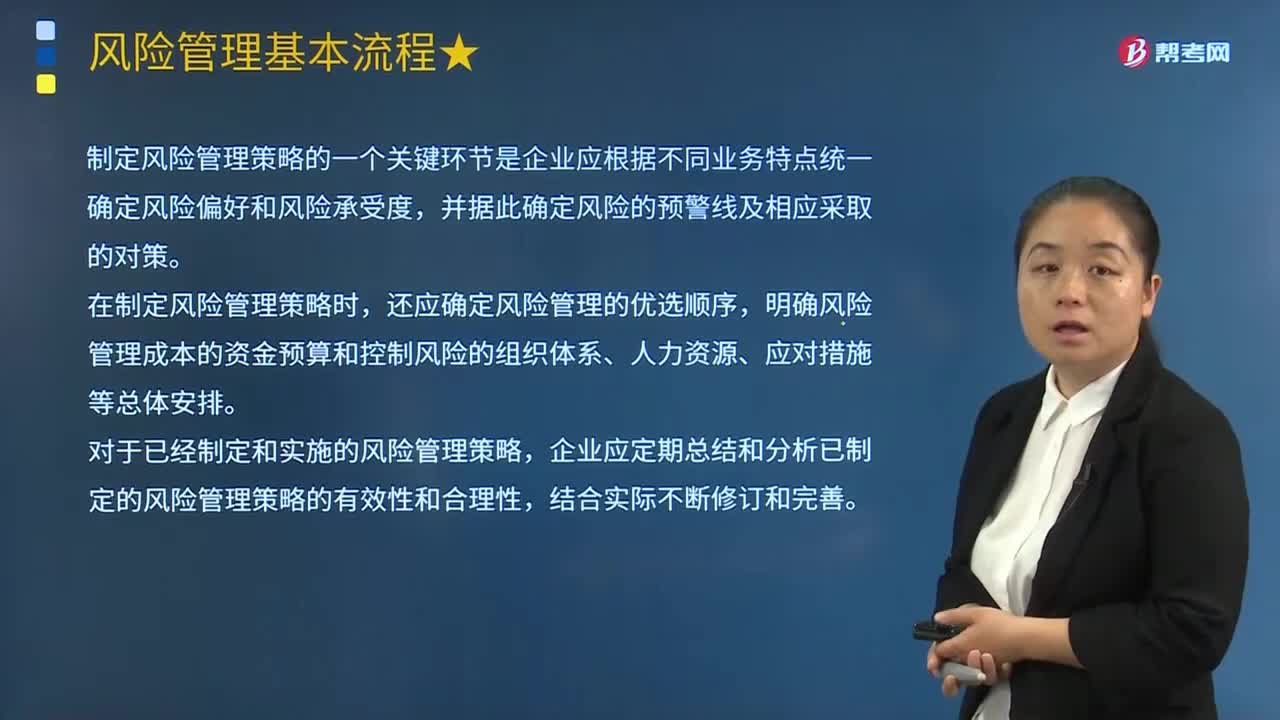

00:45如何理解把风险管理视作价值中心?:如何理解把风险管理视作价值中心?可以这样理解:风险总是与机遇并存,有风险才会有机会,风险是机会存在的基础,俗话说得好“风险越大,机会越大”所以说如果我们主动积极地对风险进行管理,那么我们也会享受到由风险带来的机会(可以理解为价值或收益),合理地进行风险管理也就能够获得价值和收益,所以说。全面风险管理主动积极地将风险管理作为价值中心。

00:47

00:47什么是注册会计师财务管理?:什么是注册会计师财务管理?注册会计师财务管理是注册会计师考试科目之一,一共有二十一个章节,该门学科大部分内容涉及计算,所以对于重点部分需要扎实掌握计算原理和计算公式的推导过程。财务管理与经济价值或财富的保值增值有关,是关于财富创造的决策。简言之,财务管理就是组织作出的以创造财富为目标的各种投资和筹资决策。

00:22

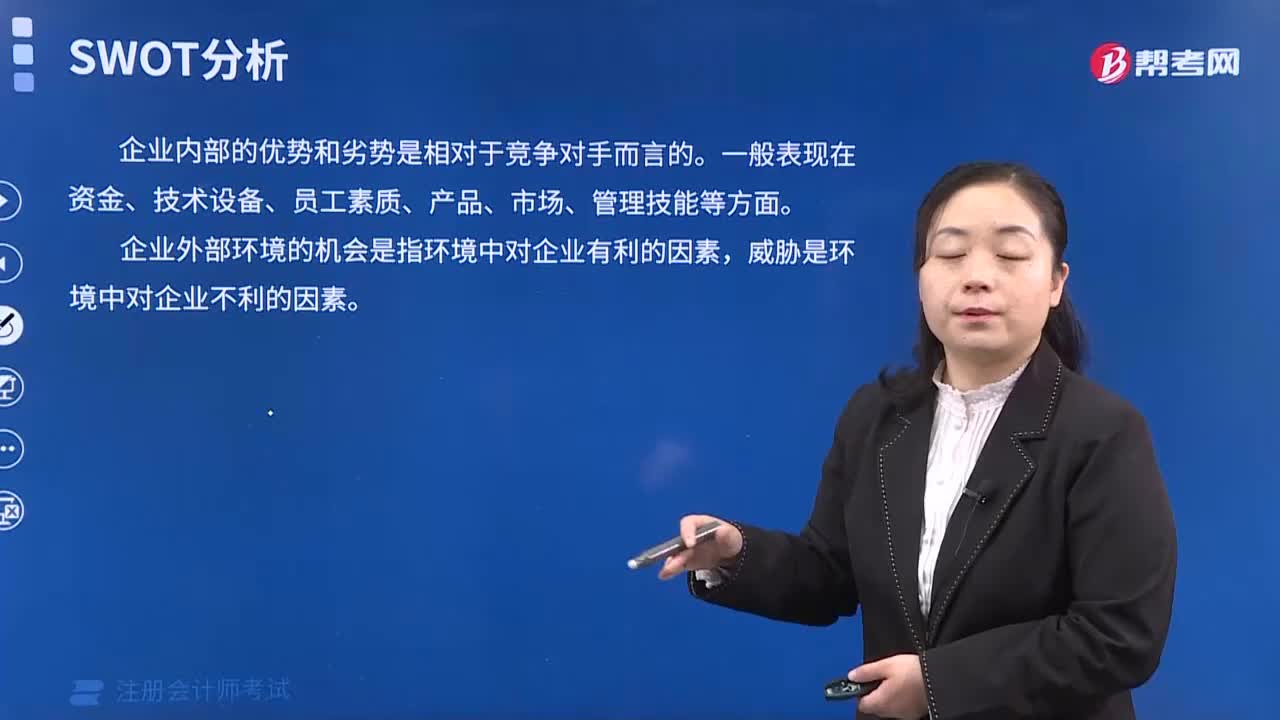

00:22什么是公司战略与风险管理?:什么是公司战略与风险管理?公司战略与风险管理是注册会计师六科之一,一共有7个章节,涵盖管理学、企业战略管理、市场营销等内容。

03:02

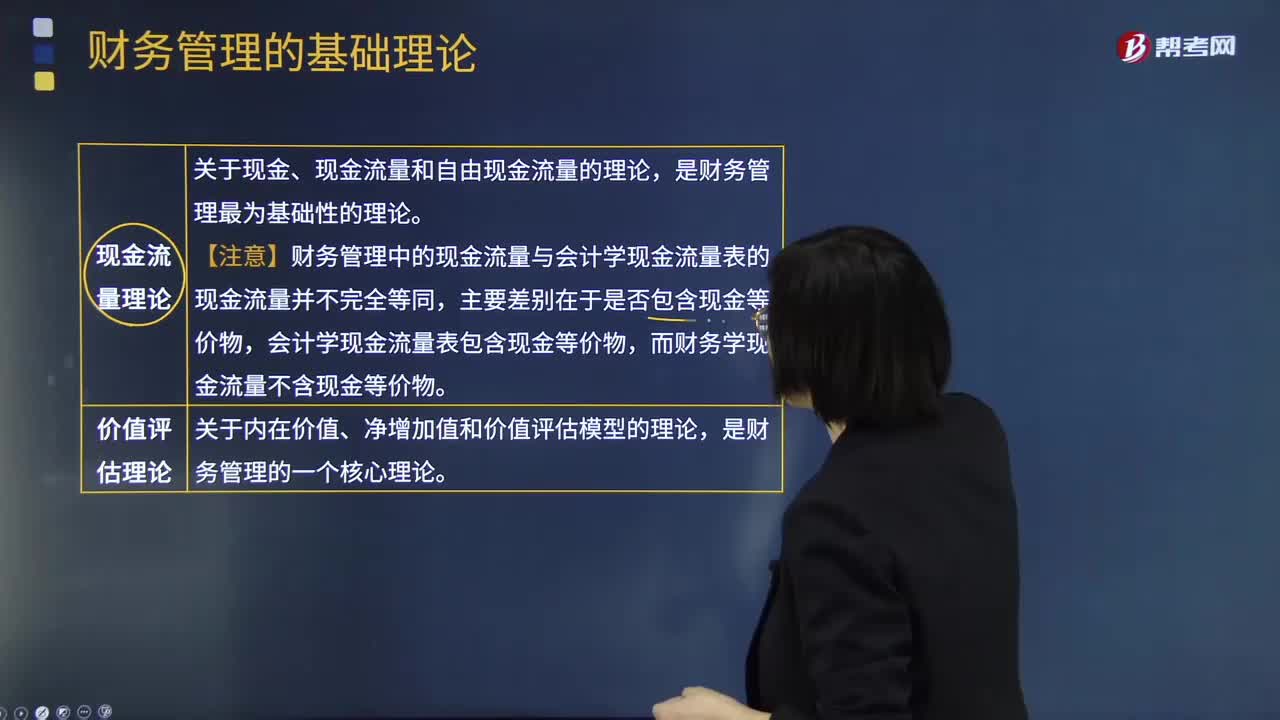

03:02财务管理的基本理论视频解说:在财务管理学科的发展中,对财务管理的理解不断深化,论述不断完善,形成一系列基本理论。这些理论对财务管理实务起着指导作用,是理解财务管理的逻辑基础。下面是五种财务管理的基本理论内容归纳图:

01:28

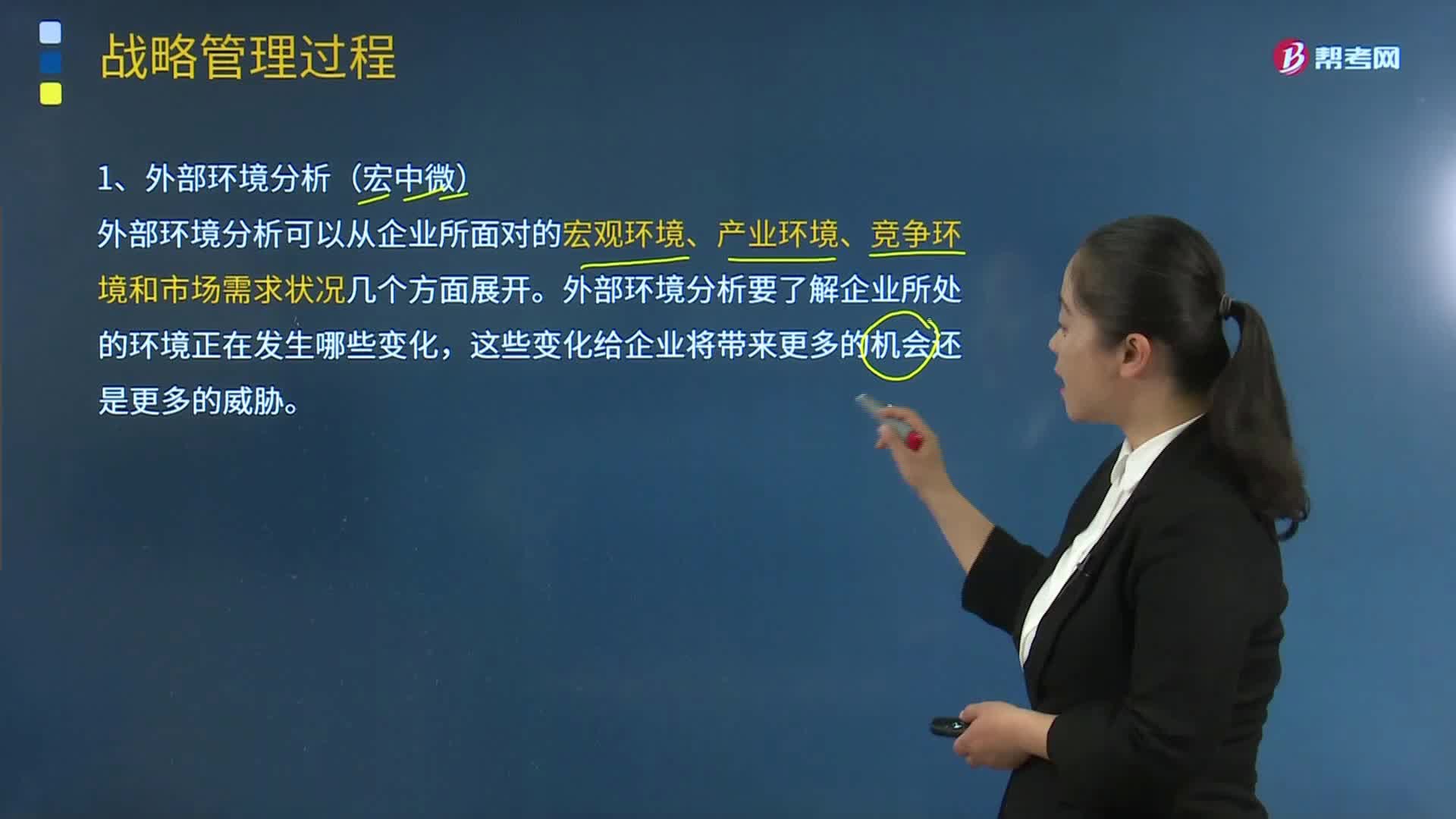

01:28战略管理过程的三个要素之战略分析视频解说:战略分析的主要目的是评价影响企业目前和今后发展的关键因素,并确定在战略选择步骤中的具体影响因素

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日