-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:15

00:15

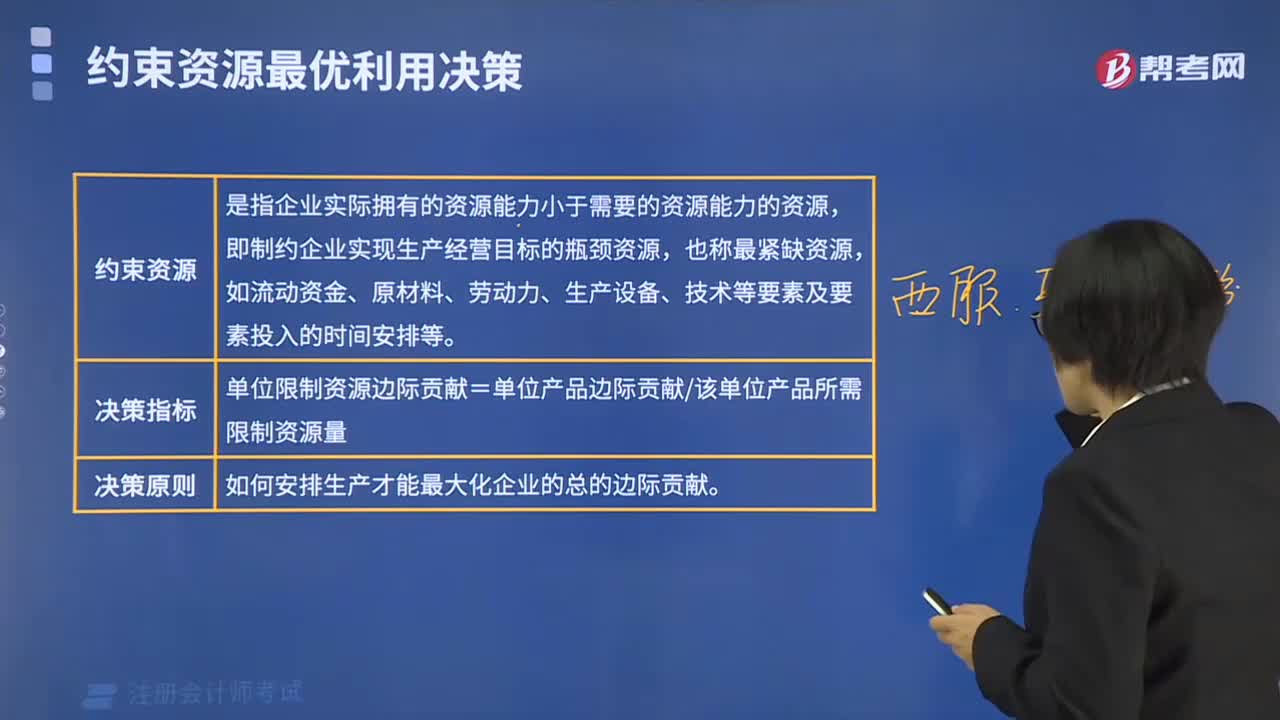

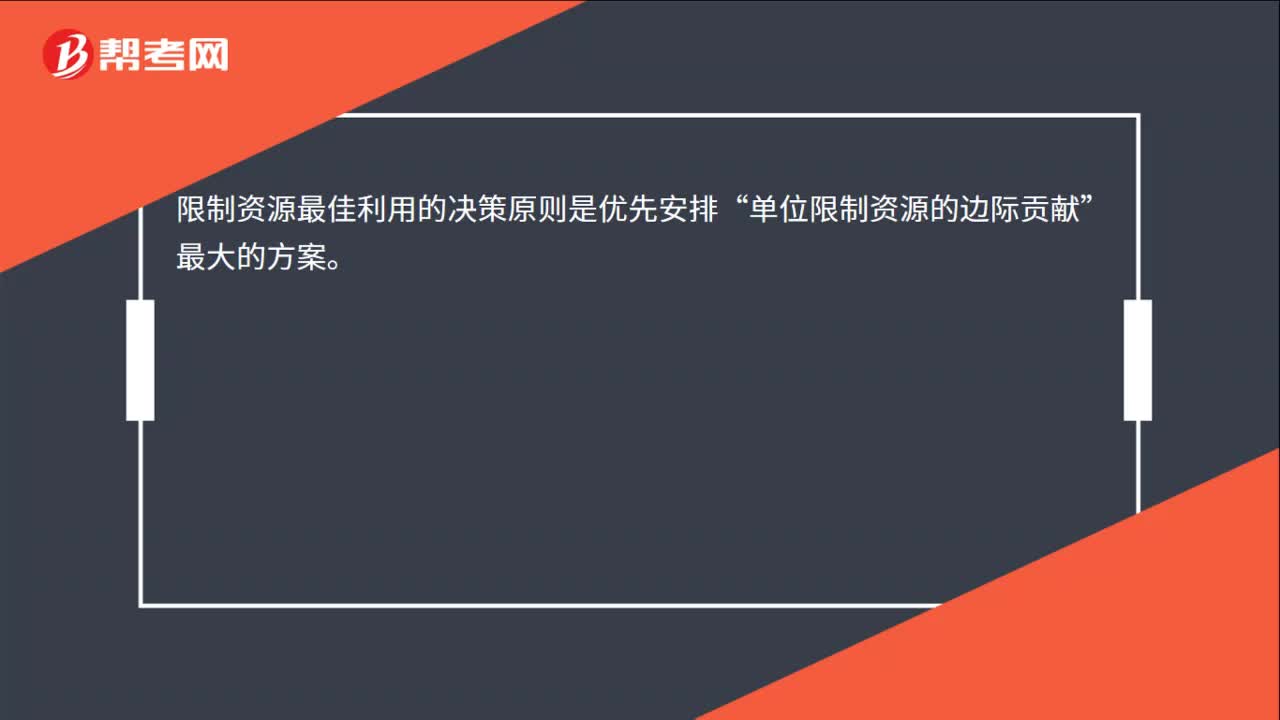

限制资源最佳利用的决策原则是什么?:限制资源最佳利用的决策原则是什么?限制资源最佳利用的决策原则是优先安排“单位限制资源的边际贡献”最大的方案。

00:14

00:14

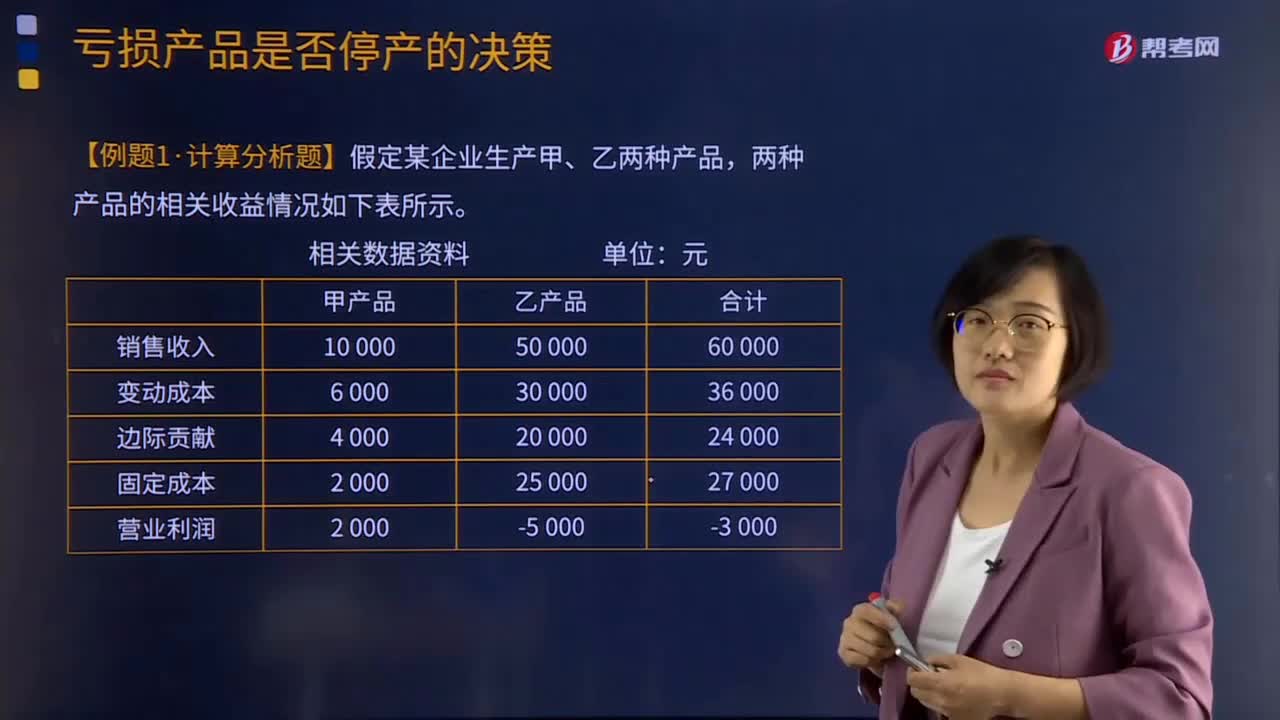

亏损产品是否停产的决策指标是什么?:亏损产品是否停产的决策指标是看该产品或者部门能否给企业带来正的边际贡献。

00:55

00:55

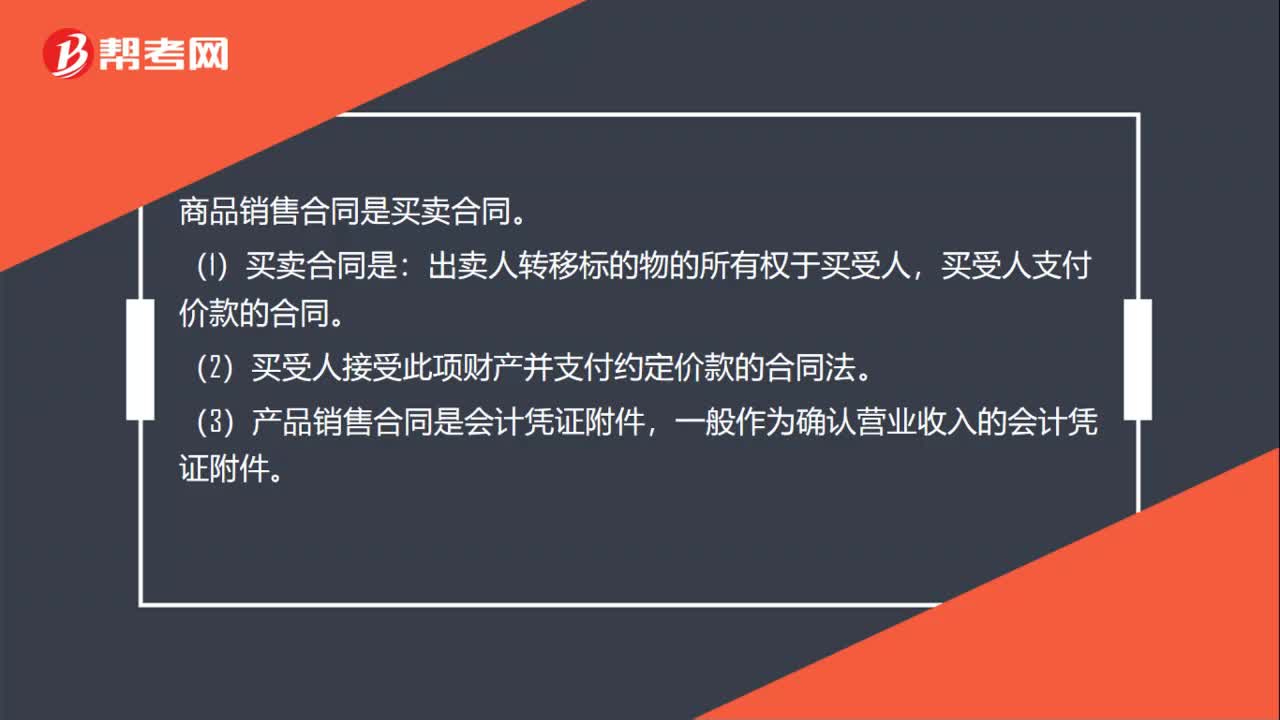

商品销售合同是什么?:商品销售合同:是指平等主体的自然人、法人、其他组织之间设立、变更、终止民事权利义务关系的协议。签订商品销售合同:一份销售合同签订的好坏,关系到营销员的个人经济利益,商品销售合同是买卖合同。(1)买卖合同是:出卖人转移标的物的所有权于买受人,买受人支付价款的合同。(2)买受人接受此项财产并支付约定价款的合同法。(3)产品销售合同是会计凭证附件,一般作为确认营业收入的会计凭证附件。

00:38

00:38

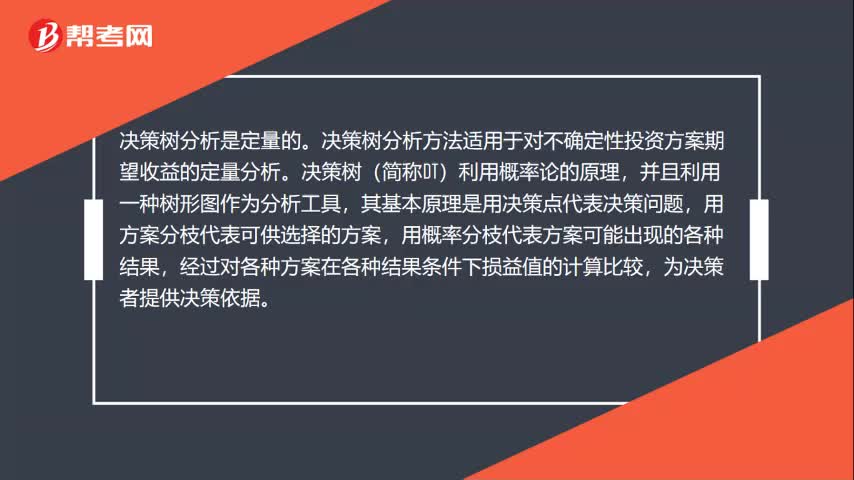

决策树分析定性还是定量?:决策树分析定性还是定量?决策树分析是定量的。决策树分析方法适用于对不确定性投资方案期望收益的定量分析。决策树(简称DT)利用概率论的原理,并且利用一种树形图作为分析工具,其基本原理是用决策点代表决策问题,用方案分枝代表可供选择的方案,用概率分枝代表方案可能出现的各种结果,经过对各种方案在各种结果条件下损益值的计算比较,为决策者提供决策依据。

03:19

03:19

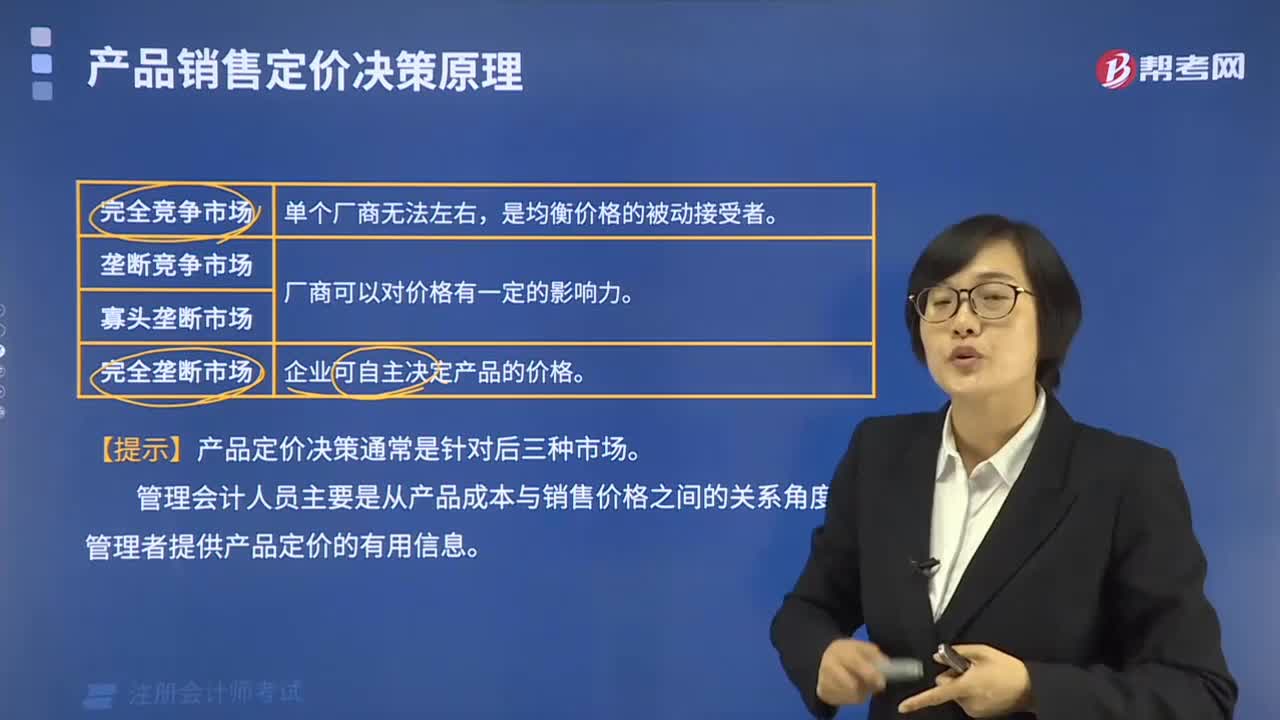

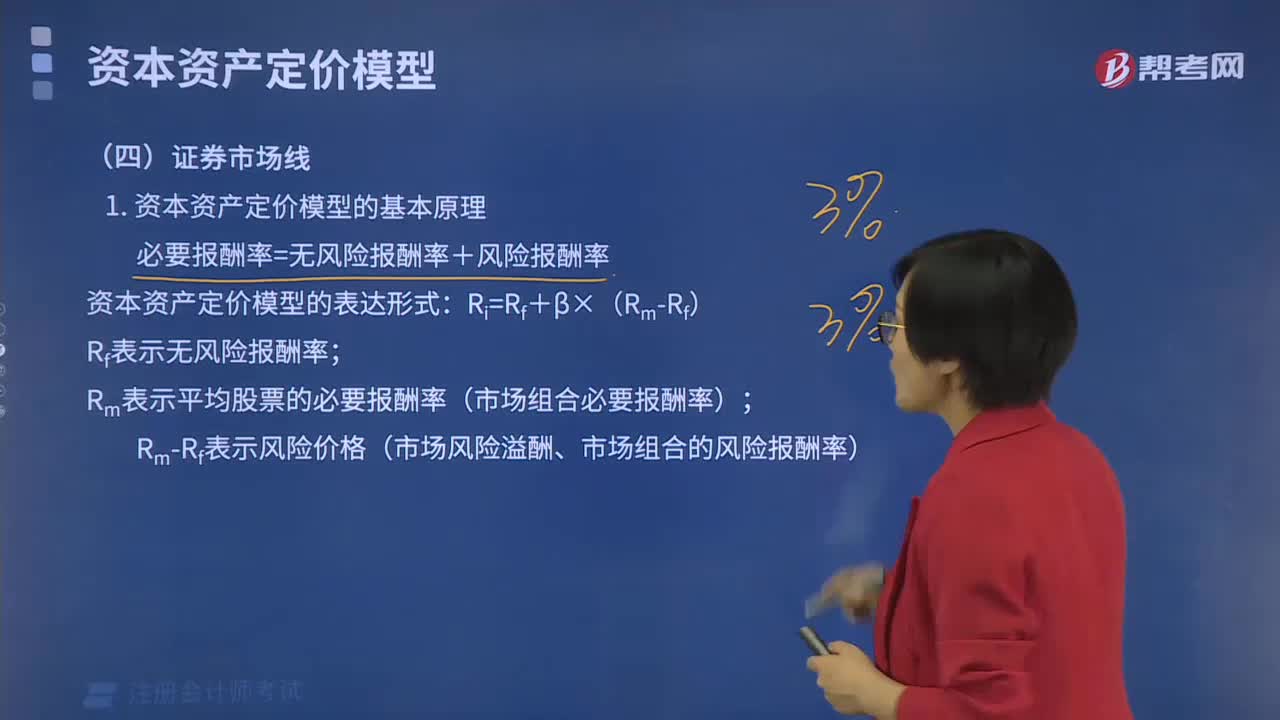

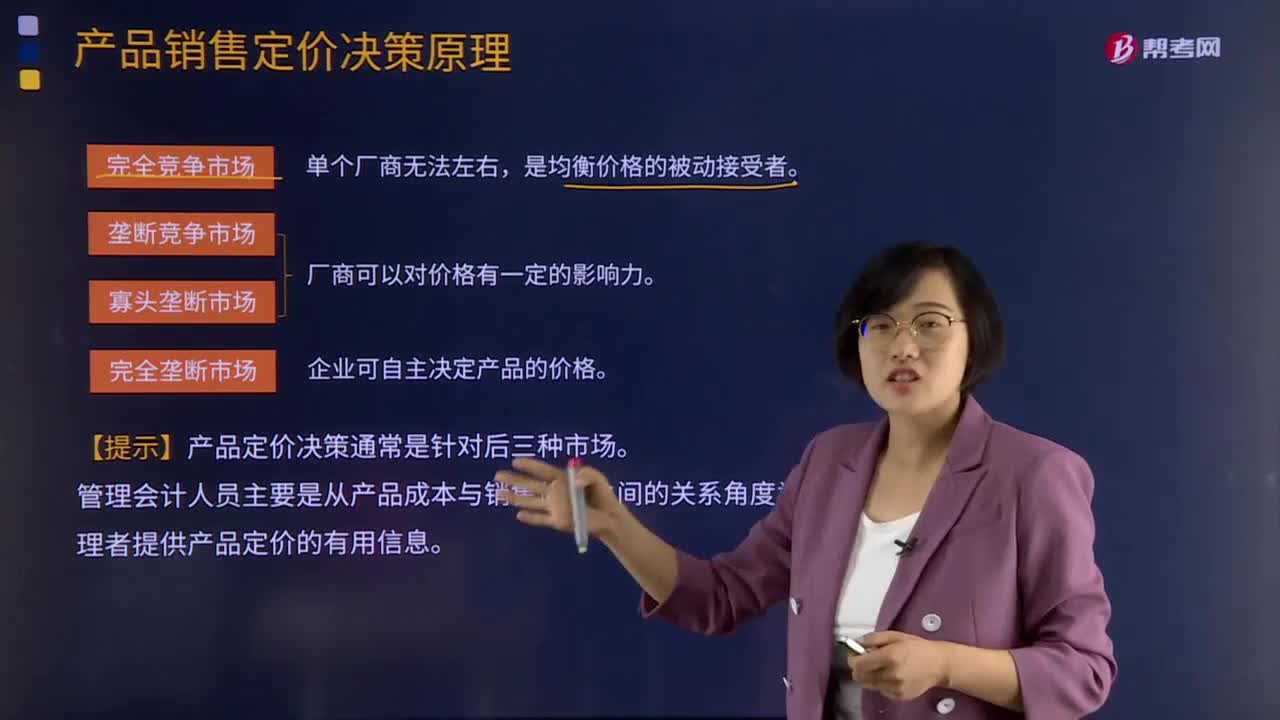

产品销售定价决策原理是什么?:产品销售定价决策原理是什么?按照市场中供应方的力量大小可以将市场分为完全竞争、垄断竞争、寡头垄断和完全垄断四种不同的市场结构。在完全竞争的市场中,市场价格是单个厂商所无法左右的,每个厂商只是均衡价格的被动接受者。厂商可以对价格有一定的影响力。在完全垄断的市场中,企业可以自主决定产品的价格。对于产品定价决策来说,在企业的销售定价决策过程中,销售定价属于企业营销战略的重要组成部分。

11:37

11:37

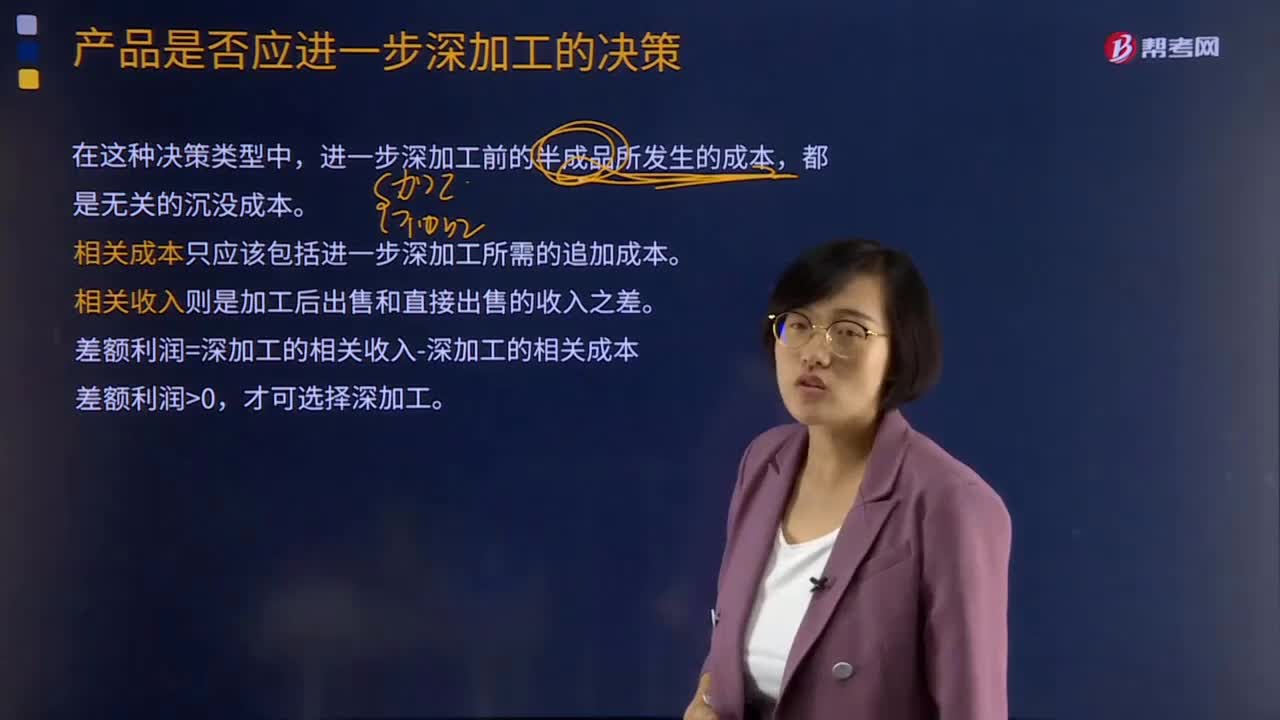

产品是否应进一步深加工的决策是怎样的?:产品是否应进一步深加工的决策是怎样的?进一步深加工前的半成品所发生的成本,相关成本只应该包括进一步深加工所需的追加成本。差额利润=深加工的相关收入-深加工的相关成本,【例题·计算分析题】某企业生产A半成品10 000件,(1)企业具备进一步加工10 000件A产品的生产能力,深加工追加的成本=20×10 000+50 000=250 000(元)。

04:30

04:30

亏损产品是否停产的决策是什么?:亏损产品是否停产的决策是什么?亏损产品是否停产的决策原则是如果企业亏损的产品或者部门能够提供正的边际贡献,亏损产品是否停产的决策指标是边际贡献。亏损产品按亏损性质可分为两种:即销售收入低于变动成本,产品之所以亏本,是因为其提供的边际贡献不足以弥补全部固定成本。对于实亏产品就不应继续生产,因为这种产品的销售收入低于变动成本,对于虚亏产品,因此应当对该种亏损产品进行实证分析后。

02:42

02:42

租赁决策对投资决策的影响是什么?:租赁决策对投资决策的影响是什么?租赁决策,是运用长期投资决策的基本技术进行租赁的可行性分析,在此基础上决定融资方案,确定项目合同的内容,有时一个投资项目按常规筹资有负的净现值,如果租赁的价值较大,则采用租赁筹资可能使该项目具有投资价值。经过租赁净现值调整的项目净现值,项目的调整净现值=项目的常规净现值+租赁净现值。财务管理主要从融资角度研究租赁,把租赁视为一种融资方式。

02:14

02:14

固定资产更新决策项目现金流量的确定中决策指标是什么意思?:固定资产更新决策项目现金流量的确定中决策指标是什么?固定资产更新决策 净现值0 等额年金0。固定资产更新决策 现值总成本 平均年成本,(1)更新决策现金流量的特点,更新决策的现金流量主要是现金流出。即使有少量的残值变现收入:(2)确定相关现金流量应注意的问题:1.旧设备的初始投资额应以其变现价值考虑。2.设备的使用年限应按尚可使用年限考虑现值总成本或平均年成本最低的方案为优

02:30

02:30

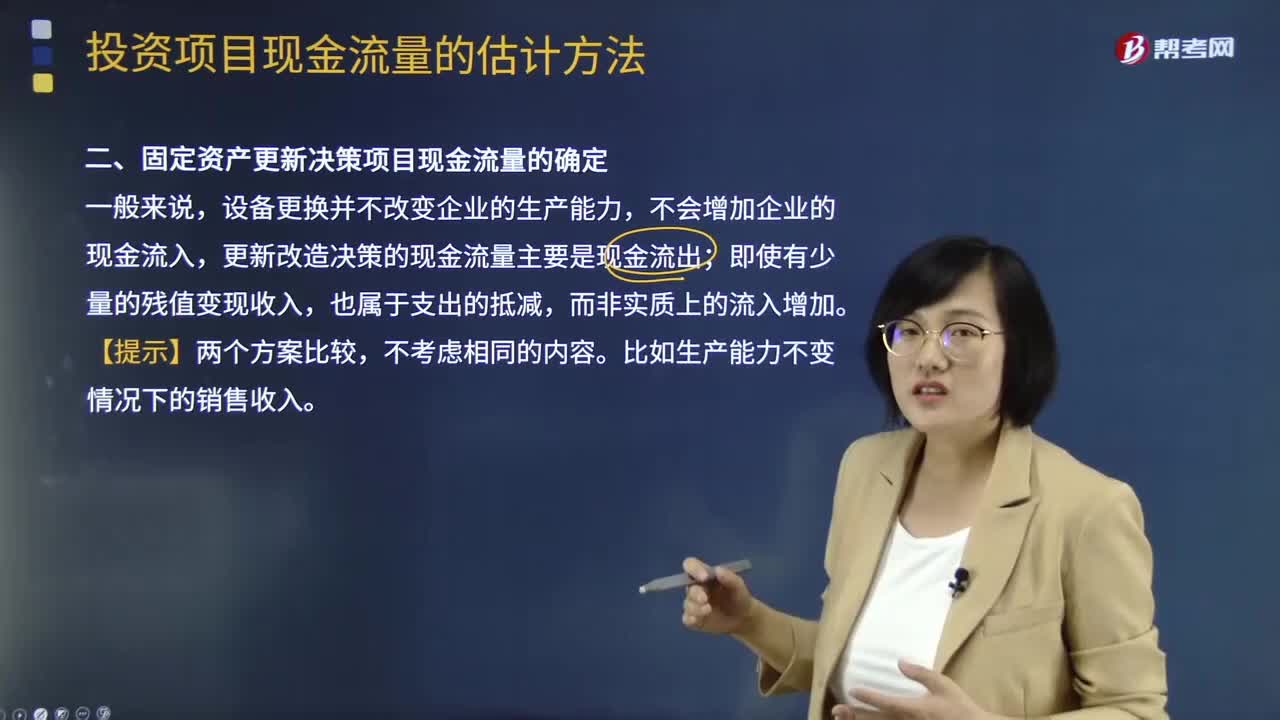

固定资产更新决策项目现金流量是怎么确定的?:固定资产更新决策项目现金流量是怎么确定的?设备更换并不改变企业的生产能力,不会增加企业的现金流入,更新改造决策的现金流量主要是现金流出;即使有少量的残值变现收入,不考虑相同的内容。比如生产能力不变情况下的销售收入。投资项目现金流量的影响因素:1.区分相关成本和非相关成本,2.不要忽视机会成本:3.要考虑投资方案对公司其他项目的影响。4.对营运资本的影响【提示】在确定投资方案相关的现金流量时

11:30

11:30

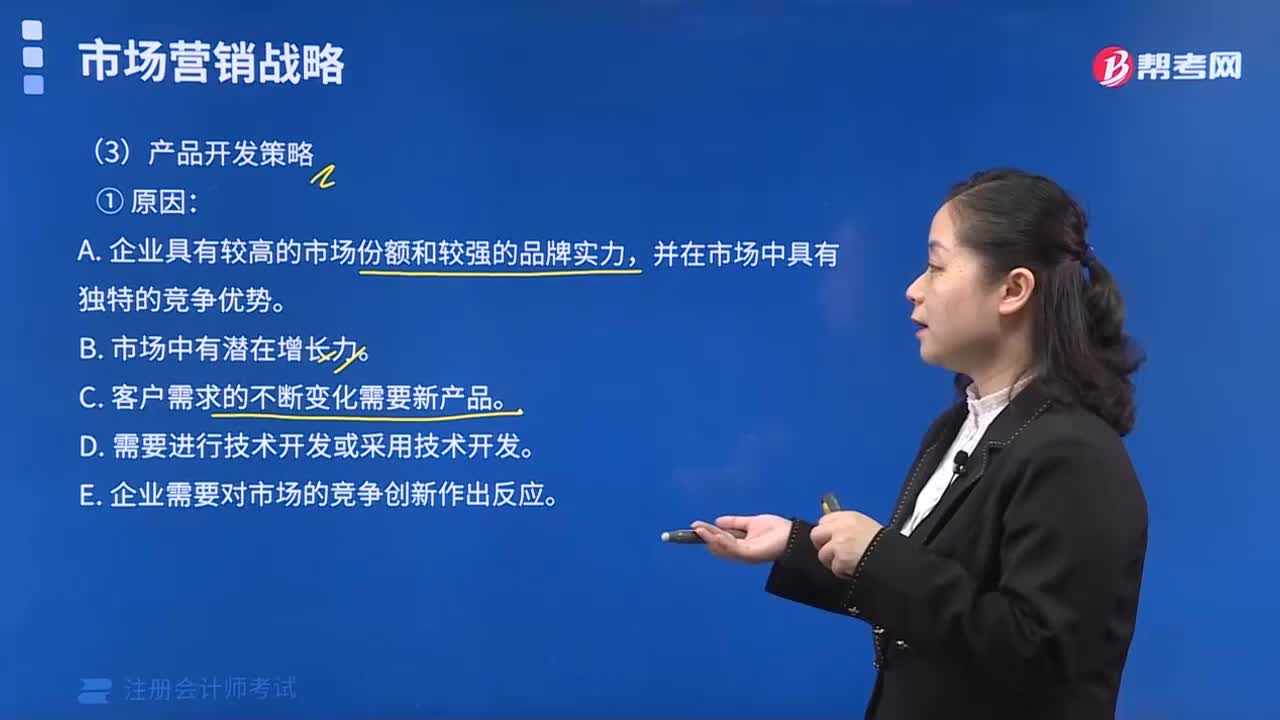

产品策略的产品组合策略的内容是什么?:是指某一企业所生产或销售的全部产品大类、产品项目的组合。产品大类(又称产品线)是指产品类别中具有密切关系(或经由同种商业网点销售、或同属于一个价格幅度)的一组产品。产品项目是指某一品牌或产品大类内由尺码、价格、外观及其他属性来区别的具体产品。是指一个企业的产品组合中所包含的产品项目的总数,包括拓展产品组合的宽度和加强产品组合的深度。使企业可集中力量发展获得利润较多产品大类和产品项目。

03:59

03:59

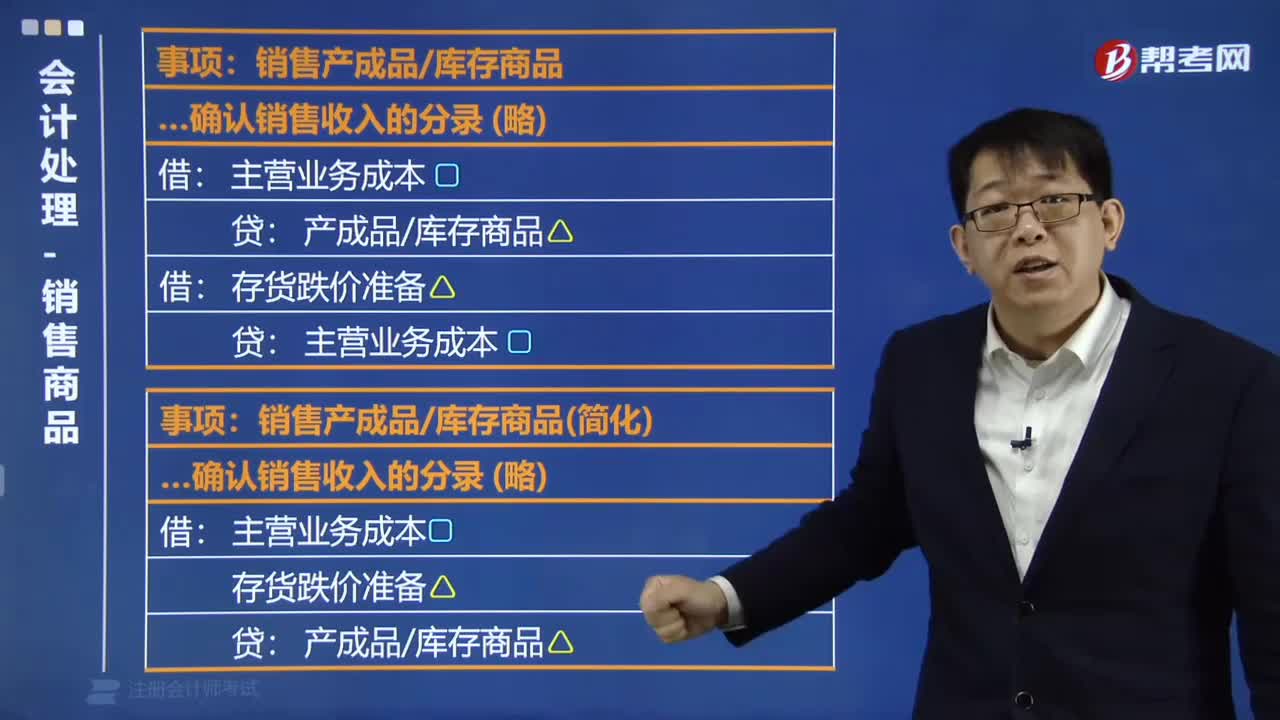

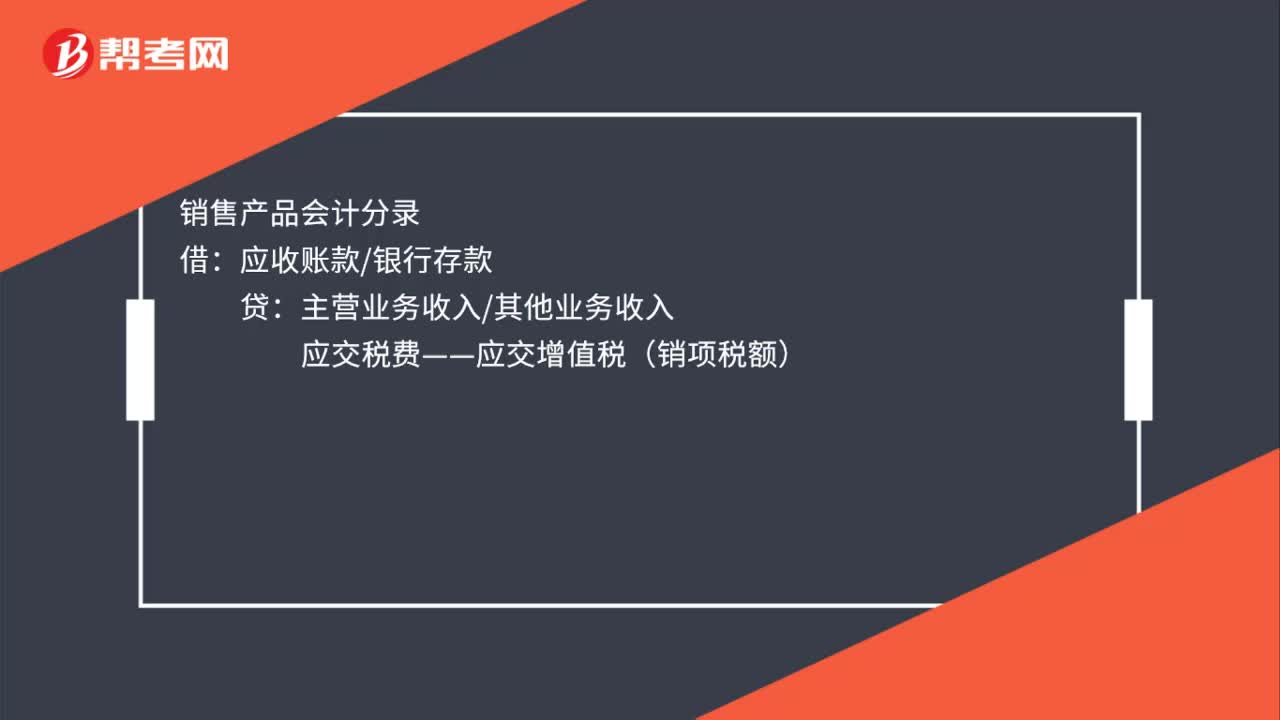

对外销售商品的会计处理是怎样的?:对外销售商品的会计处理是怎样的?主营业务成本是指企业销售商品、提供劳务等经营性活动所发生的成本。企业一般在确认销售商品、提供劳务等主营业务收入时,将已销售商品、已提供劳务的成本转入主营业务成本。企业应当设置"主营业务成本"科目,按主营业务的种类进行明细核算,用于核算企业因销售商品、提供劳务或让渡资产使用权等日常活动而发生的实际成本,借记该科目,贷记"库存商品"、"劳务成本"等科目。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日