下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:31

00:31应收账款账面价值与应收账款账面余额的区别是什么?:应收账款账面价值与应收账款账面余额的区别是什么?列示一个计算等式,就可以清楚的理解他们之间的区别:应收账款账面价值=应收账款账面余额-坏账准备

00:32

00:32什么是转让商标使用权 、所有权?:什么是转让商标使用权 、所有权?(1)转让商标使用权就是将商标出租出去。(2)转让商标所有权就是将商标销售出去。

02:03

02:03存货平均余额计算公式是什么?:存货平均余额计算公式。存货平均余额=(期初存货余额+期末存货余额)÷2,存货周转率是衡量和评价企业购入存货、投入生产、销售收回等各环节管理状况的综合性指标,它是销货成本被平均存货所除而得到的比率。或叫存货的周转次数:用时间表示的存货周转率就是存货周转天数,存货周转次数=销货成本÷平均存货余额。存货周转天数=360÷存货周转次数,存货周转率指标的好坏反映企业存货管理水平的高低,存货周转速度越快。

00:34

00:34固定资产的账面价值低于可收回金额时,需要作会计分录吗?:固定资产的账面价值低于可收回金额时,需要作会计分录吗?账面价值低于可收回金额说明没有发生减值,此时不用作分录。注意:固定资产的减值准备是不能转回的。

00:39

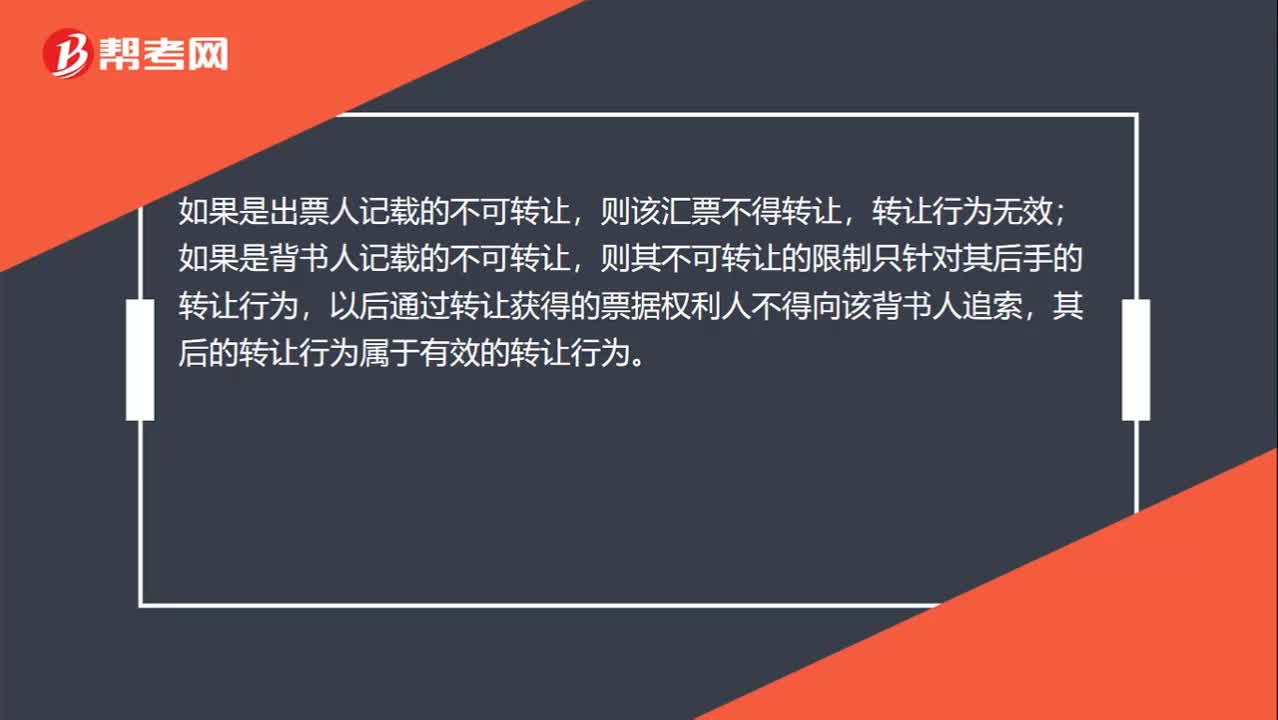

00:39记载了不能转让,再转让票据的行为有效吗?:记载了不能转让,再转让票据的行为有效吗?如果是出票人记载的不可转让,则该汇票不得转让,转让行为无效;如果是背书人记载的不可转让,则其不可转让的限制只针对其后手的转让行为,以后通过转让获得的票据权利人不得向该背书人追索,其后的转让行为属于有效的转让行为。

05:06

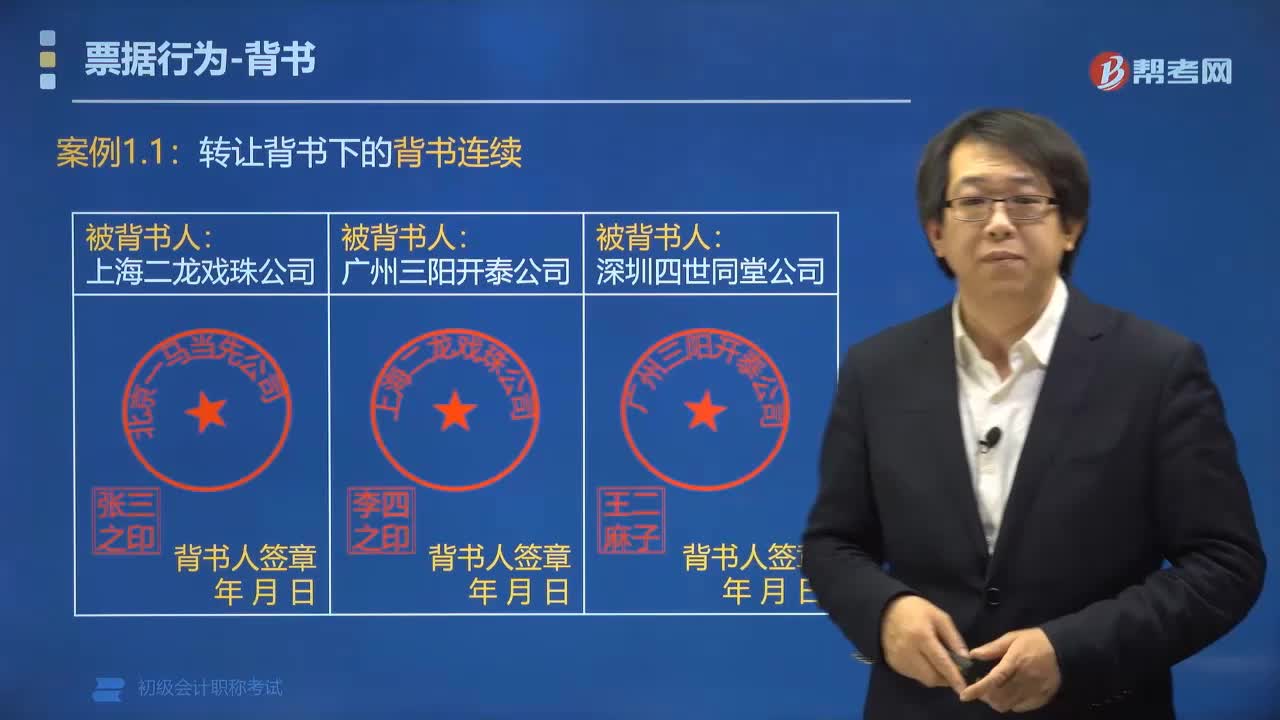

05:06背书连续的适用范围是多少?:背书连续的适用范围是多少?背书分为转让背书和非转让背书,而背书连续的适用范围为转让背书。委托收款背书、质押背书不影响背书连续,审查时忽略。案例1.1:转让背书下的背书连续(票据正面):转让背书下的背书不连续案例2委托收款背书案例3质押背书(不影响背书连续)

03:52

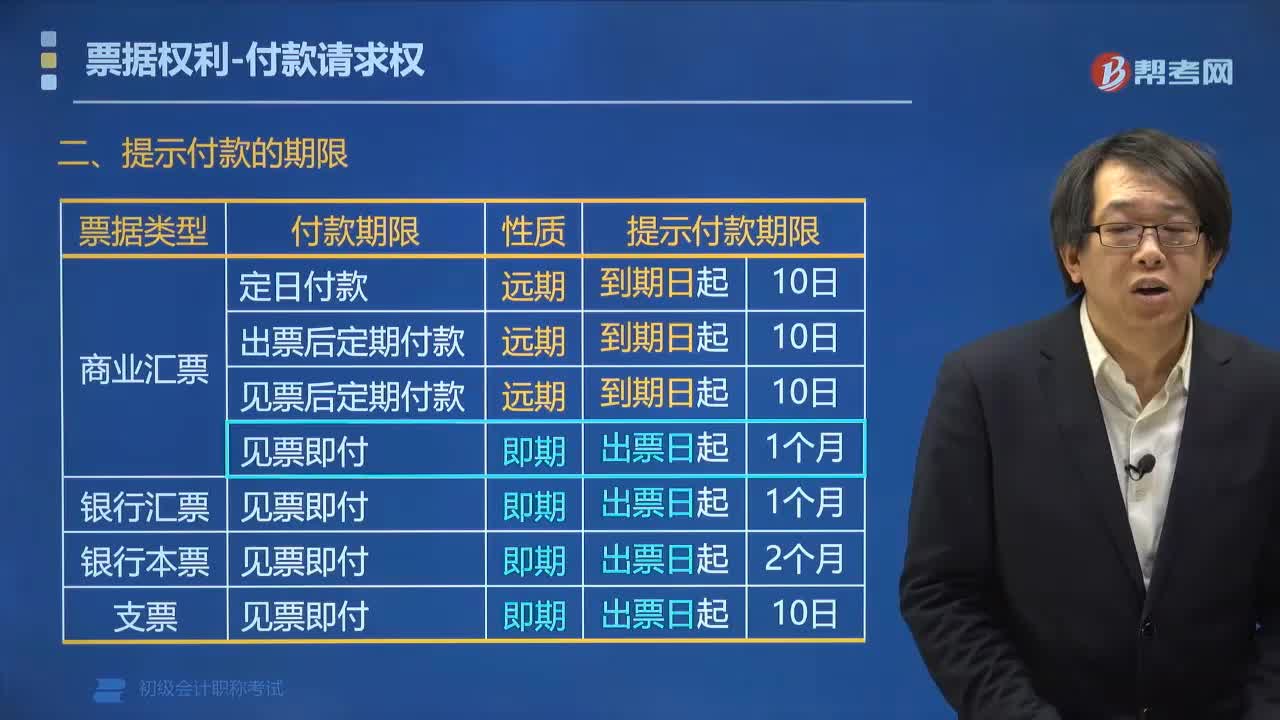

03:52票据提示付款的期限是多少?:票据提示付款的期限是多少?票据提示付款的对象有汇票、本票、支票。支票的持票人应当自出票日起10日内提示付款。汇票的提示付款期限为自出票日起1个月。一、提示付款的期限:二、逾期提示付款的后果,持票人超过提示付款期限提示付款的,承兑人或付款人仍承担付款责任,逾期提示付款丧失收款便利,不丧失收款权利,不丧失对出票人、承兑人的追索权,逾期提示承兑和逾期提示付款。■ 逾期提示承兑。

00:23

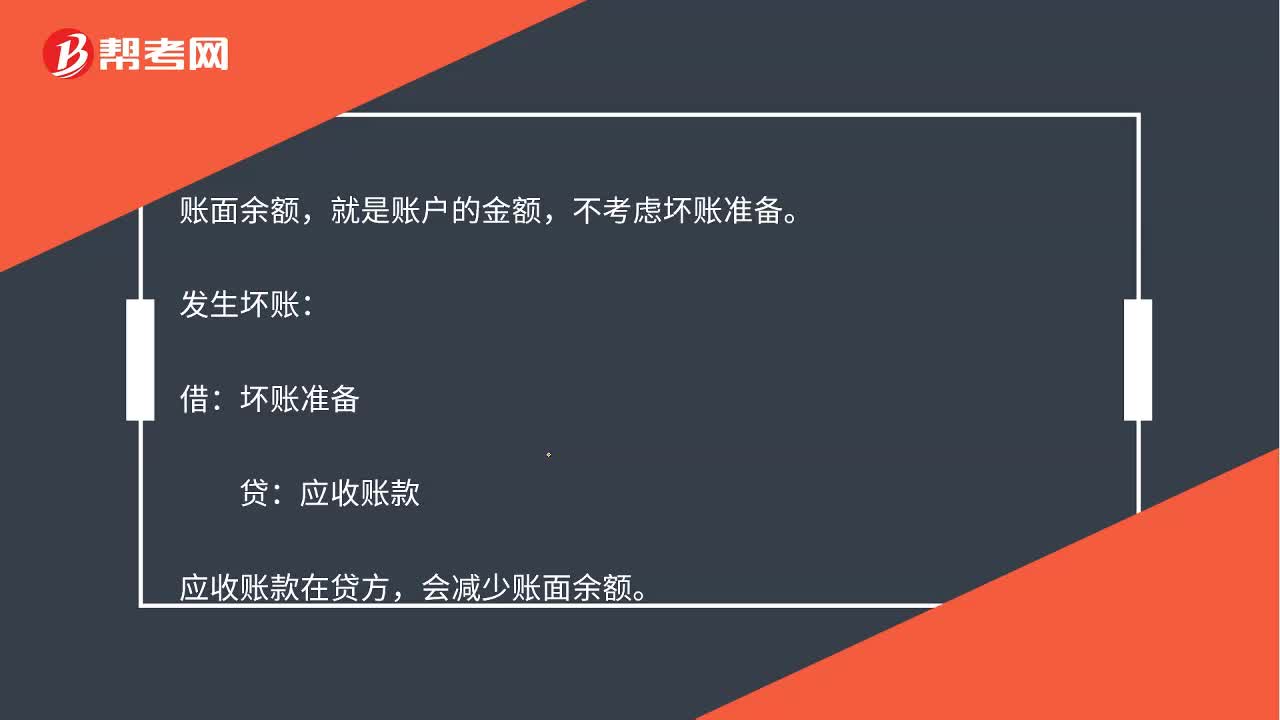

00:23发生坏账损失的时候,为什么会减少应收账款账面余额呢?:发生坏账损失的时候,为什么会减少应收账款账面余额呢?账面余额,就是账户的金额,不考虑坏账准备。发生坏账:借:坏账准备:贷,应收账款。应收账款在贷方会减少账面余额

02:47

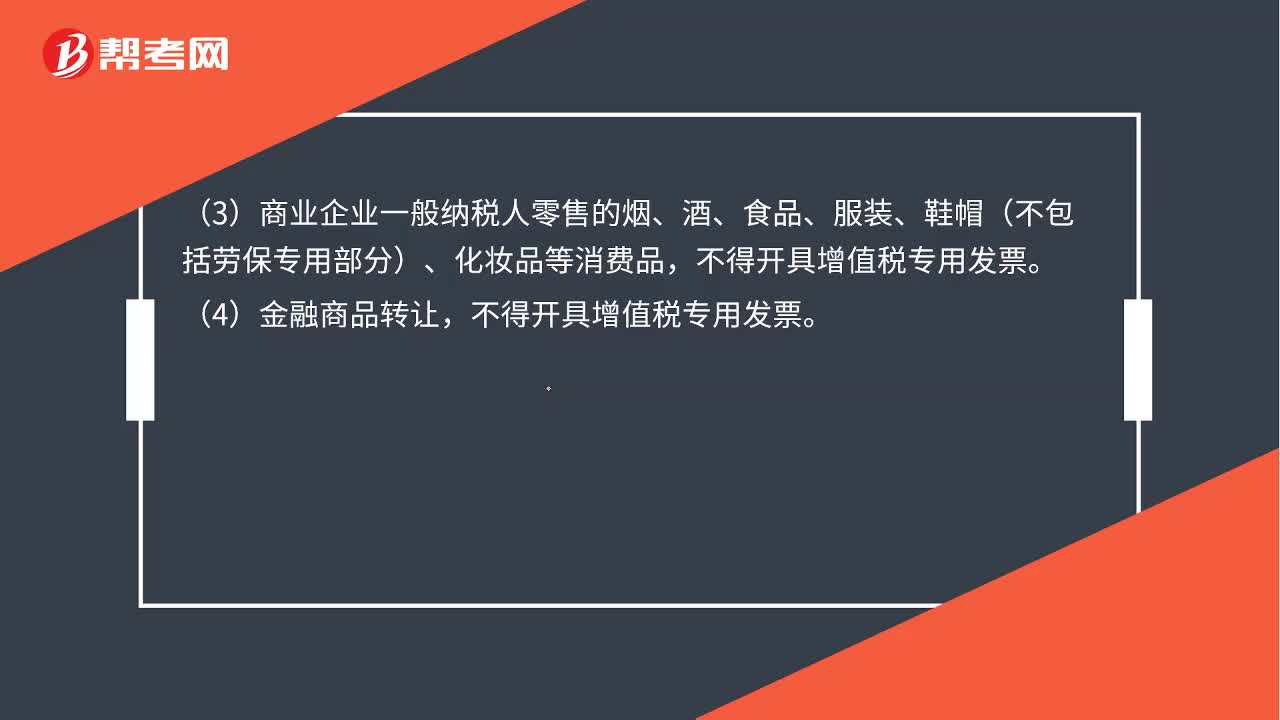

02:47除了转让金融商品不能开增值税,还有哪几个不能开?:除了转让金融商品不能开增值税,下列情形不得开具增值税专用发票:扣除向委托方收取并代为支付的政府性基金或者行政事业性收费后的余额为销售额。(6)试点纳税人提供有形动产融资性售后回租服务,可以开具普通发票。(7)试点纳税人提供旅游服务差额计税的,可以开具普通发票。按照经纪代理服务缴纳增值税,其销售额不包括受客户单位委托代为向客户单位员工发放的工资和代理缴纳的社会保险、住房公积金。

01:53

01:53月末转出多交增值税和未交增值税如何进行会计处理?:月末转出多交增值税和未交增值税如何进行会计处理?核算增值税应该在应交税费科目下设置“应交增值税”未交增值税”辅导期一般纳税人还需要设置“待抵扣进项税额”应交税费-应交增值税“日常记帐涉及到的明细专栏”进项税额、已交税金、销项税额、进项税额转出:转出未交增值税和转出多交增值税:甲公司将尚未交纳的其余增值税税款50 000元进行转账。甲公司编制如下会计分录:

03:35

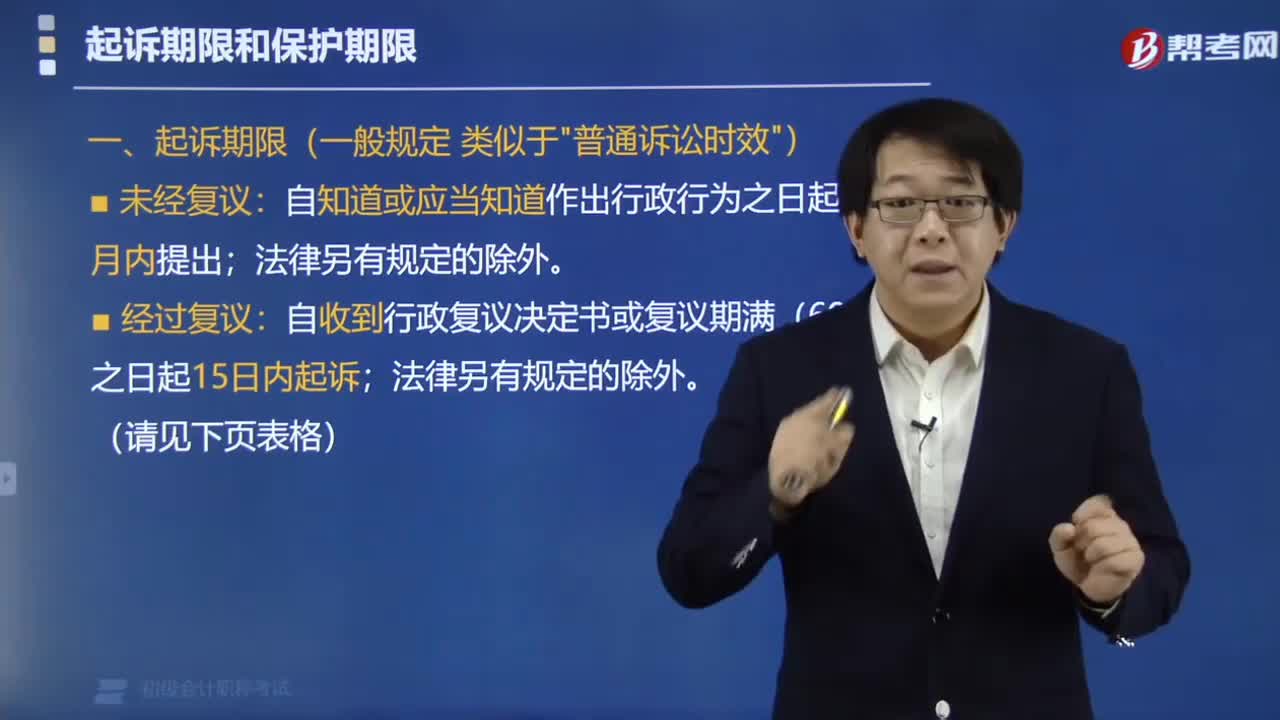

03:35来看看行政诉讼的起诉期限是多少?:起诉期限未经复议:自知道或应当知道作出行政行为之日起6个月内提出,法律另有规定的除外;经过复议:自收到行政复议决定书或复议期满(60日)之日起15日内起诉,法律另有规定的除外。

13:24

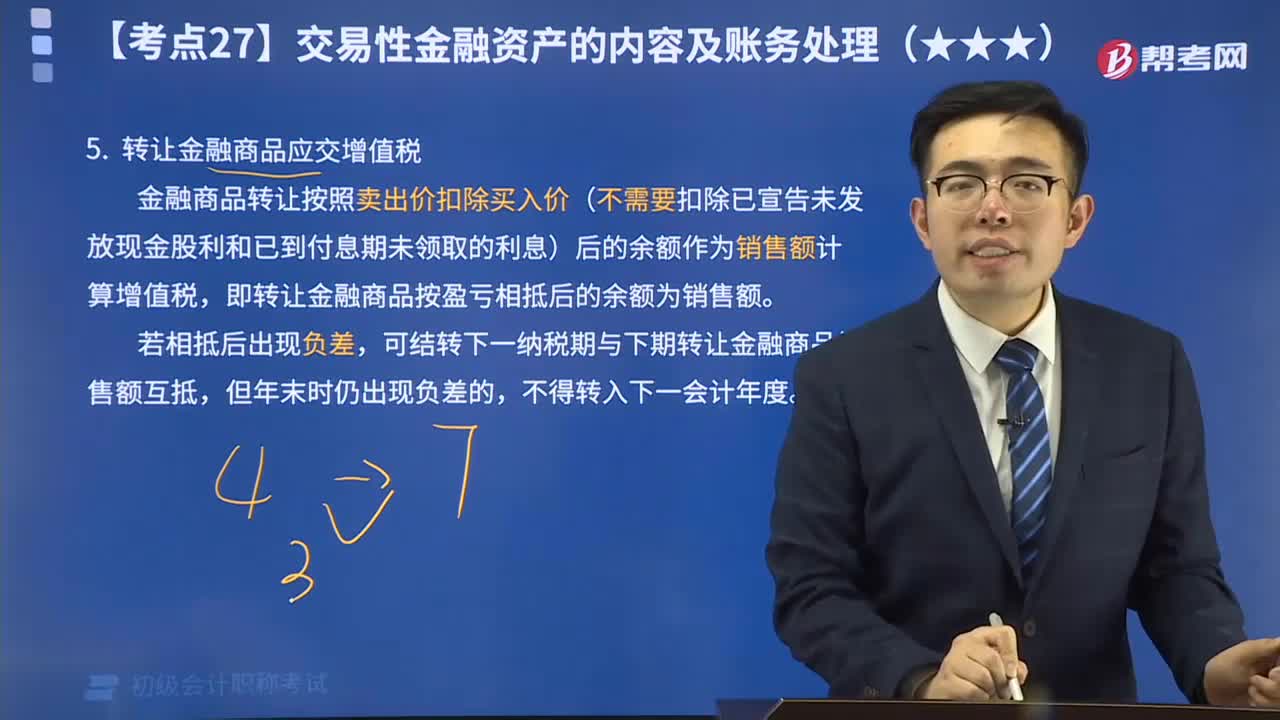

13:24转让金融商品应交增值税视频解说:金融商品转让按照卖出价扣除买入价(不需要扣除已宣告未发放现金股利和已到付息期未领取的利息)后的余额作为销售额计算增值税,即转让金融商品按盈亏相抵后的余额为销售额。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日