下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:32

00:32什么是转让商标使用权 、所有权?:什么是转让商标使用权 、所有权?(1)转让商标使用权就是将商标出租出去。(2)转让商标所有权就是将商标销售出去。

01:03

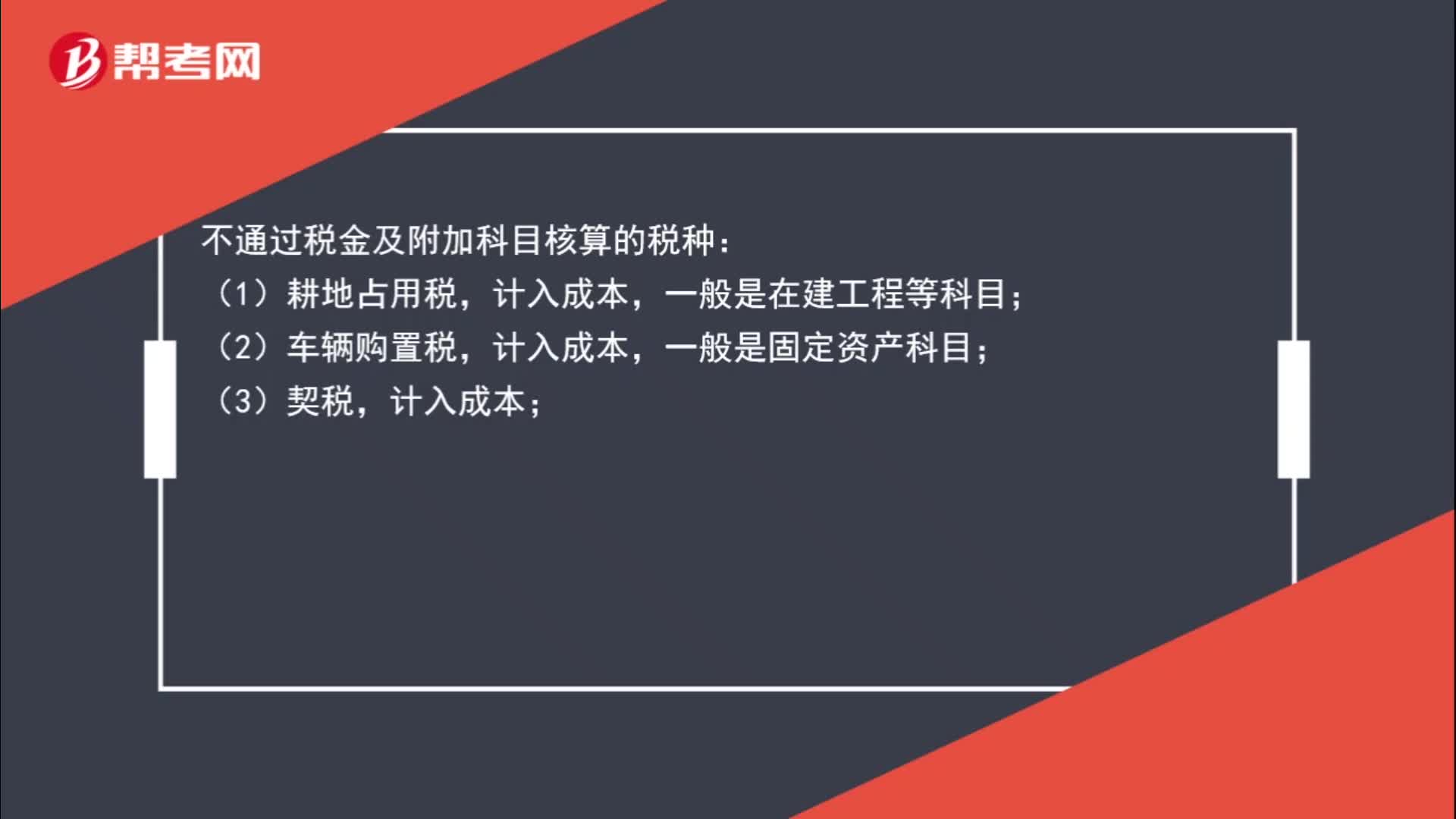

01:03不通过税金及附加科目核算的税种有哪些?:不通过税金及附加科目核算的税种:(1)耕地占用税,一般是在建工程等科目;(2)车辆购置税,计入成本,一般是固定资产科目;(3)契税,计入成本;(4)增值税(可抵扣部分);(5)企业所得税;(6)个人所得税,一般通过应付职工薪酬核算。

00:39

00:39记载了不能转让,再转让票据的行为有效吗?:记载了不能转让,再转让票据的行为有效吗?如果是出票人记载的不可转让,则该汇票不得转让,转让行为无效;如果是背书人记载的不可转让,则其不可转让的限制只针对其后手的转让行为,以后通过转让获得的票据权利人不得向该背书人追索,其后的转让行为属于有效的转让行为。

00:20

00:20不允许个人使用的结算方式有哪些?:不允许个人使用的结算方式有哪些?个人不得使用的支付结算方式有:(1)商业汇票;(2)托收承付;(3)国内信用证。

00:28

00:28不动产领用自产产品时到底要不要做百分之四十的转回?:不动产领用自产产品时到底要不要做百分之四十的转回?不动产领用自产产品的时候,要做百分之40的转回。当时在购买原材料的时候,是不知道要不要转出的,所以在用了之后,要13个月之后转出。

10:04

10:04已经发出商品但不能确认收入的账务应该如何处理?:已经发出商品但不能确认收入的账务应该如何处理?企业向客户转让商品的对价未达到“甲公司按不含增值税的销售价格的10%向乙公司支付手续费,而应当在乙公司将W商品销售给最终客户时确认收入:甲公司收到乙公司开具的代销清单时:企业应当在客户取得相关商品控制权时确认收入,B.客户就该商品附有现时付款义务。D.客户已取得该商品所有权上的主要风险和报酬A.企业与客户签订交款提货合同

00:25

00:25不符合收入确认条件为什么还把增值税确认为应收账款?:不符合收入确认条件为什么还把增值税确认为应收账款?不符合收入确认条件,那么在会计上是不能确认收入的,但是税法不认,它认为销售了就要交税,所以这块虽然不能确认收入,但是需要确认增值税销项税额。

01:18

01:18非正常损失不是不用转出吗 ?:非正常损失不是不用转出吗?企业已单独确认进项税额的购进货物、加工修理修配劳务或者服务、无形资产或者不动产但其事后改变用途(如用于简易计税方法计税项目、免征增值税项目、非增值税应税项目等),或发生非正常损失,原已计入进项税额、待抵扣进项税额或待认证进项税额,按照现行增值税制度规定不得从销项税额中抵扣。是指因管理不善造成货物被盗、丢失、霉烂变质。

01:53

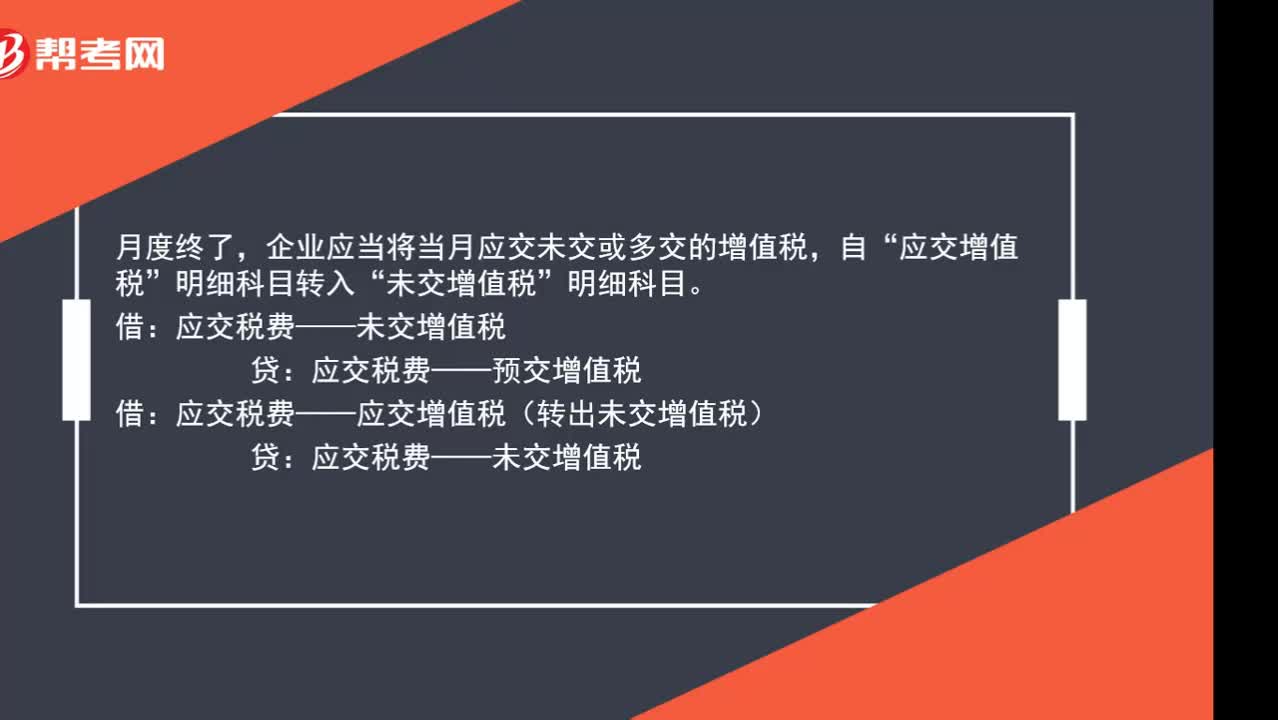

01:53月末转出多交增值税和未交增值税如何进行会计处理?:月末转出多交增值税和未交增值税如何进行会计处理?核算增值税应该在应交税费科目下设置“应交增值税”未交增值税”辅导期一般纳税人还需要设置“待抵扣进项税额”应交税费-应交增值税“日常记帐涉及到的明细专栏”进项税额、已交税金、销项税额、进项税额转出:转出未交增值税和转出多交增值税:甲公司将尚未交纳的其余增值税税款50 000元进行转账。甲公司编制如下会计分录:

01:08

01:08初级会计报名网页打不开怎么办?:初级会计报名时出现网页打不开,可能是考生未使用IE浏览器,或IE浏览器版本过低,或IE浏览器设置不对导致的。

13:24

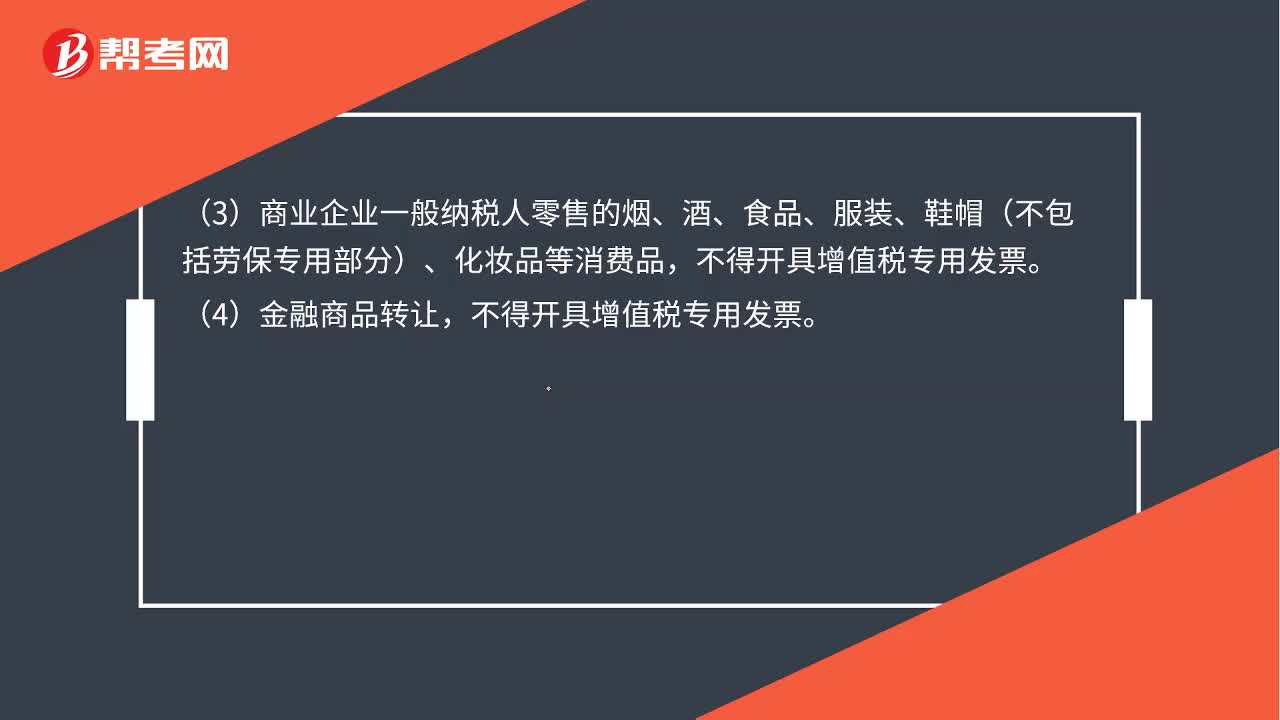

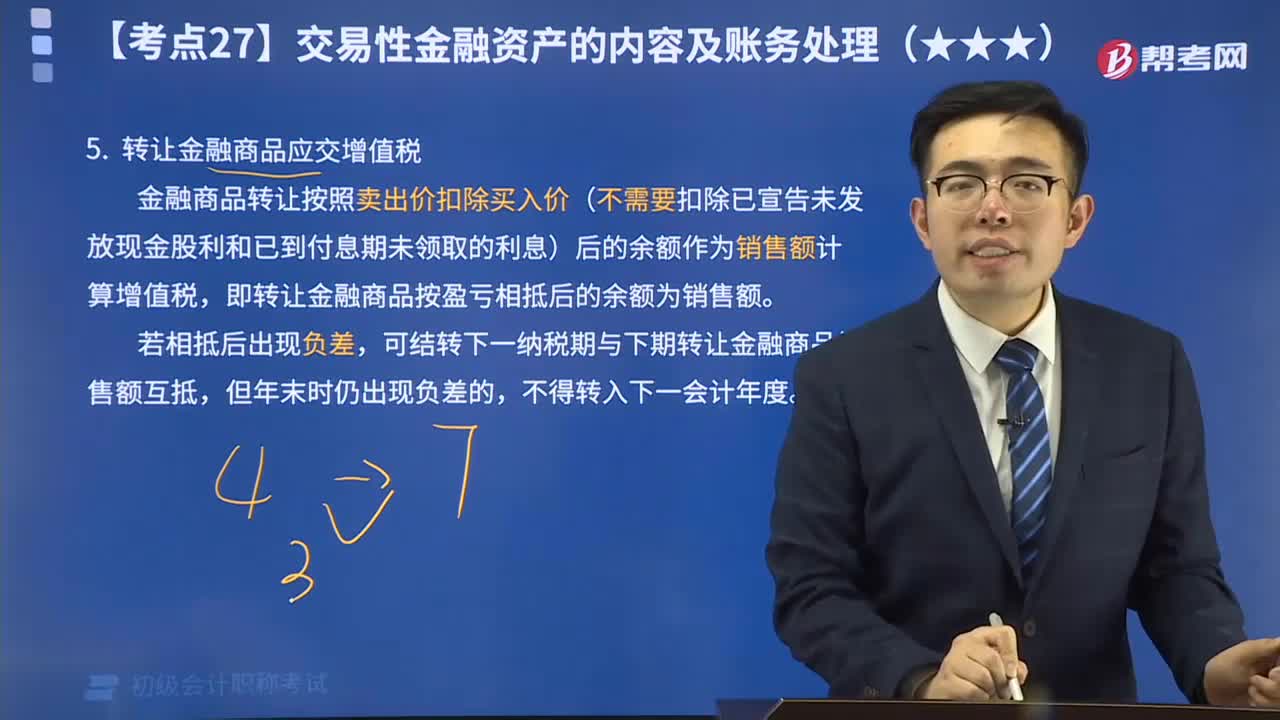

13:24转让金融商品应交增值税视频解说:金融商品转让按照卖出价扣除买入价(不需要扣除已宣告未发放现金股利和已到付息期未领取的利息)后的余额作为销售额计算增值税,即转让金融商品按盈亏相抵后的余额为销售额。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日